Global Camurati Engelmann Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

217.93 Billion

USD

295.96 Billion

2025

2033

USD

217.93 Billion

USD

295.96 Billion

2025

2033

| 2026 –2033 | |

| USD 217.93 Billion | |

| USD 295.96 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung der Camurati-Engelmann-Krankheit weltweit nach Wirkstofftyp (Kortikosteroide, nichtsteroidale Antirheumatika (NSAR), Losartan, Analgetika und Bisphosphonate), Behandlungsmethode (Medikamente, Chirurgie und Gentherapie), Diagnoseverfahren (Röntgen, molekulargenetische Tests und Sonstige), Darreichungsform ( Tablette , Injektion, Kapsel und Sonstige), Verabreichungsweg (topisch, intramuskulär, intravenös, oral und Sonstige), Endverbraucher (Klinik, Krankenhaus und Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der Camurati-Engelmann-Krankheit

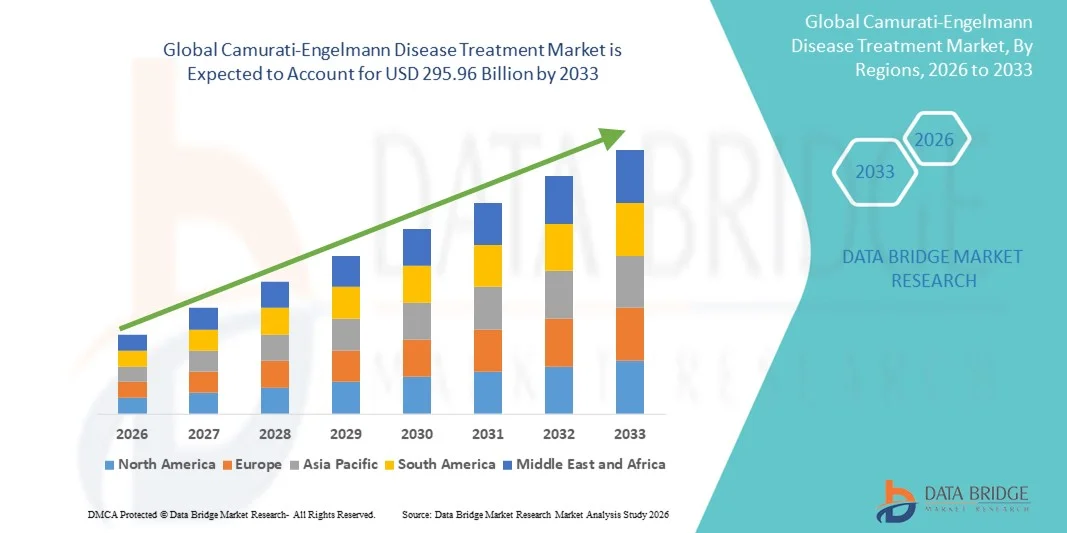

- Der globale Markt für die Behandlung der Camurati-Engelmann-Krankheit hatte im Jahr 2025 einen Wert von 217,93 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 295,96 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für seltene genetische Erkrankungen, Fortschritte bei Diagnoseverfahren wie Gentests und den wachsenden Fokus auf die Früherkennung der Camurati-Engelmann-Krankheit angetrieben, wodurch eine rechtzeitige Behandlung und Betreuung ermöglicht wird. Ein verbesserter Zugang zu spezialisierten Gesundheitseinrichtungen unterstützt die Marktexpansion in entwickelten und aufstrebenden Regionen zusätzlich.

- Darüber hinaus treibt die steigende Nachfrage nach effektiver symptomatischer Behandlung – einschließlich Kortikosteroiden, Bisphosphonaten, Schmerztherapien und Physiotherapie – die Anwendung von Therapieoptionen für die Camurati-Engelmann-Krankheit voran . Verstärkte Forschungsbemühungen, ein besseres Verständnis der TGFB1-Genmutationen und die Entwicklung zielgerichteter Therapien verbessern die klinischen Ergebnisse. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Therapien für die Camurati-Engelmann-Krankheit und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung der Camurati-Engelmann-Krankheit

- Die Behandlung der Camurati-Engelmann-Krankheit, die Therapien wie Kortikosteroide, Analgetika, Physiotherapie und neuartige zielgerichtete Therapien umfasst, gewinnt aufgrund des wachsenden Bewusstseins für seltene Knochenerkrankungen, der verbesserten Verfügbarkeit genetischer Tests und der früheren Diagnose zunehmend an Bedeutung in der klinischen Praxis. Krankenhäuser und spezialisierte Kliniken wenden fortschrittlichere Behandlungsansätze an, um die Lebensqualität der Patienten zu verbessern und das Fortschreiten der Krankheit zu verlangsamen.

- Die steigende Nachfrage nach Therapien für die Camurati-Engelmann-Krankheit wird vor allem durch Fortschritte in der molekularen Diagnostik, die häufigere Meldung von TGFB1-Genmutationen, das wachsende Engagement der Patienten und den zunehmenden Bedarf an wirksamen Schmerztherapien und Therapien zur Verbesserung der Mobilität bedingt. Die Forschung im Bereich der Präzisionsmedizin und langfristiger krankheitsmodifizierender Therapien beschleunigt die weltweite Verbreitung dieser Behandlungen zusätzlich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für die Behandlung der Camurati-Engelmann-Krankheit. Dies ist auf eine starke diagnostische Infrastruktur, ein hohes Bewusstsein für seltene genetische Skeletterkrankungen, hohe Gesundheitsausgaben und aktive Forschungskooperationen zurückzuführen. Die USA sind in der Region führend aufgrund des breiten Zugangs zu genetischen Screenings, der Verfügbarkeit von Spezialisten für seltene Erkrankungen und der verstärkten Beteiligung an klinischen Studien zu seltenen Knochendysplasien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung der Camurati-Engelmann-Krankheit sein und voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dieses Wachstum wird durch den raschen Ausbau des Zugangs zur Gesundheitsversorgung, den zunehmenden Fokus auf die Diagnose seltener Erkrankungen, die wachsende Zahl medizinisch-genetischer Einrichtungen und staatliche Initiativen zur Verbesserung der Früherkennung erblicher Erkrankungen in Ländern wie China, Japan, Indien und Südkorea angetrieben.

- Das Segment der Medikamente hielt 2025 mit 50,3 % den größten Marktanteil, was auf die weit verbreitete Anwendung pharmakologischer Therapien wie Kortikosteroide, NSAIDs und Bisphosphonate zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung der Camurati-Engelmann-Krankheit

|

Attribute |

Behandlung der Camurati-Engelmann-Krankheit: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung der Camurati-Engelmann-Krankheit

Zunehmender Fokus auf zielgerichtete und multimodale Therapien

- Ein bedeutender Trend auf dem globalen Markt für die Behandlung der Camurati-Engelmann-Krankheit ist die zunehmende Anwendung gezielter, multimodaler Behandlungsansätze, die pharmakologische Therapien, Physiotherapie und unterstützende Maßnahmen kombinieren, um die Behandlungsergebnisse für die Patienten zu verbessern.

- Aktuelle klinische Studien zeigen einen vermehrten Einsatz von Kortikosteroiden und Interferon-alpha zur Behandlung des Krankheitsverlaufs und zur Linderung von Knochenschmerzen, was einen Wandel hin zu einer evidenzbasierten, personalisierten Therapie widerspiegelt.

- Beispielsweise führten im Jahr 2023 mehrere tertiäre Versorgungszentren in Europa kombinierte Kortikosteroid- und Physiotherapieprogramme ein, was dazu beitrug, die Mobilität und Lebensqualität der Patienten zu verbessern.

- Die medizinische Forschung legt zudem Wert auf Früherkennung und proaktive Behandlung, um das Fortschreiten der Krankheit zu verlangsamen und Komplikationen vorzubeugen.

- Dieser Trend wird zudem durch die zunehmende Verfügbarkeit von intravenöser Gammaglobulin- und Sirolimustherapie in spezialisierten Zentren unterstützt, wodurch sich die Behandlungsmöglichkeiten für schwere Fälle erweitern.

- Patientenvertretungsgruppen fördern zunehmend Aufklärungskampagnen und standardisierte Behandlungsprotokolle, was zu einer besseren Therapietreue der Patienten und besseren klinischen Ergebnissen führt.

- Kliniker integrieren zudem die regelmäßige Überwachung biochemischer Marker und bildgebender Verfahren, um die Behandlung anzupassen. Dies spiegelt einen datengestützten und patientenzentrierten Behandlungsansatz wider.

- Die multidisziplinäre Versorgung durch Rheumatologen, Orthopäden und Rehabilitationsteams wird immer üblicher und verbessert die Langzeitbehandlung und die funktionellen Ergebnisse.

- Der allgemeine Trend spiegelt weltweit einen systematischeren, forschungsbasierten und patientenorientierten Ansatz im Umgang mit der Camurati-Engelmann-Krankheit wider, wodurch sowohl die klinische Wirksamkeit als auch die Lebensqualität der Patienten verbessert werden.

Marktdynamik der Behandlung der Camurati-Engelmann-Krankheit

Treiber

Zunehmendes Krankheitsbewusstsein und steigende Inzidenz seltener genetischer Erkrankungen

- Das zunehmende Bewusstsein für die Camurati-Engelmann-Krankheit bei medizinischem Fachpersonal und Patienten ist ein wichtiger Treiber für das Marktwachstum.

- Beispielsweise veröffentlichte die Europäische Gesellschaft für Pädiatrische Rheumatologie im März 2024 aktualisierte Leitlinien für die Diagnose und Behandlung seltener Knochenerkrankungen, einschließlich der Camurati-Engelmann-Krankheit, mit dem Ziel, eine frühere Erkennung und Behandlung zu fördern.

- Fortschritte bei Gentests und molekularer Diagnostik haben die rechtzeitige Identifizierung von mit der Krankheit verbundenen Mutationen ermöglicht und somit die Prognose und Behandlungsplanung verbessert.

- Patienten und Pflegekräfte suchen zunehmend nach spezialisierten Therapien und unterstützenden Pflegeprogrammen, was die Marktnachfrage weiter ankurbelt.

- Verbesserungen der Gesundheitsinfrastruktur in aufstrebenden Regionen tragen auch zu einem besseren Zugang zu Behandlungen und spezialisierten Zentren bei.

- Die Ausweitung des Versicherungsschutzes für Therapien seltener Erkrankungen in bestimmten Ländern hat die Anwendung fortschrittlicherer und gezielterer Behandlungsmethoden gefördert.

- Die Integration multidisziplinärer Ansätze und verbesserter Patientenüberwachungstechniken fördert die klinische Anwendung von Therapien wie Kortikosteroiden, Interferon-alpha und Sirolimus.

- Es wird erwartet, dass die zunehmende Anzahl klinischer Studien und Forschungsarbeiten zu krankheitsmodifizierenden Wirkstoffen das Wachstum durch die Bereitstellung weiterer Behandlungsoptionen aufrechterhalten wird.

- Insgesamt sind ein gesteigertes Krankheitsbewusstsein, verbesserte Diagnostik und die Interessenvertretung der Patienten Schlüsselfaktoren für das Wachstum des globalen Marktes für die Behandlung der Camurati-Engelmann-Krankheit.

Zurückhaltung/Herausforderung

Begrenzte Behandlungsmöglichkeiten und hohe Therapiekosten

- Ein wesentliches Hindernis auf dem Markt für die Behandlung der Camurati-Engelmann-Krankheit ist die begrenzte Verfügbarkeit zugelassener pharmakologischer Therapien, wodurch die Behandlung weitgehend symptomatisch und unterstützend erfolgt.

- Intravenöses Gammaglobulin und Sirolimus sind beispielsweise nur in spezialisierten Zentren erhältlich, was die Zugänglichkeit für Patienten in ländlichen oder unterversorgten Regionen einschränkt.

- Hohe Behandlungskosten, insbesondere für Langzeittherapien wie Kortikosteroide oder Interferon-alpha, stellen für Patienten und Gesundheitssysteme eine finanzielle Herausforderung dar.

- Die Seltenheit der Erkrankung erschwert zudem groß angelegte klinische Studien, was die Entwicklung neuer Therapien behindert.

Verzögerte und Fehldiagnosen in der Primärversorgung führen häufig zu einem Fortschreiten der Erkrankung, bevor eine wirksame Intervention erfolgen kann, wodurch die Behandlungseffektivität sinkt. - Die Behandlung von Nebenwirkungen im Zusammenhang mit Kortikosteroiden oder immunmodulatorischen Therapien ist anspruchsvoll und erfordert eine engmaschige Überwachung, was die klinische Komplexität erhöht.

- Versicherungslücken in mehreren Regionen können den rechtzeitigen Zugang zu optimalen Therapien behindern.

- In Schwellenländern sind Bewusstsein und Fachwissen begrenzt, was sich auf die Inanspruchnahme von Behandlungsmethoden und die Nachsorge auswirkt.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung neuer Medikamente, Patientenunterstützungsprogramme und globale Aufklärungskampagnen wird entscheidend für ein nachhaltiges Wachstum des Marktes für die Behandlung der Camurati-Engelmann-Krankheit sein.

Marktumfang für die Behandlung der Camurati-Engelmann-Krankheit

Der Markt ist segmentiert nach Arzneimitteltyp, Behandlung, Diagnose, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffgruppe ist der Markt für die Behandlung der Camurati-Engelmann-Krankheit in Kortikosteroide, nichtsteroidale Antirheumatika (NSAR), Losartan, Analgetika und Bisphosphonate unterteilt. Das Segment der Kortikosteroide dominierte 2025 mit einem Marktanteil von 45,7 % den größten Umsatzanteil. Dies ist auf ihre nachgewiesene Wirksamkeit bei der Linderung von Knochenschmerzen, Entzündungen und der fortschreitenden kortikalen Verdickung im Zusammenhang mit der Erkrankung zurückzuführen. Ihre langjährige klinische Erfahrung, die hohe Vertrautheit mit ihnen bei Ärzten und die schnelle Linderung der Symptome machen sie zu einer Therapie der ersten Wahl. Patienten vertragen orale oder injizierbare Kortikosteroide oft gut und bevorzugen sie aufgrund der flexiblen Dosierung. Ihre Integration in die Standardleitlinien für das Krankheitsmanagement stärkt die klinische Anwendung zusätzlich. Kortikosteroide sind weiterhin weit verbreitet, im Vergleich zu neueren Therapien kostengünstig und sowohl für Kinder als auch für Erwachsene geeignet. Die Kombination aus entzündungshemmender Wirkung und flexibler Dosierung trägt zu ihrer anhaltenden Marktführerschaft bei. Ihr breiter Einsatz in multidisziplinären Behandlungseinrichtungen und ihre Einbeziehung in Langzeitbehandlungsprotokolle gewährleisten eine stetige Nachfrage.

Für das Losartan-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,1 % das schnellste Wachstum erwartet. Neue Erkenntnisse deuten auf sein Potenzial hin, den Knochenumbau zu modulieren und die kortikale Expansion bei der Camurati-Engelmann-Krankheit zu reduzieren. Klinische Studien belegen zunehmend die Wirksamkeit von Losartan in Kombination mit Steroidtherapien außerhalb der zugelassenen Indikationen, was zu einer breiteren Anwendung führt. Die orale Darreichungsform und das günstige Sicherheitsprofil machen es attraktiv für die Langzeittherapie. Das wachsende Bewusstsein der Ärzte und die zunehmenden Studiendaten stärken das Vertrauen in den Nutzen von Losartan. Die Fähigkeit des Medikaments, die zugrunde liegende Pathophysiologie und nicht nur die Symptome zu behandeln, positioniert es als vielversprechende Langzeit-Zusatztherapie. Patientenvertretungen und die Förderung der Forschung zu seltenen Erkrankungen beschleunigen die Investitionen in Losartan-basierte Therapien.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für die Therapie der Camurati-Engelmann-Krankheit in Medikamente, chirurgische Eingriffe und Gentherapie unterteilt. Das Segment der Medikamente erzielte 2025 mit 50,3 % den größten Marktanteil, was auf die weit verbreitete Anwendung von Medikamenten wie Kortikosteroiden, NSAR und Bisphosphonaten zurückzuführen ist. Medikamente bieten eine nicht-invasive und leicht zugängliche Möglichkeit zur Behandlung chronischer Symptome wie Knochenschmerzen und Entzündungen. Aufgrund ihrer relativen Sicherheit im Vergleich zu chirurgischen Optionen werden sie für die Langzeittherapie bevorzugt. Ärzte setzen häufig eine Kombination von Medikamenten ein, um die Behandlung individuell an den Schweregrad der Erkrankung und die Bedürfnisse des Patienten anzupassen. Die Verfügbarkeit verschiedener Medikamentenklassen ermöglicht flexible Behandlungspläne. Patienten profitieren von regelmäßigen ambulanten Nachsorgeterminen anstelle von Krankenhausaufenthalten. Die Rolle der Medikamente in der Erstlinien- und Erhaltungstherapie sichert ihnen ihre führende Position in der klinischen Praxis.

Der Gentherapiesektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,5 % am schnellsten wachsen. Fortschritte in der Molekularbiologie und der viralen Vektortechnologie beschleunigen die Entwicklung kurativer oder krankheitsmodifizierender Therapien. Die Gentherapie bietet die Hoffnung, die für die Camurati-Engelmann-Krankheit verantwortliche genetische Mutation gezielt anzugehen, was zu einer langfristigen Stabilisierung oder sogar Heilung der Krankheit führen könnte. Die Investitionen von Biotechnologieunternehmen und akademischen Forschungseinrichtungen steigen rasant. Die Möglichkeit einer einmaligen oder seltenen Gabe ist für Patienten und Kostenträger attraktiv. Klinische Studien der frühen Phase und Programme zur Anwendung aus humanitären Gründen fördern das Interesse zusätzlich. Mit der Verbesserung der Sicherheits- und Verabreichungstechnologien wird erwartet, dass die Gentherapie in spezialisierten Zentren breitere Anwendung findet.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Röntgen, molekulargenetische Tests und weitere Verfahren unterteilt. Das Röntgensegment dominierte 2025 mit einem Marktanteil von 48,9 %, vor allem weil die Röntgenbildgebung nach wie vor die zugänglichste und kostengünstigste Methode ist, um die charakteristische Knochenverdickung, die periostale Reaktion und die kortikale Hyperplasie bei der Camurati-Engelmann-Krankheit zu erkennen. Kliniker nutzen Röntgenaufnahmen für die Erstdiagnose, die Überwachung des Krankheitsverlaufs und die Beurteilung des Therapieerfolgs. Die Technologie ist weltweit in radiologischen Abteilungen weit verbreitet, auch in Einrichtungen mit begrenzten Ressourcen. Ihre Nichtinvasivität und die geringe Strahlendosis machen sie für die wiederholte Anwendung geeignet, insbesondere bei Kindern. Die Kostenübernahme durch die Krankenkassen und standardisierte Bildgebungsprotokolle fördern ihre breite klinische Anwendung.

Der Bereich der molekulargenetischen Diagnostik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Verwendung von Genpanels, die auf TGFB1 und andere beteiligte Gene abzielen. Gentests ermöglichen eine präzise Diagnose, liefern wichtige Informationen für die Prognose und unterstützen gezielte Therapieentscheidungen. Da die Kosten für die Sequenzierung sinken und die Tests zunehmend in klinische Arbeitsabläufe integriert werden, ordnen Ärzte Tests bei Verdachtsfällen immer häufiger an. Das wachsende Bewusstsein für Genotyp-Phänotyp-Korrelationen und die steigende Nachfrage der Patienten nach personalisierter Therapie fördern dieses Wachstum. Der Ausbau genetischer Beratungsdienste und die Einrichtung von Zentren für seltene Erkrankungen beschleunigen die Akzeptanz zusätzlich.

- Nach Dosierung

Basierend auf der Darreichungsform ist der Markt in Tabletten, Injektionen, Kapseln und Sonstige unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 44,5 % den größten Umsatzanteil. Dies ist auf die Präferenz der Patienten für die orale Einnahme, die einfache Anwendung und die Eignung von Tabletten für die Langzeittherapie mit Kortikosteroiden, Losartan, NSAR und Bisphosphonaten zurückzuführen. Tabletten werden in großem Umfang hergestellt, sind in verschiedenen Stärken erhältlich und leicht zu lagern, was eine starke Marktdurchdringung begünstigt. Sie ermöglichen flexible Dosisanpassungen und eine verbesserte Therapietreue, insbesondere im ambulanten Bereich. Ärzte bevorzugen Tabletten für die chronische Behandlung und Nachsorge.

Für das Segment der Injektionspräparate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der zunehmende Einsatz von intramuskulären und intravenösen Kortikosteroiden, Bisphosphonaten sowie potenziell zukünftige injizierbare Therapien bei schwereren oder rasch fortschreitenden Erkrankungen. Injektionspräparate zeichnen sich durch einen schnellen Wirkungseintritt, eine präzise Dosierung und insbesondere bei eingeschränkter oraler Resorption oder akutem Bedarf an hohen Dosen aus. Die steigende Anzahl von Infusionen in Krankenhäusern und Kliniken fördert die Anwendung, insbesondere bei schweren Krankheitsschüben. Fortschritte in der Formulierung und der Sicherheitsüberwachung unterstützen den vermehrten Einsatz.

- Auf dem Weg der Verwaltung

Basierend auf der Art der Verabreichung wird der Markt in topische, intramuskuläre, intravenöse, orale und sonstige Applikationsformen unterteilt. Die orale Verabreichung dominierte 2025 mit einem Marktanteil von 46,2 % den größten Umsatzanteil. Gründe hierfür sind die einfache Anwendung, die hohe Patientenpräferenz und die Eignung für Langzeittherapien wie mit Kortikosteroiden, Losartan und Bisphosphonaten. Die orale Verabreichung ermöglicht die Selbstmedikation zu Hause, wodurch Krankenhausbesuche minimiert und die Therapietreue verbessert werden. Die Kompatibilität mit chronischen Behandlungsschemata, flexible Dosierungsschemata und die breite Verfügbarkeit in Apotheken tragen zu einer starken Marktdurchdringung bei. Patienten bevorzugen die orale Therapie aufgrund der einfachen Anwendung, der besseren Transportierbarkeit und der geringeren Beschwerden im Vergleich zu Injektionen. Ärzte empfehlen diese Applikationsform häufig zur Erhaltungstherapie und zur Symptomkontrolle. Darüber hinaus sind orale Darreichungsformen kostengünstig, leicht zu lagern und sowohl für Kinder als auch für Erwachsene geeignet. Gesundheitssysteme bevorzugen die orale Verabreichung für die ambulante Behandlung und die Langzeitüberwachung. Die Verfügbarkeit verschiedener Stärken und Kombinationspräparate fördert die Akzeptanz zusätzlich.

Für die intravenöse Verabreichung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum erwartet. Grund dafür ist der zunehmende Einsatz intravenöser Therapien, darunter Kortikosteroide, Bisphosphonate und experimentelle Wirkstoffe, insbesondere bei schweren Fällen oder zur Einleitungstherapie unter engmaschiger Überwachung. Krankenhäuser und Fachkliniken bauen ihre Infusionsinfrastruktur aus, um der steigenden Nachfrage gerecht zu werden. Die intravenöse Verabreichung gewährleistet einen schnellen Wirkungseintritt, eine präzise Dosierung und eine effektive Wirkstofffreisetzung bei begrenzter oraler Resorption. Die zunehmende klinische Anwendung zur Behandlung akuter Symptome und komplexer Fälle treibt das Marktwachstum an. Verbesserte Protokolle, Sicherheitsmaßnahmen und Patientenüberwachungssysteme fördern die Akzeptanz zusätzlich. Auch neue Therapien, die eine stationäre Verabreichung erfordern, tragen zur hohen CAGR bei. Die Präferenz von Ärzten für die intravenöse Therapie bei schwerkranken Patienten verstärkt die Anwendung ebenfalls.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Krankenhäuser dominierten 2025 mit einem Umsatzanteil von 53,8 % den Markt. Dies ist auf ihre Fähigkeit zurückzuführen, eine umfassende Versorgung anzubieten, die Diagnostik, Chirurgie, intravenöse Therapie und interdisziplinäres Management umfasst. Krankenhäuser bieten Zugang zu spezialisierten Dienstleistungen wie Radiologie, molekulargenetischen Tests und Infusionseinrichtungen, die für Patienten mit Camurati-Engelmann-Syndrom von entscheidender Bedeutung sind. Ihre Fähigkeit, schwere Fälle zu behandeln, die Langzeitversorgung zu koordinieren und Notfallmaßnahmen durchzuführen, stärkt ihre Marktführerschaft. Darüber hinaus beteiligen sich Krankenhäuser häufig an klinischen Studien und bieten Zugang zu neueren Therapien, was ihre Position weiter festigt.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung ambulanter Versorgung, Nachsorge und gemeindenaher Behandlungsmodelle. Kliniken bieten bequemen Zugang für Routineuntersuchungen, Rezeptwiederholungen und kleinere Eingriffe und entlasten so die Krankenhäuser. Der Anstieg spezialisierter Kliniken für seltene Erkrankungen und die Integration von Telemedizin verbessern die Patientenversorgung. Kliniken ermöglichen ein kosteneffizientes Langzeitmanagement bei gleichzeitiger Gewährleistung der Kontinuität der Behandlung und tragen so zu einem schnelleren Wachstum in diesem Segment bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Einzelhandelsapotheken dominierte 2025 mit einem Marktanteil von 47,6 % den größten Umsatzanteil. Dies ist auf die hohe Erreichbarkeit, die Vertrautheit der Patienten mit dem Angebot und die Verfügbarkeit von Medikamenten für chronische Erkrankungen wie Kortikosteroide, NSAR, Losartan und Bisphosphonate zurückzuführen. Einzelhandelsapotheken bieten eine hohe Abgabemenge, bequeme Nachfüllservices und eine starke Patientenbindung. Ihre flächendeckende Präsenz gewährleistet einen zuverlässigen Zugang zu Medikamenten in städtischen und ländlichen Gebieten und trägt so zu einem stetigen Marktwachstum bei.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Gesundheitsdienste, die steigende Verbreitung des E-Commerce und die wachsende Nachfrage nach der Lieferung von verschreibungspflichtigen Medikamenten nach Hause. Patienten mit seltenen und chronischen Erkrankungen nutzen Online-Apotheken immer häufiger, um bequem, zeitnah und diskret Medikamente zu erhalten. Der Ausbau digitaler Plattformen, Abonnementmodelle und die Integration von Telemedizin fördern diese Entwicklung zusätzlich. Online-Kanäle erleichtern zudem den Zugang zu schwer erhältlichen Medikamenten und verbessern die Therapietreue durch die Lieferung nach Hause, was das rasante Wachstum in diesem Segment weiter ankurbelt.

Regionale Analyse des Marktes für die Behandlung der Camurati-Engelmann-Krankheit

- Nordamerika dominierte den Markt für die Behandlung der Camurati-Engelmann-Krankheit mit dem größten Umsatzanteil von 38,9 % im Jahr 2025 , was durch eine starke diagnostische Infrastruktur, ein hohes Bewusstsein für seltene genetische Skeletterkrankungen, robuste Gesundheitsausgaben und aktive Forschungskooperationen unterstützt wurde.

- Die USA sind in der Region führend aufgrund des breiten Zugangs zu genetischen Screenings, der Verfügbarkeit von Spezialisten für seltene Erkrankungen und der verstärkten Beteiligung an der klinischen Forschung zu seltenen Knochendysplasien. Die frühzeitige Anwendung fortschrittlicher Therapieoptionen wie Kortikosteroide, NSAR und Gentherapie stärkt die Marktführerschaft zusätzlich.

- Patienten und Gesundheitsdienstleister in der Region legen zunehmend Wert auf wirksame, nicht-invasive und gut überwachte Behandlungsmethoden für die Camurati-Engelmann-Krankheit. Diese breite Akzeptanz wird zusätzlich durch die Kostenübernahme durch die Krankenkassen, spezialisierte Krankenhäuser und klinische Exzellenzzentren für seltene Knochenerkrankungen gefördert.

Markteinblicke zur Behandlung der Camurati-Engelmann-Krankheit in den USA:

Der US-Markt wird 2025 den größten Umsatzanteil in Nordamerika erzielen . Treiber dieser Entwicklung sind fortschrittliche Diagnosemöglichkeiten, die breite Verfügbarkeit genetischer Beratung und die zunehmende Anzahl klinischer Studien zu seltenen Skelettdysplasien. Das Land profitiert von einer starken Förderung seltener Erkrankungen, einem wachsenden Bewusstsein unter medizinischem Fachpersonal und der steigenden Anwendung personalisierter Behandlungsansätze wie Gentherapie und gezielter pharmakologischer Interventionen. Diese Faktoren tragen gemeinsam zu einem rasanten Marktwachstum bei.

Markteinblicke zur Behandlung der Camurati-Engelmann-Krankheit in Europa:

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen . Haupttreiber sind die Früherkennung, die zunehmende Verfügbarkeit von Gentests und steigende Investitionen in die Forschung zu seltenen Erkrankungen. Länder wie Deutschland, Großbritannien und Frankreich verzeichnen eine verstärkte Nutzung pharmakologischer und chirurgischer Behandlungsoptionen, unterstützt durch leistungsfähige Gesundheitssysteme und Erstattungspolitiken für seltene Erkrankungen.

Markteinblicke zur Behandlung der Camurati-Engelmann-Krankheit in Großbritannien:

Der britische Markt wird voraussichtlich mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % wachsen . Treiber dieses Wachstums sind staatliche Initiativen zur Früherkennung erblicher Erkrankungen, die Verfügbarkeit spezialisierter Kliniken für Skelettdysplasien sowie das zunehmende Bewusstsein für die Camurati-Engelmann-Krankheit bei medizinischem Fachpersonal und Patienten. Die Anwendung sowohl konventioneller medikamentöser Therapien als auch experimenteller Gentherapien dürfte die Marktexpansion weiter unterstützen.

Markteinblicke zur Behandlung der Camurati-Engelmann-Krankheit in Deutschland:

Der deutsche Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % wachsen . Unterstützt wird dies durch etablierte Diagnosezentren, proaktive Screening-Programme für seltene Erkrankungen und laufende klinische Forschung zu Therapien des Knochenumbaus. Patienten profitieren vom Zugang zu fortschrittlichen pharmakologischen Therapien, orthopädischen Eingriffen und neuartigen gentherapeutischen Behandlungen.

Markteinblicke für die Behandlung der Camurati-Engelmann-Krankheit im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Markt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen. Treiber dieses Wachstums sind der rasche Ausbau des Zugangs zur Gesundheitsversorgung, die zunehmende Fokussierung auf die Diagnose seltener Erkrankungen, die wachsende Zahl medizinisch-genetischer Einrichtungen sowie staatliche Initiativen zur Verbesserung der Früherkennung erblicher Erkrankungen in Ländern wie China, Japan, Indien und Südkorea. Zusätzlich wird das Wachstum durch den Ausbau spezialisierter Kliniken, ein gestiegenes Bewusstsein für seltene Skeletterkrankungen und die schrittweise Einführung von Gentherapieprogrammen unterstützt.

Markteinblicke zum Camurati-Engelmann-Krankheits-Behandlungsmarkt in Japan:

Der japanische Markt gewinnt aufgrund eines gut etablierten Gesundheitssystems, der hohen Verfügbarkeit von Gentests und der zunehmenden Forschung zu seltenen Skeletterkrankungen an Dynamik. Zusätzlich wird der Markt durch die steigende Anwendung medikamentöser Therapien und spezialisierter orthopädischer Eingriffe zur Symptomlinderung gestützt. Für Japan wird im Prognosezeitraum ein jährliches Wachstum von 8,1 % erwartet.

Markteinblicke zur Behandlung der Camurati-Engelmann-Krankheit in China:

China erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind das steigende Bewusstsein für seltene Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Beteiligung an klinischen Studien. Staatliche Maßnahmen zur Förderung von Früherkennung und -behandlung sowie die wachsende Verfügbarkeit von pharmakologischen Therapien, Gentherapie-Studien und spezialisierten Kliniken dürften das Marktwachstum beschleunigen. Für den Zeitraum von 2026 bis 2033 wird ein jährliches Wachstum von 8,7 % prognostiziert.

Marktanteil bei der Behandlung der Camurati-Engelmann-Krankheit

Die Branche für die Behandlung der Camurati-Engelmann-Krankheit wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Roche Holding AG (Schweiz)

- Sobi (Schweden)

- Amgen Inc. (USA)

- Bristol Myers Squibb (USA)

- Sanofi SA (Frankreich)

- Shire (Irland)

- Horizon Therapeutics (USA)

- Takeda Pharmaceutical Company (Japan)

- Regeneron Pharmaceuticals (USA)

- BioMarin Pharmaceutical Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung der Camurati-Engelmann-Krankheit

- Im März 2023 wurde im European Journal of Rheumatology ein Fallbericht veröffentlicht, der einen 20-jährigen Patienten mit Camurati-Engelmann-Syndrom (CED) beschreibt, der mit Zoledronsäure behandelt wurde und ein gutes klinisches Ansprechen zeigte. Dies unterstreicht den potenziellen Nutzen von Bisphosphonaten in der Behandlung dieser Erkrankung.

- Im Mai 2022 wurde in einem Fallbericht die Verbesserung der Knochengesundheit und der Beginn der Pubertät bei einer 18-jährigen Patientin mit chronischer eosinophiler Arthritis (CED) dokumentiert, die über 28 Monate mit einer Kombination aus Glukokortikoid (Prednison) und Losartan behandelt wurde. Dies deutet auf einen neuen therapeutischen Nutzen hin, der über die Schmerzkontrolle hinausgeht.

- Im August 2022 zeigten Forschungsergebnisse, dass ein knochengerichtetes Verabreichungssystem für einen TGF-β-Typ-1-Rezeptor-Inhibitor die Knochenremodellierung in einem Mausmodell der CED dramatisch verbesserte, wobei ein Alendronat-Konjugat verwendet wurde, um Nebenwirkungen zu minimieren.

- Im April 2025 wurde bei einem CED-Patienten, der gut auf eine Alendronat-Therapie ansprach, eine neue TGFB1-Genvariante (eine In-Frame-Duplikation) beschrieben. Dies erweiterte das bekannte Genotyp-Phänotyp-Spektrum und deutete auf den Nutzen von Bisphosphonaten bei bestimmten genetischen Subtypen hin.

- Im Oktober 2025 wurde auf einer Konferenz über den erfolgreichen Einsatz von Infliximab, einem TNF-α-Inhibitor, bei einem 17-jährigen Jugendlichen mit therapieresistenten Knochenschmerzen aufgrund einer chronischen idiopathischen Arthritis berichtet. Dabei zeigte sich eine Schmerzlinderung, wo Steroide und Losartan nur eine begrenzte Wirkung hatten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.