Global Cancer Registry Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

83.61 Billion

USD

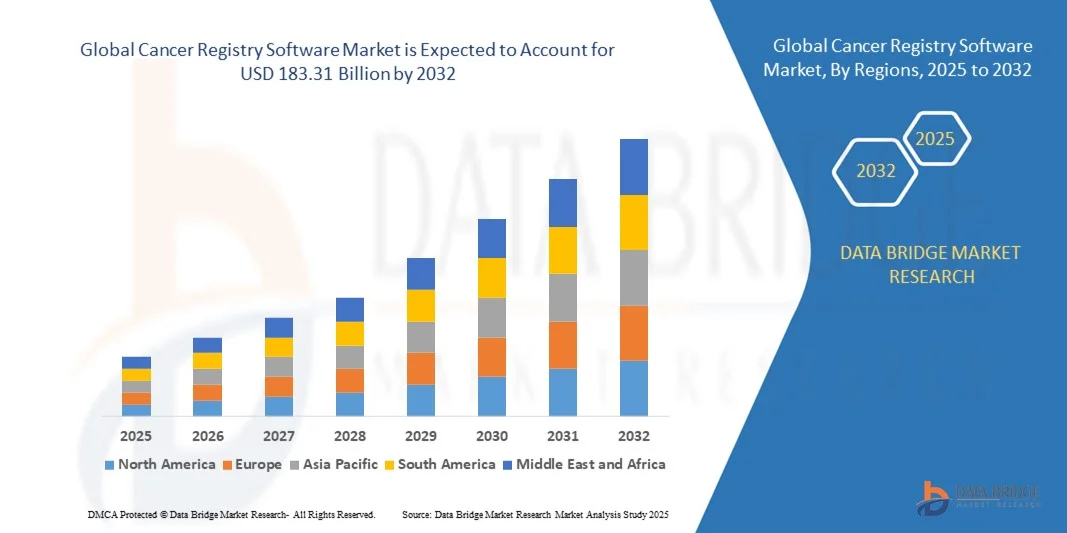

183.31 Billion

2024

2032

USD

83.61 Billion

USD

183.31 Billion

2024

2032

| 2025 –2032 | |

| USD 83.61 Billion | |

| USD 183.31 Billion | |

| % | |

|

Globale Marktsegmentierung für Krebsregistersoftware nach Software (fachübergreifend und spezifisch), Typ (eigenständig und integriert), Bereitstellungsmodell (vor Ort und Cloud-basiert), Datenbanktyp (kommerziell und öffentlich), Funktionalität (Krebsberichterstattung zur Einhaltung staatlicher und bundesstaatlicher Vorschriften, Patientenversorgungsmanagement, medizinische Forschung und klinische Studien sowie Produktergebnisbewertung), Endbenutzer (Regierungsorganisationen und Drittanbieter, Krankenhäuser und Arztpraxen, private Kostenträger, Pharma-, Biotechnologie- und Medizingeräteunternehmen, Forschungszentren und andere) – Branchentrends und Prognose bis 2032

Krebsregistersoftware Marktgröße

- Der globale Markt für Krebsregistersoftware wurde im Jahr 2024 auf 83,61 Milliarden US-Dollar geschätzt und soll bis 2032 183,31 Milliarden US-Dollar erreichen , bei einer CAGR von 10,31 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Krebserkrankungen vorangetrieben, die die Nachfrage nach effektiven Datenmanagement- und Trackingsystemen steigert.

- Zunehmende staatliche Initiativen und Finanzierungsprogramme zur Unterstützung der Krebsüberwachung und der Überwachung der Bevölkerungsgesundheit fördern die Einführung von Krebsregistersoftware weiter

Marktanalyse für Krebsregistersoftware

- Der Markt erlebt ein stetiges Wachstum, da Gesundheitssysteme der Krebsüberwachung, Früherkennung und Forschung zunehmend Priorität einräumen.

- Die zunehmende Bedeutung der personalisierten Medizin und der Bedarf an zuverlässigen Datensätzen für klinische Studien treiben die Akzeptanz in Krankenhäusern, Forschungszentren und öffentlichen Gesundheitsbehörden voran

- Nordamerika dominierte den Markt für Krebsregistersoftware mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, angetrieben durch steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens, staatliche Initiativen zur Krebsverfolgung und die zunehmende Einführung digitaler Gesundheitslösungen

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Markt für Krebsregistersoftware erwartet , angetrieben durch den schnellen technologischen Fortschritt, staatliche Unterstützung für Krebsüberwachungsprogramme und steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens.

- Das interdisziplinäre Segment hatte im Jahr 2024 den größten Marktanteil, was auf die Fähigkeit zurückzuführen ist, mehrere onkologische Bereiche zu integrieren und umfassende Daten für das Bevölkerungsgesundheitsmanagement bereitzustellen. Diese Lösungen ermöglichen Interoperabilität und optimieren Arbeitsabläufe für verschiedene Interessengruppen.

Berichtsumfang und Marktsegmentierung für Krebsregistersoftware

|

Eigenschaften |

Wichtige Markteinblicke in die Krebsregistersoftware |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Krebsregistersoftware

Integration von künstlicher Intelligenz und Cloud-basierten Plattformen in Krebsregistersoftware

Die zunehmende Integration von künstlicher Intelligenz (KI) und Cloud-basierten Plattformen revolutioniert die Krebsregistersoftware, indem sie Echtzeit-Datenverarbeitung, prädiktive Analysen und skalierbare Speicherlösungen ermöglicht. Diese Fortschritte ermöglichen es Gesundheitsdienstleistern, Krebsfälle effizienter zu verfolgen und die bevölkerungsweite Krebsüberwachung zu unterstützen, was letztendlich die Behandlungsergebnisse und die Politikgestaltung verbessert.

Die wachsende Nachfrage nach Cloud-basierten Krebsregistersystemen in Krankenhäusern und Forschungszentren beschleunigt die Einführung, insbesondere in Regionen mit eingeschränkter IT-Infrastruktur. Cloud-Lösungen verbessern die Zugänglichkeit, senken die Betriebskosten und ermöglichen eine nahtlose Zusammenarbeit zwischen verschiedenen Beteiligten, darunter Ärzten, Forschern und politischen Entscheidungsträgern.

KI-gestützte Funktionen wie die Verarbeitung natürlicher Sprache (NLP) und Algorithmen für maschinelles Lernen machen Registersysteme intelligenter, indem sie die Datenabstraktion automatisieren und manuelle Fehler reduzieren. Dies verbessert die Datenqualität deutlich, beschleunigt die Berichterstattung über Krebsfälle und stärkt die klinische Entscheidungsfindung.

So führten beispielsweise im Jahr 2023 mehrere US-Krebsinstitute KI-gestützte Registerplattformen ein, um die onkologische Datenerfassung zu optimieren. Dies führte zu einer schnelleren Berichterstattung über Patientenergebnisse und einer verbesserten Teilnahme an klinischen Studien. Diese Initiativen tragen zur Optimierung von Behandlungsprotokollen bei und fördern die Krebsforschung.

Während KI und Cloud-basierte Innovationen die Verbreitung beschleunigen, hängt ihr Erfolg von Datenschutz, Interoperabilität und Benutzerschulung ab. Anbieter müssen sich auf die Einhaltung von Gesundheitsvorschriften wie HIPAA und DSGVO konzentrieren und benutzerfreundliche Systeme anbieten, um diese wachsende Nachfrage optimal zu nutzen.

Marktdynamik von Krebsregistersoftware

Treiber

Steigende Krebsfälle und zunehmende Bedeutung des Bevölkerungsgesundheitsmanagements

Der weltweite Anstieg der Krebserkrankungen zwingt Regierungen und Gesundheitsdienstleister dazu, Krebsregistersoftware als Kernkomponente der Gesundheitsinfrastruktur zu priorisieren. Präzise Register ermöglichen eine bessere Planung von Ressourcen, Screening-Programmen und Behandlungspfaden und führen zu erheblichen Investitionen in fortschrittliche Lösungen.

Krankenhäuser und Forschungszentren sind sich zunehmend der Bedeutung einer zuverlässigen Krebsdatenerfassung bewusst, insbesondere ihrer Rolle bei klinischen Studien, Patientenergebnissen und nationalen Krebsbekämpfungsprogrammen. Dieses Bewusstsein fördert die Einführung von Registersystemen, selbst in kleinen und mittelgroßen Einrichtungen.

Gesundheitsbehörden und internationale Organisationen stärken die Krebsüberwachung durch finanzielle Unterstützung, technische Unterstützung und standardisierte Melderichtlinien. Diese Maßnahmen fördern die Akzeptanz von Krebsregistern auf lokaler und nationaler Ebene.

So erweiterte die Europäische Union im Jahr 2022 ihre Initiativen zur Krebsüberwachung durch die Integration zentralisierter Registersysteme in allen Mitgliedsländern, was die Nachfrage nach fortschrittlichen Softwareplattformen steigerte.

Während die Nachfrage und die institutionelle Unterstützung die Einführung beschleunigen, bleiben die Gewährleistung der Interoperabilität zwischen verschiedenen Gesundheitssystemen und die Aufrechterhaltung einer hohen Datengenauigkeit weiterhin Herausforderungen, die angegangen werden müssen.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Datenschutzbedenken

- Die hohen Kosten für die Implementierung moderner Krebsregistersoftware, einschließlich Lizenzierung, Integration und Schulung, schränken die Akzeptanz bei kleinen und ressourcenschwachen Gesundheitsdienstleistern ein. Diese Kostenbarriere verzögert oft die Einführung in Entwicklungsregionen.

- Viele Krankenhäuser und Forschungszentren kämpfen mit Datenschutz- und Sicherheitsbedenken, insbesondere bei der Einführung cloudbasierter Lösungen. Das Risiko sensibler Patientendaten und die Komplexität der Einhaltung von Vorschriften wie HIPAA in den USA oder DSGVO in Europa stellen erhebliche Hürden dar.

- Technische und infrastrukturelle Herausforderungen schränken die Einführung in ländlichen und unterentwickelten Regionen zusätzlich ein, da sich die IT-Systeme im Gesundheitswesen noch in der Entwicklung befinden. Dies verringert die Verfügbarkeit präziser Krebsdaten und beeinträchtigt das globale Ökosystem der Krebsüberwachung.

- So berichteten beispielsweise im Jahr 2023 onkologische Verbände in Subsahara-Afrika, dass über 60 % der Krebsbehandlungszentren aufgrund hoher Kosten, unzureichender Infrastruktur und begrenzter Cybersicherheitsmaßnahmen keinen Zugang zu zuverlässigen Registrierungssystemen hatten.

- Während sich Krebsregistersoftware ständig weiterentwickelt, ist es entscheidend, die Herausforderungen hinsichtlich Erschwinglichkeit, Interoperabilität und Datensicherheit zu bewältigen. Anbieter müssen sich darauf konzentrieren, kostengünstige, skalierbare und konforme Lösungen anzubieten, um bestehende Lücken zu schließen und eine weltweite Verbreitung zu ermöglichen.

Marktumfang für Krebsregistersoftware

Der Markt ist nach Software, Typ, Bereitstellungsmodell, Datenbanktyp, Funktionalität und Endbenutzer segmentiert.

- Nach Software

Der Markt für Krebsregistersoftware ist softwareseitig in fachübergreifende und spezifische Lösungen unterteilt. Das fachübergreifende Segment hatte 2024 den größten Marktanteil, was auf die Fähigkeit zurückzuführen ist, mehrere onkologische Bereiche zu integrieren und umfassende Daten für das Bevölkerungsgesundheitsmanagement bereitzustellen. Diese Lösungen ermöglichen Interoperabilität und optimieren Arbeitsabläufe für verschiedene Interessengruppen.

Dieses spezifische Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach maßgeschneiderten Registersystemen für Nischenkrebsarten und spezielle Forschungsanforderungen. Ihr präzisionsorientiertes Design macht sie besonders wertvoll für Institutionen, die sich auf zielgerichtete Therapien und klinische Studien konzentrieren.

- Nach Typ

Der Markt für Krebsregistersoftware wird nach Typ in eigenständige und integrierte Software unterteilt. Das integrierte Segment hatte im Jahr 2024 den größten Anteil, da es nahtlos mit elektronischen Patientenakten (EHRs) und Krankenhaus-IT-Systemen kompatibel ist und eine automatisierte Datenerfassung und Compliance-Berichterstattung ermöglicht.

Das Standalone-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch kleine und mittelgroße Gesundheitseinrichtungen, die nach kostengünstigen, flexiblen und unabhängigen Registerlösungen ohne komplexe Integrationsanforderungen suchen.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für Krebsregistersoftware in On-Premise- und Cloud-basierte Lösungen unterteilt. Das On-Premise-Segment hatte im Jahr 2024 den größten Anteil, da es von großen Krankenhäusern und Regierungsbehörden, die strenge Datensicherheit und die Einhaltung gesetzlicher Vorschriften priorisieren, stark angenommen wurde.

Das Cloud-basierte Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür sind die Skalierbarkeit, die geringeren Infrastrukturkosten und die Möglichkeit, Fernzugriff zu ermöglichen. Dadurch ist es für Forschungszentren und Gesundheitsdienstleister mit mehreren Standorten attraktiv.

- Nach Datenbanktyp

Der Markt für Krebsregistersoftware wird anhand des Datenbanktyps in kommerzielle und öffentliche Software unterteilt. Das kommerzielle Segment dominierte den Markt im Jahr 2024 aufgrund seiner robusten Datenanalysefunktionen, umfangreichen Berichtsfunktionen und Mehrwertdienste für Pharma- und Biotechunternehmen.

Der öffentliche Sektor dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch staatlich geführte Krebsüberwachungsprogramme und steigende Investitionen in nationale Gesundheitsdatenbanken zur bevölkerungsweiten Überwachung.

- Nach Funktionalität

Der Markt für Krebsregistersoftware ist nach Funktionalität in die Bereiche Krebsberichterstattung zur Einhaltung staatlicher und bundesstaatlicher Vorschriften, Patientenversorgungsmanagement, medizinische Forschung und klinische Studien sowie Produktergebnisbewertung unterteilt. Das Segment Krebsberichterstattung hatte im Jahr 2024 den größten Anteil, was die zunehmende regulatorische Betonung der standardisierten Einreichung von Krebsfällen und der Compliance-Verfolgung widerspiegelt.

Das Patientenversorgungsmanagement wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, getrieben durch die steigende Nachfrage nach Präzisionsonkologie, personalisierter Behandlungsplanung und Teilnahme an klinischen Studien.

- Nach Endbenutzer

Der Markt für Krebsregistersoftware ist nach Endnutzern segmentiert: Regierungsorganisationen und externe Administratoren, Krankenhäuser und Arztpraxen, private Kostenträger, Pharma-, Biotechnologie- und Medizintechnikunternehmen, Forschungszentren und andere. Krankenhäuser und Arztpraxen waren 2024 aufgrund des steigenden Bedarfs an der Echtzeit-Integration von Krebsdaten in die Patientenversorgungspfade führend.

Von 2025 bis 2032 wird die Pharmaindustrie voraussichtlich die höchste Wachstumsrate verzeichnen, da sie Registerdaten zunehmend für die Arzneimittelentwicklung, Ergebnisverfolgung und Marktüberwachung nutzt.

Regionale Analyse des Marktes für Krebsregistersoftware

- Nordamerika dominierte den Markt für Krebsregistersoftware mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, angetrieben durch steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens, staatliche Initiativen zur Krebsverfolgung und die zunehmende Einführung digitaler Gesundheitslösungen

- Gesundheitsdienstleister in der Region schätzen die Fähigkeit der Krebsregistersoftware, die Verwaltung von Patientendaten zu rationalisieren, die Einhaltung gesetzlicher Vorschriften zu unterstützen und die Effizienz der klinischen Forschung zu verbessern.

- Diese breite Akzeptanz wird durch fortschrittliche Krankenhausnetzwerke, hohe Gesundheitsausgaben und den Fokus auf datengesteuerte Patientenversorgung weiter unterstützt, wodurch sich Krebsregistersoftware als unverzichtbares Instrument für Krankenhäuser, Forschungszentren und öffentliche Gesundheitsorganisationen etabliert hat.

Markteinblick in die US-Krebsregistersoftware

Der US-Markt für Krebsregistersoftware erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die weit verbreitete Einführung elektronischer Patientenakten (EHR) und staatlicher Programme zur Krebsüberwachung. Anbieter legen zunehmend Wert auf effiziente Patientenverfolgung, Unterstützung klinischer Studien und regulatorische Berichterstattung. Die zunehmende Integration von Software mit Cloud-Plattformen, Analysetools und KI-gestützten Lösungen treibt das Marktwachstum weiter voran. Darüber hinaus tragen Initiativen wie die Programme des National Cancer Institute (NCI) maßgeblich zum Marktwachstum bei.

Markteinblick in Krebsregistersoftware in Europa

Der europäische Markt für Krebsregistersoftware wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind strenge Gesundheitsvorschriften, steigende Krebsfälle und der Bedarf an standardisierter Datenberichterstattung in allen Ländern. Die zunehmende Akzeptanz in Krankenhäusern, Forschungsinstituten und nationalen Krebsregistern fördert das Marktwachstum. Europäische Gesundheitsdienstleister schätzen zudem die Möglichkeiten der Software, Patientenergebnisse zu verbessern, Forschung zu ermöglichen und klinische Entscheidungen zu unterstützen.

Markteinblick in die britische Krebsregistersoftware

Der britische Markt für Krebsregistersoftware wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Begünstigt werden diese durch die Initiativen und Programme des staatlichen National Health Service (NHS) zur Krebsüberwachung und -berichterstattung. Der zunehmende Trend zur Digitalisierung von Patientenakten und zur Dateninteroperabilität fördert die Akzeptanz. Die starke IT-Infrastruktur Großbritanniens und die zunehmende Nutzung cloudbasierter Gesundheitslösungen unterstützen das Marktwachstum zusätzlich.

Markteinblick in die deutsche Krebsregistersoftware

Der deutsche Markt für Krebsregistersoftware wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Krebsprävalenz, staatliche Vorgaben zur Krebsberichterstattung und zunehmende Forschungsaktivitäten zurückzuführen. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Fokus auf Präzisionsmedizin fördern die Einführung von Software in Krankenhäusern und Forschungszentren. Die Integration in nationale Gesundheitsdatenbanken und die Einhaltung von EU-Vorschriften erhöhen die Marktdurchdringung zusätzlich.

Markteinblicke für Krebsregistersoftware im asiatisch-pazifischen Raum

Der Markt für Krebsregistersoftware im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind steigende Investitionen in Gesundheits-IT, die steigende Krebsinzidenz und die Einführung digitaler Gesundheitsinitiativen in Ländern wie China, Japan und Indien. Die wachsende Gesundheitsinfrastruktur der Region, staatliche Programme und das wachsende Bewusstsein für datenbasiertes Krebsmanagement beschleunigen die Einführung. Darüber hinaus erweitert die Verfügbarkeit kostengünstiger Softwarelösungen den Zugang in Krankenhäusern und Forschungseinrichtungen.

Markteinblick in die japanische Krebsregistersoftware

Der japanische Markt wird voraussichtlich zwischen 2025 und 2032 aufgrund der rasanten Digitalisierung der Gesundheitssysteme, der alternden Bevölkerung und der starken staatlichen Unterstützung von Krebsüberwachungsprogrammen die höchsten Wachstumsraten verzeichnen. Krankenhäuser und Forschungszentren setzen zunehmend Software ein, um die Patientenverfolgung, klinische Studien und die Einhaltung gesetzlicher Vorschriften zu verbessern. Die Integration in nationale Gesundheitsdatenbanken und elektronische Patientenakten treibt das Wachstum voran.

Markteinblick in die Krebsregistersoftware in China

Der chinesische Markt für Krebsregistersoftware erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf staatliche Initiativen zur Förderung der Krebsdatenerfassung, die schnelle Digitalisierung von Krankenhäusern und die hohe Akzeptanz von IT-Lösungen im Gesundheitswesen zurückzuführen. Die steigende Krebsrate, starke inländische Softwareanbieter und der Fokus auf groß angelegte epidemiologische Studien sind wichtige Wachstumsfaktoren für den Markt. Kostengünstige und skalierbare Softwarelösungen finden zudem zunehmend Anwendung in Krankenhäusern, Forschungsinstituten und öffentlichen Gesundheitsprogrammen.

Marktanteil von Krebsregistersoftware

Die Krebsregister-Softwarebranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Zentren für Krankheitskontrolle und Prävention (CDC) (USA)

- Elekta AB (publ) (Schweden)

- IBM (USA)

- Netdox Health Pvt. Ltd. (Indien)

- C-Net Solutions (USA)

- Ordinal Data, Inc. (USA)

- himagine solutions (Indien)

- McKesson Corporation (USA)

- Conduent, Inc. (USA)

- Nationaler Rat für Strahlenschutz und Messungen (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- NeuralFrame, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Krebsregistersoftware

- Im Mai 2024 erwarb Elekta AB das Patentportfolio des Pinnacle Treatment Planning System (TPS) von Philips Healthcare, um seine Software Elekta ONE zu stärken. Dieser Schritt soll die Planung der Krebsbehandlung verbessern, die Überwachung der Patientenversorgung optimieren und Arbeitsabläufe optimieren, um letztendlich präzisere und effizientere onkologische Dienstleistungen auf dem Markt zu ermöglichen.

- Im März 2024 ging Elekta AB, eine strategische Partnerschaft, eine Partnerschaft mit Merck & Co., Inc. ein, um eine digitale Plattform zur Überwachung von Patienten mit fortgeschrittenem Nierenzellkarzinom (RCC) zu entwickeln. Ziel der Initiative ist es, die Behandlung von Nierenkrebs durch den Einsatz digitaler Lösungen zu verbessern, eine bessere Patientenverfolgung, rechtzeitige Interventionen und verbesserte klinische Ergebnisse zu ermöglichen und so das onkologische Management positiv zu beeinflussen.

- Im November 2023 kooperierte ONCO, Inc. im Rahmen einer strategischen Partnerschaft mit Oncora Medical, um eine fortschrittliche Software für Krebsregister, -berichte und -analysen zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Automatisierung von Datenprozessen, die Unterstützung einer personalisierten Patientenversorgung und die Bereitstellung umsetzbarer Erkenntnisse für Krebszentren, um die Effizienz zu steigern und die Entscheidungsfindung im Krebsbehandlungsmarkt zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.