Global Capacitive Ceramic Pressure Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.08 Billion

USD

2.29 Billion

2024

2032

USD

1.08 Billion

USD

2.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.08 Billion | |

| USD 2.29 Billion | |

| % | |

|

Globaler Markt für kapazitive Keramikdrucksensoren nach Typ (Unterputz, Gewinde, Kompakt), Endverwendung (Automobil, Industrie, Medizin, Luft- und Raumfahrt & Verteidigung, Unterhaltungselektronik, HLK, Sonstige), Ausgangssignal (Analog, Digital, Sonstige) und Druckbereich (Niedrig, Mittel, Hoch) – Branchentrends und Prognose bis 2032

Kapazitive Keramikdrucksensoren Marktgröße

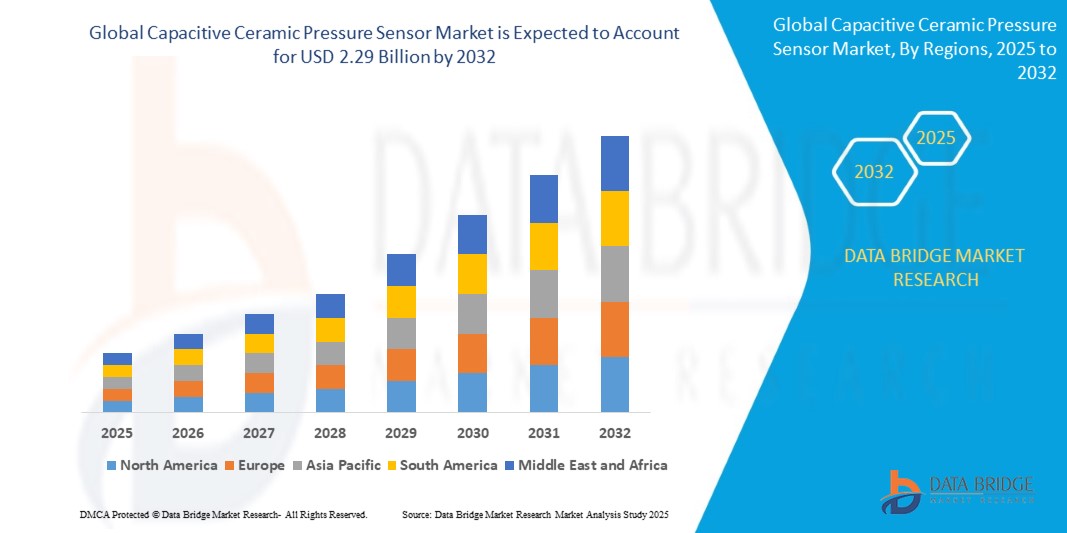

- Der globale Markt für kapazitive Keramikdrucksensoren wurde im Jahr 2025 auf 1,08 Milliarden US-Dollar geschätzt und soll bis 2032 2,29 Milliarden US-Dollar erreichen , was einem starken CAGR von 7,82 % während des Prognosezeitraums entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach robusten, korrosionsbeständigen und kostengünstigen Drucksensorlösungen für Anwendungen in den Bereichen Automobil, industrielle Automatisierung und medizinische Geräte vorangetrieben.

Marktanalyse für kapazitive Keramikdrucksensoren

- Kapazitive Keramikdrucksensoren werden aufgrund ihrer hervorragenden mechanischen Festigkeit, Beständigkeit gegenüber aggressiven Medien und Kompatibilität mit einem großen Druckbereich häufig eingesetzt.

- Dank ihrer korrosionsbeständigen, temperaturstabilen Keramikmembranen übertreffen diese Sensoren in rauen Umgebungen, einschließlich der chemischen Verarbeitung, HLK-Systemen und Geländefahrzeugen, Alternativen auf Siliziumbasis.

- Die Nachfrage nach Automobilanwendungen, einschließlich Bremssystemen, Motorsteuergeräten (ECUs) und Abgasdrucküberwachung, bei denen Präzision und Haltbarkeit von entscheidender Bedeutung sind, steigt stark an.

- Aufgrund ihrer hohen Stabilität und Hygienekonformität werden in der Medizinbranche zunehmend kapazitive Keramiksensoren in Beatmungsgeräten, Infusionspumpen und Narkosegeräten eingesetzt.

- Innovationen bei der Integration kompakter Sensoren, der digitalen Signalverarbeitung und der IoT-Kompatibilität weiten den Einsatz in intelligenten Industriesystemen und Plattformen für die vorausschauende Wartung aus.

Berichtsumfang und Marktsegmentierung für kapazitive Keramikdrucksensoren

|

Eigenschaften |

Markt für kapazitive Keramikdrucksensoren – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für kapazitive Keramikdrucksensoren

„Intelligente Miniaturisierung, Anpassungsfähigkeit an raue Umgebungen und digitale Integration“

- Miniaturisierung mit verbesserter Leistung: Hersteller entwickeln kompakte kapazitive Keramiksensoren mit verbesserter Genauigkeit und Temperaturkompensation, die einen nahtlosen Einsatz in tragbaren medizinischen Geräten, Miniatur-Industriewerkzeugen und platzbeschränkten Automobilsystemen ermöglichen.

- Wachstum bei Anwendungen in rauen Umgebungen: Der Markt erlebt eine zunehmende Verwendung von bündig montierten und vollständig abgedichteten Keramiksensoren in korrosiven oder feuchten Umgebungen, insbesondere in der Schifffahrts-, Chemie- und Lebensmittelindustrie.

- Digitale Ausgabe und IoT-Aktivierung: Es gibt eine klare Verlagerung hin zu digitalen Ausgabeformaten, die Echtzeitdiagnose, vorausschauende Wartung und die Integration in IoT-Plattformen für Fabrikautomatisierung und intelligente Infrastruktur ermöglichen.

- Nachfrage nach nicht ölgefüllten Designs: Kapazitive Keramiksensoren, die medienisoliert und nicht ölgefüllt sind, werden zunehmend in medizinischen, Luft- und Raumfahrt- und Lebensmittelumgebungen eingesetzt, in denen das Kontaminationsrisiko minimiert werden muss.

- Anpassung an die Anforderungen des Endverbrauchers: Marktführer bieten anwendungsspezifische Verpackungen, Hochspannungsversionen und Niederdruck-Keramiksensoren für Branchen mit besonderen Sensoranforderungen an und unterstützen damit Nischenmärkte, die jedoch gleichzeitig wachsen, wie die Verarbeitung von grünem Wasserstoff und netzunabhängige Energiesysteme.

Marktdynamik für kapazitive Keramikdrucksensoren

Treiber

„Große Nachfrage nach robusten, chemisch beständigen und langlebigen Drucksensorlösungen“

- Kapazitive Keramikdrucksensoren bieten eine überragende Beständigkeit gegen Korrosion, Stöße und Temperaturwechsel und sind daher die erste Wahl für Umgebungen mit aggressiven Medien wie Hydraulikflüssigkeiten, chloriertem Wasser und Kraftstoffsystemen.

- Branchen wie die Automobilindustrie, die Heizungs-, Lüftungs- und Klimatechnik sowie die Industrieautomatisierung bewegen sich zunehmend in Richtung wartungsfreier Festkörpersensoren, was das Wachstum kapazitiver Keramiksensoren vorantreibt.

- Mit der zunehmenden Verbreitung von Elektrofahrzeugen steigt die Nachfrage nach diesen Sensoren für den Einsatz in Kühlsystemen, Bremsleitungen und zur Überwachung des Antriebsstrangs, wo langfristige Stabilität von entscheidender Bedeutung ist.

- Der weltweite Trend zu energieeffizienten HLK-Systemen und intelligenter medizinischer Infrastruktur führt zur Installation hochzuverlässiger Drucksensoren, deren Kalibrierung über viele Betriebsjahre hinweg erhalten bleibt.

Einschränkung/Herausforderung

„Höhere Kosten und Komplexität im Vergleich zu herkömmlichen Sensoren auf Siliziumbasis“

- Kapazitive Keramikdrucksensoren erfordern komplexere Herstellungsprozesse und höhere Materialkosten, was die Akzeptanz in kostensensiblen Märkten oder im Bereich der Unterhaltungselektronik der unteren Preisklasse einschränken kann.

- Ihre starre Struktur und Sprödigkeit bei unsachgemäßer Installation oder Stößen können bei unsachgemäßer Integration zu vorzeitigem Ausfall führen, insbesondere in mobilen oder vibrationsintensiven Umgebungen.

- Die Designanpassung für nicht standardmäßige Formfaktoren oder proprietäre Anschlüsse erfordert längere Vorlaufzeiten und erhöht die Kosten, was kleine OEMs davon abhält, sich für Keramik anstelle von herkömmlichen Sensoren zu entscheiden.

- Konkurrierende Technologien wie Silizium-Drucksensoren auf MEMS-Basis werden hinsichtlich Robustheit und Preis-Leistungs-Verhältnis immer besser, was zu einem starken Preisdruck bei industriellen Anwendungen im mittleren Preissegment führt.

Marktumfang für kapazitive Keramikdrucksensoren

Der Markt ist nach Typ, Endverwendung, Ausgangssignal, Druckbereich und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Endverwendung |

|

|

Nach Ausgangssignal |

|

|

Nach Druckbereich |

|

Marktumfang für kapazitive Keramikdrucksensoren

Der Markt ist nach Typ, Endverwendung, Ausgangssignal und Druckbereich segmentiert, was die vielseitige Verwendung in Branchen widerspiegelt, die eine robuste und genaue Drucküberwachung erfordern.

• Nach Typ

Beinhaltet bündige, Gewinde- und Kompaktsensoren. Gewindesensoren dominieren 2025 aufgrund ihrer einfachen Installation in Rohrleitungen, Tanks und Industriemaschinen. Kompaktsensoren gewinnen aufgrund ihrer Miniaturisierung in Medizin- und Verbrauchergeräten stark an Bedeutung.

• Nach Endverwendung

Umfasst die Branchen Automobil, Industrie, Medizin, Luft- und Raumfahrt & Verteidigung, Unterhaltungselektronik, Heizungs-, Lüftungs- und Klimatechnik und weitere. Die Automobilindustrie ist im Jahr 2025 das führende Endverbrauchersegment, angetrieben durch strenge Emissionsvorschriften und Fahrzeugsicherheitsstandards. Die Bereiche Medizin und Heizungs-, Lüftungs- und Klimatechnik entwickeln sich aufgrund regulatorischer Vorgaben und Effizienzanforderungen zu wachstumsstarken Bereichen.

• Durch Ausgangssignal

Unterteilt in Analog, Digital und Sonstige. Analoge Ausgabe bleibt aufgrund der Kosteneffizienz und der breiten Kompatibilität mit Altsystemen dominant. Digitale Ausgabe wächst jedoch am schnellsten aufgrund von Echtzeitdiagnose, IoT-Integration und Signalpräzision.

• Nach Druckbereich

Segmentiert in Niedrigdruck (<10 bar), Mitteldruck (10–100 bar) und Hochdruck (>100 bar). Das Mitteldrucksegment ist 2025 führend und wird häufig in der Automobilindustrie, in Hydrauliksystemen und in der Druckluftüberwachung eingesetzt. Hochdruckvarianten werden bevorzugt im Verteidigungsbereich und bei Tiefbrunnenanwendungen eingesetzt.

Kapazitiver Keramikdrucksensor Marktregionale Analyse

- Nordamerika wird 2025 führend sein, angetrieben durch die starke Akzeptanz in der Abgaskontrolle von Kraftfahrzeugen, der industriellen Automatisierung und der Herstellung medizinischer Geräte. Die USA sind führend bei der Integration von Keramiksensoren in Batteriepacks und Kraftstoffsysteme von Elektrofahrzeugen durch Automobilhersteller.

- Europa verfügt über einen beträchtlichen Marktanteil, wobei Länder wie Deutschland, Frankreich und Italien den Schwerpunkt auf umweltfreundliche Heizungs-, Lüftungs- und Klimatechnik, Präzisionslandwirtschaft und pharmazeutische Instrumente legen, für die hochpräzise Keramiksensoren erforderlich sind.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region. Grund dafür ist die steigende Nachfrage im Automobilbau, in der Elektronik- und Medizintechnikproduktion in China, Indien, Japan und Südkorea. Das Wachstum wird zusätzlich durch staatliche Initiativen im Bereich intelligenter Fabriken und der Modernisierung des Gesundheitswesens unterstützt.

- Im Nahen Osten und in Afrika (MEA) kommt die Technologie zunehmend in den Bereichen Öl- und Gasüberwachung, Wasserentsalzungsanlagen und Verteidigungsinfrastruktur zum Einsatz, wobei die Golfregion in Drucksensoren für gefährliche und salzhaltige Umgebungen investiert.

- In Südamerika, allen voran Brasilien und Argentinien, ist eine zunehmende Nutzung in der industriellen Verarbeitung, im Bergbau und bei Transportflotten zu beobachten. Dort werden keramische Drucksensoren eingesetzt, um die Haltbarkeit zu verbessern und Betriebsausfallzeiten zu verringern.

Vereinigte Staaten

Die USA bleiben ein wichtiger Standort für Innovationen in den Bereichen Automobil, Medizin und Industriesensorik. Keramiksensoren werden beispielsweise in der Kühlung von Elektrofahrzeugen, intelligenten Ventilatoren und der Ölfeldautomatisierung eingesetzt. Der Fokus des Landes auf die Unabhängigkeit der Halbleiterindustrie treibt auch die Forschung und Entwicklung fortschrittlicher keramischer Sensormodule voran.

Deutschland

Deutschland ist führend im Einsatz industrieller Sensoren, insbesondere in umweltfreundlichen HLK-Systemen, der Fabrikautomation und der Biotechnologie. Deutsche OEMs schätzen kapazitive Keramiksensoren aufgrund ihrer Langzeitpräzision und Beständigkeit gegen aggressive Reinigungsmittel.

China

China setzt zunehmend auf keramische Drucksensoren für medizinische Geräte und HLK-Systeme, um die Importabhängigkeit zu verringern.

Indien

Indiens Bedarf an Sensoren steigt in den Bereichen Wasserressourcenüberwachung, Pharmaproduktion und Transportlogistik. Regierungsprogramme zur Förderung von Smart-City- und Smart-Health-Infrastrukturen fördern den Einsatz langlebiger, siliziumfreier Sensoren.

Brasilien

Brasilien entwickelt sich zu einem regionalen Abnehmer von Keramiksensoren in agroindustriellen Systemen, der Kältetechnik und der öffentlichen Infrastruktur. Robuste, nicht ölgefüllte Sensoren sind besonders nützlich in Pumpsystemen in abgelegenen Gebieten und in Sicherheitsausrüstungen im Bergbau.

Marktanteil kapazitiver keramischer Drucksensoren

Die Branche der kapazitiven keramischen Drucksensoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD|SENSORS GmbH (Deutschland)

- Keller AG für Druckmesstechnik (Schweiz)

- CeramTec GmbH (Deutschland)

- TE Connectivity (Schweiz)

- First Sensor AG (ein Unternehmen der TE Connectivity) (Deutschland)

- GE Measurement & Control (Baker Hughes) (USA)

- Sensata Technologies (USA)

- Honeywell International Inc. (USA)

- WIKA Gruppe (Deutschland)

- Micro Sensor Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für kapazitive Keramikdrucksensoren

- Im April 2025 brachte die BD|SENSORS GmbH einen neuen ultrakompakten kapazitiven Keramik-Drucksensor mit Gewinde für industrielle Hochdruckreinigungssysteme auf den Markt, der auf chemische Beständigkeit und schnell ansprechende Überwachung optimiert ist.

- Im März 2025 führte die CeramTec GmbH eine fortschrittliche mehrschichtige Keramikmembrantechnologie ein, um die Lebensdauer von Sensoren in aggressiven Flüssigkeiten zu verlängern und zielte auf Anwendungen in der pharmazeutischen und chemischen Herstellung ab.

- Im Februar 2025 erweiterte TE Connectivity sein Sortiment an digitalen Keramiksensoren für Automobil-EV-Plattformen und integrierte SPI/I²C-Schnittstellen für die Echtzeit-Überwachung von Temperatur und Druck in Batteriemanagementsystemen.

- Im Januar 2025 stellte Sensata Technologies ein neues KI-gestütztes prädiktives Drucksensormodul für HLK-Systeme vor, das integrierte Analysefunktionen zur Fehlererkennung bei Luftkompressoren bietet.

- Im Dezember 2024 kündigte die Keller AG eine vollständig abgedichtete Serie kapazitiver Keramik-Drucktransmitter mit Tauchfähigkeit an, die für die hydrostatische Füllstandsmessung bei der Wasseraufbereitung und Umweltüberwachung geeignet ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.