Global Capacitive Voltage Transformer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.98 Billion

USD

66.93 Billion

2024

2032

USD

29.98 Billion

USD

66.93 Billion

2024

2032

| 2025 –2032 | |

| USD 29.98 Billion | |

| USD 66.93 Billion | |

| % | |

|

Globale Marktsegmentierung für kapazitive Spannungswandler nach Isolationstyp (Öl-Papier, Trockentyp, Gießharz und andere), Spannungsbereich (bis 33 kV, 33 kV bis 66 kV, 66 kV bis 132 kV, 132 kV bis 220 kV und über 220 kV), Anwendung (Umspannwerke, Kraftwerke, Industrieanlagen, Verteilungsnetze und andere), Genauigkeitsklasse (0,1, 0,2, 0,5, 1,0 und 3,0), Phasen (einphasig und dreiphasig) – Branchentrends und Prognose bis 2032

Kapazitive Spannungswandler Marktgröße

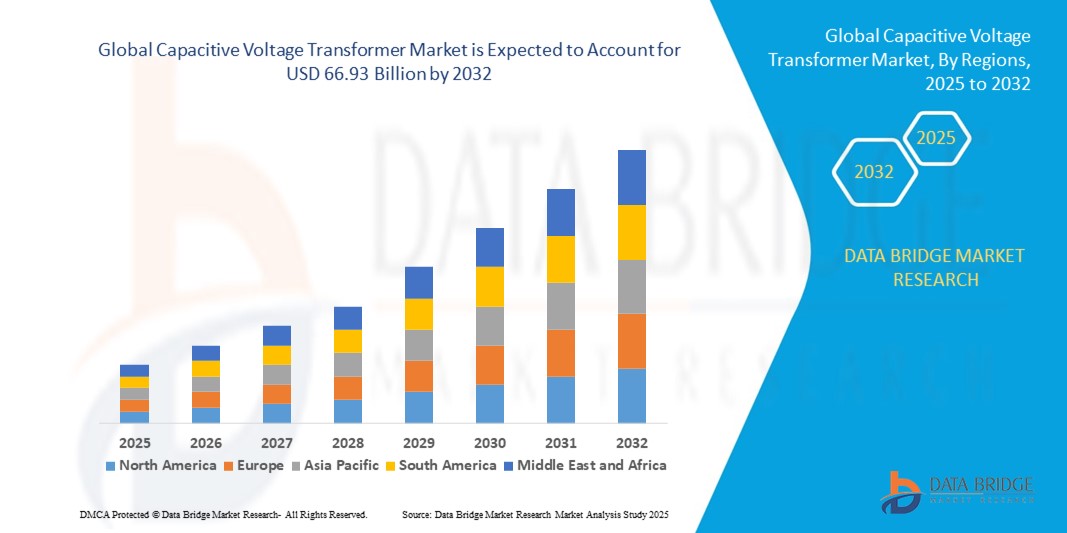

- Der globale Markt für kapazitive Spannungstransformatoren wird im Jahr 2024 auf 29,98 Milliarden US-Dollar geschätzt und soll bis 2032 66,93 Milliarden US-Dollar erreichen , bei einer CAGR von 10,56 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach zuverlässiger Stromübertragung, die Modernisierung der alternden Netzinfrastruktur und die zunehmende Integration erneuerbarer Energiequellen in die Stromsysteme vorangetrieben.

- Steigende Investitionen in Hochspannungsübertragungsprojekte und die Entwicklung digitaler Umspannwerke dürften das Marktwachstum in den kommenden Jahren weiter stärken

Marktanalyse für kapazitive Spannungswandler

- Der Markt für kapazitive Spannungswandler verzeichnet aufgrund seiner entscheidenden Rolle in Hochspannungsübertragungsnetzen zur Spannungsmessung, zum Netzschutz und zur Signalübertragung ein robustes Wachstum

- Die zunehmende Verbreitung von Smart-Grid-Technologien und Fortschritte bei digitalen Umspannwerken treiben die Nachfrage nach CVTs mit verbesserter Genauigkeit, Zuverlässigkeit und Kompatibilität mit intelligenten elektronischen Geräten (IEDs) voran.

- Nordamerika dominierte den Markt für kapazitive Spannungswandler mit dem größten Umsatzanteil von 38,74 % im Jahr 2024, angetrieben durch groß angelegte Netzmodernisierungsinitiativen, steigenden Strombedarf und die starke Nutzung erneuerbarer Energien. Die gut ausgebaute Infrastruktur der Region und der Fokus auf den Einsatz intelligenter Netze haben ein günstiges Umfeld für CVTs geschaffen, insbesondere in Hochspannungsübertragungsprojekten.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für kapazitive Spannungswandler verzeichnet , angetrieben durch die zunehmende Industrialisierung, massive Projekte im Bereich erneuerbare Energien und staatliche Initiativen zur Stärkung der Stromversorgungszuverlässigkeit in Schwellenländern.

- Das Segment Öl-Papier hatte im Jahr 2024 den größten Marktanteil, da es in Hochspannungsanwendungen weit verbreitet ist und sich durch seine langfristige Zuverlässigkeit auszeichnet. Öl-Papier-Isolierung bietet überlegene dielektrische Eigenschaften und Haltbarkeit und ist daher die bevorzugte Wahl in großen Umspannwerken und Übertragungsnetzen.

Berichtsumfang und Marktsegmentierung für kapazitive Spannungstransformatoren

|

Eigenschaften |

Wichtige Markteinblicke zum kapazitiven Spannungstransformator |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für kapazitive Spannungstransformatoren

Einführung digitaler Umspannwerke und Smart Grid-Integration

- Die zunehmende Umstellung auf digitale Umspannwerke verändert die Landschaft der kapazitiven Spannungswandler (CVT), indem sie Echtzeitüberwachung, Kommunikation und Steuerung von Hochspannungsnetzen ermöglicht. Die Integration mit Smart-Grid-Plattformen ermöglicht Versorgungsunternehmen höhere Effizienz, bessere Fehlererkennung und verbesserte Systemstabilität. Dieser Trend ist besonders wichtig für die Bewältigung komplexer Netzoperationen und die Einspeisung erneuerbarer Energien.

- Die steigende Nachfrage nach fortschrittlichen Netzüberwachungstools treibt die Einführung von CVTs mit digitalen Sensoren und Kommunikationsmodulen voran. Diese Geräte liefern präzise Daten an intelligente elektronische Geräte (IEDs) und SCADA-Systeme und ermöglichen so schnellere Entscheidungen in Routine- und Notfallsituationen. Die Einführung wird zusätzlich durch staatlich geförderte Modernisierungsprogramme für die alternde Strominfrastruktur unterstützt.

- Der Aufstieg intelligenter Stromnetze und erneuerbarer Energien ermutigt Energieversorger, in CVTs zu investieren, die eine höhere Genauigkeit und langfristige Zuverlässigkeit bieten. Ihre Fähigkeit, Hochspannungsübertragung mit reduzierten Verlusten zu unterstützen, macht sie zu einem wesentlichen Bestandteil der Energieinfrastruktur der nächsten Generation.

- So setzten beispielsweise im Jahr 2023 mehrere Versorgungsunternehmen in Europa CVTs mit integrierten digitalen Überwachungssystemen ein, um die Effizienz des Hochspannungsnetzes zu verbessern und Betriebsausfälle zu reduzieren. Diese Modernisierung unterstützte die Integration erneuerbarer Energien und verbesserte gleichzeitig die Übertragungszuverlässigkeit und das Anlagenmanagement.

- Digitale CVTs beschleunigen die Modernisierung und stärken die Stromnetze. Ihre langfristige Akzeptanz hängt jedoch von der Erschwinglichkeit, Interoperabilität und der lokalen Fertigungsunterstützung ab. Hersteller müssen weiterhin innovative, skalierbare und kosteneffiziente Designs entwickeln, um die Marktdurchdringung in Entwicklungsmärkten zu maximieren.

Marktdynamik für kapazitive Spannungswandler

Treiber

Steigende Nachfrage nach Hochspannungsübertragung und Netzmodernisierung

- Der rasante Ausbau von Hochspannungsübertragungsprojekten zwingt Regierungen und Versorgungsunternehmen dazu, CVTs als kritische Komponenten für Netzsicherheit, Messung und Kommunikation einzusetzen. Mit dem steigenden Stromverbrauch in städtischen und industriellen Zentren ist die Stromübertragung über große Entfernungen unerlässlich geworden, was CVTs für Betriebsstabilität und Effizienz unverzichtbar macht. Ihr Einsatz gewährleistet eine genaue Überwachung, verbesserte Zuverlässigkeit und reduzierte Ausfallzeiten bei der Stromversorgung.

- Die zunehmende Bedeutung von Netzmodernisierung und Energiesicherheit fördert die Nutzung von CVTs in Industrie- und Entwicklungsländern. Energieversorger investieren zunehmend in zuverlässige Überwachungssysteme, um Ausfälle zu verhindern, Übertragungsverluste zu minimieren und die Widerstandsfähigkeit gegen plötzliche Stromspitzen oder Störungen zu verbessern. Die Integration erneuerbarer Energiequellen verstärkt zudem die Nachfrage nach CVTs, die schwankende Stromflüsse stabilisieren und ausgleichen können.

- Öffentliche Investitionen und regulatorische Rahmenbedingungen für die Modernisierung von Umspannwerken schaffen erhebliche Wachstumschancen. Nationale Netzbetreiber setzen verstärkt auf moderne Spannungsüberwachungssysteme, um Nachhaltigkeitsziele zu erreichen und die Einhaltung internationaler Standards zu gewährleisten. Subventionierte Infrastrukturprojekte in Entwicklungsländern beschleunigen die Installation von CVTs, insbesondere in Regionen mit rasanter Elektrifizierung und grenzüberschreitendem Netzausbau.

- So initiierte China beispielsweise im Jahr 2022 mehrere Projekte zur Ultrahochspannungsübertragung, um die regionale Stromversorgung auszugleichen. Dies führte zu einem deutlichen Anstieg der Nachfrage nach CVTs zur Gewährleistung der Betriebssicherheit und Echtzeit-Spannungsüberwachung. Diese Großprojekte unterstreichen die zentrale Bedeutung fortschrittlicher CVTs für die Stromübertragung über große Entfernungen und die effektive Integration erneuerbarer Energien. Die Initiativen spiegeln zudem den wachsenden globalen Trend hin zu stärkeren, vernetzten Stromnetzen wider.

- Während Modernisierungsinitiativen und der steigende Energiebedarf das Marktwachstum vorantreiben, bleibt die Gewährleistung von Kosteneffizienz und Verfügbarkeit für Versorgungsunternehmen weiterhin oberste Priorität. Großprojekte erfordern erhebliche Investitionen, und Verzögerungen bei Lieferung oder Installation können die Zeitpläne beeinträchtigen. Hersteller müssen sich auf modulare, skalierbare Lösungen und lokale Partnerschaften konzentrieren, um die steigende Nachfrage zu decken und gleichzeitig die finanzielle Belastung der Versorgungsunternehmen zu reduzieren.

Einschränkung/Herausforderung

Hohe Installationskosten und Wartungskomplexität

- Die hohen Vorlaufkosten für die Installation moderner CVTs schränken ihre Akzeptanz bei Versorgungsunternehmen mit knappen Budgets ein, insbesondere in Entwicklungsregionen. Im Gegensatz zu herkömmlichen Transformatoren erfordern CVTs für Ultrahochspannungsanwendungen eine komplexere Konstruktion, strenge Tests und höhere Installationskosten. Diese Faktoren erschweren die Einführung für kleinere Versorgungsunternehmen und ländliche Betreiber mit begrenzten finanziellen Mitteln.

- Der Wartungsaufwand, der hochqualifizierte Techniker und Spezialwerkzeuge erfordert, erschwert die Zugänglichkeit und den langfristigen Einsatz zusätzlich. In vielen Ländern mangelt es an geschultem Personal für die Installation, Kalibrierung und technische Wartung von CVTs. Dies erhöht die Abhängigkeit von internationalem Fachwissen, erhöht die Betriebskosten und führt oft zu längeren Ausfallzeiten während der Wartung.

- Die Marktdurchdringung wird zudem durch logistische Hürden eingeschränkt, da der Transport und die Installation von CVTs über abgelegene Hochspannungskorridore eine umfangreiche Infrastruktur und moderne Ausrüstung erfordert. Entwicklungsländer sehen sich zusätzlichen Einschränkungen gegenüber, da die lokalen Fertigungskapazitäten begrenzt sind und sie von teuren Importen abhängig sind. Diese Probleme verzögern die Einführung, erhöhen die Projektkosten und verhindern eine breite Akzeptanz.

- So meldeten beispielsweise Versorgungsunternehmen in Teilen Subsahara-Afrikas im Jahr 2023 Verzögerungen bei Netzausbauprojekten aufgrund der hohen Kosten für CVTs und des Mangels an lokalem Fachwissen für Installation und Wartung. Dies behinderte die Modernisierungszeitpläne und verhinderte, dass die Region ihre Ziele zur Integration erneuerbarer Energien vollständig erreichen konnte. Ähnliche Herausforderungen gibt es in mehreren Schwellenländern, in denen erhebliche Finanzierungslücken bestehen.

- Während CVTs für die Hochspannungsstabilität von entscheidender Bedeutung sind, ist die Überwindung von Kosten- und technischen Hürden für das Marktwachstum entscheidend. Hersteller und politische Entscheidungsträger müssen sich auf lokale Produktionsstätten, modulare Produktdesigns und mobile Schulungsprogramme konzentrieren, um dem Fachkräftemangel entgegenzuwirken. Solche Maßnahmen werden die Einführung beschleunigen, Betriebsrisiken reduzieren und die langfristige Nachhaltigkeit der Strominfrastrukturentwicklung gewährleisten.

Marktumfang für kapazitive Spannungstransformatoren

Der Markt ist nach Isolationstyp, Spannungsbereich, Anwendung, Genauigkeitsklasse und Phasen segmentiert.

- Nach Isolationstyp

Der Markt für kapazitive Spannungswandler wird nach Isolationsart in Öl-Papier-, Trocken-, Gießharz- und andere Isolationsarten unterteilt. Das Öl-Papier-Segment hatte im Jahr 2024 den größten Marktanteil, da es in Hochspannungsanwendungen weit verbreitet ist und sich als langlebig erwiesen hat. Öl-Papier-Isolierung bietet überlegene dielektrische Eigenschaften und Haltbarkeit und ist daher die bevorzugte Wahl in großen Umspannwerken und Übertragungsnetzen.

Das Segment der Trockenmotoren wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach sichereren, umweltfreundlichen Alternativen mit minimalem Wartungsaufwand. Trockenmotoren eignen sich besonders für Inneninstallationen und städtische Umspannwerke, bei denen Brandschutz und kompaktes Design im Vordergrund stehen.

- Nach Spannungsbereich

Basierend auf dem Spannungsbereich ist der Markt in die Bereiche bis 33 kV, 33 kV bis 66 kV, 66 kV bis 132 kV, 132 kV bis 220 kV und über 220 kV unterteilt. Das Segment 132 kV bis 220 kV dominierte den Markt im Jahr 2024, bedingt durch die weit verbreitete Nutzung in regionalen Übertragungsnetzen und großen Umspannwerken. Dieser Bereich wird aufgrund seiner Ausgewogenheit zwischen Kosteneffizienz und Eignung für die Fernübertragung weithin eingesetzt.

Das Segment über 220 kV dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch steigende Investitionen in Ultrahochspannungsprojekte (UHV) und grenzüberschreitende Übertragungsleitungen. Die zunehmende Integration erneuerbarer Energien und der Bedarf an Stromübertragung über große Entfernungen dürften die Nachfrage in diesem Bereich ankurbeln.

- Nach Anwendung

Der Markt für kapazitive Spannungswandler ist nach Anwendung in Umspannwerke, Kraftwerke, Industrieanlagen, Verteilnetze und Sonstiges unterteilt. Das Segment Umspannwerke hatte 2024 den größten Marktanteil, da CVTs für Spannungsmessung, Schutz und Kommunikation in Hochspannungsumspannwerken unverzichtbar sind. Steigende globale Investitionen in die Modernisierung der Umspannwerksinfrastruktur unterstützten diese Dominanz zusätzlich.

Das Segment Industrieanlagen wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, getrieben durch den steigenden Bedarf an effizienter Leistungsüberwachung in Schwerindustrien wie der Stahl-, Zement- und Petrochemieindustrie. Diese Branchen setzen CVTs für eine präzise Überwachung der Stromqualität und eine zuverlässige Spannungsregelung ein.

- Nach Genauigkeitsklasse

Basierend auf der Genauigkeitsklasse ist der Markt in 0,1, 0,2, 0,5, 1,0 und 3,0 segmentiert. Die Genauigkeitsklasse 0,2 hatte im Jahr 2024 den größten Umsatzanteil, da sie in Schutz- und Messanwendungen, wo hohe Genauigkeit für die Abrechnung und Systemüberwachung unerlässlich ist, weit verbreitet ist. Versorgungsunternehmen bevorzugen diese Klasse aufgrund ihres ausgewogenen Verhältnisses zwischen Kosten und Leistung in großen Übertragungssystemen.

Die Genauigkeitsklasse 0,1 dürfte zwischen 2025 und 2032 die schnellste Wachstumsrate aufweisen, da die Nachfrage nach hochpräzisen Messungen mit dem Ausbau digitaler Umspannwerke und Smart-Grid-Netzwerke steigt. Die zunehmende Nutzung fortschrittlicher Überwachungssysteme und intelligenter elektronischer Geräte (IEDs) dürfte die Akzeptanz in dieser Kategorie vorantreiben.

- Nach Phasen

Der Markt ist nach Phasen in einphasige und dreiphasige Systeme unterteilt. Das einphasige Segment hatte im Jahr 2024 den größten Marktanteil, vor allem aufgrund seines weit verbreiteten Einsatzes in konventionellen Hochspannungsübertragungs- und Messsystemen. Einphasige CVTs sind kostengünstig und eignen sich gut für Spannungsmessung und Relaisschutzfunktionen.

Das Dreiphasensegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Verbreitung in modernen Umspannwerken und Smart-Grid-Anwendungen. Dreiphasige CVTs bieten höhere Effizienz und kompaktere Bauweisen und eignen sich daher ideal für platzbeschränkte Installationen und fortschrittliche Überwachungssysteme.

Regionale Analyse des Marktes für kapazitive Spannungstransformatoren

- Nordamerika dominierte den Markt für kapazitive Spannungswandler mit dem größten Umsatzanteil von 38,74 % im Jahr 2024, angetrieben durch groß angelegte Netzmodernisierungsinitiativen, steigenden Strombedarf und die starke Nutzung erneuerbarer Energien. Die gut ausgebaute Infrastruktur der Region und der Fokus auf den Einsatz intelligenter Netze haben ein günstiges Umfeld für CVTs geschaffen, insbesondere in Hochspannungsübertragungsprojekten.

- Versorgungsunternehmen in der gesamten Region priorisieren den Ersatz alternder Netzanlagen durch fortschrittliche Überwachungslösungen, was die Einführung von CVT weiter beschleunigt. Diese Dominanz wird durch hohe Investitionskapazitäten, regulatorische Unterstützung für eine nachhaltige Energiewende und den wachsenden Bedarf an Echtzeit-Netzschutz und -stabilität verstärkt.

Markteinblick in kapazitive Spannungstransformatoren in den USA

Der US-Markt für kapazitive Spannungswandler erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die umfassende Modernisierung der Stromübertragungsnetze und die zunehmende Integration von Solar- und Windenergie. Die Einführung intelligenter Umspannwerke und digitaler Überwachungssysteme treibt die Nachfrage nach CVTs in Versorgungsunternehmen und Industrieanlagen an. Bundes- und Landesprogramme zur Stärkung der Netzstabilität und Dekarbonisierung dürften das Marktwachstum weiter vorantreiben.

Markteinblick für kapazitive Spannungstransformatoren in Europa

Der europäische Markt für kapazitive Spannungswandler wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind ehrgeizige Ziele im Bereich erneuerbare Energien, grenzüberschreitende Verbindungen und der steigende städtische Strombedarf. Länder wie Deutschland, Frankreich und Großbritannien sind Vorreiter bei der Einführung von CVTs im Rahmen ihrer Initiativen für intelligente Stromnetze und digitale Umspannwerke. Die strengen regulatorischen Rahmenbedingungen der Europäischen Union für Netzeffizienz und CO2-Reduktion fördern die Einführung von CVTs in der gesamten Region zusätzlich.

Markteinblick für kapazitive Spannungstransformatoren in Deutschland

Der deutsche Markt für kapazitive Spannungswandler wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die fortschreitende Energiewende und den Fokus auf die Integration erneuerbarer Energien. Die hohe Verbreitung von Solar- und Windenergie führt zu einer starken Nachfrage nach CVTs zur Stabilisierung der Übertragung und Gewährleistung der Spannungsgenauigkeit. Deutschlands gut ausgebaute Infrastruktur und sein innovationsgetriebener Energiesektor machen das Land zu einem der am schnellsten wachsenden CVT-Märkte in Europa.

Markteinblick in kapazitive Spannungstransformatoren in Großbritannien

Der britische Markt für kapazitive Spannungswandler wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch hohe Investitionen in Offshore-Windkraft, Netzdigitalisierung und die Modernisierung von Umspannwerken. Zunehmende Bedenken hinsichtlich der Energiesicherheit und Netzstabilität veranlassen Versorgungsunternehmen, fortschrittliche CVTs mit höherer Genauigkeit einzusetzen. Die regulatorischen Bestrebungen Großbritanniens zur Dekarbonisierung und zu intelligenten Energielösungen werden die langfristige Nachfrage weiter ankurbeln.

Markteinblick in kapazitive Spannungstransformatoren im asiatisch-pazifischen Raum

Der Markt für kapazitive Spannungswandler im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, der steigende Strombedarf und erhebliche Investitionen in die Übertragungsinfrastruktur. China und Indien bleiben die größten Wachstumstreiber, unterstützt durch groß angelegte Projekte im Bereich erneuerbare Energien, den Ausbau der Hochspannungsübertragung und staatlich geförderte Elektrifizierungsinitiativen. Die Rolle des asiatisch-pazifischen Raums als Zentrum für die Herstellung von Energieanlagen stärkt zudem die Erschwinglichkeit und Verfügbarkeit von kapazitiven Spannungswandlern in der gesamten Region.

Markteinblick in kapazitive Spannungstransformatoren in China

Der chinesische Markt für kapazitive Spannungswandler wird im Jahr 2024 den größten Anteil im asiatisch-pazifischen Raum einnehmen, was auf den aggressiven Ausbau von UHV-Übertragungsprojekten und massive Bemühungen zur Integration erneuerbarer Energien zurückzuführen ist. Chinas starke inländische Produktionsbasis gewährleistet eine kostengünstige Verfügbarkeit von CVTs, während die ehrgeizigen Ziele der CO2-Neutralität kontinuierliche Investitionen in eine moderne Netzinfrastruktur vorantreiben.

Markteinblick in Japan für kapazitive Spannungstransformatoren

Der japanische Markt für kapazitive Spannungswandler wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Modernisierung der alternden Infrastruktur und die zunehmende Nutzung digitaler Umspannwerke. Japan legt großen Wert auf Netzstabilität, die Integration erneuerbarer Energien und Katastrophenmanagement und setzt daher hochpräzise CVTs für eine sichere und effiziente Übertragung ein. Die technologieorientierten Versorgungsunternehmen des Landes prüfen zudem CVTs mit erweiterten digitalen Überwachungsfunktionen.

Marktanteil kapazitiver Spannungswandler

Die Branche der kapazitiven Spannungswandler wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ABB (Schweiz)

- Siemens (Deutschland)

- General Electric (USA)

- Schneider Electric (Frankreich)

- Eaton (Irland)

- Mitsubishi Electric (Japan)

- Toshiba (Japan)

- Fuji Electric (Japan)

- Hitachi (Japan)

- ITRON (USA)

- SEL (USA)

- Elastimold (USA)

- Prysmian Group (Italien)

- NKT Cables (Dänemark)

- LS Cable & System (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für kapazitive Spannungstransformatoren

- Im Februar 2024 kündigte Hitachi Energy eine Investition von 30 Millionen Euro zur Erweiterung und Modernisierung seines Transformatorenwerks in Bad Honnef an. Das Projekt, dessen Fertigstellung für 2026 geplant ist, soll bis zu 100 neue Arbeitsplätze schaffen und gleichzeitig die globale Produktionskapazität des Unternehmens steigern. Ziel dieser Entwicklung ist es, die steigende Nachfrage nach Transformatoren im Zuge der europäischen Energiewende zu decken, die Marktposition von Hitachi Energy zu stärken und regionale Initiativen zur Netzmodernisierung zu unterstützen.

- Im September 2024 brachte TESCO das Stromwandlerprüfsystem KCTS-8000X auf den Markt, das eine rückführbare Genauigkeit von bis zu einem Bewertungsfaktor von 1 % bietet. Das System kann Primärwicklungen bis zu 8000 Ampere prüfen und bietet Versorgungsunternehmen verbesserte Präzision, Effizienz und Zuverlässigkeit bei der Transformatorprüfung. Diese Weiterentwicklung setzt nicht nur einen neuen Maßstab in der Transformatorvalidierung, sondern unterstützt Versorgungsunternehmen auch bei der Sicherstellung der Konformität ihrer Messsysteme und wirkt sich positiv auf die Betriebsleistung im globalen Transformatormarkt aus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.