Global Capillary Blood Collection And Sampling Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.77 Billion

USD

3.96 Billion

2024

2032

USD

2.77 Billion

USD

3.96 Billion

2024

2032

| 2025 –2032 | |

| USD 2.77 Billion | |

| USD 3.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Geräte zur kapillaren Blutentnahme und -probenahme nach Produkt (Blutentnahmegeräte, Geräte zur kapillaren Blutentnahme, Schnelltestkassette, Gerät zur kapillaren Fernblutentnahme und tragbares Gerät zur kapillaren Blutentnahme), Modalität (manuelle Probenahme und automatisierte/Autoinjektionsprobenahme), Verabreichungsart (Punktion und Inzision), Anwendung (Herz-Kreislauf-Erkrankungen, Infektionen und Infektionskrankheiten, Atemwegserkrankungen, Krebs, rheumatoide Arthritis und andere), Plattform (Enzym-Immunoassay-Plattform (Elisa-Plattform), PCR-Plattform, Lateral-Flow-Immunoassay-Plattform, ELTABA-Plattform und andere), Verfahren (konventionelle und Point-of-Care-Tests), Altersgruppe (Geriatrie, Säugling, Kind und Erwachsene), Testtyp (Vollbluttest, Trockenblutflecktests, Plasma-/Serumproteintests, Leberpanel/Leberprofil/Leberfunktionstests, umfassende Stoffwechselpanel-Tests (CMP) und andere), Technologie (Volumetrische absorptive Mikroprobenentnahme, chemische Analyse auf Basis der Kapillarelektrophorese und andere), Material (Kunststoff, Glas, Edelstahl und Keramik), Endverbraucher (Labore und häusliche Pflege), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Geräte zur kapillaren Blutentnahme und -probenahme Marktgröße

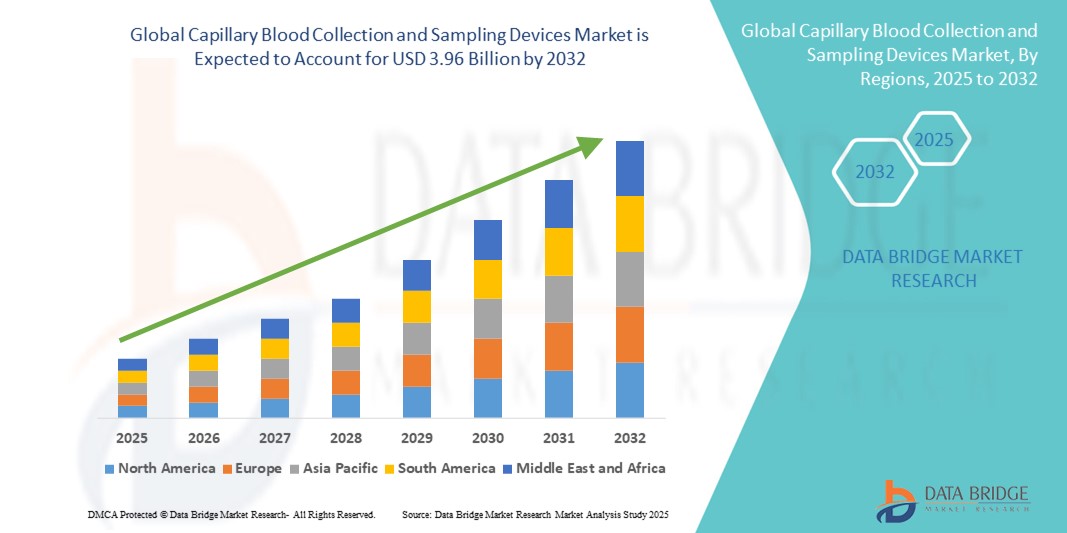

- Der globale Markt für Geräte zur Kapillarblutentnahme und -probenahme wurde im Jahr 2024 auf 2,77 Milliarden US-Dollar geschätzt und soll bis 2032 3,96 Milliarden US-Dollar erreichen , bei einer CAGR von 4,55 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach Point-of-Care-Tests und Fortschritte bei minimalinvasiven Diagnosetechnologien vorangetrieben, die eine schnellere und genauere Blutentnahme im klinischen und häuslichen Umfeld ermöglichen.

- Darüber hinaus wächst das Bewusstsein von Gesundheitsdienstleistern und Patienten für die Vorteile der Kapillarblutentnahme, wie etwa weniger Schmerzen, einfache Handhabung und Komfort. Dadurch etablieren sich diese Geräte als bevorzugte Methode für routinemäßige Blutuntersuchungen. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Lösungen zur Kapillarblutentnahme und -probenahme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Geräte zur kapillaren Blutentnahme und -probenahme

- Geräte zur kapillaren Blutentnahme und -probenahme, die für die minimalinvasive Blutentnahme aus Kapillaren konzipiert sind, werden in modernen Diagnose-, Point-of-Care- und Heimtestanwendungen aufgrund ihrer Benutzerfreundlichkeit, der geringeren Schmerzen und der schnellen Probenverarbeitung immer wichtiger.

- Die zunehmende Verbreitung dieser Geräte wird vor allem durch die steigende Prävalenz chronischer Krankheiten, die gestiegene Nachfrage nach Point-of-Care-Diagnostik und den Bedarf an praktischen, patientenfreundlichen Probenahmemethoden sowohl im klinischen als auch im häuslichen Gesundheitsbereich vorangetrieben.

- Nordamerika dominierte den Markt für Geräte zur Kapillarblutentnahme und -probenahme mit dem größten Umsatzanteil von 39 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer. In den USA verzeichneten sie eine erhebliche Akzeptanz in Krankenhäusern, Diagnoselabors und Programmen zur häuslichen Gesundheitsüberwachung, unterstützt durch Innovationen bei Mikroentnahmegeräten und automatisierten Probenahmesystemen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kapillarblutentnahme- und Probenahmegeräte sein, da das Gesundheitsbewusstsein zunimmt, chronische und ansteckende Krankheiten häufiger auftreten und der Zugang zu Diagnoseeinrichtungen in städtischen und halbstädtischen Gebieten zunimmt.

- Das Segment der Kapillarblutentnahmegeräte dominierte den Markt für Kapillarblutentnahme- und Probenahmegeräte mit einem Anteil von 42,5 % im Jahr 2024, bedingt durch ihre Benutzerfreundlichkeit, Kompatibilität mit Point-of-Care- und Labortests und minimale Invasivität im Vergleich zu herkömmlichen Blutentnahmemethoden

Berichtsumfang und Marktsegmentierung für Geräte zur kapillaren Blutentnahme und -probenahme

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur kapillaren Blutentnahme und -probenahme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur kapillaren Blutentnahme und -probenahme

Steigende Akzeptanz von Point-of-Care- und Remote-Sampling-Lösungen

- Ein wichtiger Trend auf dem globalen Markt für Geräte zur Kapillarblutentnahme und -probenahme ist die zunehmende Einführung von Point-of-Care-Tests (POC) und Technologien zur Fernblutentnahme, die eine schnellere Diagnostik und Patientenüberwachung außerhalb traditioneller Laborumgebungen ermöglichen.

- Beispielsweise ermöglichen Geräte zur Fernentnahme von Kapillarblut, dass Patienten zu Hause kleine Blutproben entnehmen und zur Analyse ins Labor schicken können. Dadurch werden häufige Krankenhausbesuche vermieden. Ebenso werden tragbare Geräte zur Kapillarblutentnahme entwickelt, um Biomarker für chronische Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen kontinuierlich zu überwachen.

- Technologische Fortschritte verbessern die Genauigkeit der Geräte, die Benutzerfreundlichkeit und die Integration in digitale Gesundheitsplattformen. Geräte wie Mikro-Sammelkits und automatisierte Probenentnahmeeinheiten ermöglichen nun eine Echtzeit-Probenvalidierung und die Verfolgung von Patientendaten über mobile Anwendungen.

- Die Integration von Kapillarprobengeräten mit Telemedizin- und mobilen Diagnoseplattformen erleichtert die zentrale Patientenüberwachung und ermöglicht es Gesundheitsdienstleistern, Testergebnisse, Trends und Anomalien aus der Ferne zu verfolgen

- Unternehmen wie Tasso, Inc. und Seventh Sense Biosystems konzentrieren sich auf die Entwicklung intelligenter, benutzerfreundlicher Blutentnahmegeräte mit Funktionen wie minimaler Invasivität, automatisierter Probenentnahme und sicherer Datenübertragung

- Dieser Trend zu bequemeren, vernetzten und patientenzentrierten Lösungen zur Blutentnahme verändert die diagnostischen Verfahren und fördert die Akzeptanz in Krankenhäusern, Laboren und der häuslichen Gesundheitspflege.

Marktdynamik für Geräte zur kapillaren Blutentnahme und -probenahme

Treiber

Steigende Nachfrage aufgrund der Verbreitung chronischer Krankheiten und der Heimdiagnostik

- Die steigende Prävalenz chronischer Krankheiten, gepaart mit der zunehmenden Bedeutung von Heim- und minimalinvasiver Diagnostik, ist ein wichtiger Treiber für den Markt

- So erweiterte Seventh Sense Biosystems im März 2024 sein Angebot zur Fernblutentnahme zur Überwachung chronischer Krankheiten und betonte dabei die Benutzerfreundlichkeit und Genauigkeit seiner Mikroprobentechnologie.

- Patienten und medizinisches Personal bevorzugen zunehmend die Kapillarblutentnahme, da sie weniger Schmerzen verursacht, ein geringeres Probenvolumen erfordert und sich für die regelmäßige Überwachung von Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Infektionskrankheiten eignet.

- Die bequeme Probenentnahme zu Hause, die schnelle Probenverarbeitung und die Kompatibilität mit Point-of-Care- und Labortestabläufen fördern die Akzeptanz sowohl im klinischen als auch im häuslichen Gesundheitsbereich.

- Die zunehmende Verbreitung chronischer Krankheiten und der Bedarf an minimalinvasiver, heimbasierter Diagnostik treiben den Markt an

- Die Kapillarblutentnahme ist schmerzärmer, erfordert ein geringeres Probenvolumen und eignet sich für häufige Überwachungen, was sie sowohl für Patienten als auch für medizinisches Personal attraktiv macht.

Einschränkung/Herausforderung

Probengenauigkeit, Standardisierung und Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der Probengenauigkeit, der richtigen Entnahmetechniken und der Einhaltung gesetzlicher Vorschriften stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar. Eine unsachgemäße Kapillarblutentnahme kann zu Hämolyse, Kontamination oder unzureichendem Probenvolumen führen und so die Testzuverlässigkeit beeinträchtigen.

- So hat beispielsweise die hohe Variabilität der Ergebnisse von Blutentnahmekits für den Heimgebrauch Fragen zur Standardisierung und Qualitätssicherung aufgeworfen und die Aufsichtsbehörden dazu veranlasst, strengere Richtlinien für die Gerätezulassung festzulegen.

- Um diese Herausforderungen zu bewältigen, sind ein verbessertes Gerätedesign, klare Benutzeranweisungen und die Integration automatisierter oder volumetrischer Probenahmetechnologien erforderlich, um menschliche Fehler zu reduzieren. Unternehmen wie Becton Dickinson und Sarstedt legen Wert auf Qualitätskontrolle, Benutzerschulung und die Einhaltung gesetzlicher Standards, um zuverlässige Testergebnisse zu gewährleisten.

- Darüber hinaus können die relativ höheren Kosten moderner automatisierter oder tragbarer Probenentnahmegeräte im Vergleich zu herkömmlichen Fingerstich-Kits die Akzeptanz in preissensiblen Regionen einschränken.

- Schwankungen in der Probenqualität und der Entnahmetechnik können die Zuverlässigkeit des Tests beeinträchtigen und bei Anwendern und medizinischem Fachpersonal Besorgnis hervorrufen

- Die Einhaltung gesetzlicher Vorschriften und die relativ höheren Kosten moderner automatisierter oder tragbarer Geräte können die Akzeptanz in preissensiblen Regionen einschränken.

- Die Überwindung dieser Hindernisse durch verbesserte Gerätegenauigkeit, Einhaltung gesetzlicher Vorschriften und Schulung der Benutzer wird für ein nachhaltiges Wachstum des globalen Marktes für Geräte zur Kapillarblutentnahme und -probenahme von entscheidender Bedeutung sein.

Marktumfang für Geräte zur kapillaren Blutentnahme und -probenahme

Der Markt ist nach Produkt, Modalität, Verabreichungsart, Anwendung, Plattform, Verfahren, Altersgruppe, Testtyp, Technologie, Material, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist produktbezogen in Blutentnahmegeräte, Kapillarblutentnahmegeräte, Schnelltestkassetten, Ferngeräte zur Kapillarblutentnahme und tragbare Geräte zur Kapillarblutentnahme unterteilt. Das Segment der Kapillarblutentnahmegeräte dominierte den Markt mit einem Marktanteil von 42,5 % im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung in Krankenhäusern, Diagnoselaboren und bei Point-of-Care-Tests. Diese Geräte ermöglichen eine minimalinvasive Probenentnahme, reduzieren die Beschwerden des Patienten und gewährleisten eine präzise Blutentnahme kleiner Mengen. Ihre Kompatibilität mit verschiedenen Testarten wie Vollblut-, Plasma- und Trockenblutproben macht sie ideal für klinische Anwendungen. Die zunehmende Verbreitung chronischer Krankheiten und die Notwendigkeit regelmäßiger Kontrollen untermauern die Dominanz dieses Segments zusätzlich.

Das Segment der Fernkapillarblutentnahmegeräte wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Heimdiagnostik und Telemedizinlösungen. Ferngeräte ermöglichen es Patienten, Proben zu Hause zu entnehmen und an Labore zu senden, was Krankenhausaufenthalte reduziert und die Patienten-Compliance verbessert. Technologische Fortschritte wie automatisiertes Tracking, benutzerfreundliche Schnittstellen und die Kompatibilität mit Telemedizin-Plattformen fördern die Akzeptanz. Das steigende Bewusstsein für patientenzentrierte Versorgungsmodelle und die Bequemlichkeit von Heimtests beschleunigen das Wachstum.

- Nach Modalität

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Modalität in manuelle und automatisierte/Autoinjektions-Probenahme unterteilt. Das Segment der manuellen Probenahme dominierte 2024 mit einem Anteil von 60,7 % aufgrund der Einfachheit, der geringen Kosten und der weit verbreiteten Verwendung im häuslichen und klinischen Umfeld. Manuelle Geräte ermöglichen es Gesundheitsdienstleistern, die Probenentnahme zu kontrollieren und so Genauigkeit und Zuverlässigkeit bei Routinetests zu gewährleisten. Sie werden insbesondere in ressourcenarmen Umgebungen bevorzugt, in denen automatisierte Systeme möglicherweise nicht realisierbar sind. Die manuelle Probenahme ist mit mehreren Altersgruppen und Testarten kompatibel, was ihren Nutzen erhöht. Dieses Segment profitiert von der großen installierten Basis konventioneller Entnahmegeräte. Sie wird häufig in Laboren, Kliniken und der häuslichen Pflege zur täglichen Überwachung eingesetzt.

Das Segment der automatisierten/Autoinjektions-Probenentnahme wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochdurchsatzfähiger, präziser und fehlerarmer Probenentnahme. Krankenhäuser und Diagnoselabore setzen auf Automatisierung, um Effizienz und Arbeitsablaufintegration zu verbessern. Automatisierte Systeme reduzieren menschliche Fehler, standardisieren das Probenvolumen und verbessern die Reproduzierbarkeit. Die Integration mit digitalen Gesundheitsplattformen und Laborinformationssystemen unterstützt die Einführung zusätzlich. Das Wachstum wird durch das steigende Bewusstsein für Qualitätskontroll- und Standardisierungsanforderungen beschleunigt.

- Nach Verabreichungsart

Der Markt für Geräte zur kapillaren Blutentnahme und -probenahme ist nach der Verabreichungsmethode in Punktion und Inzision unterteilt. Das Punktionssegment dominierte mit einem Anteil von 68,4 % im Jahr 2024, da es minimalinvasiv ist, weniger Beschwerden verursacht und für Erwachsene, Kinder und geriatrische Patienten geeignet ist. Punktionsbasierte Geräte, darunter Finger- und Fersenstichsysteme, werden häufig in der Routinediagnostik und in Point-of-Care-Anwendungen eingesetzt. Aufgrund ihrer Einfachheit und des geringen Komplikationsrisikos werden sie sowohl in Krankenhäusern als auch in der häuslichen Pflege bevorzugt. Punktionsmethoden sind mit mehreren Testtypen und Plattformen kompatibel, darunter ELISA und PCR. Sie ermöglichen eine schnelle Entnahme und sofortige Analyse und verbessern so die Patienten-Compliance. Die steigende Nachfrage nach minimalinvasiven Lösungen zur Überwachung chronischer Krankheiten stärkt diese Dominanz zusätzlich.

Das Inzisionssegment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da es in der Spezialdiagnostik mit hohem Blutvolumen eingesetzt wird. Innovationen in den Bereichen Sicherheit und Effizienz haben die Akzeptanz in Krankenhäusern und Forschungslaboren erhöht. Inzisionsgeräte ermöglichen eine präzise Probenentnahme für molekulare Analysen und hochempfindliche Tests. Das Wachstum wird durch die steigende Prävalenz seltener Krankheiten und den forschungsorientierten Bedarf an Probenentnahmen unterstützt. Die zunehmende Laborautomatisierung und die Einführung standardisierter Verfahren treiben das Wachstum weiter voran.

- Nach Anwendung

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Anwendung in Herz-Kreislauf-Erkrankungen, Infektionen und Infektionskrankheiten, Atemwegserkrankungen, Krebs, rheumatoide Arthritis und weitere Bereiche unterteilt. Das Segment Herz-Kreislauf-Erkrankungen dominierte 2024 mit einem Anteil von 29,6 % aufgrund der hohen Krankheitsprävalenz und der Notwendigkeit einer häufigen Biomarker-Überwachung. Geräte zur Kapillarblutentnahme ermöglichen minimalinvasive Tests auf Cholesterin, Glukose und Herzenzyme. Die routinemäßige Überwachung in Krankenhäusern und der häuslichen Pflege fördert die Akzeptanz. Patienten bevorzugen die Kapillarblutentnahme aufgrund ihrer Einfachheit, Bequemlichkeit und geringeren Beschwerden. Das Segment profitiert zudem von der Integration in Programme zur Behandlung chronischer Erkrankungen. Das steigende Bewusstsein für Herz-Kreislauf-Gesundheit und Früherkennung trägt zum Wachstum bei.

Das Segment Infektionen und Infektionskrankheiten wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch Krankheitsausbrüche, die steigende Nachfrage nach Schnelldiagnostik und Point-of-Care-Tests. Geräte, die eine schnelle und zuverlässige Probenentnahme für Tests auf Infektionskrankheiten zu Hause oder in der Klinik ermöglichen, gewinnen zunehmend an Bedeutung. Besonders Schwellenländer mit eingeschränkter Laborinfrastruktur treiben die Nachfrage an. Das Wachstum wird durch zunehmende Telemedizin-Initiativen, epidemiologische Studien und staatliche Screening-Programme unterstützt. Die bequeme Probenentnahme aus der Ferne verbessert die Compliance der Patienten.

- Nach Plattform

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist plattformbasiert in ELISA, PCR, Lateral Flow Immunoassay, ELTABA und andere unterteilt. Die ELISA-Plattform dominierte 2024 mit einem Marktanteil von 33,2 % aufgrund ihrer hohen Genauigkeit, Reproduzierbarkeit und breiten Anwendbarkeit für den Biomarkernachweis aus Kapillarblutproben. Sie wird in Krankenhäusern, Laboren und Forschungseinrichtungen für Routine- und Hochdurchsatztests eingesetzt. Die Kompatibilität mit mehreren Entnahmegeräten und Testtypen gewährleistet eine breite Akzeptanz. ELISA-Plattformen unterstützen die Überwachung chronischer Krankheiten, die Testung auf Infektionskrankheiten und die klinische Forschung. Schulung und Standardisierung machen sie zur bevorzugten Plattform für Labore weltweit. Die technologische Integration mit VAMS- und DBS-Methoden stärkt ihre Position weiter.

Das Segment PCR-Plattformen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Nachfrage nach molekularer Diagnostik und Infektionskrankheitserkennung steigt. Kapillarblutproben eignen sich aufgrund des geringen Probenvolumens für die PCR. Heimbasierte, Point-of-Care- und Telemedizin-Lösungen fördern die PCR-Nutzung. Das steigende Bewusstsein für die Früherkennung von Virusinfektionen unterstützt das Wachstum. Die hohe Sensitivität und Spezifität der PCR machen sie zu einer bevorzugten Plattform für Labore und Forschungseinrichtungen. Steigende staatliche und private Förderung der Molekulardiagnostik beschleunigt das Wachstum.

- Nach Verfahren

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Verfahren in konventionelle und Point-of-Care-Tests unterteilt. Das Segment Point-of-Care-Tests (POCT) dominierte 2024 mit einem Anteil von 57,1 %, was auf die zunehmende Verbreitung von Schnelldiagnostik, Heimtests und patientennahen Testlösungen zurückzuführen ist. POCT ermöglicht schnellere Ergebnisse, reduziert die Abhängigkeit von zentralen Laboren und verbessert das Patientenmanagement. Das Segment wird zunehmend zur Überwachung chronischer Krankheiten und zur Erkennung von Infektionskrankheiten eingesetzt. Die Kompatibilität mit Geräten zur Kapillarblutentnahme unterstützt die Benutzerfreundlichkeit und die Compliance der Patienten. Die Integration in digitale Gesundheitsplattformen verbessert die Überwachung und Berichterstattung. Aufgrund des Komforts, der Genauigkeit und der Geschwindigkeit ist POCT im Gesundheitswesen sehr beliebt.

Das Segment der konventionellen Tests wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, insbesondere in Schwellenländern mit wachsender zentralisierter Laborinfrastruktur. Konventionelle Tests erfordern standardisierte Arbeitsabläufe, und Kapillarblutentnahmegeräte gewährleisten die Probenintegrität für diese Analysen. Die zunehmende Verbreitung wird durch die wachsende Krankenhaus- und Labornetzwerke vorangetrieben. Konventionelle Tests dominieren weiterhin die Routinediagnostik in mehreren Regionen. Das Wachstum wird auch durch die steigende Nachfrage nach Tests für chronische Krankheiten und Herz-Kreislauf-Erkrankungen unterstützt. Die Integration in die Laborautomatisierung fördert die Verbreitung zusätzlich.

- Nach Altersgruppe

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Altersgruppen in die Bereiche Geriatrie, Säuglings-, Kinder- und Erwachsenenmedizin unterteilt. Das Segment Erwachsene dominierte 2024 mit einem Anteil von 46,8 %, was auf die hohe Prävalenz chronischer Erkrankungen, regelmäßige Überwachung und häufige diagnostische Tests zurückzuführen ist. Erwachsene benötigen Blutentnahmen zur Behandlung von Herz-Kreislauf-, Stoffwechsel- und Infektionskrankheiten. In Krankenhäusern, Laboren und der häuslichen Pflege werden Geräte für Erwachsene häufig eingesetzt. Minimalinvasive, präzise und benutzerfreundliche Geräte verbessern die Compliance. Die Integration mit Telemedizin- und Fernüberwachungsplattformen unterstützt die Akzeptanz zusätzlich. Die weltweit steigende Prävalenz chronischer Erkrankungen verstärkt die Dominanz dieses Segments.

Das Segment Säuglinge dürfte das schnellste Wachstum verzeichnen, angetrieben durch Neugeborenen-Screening-Programme und das steigende Bewusstsein für die Früherkennung von Stoffwechsel- und genetischen Erkrankungen. Fersen- und Fingerstichgeräte sind minimalinvasiv und sicher für Neugeborene. Krankenhäuser und Kinderkliniken unterstützen die Einführung routinemäßiger Tests bei Säuglingen. Fern- und Heimentnahmekits verbessern die Compliance und Zugänglichkeit. Technologische Innovationen erleichtern die Anwendung der Geräte für Betreuer. Staatliche Initiativen im Säuglingsscreening treiben das Wachstum weiter voran.

- Nach Testtyp

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Testtyp in Vollbluttests, Trockenblutprobentests, Plasma-/Serumproteintests, Leberwerte, CMP-Tests und weitere unterteilt. Das Segment Vollbluttests dominierte 2024 mit einem Anteil von 38,5 % aufgrund seiner weit verbreiteten Verwendung in der Routinediagnostik und klinischen Anwendungen. Die Vollblutentnahme ermöglicht die Untersuchung mehrerer Analyten, darunter Glukose, Cholesterin und Marker für Infektionskrankheiten. Krankenhäuser, Labore und häusliche Pflegedienste bevorzugen Vollbluttests aufgrund ihrer Zuverlässigkeit und Genauigkeit. Geräte zur Kapillarblutentnahme sind mit der Vollblutanalyse kompatibel und ermöglichen schnelle Ergebnisse. Patienten profitieren von einem geringeren Probenvolumenbedarf und minimalen Beschwerden. Die steigende Prävalenz chronischer und infektiöser Krankheiten stärkt die Akzeptanz zusätzlich.

Das Segment Dried Blood Spot (DBS)-Tests wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die Eignung zur Fernentnahme, die Lagerstabilität und die telemedizinische Diagnostik. DBS ermöglicht die Entnahme zu Hause, minimiert Handhabungsfehler und unterstützt die Überwachung von Infektionskrankheiten. Technologische Verbesserungen in der DBS-Probenanalyse erhöhen Genauigkeit und Reproduzierbarkeit. Die Anwendung in Bevölkerungsstudien, der Epidemiologie und dem Management chronischer Krankheiten nimmt zu. Patienten bevorzugen DBS aufgrund ihrer Bequemlichkeit und der geringeren Invasivität. Das Wachstum wird durch die zunehmende Verfügbarkeit von DBS-Entnahmekits im Online- und Einzelhandel unterstützt.

- Nach Technologie

Der Markt für Geräte zur kapillaren Blutentnahme und -probenahme ist technologisch in die Bereiche Volumetrisches Absorptives Mikrosampling (VAMS), Chemische Analyse auf Basis von Kapillarelektrophorese und Sonstiges unterteilt. Das VAMS-Segment dominierte 2024 mit einem Marktanteil von 31,4 % aufgrund der Präzision bei der Blutentnahme kleiner Mengen, der Kompatibilität mit mehreren Plattformen und minimaler Handhabungsfehler. VAMS wird häufig in Krankenhäusern, Laboren und Forschungseinrichtungen eingesetzt. VAMS unterstützt sowohl die Point-of-Care- als auch die Heimdiagnostik. Genauigkeit, Reproduzierbarkeit und Benutzerfreundlichkeit fördern die Akzeptanz. Die Integration mit Telemedizin und Fernüberwachung erhöht den Nutzen. F&E-Investitionen in VAMS stärken die Position des VAMS weiter.

Das Segment der chemischen Analyse auf Basis der Kapillarelektrophorese wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung in Laboren und Forschungseinrichtungen für detaillierte molekulare und biochemische Analysen. Kleinvolumige Kapillarproben ermöglichen hochpräzise Tests. Diese Technologie wird in der Arzneimittelentwicklung, der Biomarkerforschung und der Spezialdiagnostik eingesetzt. Die Integration von Automatisierung reduziert menschliche Fehler und steigert die Effizienz. Die zunehmende Verbreitung personalisierter Medizin und fortschrittlicher Diagnostik unterstützt das Wachstum. Die Förderung fortschrittlicher Forschung beschleunigt die Marktexpansion.

- Nach Material

Der Markt für Kapillarblutentnahme- und Probenahmegeräte ist nach Material in Kunststoff, Glas, Edelstahl und Keramik unterteilt. Das Kunststoffsegment dominierte 2024 mit einem Anteil von 52,6 % aufgrund von Kosteneffizienz, einfacher Entsorgung, geringem Gewicht und Sicherheit. Kunststoffgeräte reduzieren das Kontaminationsrisiko und werden häufig im privaten und klinischen Gebrauch eingesetzt. Die Kompatibilität mit verschiedenen Testarten, einschließlich Vollblut und DBS, unterstützt die Akzeptanz. Kunststoffgeräte sind einfacher zu transportieren und zu lagern. Sie eignen sich ideal für den einmaligen Gebrauch am Point-of-Care. Die weltweit steigende Nachfrage nach erschwinglichen Geräten stärkt dieses Segment.

Das Segment Edelstahl wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben von Langlebigkeit, Präzision und Eignung für Hochdurchsatzlabore und automatisierte Probenahmesysteme. Edelstahl ist für den wiederholten Einsatz im professionellen Umfeld geeignet. Er lässt sich für hohe Genauigkeit in Autoinjektions- und automatisierte Systeme integrieren. Krankenhäuser und Forschungslabore bevorzugen Edelstahl aufgrund seiner Zuverlässigkeit und Langlebigkeit. Steigende Investitionen in moderne Laborinfrastruktur fördern die Akzeptanz. Das steigende Bewusstsein für Qualitäts- und Sicherheitsstandards unterstützt das Wachstum.

- Nach Endbenutzer

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Endverbraucher in Labore und häusliche Pflege unterteilt. Das Laborsegment dominierte 2024 mit einem Anteil von 61,2 %, da die meisten Kapillarblutproben in Krankenhäusern, Diagnose- und Forschungslaboren verarbeitet werden. Labore benötigen hochpräzise, standardisierte Geräte, die mit Automatisierung und Hochdurchsatz-Workflows kompatibel sind. Die Integration mit Analyseplattformen wie ELISA, PCR und VAMS sorgt für Effizienz. Institutionelle Beschaffungsverträge und direkte Ausschreibungen verstärken die Dominanz weiter. Kapillargeräte sind für die Untersuchung chronischer Krankheiten, Infektionskrankheiten und Forschungstests unverzichtbar. Labore bevorzugen zuverlässige, reproduzierbare und konforme Lösungen.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, was auf die zunehmende Nutzung von Telemedizin, die Selbstüberwachung chronischer Erkrankungen und eine patientenzentrierte Versorgung zurückzuführen ist. Heimgeräte ermöglichen eine bequeme und minimalinvasive Blutentnahme. Patienten und Pflegepersonal bevorzugen benutzerfreundliche, zuverlässige Geräte für die Fernprobenentnahme. Tragbare und ferngesteuerte Entnahmetechnologien unterstützen das Wachstum. Das zunehmende Bewusstsein für Heimdiagnostik und die Verfügbarkeit von Online-Kits fördern die Akzeptanz. Die Prävalenz chronischer Erkrankungen und staatliche Initiativen beschleunigen das Wachstum zusätzlich.

- Nach Vertriebskanal

Der Markt für Geräte zur Kapillarblutentnahme und -probenahme ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Sonstige unterteilt. Das Segment Direktausschreibungen dominierte 2024 mit einem Anteil von 49,8 %, was auf groß angelegte Beschaffungen durch Krankenhäuser, Labore und Kliniken zurückzuführen ist. Institutionelle Ausschreibungen gewährleisten Qualität, Compliance und günstige Mengenpreise. Krankenhäuser bevorzugen diesen Kanal aufgrund seiner konsistenten Versorgung und sicheren Beschaffung. Direktausschreibungsverträge unterstützen die Integration in automatisierte Systeme und Hochdurchsatz-Workflows. Langfristige Vereinbarungen mit Lieferanten stärken die Marktdominanz. Entwickelte Regionen mit etablierter Gesundheitsinfrastruktur treiben die Marktstärke voran.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch Online-Verfügbarkeit, wachsendes Verbraucherbewusstsein und die Nachfrage nach Heimdiagnostik-Kits. Einzelhandelskanäle ermöglichen Patienten den direkten Zugriff auf Geräte zur Selbstabholung und unterstützen so Telemedizin und Heimdiagnostik. Der Ausbau des E-Commerce und Smartphone-basierte Gesundheitsplattformen fördern die Akzeptanz. Heimdiagnostik-Kits, Wearables und Remote-Geräte profitieren vom Einzelhandelsvertrieb. Die Vorliebe der Patienten für Komfort, minimale Invasivität und schnelle Ergebnisse beschleunigt das Wachstum. Die steigende Akzeptanz in Schwellenländern unterstützt das Wachstum des Einzelhandels zusätzlich.

Regionale Analyse des Marktes für Kapillarblutentnahme- und Probenahmegeräte

- Nordamerika dominierte den Markt für Kapillarblutentnahme- und Probenahmegeräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz wichtiger Marktteilnehmer

- Verbraucher und Gesundheitsdienstleister in der Region bevorzugen zunehmend minimalinvasive, zuverlässige und schnelle Lösungen zur Blutentnahme in Krankenhäusern, Laboren und der häuslichen Pflege. Die hohe Bekanntheit von Telemedizin und Point-of-Care-Tests unterstützt die Marktakzeptanz zusätzlich.

- Die Dominanz wird durch starke staatliche Initiativen zur Förderung der Früherkennung von Krankheiten, der routinemäßigen Gesundheitsüberwachung und der Fernbehandlung von Patienten verstärkt. Darüber hinaus tragen steigende Investitionen wichtiger Akteure in Forschung und Entwicklung sowie Innovationen für fortschrittliche Entnahmegeräte zum Marktwachstum in Nordamerika bei.

Markteinblick in die USA für Geräte zur Kapillarblutentnahme und -probenahme

Der US-Markt für Geräte zur Kapillarblutentnahme und -probenahme erzielte 2024 mit 42 % den größten Umsatzanteil. Dieser Anteil ist auf eine fortschrittliche Gesundheitsinfrastruktur, die weit verbreitete Nutzung der Telemedizin und ein hohes Bewusstsein für minimalinvasive Diagnoselösungen zurückzuführen. Krankenhäuser, Labore und Anbieter von häuslicher Pflege legen zunehmend Wert auf patientenfreundliche Entnahmegeräte für die Routineüberwachung chronischer und infektiöser Krankheiten. Die steigende Nachfrage nach Point-of-Care-Tests, gepaart mit der Integration von Technologien zur Fernentnahme, treibt das Marktwachstum weiter voran. Darüber hinaus tragen starke staatliche Initiativen zur Früherkennung von Krankheiten und präventive Gesundheitsprogramme erheblich zum Marktwachstum bei. Die zunehmende Verfügbarkeit automatisierter und tragbarer Geräte erhöht den Komfort und die Akzeptanz bei Patienten und Gesundheitsdienstleistern.

Markteinblick in Europa für Geräte zur Kapillarblutentnahme und -probenahme

Der europäische Markt für Geräte zur Kapillarblutentnahme und -entnahme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem getrieben durch die zunehmende Nutzung moderner Diagnoseinstrumente und strengere Gesundheitsvorschriften. Das steigende Bewusstsein für die Überwachung chronischer Krankheiten und minimalinvasive Probenahmemethoden fördert das Marktwachstum. Europäische Gesundheitsdienstleister und Labore bevorzugen zunehmend Geräte zur Kapillarblutentnahme aufgrund ihrer Zuverlässigkeit, Genauigkeit und Patientenfreundlichkeit. Der Markt profitiert von etablierten Vertriebsnetzen, staatlich geförderten Screening-Programmen und einer Kostenerstattungspolitik, die Routinediagnostik unterstützt. Länder wie Deutschland, Großbritannien und Frankreich verzeichnen eine steigende Akzeptanz sowohl in Krankenhäusern als auch in der häuslichen Pflege. Kontinuierliche technologische Innovationen, einschließlich automatisierter und ortsunabhängiger Entnahmegeräte, treiben das Marktwachstum weiter voran.

Markteinblick in Großbritannien für Geräte zur Kapillarblutentnahme und -probenahme

Der britische Markt für Geräte zur Kapillarblutentnahme und -entnahme wird im Prognosezeitraum voraussichtlich eine bemerkenswerte durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die zunehmende Verbreitung chronischer und infektiöser Krankheiten sowie das steigende Bewusstsein für die Heimdiagnostik. Gesundheitsdienstleister und Patienten bevorzugen zunehmend minimalinvasive, zuverlässige und einfach zu bedienende Geräte zur Kapillarblutentnahme. Die starke E-Commerce- und Einzelhandelsinfrastruktur des Landes ermöglicht eine flächendeckende Verfügbarkeit von Heimdiagnostik-Kits. Staatliche Gesundheitsinitiativen zur Förderung der Früherkennung und Vorsorge fördern die Akzeptanz zusätzlich. Die Integration mit Telemedizin-Plattformen und Point-of-Care-Testtechnologien beschleunigt das Marktwachstum. Der Fokus auf Komfort, Patientenkomfort und zeitnahe Diagnostik untermauert die anhaltende Nachfrage sowohl im stationären als auch im klinischen Bereich.

Markteinblick in Deutschland für Geräte zur Kapillarblutentnahme und -probenahme

Der deutsche Markt für Geräte zur Kapillarblutentnahme und -probenahme wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das steigende Bewusstsein für präventive Gesundheitsfürsorge, Frühdiagnostik und moderne Laborinfrastruktur. Geräte zur Kapillarblutentnahme werden zunehmend für die Routineüberwachung von Herz-Kreislauf-, Stoffwechsel- und Infektionskrankheiten eingesetzt. Deutschlands Schwerpunkt auf Innovation, Qualitätsstandards und Nachhaltigkeit fördert die Einführung hochpräziser und wiederverwendbarer Geräte. Krankenhäuser, Diagnosezentren und Forschungslabore setzen diese Geräte ein, um die Arbeitsabläufe effizienter zu gestalten und Patientenbeschwerden zu reduzieren. Die zunehmende Integration automatisierter und digitaler Plattformen zur Probenentnahme und -dokumentation unterstützt das Marktwachstum. Die Nachfrage der Verbraucher nach sicheren, zuverlässigen und umweltbewussten Geräten stärkt die Akzeptanz zusätzlich.

Markteinblicke für Geräte zur Kapillarblutentnahme und -probenahme im asiatisch-pazifischen Raum

Der Markt für Geräte zur Kapillarblutentnahme und -entnahme im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % wachsen. Treiber hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und die verbesserte Zugänglichkeit der Gesundheitsversorgung in Ländern wie China, Japan und Indien. Die Nutzung von Telemedizin und Heimdiagnostik nimmt zu und fördert die Verwendung von Geräten zur Kapillarblutentnahme. Staatliche Initiativen zur Unterstützung der Gesundheit von Mutter und Kind, der Überwachung von Infektionskrankheiten und des Managements chronischer Krankheiten beschleunigen die Nachfrage. Technologische Fortschritte bei ferngesteuerten und tragbaren Geräten verbessern Komfort und Genauigkeit. Die Region Asien-Pazifik entwickelt sich zudem zu einem Produktionszentrum für diese Geräte, wodurch sie erschwinglicher und für eine breitere Bevölkerung zugänglicher werden. Das wachsende Bewusstsein für patientenzentrierte Versorgung und präventive Gesundheitsfürsorge ist ein wichtiger Treiber für die Region.

Markteinblick in Japan für Geräte zur Kapillarblutentnahme und -probenahme

Der japanische Markt für Geräte zur Kapillarblutentnahme und -entnahme gewinnt aufgrund der hochtechnologischen Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und des hohen Stellenwerts von Komfort und Patientensicherheit an Dynamik. Die zunehmende Zahl intelligenter Krankenhäuser, vernetzter Kliniken und heimbasierter Diagnoselösungen treibt die Akzeptanz voran. Geräte zur Kapillarblutentnahme mit integrierten automatisierten und tragbaren Technologien werden häufig zur Überwachung chronischer Krankheiten und zur Untersuchung auf Infektionskrankheiten eingesetzt. Staatliche Programme zur Förderung der präventiven Gesundheitsfürsorge sowie ein starker Fokus auf Forschung und Entwicklung unterstützen das Marktwachstum zusätzlich. Ältere Menschen profitieren von minimalinvasiven und benutzerfreundlichen Geräten. Das zunehmende Bewusstsein für Telemedizinlösungen fördert zudem die Akzeptanz im stationären und klinischen Bereich.

Markteinblick in Indien für Geräte zur kapillaren Blutentnahme und -probenahme

Der indische Markt für Geräte zur Kapillarblutentnahme und -probenahme hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die schnelle Urbanisierung, die wachsende Mittelschicht und das steigende Bewusstsein für Telemedizin und Testlösungen für zu Hause zurückzuführen ist. Geräte zur Kapillarblutentnahme werden zunehmend in Krankenhäusern, Diagnoselaboren und in der häuslichen Pflege zur routinemäßigen Überwachung chronischer Krankheiten und Infektionszustände eingesetzt. Regierungsinitiativen zur Unterstützung intelligenter Gesundheitsversorgung und digitaler Gesundheitsprogramme fördern die Marktakzeptanz. Erschwingliche Geräteoptionen und starke inländische Fertigungskapazitäten treiben das Wachstum weiter voran. Die steigende Nachfrage nach Anwendungen für private, gewerbliche und Fernpflege trägt zur schnellen Expansion bei. Telemedizin-Integration und Point-of-Care-Testlösungen verbessern Komfort und Zugänglichkeit für indische Verbraucher.

Marktanteil von Geräten zur kapillaren Blutentnahme und -probenahme

Die Branche der Geräte zur kapillaren Blutentnahme und -probenahme wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BD (USA)

- Tasso, Inc. (USA)

- YourBio Health, Inc. (USA)

- Neoteryx LLC (USA)

- Greiner Bio-One International GmbH (Österreich)

- Owen Mumford Limited (Großbritannien)

- VMG (Dänemark)

- HemaXis (Schweiz)

- Drawbridge Health, Inc. (USA)

- Thermo Fisher Scientific, Inc. (USA)

- SARSTEDT AG & Co. KG (Deutschland)

- MEDIpoint International, Inc. (USA)

- Capillary Technologies India Limited. (Singapur)

- Radiometer Medical ApS (Dänemark)

- Bio-Rad Laboratories, Inc. (USA)

- Kent Scientific Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Geräte zur kapillaren Blutentnahme und -probenahme?

- Im März 2025 berichtete BD, dass sein neues Gerät zur Blutentnahme aus der Fingerkuppe für bestimmte Analyten eine gleichwertige Testgenauigkeit wie herkömmliche venöse Blutentnahmen aufwies. Dieses Gerät soll den Patienten den Zugang zu diagnostischen Tests erleichtern, indem es eine weniger invasive und bequemere Alternative bietet und möglicherweise den Bedarf an mehreren Nadelstichen reduziert.

- Im Februar 2025 kündigte Tasso, Inc., der führende Anbieter patientenzentrierter Blutentnahmelösungen in klinischer Qualität, die Einführung seiner Technologie der nächsten Generation für die Entnahme von DBS-Proben an. Das neuartige Entnahmesystem kombiniert Tassos neue Tile-T20-Kartusche für getrocknetes Vollblut mit einem Tasso Mini-Gerät und ermöglicht so die präzise und bequeme Entnahme von DBS-Proben für klinische Studien und Dopingtests im Sport.

- Im Dezember 2023 gab Becton Dickinson (BD) bekannt, dass sein BD MiniDraw Kapillarblutentnahmesystem die FDA 510(k)-Zulassung erhalten hat. Dieses Gerät ermöglicht es Gesundheitsdienstleistern, Blutproben in Laborqualität mit dem Finger eines Patienten zu entnehmen und bietet damit eine weniger invasive Alternative zu herkömmlichen venösen Blutentnahmemethoden. Ziel ist es, den Zugang zur Blutentnahme in verschiedenen Einrichtungen, einschließlich Apotheken, zu erweitern.

- Im Oktober 2023 gab YourBio Health bekannt, dass sein Blutentnahmegerät TAP Micro Select die erweiterte behördliche Zulassung mit CE-Kennzeichnung erhalten hat. Das Gerät ermöglicht eine nahezu schmerzfreie Kapillarblutentnahme aus der Ferne und unterstützt Anwendungen wie die SneakPeek-Tests von Myriad Genetics. Die Zulassung ermöglicht eine breitere Nutzung in Europa und verbessert den Zugang zu nicht-invasiven Tests.

- Im September 2024 gab Tasso, Inc. bekannt, dass sein Tasso+-Gerät die FDA-Zulassung 510(k) Klasse II als Medizinprodukt erhalten hat. Dieses patientenorientierte Einwegprodukt zur Blutentnahme bietet eine minimalinvasive Alternative zu herkömmlichen Blutentnahmemethoden und erleichtert den Zugang zu Bluttests in verschiedenen Gesundheitseinrichtungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.