Global Car Carrier Market

Marktgröße in Milliarden USD

CAGR :

%

USD

51.28 Billion

USD

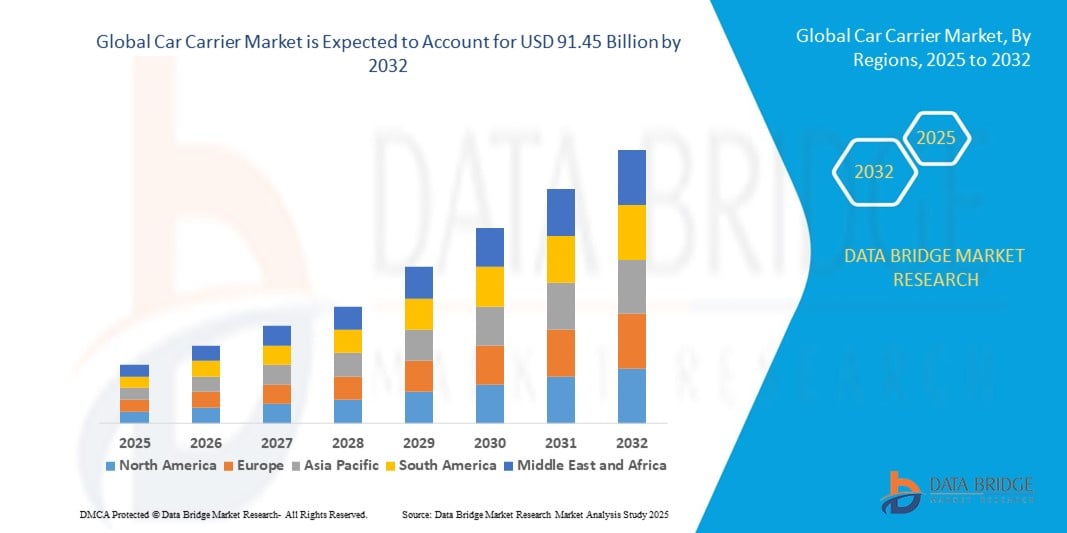

91.45 Billion

2024

2032

USD

51.28 Billion

USD

91.45 Billion

2024

2032

| 2025 –2032 | |

| USD 51.28 Billion | |

| USD 91.45 Billion | |

| % | |

|

Globale Marktsegmentierung für Autotransporter nach Typ (Anhängertyp, Containertyp und RoRo-Typ), Kapazität (weniger als 2.000 Einheiten, 2.000–3.000 Einheiten, 3.000–4.000 Einheiten und mehr als 4.000 Einheiten), Antrieb (Diesel-, LNG-, Hybrid- und Elektroantrieb), Endbenutzer (Automobilverkaufs- und Servicewerkstatt 4S, Terminals und andere), Anwendung (Kurzstrecke, Langstrecke, Küstenverkehr und intermodal) – Branchentrends und Prognose bis 2032

Marktgröße für Autotransporter

- Der globale Markt für Autotransporter hatte im Jahr 2024 einen Wert von 51,28 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 91,45 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 7,5 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Fahrzeugproduktion, die steigende Nachfrage nach effizientem und sicherem Transport von Automobilen und die Expansion des globalen Automobilhandels vorangetrieben.

- Darüber hinaus unterstützen Fortschritte im Trägerdesign und das Wachstum des E-Commerce und des Kfz-Ersatzteilmarktes die Marktexpansion weiter.

Marktanalyse für Autotransporter

- Die steigende Produktion von Elektrofahrzeugen und der Bedarf an Spezialtransportern für den sicheren Transport dieser Autos treiben Innovationen und die Nachfrage auf dem Markt für Autotransporter voran.

- Das Wachstum des internationalen Handels und der Anstieg der Automobilexporte aus Produktionszentren wie dem Asien-Pazifik-Raum und Europa tragen zu einer höheren Nachfrage nach Autotransportern sowohl auf der Schiene als auch auf der Straße bei.

- Nordamerika dominierte den Markt für Autotransporter mit dem größten Umsatzanteil von 37,8 % im Jahr 2024, angetrieben durch die etablierte Automobilproduktionsbasis der Region und die hohe Nachfrage nach effizienten Fahrzeugtransportlösungen

- Der asiatisch-pazifische Raum wird voraussichtlich die höchsten Wachstumsraten im globalen Markt für Autotransporter verzeichnen , angetrieben durch steigende Fahrzeugproduktion, wachsende Exportaktivitäten und erhebliche Investitionen in Logistik und Transportinfrastruktur. Schwellenländer wie China, Indien und Japan treiben die Nachfrage nach modernen Autotransportern an, unterstützt durch technologischen Fortschritt und zunehmende Urbanisierung.

- Das RoRo-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die Effizienz beim Be- und Entladen von Fahrzeugen ohne Kräne oder zusätzliche Handhabungsgeräte zurückzuführen ist. RoRo-Transporter werden aufgrund ihrer zeitsparenden Eigenschaften und der Möglichkeit, große Fahrzeugmengen sicher zu transportieren, häufig im internationalen Automobilhandel eingesetzt. Das Segment profitiert zudem von den steigenden weltweiten Exporten sowohl konventioneller als auch elektrischer Fahrzeuge, was die anhaltende Nachfrage stützt.

Berichtsumfang und Marktsegmentierung für Autotransporter

|

Eigenschaften |

Wichtige Markteinblicke für Autotransporter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach Transportern für Elektrofahrzeuge (EV) |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Autotransporter

Integration von Telematik und IoT in den Betrieb von Autotransportern

- Die Einführung von Telematik- und Internet-of-Things-Lösungen (IoT) verändert die Autotransportbranche, indem sie die Echtzeitverfolgung von Fahrzeugstandort, Ladezustand und Transportbedingungen ermöglicht. Diese verbesserte Transparenz ermöglicht es Betreibern, Routen zu optimieren, Verzögerungen zu reduzieren und die Gesamteffizienz der Flotte zu verbessern.

- Die wachsende Nachfrage nach datengesteuertem Logistikmanagement beschleunigt die Integration vernetzter Sensoren, Onboard-Diagnose und Flottenüberwachungssoftware in Autotransporter. Diese Tools tragen zur Senkung der Betriebskosten bei und gewährleisten gleichzeitig pünktliche Lieferungen im In- und Ausland.

- Die Möglichkeit, Betriebsdaten zu erfassen und zu analysieren, ermöglicht zudem eine vorausschauende Wartung und reduziert so Ausfälle und Ausfallzeiten. Spediteure profitieren von einer längeren Lebensdauer ihrer Anlagen und einer verbesserten Servicezuverlässigkeit, was das Kundenvertrauen stärkt.

- So setzten beispielsweise im Jahr 2024 mehrere führende europäische Logistikunternehmen IoT-fähige Autotransporter ein, die während des Transports Live-Updates über die Fahrzeugtemperatur und die Vibrationswerte lieferten und so den sicheren Transport hochwertiger Elektro- und Luxusfahrzeuge gewährleisteten.

- Telematik und IoT steigern zwar die Betriebseffizienz, ihre Effektivität hängt jedoch von kontinuierlichen Investitionen in die digitale Infrastruktur, die Schulung der Bediener und die Datensicherheit ab. Hersteller und Dienstleister müssen kostengünstige, benutzerfreundliche Plattformen entwickeln, um die Akzeptanz in der gesamten Branche zu maximieren.

Marktdynamik für Autotransporter

Treiber

Steigende globale Fahrzeugproduktion und expandierender Automobilhandel

Der stetige Anstieg der weltweiten Fahrzeugproduktion treibt den Bedarf an effizienten Transportlösungen voran. Autotransporter spielen dabei eine zentrale Rolle beim Transport von Fahrzeugen von den Produktionsstätten zu den Händlern und Exportzielen. Diese Nachfrage wird durch die zunehmende Produktion von Elektrofahrzeugen weiter verstärkt, die spezielle Handhabung und Ausrüstung für einen sicheren und schadenfreien Transport erfordern. Da die Automobilhersteller ihre Produktionskapazitäten erweitern, passen Logistikdienstleister ihre Flotten an diese wachsenden Anforderungen an und erweitern ihr Serviceangebot.

Das Wachstum der Automobilexporte, insbesondere aus dem asiatisch-pazifischen Raum und Europa, erhöht den Bedarf an maritimen und landgestützten Autotransportdiensten. Hersteller und Logistikdienstleister investieren in größere Flotten und fortschrittliche Transporttechnologien, um das steigende Handelsvolumen zu bewältigen und gleichzeitig die Einhaltung internationaler Transportstandards zu gewährleisten. Diese Expansion unterstützt eine stärker vernetzte globale Automobil-Lieferkette, ermöglicht schnellere Lieferungen und eine höhere Kundenzufriedenheit.

Staatliche Investitionen in Hafen- und Straßeninfrastruktur unterstützen das Marktwachstum ebenfalls, indem sie einen schnelleren und zuverlässigeren Fahrzeugtransport ermöglichen. Diese Entwicklungen sind besonders in Schwellenländern spürbar, wo die Automobilproduktion rasant wächst, was eine reibungslosere Logistik ermöglicht und Engpässe reduziert. Eine verbesserte Infrastruktur steigert die Betriebseffizienz, senkt die Transportkosten und fördert ausländische Direktinvestitionen in Automobilproduktionszentren.

• So meldete Japan im Jahr 2023 einen Anstieg der Autoexporte nach Nordamerika, was zu einer verstärkten Nutzung von RoRo-Schiffen und spezialisierten Landtransportern führte. Dieser Anstieg erforderte Flottenaufrüstungen und Routenoptimierungen, um höhere Transportmengen bewältigen zu können, ohne die Lieferzeiten zu beeinträchtigen. Er unterstrich auch die Bedeutung der Zusammenarbeit zwischen Hafenbehörden und Logistikunternehmen zur Optimierung der Abläufe.

• Während die globale Fahrzeugproduktion und der globale Handel das Marktwachstum vorantreiben, muss sich die Branche auch Herausforderungen im Zusammenhang mit Kraftstoffeffizienz, Emissionsvorschriften und Hafenüberlastung stellen, um das Wachstum aufrechtzuerhalten. Der regulatorische Druck treibt die Einführung umweltfreundlicherer Transportmethoden und Innovationen im Transportdesign voran, um den CO2-Fußabdruck zu reduzieren. Darüber hinaus ist die Lösung von Stauproblemen entscheidend, um pünktliche Lieferungen sicherzustellen und Betriebsstörungen zu minimieren.

Einschränkung/Herausforderung

Hohe Betriebskosten und Volatilität der Kraftstoffpreise

Die Autotransportbranche steht unter erheblichem Kostendruck durch schwankende Treibstoffpreise, die sich direkt auf die Transportkosten auswirken. Treibstoffkosten können einen großen Teil des Betriebsbudgets ausmachen, insbesondere bei Langstreckentransporten, und machen Spediteure anfällig für die Volatilität des globalen Ölmarktes. Diese Unvorhersehbarkeit erschwert Budget- und Preisstrategien und drückt oft die Gewinnmargen in einem ohnehin schon wettbewerbsintensiven Markt.

Die Wartung spezialisierter Transportunternehmen, darunter RoRo-Schiffe und mehrstufige Landtransporter, erhöht die Betriebskosten. Diese Kosten decken regelmäßige Inspektionen, Reparaturen und Upgrades zur Einhaltung von Sicherheits- und Umweltstandards ab. Für kleinere Logistikunternehmen können diese Kosten den Ausbau oder die Modernisierung ihrer Flotte behindern und ihre Wettbewerbsfähigkeit gegenüber größeren Unternehmen mit effizienteren Dienstleistungen einschränken.

Die Volatilität der Treibstoffpreise erschwert auch die Preisgestaltung langfristiger Verträge und führt zu Unsicherheiten bei Umsatzprognosen und der Finanzplanung der Dienstleister. Verträge enthalten oft Treibstoffzuschläge oder variable Preisklauseln, um Risiken auszugleichen. Plötzliche Preisspitzen können jedoch den Cashflow beeinträchtigen. Diese Volatilität ermutigt Spediteure, nach alternativen Treibstoffquellen zu suchen und die Treibstoffeffizienz zu verbessern, um die Betriebskosten zu stabilisieren.

• So erhöhte beispielsweise ein Anstieg der globalen Ölpreise im Jahr 2022 die durchschnittlichen Versandkosten für Automobillogistikunternehmen um mehr als 20 %, was einige Betreiber dazu zwang, die Kosten an die Kunden weiterzugeben oder die Flottenauslastung zu reduzieren. Dieses Szenario führte zu einer Verknappung der Marktkapazitäten und höheren Frachtraten, was sich auf die Lieferketten auswirkte und Lieferungen verzögerte. Es veranlasste viele Spediteure zudem, ihre Investitionen in kraftstoffsparende Technologien und alternative Antriebssysteme zu beschleunigen.

Effizienzsteigerungen und alternative Kraftstofftechnologien können zwar dazu beitragen, diese Herausforderungen zu meistern, doch erfordert eine breite Einführung erhebliche Investitionen und die Zusammenarbeit der Branche, um die Abhängigkeit von konventionellen Kraftstoffen zu verringern. Der Ausbau der Infrastruktur für elektrisch oder wasserstoffbetriebene Transporter sowie regulatorische Anreize werden für einen nachhaltigen Übergang entscheidend sein. Bis dahin bleibt die Bewältigung der Betriebskosten angesichts schwankender Kraftstoffpreise eine erhebliche Hürde für die Marktteilnehmer.

Marktumfang für Autotransporter

Der Markt ist nach Typ, Kapazität, Antrieb, Endbenutzer und Anwendung segmentiert

- Nach Typ

Der Markt für Autotransporter ist nach Typ in Anhänger-, Container- und RoRo-Transporter unterteilt. Das RoRo-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die Effizienz beim Be- und Entladen von Fahrzeugen ohne Kräne oder zusätzliche Handhabungsgeräte zurückzuführen ist. RoRo-Transporter werden aufgrund ihrer zeitsparenden Eigenschaften und der Möglichkeit, große Fahrzeugmengen sicher zu transportieren, häufig im internationalen Automobilhandel eingesetzt. Das Segment profitiert zudem von den steigenden weltweiten Exporten konventioneller und elektrischer Fahrzeuge, was die anhaltende Nachfrage stützt.

Das Segment der Anhängerfahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach nationalen und regionalen Fahrzeugtransporten. Anhängerfahrzeuge bieten Flexibilität, Kosteneffizienz und Anpassungsfähigkeit an unterschiedliche Ladungsgrößen und eignen sich daher hervorragend für Kurzstrecken- und Überlandlieferungen. Ihre zunehmende Akzeptanz bei Logistikunternehmen und Autohändlern trägt zusätzlich zum Marktwachstum bei.

- Nach Kapazität

Der Markt für Autotransporter ist nach Kapazität in die Größen unter 2.000 Einheiten, 2.000–3.000 Einheiten, 3.000–4.000 Einheiten und über 4.000 Einheiten unterteilt. Das Segment mit 3.000–4.000 Einheiten hatte im Jahr 2024 den größten Marktanteil, was auf die optimale Balance zwischen Ladekapazität und Betriebseffizienz zurückzuführen ist. Viele globale Reedereien bevorzugen diesen Kapazitätsbereich, um kostengünstige Routen bei gleichzeitiger Maximierung des Ladevolumens zu gewährleisten.

Das Segment mit über 4.000 Einheiten dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Transportlösungen mit hoher Kapazität in den wichtigsten Automobilexportländern. Steigende Investitionen in Mega-RoRo-Schiffe, die große Mengen an Fahrzeugen pro Fahrt transportieren können, verbessern die Wachstumsaussichten dieses Segments.

- Durch Antrieb

Der Markt für Autotransporter ist nach Antriebsarten unterteilt in Diesel-, LNG-, Hybrid- und Elektrofahrzeuge. Das dieselbetriebene Segment dominierte den Markt im Jahr 2024 aufgrund seiner langjährigen Nutzung, der weltweiten Verfügbarkeit von Kraftstoff und der hohen Leistung, die für den Langstreckentransport geeignet ist. Dieselantriebe bleiben für viele Betreiber eine kostengünstige Option, insbesondere in Regionen ohne Infrastruktur für alternative Kraftstoffe.

Das Segment der Flüssigerdgas-Tanker dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind strengere Emissionsvorschriften und die zunehmende Nutzung sauberer Kraftstoffe im Seeverkehr. Flüssigerdgastanker reduzieren die Treibhausgasemissionen und erfüllen die IMO-Umweltstandards. Das macht sie zu einer attraktiven Wahl für einen nachhaltigen Betrieb.

- Nach Endbenutzer

Der Markt für Autotransporte ist nach Endverbrauchern in Autoverkaufs- und Servicewerkstätten (4S), Terminals und andere segmentiert. Das Terminalsegment hatte 2024 den größten Marktanteil, unterstützt durch das hohe Volumen an Fahrzeugen, die sowohl im Import als auch im Export über Hafenterminals transportiert wurden. Diese Einrichtungen dienen als kritische Knotenpunkte in der globalen Automobillogistik und gewährleisten einen reibungslosen Fahrzeugumschlag und -transfer.

Das Segment der Autoverkaufs- und Servicewerkstätten (4S) wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate verzeichnen. Dies ist auf wachsende Händlernetze und die Notwendigkeit pünktlicher Auslieferungen von Neufahrzeugen an die Ausstellungsräume zurückzuführen. Effiziente Speditionsdienste tragen dazu bei, den Lagerumschlag aufrechtzuerhalten und die Kundenzufriedenheit in diesem Segment zu steigern.

- Nach Anwendung

Der Markt für Autotransporter wird je nach Anwendung in Kurzstrecken-, Langstrecken-, Küsten- und Intermodalverkehr unterteilt. Das Langstreckensegment dominierte den Markt im Jahr 2024, angetrieben durch den Ausbau internationaler Automobilhandelsrouten und die Nachfrage nach kostengünstigen Transporten über weite Distanzen. Langstreckentransporte sind für die Verbindung von Produktionszentren mit weit entfernten Märkten unerlässlich.

Das intermodale Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Integration von Straßen-, Schienen- und Seelogistiknetzwerken. Intermodale Lösungen bieten Flexibilität, verkürzte Transitzeiten und eine bessere Infrastrukturauslastung und sind daher für moderne Lieferketten äußerst attraktiv.

Regionale Analyse des Autotransportermarktes

• Nordamerika dominierte den Autotransportermarkt mit dem größten Umsatzanteil von 37,8 % im Jahr 2024, was auf die etablierte Automobilproduktionsbasis der Region und die hohe Nachfrage nach effizienten Fahrzeugtransportlösungen zurückzuführen ist.

• Die weitverbreitete Hafeninfrastruktur, moderne Logistiknetzwerke und steigende Fahrzeugexporte unterstützen den weitverbreiteten Einsatz spezialisierter Autotransporter. Zusammen mit den technologischen Fortschritten im Transporterdesign steigert dies die Betriebseffizienz und Sicherheit und festigt die führende Position Nordamerikas.

Einblicke in den US-Autotransportmarkt

Der US-amerikanische Autotransportmarkt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch eine starke inländische Fahrzeugproduktion und wachsende Automobilexporte. Die steigende Nachfrage nach nationalem Vertrieb und internationalem Transport treibt Investitionen in modernisierte Flotten und fortschrittliche Transporttechnologien voran. Der Aufstieg der Elektrofahrzeugproduktion und der zunehmende Handel mit Kanada und Mexiko stärken den Markt zusätzlich. Darüber hinaus fördern Infrastrukturverbesserungen und regulatorische Unterstützung eine reibungslose Fahrzeuglogistik im ganzen Land.

Einblicke in den europäischen Autotransportmarkt

Der europäische Markt für Autotransporter wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem getrieben durch steigende Automobilexporte und den Handel innerhalb der Region. Das Wachstum der Elektrofahrzeugproduktion und der Bedarf an umweltfreundlichen Transportlösungen sind wichtige Faktoren. Verbesserte Hafenanlagen, strenge Sicherheitsstandards und Investitionen in den intermodalen Verkehr tragen zum Marktwachstum bei. Die steigende Nachfrage nach effizienten Fahrzeugtransporten im Nah- und Fernverkehr unterstützt zudem das Wachstum in den Bereichen Handel und Industrie.

Einblicke in den britischen Autotransportmarkt

Der britische Autotransportmarkt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Automobilhandel und die Ausweitung der Händlernetze. Die Region profitiert von einer robusten Hafeninfrastruktur und gut ausgebauten Straßentransportsystemen, die einen reibungslosen Fahrzeugverkehr ermöglichen. Darüber hinaus treiben die steigende Nachfrage nach nachhaltigen Logistiklösungen und die Integration digitaler Flottenmanagement-Tools die Marktentwicklung voran.

Markteinblicke für Autotransporter in Deutschland

Deutschland nimmt dank seiner starken Automobilindustrie und seiner exportorientierten Wirtschaft eine bedeutende Position im europäischen Autotransportermarkt ein. Die Nachfrage nach technologisch fortschrittlichen und kraftstoffsparenden Transportern steigt, was Deutschlands Fokus auf Innovation und ökologische Nachhaltigkeit widerspiegelt. Investitionen in intelligente Logistik und umweltfreundliche Transporte dürften das Marktwachstum unterstützen. Darüber hinaus macht die zentrale Lage des Landes in Europa es zu einem wichtigen Knotenpunkt für die Fahrzeugverteilung auf dem gesamten Kontinent.

Einblicke in den Autotransportmarkt im asiatisch-pazifischen Raum

Der Markt für Autotransporte im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Urbanisierung, die steigende Fahrzeugproduktion und der zunehmende Automobilexport aus Ländern wie China, Japan und Indien. Regierungsinitiativen zur Verbesserung der Verkehrsinfrastruktur und der Ausbau der Hafenanlagen unterstützen den Ausbau der Transportaktivitäten. Darüber hinaus verbessert die Entwicklung der Region zu einem Produktionszentrum die Zugänglichkeit und Erschwinglichkeit von Autotransportdiensten für nationale und internationale Transporte.

Einblicke in den japanischen Autotransportmarkt

Japans Markt für Autotransporter wird aufgrund der fortschrittlichen Automobilindustrie und des hohen Exportvolumens zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Die Nachfrage nach spezialisierten Transportern, die den sicheren Transport von Luxus- und Elektrofahrzeugen gewährleisten, steigt. Die Integration von IoT und Telematik in das Flottenmanagement steigert die Betriebseffizienz. Darüber hinaus fördert der Schwerpunkt Japans auf Qualitätskontrolle und Umweltstandards die Einführung sauberer Antriebstechnologien in Transportern.

Einblicke in den Autotransportermarkt in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf den boomenden Fahrzeugbau und die wachsenden Automobilexporte des Landes zurückzuführen ist. Der Ausbau des inländischen Händlernetzes und die Verbesserung der Logistikinfrastruktur kurbeln die Nachfrage zusätzlich an. Chinas Fokus auf die Entwicklung umweltfreundlicher Transportlösungen und intelligenter Hafenanlagen treibt das Marktwachstum zusätzlich an. Darüber hinaus sorgen der zunehmende Autobesitz und die Urbanisierung für eine stetige Nachfrage nach Autotransportdiensten.

Marktanteile von Autotransportern

Die Autotransportbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cottrell (USA)

- Landoll (USA)

- TEC Equipment Co (USA)

- Delavan (USA)

- Boydstun (USA)

- Appalachian Trailers (USA)

- Down Easter Coastal Metal Fab (USA)

- CIMC (China)

- Tom Nehl Truck Company (USA)

- Sun Country Trailers (USA)

- Schmitz Cargobull (Deutschland)

- Anhänger für Deutsche Doggen (USA)

- Krone (Deutschland)

- Hyundai Translead (USA)

- Kögel (Deutschland)

- Welton (USA)

- Miller Industries (USA)

- Kässbohrer (Deutschland)

- Dongfeng Trucks (China)

- MAN (Deutschland)

- Kentucky Trailers (USA)

- Delavan (USA)

Neueste Entwicklungen auf dem globalen Autotransportermarkt

- Im Dezember 2023 gab K Line, eine große japanische Reederei, die Bestellung von zwei batteriebetriebenen RoRo-Schiffen (Roll-on/Roll-off) bekannt, die speziell für den Autotransport konzipiert sind. Diese Schiffe werden sowohl Batterien als auch Dieselmotoren nutzen und so die CO2-Emissionen im Vergleich zu herkömmlichen RoRo-Schiffen um 20 % reduzieren. Die neuen Schiffe werden voraussichtlich 2025 ausgeliefert und hauptsächlich zwischen Japan und Nordamerika verkehren. Dies unterstreicht das Engagement von K Line für umweltfreundliche Schifffahrtspraktiken.

- Im Oktober 2023 stellte UECC, ein europäisches Kurzstrecken-Seefracht- und Logistikunternehmen, sein neuestes Schiff vor: die „Auto Eco“, den ersten LNG-betriebenen Autotransporter für die Ostsee. Dieses innovative Schiff verfügt über einen Dual-Fuel-Motor, der entweder mit Flüssigerdgas (LNG) oder Marinegasöl (MGO) betrieben werden kann, wodurch der ökologische Fußabdruck deutlich reduziert wird. Die „Auto Eco“ weist im Vergleich zu herkömmlichen Autotransportern eine um 47 % reduzierte CO2-Emission auf und setzt einen neuen Standard für nachhaltigen Transport in der Branche.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.