Global Car T Cell Therapy Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.89 Billion

USD

102.21 Billion

2024

2032

USD

10.89 Billion

USD

102.21 Billion

2024

2032

| 2025 –2032 | |

| USD 10.89 Billion | |

| USD 102.21 Billion | |

| % | |

|

Globale Marktsegmentierung für CAR-T-Zelltherapie-Behandlungen nach Produkt (autologe CAR-T-Zellen und allogene CAR-T-Zellen), Struktur (CAR-T-Zellen der ersten Generation, CAR-T-Zellen der zweiten Generation, CAR-T-Zellen der dritten Generation und CAR-T-Zellen der vierten Generation), gezielten Antigenen (Antigene auf soliden Tumoren, Antigene auf hämatologischen Malignomen und andere), Marke (Yescarta, Kymriah, Tecartus und andere), therapeutischer Anwendung (hämatologische Malignome, Bauchspeicheldrüsenkrebs, Brustkrebs, Lungenkrebs, Magenkrebs, Multiples Myelom , chronische lymphatische Leukämie, Mantelzelllymphom, follikuläres Lymphom, diffuses großzelliges B-Zell-Lymphom, akute lymphatische Leukämie und andere), Endbenutzer (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für CAR-T-Zelltherapie

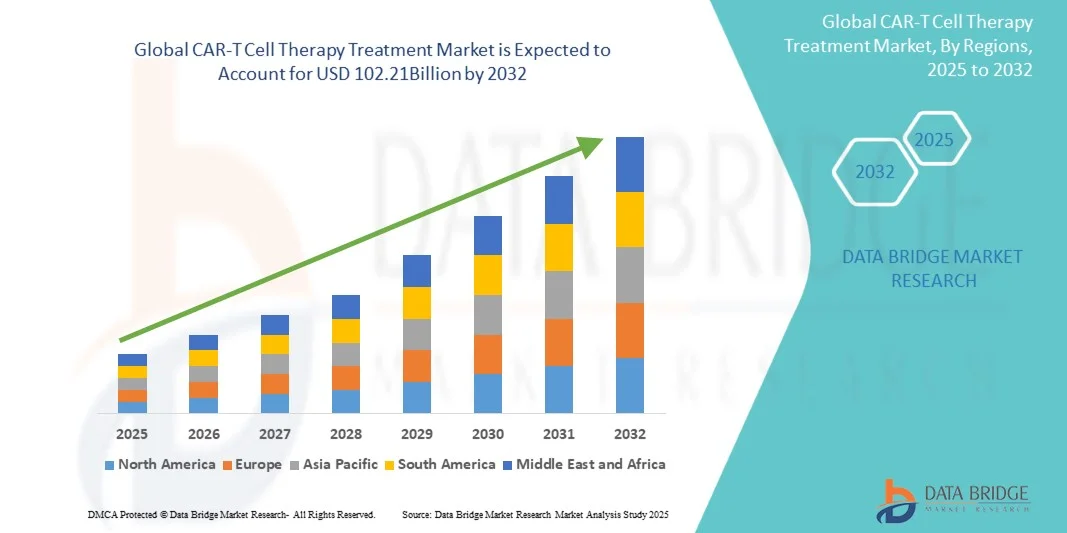

- Der globale Markt für CAR-T-Zelltherapien wird im Jahr 2024 auf 10,89 Milliarden US-Dollar geschätzt und soll bis 2032 102,21 Milliarden US-Dollar erreichen , bei einer CAGR von 32,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Krebs, Fortschritte in der Immuntherapieforschung und die zunehmende Verbreitung personalisierter medizinischer Ansätze vorangetrieben, was zu einer höheren Nachfrage nach innovativen CAR-T-Zelltherapien in allen klinischen Bereichen führt.

- Darüber hinaus fördern das steigende Patientenbewusstsein, die verbesserte Gesundheitsinfrastruktur und günstige regulatorische Rahmenbedingungen die Entwicklung und Nutzung von CAR-T-Zelltherapien. Diese konvergierenden Faktoren beschleunigen die Einführung von CAR-T-Zelltherapie-Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für CAR-T-Zelltherapie

- CAR-T-Zelltherapien bieten fortschrittliche Immuntherapielösungen für hämatologische Malignome und bestimmte solide Tumoren und sind aufgrund ihres personalisierten Ansatzes, ihrer Wirksamkeit und ihrer Fähigkeit, Krebszellen präzise anzugreifen, zunehmend wichtige Bestandteile der modernen Krebsbehandlung.

- Die steigende Nachfrage nach CAR-T-Therapien wird vor allem durch die steigende Zahl von Blutkrebserkrankungen, das wachsende Bewusstsein für innovative Behandlungsmöglichkeiten und Fortschritte in der Biotechnologie, die sicherere und wirksamere Therapien ermöglichen, angeheizt.

- Nordamerika dominierte den Markt für CAR-T-Zelltherapien mit dem größten Umsatzanteil von 42,53 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Therapien und die Präsenz führender Biotechnologie- und Pharmaunternehmen zurückzuführen. Die USA verzeichneten ein starkes Wachstum aufgrund günstiger Erstattungsrichtlinien, zunehmender klinischer Studien und der frühen Einführung von CAR-T-Therapien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für CAR-T-Zelltherapien sein. Dies ist auf steigende Investitionen im Gesundheitswesen, ein zunehmendes Bewusstsein der Patienten und den Ausbau onkologischer Behandlungseinrichtungen in Ländern wie China, Japan und Indien zurückzuführen.

- Hämatologische Malignome dominierten den Markt für CAR-T-Zelltherapien mit einem Umsatzanteil von 65 % im Jahr 2024. Die Dominanz des Segments beruht auf der nachgewiesenen klinischen Wirksamkeit, der starken Akzeptanz in Krankenhäusern und Fachkliniken sowie der breiten behördlichen Zulassung.

Berichtsumfang und Marktsegmentierung für CAR-T-Zelltherapie

|

Eigenschaften |

Wichtige Markteinblicke zur CAR-T-Zelltherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für CAR-T-Zelltherapie-Behandlungen

„ Mehr Komfort durch erweiterte Behandlungsmöglichkeiten “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für CAR-T-Zelltherapien ist die zunehmende Entwicklung innovativer, patientenzentrierter Therapien, die die Wirksamkeit und Zugänglichkeit der Behandlung verbessern. Diese Therapien sind zunehmend darauf ausgerichtet, die Behandlungsergebnisse zu verbessern und gleichzeitig Nebenwirkungen zu minimieren.

- So konzentriert sich die laufende Forschung beispielsweise auf die Optimierung von CAR-T-Zell-Expansionstechniken und die Verfeinerung von Targeting-Mechanismen, um die Wirksamkeit bei der Behandlung verschiedener hämatologischer Malignome zu erhöhen. Mehrere Unternehmen erforschen zudem CAR-T-Konstrukte der nächsten Generation, um die Einschränkungen aktueller Therapien zu überwinden.

- Fortschritte in den Herstellungsprozessen, einschließlich Automatisierung und standardisierten Protokollen, ermöglichen eine schnellere Produktion und breitere Verbreitung von CAR-T-Behandlungen und verkürzen so die Behandlungszeit für Patienten.

- In klinischen Studien werden zunehmend Kombinationstherapien untersucht, die die CAR-T-Behandlung mit anderen Immuntherapien oder zielgerichteten Medikamenten kombinieren, um die Ansprechraten und die Dauer der Remission zu verbessern.

- Die Zulassungsbehörden ermöglichen beschleunigte Zulassungsverfahren für vielversprechende CAR-T-Therapien. Dies spiegelt das Potenzial dieser Therapien wider, ungedeckten medizinischen Bedarf zu decken und die Behandlung effizienter zu den Patienten zu bringen.

- Der Trend zu personalisierten CAR-T-Therapielösungen, die auf individuelle Patientenprofile und Tumoreigenschaften zugeschnitten sind, verändert klinische Ansätze und verbessert die Strategien zur Patientenbehandlung

- Investitionen in Infrastruktur und spezialisierte Behandlungszentren ermöglichen einen breiteren Zugang zur CAR-T-Therapie, insbesondere in Regionen, in denen fortschrittliche Zelltherapiedienste bisher nur begrenzt verfügbar waren

- Die allgemeine Nachfrage nach CAR-T-Zelltherapien steigt sowohl bei Kindern als auch bei Erwachsenen rasant an, da das Bewusstsein für die klinischen Vorteile zunimmt und immer mehr Indikationen zugelassen werden, was zu einer weiteren Expansion des Marktes führt.

Marktdynamik der CAR-T-Zelltherapie

Treiber

„Steigender Bedarf aufgrund der steigenden Krebshäufigkeit und der Einführung fortschrittlicher Therapien“

- Die zunehmende Verbreitung hämatologischer Malignome und anderer Krebsarten sowie die zunehmende Verbreitung fortschrittlicher Immuntherapien sind ein wesentlicher Treiber für die gestiegene Nachfrage nach CAR-T-Zelltherapien.

- So kündigte Kite Pharma (eine Tochtergesellschaft von Gilead Sciences, Inc.) im April 2024 eine neue Erweiterung der klinischen Studie für seine CAR-T-Therapie der nächsten Generation an, die auf mehrere B-Zell-Malignome abzielt. Dies unterstreicht die strategischen Initiativen wichtiger Unternehmen, die das Marktwachstum für CAR-T-Zelltherapien im Prognosezeitraum voraussichtlich vorantreiben werden.

- Da sich Patienten und Gesundheitsdienstleister zunehmend der Wirksamkeit von CAR-T-Therapien bei refraktären und rezidivierten Krebserkrankungen bewusst werden, steigt die Nachfrage nach diesen Behandlungen weiter an. CAR-T-Therapien bieten personalisierte, zielgerichtete Behandlungsmöglichkeiten, die bei Patienten mit begrenzten Behandlungsalternativen eine Remission erreichen können und damit einen überzeugenden Vorteil gegenüber konventionellen Therapien bieten.

- Darüber hinaus machen laufende Fortschritte in der Gentechnik und in der Zelltherapietechnologie CAR-T-Behandlungen sicherer, effektiver und zunehmend zugänglicher und erweitern so die Patientenbasis

- Die Integration von CAR-T-Therapien in Krankenhäuser, Fachkliniken und Forschungszentren, verbunden mit verbesserten Erstattungsrichtlinien und unterstützenden regulatorischen Rahmenbedingungen, ist ein Schlüsselfaktor für die Akzeptanz. Der Trend zu innovativen Immuntherapien und die zunehmende Verfügbarkeit benutzerfreundlicher Behandlungsprotokolle tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich hoher Behandlungskosten und komplexer Herstellungsprozesse “

- Die hohen Kosten der CAR-T-Zelltherapie stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Therapien komplexe, personalisierte Herstellungsprozesse erfordern, sind die Behandlungskosten im Vergleich zu konventionellen Krebstherapien deutlich höher, was die Zugänglichkeit für einige Patientengruppen einschränkt.

- Beispielsweise führt der personalisierte Charakter der CAR-T-Therapie, die die Extraktion, genetische Modifikation und Reinfusion patienteneigener T-Zellen erfordert, zu längeren Produktionszeiten und höheren Kosten, wodurch die Therapie in Entwicklungsregionen oder für preisbewusste Patienten weniger zugänglich ist.

- Um den Patientenzugang zu verbessern, ist es entscheidend, diese Kostenherausforderungen durch optimierte Herstellungsprozesse, innovative Liefermodelle und unterstützende Erstattungsrichtlinien zu bewältigen. Unternehmen wie Novartis und Bristol-Myers Squibb investieren aktiv in Prozessoptimierung und skalierbare Produktionstechniken, um Kosten zu senken und die Erschwinglichkeit zu verbessern.

- Während die Wirksamkeit der Behandlung die Akzeptanz fördert, stellen die Komplexität der Therapieverabreichung, der Bedarf an spezialisierter Gesundheitsinfrastruktur und potenzielle Nebenwirkungen immer noch Hindernisse für eine breitere Anwendung dar.

- Die Bewältigung dieser Herausforderungen durch verbesserte Produktionseffizienz, Patientenaufklärung, klinische Unterstützungsdienste und finanzielle Hilfsprogramme wird für ein nachhaltiges Wachstum des Marktes für CAR-T-Zelltherapiebehandlungen von entscheidender Bedeutung sein

Marktumfang der CAR-T-Zelltherapie

Der Markt ist nach Produkt, Struktur, Zielantigenen, Marke, therapeutischer Anwendung, Endbenutzer und Vertriebskanal segmentiert.

• Nach Produkt

Der Markt für CAR-T-Zelltherapien ist produktbezogen in autologe CAR-T-Zellen und allogene CAR-T-Zellen unterteilt. Das Segment der autologen CAR-T-Zellen hatte 2024 mit 62 % den größten Marktanteil. Diese Dominanz ist auf den personalisierten Ansatz, die nachgewiesene Wirksamkeit bei hämatologischen Malignomen und die hohe Akzeptanz in Krankenhäusern und Fachkliniken zurückzuführen. Ärzte bevorzugen autologe Therapien aufgrund ihrer etablierten klinischen Protokolle und vorhersehbaren Behandlungsergebnisse. Gut entwickelte Herstellungsstandards, behördliche Zulassungen und Unterstützung bei der Kostenerstattung stärken ihre Marktposition. Krankenhäuser und Fachkliniken vertrauen auf die Sicherheit und Wirksamkeit autologer CAR-T-Therapien. Das Segment profitiert von einem starken Patientenbewusstsein, etablierten Vertriebsnetzen und kontinuierlichen Post-Market-Studien. Darüber hinaus sorgt kontinuierliche Forschung und Entwicklung für schrittweise Verbesserungen und stärkt so die weltweite Führungsposition. Die breite Akzeptanz und langjährige klinische Zuverlässigkeit des autologen Segments machen es zum Eckpfeiler des CAR-T-Therapiemarktes.

Das Segment der allogenen CAR-T-Zellen wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 28 % verzeichnen. Das Wachstum wird durch die Standardverfügbarkeit allogener Therapien vorangetrieben, die einen schnelleren Behandlungsbeginn und geringere Produktionskosten ermöglicht. Diese Therapien sind skalierbar und ermöglichen die Behandlung einer größeren Patientenpopulation, was die Akzeptanz in Krankenhäusern und Fachkliniken fördert. Zunehmende klinische Studien, insbesondere für hämatologische und solide Tumoren, unterstützen die schnelle Expansion. Strategische Partnerschaften zwischen Biotech-Unternehmen und Krankenhäusern fördern die Zugänglichkeit zusätzlich. Technologische Fortschritte in der Genomeditierung verbessern Sicherheit und Wirksamkeit und stärken das Vertrauen der Ärzte. Die steigende Nachfrage in Schwellenländern und Initiativen zur Verbesserung der Therapieverfügbarkeit tragen zum Marktwachstum bei. Behördliche Zulassungen und Aufklärungskampagnen für Patienten spielen ebenfalls eine entscheidende Rolle bei der Beschleunigung der Akzeptanz allogener CAR-T-Zellen.

• Nach Struktur

Strukturell ist der Markt für CAR-T-Zelltherapien in CAR-T-Zellen der ersten, zweiten, dritten und vierten Generation unterteilt. Die CAR-T-Zellen der zweiten Generation dominierten mit 58 % den Umsatzanteil im Jahr 2024, getrieben durch optimierte kostimulatorische Domänen, verbesserte Persistenz und starke klinische Ergebnisse. Krankenhäuser und Fachkliniken bevorzugen diese Generation aufgrund ihrer günstigen Bilanz zwischen Wirksamkeit und Sicherheit. Behördliche Zulassungen und etablierte klinische Protokolle unterstützen ihre breite Akzeptanz. Kontinuierliche Verbesserungen im Toxizitätsmanagement und in der Überwachung nach der Infusion stärken ihre Dominanz weiter. CAR-T-Therapien der zweiten Generation haben sich bei zahlreichen hämatologischen Malignomen als erfolgreich erwiesen und führen zu höheren Verschreibungsraten. Patientenergebnisse, Vertrautheit der Ärzte und Krankenhauspräferenz tragen allesamt zu einer robusten Marktführerschaft bei. Schulungsprogramme und die Erhebung von Daten nach der Markteinführung stärken das Vertrauen und gewährleisten eine kontinuierliche weltweite Akzeptanz.

Für CAR-T-Zellen der dritten und vierten Generation wird zwischen 2025 und 2032 mit durchschnittlich 27 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Diese Entwicklung wird durch Multi-Antigen-Targeting, verstärkte Tumorinfiltration und verbesserte Sicherheitsprofile vorangetrieben. Die zunehmende Aktivität in klinischen Studien für solide Tumoren beschleunigt die Akzeptanz. Diese fortschrittlichen Generationen unterstützen zudem Kombinationstherapien und erweitern so die Behandlungsmöglichkeiten. Innovationen in der Zelltechnik und kostengünstige Produktionsmethoden erhöhen die Verfügbarkeit. Strategische Kooperationen zwischen Biotech-Unternehmen und Forschungsinstituten fördern die Entwicklung. Der Ausbau von Fachkliniken und Behandlungszentren treibt die Akzeptanz weiter voran. Kontinuierliche regulatorische Unterstützung und Investitionen in Forschung und Entwicklung dürften das schnelle Wachstum aufrechterhalten.

• Durch gezielte Antigene

Auf der Grundlage zielgerichteter Antigene ist der Markt für CAR-T-Zelltherapien in Antigene für solide Tumore, Antigene für hämatologische Malignome und andere segmentiert. Auf hämatologische Malignome ausgerichtete CAR-T-Therapien dominierten mit einem Umsatzanteil von 65 % im Jahr 2024. Die Dominanz des Segments basiert auf der nachgewiesenen klinischen Wirksamkeit, der hohen Akzeptanz in Krankenhäusern und Fachkliniken sowie den umfassenden behördlichen Zulassungen. Diese Therapien werden bei Erkrankungen wie diffusem großzelligem B-Zell-Lymphom, akuter lymphatischer Leukämie und chronischer lymphatischer Leukämie eingesetzt. Nachgewiesene Sicherheitsprofile, Unterstützung bei der Kostenerstattung und klinische Vertrautheit fördern die Akzeptanz. Krankenhäuser und Fachkliniken bevorzugen diese Therapien aufgrund vorhersehbarer Ergebnisse und hoher Erfolgsraten. Laufende Überwachung, Nachbehandlungsstudien und Patientenaufklärung tragen zu nachhaltigem Wachstum bei. Das Segment wird durch etablierte Fertigungsnetzwerke und starke Lieferketten unterstützt, was die weltweite Führungsposition stärkt.

CAR-T-Therapien gegen solide Tumore werden voraussichtlich zwischen 2025 und 2032 mit durchschnittlich 29 % die höchste jährliche Wachstumsrate verzeichnen. Diese Entwicklung wird durch verstärkte Forschung und Entwicklung, klinische Studien und die Entdeckung neuer Antigene vorangetrieben. Die steigende Zahl von Bauchspeicheldrüsen-, Brust- und Lungenkrebserkrankungen treibt die Nachfrage an. Krankenhäuser und Fachkliniken setzen innovative Therapien gegen solide Tumore frühzeitig ein. Investitionen in die Skalierbarkeit der Produktion und Technologieoptimierung verbessern den Zugang. Aufklärungskampagnen für Patienten und die Schulung von Klinikpersonal beschleunigen die Akzeptanz zusätzlich. Die Expansion in Schwellenmärkte und die Zusammenarbeit mit Forschungseinrichtungen fördern das Wachstum. Neuartige Verabreichungstechniken und Kombinationstherapien tragen ebenfalls zum schnellen Wachstum des Segments bei.

• Nach Marke

Der Markt für CAR-T-Zelltherapien ist nach Marken segmentiert und umfasst die Marken Yescarta, Kymriah, Tecartus und andere. Yescarta und Kymriah dominierten 2024 mit einem gemeinsamen Marktanteil von 55 %, unterstützt durch nachgewiesene klinische Wirksamkeit, frühen Markteintritt und breite Akzeptanz in Krankenhäusern und Fachkliniken. Starke globale Vertriebsnetze, Vertrautheit der Ärzte und Überwachung nach der Markteinführung untermauern die Führungsposition. Patientenvertrauen, positive Ergebnisse und gute Erstattungsrichtlinien unterstützen die Akzeptanz zusätzlich. Kontinuierliche Innovation und Schulungsprogramme für Krankenhauspersonal fördern die Nutzung. Markenbekanntheit und etablierte Partnerschaften mit Gesundheitseinrichtungen sichern die Dominanz. Die fortlaufende Erhebung realer Daten stärkt das Vertrauen und fördert die anhaltende Präferenz.

Für aufstrebende Marken wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 26 % erwartet. Diese Entwicklung wird durch Pipeline-Zulassungen, regionale Expansion und erhöhte Investitionen in Produktion und Vermarktung vorangetrieben. Die Zusammenarbeit mit Krankenhäusern und Fachkliniken verbessert die Marktdurchdringung. Der Fokus auf neuartige CAR-T-Konstrukte und verbesserte Sicherheitsprofile beschleunigt die Akzeptanz. Zulassungen und ein gesteigertes Patientenbewusstsein unterstützen das schnelle Wachstum. Technologische Innovationen in der Zelltechnik tragen zu einer schnelleren Verfügbarkeit von Behandlungen bei. Fachkliniken übernehmen aufstrebende Marken für solide Tumor- und Kombinationstherapien und treiben so das Marktwachstum voran.

• Durch therapeutische Anwendung

Auf der Grundlage der therapeutischen Anwendung ist der Markt für CAR-T-Zelltherapien in hämatologische Malignome, Bauchspeicheldrüsenkrebs, Brustkrebs, Lungenkrebs, Magenkrebs, Multiples Myelom, chronische lymphatische Leukämie, Mantelzelllymphom, follikuläres Lymphom, diffuses großzelliges B-Zell-Lymphom, akute lymphatische Leukämie und andere unterteilt. Hämatologische Malignome dominierten mit einem Umsatzanteil von 63 % im Jahr 2024, getrieben durch nachgewiesene Wirksamkeit, starke Akzeptanz in Krankenhäusern und Fachkliniken sowie breite behördliche Zulassung. Etablierte Behandlungsprotokolle, Unterstützung bei der Kostenerstattung und klinische Vertrautheit fördern die Akzeptanz. Krankenhäuser bevorzugen CAR-T-Therapien aufgrund vorhersehbarer Patientenergebnisse und niedrigerer Rückfallraten. Nachbehandlungsüberwachung, Sicherheitsverfolgung und robuste Lieferketten stärken das Segment zusätzlich. Patientenbewusstsein und Schulung der Ärzte gewährleisten eine kontinuierliche Nutzung. Fachkliniken unterstützen die Akzeptanz zudem durch Early-Access-Programme.

CAR-T-Therapien für solide Tumore werden voraussichtlich zwischen 2025 und 2032 mit durchschnittlich 30 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Diese Entwicklung wird durch die zunehmende Anzahl klinischer Studien, technologische Innovationen und die steigende Zahl von Krebserkrankungen wie Bauchspeicheldrüsen-, Lungen- und Brustkrebs vorangetrieben. Krankenhäuser und Fachkliniken setzen diese innovativen Therapien frühzeitig ein. Investitionen in die Skalierbarkeit der Produktion und verbesserte Verabreichungsmethoden unterstützen das Wachstum. Gemeinsame Forschung und staatliche Initiativen fördern die Akzeptanz. Die Expansion in Schwellenländer und Aufklärungskampagnen für Patienten kurbeln die Akzeptanz zusätzlich an. Neuartige CAR-T-Konstrukte, die auf mehrere Antigene abzielen, steigern die Wirksamkeit und beschleunigen die Marktdurchdringung.

• Nach Endbenutzer

Der Markt für CAR-T-Zelltherapien ist nach Endnutzern in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 60 % im Jahr 2024, getrieben durch höhere Patientenzahlen, eine gut etablierte Behandlungsinfrastruktur und den Zugang zu modernen klinischen Einrichtungen. Krankenhäuser profitieren von erfahrenem Personal, zentralisierten Patientenmanagementsystemen und etablierten Vergütungsrahmen, die eine vorhersehbare Akzeptanz und Nutzung gewährleisten. Die Vertrautheit der Kliniker mit CAR-T-Protokollen, gepaart mit nachgewiesenen Behandlungsergebnissen, stärkt die Präferenz für Krankenhäuser. Starke Lieferketten, die Integration von Krankenhausapotheken und Möglichkeiten zur Nachbehandlungsüberwachung steigern die Betriebseffizienz. Patienten setzen aufgrund der Sicherheit, Wirksamkeit und kontinuierlichen Betreuung großes Vertrauen in im Krankenhaus verabreichte CAR-T-Therapien. Sensibilisierungskampagnen, Schulungsprogramme und Partnerschaften mit wichtigen Herstellern stärken die Dominanz der Krankenhäuser weiter. Krankenhäuser dienen zudem als Überweisungszentren für Fachkliniken und festigen so ihre Führungsrolle bei der Endnutzerakzeptanz.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 27 % verzeichnen, angetrieben durch die steigende Zahl ambulanter CAR-T-Behandlungszentren und den verbesserten Zugang zu Therapien. Technologische Innovationen, darunter handelsübliche allogene CAR-T-Produkte, ermöglichen einen schnelleren Behandlungsbeginn und eine breitere Patientenreichweite. Spezialkliniken expandieren zunehmend in städtischen und aufstrebenden Regionen, um der steigenden Nachfrage gerecht zu werden, unterstützt durch Partnerschaften mit Krankenhäusern und Forschungsinstituten. Verbesserte Schulungsprogramme für Ärzte und Investitionen in hochmoderne Einrichtungen tragen zu höheren Akzeptanzraten bei. Initiativen zur Patientenaufklärung, staatliche Gesundheitsprogramme und strategische Kooperationen treiben klinikbasierte Behandlungen voran. Die schnelle Akzeptanz wird auch durch optimierte Betriebsprotokolle, Kosteneffizienz und eine verbesserte Therapiedurchführung unterstützt. Die Kombination aus Zugänglichkeit, Komfort und Innovation positioniert Spezialkliniken als das am schnellsten wachsende Endverbrauchersegment weltweit.

• Nach Vertriebskanal

Der Markt für CAR-T-Zelltherapien ist nach Vertriebskanälen in Krankenhausapotheken und andere Bereiche unterteilt. Das Segment der Krankenhausapotheken dominierte mit einem Umsatzanteil von 62 % im Jahr 2024 und profitierte von einer zentralisierten Verwaltung, integrierten Behandlungsprogrammen und dem etablierten Vertrauen der Kliniker. Krankenhausnetzwerke gewährleisten eine kontinuierliche Versorgung, ein effizientes Bestandsmanagement und eine koordinierte Patientenversorgung. Unterstützung bei der Kostenerstattung, behördliche Genehmigungen und eine umfassende Nachsorge nach der Behandlung stärken die Akzeptanz zusätzlich. Krankenhäuser erleichtern zudem die Patientenaufklärung, -überwachung und -berichterstattung und verbessern so die allgemeine Behandlungswirksamkeit. Erfahrenes Apothekenpersonal gewährleistet die sichere Handhabung und Verabreichung von CAR-T-Therapien. Starke Lieferketten, etablierte Logistik und Partnerschaften mit führenden Herstellern festigen die Dominanz des Krankenhausapothekensegments. Krankenhäuser fungieren zudem als Anlaufstellen für kleinere Kliniken und untermauern so ihre Führungsposition im Vertriebskanalsegment.

Das Segment der sonstigen Vertriebskanäle wird voraussichtlich zwischen 2025 und 2032 mit 28 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber hierfür sind die Expansion von Fachkliniken, das Wachstum gebrauchsfertiger allogener CAR-T-Therapien und die zunehmende Verfügbarkeit von Therapien in Schwellenländern. Investitionen in Fertigungskapazitäten, Logistik und Partnerschaften mit Forschungsinstituten beschleunigen die Lieferverfügbarkeit. Die frühzeitige Einführung in Ballungszentren und die zunehmende Sensibilisierung der Patienten sind die wichtigsten Wachstumstreiber. Innovative Liefermechanismen und ein verbessertes Kühlkettenmanagement gewährleisten die Produktintegrität und unterstützen die Einführung außerhalb von Krankenhäusern. Strategische Kooperationen zwischen Herstellern und Fachkliniken verbessern die Marktdurchdringung. Optimierte Beschaffungsprozesse und zunehmende staatliche Initiativen zur Förderung fortschrittlicher Therapien tragen zusätzlich zur schnellen Expansion bei. Dank seiner Flexibilität, Benutzerfreundlichkeit und Fähigkeit, auch Regionen mit eingeschränkter Krankenhausinfrastruktur zu bedienen, ist das Segment für hohes Wachstum gerüstet.

Regionale Analyse des Marktes für CAR-T-Zelltherapie-Behandlungen

- Nordamerika dominierte den Markt für CAR-T-Zelltherapien mit dem größten Umsatzanteil von 42,53 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Therapien und die Präsenz führender Biotechnologie- und Pharmaunternehmen zurückzuführen ist.

- Das gut etablierte Gesundheitsökosystem der Region, günstige Erstattungsrichtlinien und zunehmende klinische Studien haben erheblich zum Marktwachstum beigetragen

- Die frühe Einführung von CAR-T-Therapien und die steigende Zahl hämatologischer Malignome verstärken die Nachfrage nach fortschrittlichen zellbasierten Behandlungen.

Markteinblick in die CAR-T-Zelltherapie in den USA

Der US-Markt für CAR-T-Zelltherapien erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung von CAR-T-Therapien, die Ausweitung klinischer Studien und eine starke regulatorische Unterstützung zurückzuführen. Das wachsende Bewusstsein bei Patienten und Gesundheitsdienstleistern sowie die Integration von CAR-T-Therapien in onkologische Behandlungsprotokolle treiben das Marktwachstum voran. Darüber hinaus treiben Initiativen führender Biotech-Unternehmen zur Verbesserung der Therapiewirksamkeit und Senkung der Behandlungskosten das Wachstum auf dem US-Markt weiter voran.

Einblicke in den europäischen Markt für CAR-T-Zelltherapie-Behandlungen

Der europäische Markt für CAR-T-Zelltherapien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Prävalenz hämatologischer Krebserkrankungen und eine unterstützende staatliche Politik für fortschrittliche Therapien zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen eine verstärkte Akzeptanz aufgrund des Ausbaus onkologischer Behandlungseinrichtungen und des verbesserten Zugangs zu spezialisierten Therapien. Steigende Investitionen in Forschung und Entwicklung für CAR-T-Therapien der nächsten Generation tragen ebenfalls zum Marktwachstum bei.

Markteinblick in die Behandlung mit CAR-T-Zelltherapien in Großbritannien

Der britische Markt für CAR-T-Zelltherapien wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch starke staatliche Initiativen zur Verbesserung der Infrastruktur in der Krebsbehandlung und des Patientenzugangs zu fortschrittlichen Therapien. Steigende klinische Studien und Partnerschaften zwischen Krankenhäusern und Biotech-Unternehmen ermöglichen eine breitere Akzeptanz. Das wachsende Bewusstsein für die Vorteile der CAR-T-Therapie bei Gesundheitsdienstleistern und Patienten fördert eine verstärkte Nutzung im öffentlichen und privaten Gesundheitswesen.

Markteinblick in die CAR-T-Zelltherapie in Deutschland

Der deutsche Markt für CAR-T-Zelltherapien wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, solide Erstattungsstrukturen und den Fokus des Landes auf innovative Krebsbehandlungen zurückzuführen. Die Integration von CAR-T-Therapien in die klinische Praxis sowie die kontinuierliche Forschung und Entwicklung zur Verbesserung von Wirksamkeit und Sicherheit untermauern die führende Position Deutschlands auf dem europäischen Markt.

Markteinblicke für CAR-T-Zelltherapien im asiatisch-pazifischen Raum

Der Markt für CAR-T-Zelltherapien im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Investitionen im Gesundheitswesen, ein zunehmendes Patientenbewusstsein und den Ausbau onkologischer Behandlungseinrichtungen in Ländern wie China, Japan und Indien zurückzuführen. Die Region profitiert von zunehmenden staatlichen Initiativen, einem verbesserten Zugang zu fortschrittlichen Therapien und dem Ausbau spezialisierter Behandlungszentren. Die steigende Zahl hämatologischer Krebserkrankungen und die zunehmende Verbreitung von CAR-T-Therapien in privaten und öffentlichen Krankenhäusern tragen maßgeblich zum rasanten Marktwachstum bei.

Markteinblick in die CAR-T-Zelltherapie in Japan

Der japanische Markt für CAR-T-Zelltherapien gewinnt aufgrund staatlicher Förderung fortschrittlicher Therapien, hohem Patientenbewusstsein und zunehmender klinischer Studien an Dynamik. Der Ausbau onkologischer Behandlungszentren sowie günstige Erstattungsrichtlinien erleichtern die Einführung von CAR-T-Therapien. Darüber hinaus treiben laufende Kooperationen zwischen lokalen Krankenhäusern und Biotech-Unternehmen die Einführung von CAR-T-Therapien der nächsten Generation voran.

Markteinblick in die CAR-T-Zelltherapie in China

Der chinesische Markt für CAR-T-Zelltherapien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen im Gesundheitswesen, ein wachsendes Patientenbewusstsein und den schnellen Ausbau onkologischer Behandlungseinrichtungen zurückzuführen. Der Markt profitiert von staatlichen Initiativen zur Förderung fortschrittlicher Therapien, der wachsenden Zahl spezialisierter Behandlungszentren und Partnerschaften zwischen nationalen und globalen Biotech-Unternehmen. Diese Faktoren beschleunigen die Einführung der CAR-T-Therapie in städtischen und halbstädtischen Gesundheitseinrichtungen.

Marktanteil der CAR-T-Zelltherapie

Die CAR-T-Zelltherapie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Autolus Therapeutics (Großbritannien)

- Atara Biotherapeutics, Inc. (USA)

- Amgen Inc. (USA)

- Bellicum Pharmaceuticals, Inc. (USA)

- bluebird bio, Inc. (USA)

- Adaptimmune (Großbritannien)

- Bristol-Myers Squibb Company (USA)

- Xyphos Biosciences, Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- BioAtla Inc. (USA)

- AbbVie Inc. (USA)

- Novartis AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- Cartherics Pty. Ltd (Australien)

- CARINA BIOTECH (Australien)

- Alaunos Therapeutics, Inc. (USA)

- Cellectis SA (Frankreich)

- Mustang Bio (USA)

- Sorrento Therapeutics, Inc. (USA)

- Cartesian Therapeutics, Inc. (USA)

- TC BioPharm Limited (Großbritannien)

- Celyad Oncology SA (Belgien)

Neueste Entwicklungen auf dem Markt für CAR-T-Zelltherapie

- Im Juni 2025 zeigte ein dualer CAR-T-Zelltherapieansatz vielversprechende Ergebnisse bei der Verlangsamung des Tumorwachstums bei Patienten mit aggressivem Hirntumor. Bei fast zwei Dritteln der Teilnehmer kam es zu einer Tumorverkleinerung, was das Potenzial dieser Strategie bei der Behandlung anspruchsvoller maligner Erkrankungen unterstreicht.

- Im Juni 2025 begann eine klinische Phase-1-Studie mit der Behandlung der ersten Patientin mit einer umschaltbaren CAR-T-Zelltherapie gegen metastasierten Brustkrebs. Dieser innovative Ansatz zielt darauf ab, die Sicherheit und Wirksamkeit von CAR-T-Therapien durch kontrollierbare Aktivierung zu verbessern und so einen neuen Ansatz für die Behandlung solider Tumoren zu eröffnen.

- Im Mai 2025 zeigte eine bahnbrechende Immuntherapiestudie, dass die CAR-T-Zelltherapie das Überleben von Patienten mit fortgeschrittenem Magen- oder Magen-Ösophagus-Übergangskrebs signifikant verlängern kann. Patienten, die eine CAR-T-Therapie erhielten, lebten nach der Behandlung durchschnittlich 7,9 Monate, verglichen mit 5,5 Monaten unter Standardbehandlung. Dies entspricht einer Verbesserung der Überlebensraten um 40 %.

- Im April 2025 entwickelten Forscher am Anschutz Medical Campus der University of Colorado eine verbesserte Version der CAR-T-Zelltherapie, bekannt als ALA-CART. Diese verbesserte Therapie zeigte eine erhöhte Wirksamkeit und Langlebigkeit bei der Bekämpfung schwer behandelbarer Krebszellen, insbesondere in Fällen, in denen frühere CAR-T-Therapien weniger wirksam waren.

- Im Januar 2025 lehnte die US-amerikanische Food and Drug Administration (FDA) die Zulassung des Krebsmedikaments Tabelecleucel von Atara Biotherapeutics für Patienten mit Epstein-Barr-Virus-positiver posttransplantierter lymphoproliferativer Erkrankung (EBV+ PTLD) ab. Die Ablehnung beruhte auf Mängeln, die bei einer Inspektion einer externen Produktionsstätte festgestellt wurden. Atara plant, den Antrag nach Behebung der Mängel bei der Herstellungskonformität erneut einzureichen.

- Im August 2024 kündigte die FDA eine Untersuchung von mehr als 20 Fällen von sekundärem T-Zell-Krebs, insbesondere T-Zell-Lymphomen, bei Personen an, die mit CAR-T-Zelltherapien behandelt wurden. In einigen Fällen waren Gene, die zur Herstellung der CAR-T-Behandlungen verwendet wurden, in den sekundären Krebserkrankungen vorhanden, was Bedenken hinsichtlich der langfristigen Sicherheit dieser Therapien aufkommen ließ.

- Im Juni 2023 war Nagpur die erste Stadt in Zentralindien, die eine fortschrittliche CAR-T-Zelltherapie gegen Blutkrebs anbot. Zwei Patienten mit rezidivierter akuter lymphatischer Leukämie (ALL) wurden erfolgreich behandelt. Dies markierte einen wichtigen Meilenstein für die Bereitstellung modernster Krebsbehandlungen in Städten der zweiten Kategorie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.