Global Carbon Capture Utilization And Storage Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.20 Billion

USD

4.21 Billion

2025

2033

USD

1.20 Billion

USD

4.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 4.21 Billion | |

| % | |

|

Globale Marktsegmentierung für CO₂-Abscheidung, -Nutzung und -Speicherung nach Technologie (Vorverbrennung, Nachverbrennung und Oxyfuel-Verbrennung), Anwendung (Öl und Gas, chemische Verarbeitung, Energieerzeugung und Sonstige) und Dienstleistung (Abscheidung, Transport, Nutzung und Speicherung) – Branchentrends und Prognose bis 2033

Marktgröße für CO2-Abscheidung, -Nutzung und -Speicherung

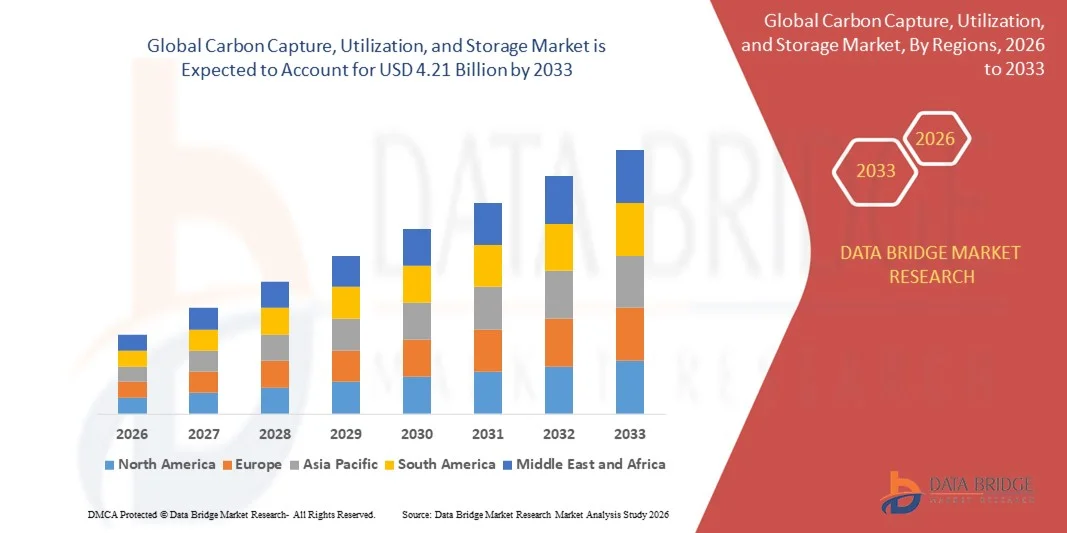

- Der globale Markt für CO2-Abscheidung, -Nutzung und -Speicherung hatte im Jahr 2025 einen Wert von 1,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch zunehmende globale Initiativen zur Reduzierung von Kohlenstoffemissionen und zur Erreichung von Netto-Null-Zielen angetrieben, was die Einführung fortschrittlicher Technologien zur Kohlenstoffabscheidung und -speicherung in den Bereichen Energieerzeugung, Industrie und Chemie vorantreibt.

- Darüber hinaus beschleunigen zunehmende staatliche Anreize und regulatorische Rahmenbedingungen zur Förderung nachhaltiger Praktiken, wie beispielsweise Shells groß angelegte Projekte zur Kohlenstoffabscheidung, -nutzung und -speicherung, die Investitionen in Lösungen zur Kohlenstoffabscheidung, -nutzung und -speicherung und kurbeln damit die Marktexpansion erheblich an.

Marktanalyse für CO2-Abscheidung, -Nutzung und -Speicherung

- Technologien zur Kohlenstoffabscheidung, -nutzung und -speicherung, die die Abscheidung von Kohlendioxidemissionen aus industriellen Prozessen und deren Speicherung oder Umwandlung für produktive Zwecke umfassen, werden immer wichtiger für die Eindämmung des Klimawandels und die Unterstützung eines nachhaltigen industriellen Wachstums.

- Die steigende Nachfrage nach diesen Lösungen wird vor allem durch die zunehmende Industrialisierung, das wachsende Umweltbewusstsein von Regierungen und Unternehmen sowie die Notwendigkeit, strenge Emissionsreduktionsziele einzuhalten, angetrieben.

- Nordamerika dominierte den Markt für Kohlenstoffabscheidung, -nutzung und -speicherung mit einem Anteil von 44,5 % im Jahr 2025, was auf die weit fortgeschrittene Industrialisierung, das Vorhandensein strenger Emissionsvorschriften und erhebliche Investitionen in Kohlenstoffabscheidungsprojekte zurückzuführen ist.

- Der asiatisch-pazifische Raum wird aufgrund der rasanten Industrialisierung, Urbanisierung und des Bedarfs an Emissionsreduzierungen in Ländern wie China, Japan und Indien voraussichtlich die am schnellsten wachsende Region im Markt für Kohlenstoffabscheidung, -nutzung und -speicherung im Prognosezeitraum sein.

- Das Segment der CO₂-Abscheidung dominierte den Markt mit einem Marktanteil von 51,7 % im Jahr 2025. Dies ist auf seine zentrale Rolle in der gesamten CCUS-Wertschöpfungskette und die Notwendigkeit der direkten CO₂-Entfernung aus Emissionsquellen zurückzuführen. Unternehmen priorisieren Abscheidungslösungen zunehmend als ersten Schritt zur Erreichung ihrer Klimaneutralitätsziele. Technologische Fortschritte haben die Abscheidungssysteme energieeffizienter und branchenübergreifend skalierbar gemacht. Das Segment profitiert zudem von Förderprogrammen und Subventionen zur Reduzierung industrieller Treibhausgasemissionen.

Berichtsumfang und Marktsegmentierung für CO2-Abscheidung, -Nutzung und -Speicherung

|

Attribute |

Kohlenstoffabscheidung, -nutzung und -speicherung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für CO2-Abscheidung, -Nutzung und -Speicherung

Zunehmende Nutzung groß angelegter Projekte zur Kohlenstoffabscheidung und -speicherung

- Ein bedeutender Trend im Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) ist der zunehmende Einsatz groß angelegter CCS-Projekte in der Energieerzeugung, der Öl- und Gasindustrie sowie der Industrie. Dieser Trend wird durch die dringende Notwendigkeit angetrieben, Treibhausgasemissionen zu reduzieren und Klimaneutralität zu erreichen. Diese Projekte positionieren CCS-Lösungen als Schlüsseltechnologien für einen nachhaltigen Industriebetrieb.

- Beispielsweise setzen Royal Dutch Shell und Mitsubishi Heavy Industries große Initiativen zur Kohlenstoffabscheidung um, die jährlich Millionen Tonnen Kohlendioxid abscheiden und speichern. Dies unterstreicht die Bedeutung von Technologien zur Kohlenstoffabscheidung, -nutzung und -speicherung für die Reduzierung des industriellen CO2-Fußabdrucks.

- Der Einsatz von CO₂-Abscheidungstechnologien bei der verbesserten Erdölförderung nimmt zu, da das abgeschiedene CO₂ zunehmend zur Steigerung der Fördereffizienz bei gleichzeitiger Reduzierung der Umweltbelastung genutzt wird. Dies stärkt die Bedeutung von CO₂-Abscheidungslösungen sowohl in ökonomischen als auch in ökologischen Strategien.

- Industriezweige wie die Zement-, Stahl- und Chemieindustrie integrieren CO₂-Abscheidungssysteme, um die verschärften Emissionsvorschriften und Nachhaltigkeitsziele zu erfüllen. Diese Maßnahmen beschleunigen die Einführung von Technologien zur CO₂-Abscheidung, -Nutzung und -Speicherung als unverzichtbare Instrumente für die industrielle Dekarbonisierung.

- Neue Forschungsergebnisse und Innovationen im Bereich der Kohlenstoffnutzung, einschließlich der Umwandlung in Chemikalien, Kraftstoffe und Baumaterialien, erweitern die potenziellen Anwendungsgebiete von abgeschiedenem Kohlenstoff. Dies schafft Wege für die Industrie, Abfallemissionen in wertvolle Ressourcen umzuwandeln und die wirtschaftliche Machbarkeit zu verbessern.

- Der Markt verzeichnet ein starkes Wachstum bei staatlich geförderten Pilotprogrammen und öffentlich-privaten Partnerschaften zur Skalierung von Lösungen zur Kohlenstoffabscheidung. Dieser zunehmende Fokus auf Kooperationen verstärkt den Trend des Marktes hin zu einer breiten Akzeptanz und technologischen Weiterentwicklung.

Marktdynamik der Kohlenstoffabscheidung, -nutzung und -speicherung

Treiber

Zunehmende staatliche Unterstützung und regulatorische Anreize

- Der zunehmende Fokus auf die Reduzierung von CO₂-Emissionen und das Erreichen der Klimaziele führt zu starker staatlicher Unterstützung und regulatorischen Anreizen für die Einführung von CO₂-Abscheidung, -Nutzung und -Speicherung. Diese Initiativen bieten finanzielle Unterstützung, Steuervorteile und politische Rahmenbedingungen, die Unternehmen zu Investitionen in Projekte

zur CO₂-Abscheidung, -Nutzung und -Speicherung anregen.

- Beispielsweise finanzieren die Europäische Union und das US-Energieministerium groß angelegte CCS-Projekte, die den Einsatz fortschrittlicher Kohlenstoffabscheidungstechnologien erleichtern und so die Nachhaltigkeit in der Schwerindustrie und der Energieproduktion fördern.

- Strenge Emissionsreduktionsvorschriften in Europa, Nordamerika und im asiatisch-pazifischen Raum zwingen die Industrie zur Einführung von CO₂-Abscheidungstechnologien, um die Vorgaben zu erfüllen und Strafen zu vermeiden. Diese Vorgaben treiben die Nachfrage nach Systemen zur CO₂-Abscheidung, -Nutzung und -Speicherung kontinuierlich an.

- Das wachsende Umweltbewusstsein von Unternehmen und Investoren fördert den Einsatz von Technologien zur CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) , um die ESG-Performance zu verbessern und das Nachhaltigkeitsprofil von Unternehmen zu stärken. Dadurch positionieren sich CO₂-Abscheidungslösungen als strategische Investitionen für langfristige Resilienz.

- Die zunehmende Zusammenarbeit zwischen Technologieanbietern, Industrieunternehmen und Regierungen beschleunigt den Einsatz innovativer Technologien zur CO₂-Abscheidung, -Nutzung und -Speicherung . Diese Partnerschaften fördern den Wissensaustausch, reduzieren Projektrisiken und unterstützen die Kommerzialisierung fortschrittlicher CO₂-Abscheidungslösungen.

Zurückhaltung/Herausforderung

Hohe Investitions- und Betriebskosten

- Der Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) steht aufgrund der erheblichen Investitions- und Betriebskosten für die Installation und Wartung der entsprechenden Infrastruktur vor Herausforderungen. Hohe Vorlaufkosten und der hohe Energiebedarf für Abscheidung, Transport und Speicherung können eine breite Anwendung einschränken.

- Beispielsweise sehen sich Unternehmen wie Linde und Hitachi mit erheblichen Ausgaben konfrontiert, wenn sie CO2-Abscheidungsanlagen an Industriestandorten einsetzen, was die Projektrentabilität und die Kapitalrendite beeinträchtigen kann.

- Die Komplexität der Integration von Systemen zur Kohlenstoffabscheidung, -nutzung und -speicherung in bestehende industrielle Prozesse erhöht die Betriebskosten zusätzlich und erfordert Spezialausrüstung, Fachkräfte und eine kontinuierliche Überwachung, um Sicherheit und Effizienz zu gewährleisten.

- Unsicherheiten bei der CO2-Bepreisung und den langfristigen Speicherverpflichtungen tragen zum finanziellen Risiko für Betreiber bei und erschweren die Projektplanung und Investitionen.

- Der Markt steht weiterhin vor der Herausforderung, wirtschaftliche Rentabilität und Umweltauswirkungen in Einklang zu bringen, da kostenintensive Lösungen zur Kohlenstoffabscheidung, -nutzung und -speicherung messbare Vorteile nachweisen müssen, um Investitionen anzuziehen und die Skalierungsbemühungen zu unterstützen.

Marktumfang für CO2-Abscheidung, -Nutzung und -Speicherung

Der Markt ist nach Technologie, Anwendung und Service segmentiert.

- Durch Technologie

Basierend auf der Technologie ist der CCUS-Markt in Vorverbrennung, Nachverbrennung und Oxyfuel-Verbrennung unterteilt. Das Segment der Nachverbrennung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Kompatibilität mit bestehenden Kraftwerken und Industrieanlagen zurückzuführen, die keine größeren Infrastrukturänderungen erfordert. Die Industrie bevorzugt die Nachverbrennungstechnologie, da sie CO₂ relativ einfach aus Rauchgasen abscheiden kann und somit eine kostengünstige Lösung zur Emissionsreduzierung bietet. Der Markt verzeichnet eine starke Akzeptanz, da Nachverbrennungssysteme sowohl in Kohle- als auch in Gaskraftwerken nachgerüstet werden können und kontinuierliche Innovationen ihre Effizienz steigern und die Betriebskosten senken.

Dem Segment der Vorverbrennungstechnologie wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch den zunehmenden Einsatz in großtechnischen Industrie- und Wasserstoffproduktionsanlagen. Die Vorverbrennungstechnologie ermöglicht die CO₂-Abtrennung vor der Verbrennung, verbessert die Effizienz der Energieerzeugung und liefert CO₂-Ströme höherer Reinheit zur Nutzung oder Speicherung. Ihre Verbreitung wird durch das wachsende Interesse an integrierten Energielösungen und Initiativen zur Wasserstoffwirtschaft unterstützt, insbesondere in Regionen, die auf eine kohlenstoffarme industrielle Transformation setzen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der CCUS-Markt in Öl und Gas, chemische Verarbeitung, Energieerzeugung und Sonstige unterteilt. Das Segment Energieerzeugung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohen CO₂-Emissionen von Kohle- und Gaskraftwerken. Regierungen und Regulierungsbehörden fördern zunehmend die CO₂-Abscheidung und -Speicherung in der Energieerzeugung, um strenge Emissionsreduktionsziele und nationale Dekarbonisierungspläne zu erreichen. Das Segment profitiert von laufenden Investitionen in die Nachrüstung bestehender Anlagen mit Abscheidungstechnologie sowie von der Integration mit Systemen für erneuerbare Energien zur Realisierung hybrider, CO₂-armer Betriebsweisen.

Der Öl- und Gassektor dürfte von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen, angetrieben durch Projekte zur verbesserten Ölgewinnung (EOR) und steigende Investitionen in die nachhaltige Kohlenwasserstoffgewinnung. So setzen beispielsweise große Unternehmen wie Shell aktiv CCUS-Technologien ein, um die betrieblichen Emissionen zu reduzieren und gleichzeitig die Ölgewinnungseffizienz zu steigern. Der zunehmende Fokus auf die Reduzierung von Methan- und CO₂-Emissionen in den Upstream- und Downstream-Prozessen fördert ebenfalls die Einführung von CCUS-Lösungen in diesem Sektor.

- Durch den Service

Basierend auf den angebotenen Dienstleistungen ist der CCUS-Markt in Abscheidung, Transport, Nutzung und Speicherung unterteilt. Das Segment Abscheidung dominierte den Markt mit einem Umsatzanteil von 51,7 % im Jahr 2025. Dies ist auf seine zentrale Rolle in der gesamten CCUS-Wertschöpfungskette und die Notwendigkeit zurückzuführen, CO₂ direkt aus Emissionsquellen zu entfernen. Unternehmen priorisieren Abscheidungslösungen zunehmend als ersten Schritt zur Erreichung ihrer Klimaneutralitätsziele. Technologische Fortschritte haben Abscheidungssysteme energieeffizienter und branchenübergreifend skalierbar gemacht. Das Segment profitiert zudem von Förderprogrammen und Subventionen zur Reduzierung industrieller Treibhausgasemissionen.

Dem Speichersegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Entwicklung geologischer Speicherstätten und Offshore-Sequestrierungsprojekte. ExxonMobil investiert beispielsweise in großflächige Speicherinfrastruktur, um die langfristige CO₂-Speicherung zu gewährleisten. Das wachsende Bewusstsein für die Beständigkeit und Sicherheit von Speichermöglichkeiten sowie günstige regulatorische Rahmenbedingungen fördern die Marktakzeptanz in der Öl-, Gas- und Industriebranche, die nach nachhaltigen Lösungen für das Kohlenstoffmanagement sucht.

Regionale Analyse des Marktes für CO2-Abscheidung, -Nutzung und -Speicherung

- Nordamerika dominierte den Markt für Kohlenstoffabscheidung, -nutzung und -speicherung mit dem größten Umsatzanteil von 44,5 % im Jahr 2025, angetrieben durch die weit fortgeschrittene Industrialisierung, das Vorhandensein strenger Emissionsvorschriften und erhebliche Investitionen in Kohlenstoffabscheidungsprojekte.

- Unternehmen und Regierungen in der Region konzentrieren sich zunehmend auf die Reduzierung des CO2-Fußabdrucks und fördern den Einsatz von CCUS-Technologien in der Energieerzeugung, der Öl- und Gasindustrie sowie der chemischen Industrie.

- Diese breite Anwendung wird zudem durch eine fortschrittliche Infrastruktur, starke Forschungs- und Entwicklungskapazitäten sowie günstige politische Rahmenbedingungen unterstützt, wodurch CCUS sich als entscheidende Lösung zur Erreichung der Emissionsreduktionsziele etabliert.

Einblick in den US-Markt für CO2-Abscheidung, -Nutzung und -Speicherung

Der US-amerikanische Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren strenge Emissionsreduktionsrichtlinien, erhebliche staatliche Fördermittel und die Bemühungen der Industrie um die Dekarbonisierung. So investiert beispielsweise Occidental Petroleum massiv in CO₂-Abscheidungsprojekte in Texas, um die Ölgewinnung zu steigern und gleichzeitig jährlich Millionen Tonnen CO₂ zu speichern. Der zunehmende Einsatz großtechnischer CO₂-Abscheidungsanlagen, unterstützt durch Steuervergünstigungen und regulatorische Rahmenbedingungen, beschleunigt das Marktwachstum. Die Integration der CO₂-Abscheidung in die Wasserstoffproduktion und Projekte im Bereich erneuerbarer Energien eröffnet zudem neue Expansionsmöglichkeiten.

Einblick in den europäischen Markt für CO2-Abscheidung, -Nutzung und -Speicherung

Der europäische Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind ambitionierte Klimapolitiken, CO₂-Bepreisungsmechanismen und die ehrgeizigen Netto-Null-Ziele der Europäischen Union. So belegt beispielsweise Shells Quest-CCS-Projekt das steigende Investitionsvolumen in großtechnische CCS-Infrastrukturen. Die Nachfrage nach kohlenstoffarmen Industrieprozessen, der Ausbau dekarbonisierter Energiesektoren und die Errichtung von CO₂-Speicherzentren in Ländern wie Norwegen und den Niederlanden fördern die Marktakzeptanz. Gleichzeitig ermöglichen Kooperationen zwischen Regierungen und privaten Unternehmen Wissensaustausch und Kostensenkungen und unterstützen so das Wachstum.

Einblick in den britischen Markt für CO2-Abscheidung, -Nutzung und -Speicherung

Der britische Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind staatliche Initiativen zur Förderung von CO₂-Abscheidungsclustern und der industriellen Dekarbonisierung. So treibt beispielsweise die Drax Group die Entwicklung von CO₂-Abscheidungslösungen in ihren Biomassekraftwerken voran und trägt damit zu den Zielen negativer Emissionen bei. Die zunehmende Nutzung von CO₂-Abscheidungstechnologien in der Energieerzeugung, der Zement- und der Chemieindustrie sowie unterstützende Maßnahmen wie Differenzverträge für CO₂-Abscheidungsprojekte fördern Investitionen. Das Ziel Großbritanniens, bis 2050 Klimaneutralität zu erreichen, dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für CO2-Abscheidung, -Nutzung und -Speicherung

Der deutsche Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Rahmenbedingungen und das wachsende Bewusstsein für die Dekarbonisierung der Industrie. So erforscht beispielsweise RWE CCS-Technologien für Kohlekraftwerke und Industrieanlagen, um die deutschen Klimaziele zu erreichen. Der Fokus Deutschlands auf die Integration erneuerbarer Energien, technologische Fortschritte und öffentlich-private Partnerschaften fördert die branchenübergreifende Anwendung dieser Technologien. Gleichzeitig deckt sich Deutschlands Zielsetzung, nachhaltige und effiziente Lösungen für das CO₂-Management zu entwickeln, mit den lokalen Industrie- und Umweltzielen.

Markteinblicke zur CO2-Abscheidung, -Nutzung und -Speicherung im asiatisch-pazifischen Raum

Der Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, Urbanisierung und der Bedarf an Emissionsreduzierungen in Ländern wie China, Japan und Indien. So treibt beispielsweise Sinopec in China groß angelegte CCS-Projekte voran, um die industriellen CO₂-Emissionen zu senken und die Klimapolitik der Regierung zu unterstützen. Der Fokus der Region auf den Aufbau klimaneutraler Industriezentren, staatliche Förderprogramme, strategische Investitionen und technologische Fortschritte fördern die Akzeptanz von CCS. Der asiatisch-pazifische Raum entwickelt sich aufgrund der industriellen Nachfrage, Innovationen und unterstützenden politischen Maßnahmen zu einem Schlüsselmarkt.

Einblick in den japanischen Markt für CO2-Abscheidung, -Nutzung und -Speicherung

Der japanische Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) gewinnt aufgrund staatlicher Emissionsreduktionsziele, technologischer Innovationen und Initiativen zur Dekarbonisierung der Industrie an Dynamik. So investiert beispielsweise Mitsubishi Heavy Industries in fortschrittliche CO₂-Abscheidungslösungen für Projekte zur Stromerzeugung und Wasserstoffproduktion. Die Integration von CCS in Industriecluster und die Infrastruktur für erneuerbare Energien, gepaart mit starken Forschungs- und Entwicklungskapazitäten sowie regulatorischer Unterstützung, fördert die Akzeptanz dieser Technologien. Japans Fokus auf nachhaltige Energielösungen und die Reduzierung der Abhängigkeit von fossilen Brennstoffen treibt das Marktwachstum weiter an.

Markteinblicke in China zur CO2-Abscheidung, -Nutzung und -Speicherung

Der chinesische Markt für CO₂-Abscheidung, -Nutzung und -Speicherung (CCS) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind steigende Industrieemissionen, staatliche Förderung kohlenstoffarmer Technologien und die fortschreitende Urbanisierung. So setzt beispielsweise die China Huaneng Group CCS-Projekte in Kraftwerken und Industrieanlagen um, um Klimaneutralität zu erreichen. China treibt den Aufbau großflächiger CO₂-Speicherzentren, CO₂-Transportnetze und nationale sowie internationale Kooperationen voran, um die Kapazitäten zu erweitern und Kosten zu senken. Politische Unterstützung, industrielle Skalierung und technologische Investitionen sind Schlüsselfaktoren für das Marktwachstum in den Bereichen Wohnen, Gewerbe und Industrie.

Marktanteil bei der Kohlenstoffabscheidung, -nutzung und -speicherung

Die Branche für Kohlenstoffabscheidung, -nutzung und -speicherung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Royal Dutch Shell (Niederlande)

- Aker Solutions (Norwegen)

- MITSUBISHI HEAVY INDUSTRIES, LTD (Japan)

- Linde plc (Irland)

- Hitachi, Ltd (Japan)

- Exxon Mobil Corporation (USA)

- JGC HOLDINGS CORPORATION (Japan)

- Honeywell International, Inc. (USA)

- Halliburton (USA)

- Schlumberger Limited (UK)

Neueste Entwicklungen auf dem globalen Markt für Kohlenstoffabscheidung, -nutzung und -speicherung

- Im April 2025 traf Shell die endgültige Investitionsentscheidung (FID) für zwei große Projekte zur CO₂-Abscheidung und -Speicherung (CCS) in Kanada: das Polaris-CCS-Projekt im Scotford Energy and Chemicals Park, das jährlich 650.000 Tonnen (716.502,35 Tonnen) CO₂ abscheiden soll, und den Atlas Carbon Storage Hub, der in Partnerschaft mit ATCO EnPower entwickelt wurde und die dauerhafte unterirdische Speicherung des abgeschiedenen CO₂ ermöglicht. Diese Initiativen erweitern Shells CCS-Portfolio erheblich, stärken die Marktführerschaft des Unternehmens in Nordamerika, fördern die Dekarbonisierung der Industrie und erhöhen die Verfügbarkeit von großtechnischer CO₂-Speicherinfrastruktur.

- Im April 2025 kündigte Shell gemeinsam mit seinen Partnern Equinor und TotalEnergies eine Investition von 714 Millionen US-Dollar zur Erweiterung des CCS-Projekts Northern Lights an. Dadurch erhöht sich die CO₂-Speicherkapazität von 1,5 auf 5 Millionen Tonnen (von 1,65 auf 5,5 Millionen Tonnen) pro Jahr. Dank einer langfristigen Vereinbarung mit Stockholm Exergi und der Unterstützung durch EU- und norwegische Fördermittel stärkt diese Erweiterung die europäische Infrastruktur zur CO₂-Abscheidung, erleichtert den grenzüberschreitenden CO₂-Transport und fördert den Markt für sichere Offshore-Speicher. So positioniert sich die Region als führender Standort für Dekarbonisierungstechnologien.

- Im April 2025 unterzeichneten Calpine und Exxon Mobil ein Abkommen über den Transport und die Speicherung von CO₂. Demnach wird Exxon Mobil jährlich bis zu 2 Millionen Tonnen CO₂ aus dem Baytown Energy Center von Calpine speichern. Das Projekt wird die Produktion von rund 500 MW CO₂-armem Strom unterstützen, genug, um über 500.000 Haushalte zu versorgen. Dadurch werden die Energiesicherheit und Wettbewerbsfähigkeit der USA gestärkt, die Einführung von CO₂-Abscheidungstechnologien im Energiesektor beschleunigt und die Fähigkeit des Marktes demonstriert, CCS in großtechnische industrielle Anwendungen zu integrieren.

- Im März 2025 kündigte Occidental Petroleum die Erweiterung seiner CO₂-Abscheidungskapazität in Texas auf über 3 Millionen Tonnen jährlich an. Dabei werden fortschrittliche Abscheidungstechnologien zur Steigerung der Ölgewinnung und zur Reduzierung industrieller Emissionen integriert. Diese Entwicklung stärkt Occidentals Position auf dem nordamerikanischen CCS-Markt, beschleunigt den großflächigen Einsatz von CO₂-Abscheidungsprojekten und demonstriert die Skalierbarkeit von CCS-Lösungen für den kommerziellen und industriellen Sektor.

- Im Februar 2025 startete Mitsubishi Heavy Industries (MHI) gemeinsam mit JERA und lokalen Energieversorgern ein CCS-Pilotprojekt in Japan. Ziel ist die Abscheidung von 100.000 Tonnen CO₂ pro Jahr aus Kraftwerken mit dem Ziel, das Projekt später kommerziell auszuweiten. Diese Initiative unterstreicht die zunehmende Verbreitung der CCS-Technologie im asiatisch-pazifischen Raum, unterstützt Japans nationale Dekarbonisierungsziele und stärkt das Marktvertrauen in die Integration der CO₂-Abscheidung in die bestehende Energieinfrastruktur.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.