Global Carbon Dioxide Removal Cdr Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.01 Billion

USD

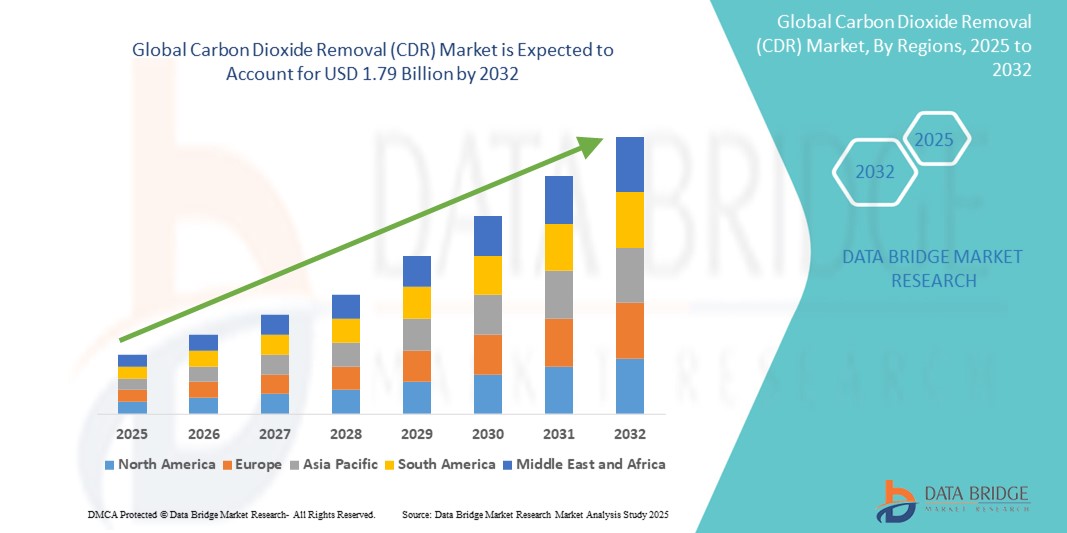

1.79 Billion

2024

2032

USD

1.01 Billion

USD

1.79 Billion

2024

2032

| 2025 –2032 | |

| USD 1.01 Billion | |

| USD 1.79 Billion | |

| % | |

|

Globale Marktsegmentierung für Kohlendioxidentfernung (CDR) nach Technologie (Direct Air Capture (DAC), Bioenergie mit Kohlenstoffabscheidung und -speicherung (BECCS), verbesserte Verwitterung sowie Aufforstung und Wiederaufforstung), Anwendung (industrielle Anwendungen, Energiesektor, Transportsektor, Landwirtschaft und Landnutzung und andere), Endverbraucherindustrie (Öl und Gas, Stromerzeugung, Fertigung, Landwirtschaft und andere) – Branchentrends und Prognose bis 2032

Kohlendioxidentfernung (CDR) Marktgröße

- Der globale Markt für Kohlendioxidentfernung (CDR) wurde im Jahr 2024 auf 1,01 Milliarden US-Dollar geschätzt und dürfte bis 2032 1,79 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an der Kompensation industrieller Emissionen, wachsende Investitionen in Technologien zur Emissionsminderung und zunehmende globale Verpflichtungen zur Eindämmung des Klimawandels vorangetrieben.

- Darüber hinaus tragen unterstützende staatliche Maßnahmen, Mechanismen zur Kohlenstoffbepreisung sowie Fortschritte bei der direkten Luftabscheidung und Bioenergie mit Kohlenstoffabscheidung und -speicherung (BECCS) erheblich zur Expansion des Marktes bei.

Marktanalyse zur Kohlendioxidentfernung (CDR)

- Der Markt für Kohlendioxidentfernung wächst stetig, da die Industrie nach nachhaltigen Lösungen sucht, um Umweltziele zu erreichen und die Emissionen in die Atmosphäre zu reduzieren.

- Die Einführung innovativer Technologien zur Kohlenstoffabscheidung breitet sich in allen Sektoren aus, darunter Energieerzeugung, Fertigung und Landwirtschaft.

- Nordamerika dominierte den Markt für Kohlendioxidentfernung (CDR) mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch starke regulatorische Rahmenbedingungen, technologische Fortschritte und Investitionen in groß angelegte Pilotprojekte in den USA und Kanada

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für Kohlendioxidentfernung (CDR) verzeichnet, angetrieben durch steigende Investitionen in saubere Energietechnologien, strenge staatliche Dekarbonisierungsziele und den Ausbau der industriellen Infrastruktur in Ländern wie China, Japan und Indien.

- Das Segment der direkten Luftabscheidung (DAC) hatte im Jahr 2024 den größten Marktanteil, was auf steigende Investitionen in die technische Kohlenstoffentfernung und das Potenzial dieser Technologie zur Emissionsreduzierung in großem Maßstab zurückzuführen ist. DAC wird zunehmend von Unternehmen und Regierungen eingesetzt, die eine präzise CO2-Bilanzierung anstreben. Der Einsatz wird in Nordamerika und Europa durch günstige politische Maßnahmen und Fördermittel unterstützt. Die Integration in Emissionsgutschriftprogramme stärkt die Wirtschaftlichkeit zusätzlich.

Berichtsumfang und Marktsegmentierung für Kohlendioxidentfernung (CDR)

|

Eigenschaften |

Wichtige Markteinblicke zur Kohlendioxidentfernung (CDR) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends zur Kohlendioxidentfernung (CDR)

„Zunehmende Nutzung von Direct Air Capture-Technologien“

- Der Markt für Kohlendioxidentfernung (CDR) verzeichnet einen deutlichen Trend zur zunehmenden Nutzung von Direct Air Capture (DAC)-Technologien. Diese Systeme extrahieren Kohlendioxid direkt aus der Umgebungsluft und bieten einen skalierbaren und messbaren Ansatz zur Reduzierung des atmosphärischen CO₂-Gehalts. Unternehmen investieren zunehmend in DAC, da sie das Potenzial haben, Netto-Null-Ziele zu erreichen und gesetzliche Vorschriften einzuhalten.

- Die direkte Luftabscheidung (Direct Air Capture) gewinnt als bevorzugte Methode zur Erzielung negativer Emissionen an Bedeutung, insbesondere in Regionen mit ehrgeizigen Klimaverpflichtungen wie den USA und Europa.

- Sowohl Startups als auch Großkonzerne eröffnen kommerzielle DAC-Anlagen, wie beispielsweise Climeworks in der Schweiz und Carbon Engineering in Kanada.

- Die sinkenden Kosten der DAC-Technologie, kombiniert mit technologischen Verbesserungen bei Sorptionsmaterialien, machen diese Systeme wirtschaftlicher.

- Partnerschaften zwischen Energieunternehmen und Technologie-Innovatoren beschleunigen den DAC-Einsatz – zum Beispiel die Zusammenarbeit von Occidental mit Carbon Engineering

- Regierungen unterstützen DAC durch finanzielle Mittel und Steuergutschriften und steigern so die globale Marktdurchdringung weiter.

Marktdynamik für Kohlendioxidentfernung (CDR)

Treiber

„Zunehmende Verpflichtungen zu Netto-Null-Emissionen in allen Ländern und Unternehmen“

- Länder und globale Unternehmen verpflichten sich zunehmend zu Netto-Null-Emissionen und treiben damit die Nachfrage nach Technologien zur Kohlendioxid-Entfernung (CDR) voran, um Restemissionen aus schwer reduzierbaren Sektoren wie der Luftfahrt, der Zement- und der Stahlindustrie auszugleichen.

- Globale Abkommen wie das Pariser Klimaabkommen haben die Einführung von CDR beschleunigt, unterstützt durch verbesserte nationale Strategien und Finanzierungen, einschließlich rechtlich verbindlicher Ziele zur CO2-Neutralität in ganz Europa und Teilen Asiens.

- Staatliche Investitionen kurbeln den Markt an. Das US-Energieministerium finanziert groß angelegte Direct Air Capture Hubs, um die Einführung innovativer CDR-Lösungen zu beschleunigen.

- Private Unternehmen wie Microsoft und Stripe gehen mit gutem Beispiel voran und stellen Millionen für die CDR-Beschaffung bereit, um ihre Nachhaltigkeitsziele zu erreichen und den technologischen Fortschritt zu fördern.

- Die Entwicklung von Marktplätzen für Emissionszertifikate und Ausgleichsprogrammen fördert die breitere Einführung von CDR, indem sie finanzielle Erträge bringt und die Kommerzialisierung von Technologien wie BECCS und der ozeanbasierten Kohlenstoffentfernung unterstützt.

Einschränkung/Herausforderung

„Hohe Betriebskosten und technologische Einschränkungen“

- Der Markt für Kohlendioxidentfernung steht vor einer großen Hürde in Form hoher Implementierungs- und Betriebskosten, insbesondere bei Technologien wie der direkten Luftabscheidung und der Kohlenstoffmineralisierung, die energieintensiv sind und erhebliche Vorabinvestitionen erfordern.

- Diese Kostenherausforderungen stellen insbesondere Entwicklungsregionen vor große Herausforderungen, da begrenzte finanzielle Ressourcen und Infrastruktur die Skalierung oder Einführung von CDR-Technologien auf kommerzieller Ebene erschweren.

- Die meisten CDR-Lösungen befinden sich noch in der Pilot- oder frühen Entwicklungsphase, was Zweifel an ihrer langfristigen Skalierbarkeit, Wirksamkeit und der Fähigkeit aufkommen lässt, sie in großem Maßstab einzusetzen, um globale Ziele zu erreichen.

- Infrastrukturelle Einschränkungen wie sichere CO₂-Transportsysteme und dauerhafte Lagerstätten erfordern regulatorische Rahmenbedingungen und finanzielle Unterstützung, die in vielen Regionen noch immer fehlen.

- Unsicherheiten bei der Überprüfung und Verrechnung von Emissionszertifikaten sowie Umweltbedenken im Zusammenhang mit der Aufforstung, Landnutzung und Meeresökosystemen beeinträchtigen das Vertrauen und die Investitionen in den CDR-Markt zusätzlich.

Marktumfang für Kohlendioxidentfernung (CDR)

Der Markt ist nach Technologie, Anwendung und Endverbraucherbranche segmentiert.

- Nach Technologie

Der Markt für Kohlendioxidentfernung (CDR) ist technologisch in die Bereiche Direct Air Capture (DAC), Bioenergie mit Kohlenstoffabscheidung und -speicherung (BECCS), verbesserte Verwitterung sowie Aufforstung und Wiederaufforstung unterteilt. Das Segment Direct Air Capture hatte 2024 den größten Marktanteil, was auf steigende Investitionen in die technische Kohlenstoffentfernung und das Potenzial zur Emissionsreduzierung in großem Maßstab zurückzuführen ist. DAC wird zunehmend von Unternehmen und Regierungen eingesetzt, die eine präzise CO2-Bilanzierung anstreben. Der Einsatz wird in Nordamerika und Europa durch günstige Richtlinien und Fördermittel unterstützt. Die Integration in Emissionsgutschriftprogramme stärkt die Wirtschaftlichkeit zusätzlich.

Das Segment Aufforstung und Wiederaufforstung wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf die Kosteneffizienz und den ökologischen Nutzen zurückzuführen ist. Diese naturbasierten Lösungen gewinnen bei Umweltorganisationen und nachhaltigkeitsorientierten Unternehmen aufgrund ihrer Einfachheit, geringeren technologischen Hürden und ihrer positiven öffentlichen Wahrnehmung an Bedeutung. Sie werden zudem durch freiwillige Kohlenstoffmärkte und auf Wiederaufforstung ausgerichtete Klimainitiativen unterstützt.

- Nach Anwendung

Der Markt für Kohlendioxidentfernung ist nach Anwendung in Industrieanwendungen, Energiesektor, Transportsektor, Landwirtschaft und Landnutzung und weitere Bereiche unterteilt. Das Segment Industrieanwendungen hatte 2024 den größten Marktanteil, was auf die steigende Nachfrage nach Emissionsminderung in Schwerindustrien wie der Zement- und Stahlherstellung zurückzuführen ist. Viele Industrieunternehmen implementieren CDR-Technologien, um Compliance-Ziele zu erreichen und unvermeidbare Emissionen sowohl durch interne Systeme als auch durch Drittanbieter auszugleichen.

Der Energiesektor wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die Dekarbonisierungsziele fossilbasierter Energieerzeuger und -versorger. Energieunternehmen setzen BECCS- und DAC-Lösungen in Kraftwerken ein, um die Nettoemissionen zu reduzieren und gleichzeitig die Betriebskontinuität aufrechtzuerhalten. Politische Anreize und Pilotprogramme in den USA und Großbritannien fördern das schnelle Wachstum dieser Anwendung zusätzlich.

- Nach Endbenutzerbranche

Der Markt für Kohlendioxidabscheidung ist nach Endverbraucherbranchen in die Branchen Öl und Gas, Stromerzeugung, Fertigung, Landwirtschaft und andere unterteilt. Das Segment Stromerzeugung dominierte den Markt im Jahr 2024 aufgrund früher Investitionen in die Infrastruktur zur Kohlendioxidabscheidung und der dringenden Notwendigkeit, die Energiesysteme zu dekarbonisieren. Stromerzeuger integrieren CDR zunehmend in ihre Nachhaltigkeitsstrategien, um globale Klimaziele zu erreichen und von unterstützenden regulatorischen Rahmenbedingungen zu profitieren.

Der Agrarsektor dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die Integration von CDR-Verfahren wie der Anwendung von Biokohle und der Kohlenstoffbindung im Boden. Landwirte und Agrartechnologieunternehmen nutzen diese Ansätze nicht nur zur CO₂-Entfernung, sondern auch zur Verbesserung der Bodenfruchtbarkeit und der Ernteerträge. Dabei werden sie zunehmend durch Programme für klimafreundliche Landwirtschaft und Emissionszertifikate unterstützt.

Regionale Marktanalyse für Kohlendioxidentfernung (CDR)

- Nordamerika dominierte den Markt für Kohlendioxidentfernung (CDR) mit dem größten Umsatzanteil im Jahr 2024, unterstützt durch starke regulatorische Rahmenbedingungen, technologische Fortschritte und Investitionen in groß angelegte Pilotprojekte in den USA und Kanada

- Die Führungsrolle der Region wird durch aktive staatliche Unterstützung und öffentlich-private Partnerschaften weiter gestärkt, die die Kommerzialisierung von CDR-Technologien wie Direct Air Capture und Bioenergie mit Kohlenstoffabscheidung und -speicherung beschleunigen.

- Günstige Klimapolitik, CO2-Ausgleichsmärkte und erhebliche Finanzierungen durch klimabewusste Investoren haben Nordamerika zu einer Schlüsselregion für die frühzeitige Einführung und Ausweitung von Lösungen zur Kohlendioxidentfernung gemacht.

Markteinblick in die Kohlendioxidentfernung (CDR) in den USA

Der US-Markt für Kohlendioxidentfernung hatte 2024 den größten Anteil an Nordamerika, gestützt durch staatliche Anreize und private Investitionen in innovative Start-ups im Bereich der Kohlendioxidentfernung. Auch große Technologieunternehmen und Ölgiganten setzen auf CDR-Technologien, um ihre Ziele der Klimaneutralität zu erreichen. Mit der Einführung groß angelegter DAC-Anlagen und Emissionsgutschriften treiben die USA Innovation und Skalierbarkeit auf dem Weltmarkt voran. Darüber hinaus ermöglichen politische Rahmenbedingungen wie der Inflation Reduction Act wichtige Steuergutschriften für Initiativen zur Kohlendioxidentfernung und sorgen so für eine anhaltende Marktdynamik.

Markteinblicke zur Kohlendioxidentfernung (CDR) in Europa

Der europäische Markt für Kohlendioxidentfernung wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch die Klimaziele der Europäischen Union und ihr Streben nach Netto-Null-Emissionen. Öffentliche und private Investitionen fließen in Aufforstungs-, verbesserte Verwitterungs- und BECCS-Projekte. Länder wie Deutschland, Norwegen und Großbritannien übernehmen eine Vorreiterrolle in Forschung und Entwicklung sowie bei grenzüberschreitenden Kooperationen zur Kohlenstoffspeicherung. Das ausgeprägte Umweltbewusstsein der Region und die etablierten CO2-Preissysteme schaffen zudem einen fruchtbaren Boden für die branchenübergreifende Einführung der CDR-Technologie.

Markteinblicke zur Kohlendioxidentfernung (CDR) in Deutschland

Deutschland dürfte sich aufgrund seines Fokus auf nachhaltige Industriepraktiken und Innovationen im Bereich kohlendioxidneutraler Technologien zu einem führenden Akteur auf dem europäischen Markt für Kohlendioxidentfernung entwickeln. Das Land investiert in DAC-Pilotanlagen und erforscht naturbasierte Lösungen wie Aufforstung, um seine Klimaziele zu erreichen. Die Zusammenarbeit zwischen Forschungsinstituten und Industrie beschleunigt den Einsatz fortschrittlicher CDR-Systeme. Deutschlands Engagement für den Ausstieg aus fossilen Brennstoffen und die Unterstützung von Climate-Tech-Startups stärken seine Rolle bei der Gestaltung der europäischen CDR-Landschaft weiter.

Markteinblick in die Kohlendioxidentfernung (CDR) in Großbritannien

Der britische Markt für Kohlendioxidentfernung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die starken staatlichen Verpflichtungen zur Erreichung von Netto-Null-Emissionen und ein unterstützendes politisches Umfeld zurückzuführen. Großbritannien investiert in groß angelegte BECCS- und DAC-Initiativen, darunter Partnerschaften mit führenden Energie- und Industrieunternehmen. Mit gut entwickelten CO2-Preismechanismen und Innovationsförderung schafft das Land ein günstiges Ökosystem für CO2-Entfernungstechnologien. Darüber hinaus beschleunigen Pilotprogramme im Rahmen des britischen Net Zero Innovation Portfolio die Kommerzialisierung skalierbarer CDR-Lösungen.

Markteinblicke zur Kohlendioxidentfernung (CDR) im asiatisch-pazifischen Raum

Der Markt für Kohlendioxidentfernung im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf steigende Industrieemissionen, ein wachsendes Umweltbewusstsein und staatlich geförderte Dekarbonisierungsprogramme in Ländern wie China, Indien und Japan zurückzuführen. Die Region erlebt einen starken Anstieg von Forschungs- und Demonstrationsprojekten für BECCS und Aufforstung. Chinas Pläne für die Energiewende und Südkoreas Roadmap für grünen Wasserstoff unterstützen ebenfalls die Integration von Kohlendioxidentfernung. Darüber hinaus ermöglichen regionale Produktionsstärken und die Kostenwettbewerbsfähigkeit eine stärkere Produktion und den Einsatz von Kohlendioxidentfernungstechnologien im großen Maßstab.

Markteinblick in die Kohlendioxidentfernung (CDR) in China

China wird voraussichtlich den Markt für Kohlendioxid-Entfernung im asiatisch-pazifischen Raum hinsichtlich des Umsatzanteils anführen, was auf seine ehrgeizigen Ziele zur CO2-Neutralität und großflächigen Aufforstungsbemühungen zurückzuführen ist. Die chinesische Regierung fördert aktiv die Integration von CO2-Abscheidungstechnologien in Industriezentren und Kohlekraftwerken. Darüber hinaus entwickeln inländische Start-ups und akademische Einrichtungen Lösungen zur direkten Luftabscheidung und verbesserte Mineralisierungsprozesse. Dank wachsender Investitionen in nachhaltige Infrastruktur und Smart-City-Initiativen ist China gut aufgestellt, um die Einführung von CO2-Entfernung in verschiedenen Sektoren voranzutreiben.

Markteinblick in Japan zur Kohlendioxidentfernung (CDR)

Japan entwickelt sich zu einem wichtigen Akteur auf dem Markt für Kohlendioxidentfernung im asiatisch-pazifischen Raum, unterstützt durch seine langfristigen Dekarbonisierungsziele und sein technologisches Know-how. Das Land erprobt einen Mix aus technischen und naturbasierten CDR-Methoden, darunter DAC, BECCS und Aufforstung. Führende Unternehmen und akademische Einrichtungen arbeiten gemeinsam an der Erprobung fortschrittlicher Systeme zur Kohlendioxidentfernung. Japans Fokus auf die Integration sauberer Energien und die Entwicklung intelligenter Städte ermöglicht zudem den Einsatz von CDR-Technologien in der städtischen Infrastruktur und in industriellen Prozessen.

Marktanteile der Kohlendioxidentfernung (CDR)

Die Kohlendioxidentfernungsbranche (CDR) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Carbon Engineering Ltd (Kanada)

- Climeworks AG (Schweiz)

- Global Thermostat LLC (USA)

- Carbon Clean Solutions Limited (Großbritannien)

- Blauer Planet (USA)

- CarbonCure Technologies Inc (Kanada)

- Projekt Vesta (USA)

- Solidia Technologies (USA)

- KlimaDAO (USA)

- Verdox (USA)

- Plan A (Deutschland)

- Skytree (Niederlande)

- Swiss Direct Air Capture AG – DAC (Schweiz)

- Running Tide Technologies (USA)

- CO2OL ENERGIE GmbH (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.