Global Carbon Steel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.19 Billion

USD

3.04 Billion

2024

2032

USD

2.19 Billion

USD

3.04 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 3.04 Billion | |

| % | |

|

Globaler Markt für Kohlenstoffstahl, nach Typ (kohlenstoffarmer Stahl, mittelkohlenstoffreicher Stahl, kohlenstoffreicher Stahl und ultrakohlenstoffreicher Stahl), Endverbraucher (Schiffbau, Bauwesen, Automobilindustrie, Öl- und Gasenergie und andere), Produkt (Kohlenstoffstahl, legierter Stahl und Edelstahl), Form (Langstahl, Tafelstahl und Flachstahl), Behandlung (kaltgewalzt, warmgewalzt, verzinkt und geglüht), Verfahren (Sauerstoff-Basierofen und Lichtbogenofen), Anwendung (Werkzeuge, Rohre und Schläuche, Baubeschläge und Strukturbauteile) – Branchentrends und Prognose bis 2032.

Marktgröße für Kohlenstoffstahl

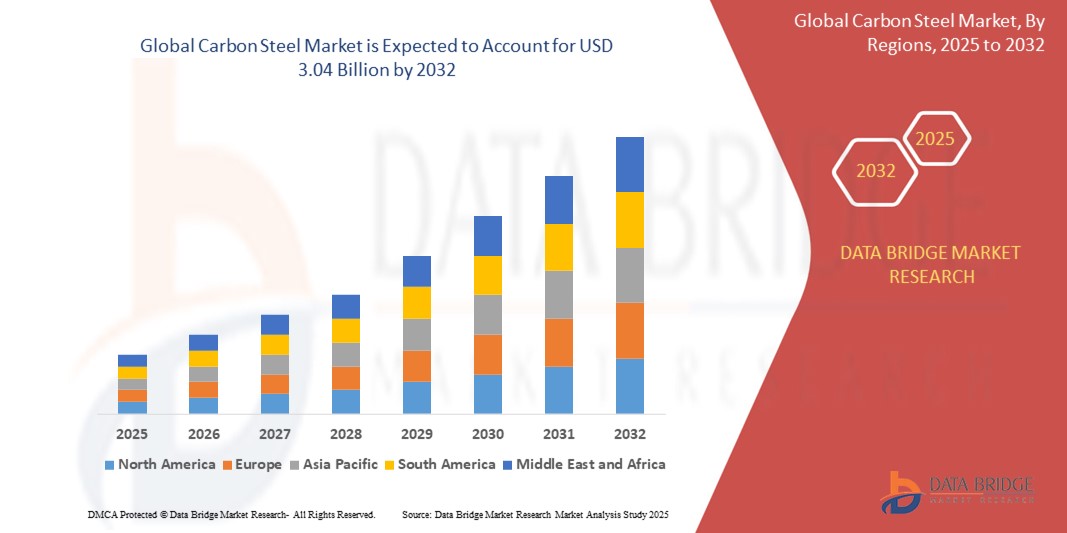

- Der globale Markt für Kohlenstoffstahl wurde im Jahr 2024 auf 2,19 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,04 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,2 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage aus den Bereichen Bau, Automobil und Energie sowie durch Fortschritte in der Stahlproduktionstechnologie und der weltweiten Infrastrukturentwicklung vorangetrieben.

- Die zunehmende Urbanisierung, Industrialisierung und der Bedarf an langlebigen, kostengünstigen Materialien in Schwellenländern treiben die Verwendung von Kohlenstoffstahl weiter voran und machen ihn zu einem wichtigen Material in zahlreichen Branchen.

Kohlenstoffstahl-Marktanalyse

- Kohlenstoffstahl ist bekannt für seine Festigkeit, Vielseitigkeit und Erschwinglichkeit und ist aufgrund seines breiten Anwendungsspektrums und seiner Anpassungsfähigkeit an verschiedene Behandlungen und Formen ein grundlegender Werkstoff in Branchen wie dem Baugewerbe, der Automobilindustrie, dem Schiffbau sowie der Öl- und Gasindustrie.

- Die steigende Nachfrage nach Kohlenstoffstahl wird durch den schnellen Ausbau der Infrastruktur, die steigende Automobilproduktion und die Expansion des Energiesektors, insbesondere im Bereich Öl- und Gaspipelines und Projekte für erneuerbare Energien, angeheizt.

- Der asiatisch-pazifische Raum dominierte den Kohlenstoffstahlmarkt mit dem größten Umsatzanteil von 45,8 % im Jahr 2024, angetrieben durch robustes industrielles Wachstum, groß angelegte Bauprojekte und die Präsenz großer Stahlproduzenten in Ländern wie China, Indien und Japan.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch steigende Investitionen in die Modernisierung der Infrastruktur, Innovationen im Automobilbereich und Fortschritte im Energiesektor, insbesondere in den USA und Kanada.

- Das Segment kohlenstoffarmer Stahl hatte im Jahr 2024 mit 48,5 % den größten Marktanteil, was auf seine weit verbreitete Verwendung im Baugewerbe, in der Automobilindustrie und in der Fertigung aufgrund seiner Erschwinglichkeit, Vielseitigkeit und einfachen Herstellung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Kohlenstoffstahl

|

Eigenschaften |

Wichtige Markteinblicke für Kohlenstoffstahl |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Kohlenstoffstahl

„Zunehmende Integration fortschrittlicher Fertigungstechnologien und Automatisierung“

- Der globale Kohlenstoffstahlmarkt erlebt einen bemerkenswerten Trend zur Integration fortschrittlicher Fertigungstechnologien wie Automatisierung, IoT und Industrie 4.0-Lösungen

- Diese Technologien ermöglichen eine höhere Präzision in der Stahlproduktion, eine verbesserte Qualitätskontrolle und optimierte Herstellungsprozesse, was zu höherer Effizienz und weniger Abfall führt.

- Intelligente Fertigungssysteme auf Basis des IoT ermöglichen die Echtzeitüberwachung von Produktionsparametern und gewährleisten so eine gleichbleibende Qualität bei verschiedenen Kohlenstoffstahlsorten.

- Beispielsweise setzen Unternehmen automatisierte Walzwerke und KI-gesteuerte Qualitätssicherungssysteme ein, um hochwertige Flach-, Lang- und Tafelstahlprodukte herzustellen, die auf spezifische Anwendungen wie Baubeschläge oder Strukturkomponenten zugeschnitten sind.

- Dieser Trend steigert die Attraktivität von Kohlenstoffstahlprodukten für Endverbraucher in Branchen wie dem Baugewerbe, der Automobilindustrie und dem Schiffbau, in denen Präzision und Zuverlässigkeit von entscheidender Bedeutung sind.

- Erweiterte Analysen werden auch eingesetzt, um die Materialleistung unter verschiedenen Behandlungen vorherzusagen, sodass Hersteller strenge Industriestandards einhalten können.

Marktdynamik für Kohlenstoffstahl

Treiber

„Steigende Nachfrage nach Infrastrukturentwicklung und industriellen Anwendungen“

- Die steigende globale Nachfrage nach Infrastrukturentwicklung, insbesondere in Schwellenländern, ist ein wichtiger Treiber für den Kohlenstoffstahlmarkt

- Kohlenstoffstahl, insbesondere Stahl mit niedrigem und mittlerem Kohlenstoffgehalt, wird aufgrund seiner Festigkeit, Haltbarkeit und Kosteneffizienz häufig im Bauwesen für Strukturkomponenten, Rohre und Schläuche verwendet.

- Die zunehmende Verwendung von Kohlenstoffstahl in der Automobilindustrie für leichte, hochfeste Komponenten zur Verbesserung der Kraftstoffeffizienz und Einhaltung von Emissionsstandards treibt das Marktwachstum weiter an.

- Regierungsinitiativen, insbesondere im asiatisch-pazifischen Raum, für große Infrastrukturprojekte wie Brücken, Eisenbahnen und Stadtentwicklung steigern die Nachfrage nach Langstahl- und Flachstahlprodukten

- Die Expansion des Öl- und Gasenergiesektors, insbesondere in Nordamerika, treibt die Verwendung von Flachstahl für Pipelines und andere kritische Anwendungen voran

- Fortschritte in Produktionsprozessen wie dem Sauerstoff-Aufblasofen und dem Lichtbogenofen ermöglichen es den Herstellern, die wachsende Nachfrage nach hochwertigen Kohlenstoffstahlprodukten für verschiedene Anwendungen zu decken.

Einschränkung/Herausforderung

„Hohe Produktionskosten und Umweltbedenken“

- Die erheblichen Kapitalinvestitionen, die für moderne Produktionsanlagen wie Sauerstoff- oder Lichtbogenöfen erforderlich sind, stellen für kleinere Hersteller, insbesondere in Entwicklungsmärkten, eine Markteintrittsbarriere dar.

- Die Integration fortschrittlicher Behandlungen (z. B. Verzinken oder Glühen) und die Einhaltung von Umweltvorschriften erhöhen die Produktionskosten und beeinträchtigen die Erschwinglichkeit für einige Endverbraucher

- Umweltbedenken im Zusammenhang mit Kohlenstoffemissionen und energieintensiven Stahlproduktionsprozessen stellen eine große Herausforderung dar. Die Industrie steht unter Druck, nachhaltige Praktiken wie Stahlrecycling oder die Nutzung saubererer Energiequellen einzuführen, deren Umsetzung kostspielig sein kann.

- Strenge Umweltvorschriften in Regionen wie Nordamerika und Europa hinsichtlich Emissions- und Abfallmanagement erhöhen die Komplexität der Fertigungsabläufe, insbesondere bei der Produktion von hoch- und ultrahochkohlenstoffhaltigem Stahl.

- Diese Faktoren können die Marktexpansion einschränken, insbesondere in Regionen mit hoher Kostensensibilität oder in denen Umweltbewusstsein eine große Rolle spielt.

Umfang des Kohlenstoffstahlmarktes

Der Markt ist nach Typ, Endbenutzer, Produkt, Form, Behandlung, Prozess und Anwendung segmentiert.

- Nach Typ

Der globale Markt für Kohlenstoffstahl ist nach Typ in kohlenstoffarmen, mittelkohlenstoffarmen, kohlenstoffreichen und ultrakohlenstoffreichen Stahl segmentiert. Das Segment kohlenstoffarmer Stahl hatte im Jahr 2024 mit 48,5 % den größten Marktanteil. Dies ist auf seine weit verbreitete Verwendung im Baugewerbe, in der Automobilindustrie und im verarbeitenden Gewerbe zurückzuführen, da er erschwinglich, vielseitig und einfach zu verarbeiten ist. Seine hohe Duktilität und Schweißbarkeit machen ihn ideal für strukturelle Anwendungen.

Das Segment Kohlenstoffstahl dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach langlebigen und hochfesten Werkstoffen für Werkzeuge, Automobilkomponenten und Industriemaschinen. Fortschritte in der Wärmebehandlungstechnologie fördern die Verbreitung dieses Segments zusätzlich.

- Nach Endbenutzer

Der globale Markt für Kohlenstoffstahl ist nach Endverbrauchern in die Branchen Schiffbau, Bauwesen, Automobilbau, Öl- und Gasenergie und andere unterteilt. Das Bausegment dominierte den Markt mit einem Umsatzanteil von 40,2 % im Jahr 2024, was auf die umfangreiche Verwendung von Kohlenstoffstahl in Infrastrukturprojekten, Wohngebäuden und Gewerbebauten, insbesondere im asiatisch-pazifischen Raum, zurückzuführen ist.

Für den Automobilsektor wird von 2025 bis 2032 mit einer Wachstumsrate von 16,8 % die höchste Wachstumsrate erwartet. Grund dafür ist die steigende Nachfrage nach leichtem, hochfestem Kohlenstoffstahl im Fahrzeugbau, um die Kraftstoffeffizienz zu verbessern und strenge Emissionsstandards einzuhalten.

- Nach Produkt

Der globale Markt für Kohlenstoffstahl ist produktbezogen in Kohlenstoffstahl, legierten Stahl und Edelstahl segmentiert. Das Segment Kohlenstoffstahl hatte im Jahr 2024 mit 55,7 % den größten Marktanteil, was auf seine Kosteneffizienz und die breite Anwendung in Branchen wie dem Baugewerbe, der Automobilindustrie sowie der Öl- und Gasindustrie zurückzuführen ist.

Das Segment der legierten Stähle wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf seine verbesserten mechanischen Eigenschaften wie höhere Festigkeit und Korrosionsbeständigkeit zurückzuführen ist, wodurch sich diese Stähle für anspruchsvolle Anwendungen im Energie- und Industriesektor eignen.

- Nach Form

Der globale Markt für Kohlenstoffstahl ist nach seiner Form in Langstahl, Tafelstahl und Flachstahl unterteilt. Das Segment Flachstahl hatte im Jahr 2024 mit 50,3 % den größten Marktanteil. Dies ist auf die breite Verwendung in Karosserieteilen, Haushaltsgeräten und Baumaterialien aufgrund seiner Vielseitigkeit und einfachen Verarbeitung zurückzuführen.

Im Langstahlsegment wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet, das durch die steigende Nachfrage nach Bewehrungsstahl, Trägern und Stangen im Infrastrukturausbau, insbesondere in Schwellenländern, angetrieben wird.

- Nach Behandlung

Der globale Markt für Kohlenstoffstahl wird auf Grundlage der Behandlung in kaltgewalzten, warmgewalzten, verzinkten und geglühten Stahl unterteilt. Das Segment warmgewalzter Stahl dominierte mit einem Umsatzanteil von 45,6 % im Jahr 2024 aufgrund seiner Kosteneffizienz und Eignung für strukturelle Anwendungen im Baugewerbe und in der Schwerindustrie.

Das Segment der verzinkten Stahlerzeugnisse dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf die steigende Nachfrage nach korrosionsbeständigem Stahl in der Automobilindustrie, im Baugewerbe und bei Infrastrukturprojekten zurückzuführen ist, insbesondere in Regionen mit rauen Umweltbedingungen.

- Nach Prozess

Der globale Markt für Kohlenstoffstahl ist prozessbezogen in Sauerstoffblasöfen (BOF) und Lichtbogenöfen (EAF) unterteilt. Das Segment Sauerstoffblasöfen hatte im Jahr 2024 mit 60,8 % den größten Marktanteil, da es eine hohe Produktionseffizienz aufweist und große Mengen Kohlenstoffstahl für industrielle Anwendungen produzieren kann.

Das Segment der Lichtbogenöfen dürfte zwischen 2025 und 2032 stark wachsen. Grund hierfür sind seine Nachhaltigkeitsvorteile, wie etwa die Verwendung von recyceltem Altmetall, und die zunehmende Verbreitung in Nordamerika und Europa aufgrund von Umweltvorschriften.

- Nach Anwendung

Der globale Markt für Kohlenstoffstahl ist nach Anwendung in die Bereiche Werkzeuge, Rohre und Schläuche, Baubeschläge und Strukturbauteile unterteilt. Das Struktursegment hatte im Jahr 2024 mit 42,7 % den größten Marktanteil, was auf die umfangreiche Verwendung von Kohlenstoffstahl in Trägern, Stützen und anderen Strukturkomponenten in Bau- und Infrastrukturprojekten zurückzuführen ist.

Das Segment Rohre und Schläuche wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Pipelines in der Öl- und Gasindustrie und nach Sanitär- und Heizungs-, Lüftungs- und Klimasystemen im Baugewerbe, insbesondere im asiatisch-pazifischen Raum.

Regionale Analyse des Kohlenstoffstahlmarktes

- Der asiatisch-pazifische Raum dominierte den Kohlenstoffstahlmarkt mit dem größten Umsatzanteil von 45,8 % im Jahr 2024, angetrieben durch robustes industrielles Wachstum, groß angelegte Bauprojekte und die Präsenz großer Stahlproduzenten in Ländern wie China, Indien und Japan.

- Verbraucher und Industrie bevorzugen Kohlenstoffstahl aufgrund seiner Festigkeit, Haltbarkeit und Kosteneffizienz, insbesondere bei Anwendungen, die strukturelle Integrität und Korrosionsbeständigkeit erfordern.

- Das Wachstum wird durch Fortschritte in der Stahlproduktionstechnologie, wie Lichtbogenöfen und Sauerstoffblasöfen, sowie durch die zunehmende Nutzung in Industrie- und Infrastrukturprojekten unterstützt.

Einblicke in den US- Kohlenstoffstahlmarkt

Der US-Markt für Kohlenstoffstahl wird voraussichtlich deutlich wachsen, angetrieben von der starken Nachfrage aus dem Bau-, Automobil- und Energiesektor. Der Trend zur Modernisierung der Infrastruktur und zunehmende Regulierungen zur Förderung nachhaltiger Materialien fördern das Marktwachstum. Die zunehmende Verwendung von hochfestem, kohlenstoffarmem Stahl im Automobilbau und im Aftermarket-Bereich fördert das Marktwachstum zusätzlich.

Einblicke in den europäischen Kohlenstoffstahlmarkt

Der europäische Markt für Kohlenstoffstahl verzeichnet ein stetiges Wachstum, unterstützt durch regulatorische Schwerpunkte im Bereich nachhaltiges Bauen und energieeffiziente Fertigung. Die Industrie sucht Kohlenstoffstahl aufgrund seiner Vielseitigkeit für Anwendungen wie Baubeschläge und Strukturkomponenten. Sowohl bei neuen Infrastrukturprojekten als auch bei der industriellen Nachrüstung ist ein Wachstum zu verzeichnen. Länder wie Deutschland und Frankreich verzeichnen aufgrund von Umweltbedenken und industriellem Fortschritt eine hohe Nachfrage.

Einblicke in den britischen Kohlenstoffstahlmarkt

Der britische Markt für Kohlenstoffstahl verzeichnet ein deutliches Wachstum, angetrieben von der Nachfrage nach langlebigen Materialien im Bauwesen und in der Automobilindustrie. Der verstärkte Fokus auf den Infrastrukturausbau und das wachsende Bewusstsein für die Vorteile von kohlenstoffarmem Stahl fördern die Akzeptanz. Neue Vorschriften zur Förderung von Energieeffizienz und Materialrecycling beeinflussen die Verbraucherentscheidungen und sorgen für ein ausgewogenes Verhältnis zwischen Leistung und Konformität.

Einblicke in den deutschen Kohlenstoffstahlmarkt

Deutschland verzeichnet ein deutliches Wachstum im Kohlenstoffstahlmarkt, was auf den fortschrittlichen Fertigungssektor und den hohen Verbraucherfokus auf energieeffiziente und langlebige Materialien zurückzuführen ist. Die deutsche Industrie bevorzugt hochwertigen Kohlenstoffstahl, insbesondere in den mittel- und hochkohlenstoffhaltigen Varianten, für Anwendungen in der Automobil- und Bauindustrie. Die Integration fortschrittlicher Stahlbehandlungen wie Verzinken und Glühen in Premiumprodukte unterstützt ein nachhaltiges Marktwachstum.

Einblicke in den Kohlenstoffstahlmarkt im Asien-Pazifik-Raum

Der asiatisch-pazifische Raum dominiert den globalen Kohlenstoffstahlmarkt, angetrieben durch die wachsende Industrieproduktion und steigende Infrastrukturinvestitionen in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach kohlenstoffarmem und kohlenstoffreichem Stahl im Baugewerbe, der Automobilindustrie und dem Schiffbau fördert das Marktwachstum. Regierungsinitiativen zur Förderung nachhaltiger Produktion und Energieeffizienz fördern den Einsatz fortschrittlicher Kohlenstoffstahlprodukte zusätzlich.

Einblicke in den japanischen Kohlenstoffstahlmarkt

Der japanische Kohlenstoffstahlmarkt verzeichnet ein starkes Wachstum. Grund dafür ist die starke Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Stahlprodukte mit verbesserter struktureller Integrität und Haltbarkeit. Die Präsenz bedeutender Automobil- und Schiffbauunternehmen beschleunigt die Marktdurchdringung. Das steigende Interesse an maßgeschneiderten Stahllösungen für Infrastruktur und Industrieanwendungen trägt ebenfalls zum Wachstum bei.

Einblicke in den chinesischen Kohlenstoffstahlmarkt

China hält den größten Anteil am Kohlenstoffstahlmarkt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die steigende Industrieproduktion und die zunehmende Nachfrage nach kostengünstigen, langlebigen Materialien zurückzuführen. Die wachsenden Bau- und Automobilsektoren des Landes sowie der Fokus auf nachhaltige Fertigung fördern die Einführung fortschrittlicher Kohlenstoffstahlprodukte. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Kohlenstoffstahl

Die Kohlenstoffstahlindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- NACHI-FUJIKOSHI CORP. (Japan)

- Daido Steel Co., Ltd. (Japan)

- voestalpine High Performance Metals GmbH (Österreich)

- Sandvik AB (Schweden)

- Kennametal Inc. (USA)

- Hudson Tool Steel (USA)

- ERASTEEL (Frankreich)

- ArcelorMittal (Luxemburg)

- Shandong Baosteel Industry Co., Ltd. (China)

- POSCO (Südkorea)

- NIPPON STEEL CORPORATION (Japan)

- JFE Steel Corporation (Japan)

- Tata Steel (Indien)

- United States Steel Corporation (USA)

- Angang Steel Company Limited (China)

- Gerdau S/A (Brasilien)

- Maanshan Iron & Steel Company Limited (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Kohlenstoffstahl?

- Im Mai 2025 stellte EMSTEEL, einer der größten Stahl- und Baustoffhersteller der VAE, sein erstes Green Finance Framework vor, um den Übergang zu einer kohlenstoffarmen Wirtschaft zu beschleunigen. Das Framework ermöglicht es EMSTEEL und seinen Tochtergesellschaften, grüne Finanzinstrumente – wie Anleihen, Kredite und Commercial Papers – zu emittieren, um förderfähige Projekte in der kohlenstoffarmen Stahl- und Zementproduktion, in Anlagen für erneuerbare Energien und in Energieeffizienztechnologien zu finanzieren. Die Initiative wurde im Einklang mit globalen Green-Finance-Standards entwickelt und erhielt von Moody's Ratings eine starke Auszeichnung mit einem Sustainability Quality Score von SQS2. Sie spiegelt die umfassende ESG-Strategie von EMSTEEL und das Engagement für Netto-Null-Emissionen bis 2050 wider.

- Im Mai 2025 gab Cleveland-Cliffs Inc. den erfolgreichen Abschluss eines Wasserstoff-Einspritzversuchs in seinem Hochofen Middletown Works bekannt. Dies markierte einen historischen Meilenstein: Erstmals wurde Wasserstoffgas als Eisenreduktionsmittel in einem Hochofen in Nord- und Südamerika eingesetzt. Während des Versuchs wurde Wasserstoff in alle 20 Düsen des Hochofens Nr. 3 eingespritzt. Dadurch wurde ein Teil des herkömmlichen Kokses ersetzt und die CO₂-Emissionen durch die Freisetzung von Wasserdampf deutlich reduziert. Dieser Durchbruch unterstreicht das Engagement von Cleveland-Cliffs für die Dekarbonisierung der Stahlproduktion bei gleichzeitiger Wahrung der Produktqualität und Betriebseffizienz.

- Im Januar 2025 gab die JFE Steel Corporation bekannt, dass sie ihren grünen Stahl JGreeX™ an die JFE Shoji Pipe & Fitting Corporation (JKK) liefern wird. Damit bietet erstmals ein japanischer Stahlhändler JGreeX™ im Stahlrohrsektor an. Dieser Meilenstein ermöglicht Kleinserienlieferungen und schnellere Lieferungen und erweitert den Zugang zu nachhaltigen Stahllösungen im Bau- und Infrastrukturbereich. JFE Steel nutzt einen Massenbilanzansatz, um Emissionsreduktionen bestimmten JGreeX™-Produkten zuzuordnen. Dies unterstützt die Bemühungen zur Dekarbonisierung der Lieferketten und zur Reduzierung der Treibhausgasemissionen über den gesamten Lebenszyklus von Gebäuden und Industrieanlagen.

- Im Januar 2025 begann Volvo Construction Equipment (Volvo CE) mit der Verwendung von emissionsarmem Stahl in der Serienproduktion aller seiner im schwedischen Braås gefertigten knickgelenkten Muldenkipper. Dieser Meilenstein markiert einen bedeutenden Schritt zur Dekarbonisierung des Schwermaschinenbaus, da Stahl über 50 % des gesamten CO2-Fußabdrucks der Maschinen ausmacht. Durch die Integration von recyceltem, emissionsarmem Stahl in den Produktionsprozess will Volvo CE die Lebenszyklus-Emissionen reduzieren und sein übergeordnetes Ziel unterstützen, bis 2040 Netto-Null-Treibhausgasemissionen zu erreichen. Dieser Schritt spiegelt zudem den wachsenden Branchentrend hin zu nachhaltigen Materialien und zirkulären Fertigungsverfahren wider.

- Im Oktober 2024 unterzeichneten die JSW Group und die koreanische POSCO Group eine wegweisende Absichtserklärung (MoU) zum gemeinsamen Aufbau eines integrierten Stahlwerks in Indien mit einer anfänglichen Kapazität von fünf Millionen Tonnen pro Jahr. Diese strategische Zusammenarbeit zielt darauf ab, Indiens Stahlproduktionsinfrastruktur zu stärken und gleichzeitig Synergien bei Batteriematerialien – insbesondere für Elektrofahrzeuge – und erneuerbaren Energien zu erschließen. Die Partnerschaft kombiniert die robusten Fertigungs- und Projektabwicklungskompetenzen von JSW mit der technologischen Expertise von POSCO und legt damit den Grundstein für nachhaltiges industrielles Wachstum und Innovationen in verschiedenen Sektoren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.