Global Cardasil Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.02 Billion

USD

4.30 Billion

2024

2032

USD

3.02 Billion

USD

4.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.02 Billion | |

| USD 4.30 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) nach Behandlungsart (Physiotherapie, Ergotherapie, Thrombolyse und Sonstige), Medikamenten (Thrombozytenaggregationshemmer, Acetylcholinesterasehemmer, Antikonvulsiva und Sonstige), Verabreichungsweg (oral und parenteral), Endnutzern (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) und Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)

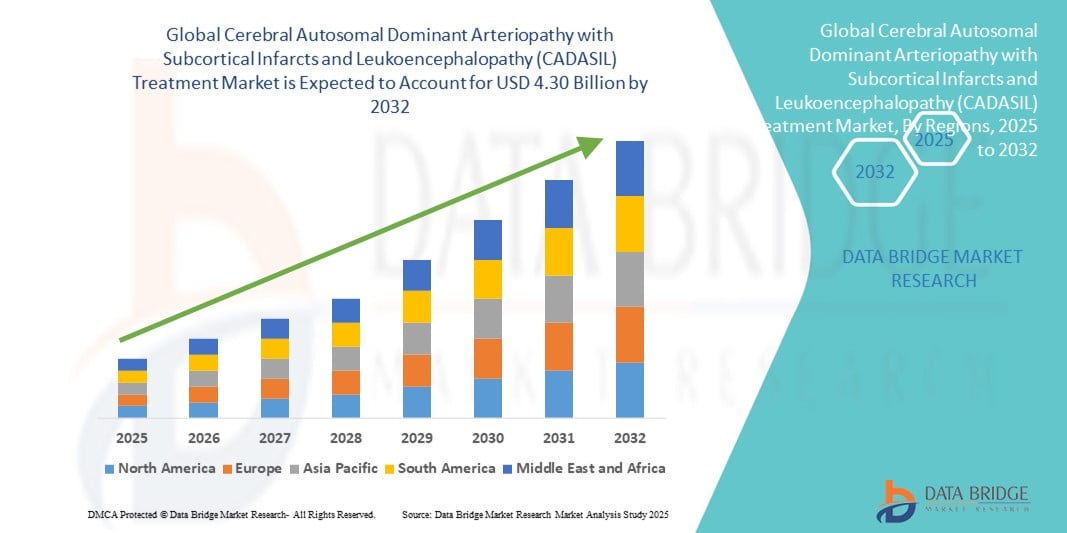

- Der globale Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) hatte im Jahr 2024 einen Wert von 3,02 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein und die verbesserte Diagnose seltener genetischer Erkrankungen sowie durch Fortschritte bei zielgerichteten Therapien und personalisierter Medizin für neurologische Erkrankungen angetrieben.

- Darüber hinaus fördert die steigende Nachfrage von Patienten nach wirksamen, sicheren und zugänglichen Behandlungsmöglichkeiten für CADASIL die Entwicklung und Anwendung innovativer Therapieansätze. Diese Faktoren tragen gemeinsam zur Marktexpansion bei und verstärken somit maßgeblich das Wachstum der CADASIL-Behandlungsbranche.

Marktanalyse zur Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

- Die Behandlungsmethoden bei CADASIL, darunter Physiotherapie, Ergotherapie, Thrombolysetherapie, Thrombozytenaggregationshemmer, Acetylcholinesterase-Hemmer und Antikonvulsiva, sind zunehmend wichtig für die Behandlung dieser seltenen genetischen Erkrankung und tragen dazu bei, die Behandlungsergebnisse zu verbessern und das Fortschreiten der Krankheit zu verlangsamen.

- Die steigende Nachfrage nach CADASIL-Behandlungen wird vor allem durch Fortschritte bei Gentests und Früherkennung, ein wachsendes Bewusstsein bei medizinischem Fachpersonal und Patienten sowie die zunehmende Anwendung von auf individuelle genetische Profile zugeschnittenen Präzisionsmedizin-Strategien angetrieben.

- Nordamerika dominierte den Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, die breite Verfügbarkeit spezialisierter neurologischer Versorgung sowie aktive Forschung und Entwicklung durch wichtige Pharma- und Biotech-Unternehmen, wobei die USA führend bei klinischen Studien und der Anwendung innovativer Therapien waren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) sein. Gründe hierfür sind das steigende Bewusstsein für seltene neurologische Erkrankungen, die sich ausbauende Gesundheitsinfrastruktur und der verbesserte Zugang zu fortschrittlichen Diagnoseverfahren und Therapien in Ländern wie China und Indien.

- Thrombozytenaggregationshemmer dominierten im Jahr 2024 den Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) mit einem Marktanteil von 40,6 %, was ihren weitverbreiteten Einsatz bei der Prävention von Schlaganfällen und der Behandlung von vaskulären Komplikationen im Zusammenhang mit der Erkrankung widerspiegelt.

Berichtsumfang und Marktsegmentierung für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)

|

Attribute |

Zerebrale autosomal-dominante Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL): Wichtige Markteinblicke in die Behandlung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends bei der Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)

Fortschritte bei Gentests und zielgerichteten Therapien

- Ein bedeutender Trend auf dem globalen Markt für CADASIL-Behandlungen ist die zunehmende Integration fortschrittlicher Gentests in die Entwicklung gezielter Therapieoptionen. Diese Innovationen verbessern die Früherkennung und ermöglichen personalisiertere Behandlungsstrategien für Patienten.

- So ermöglichen beispielsweise Sequenzierungspanels der nächsten Generation Klinikern die hochpräzise Identifizierung von NOTCH3-Genmutationen, was ein frühzeitiges Eingreifen und eine verbesserte Patientenversorgung ermöglicht. Ebenso werden neue Therapien entwickelt, um die für CADASIL-Patienten spezifischen vaskulären Funktionsstörungen und neurologischen Symptome zu behandeln.

- Fortschritte bei den Behandlungsansätzen, wie personalisierte Medikamentenpläne und neuroprotektive Strategien, ermöglichen eine bessere Behandlung von Schlaganfallfolgen, kognitiven Beeinträchtigungen und Migränesymptomen. Laufende klinische Studien erforschen zudem krankheitsmodifizierende Therapien, die darauf abzielen, das Fortschreiten der Erkrankung zu verlangsamen.

- Die Integration dieser diagnostischen und therapeutischen Innovationen in elektronische Patientenakten und Fernüberwachungssysteme unterstützt eine besser koordinierte Versorgung und ermöglicht es Ärzten, die Reaktionen der Patienten zu verfolgen und die Behandlungspläne im Laufe der Zeit zu optimieren.

- Dieser Trend hin zu Präzisionsmedizin und frühzeitiger Intervention verändert grundlegend die Erwartungen der Patienten an die Behandlung von CADASIL. Daher investieren Pharma- und Biotech-Unternehmen in die Forschung an zielgerichteten Medikamenten und unterstützenden Therapien, die speziell auf das genetische und klinische Profil der Erkrankung abgestimmt sind.

- Die Nutzung fortschrittlicher Diagnostik und personalisierter Therapien nimmt in Krankenhäusern und Fachkliniken rasant zu, da Patienten und Gesundheitsdienstleister zeitnahe, effektive und maßgeschneiderte Behandlungslösungen priorisieren.

Marktdynamik der Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)

Treiber

Steigendes Bewusstsein und frühzeitige Diagnose fördern die Akzeptanz von Behandlungen

- Das zunehmende Bewusstsein für CADASIL bei medizinischem Fachpersonal und Patienten, verbunden mit Fortschritten in der genetischen Diagnostik, ist ein wesentlicher Faktor für die steigende Nachfrage nach Behandlungsmöglichkeiten.

- Beispielsweise erweiterten im Jahr 2024 mehrere klinische Zentren in Nordamerika und Europa ihre CADASIL-Screeningprogramme mithilfe fortschrittlicher Genpanels, um Risikopatienten früher zu identifizieren. Es wird erwartet, dass diese Initiativen das Marktwachstum im Prognosezeitraum vorantreiben werden.

- Eine frühzeitige Diagnose ermöglicht rechtzeitige Interventionen mit Thrombozytenaggregationshemmern, unterstützenden Therapien und Symptommanagement, wodurch die Behandlungsergebnisse verbessert und das Risiko schwerwiegender Komplikationen verringert werden.

- Zudem ermutigt der zunehmende Fokus auf Präzisionsmedizin und personalisierte Behandlungspläne die Gesundheitsdienstleister dazu, neue Therapieansätze zu verfolgen.

- Das wachsende Bewusstsein und die zunehmende Interessenvertretung von Patienten mit seltenen neurologischen Erkrankungen veranlassen Krankenhäuser und Spezialkliniken dazu, eine umfassende Versorgung anzubieten, einschließlich genetischer Beratung, Behandlungsüberwachung und unterstützender Therapien.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und geringes Bewusstsein in Schwellenländern

- Die hohen Kosten für fortschrittliche Diagnoseverfahren und zielgerichtete Therapien bei CADASIL stellen ein erhebliches Hindernis für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsländern mit begrenzter Gesundheitsinfrastruktur.

- Beispielsweise können die Kosten für Gentests und neuartige Therapieoptionen für manche Patienten unerschwinglich sein, was den Zugang und die Akzeptanz einschränkt.

- Zudem verzögert das mangelnde Bewusstsein und Verständnis für CADASIL bei Allgemeinmedizinern und Patienten in Schwellenländern die Diagnose und den Behandlungsbeginn.

- Die Bewältigung dieser Herausforderungen durch Patientenaufklärung, Schulung von medizinischem Fachpersonal, Ausweitung des Versicherungsschutzes und Entwicklung kosteneffektiver Therapien wird entscheidend sein, um den Zugang zu Behandlungen zu verbessern.

- Die fortgesetzten Bemühungen von Pharmaunternehmen und Gesundheitsorganisationen, erschwingliche Lösungen anzubieten, gepaart mit Aufklärungskampagnen, werden für ein nachhaltiges Marktwachstum und verbesserte Patientenergebnisse von entscheidender Bedeutung sein.

Marktübersicht für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)

Der Markt ist segmentiert nach Behandlungsart, Medikamenten, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für die Therapie der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) in Physiotherapie, Ergotherapie, Thrombolysetherapie und weitere Verfahren unterteilt. Das Segment Physiotherapie dominierte den Markt mit einem Umsatzanteil von rund 42,5 % im Jahr 2024. Physiotherapie wird häufig zur Behandlung von Mobilitätseinschränkungen, Schlaganfall-ähnlichen Episoden und der allgemeinen neurologischen Verschlechterung im Zusammenhang mit CADASIL eingesetzt. Sie hilft Patienten, ihre funktionelle Unabhängigkeit zu bewahren, verbessert ihre Lebensqualität und reduziert die langfristige Belastung der Angehörigen. Die Dominanz dieses Segments wird durch die starke Akzeptanz in Krankenhäusern und Fachkliniken gestützt, wo strukturierte Rehabilitationsprogramme implementiert werden. Darüber hinaus treibt die Verfügbarkeit von qualifizierten Therapeuten und etablierten Protokollen für seltene neurologische Erkrankungen die kontinuierliche Nachfrage nach Physiotherapie in der CADASIL-Behandlung an.

Der Bereich der Ergotherapie wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Anerkennung ihrer Bedeutung für die Unterstützung von Patienten bei der Bewältigung des Alltags trotz kognitiver oder motorischer Beeinträchtigungen. Die Ergotherapie konzentriert sich darauf, Patienten mithilfe von Hilfsmitteln und individuellen Interventionen zu befähigen, sich an funktionelle Herausforderungen anzupassen und so ihre Selbstständigkeit zu erhalten. Das wachsende Bewusstsein von Gesundheitsdienstleistern und Pflegekräften für die Vorteile einer frühzeitigen ergotherapeutischen Intervention sowie der Ausbau spezialisierter Klinikangebote in Industrie- und Schwellenländern fördern die zunehmende Verbreitung dieser Behandlungsform.

- Durch Drogen

Basierend auf den eingesetzten Medikamenten ist der Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) in Thrombozytenaggregationshemmer, Acetylcholinesterasehemmer, Antikonvulsiva und Sonstige unterteilt. Das Segment der Thrombozytenaggregationshemmer dominierte den Markt mit einem Anteil von 40,6 % im Jahr 2024, da diese Medikamente häufig zur Prävention von Schlaganfällen und vaskulären Komplikationen verschrieben werden, die die Hauptrisiken bei CADASIL-Patienten darstellen. Ihre Wirksamkeit bei der Reduktion wiederkehrender ischämischer Ereignisse macht sie zu einer Standardbehandlungsoption in Krankenhäusern und Fachkliniken. Die Marktführerschaft wird zudem durch die hohe Patientenadhärenz bei der oralen Thrombozytenaggregationshemmung, die vergleichsweise niedrigeren Kosten gegenüber neuartigen zielgerichteten Therapien und die hohe Vertrautheit der Ärzte mit diesen Medikamenten gestützt.

Es wird erwartet, dass das Segment der Acetylcholinesterase-Hemmer im Prognosezeitraum am schnellsten wachsen wird. Treiber dieser Entwicklung sind laufende klinische Studien, die das Potenzial dieser Medikamente zur Verbesserung kognitiver Funktionen und zur Linderung von Demenzsymptomen bei CADASIL-Patienten untersuchen. Die zunehmende Fokussierung auf die symptomatische Behandlung kognitiver Beeinträchtigungen und die steigende Zahl von Patienten, bei denen dank fortschrittlicher Gentests frühzeitig eine Diagnose gestellt wird, beschleunigen die Anwendung dieser Medikamente. Pharmaunternehmen investieren zudem in die Entwicklung neuerer Formulierungen mit verbesserter Wirksamkeit und Verträglichkeit, was zum rasanten Wachstum dieses Segments beiträgt.

- Auf dem Weg der Verwaltung

Der Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) ist nach Verabreichungsweg in orale und parenterale Medikamente unterteilt. Das orale Segment dominierte den Markt im Jahr 2024 mit einem Anteil von 65 %, was auf die einfache Anwendung und die hohe Patientenadhärenz zurückzuführen ist. Die meisten Thrombozytenaggregationshemmer, Acetylcholinesterase-Hemmer und Antikonvulsiva sind in oraler Form erhältlich, sodass Patienten die Therapie zu Hause mit minimaler ärztlicher Überwachung durchführen können. Krankenhäuser und ambulante Pflegedienste bevorzugen orale Medikamente für die ambulante Behandlung aufgrund der geringeren Kosten und der einfacheren Langzeitadhärenz.

Im Segment der parenteralen Therapien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum erwartet. Dies ist auf die Entwicklung injizierbarer Therapien für krankheitsmodifizierende Eingriffe und gezielter neuroprotektiver Wirkstoffe zurückzuführen. Mit dem Eintritt neuer Biologika und fortschrittlicher Therapeutika in klinische Studien wird die parenterale Verabreichung notwendig, um Bioverfügbarkeit und Wirksamkeit zu gewährleisten, insbesondere bei Patienten mit schweren oder fortschreitenden Symptomen. Der Ausbau der Infrastruktur spezialisierter Kliniken und Schulungen zur parenteralen Therapie tragen ebenfalls zu diesem Wachstum bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 50 % im Jahr 2024, da Krankenhäuser eine strukturierte Versorgung, Zugang zu spezialisierten Neurologen, Rehabilitationsprogramme und eine kontinuierliche Überwachung der Behandlungsergebnisse bieten. Krankenhäuser dienen als primäre Anlaufstelle für Diagnose, Therapiebeginn und Komplikationsmanagement und sind daher in der CADASIL-Versorgung von entscheidender Bedeutung. Die Verfügbarkeit multidisziplinärer Teams und integrierter Behandlungsansätze in Krankenhäusern stärkt die Marktposition dieses Segments zusätzlich.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Einrichtung von Zentren für seltene Erkrankungen und neurologisch spezialisierten Kliniken. Diese Kliniken bieten personalisierte Patientenbetreuung, Zugang zu fortschrittlichen Diagnoseverfahren und die Teilnahme an klinischen Studien, was für CADASIL-Patienten, die eine spezialisierte Behandlung suchen, besonders attraktiv ist. Das wachsende Bewusstsein für CADASIL und die frühzeitige Überweisung durch Hausärzte beschleunigen die Inanspruchnahme der Leistungen von Spezialkliniken, insbesondere in entwickelten Regionen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) in Krankenhausapotheken, Einzelhandelsapotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024 mit einem Anteil von 55 %. Dies ist auf die strukturierte Abgabe verordneter Therapien, insbesondere von Thrombozytenaggregationshemmern und unterstützenden Medikamenten, sowie die engmaschige Überwachung der Patientenadhärenz zurückzuführen. Krankenhäuser integrieren pharmazeutische Dienstleistungen häufig in die klinische Versorgung, um einen zeitnahen Zugang zu Medikamenten zu gewährleisten und das Komplikationsrisiko zu reduzieren.

Das Segment der Einzelhandelsapotheken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Gründe hierfür sind die zunehmende Nutzung von häuslicher Pflege, die verbesserte Verfügbarkeit von Medikamenten in lokalen Apotheken und das steigende Bewusstsein der Patienten für das Management von CADASIL. Der Ausbau von Einzelhandelsapothekennetzen in Schwellenländern und das Wachstum von E-Apotheken-Diensten erleichtern den Zugang zu Medikamenten und fördern so die Nutzung dieses Segments. Die steigende Beliebtheit von E-Apotheken-Diensten trägt ebenfalls zu einem einfacheren Zugang zu Medikamenten und damit zur verstärkten Nutzung dieses Segments bei.

Regionale Analyse des Behandlungsmarktes für die zerebrale autosomal-dominante Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

- Nordamerika dominierte den Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, die breite Verfügbarkeit spezialisierter neurologischer Versorgung sowie aktive Forschung und Entwicklung durch wichtige Pharma- und Biotech-Unternehmen, wobei die USA führend bei klinischen Studien und der Anwendung innovativer Therapien waren.

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf eine frühzeitige Diagnose, den Zugang zu multidisziplinären Behandlungsteams und fortschrittliche Behandlungsoptionen wie Thrombozytenaggregationshemmer und unterstützende Rehabilitation, die für die Behandlung der fortschreitenden neurologischen Symptome von CADASIL unerlässlich sind.

- Die weitverbreitete Anwendung von Gentests, verbunden mit etablierten klinischen Leitlinien und intensiven Forschungs- und Entwicklungsaktivitäten von Pharma- und Biotech-Unternehmen, stärkt die führende Position Nordamerikas auf dem Markt für CADASIL-Behandlungen zusätzlich.

Einblick in den US-amerikanischen Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

Der US-amerikanische Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die breite Verfügbarkeit fortschrittlicher Diagnoseverfahren, einschließlich Gentests auf NOTCH3-Mutationen, sowie das zunehmende Bewusstsein für seltene neurologische Erkrankungen. Patienten legen immer mehr Wert auf eine frühzeitige Diagnose und effektive Behandlung von Schlaganfall-ähnlichen Symptomen, kognitiven Beeinträchtigungen und Migränesymptomen im Zusammenhang mit CADASIL. Die Anwendung von Thrombozytenaggregationshemmern, Rehabilitationsprogrammen und gezielten unterstützenden Behandlungen in Krankenhäusern und spezialisierten Kliniken stärkt das Marktwachstum zusätzlich. Darüber hinaus fördern intensive Forschungs- und Entwicklungsaktivitäten sowie die aktive Teilnahme an klinischen Studien die Einführung innovativer Therapien und treiben so die Marktexpansion in den USA voran.

Einblick in den europäischen Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

Der europäische Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das wachsende Bewusstsein für seltene genetische Erkrankungen, steigende Investitionen in die neurologische Forschung und eine gut ausgebaute Gesundheitsinfrastruktur. Die zunehmende Urbanisierung und der Ausbau spezialisierter neurologischer Zentren tragen zu höheren Diagnosequoten bei, während staatliche Programme zur Unterstützung des Managements seltener Erkrankungen Patienten dazu ermutigen, eine angemessene Behandlung in Anspruch zu nehmen. Europas starker Fokus auf Patientensicherheit, frühzeitige Intervention und die Integration der klinischen Versorgung mit genetischer Beratung fördert die zunehmende Anwendung von CADASIL-Therapien in Krankenhäusern und Fachkliniken.

Einblick in den britischen Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

Der britische Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein von Ärzten und Patienten für Früherkennung und Krankheitsmanagement. Die zunehmende Häufigkeit von Schlaganfällen und kognitiven Störungen sowie eine starke Gesundheitspolitik zur Unterstützung der Versorgung seltener Erkrankungen fördern den Einsatz fortschrittlicher Diagnose- und Behandlungsmethoden. Darüber hinaus erleichtern spezialisierte neurologische Kliniken und eine etablierte E-Health- und Telemedizin-Infrastruktur den Patienten den Zugang zu Behandlungen und die kontinuierliche Überwachung und tragen so weiter zum Marktwachstum bei.

Einblick in den deutschen Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

Der deutsche Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene neurologische Erkrankungen und der starke Fokus auf Präzisionsmedizin. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, die hohe Erreichbarkeit spezialisierter neurologischer Zentren und der Schwerpunkt auf Forschung und Innovation fördern die Anwendung von CADASIL-Therapien. Die Integration von Gentests, Prävention und personalisierten Therapieoptionen in die Standardversorgung unterstützt ein patientenzentriertes Management und trägt zum stetigen Wachstum des Marktes in Deutschland bei.

Einblick in den Behandlungsmarkt für die zerebrale autosomal-dominante Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) im asiatisch-pazifischen Raum

Der Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind das steigende Bewusstsein für seltene neurologische Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Verfügbarkeit fortschrittlicher Diagnose- und Behandlungsmöglichkeiten in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung des Managements seltener Erkrankungen und des verbesserten Zugangs zu spezialisierten Behandlungszentren beschleunigen die Früherkennung und -behandlung. Darüber hinaus begünstigen die steigende Anzahl von Neurologen und das wachsende Engagement von Patienten mit seltenen Erkrankungen die Anwendung von CADASIL-Therapien in Krankenhäusern und Kliniken der Region.

Einblick in den japanischen Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

Der japanische Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, des hohen Patientenbewusstseins und des Fokus auf Früherkennung durch Gentests an Dynamik. Die zunehmende Häufigkeit von Schlaganfällen und kognitiven Beeinträchtigungen im Zusammenhang mit CADASIL unterstreicht die Notwendigkeit einer zeitnahen Intervention mittels Thrombozytenaggregationshemmern und unterstützender Behandlung. Die Integration des CADASIL-Managements in spezialisierte neurologische Zentren und Telemedizinplattformen ermöglicht eine kontinuierliche Patientenüberwachung, verbessert die Behandlungsergebnisse und fördert das Marktwachstum.

Einblick in den indischen Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL).

Der indische Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf das wachsende Bewusstsein für seltene neurologische Erkrankungen, den raschen Ausbau der Gesundheitsinfrastruktur und die zunehmende Verfügbarkeit moderner Diagnoseverfahren zurückzuführen. Patienten suchen vermehrt frühzeitig eine Diagnose und Behandlung in Krankenhäusern und Spezialkliniken, unterstützt durch staatliche Initiativen zur Versorgung seltener Erkrankungen. Darüber hinaus sind der zunehmende Zugang zu erschwinglichen Therapien, die steigende Anzahl von Neurologen und eine verbesserte Patientenaufklärung Schlüsselfaktoren für das Wachstum des CADASIL-Behandlungsmarktes in Indien.

Marktanteil der Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)

Die Behandlungsbranche für die zerebrale autosomal-dominante Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abbvie Inc. (USA)

- Fresenius Kabi AG Deutschland)

- Hikma Pharmaceuticals PLC (UK)

- Athenex, Inc (USA)

- Eisai Co., Ltd (Japan)

- Jubilant Life Sciences Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd (Indien)

- Zydus Cadila (Indien)

- Aurobindo Pharma (Indien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Deutschland)

- WOCKHARDT (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Inc. (Indien)

- Unichem Laboratories (Indien)

- Stemedica Cell Technologies (USA)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)?

- Im Juni 2025 veröffentlichte arXiv eine umfassende Übersichtsarbeit, die neue Ansätze der Immun- und Zelltherapie zur Behandlung von CADASIL beleuchtete. Die Arbeit erörterte verschiedene Strategien, darunter Genomeditierung, zellbasierte Therapien und Immuninterventionen, mit dem Ziel, den Krankheitsverlauf zu beeinflussen und die Langzeitergebnisse für Patienten mit CADASIL zu verbessern.

- Im Juni 2025 veranstaltete cureCADASIL in Itasca, Illinois, ihr jährliches Patienten-Forscher-Treffen. Im Mittelpunkt standen die Förderung der Forschung und die Stärkung der Zusammenarbeit zwischen Patienten und Forschern. Die Veranstaltung umfasste Präsentationen zu aktuellen wissenschaftlichen Entwicklungen und bot Patienten eine Plattform zum Erfahrungsaustausch, um so zu einem patientenzentrierteren Ansatz in der CADASIL-Forschung beizutragen.

- Im Dezember 2024 brachte das CERVCO-Symposium führende Forscher und Kliniker zusammen, um Fortschritte in der CADASIL-Forschung und -Behandlung zu diskutieren. Die Veranstaltung unterstrich die Bedeutung internationaler Zusammenarbeit und patientenzentrierter Versorgung bei der Bekämpfung seltener Erkrankungen wie CADASIL und förderte globale Bemühungen zur Verbesserung der Behandlungsergebnisse.

- Im Juli 2024 veröffentlichte das „Journal of Neurology, Neurosurgery & Psychiatry“ aktualisierte Risikoeinschätzungen für CADASIL-Patienten auf Grundlage einer 23-jährigen Studie mit 555 Teilnehmern. Die Ergebnisse deuten darauf hin, dass sich das klinische Bild der Erkrankung im Laufe der Zeit verbessern könnte, möglicherweise aufgrund einer Reduktion vaskulärer Risikofaktoren wie Rauchen. Diese Forschung ist für die Patientenberatung von entscheidender Bedeutung, da sie ein differenzierteres Verständnis des Krankheitsverlaufs ermöglicht und die Wichtigkeit des Managements kardiovaskulärer Risikofaktoren unterstreicht.

- Im Januar 2023 berichtete eine in EMBO Molecular Medicine veröffentlichte Studie über den erfolgreichen Einsatz einer aktiven Immunisierungstherapie in einem Mausmodell von CADASIL. Die Forscher entwickelten einen neuartigen Ansatz, um gezielt das mutierte NOTCH3-Protein anzugreifen, das sich bei CADASIL-Patienten um die glatten Muskelzellen der Blutgefäße ansammelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ARTERIOPATHIE DES ZEREBRALEN MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL)

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 Daten zum Absatzvolumen

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ZEREBRALEN ARTERIOPATHIE MIT SUBKORTIKALEN INFARKTEN UND LEUKOENCEPHALOPATHIE (CADASIL): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 Fusionen und Übernahmen

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 Häufigkeit aller Fälle nach Geschlecht

11.2 BEHANDLUNGSRATE

11.3 STERBLICHTRETTUNGSRATE

11.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

11.5 Behandlungserfolgsraten der Patienten

12. Einhaltung gesetzlicher Bestimmungen

12.1 Aufsichtsbehörden

12.2 Regulatorische Klassifizierungen

12.2.1 Klasse I

12.2.2 Klasse II

12.2.3 Klasse III

12.3 Einreichungen bei den Aufsichtsbehörden

12.4 Internationale Harmonisierung

12.5 Compliance- und Qualitätsmanagementsysteme

12.6 Regulatorische Herausforderungen und Strategien

13 PIPELINE-ANALYSE

13.1 Klinische Studien und Phasenanalyse

13.2 Drogentherapie-Pipeline

13.3 PHASE III KANDIDATEN

13.4 PHASE-II-KANDIDATEN

13.5 PHASE-I-KANDIDATEN

13.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIEN ZUR AUTOSOMAL-DOMINANTEN ARTERIOPATHIE MIT SUBKORTIKALEN INFARKTEN UND LEUKOENCEPHALOPATHIE (CADASIL)

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR ZEREBRALE AUTOSOMAL-DOMINANTE ARTERIOPATHIE MIT SUBKORTIKALEN INFARKTEN UND LEUKOENCEPHALOPATHIE (CADASIL)

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht auf dem Markt XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE BEI ZEREBRALER AUTOSOMAL-DOMINANTER ARTERIOPATHIE MIT SUBKORTIKALEN INFARKTEN UND LEUKOENCEPHALOPATHIE (CADASIL)

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR ZEREBRALE AUTOSOMAL-DOMINANTE ARTERIOPATHIE MIT SUBKORTIKALEN INFARKTEN UND LEUKOENCEPHALOPATHIE (CADASIL)

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1 TOP-ENTITÄTEN BASIEREND AUF EINEM F&E-BLANCE FÜR ZEREBRALE AUTOSOMAL-DOMINANTE ARTERIOPATHIE MIT SUBKORTIKALEN INFARKTEN UND LEUKOENCEPHALOPATHIE (CADASIL)

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

14. Erstattungsrahmen

15 Chancenkartenanalyse

16 WERTKETTENANALYSE

17 GESUNDHEITSWIRTSCHAFT

17.1 Gesundheitsausgaben

17.2 Investitionsausgaben

17.3 Investitionstrends

17.4 Investitionszuweisung

17.5 Finanzierungsquellen

17.6 Branchen-Benchmarks

17,7 BIP-Verhältnis zum Gesamt-BIP

17.8 Struktur des Gesundheitssystems

17.9 Regierungspolitik

17.1 Wirtschaftliche Entwicklung

18. Weltweiter Markt für die Behandlung der autosomal-dominanten zerebralen Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL), nach Behandlungsart

18.1 ÜBERSICHT

18.2 MEDIKAMENTE

18.2.1 Thrombozytenaggregationshemmer

18.2.1.1. NACH TYP

18.2.1.1.1. ASPIRIN

18.2.1.1.2. Clopidogrel

18.2.1.2. AUF DEM VERWALTUNGSWEG

18.2.1.2.1. MÜNDLICH

18.2.1.2.2. PARENTERAL

18.2.1.2.3. ANDERE

18.2.2 Acetylcholinesterase-Inhibitor

18.2.2.1. NACH TYP

18.2.2.1.1. DONEPEZIL

18.2.2.1.2. Rivastigmin

18.2.2.2. AUF DEM VERWALTUNGSWEG

18.2.2.2.1. MÜNDLICH

18.2.2.2.2. PARENTERAL

18.2.2.2.3. ANDERE

18.2.3 Antikonvulsivum

18.2.3.1. NACH TYP

18.2.3.1.1. LEVETIRACETAM

18.2.3.1.2. Lamotrigin

18.2.3.2. AUF DEM VERWALTUNGSWEG

18.2.3.2.1. MÜNDLICH

18.2.3.2.2. PARENTERAL

18.2.3.2.3. ANDERE

18.2.4 ANTIHYPERTENSIV

18.2.4.1. NACH TYP

18.2.4.1.1. Amlodipin

18.2.4.1.2. LOSARTAN

18.2.4.1.3. ATENOLOL

18.2.4.2. AUF DEM VERWALTUNGSWEG

18.2.4.2.1. MÜNDLICH

18.2.4.2.2. PARENTERAL

18.2.4.2.3. ANDERE

18.2.5 Antidepressiva

18.2.5.1. AUF DEM VERWALTUNGSWEG

18.2.5.1.1. MÜNDLICH

18.2.5.1.2. PARENTERAL

18.2.5.1.3. ANDERE

18.2.6 NEUE/PIPELINE-DRUCKER

18.2.7 ANDERE

18.3 THERAPIE

18.3.1 PHYSIOTHERAPIE

18.3.1.1. MARKTWERT (Mio. USD)

18.3.1.2. Marktvolumen (Millionen)

18.3.1.3. Durchschnittlicher Verkaufspreis (USD)

18.3.1.4. THERAPIEKOSTEN

18.3.2 Ergotherapie

18.3.2.1. MARKTWERT (Mio. USD)

18.3.2.2. Marktvolumen (Millionen)

18.3.2.3. Durchschnittlicher Verkaufspreis (USD)

18.3.2.4. KOSTEN DER THERAPIE

18.3.3 Sprachtherapie

18.3.3.1. MARKTWERT (Mio. USD)

18.3.3.2. Marktvolumen (Millionen)

18.3.3.3. Durchschnittlicher Verkaufspreis (USD)

18.3.3.4. THERAPIEKOSTEN

18.3.4 Thrombolysetherapie

18.3.4.1. MARKTWERT (Mio. USD)

18.3.4.2. Marktvolumen (Millionen)

18.3.4.3. Durchschnittlicher Verkaufspreis (USD)

18.3.4.4. KOSTEN DER THERAPIE

18.3.5 Gefäßneurologie

18.3.5.1. MARKTWERT (Mio. USD)

18.3.5.2. Marktvolumen (Millionen)

18.3.5.3. ASP (USD)

18.3.5.4. KOSTEN DER THERAPIE

18.3.6 DERMATOLOGIE

18.3.6.1. MARKTWERT (Mio. USD)

18.3.6.2. Marktvolumen (Millionen)

18.3.6.3. ASP (USD)

18.3.6.4. THERAPIEKOSTEN

18.3.7 Psychiatrie

18.3.7.1. MARKTWERT (Mio. USD)

18.3.7.2. Marktvolumen (Millionen)

18.3.7.3. Durchschnittlicher Verkaufspreis (USD)

18.3.7.4. KOSTEN DER THERAPIE

18.3.8 Neuropsychologie

18.3.8.1. MARKTWERT (Mio. USD)

18.3.8.2. Marktvolumen (Millionen)

18.3.8.3. ASP (USD)

18.3.8.4. THERAPIEKOSTEN

18.3.9 ANDERE

19. Weltweiter Markt für die Behandlung der autosomal-dominanten zerebralen Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL), nach Typ

19.1 ÜBERSICHT

19.2 SYMPTOMATISCHE BEHANDLUNG

19.3 Unterstützende Behandlung

20. Weltweiter Markt für die Behandlung der autosomal-dominanten zerebralen Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL), nach Arzneimitteltyp

20.1 ÜBERSICHT

20.2 MARKENPRODUKTE

20.3 GENERIC

21 GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ZEREBRALEN ARTERIOPATHIE MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL), NACH VERABREICHUNGSART

21.1 ÜBERSICHT

21.2 MÜNDLICH

21.2.1 Tabletten

21.2.2 KAPSELN

21.2.3 ANDERE

21.3 PARENTERAL

21.4 ANDERE

22. Weltweiter Markt für die Behandlung der zerebralen autosomal-dominanten Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL), nach Altersgruppe

22.1 ÜBERSICHT

22.2 PÄDIATRIS

22.3 Erwachsene

22.4 GERIATRIC

23. Weltweiter Markt für die Behandlung der autosomal-dominanten zerebralen Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL), nach Geschlecht

23.1 ÜBERSICHT

23.2 MÄNNLICH

23.3 WEIBLICH

24 GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ARTERIOPATHIE DES ZEREBRALEN MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL), NACH ENDVERBRAUCHER

24.1 ÜBERSICHT

24.2 KRANKENHÄUSER

24.2.1 NACH TYP

24.2.1.1. ÖFFENTLICH

24.2.1.2. PRIVAT

24.2.2 Nach Ebene

24.2.2.1. Stufe 1

24.2.2.2. Stufe 2

24.2.2.3. Stufe 3

24.3 SPEZIALKLINIKEN

24.4 Häusliche Pflege

24.5 SONSTIGES

25 GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ZEREBRALEN ARTERIOPATHIE MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL), NACH VERTRIEBSKANÄLEN

25.1 ÜBERSICHT

25.2 Direktausschreibungen

25.3 Einzelhandelsumsätze

25.3.1 Krankenhausapotheken

25.3.2 Einzelhandelsapotheken

25.3.3 ANDERE

25.4 ANDERE

26 GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ZEREBRALEN ARTERIOPATHIE MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL), UNTERNEHMENSLANDSCHAFT

26.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

26.2 AKTIENANALYSE: NORDAMERIKA

26.3 AKTIENANALYSE: EUROPA

26.4 AKTIENANALYSE: ASIEN-PAZIFIK

26.5 Fusionen und Übernahmen

26.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

26.7 ERWEITERUNGEN

26.8 RECHTLICHE ÄNDERUNGEN

26.9 Partnerschaften und andere strategische Entwicklungen

27 GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ARTERIOPATHIE DES ZEREBRALEN MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL), SWOT- UND DBMR-ANALYSE

28 GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ARTERIOPATHIE DES ZEREBRALEN MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL), NACH REGIONEN

GLOBALER MARKT FÜR DIE BEHANDLUNG DER AUTOSOMAL-DOMINANTEN ARTERIOPATHIE DES ZEREBRALEN MIT SUBKORTIKALEN INFARKEN UND LEUKOENCEPHALOPATHIE (CADASIL), (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

28.1 NORDAMERIKA

28.1.1 US

28.1.2 KANADA

28.1.3 MEXIKO

28.2 EUROPA

28.2.1 DEUTSCHLAND

28.2.2 FRANKREICH

28.2.3 Vereinigtes Königreich

28.2.4 UNGARN

28.2.5 LITAUEN

28.2.6 ÖSTERREICH

28.2.7 IRLAND

28.2.8 NORWEGEN

28.2.9 POLEN

28.2.10 ITALIEN

28.2.11 SPANIEN

28.2.12 RUSSLAND

28.2.13 Türkei

28.2.14 NIEDERLANDE

28.2.15 SCHWEIZ

28.2.16 Übriges Europa

28.3 ASIEN-PAZIFIK

28.3.1 JAPAN

28.3.2 CHINA

28.3.3 SÜDKOREA

28.3.4 INDIEN

28.3.5 AUSTRALIEN

28.3.6 SINGAPUR

28.3.7 THAILAND

28.3.8 MALAYSIA

28.3.9 INDONESIEN

28.3.10 PHILIPPINEN

28.3.11 VIETNAM

28.3.12 Übriges Asien-Pazifik

28.4 SÜDAMERIKA

28.4.1 BRASILIEN

28.4.2 ARGENTINIEN

28.4.3 PERU

28.4.4 KOLUMBIEN

28.4.5 VENEZUELA

28.4.6 RESTLICHES SÜDAMERIKA

28.5 MITTLERER OSTEN UND AFRIKA

28.5.1 SÜDAFRIKA

28.5.2 SAUDI-ARABIEN

28.5.3 VAE

28.5.4 ÄGYPTEN

28.5.5 KUWAIT

28.5.6 ISRAEL

28.5.7 Übriger Naher Osten und Afrika

28.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

29. Globaler Markt für Behandlungen der autosomal-dominanten zerebralen Arteriopathie mit subkortikalen Infarkten und Leukenzephalopathie (CADASIL), Unternehmensprofil

29.1 ABBVIE INC

29.1.1 UNTERNEHMENSÜBERSICHT

29.1.2 Umsatzanalyse

29.1.3 GEOGRAFISCHE PRÄSENZ

29.1.4 PRODUKTPORTFOLIO

29.1.5 Aktuelle Entwicklungen

29.2 NOVARTIS AG.

29.2.1 Unternehmensübersicht

29.2.2 Umsatzanalyse

29.2.3 GEOGRAFISCHE PRÄSENZ

29.2.4 PRODUKTPORTFOLIO

29.2.5 Aktuelle Entwicklungen

29.3 SANOFI

29.3.1 Unternehmensübersicht

29.3.2 Umsatzanalyse

29.3.3 GEOGRAFISCHE PRÄSENZ

29.3.4 PRODUKTPORTFOLIO

29.3.5 Aktuelle Entwicklungen

29.4 PFIZER INC.

29.4.1 Unternehmensübersicht

29.4.2 Umsatzanalyse

29.4.3 GEOGRAFISCHE PRÄSENZ

29.4.4 PRODUKTPORTFOLIO

29.4.5 Aktuelle Entwicklungen

29.5 F. HOFFMANN-LA ROCHE LTD.

29.5.1 Unternehmensübersicht

29.5.2 Umsatzanalyse

29.5.3 GEOGRAFISCHE PRÄSENZ

29.5.4 PRODUKTPORTFOLIO

29.5.5 Aktuelle Entwicklungen

29.6 EUROAPI

29.6.1 Unternehmensübersicht

29.6.2 Umsatzanalyse

29.6.3 GEOGRAFISCHE PRÄSENZ

29.6.4 PRODUKTPORTFOLIO

29.6.5 Aktuelle Entwicklungen

29.7 CIPLA.

29.7.1 Unternehmensübersicht

29.7.2 Umsatzanalyse

29.7.3 GEOGRAFISCHE PRÄSENZ

29.7.4 PRODUKTPORTFOLIO

29.7.5 Aktuelle Entwicklungen

29.8 AAMORB PHARMACEUTICALS PRIVATE LIMITED.

29.8.1 Unternehmensübersicht

29.8.2 Umsatzanalyse

29.8.3 GEOGRAFISCHE PRÄSENZ

29.8.4 PRODUKTPORTFOLIO

29.8.5 Aktuelle Entwicklungen

29.9 AS PHARMA.

29.9.1 UNTERNEHMENSÜBERSICHT

29.9.2 Umsatzanalyse

29.9.3 GEOGRAFISCHE PRÄSENZ

29.9.4 PRODUKTPORTFOLIO

29.9.5 Aktuelle Entwicklungen

29.1 AKESISS

29.10.1 UNTERNEHMENSÜBERSICHT

29.10.2 Umsatzanalyse

29.10.3 GEOGRAFISCHE PRÄSENZ

29.10.4 PRODUKTPORTFOLIO

29.10.5 Aktuelle Entwicklungen

29.11 ALKEM

29.11.1 UNTERNEHMENSÜBERSICHT

29.11.2 Umsatzanalyse

29.11.3 GEOGRAFISCHE PRÄSENZ

29.11.4 PRODUKTPORTFOLIO

29.11.5 Aktuelle Entwicklungen

29.12 ARISTO

29.12.1 Unternehmensübersicht

29.12.2 Umsatzanalyse

29.12.3 GEOGRAFISCHE PRÄSENZ

29.12.4 PRODUKTPORTFOLIO

29.12.5 Aktuelle Entwicklungen

29.13 BIOCON

29.13.1 UNTERNEHMENSÜBERSICHT

29.13.2 Umsatzanalyse

29.13.3 GEOGRAFISCHE PRÄSENZ

29.13.4 PRODUKTPORTFOLIO

29.13.5 Aktuelle Entwicklungen

29.14 DR. REDDY'S LABORATORIES LTD.

29.14.1 UNTERNEHMENSÜBERSICHT

29.14.2 Umsatzanalyse

29.14.3 GEOGRAFISCHE PRÄSENZ

29.14.4 PRODUKTPORTFOLIO

29.14.5 Aktuelle Entwicklungen

29.15 BAYER AG

29.15.1 UNTERNEHMENSÜBERSICHT

29.15.2 Umsatzanalyse

29.15.3 GEOGRAFISCHE PRÄSENZ

29.15.4 PRODUKTPORTFOLIO

29.15.5 Aktuelle Entwicklungen

29.16 PIRAMAL ENTERPRISES LTD.

29.16.1 UNTERNEHMENSÜBERSICHT

29.16.2 Umsatzanalyse

29.16.3 GEOGRAFISCHE PRÄSENZ

29.16.4 PRODUKTPORTFOLIO

29.16.5 Aktuelle Entwicklungen

29.17 ZYDUS GROUP.

29.17.1 Unternehmensübersicht

29.17.2 Umsatzanalyse

29.17.3 GEOGRAFISCHE PRÄSENZ

29.17.4 PRODUKTPORTFOLIO

29.17.5 Aktuelle Entwicklungen

29.18 TEVA PHARMACEUTICAL INDUSTRIES LTD.

29.18.1 Unternehmensübersicht

29.18.2 Umsatzanalyse

29.18.3 GEOGRAFISCHE PRÄSENZ

29.18.4 PRODUKTPORTFOLIO

29.18.5 Aktuelle Entwicklungen

29.19 TORRENT PHARMACEUTICALS LTD

29.19.1 Unternehmensübersicht

29.19.2 Umsatzanalyse

29.19.3 GEOGRAFISCHE PRÄSENZ

29.19.4 PRODUKTPORTFOLIO

29.19.5 Aktuelle Entwicklungen

29.2 GLENMARK PHARMACEUTICALS LTD.

29.20.1 UNTERNEHMENSÜBERSICHT

29.20.2 Umsatzanalyse

29.20.3 GEOGRAFISCHE PRÄSENZ

29.20.4 PRODUKTPORTFOLIO

29.20.5 Aktuelle Entwicklungen

29.21 AMNEAL PHARMACEUTICALS LLC.

29.21.1 UNTERNEHMENSÜBERSICHT

29.21.2 Umsatzanalyse

29.21.3 GEOGRAFISCHE PRÄSENZ

29.21.4 PRODUKTPORTFOLIO

29.21.5 Aktuelle Entwicklungen

29.22 BRISTOL-MYERS SQUIBB COMPANY

29.22.1 Unternehmensübersicht

29.22.2 Umsatzanalyse

29.22.3 GEOGRAFISCHE PRÄSENZ

29.22.4 PRODUKTPORTFOLIO

29.22.5 Aktuelle Entwicklungen

29.23 ELI LILLY AND COMPANY.

29.23.1 UNTERNEHMENSÜBERSICHT

29.23.2 Umsatzanalyse

29.23.3 GEOGRAFISCHE PRÄSENZ

29.23.4 PRODUKTPORTFOLIO

29.23.5 Aktuelle Entwicklungen

29.24 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

29.24.1 UNTERNEHMENSÜBERSICHT

29.24.2 Umsatzanalyse

29.24.3 GEOGRAFISCHE PRÄSENZ

29.24.4 PRODUKTPORTFOLIO

29.24.5 Aktuelle Entwicklungen

29.25 LANNETT

29.25.1 UNTERNEHMENSÜBERSICHT

29.25.2 Umsatzanalyse

29.25.3 GEOGRAFISCHE PRÄSENZ

29.25.4 PRODUKTPORTFOLIO

29.25.5 Aktuelle Entwicklungen

29.26 EISAI CO., LTD.

29.26.1 UNTERNEHMENSÜBERSICHT

29.26.2 Umsatzanalyse

29.26.3 GEOGRAFISCHE PRÄSENZ

29.26.4 PRODUKTPORTFOLIO

29.26.5 Aktuelle Entwicklungen

29.27 IONIS PHARMACEUTICALS

29.27.1 Unternehmensübersicht

29.27.2 Umsatzanalyse

29.27.3 GEOGRAFISCHE PRÄSENZ

29.27.4 PRODUKTPORTFOLIO

29.27.5 Aktuelle Entwicklungen

29.28 DALTON PHARMA SERVICES

29.28.1 Unternehmensübersicht

29.28.2 Umsatzanalyse

29.28.3 GEOGRAFISCHE PRÄSENZ

29.28.4 PRODUKTPORTFOLIO

29.28.5 Aktuelle Entwicklungen

29.29 HIKMA PHARMACEUTICALS PLC

29.29.1 UNTERNEHMENSÜBERSICHT

29.29.2 Umsatzanalyse

29.29.3 GEOGRAFISCHE PRÄSENZ

29.29.4 PRODUKTPORTFOLIO

29.29.5 Aktuelle Entwicklungen

29.3 STERLING PHARMA SOLUTIONS

29.30.1 UNTERNEHMENSÜBERSICHT

29.30.2 Umsatzanalyse

29.30.3 GEOGRAFISCHE PRÄSENZ

29.30.4 PRODUKTPORTFOLIO

29.30.5 Aktuelle Entwicklungen

30 VERWANDTE BERICHTE

31. SCHLUSSFOLGERUNG

32 FRAGEBOGEN

33 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.