Global Cardiac Rhythm Management Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.10 Billion

USD

31.77 Billion

2024

2032

USD

21.10 Billion

USD

31.77 Billion

2024

2032

| 2025 –2032 | |

| USD 21.10 Billion | |

| USD 31.77 Billion | |

| % | |

|

Globale Marktsegmentierung für Geräte zur Herzrhythmuskontrolle nach Produkt (Herzschrittmacher, Defibrillatoren und kardiale Resynchronisationstherapie (CRT)), Anwendung (Bradykardie, Tachykardie, Herzinsuffizienz und andere), Endbenutzer (Krankenhaus, häusliche Pflege und ambulante Pflege) – Branchentrends und Prognose bis 2032

Geräte zur Herzrhythmuskontrolle Marktgröße

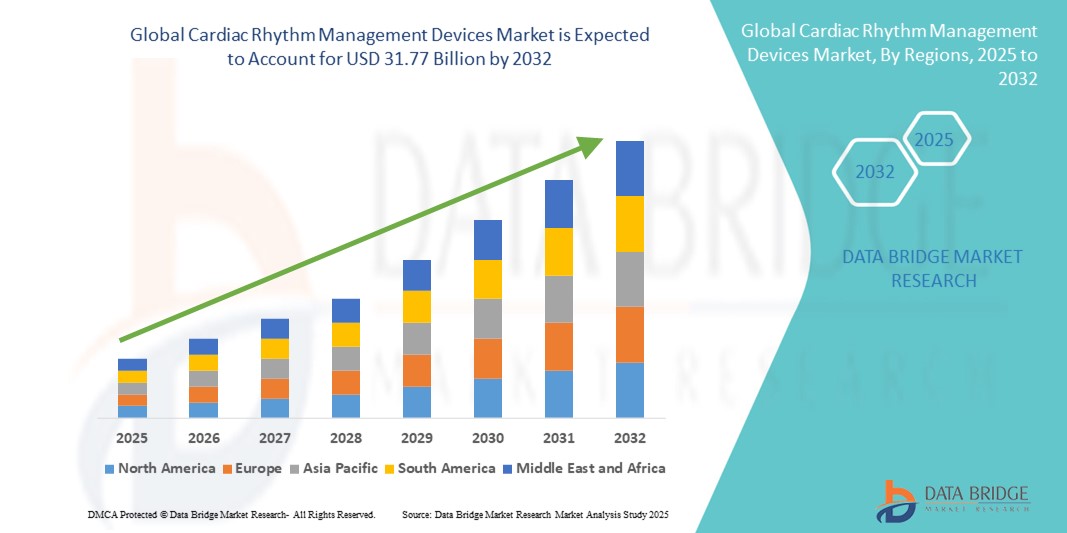

- Der globale Markt für Geräte zur Herzrhythmuskontrolle hatte im Jahr 2024 einen Wert von 21,10 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 31,77 Milliarden US-Dollar erreichen , bei einer CAGR von 5,25 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die alternde Bevölkerung und ein gesteigertes Bewusstsein für die Behandlung von Herzrhythmusstörungen vorangetrieben, was zu einer stärkeren Verbreitung implantierbarer und externer Herzrhythmusgeräte führt.

- Darüber hinaus machen Fortschritte in der Gerätetechnologie, darunter kabellose Herzschrittmacher, tragbare Defibrillatoren und Fernüberwachungssysteme, sowie die Nachfrage nach minimalinvasiven und patientenfreundlichen Lösungen CRM-Geräte zu unverzichtbaren Instrumenten für eine effektive Herzbehandlung. Diese kombinierten Faktoren treiben die Marktexpansion voran und beflügeln das allgemeine Branchenwachstum.

Marktanalyse für Geräte zur Herzrhythmuskontrolle

- Geräte zur Herzrhythmuskontrolle (CRM), darunter Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs) und Geräte zur kardialen Resynchronisationstherapie (CRT), sind für die Behandlung von Arrhythmien und anderen Herzrhythmusstörungen von entscheidender Bedeutung. Sie bieten lebensrettende Therapien und eine kontinuierliche Überwachung im Krankenhaus und zu Hause.

- Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die alternde Bevölkerung und das zunehmende Bewusstsein für das Management von Herzrhythmusstörungen sind neben den technologischen Fortschritten bei minimalinvasiven Verfahren und Fernüberwachungsmöglichkeiten die Hauptgründe für die Einführung von CRM-Geräten.

- Nordamerika dominierte den Markt für Geräte zur Herzrhythmuskontrolle mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch die frühe Einführung fortschrittlicher Herztechnologien, hohe Gesundheitsausgaben und eine starke Präsenz großer Gerätehersteller. Die USA verzeichneten ein signifikantes Wachstum bei der Geräteimplantation, angetrieben durch Innovationen bei kabellosen Herzschrittmachern und Fernüberwachungslösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Herzrhythmusmanagementgeräte sein. Dies ist auf die steigende Zahl von Herz-Kreislauf-Erkrankungen, den Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für Frühdiagnose- und Behandlungsmöglichkeiten zurückzuführen.

- Das Segment der Herzschrittmacher dominierte den Markt für Geräte zur Herzrhythmuskontrolle mit einem Marktanteil von 42,2 % im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit bei der Behandlung von Bradyarrhythmien und ihre breite Akzeptanz sowohl in Schwellen- als auch in Industrieländern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Herzrhythmusmanagementgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur Herzrhythmuskontrolle |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Geräte zur Herzrhythmuskontrolle

Fortschritte bei der Fernüberwachung und KI-gestützten Geräteverwaltung

- Ein wichtiger Trend auf dem globalen Markt für CRM-Geräte ist die zunehmende Integration künstlicher Intelligenz (KI) und Fernüberwachungsfunktionen in Herzgeräte, wodurch das Patientenmanagement, die Früherkennung von Herzrhythmusstörungen und personalisierte Therapieanpassungen verbessert werden.

- So ermöglicht beispielsweise das Fernüberwachungssystem MyCareLink Heart von Medtronic Ärzten die Echtzeitüberwachung der Herzschrittmacher- und ICD-Leistung, was rechtzeitige Interventionen und bessere Behandlungsergebnisse ermöglicht. Ebenso ermöglicht das CardioMEMS HF-System von Abbott eine kontinuierliche hämodynamische Überwachung zur Optimierung der Herzinsuffizienzbehandlung.

- KI-fähige CRM-Geräte können große Mengen an Patientendaten analysieren, um Herzrhythmusstörungen vorherzusagen, Geräteeinstellungen zu optimieren und Ärzte auf potenzielle Probleme aufmerksam zu machen. Einige moderne Herzschrittmacher und ICDs nutzen KI-Algorithmen, um subtile Veränderungen der Herzaktivität zu erkennen, wodurch Krankenhausaufenthalte reduziert und die Patientensicherheit erhöht wird.

- Durch die Integration mit mobilen und digitalen Gesundheitsplattformen können Patienten ihre Therapie verfolgen, automatische Warnmeldungen erhalten und Echtzeitdaten mit Gesundheitsdienstleistern teilen. Dies schafft eine vernetztere und proaktivere Behandlungserfahrung.

- Dieser Trend zu intelligenten, patientenzentrierten und vernetzten Geräten verändert die Erwartungen an die Herzversorgung. Unternehmen wie Boston Scientific entwickeln KI-gestützte CRM-Geräte, die prädiktive Analysen, Fernverwaltung und individuelle Therapieanpassungen ermöglichen.

- Die Nutzung KI-gestützter, fernüberwachter CRM-Geräte nimmt in Krankenhäusern und der häuslichen Pflege rasant zu, da Ärzte und Patienten Wert auf Komfort, kontinuierliche Überwachung und proaktives Krankheitsmanagement legen.

Marktdynamik für Herzrhythmusmanagementgeräte

Treiber

Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und Bewusstsein für die Behandlung von Arrhythmien

- Die zunehmende Zahl von Herz-Kreislauf-Erkrankungen, darunter Herzrhythmusstörungen, Herzinsuffizienz und plötzlicher Herzstillstand, ist ein wichtiger Treiber für die weltweite Einführung von CRM-Geräten.

- So brachte Boston Scientific im März 2024 ein verbessertes kabelloses Herzschrittmachersystem auf den Markt, um die Behandlungsergebnisse zu verbessern und die Geräteverfügbarkeit zu erweitern. Initiativen wie diese wichtiger Unternehmen dürften das Marktwachstum für CRM-Geräte im Prognosezeitraum ankurbeln.

- Das gestiegene Bewusstsein für die Früherkennung, regelmäßige Überwachung und Behandlung von Herzrhythmusstörungen ermutigt sowohl Ärzte als auch Patienten, fortschrittliche CRM-Technologien einzusetzen.

- Kontinuierliche Verbesserungen der Gerätesicherheit, Wirksamkeit und des Patientenkomforts sowie steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere in Schwellenländern, führen zu einer breiten Akzeptanz

- Die Nachfrage der Patienten nach minimalinvasiven, einfach zu handhabenden Geräten mit Funktionen wie Fernüberwachung, langer Batterielebensdauer und automatisierten Therapieanpassungen treibt das Marktwachstum weiter voran

Einschränkung/Herausforderung

Gerätekosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für fortschrittliche CRM-Geräte, darunter Herzschrittmacher, ICDs und CRT-Systeme, können die Akzeptanz insbesondere in preissensiblen oder sich entwickelnden Märkten einschränken. Premium-Funktionen wie kabellose Designs, KI-basierte Algorithmen und Fernüberwachung tragen zu höheren Vorlaufkosten bei.

- Darüber hinaus stellen strenge behördliche Genehmigungen und Compliance-Anforderungen in verschiedenen Regionen eine Herausforderung für die Hersteller dar, die möglicherweise die Markteinführung von Produkten verzögern und die Entwicklungskosten erhöhen.

- Sicherheitsbedenken im Zusammenhang mit Gerätefehlfunktionen, Batterieausfällen oder unangemessenen Schocks durch ICDs können bei Patienten und medizinischem Personal zu Bedenken führen.

- So kam es im Januar 2024 zu einem Rückruf bestimmter ICD-Modelle von Medtronic aufgrund von Batterieentladung. Dies beeinträchtigte vorübergehend das Marktvertrauen und verdeutlichte die Bedeutung der Gerätezuverlässigkeit. Unternehmen wie Abbott und Medtronic begegnen diesen Problemen durch strenge klinische Tests, Software-Updates und Patientenaufklärungsprogramme.

- Während die Kosten allmählich sinken und sich die Erstattungsrichtlinien in mehreren Regionen verbessern, kann der wahrgenommene Aufpreis für fortschrittliche CRM-Geräte die Akzeptanz bei bestimmten Patientengruppen immer noch einschränken.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, verbesserte regulatorische Leitlinien und robuste Patientenunterstützungsprogramme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Geräte zur Herzrhythmuskontrolle

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für Geräte zur Herzrhythmuskontrolle ist produktbezogen in Herzschrittmacher, Defibrillatoren und Geräte zur kardialen Resynchronisationstherapie (CRT) unterteilt. Das Segment der Herzschrittmacher dominierte den Markt mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit bei der Behandlung von Bradyarrhythmien und ihre breite Akzeptanz in Schwellen- und Industrieländern zurückzuführen ist. Herzschrittmacher werden häufig aufgrund ihrer minimalinvasiven Implantation, ihrer langfristigen Zuverlässigkeit und ihrer nachgewiesenen klinischen Ergebnisse bevorzugt. Das Segment profitiert zudem von technologischen Fortschritten wie kabellosen Herzschrittmachern, einer längeren Batterielebensdauer und Fernüberwachungsmöglichkeiten, die den Komfort und die Therapietreue der Patienten verbessern. Das ausgeprägte Bewusstsein von Kardiologen und Patienten für das Bradykardiemanagement fördert die Akzeptanz von Herzschrittmachern zusätzlich. Staatliche Initiativen und Versicherungsschutz in Schlüsselregionen erleichtern den Zugang zu diesen Geräten und unterstützen das Wachstum.

Das Segment der Defibrillatoren wird voraussichtlich zwischen 2025 und 2032 mit 23,4 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Zahl plötzlicher Herzstillstände und ventrikulärer Arrhythmien. Implantierbare Kardioverter-Defibrillatoren (ICDs) ermöglichen eine sofortige Therapie lebensbedrohlicher Arrhythmien, und Innovationen wie subkutane ICDs und tragbare Defibrillatoren erfreuen sich zunehmender Beliebtheit. Das wachsende Bewusstsein bei Risikogruppen und die Ausweitung der Kostenerstattung beschleunigen die Akzeptanz von Defibrillatoren, insbesondere in Schwellenländern. Die technologische Integration mit Fernüberwachungsplattformen verbessert zudem die Patientensicherheit und die ärztliche Überwachung und trägt so zu einem starken Marktwachstum bei.

- Nach Anwendung

Der Markt für Herzrhythmusmanagement-Geräte ist nach Anwendung in die Bereiche Bradykardie, Tachykardie, Herzinsuffizienz und andere unterteilt. Das Bradykardie-Segment dominierte den Markt im Jahr 2024, vor allem aufgrund der hohen Prävalenz von Sinusknotendysfunktion und AV-Block in der alternden Bevölkerung. Herzschrittmacher bleiben die Standardbehandlung, da sie eine effektive Symptombehandlung und eine Verbesserung der Lebensqualität ermöglichen. Die zunehmende Zahl geriatrischer Patienten und das Bewusstsein für die Früherkennung langsamer Herzrhythmen treiben den Umsatz dieses Segments. Technologische Fortschritte, darunter kabellose und MRT-kompatible Herzschrittmacher, verbessern die Behandlungswirksamkeit weiter. Kardiologen priorisieren die Gerätetherapie zur Bradykardiebehandlung aufgrund nachgewiesener klinischer Ergebnisse und Leitlinienempfehlungen.

Das Segment Herzinsuffizienz wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung von Geräten zur kardialen Resynchronisationstherapie (CRT). CRT verbessert die Herzfunktion, reduziert Krankenhausaufenthalte und erhöht die Überlebenschancen von Herzinsuffizienzpatienten mit Reizleitungsstörungen. Die steigende Prävalenz von Herzinsuffizienz, kombiniert mit Fortschritten wie Multipoint Pacing und Fernüberwachung, unterstützt das schnelle Wachstum. Sensibilisierungskampagnen und leitlinienbasierte Empfehlungen von Fachgesellschaften fördern die weltweite Verbreitung von CRT zusätzlich.

- Nach Endbenutzer

Der Markt für Herzrhythmusmanagement-Geräte ist nach Endnutzern in Krankenhäuser, häusliche Pflege und ambulante Pflege unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund des Bedarfs an spezialisierten Implantationsverfahren, postoperativer Überwachung und Zugang zu fortgeschrittener klinischer Expertise. Krankenhäuser bieten umfassende Einrichtungen zur Herzversorgung, darunter Elektrophysiologielabore und kardiologische Intensivstationen, was eine höhere Akzeptanz von CRM-Geräten ermöglicht. Kooperationen mit Geräteherstellern und klinische Schulungsprogramme für medizinisches Fachpersonal erweitern die Kapazitäten der Krankenhäuser und unterstützen die Umsatzdominanz.

Das Segment der häuslichen Pflege wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von Fernüberwachungstechnologien und die zunehmende Präferenz für patientenzentrierte Pflege. Tragbare Defibrillatoren, Fernüberwachung von Herzschrittmachern und Telemedizin ermöglichen Patienten die sichere Behandlung von Herzerkrankungen zu Hause. Die wachsende Zahl geriatrischer Patienten und Initiativen zur Behandlung chronischer Krankheiten tragen zusätzlich zum Wachstum des Segments bei. Der Komfort der kontinuierlichen Überwachung, die Reduzierung von Krankenhausbesuchen und die verbesserte Patienteneinbindung beschleunigen die Verbreitung von CRM-Geräten in der häuslichen Pflege.

Regionale Analyse des Marktes für Herzrhythmusmanagementgeräte

- Nordamerika dominierte den Markt für Geräte zur Herzrhythmuskontrolle mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch die frühe Einführung fortschrittlicher Herztechnologien, hohe Gesundheitsausgaben und eine starke Präsenz großer Gerätehersteller

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf fortschrittliche Funktionen wie kabellose Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs), Geräte zur kardialen Resynchronisationstherapie (CRT) und Fernüberwachungssysteme, die rechtzeitige Eingriffe und verbesserte Patientenergebnisse ermöglichen.

- Das Marktwachstum wird zusätzlich durch etablierte Erstattungsrichtlinien, hohe Gesundheitsausgaben und eine starke Präsenz großer Gerätehersteller wie Medtronic, Abbott und Boston Scientific unterstützt, die kontinuierlich in Innovation und klinische Forschung investieren.

Markteinblicke für Herzrhythmusmanagementgeräte in den USA

Der US-Markt für Geräte zur Herzrhythmuskontrolle erzielte 2024 den größten Umsatzanteil in Nordamerika, getrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die weite Verbreitung fortschrittlicher Herztechnologien. Das zunehmende Bewusstsein für Arrhythmie-Management und präventive Herzversorgung veranlasst sowohl Patienten als auch Gesundheitsdienstleister, Herzschrittmacher, ICDs und CRT-Geräte einzusetzen. Die zunehmende Integration von Fernüberwachungssystemen und KI-fähigen Geräten verbessert das Patientenmanagement und ermöglicht rechtzeitige Interventionen, was das Marktwachstum weiter unterstützt. Darüber hinaus treiben eine robuste Gesundheitsinfrastruktur, etablierte Erstattungsrichtlinien und die Präsenz großer Hersteller von CRM-Geräten wie Medtronic und Abbott das US-Marktwachstum weiter voran. Der Komfort von Heimüberwachungslösungen und minimalinvasiven Implantationsverfahren fördert eine breitere Akzeptanz bei Patienten, insbesondere bei älteren Menschen. Insgesamt bleiben die USA ein wichtiger Wachstumsmotor im nordamerikanischen Markt für CRM-Geräte.

Markteinblicke für Herzrhythmusmanagementgeräte in Europa

Der europäische Markt für Herzrhythmusmanagement-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und der zunehmenden Nutzung fortschrittlicher Therapielösungen. Strenge regulatorische Rahmenbedingungen, Gesundheitsinitiativen zur Früherkennung und Behandlung von Herzrhythmusstörungen sowie ein wachsendes Bewusstsein bei Ärzten und Patienten fördern die Nutzung von CRM-Geräten. Der Markt verzeichnet ein deutliches Wachstum in Krankenhäusern, der ambulanten Versorgung und bei Heimüberwachungsanwendungen. Die Geräte werden sowohl in neue Gesundheitseinrichtungen als auch in die Modernisierung bestehender Kardiologiestationen integriert. Europas Schwerpunkt auf Innovation, Patientensicherheit und die Integration digitaler Gesundheitstechnologien unterstützt das Marktwachstum ebenfalls.

Markteinblicke für Herzrhythmusmanagementgeräte in Großbritannien

Der britische Markt für Herzrhythmusmanagementgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Zahl von Herzrhythmusstörungen und Herzinsuffizienz sowie die steigende Nachfrage nach fortschrittlichen, patientenzentrierten Herztherapien zurückzuführen. Gesundheitsdienstleister konzentrieren sich auf Frühdiagnose, personalisierte Therapie und die Integration von Fernüberwachungslösungen, was die Geräteakzeptanz fördert. Die robuste britische Gesundheitsinfrastruktur, gepaart mit günstigen Erstattungsrichtlinien und wachsendem Patientenbewusstsein, stimuliert das Marktwachstum zusätzlich. Darüber hinaus fördern die wachsende geriatrische Bevölkerung und steigende Investitionen in häusliche Herzpflegelösungen die Einführung von Herzschrittmachern, ICDs und CRT-Geräten.

Markteinblicke für Herzrhythmusmanagementgeräte in Deutschland

Der deutsche Markt für Herzrhythmusmanagement-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Herz-Kreislauf-Gesundheit und fortschrittliche Behandlungsmöglichkeiten. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf technologische Innovation und Patientensicherheit, fördert die Einführung von CRM-Geräten in Krankenhäusern und spezialisierten Herzzentren. Die Integration von Fernüberwachungssystemen und KI-fähigen Geräten gewinnt an Bedeutung und ermöglicht Echtzeit-Einblicke und verbesserte Patientenergebnisse. Darüber hinaus unterstützt der Fokus auf minimalinvasive Verfahren und leitlinienbasierte Therapie ein nachhaltiges Marktwachstum.

Markteinblicke für Herzrhythmusmanagementgeräte im asiatisch-pazifischen Raum

Der Markt für Herzrhythmusmanagement-Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22 % wachsen. Dies ist auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Zahl älterer Menschen und die schnelle Urbanisierung in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bewusstsein für die Diagnose und Behandlung von Herzrhythmusstörungen sowie die wachsende Gesundheitsinfrastruktur fördern die Verbreitung von CRM-Geräten. Staatliche Initiativen zur Förderung von digitaler Gesundheit und Telemedizin sowie die zunehmende Erschwinglichkeit und Verfügbarkeit moderner Geräte treiben das Marktwachstum voran. In den Schwellenländern der Region Asien-Pazifik steigt die Zahl der Krankenhäuser und Kliniken mit modernen Elektrophysiologie- und Kardiologie-Einheiten stark an.

Markteinblicke für Geräte zur Herzrhythmuskontrolle in Japan

Der japanische Markt für Geräte zur Herzrhythmuskontrolle gewinnt aufgrund der alternden Bevölkerung, der hohen Zahl an Herz-Kreislauf-Erkrankungen und des Fokus auf fortschrittliche Gesundheitslösungen an Dynamik. Die Verbreitung von Herzschrittmachern, ICDs und CRT-Geräten nimmt zu, insbesondere in Krankenhäusern und der häuslichen Pflege, die Fernüberwachungs- und Telemedizinsysteme integrieren. Japans Schwerpunkt auf technologiebasierter Herzbehandlung, kombiniert mit einem hohen Patientenbewusstsein und staatlichen Gesundheitsinitiativen, fördert das Marktwachstum. Darüber hinaus unterstützt die Nachfrage nach minimalinvasiven, benutzerfreundlichen und KI-fähigen Geräten die Verbreitung sowohl in der stationären als auch in der klinischen Pflege.

Markteinblicke für Geräte zur Herzrhythmuskontrolle in Indien

Der indische Markt für Herzrhythmusmanagement-Geräte hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, steigende Gesundheitsausgaben und die rasante Urbanisierung zurückzuführen ist. Der Ausbau der Krankenhausinfrastruktur und das wachsende Bewusstsein für das Arrhythmiemanagement treiben die Geräteakzeptanz in Krankenhäusern, ambulanten Einrichtungen und im Bereich der Heimüberwachung voran. Der Trend zu digitaler Gesundheit und Telemedizin, kombiniert mit verbesserten Erschwinglichkeiten und der Präsenz inländischer und multinationaler Gerätehersteller, unterstützt das Marktwachstum. Darüber hinaus sind Indiens wachsende geriatrische Bevölkerung und die steigende Nachfrage nach minimalinvasiven und fernüberwachten Herztherapien wichtige Faktoren, die den Markt für CRM-Geräte ankurbeln.

Marktanteil von Geräten zur Herzrhythmuskontrolle

Die Branche der Geräte zur Herzrhythmuskontrolle wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- GE Healthcare (USA)

- LivaNova plc (Großbritannien)

- MicroPort Scientific Corporation (China)

- Terumo Corporation (Japan)

- Schiller AG (Schweiz)

- Stryker Corporation (USA)

- Nihon Kohden Corporation (Japan)

- Mindray Medical International Limited (China)

- Progetti Srl (Italien)

- CU Medical Systems Inc. (Südkorea)

- Cardiac Science Corporation (USA)

- AliveCor, Inc. (USA)

- Impulse Dynamics (Belgien)

- Oscor Inc. (USA)

- Pacetronix (Indien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Geräte zur Herzrhythmuskontrolle?

- Im Juli 2025 führte Philips seinen ECG AI Marketplace ein, der Kardiologieteams direkten Zugriff auf ein breites Portfolio an KI-Tools am Point of Care bietet. Diese Plattform soll den Zeitaufwand für die Überprüfung von EKG-Ergebnissen reduzieren, schnellere Diagnosen ermöglichen und die Betriebseffizienz verbessern, indem sie die Anbieterverbindungen für jede KI-Lösung verwaltet.

- Im März 2025 gab Abbott die CE-Kennzeichnung für sein Volt™ Pulsed Field Ablation (PFA)-System bekannt. Dieses System bietet eine neuartige Therapieoption für Patienten mit Herzrhythmusstörungen wie Vorhofflimmern. PFA nutzt hochenergetische elektrische Impulse für Ablationsverfahren und bietet damit potenziell Vorteile bei der präziseren Behandlung von Herzgewebe.

- Im Juni 2024 brachte Stryker den Monitor/Defibrillator LIFEPAK 35 auf den Markt, der erweiterte Lebenserhaltungsmaßnahmen sowohl im Rettungsdienst als auch im Krankenhaus unterstützt. Das Gerät verfügt über einen intuitiven Touchscreen, Echtzeit-Datenkonnektivität und ein ergonomisches Design. Diese Markteinführung unterstreicht den anhaltenden Fokus auf die Verbesserung der Benutzerfreundlichkeit und Effizienz externer Defibrillatoren für medizinisches Personal an vorderster Front.

- Im Januar 2024 gab Medtronic bekannt, dass seine kabellosen Herzschrittmacher Micra AV2 und Micra VR2 der nächsten Generation die CE-Kennzeichnung erhalten haben. Diese Geräte bieten im Vergleich zu ihren Vorgängern eine längere Batterielebensdauer und verbesserte Programmierbarkeit und behalten so die Vorteile der kabellosen Stimulation, wie weniger Komplikationen und bessere Patientenergebnisse. Die Zulassung markiert einen bedeutenden Schritt zur Weiterentwicklung der kabellosen Stimulationstechnologie in Europa.

- Im Juli 2023 gab Abbott die Zulassung des AVEIR-Zweikammer-(DR)-Schrittmachersystems ohne Elektroden durch die US-amerikanische Food and Drug Administration (FDA) bekannt. Dieses Gerät ist der weltweit erste Zweikammer-Schrittmacher ohne Elektroden und bietet die Möglichkeit, ein Vorhof- oder Ventrikelgerät allein oder beide zur Zweikammerunterstützung zu implantieren. Diese Innovation soll eine weniger invasive Lösung für Patienten mit langsamem Herzrhythmus bieten und die mit herkömmlichen transvenösen Elektroden verbundenen Komplikationen reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.