Global Cardiomyopathy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

512.95 Million

USD

684.38 Million

2024

2032

USD

512.95 Million

USD

684.38 Million

2024

2032

| 2025 –2032 | |

| USD 512.95 Million | |

| USD 684.38 Million | |

| % | |

|

Globale Marktsegmentierung für Kardiomyopathie nach Typ (hypertrophe, dilatative und restriktive Kardiomyopathie), Diagnose (Röntgen, Echokardiogramm, Elektrokardiogramm, MRT, CT-Scan, Blutuntersuchungen usw.), Behandlung (Medikamente, implantierbare Geräte, Herzpumpen, Kardioverter-Defibrillatoren usw.), Verabreichungsweg (oral, parenteral usw.), Endbenutzer (Kliniken, Krankenhäuser usw.), Vertriebskanal (Direktausschreibungen, Einzelhandel, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke usw.) – Branchentrends und Prognose bis 2032

Kardiomyopathie Marktgröße

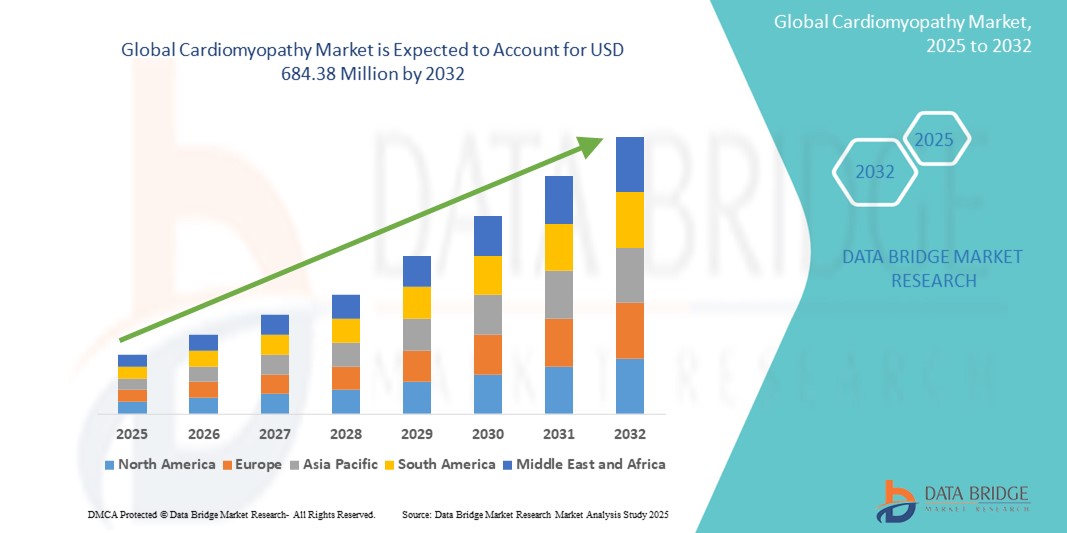

- Der globale Markt für Kardiomyopathien wurde im Jahr 2024 auf 512,95 Millionen US-Dollar geschätzt und soll bis 2032 einen Wert von 684,38 Millionen US-Dollar erreichen , bei einer CAGR von 3,67 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, das zunehmende Bewusstsein für Frühdiagnosen und Fortschritte bei bildgebenden Technologien wie Echokardiogrammen, MRTs und CT-Scans vorangetrieben.

- Darüber hinaus trägt die Nachfrage nach innovativen Behandlungsmöglichkeiten, darunter implantierbare Geräte, Kardioverter-Defibrillatoren und zielgerichtete Medikamente, zum Marktwachstum bei. Der verstärkte Fokus auf spezialisierte Versorgung in Kliniken und Krankenhäusern sowie ein verbesserter Zugang zur Gesundheitsinfrastruktur und zu Online-Apothekenkanälen treiben das Marktwachstum weiter voran, da Diagnose und Behandlung dadurch zugänglicher und effizienter werden.

Kardiomyopathie-Marktanalyse

- Kardiomyopathie, eine Gruppe von Erkrankungen, die die Pumpleistung des Herzmuskels beeinträchtigen, rückt aufgrund ihrer steigenden Prävalenz, der Beeinträchtigung der Lebensqualität und des Risikos von Herzversagen bei Nichtbehandlung in den Fokus der weltweiten Herzmedizin. Wichtige Diagnoseverfahren wie Echokardiogramme, MRTs, CTs und Blutuntersuchungen sind für die Früherkennung und das Management der Erkrankung sowohl im Krankenhaus als auch ambulant von zentraler Bedeutung.

- Die steigende Nachfrage nach Kardiomyopathie-Behandlungen ist vor allem auf die wachsende geriatrische Bevölkerung, die zunehmende Häufigkeit von Bluthochdruck, Diabetes und genetischen Erkrankungen sowie das steigende Bewusstsein für die Herz-Kreislauf-Gesundheit und regelmäßige Vorsorgeuntersuchungen zurückzuführen.

- Nordamerika dominiert den Kardiomyopathie-Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2025. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, hohe Diagnose- und Behandlungsraten sowie die starke Präsenz von Medizingeräteherstellern und Forschungseinrichtungen zurückzuführen. Insbesondere die USA verzeichnen ein stetiges Wachstum bei der Einführung implantierbarer Kardioverter-Defibrillatoren (ICDs) und Herzunterstützungssysteme (VADs), unterstützt durch günstige Erstattungsrichtlinien und klinische Innovationen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Kardiomyopathie-Markt sein. Gründe hierfür sind die Urbanisierung, steigende Investitionen im Gesundheitswesen und eine steigende Prävalenz von Herzerkrankungen, insbesondere in Indien, China und Südostasien.

- Das Segment der dilatativen Kardiomyopathie wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 46,3 % den Kardiomyopathie-Markt dominieren. Dies ist auf die hohe weltweite Prävalenz, den fortschreitenden Charakter und die Notwendigkeit einer Langzeitbehandlung sowie die zunehmende Verwendung oraler Medikamente und Geräteimplantate zur Behandlung der Krankheit zurückzuführen.

Berichtsumfang und Marktsegmentierung für Kardiomyopathie

|

Eigenschaften |

Wichtige Markteinblicke zur Kardiomyopathie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Kardiomyopathie

„ Präzisionsmedizin und genetische Profilerstellung rücken zunehmend in den Fokus “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Kardiomyopathie-Markt ist die zunehmende Nutzung von Präzisionsmedizin-Ansätzen, insbesondere durch genetische Profilerstellung und Fortschritte in der Molekulardiagnostik. Diese Innovationen ermöglichen personalisiertere Behandlungsstrategien für Subtypen der Kardiomyopathie, wie hypertrophe und dilatative Formen, die häufig erbliche Komponenten aufweisen.

- Beispielsweise entwickeln Unternehmen wie MyoKardia (heute Teil von Bristol Myers Squibb) zielgerichtete Therapien wie Mavacamten, die die zugrunde liegende Ursache der hypertrophen Kardiomyopathie auf molekularer Ebene gezielt angehen. Dies signalisiert eine Abkehr von der symptomatischen Behandlung hin zu krankheitsmodifizierenden Interventionen.

- Genetische Tests werden zunehmend eingesetzt, um gefährdete Familienmitglieder zu identifizieren, insbesondere bei hypertropher Kardiomyopathie. Dies erleichtert die Frühdiagnose und ermöglicht eine präventive Versorgung. Angesichts der zunehmenden Erschwinglichkeit und Bekanntheit solcher Tests integrieren Gesundheitssysteme in Nordamerika und Teilen Europas genetische Screenings in ihre Diagnoseprotokolle für Kardiomyopathie.

- Darüber hinaus werden tragbare Herzüberwachungsgeräte und KI-gestützte Diagnoseplattformen in die kardiologische Routineversorgung integriert. Diese Technologien ermöglichen eine kontinuierliche Herzüberwachung, Echtzeitwarnungen und datenbasierte klinische Entscheidungen und verbessern so das Krankheitsmanagement und die Patienten-Compliance.

- Dieser Trend hin zu einer personalisierten, proaktiven und technologiebasierten Kardiomyopathie-Behandlung verändert die Behandlungspfade und eröffnet Möglichkeiten für neuartige Therapien, digitale Gesundheitsplattformen und die Fernversorgung von Herzpatienten, insbesondere für die Behandlung chronischer Erkrankungen im ambulanten Bereich.

Kardiomyopathie Marktdynamik

Treiber

„Steigende Prävalenz von Herz-Kreislauf-Erkrankungen und erhöhtes diagnostisches Bewusstsein“

- Die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen, insbesondere in der alternden Bevölkerung, ist ein Haupttreiber des Wachstums im Kardiomyopathie-Markt. Die zunehmende Belastung durch Risikofaktoren wie Bluthochdruck, Diabetes, Fettleibigkeit und Bewegungsmangel trägt zu einer höheren Inzidenzrate sowohl der dilatativen als auch der hypertrophen Kardiomyopathie bei.

- Weltweite Schätzungen gehen beispielsweise davon aus, dass über 1 von 2.500 Menschen von einer dilatativen Kardiomyopathie betroffen ist, wobei ein großer Prozentsatz erst im fortgeschrittenen Stadium diagnostiziert wird. Das wachsende Bewusstsein für die Symptome einer Herzinsuffizienz und regelmäßige Herzuntersuchungen verbessern die Früherkennungsraten, was zu rechtzeitigen Interventionen und besseren Behandlungsergebnissen führt.

- Regierungen und Gesundheitsorganisationen starten Aufklärungskampagnen und Screening-Initiativen. In Ländern wie den USA, Großbritannien und Japan wird Kardiomyopathie zunehmend als Problem der öffentlichen Gesundheit betrachtet, und die Politik fördert den Einsatz nicht-invasiver Bildgebungsverfahren und genetischer Beratungsdienste.

- Darüber hinaus verbessert die zunehmende Verfügbarkeit oraler Medikamente, gerätebasierter Interventionen (wie ICDs und Herzpumpen) und ambulanter kardiologischer Rehabilitationsprogramme den Zugang zu Behandlungen, insbesondere in städtischen Zentren von Entwicklungsländern. Diese Faktoren treiben gemeinsam die Marktnachfrage sowohl im Medikamenten- als auch im Gerätesegment an.

Einschränkung/Herausforderung

„ Verzögerte Diagnose und eingeschränkter Zugang zu Behandlungen in Regionen mit niedrigem Einkommen “

- Eine der größten Herausforderungen auf dem globalen Kardiomyopathie-Markt ist die verzögerte Diagnose aufgrund unspezifischer Symptome und fehlender Routineuntersuchungen in vielen Regionen. Kardiomyopathie bleibt oft erst in fortgeschrittenen Stadien diagnostiziert, was die Wirksamkeit der Behandlung einschränkt und das Risiko eines plötzlichen Herztods oder einer Herzinsuffizienz erhöht.

- In Ländern mit niedrigem und mittlerem Einkommen ist der Zugang zu Echokardiogrammen, MRTs oder genetischen Tests aufgrund von Kostenbeschränkungen und unzureichender Infrastruktur nach wie vor eingeschränkt. Der Mangel an ausgebildeten Kardiologen und das mangelnde Bewusstsein der Hausärzte tragen zusätzlich zur Untererfassung und Misswirtschaft der Krankheit bei.

- Darüber hinaus sind fortschrittliche Behandlungsmöglichkeiten wie implantierbare Kardioverter-Defibrillatoren (ICDs), Herztransplantationen oder zielgerichtete Therapien in vielen Gesundheitssystemen oft unerschwinglich oder nicht verfügbar, insbesondere in ländlichen oder unterversorgten Gebieten.

- Ein weiteres Hindernis ist das Fehlen standardisierter Behandlungsrichtlinien in allen Regionen. Dies führt zu inkonsistenten Behandlungsprotokollen und unterschiedlichen Behandlungsergebnissen. Verzögerungen bei der Zulassung und hohe Forschungs- und Entwicklungskosten für neuartige Kardiomyopathie-Medikamente erschweren den Markteintritt und Innovationen zusätzlich.

- Um diese Herausforderungen zu bewältigen, bedarf es einer Zusammenarbeit mehrerer Interessengruppen, darunter Regierungen, Gesundheitsdienstleister und private Akteure, um die Diagnostik zu verbessern, teure Behandlungen zu subventionieren und lokale Produktions- und Vertriebskanäle für einen besseren weltweiten Zugang aufzubauen.

Kardiomyopathie Marktumfang

Der Markt ist nach Typ, Diagnose, Behandlung, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für Kardiomyopathien wird nach Typ in hypertrophe, dilatative und restriktive Kardiomyopathie unterteilt. Das Segment der dilatativen Kardiomyopathie wird voraussichtlich den Weltmarkt mit dem größten Umsatzanteil von 46,3 % im Jahr 2025 dominieren. Dies ist auf die hohe globale Prävalenz zurückzuführen, insbesondere bei älteren Menschen und Patienten mit kardiovaskulären Risikofaktoren wie Bluthochdruck und Diabetes. Die Erkrankung erfordert typischerweise eine langfristige medikamentöse Behandlung und führt häufig zu Herzversagen, was den Bedarf an konsequenter medizinischer Betreuung und gerätegestützten Interventionen erhöht.

Das Segment der hypertrophen Kardiomyopathie wird voraussichtlich von 2025 bis 2032 mit 4,9 % die höchste jährliche Wachstumsrate verzeichnen. Dies wird durch das steigende Bewusstsein, verbesserte genetische Screenings und die Entwicklung zielgerichteter Therapien wie Mavacamten unterstützt, die die Ursache auf molekularer Ebene angehen. Das zunehmende Bewusstsein für familiäre Vererbungsmuster und routinemäßige Screenings asymptomatischer Familienmitglieder fördern zudem die Früherkennung und Intervention.

• Nach Diagnose

Basierend auf der Diagnose ist der Markt in Röntgen, Echokardiogramm, Elektrokardiogramm (EKG), MRT, CT, Blutuntersuchungen und weitere Verfahren segmentiert. Das Echokardiogramm hatte im Jahr 2025 den größten Marktanteil, da es nichtinvasiv, kostengünstig und zuverlässig bei der Beurteilung der Ventrikelfunktion, der Kammergröße und der Wanddicke ist – entscheidend für die Diagnose aller drei Arten von Kardiomyopathie.

Die kardiale MRT wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund dafür sind die hochauflösenden Bildgebungsfunktionen, die eine präzise Gewebecharakterisierung, die Erkennung von Fibrosen und die Beurteilung der Myokardvitalität ermöglichen. Technologische Fortschritte und der zunehmende Einsatz der MRT in der umfassenden Kardiomyopathie-Diagnostik führen zu einer zunehmenden Verbreitung der MRT in Industrie- und Schwellenländern.

• Durch Behandlung

Der Markt ist nach Behandlungsarten segmentiert: Medikamente, implantierbare Geräte, Herzpumpen, Kardioverter-Defibrillatoren und weitere. Das Medikamentensegment hatte 2025 den größten Marktanteil, was auf die weit verbreitete Verwendung von Betablockern, ACE-Hemmern, ARBs und Diuretika zur Symptombehandlung und Verlangsamung des Krankheitsverlaufs, insbesondere bei dilatativer Kardiomyopathie, zurückzuführen ist.

Das Segment der implantierbaren Geräte wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, angetrieben durch die zunehmende Verbreitung von ICDs und CRT-Geräten zur Arrhythmieprävention und zum Management von Herzinsuffizienz. Zunehmende Kostenerstattung, technologische Verbesserungen und die Präferenz der Ärzte für eine frühzeitige Implantation von Geräten bei Hochrisikopatienten tragen zum Wachstum des Segments bei.

• Nach Verabreichungsweg

Der Markt wird je nach Verabreichungsweg in orale, parenterale und andere Verabreichungswege unterteilt. Das orale Segment dominiert mit dem höchsten Marktanteil im Jahr 2025 aufgrund der chronischen Natur der Kardiomyopathie und der weit verbreiteten Verfügbarkeit oraler Arzneimittelformulierungen, die eine einfache Verabreichung, hohe Patientencompliance und Kosteneffizienz bieten.

Der parenterale Weg dürfte die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch den Bedarf an Interventionen in der Akutversorgung und Behandlungen im Krankenhaus, insbesondere bei einer Dekompensation der Herzinsuffizienz oder in Notfallsituationen.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Kliniken, Krankenhäuser und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2025 den größten Umsatzanteil, da dort spezialisierte Kardiologieabteilungen, ein höheres Volumen an fortschrittlicher diagnostischer Bildgebung und der sofortige Zugang zu chirurgischen und gerätebasierten Behandlungen vorhanden sind.

Das Kliniksegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da insbesondere in Industrieländern und Ballungszentren von Schwellenländern die Bedeutung ambulanter kardiologischer Dienste, der Nachsorge und gemeindebasierter Programme zur Behandlung von Herzinsuffizienz zunimmt.

• Nach Vertriebskanal

Der Markt für Kardiomyopathie ist nach Vertriebskanälen segmentiert in Direktausschreibungen, Einzelhandel, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und weitere. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2025 aufgrund der zentralen Abgabe verschreibungspflichtiger Medikamente, insbesondere im stationären Bereich und nach Herzinterventionen.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies wird durch die zunehmende Nutzung digitaler Technologien, die bequeme Lieferung nach Hause, wettbewerbsfähige Preise und die zunehmende Nutzung von automatischen Nachfüllprogrammen für Medikamente gegen chronische Krankheiten sowohl in Industrie- als auch in Entwicklungsländern unterstützt.

Kardiomyopathie Markt Regionale Analyse

- Nordamerika dominiert den Kardiomyopathie-Markt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen, eine fortschrittliche Gesundheitsinfrastruktur und die starke Nutzung diagnostischer Technologien wie Echokardiographie, kardiale MRT und genetische Tests zurückzuführen ist.

- Verbraucher in der Region profitieren vom umfassenden Zugang zu spezialisierten kardiologischen Leistungen, Früherkennungsprogrammen und innovativen Behandlungsmöglichkeiten, darunter implantierbare Kardioverter-Defibrillatoren (ICDs) und zielgerichtete Medikamente gegen Herzinsuffizienz und hypertrophe Kardiomyopathie.

- Diese Dominanz wird durch günstige Erstattungsrichtlinien, hohe Gesundheitsausgaben und ein wachsendes Bewusstsein für erbliche und lebensstilbedingte Herzerkrankungen weiter unterstützt. Die zunehmende Verfügbarkeit ambulanter Herzbehandlungen sowie die klinische Forschung in den Bereichen Präzisionsmedizin und Gentherapie stärken die Marktführerschaft der Region sowohl im Medikamenten- als auch im Gerätesegment.

Einblicke in den US-Kardiomyopathie-Markt

Der US-Markt für Kardiomyopathie erzielte 2025 mit 79 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Infrastruktur der Herz-Kreislauf-Versorgung und das hohe Bewusstsein für Herz-Kreislauf-Erkrankungen zurückzuführen. Die frühzeitige Einführung von Gentests, Echokardiographie und implantierbaren Herzgeräten ermöglicht eine rechtzeitige Diagnose und Intervention. Darüber hinaus erweitern die Präsenz wichtiger Pharma- und Medizintechnikunternehmen sowie die intensive Forschung zu zielgerichteten Therapien und regenerativen Behandlungen die Behandlungsmöglichkeiten kontinuierlich. Die zunehmende Bedeutung von Fernüberwachung und ambulanten Versorgungsmodellen unterstützt ebenfalls das langfristige Wachstum des Marktes.

Einblicke in den europäischen Kardiomyopathie-Markt

Der europäische Markt für Kardiomyopathie wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch staatlich finanzierte Gesundheitssysteme, eine alternde Bevölkerung und die zunehmende Zahl von Bluthochdruck- und Diabetesfällen unterstützt. Fortschritte in der diagnostischen Bildgebung und die Integration von KI in die kardiale Risikobewertung ermöglichen eine frühzeitige Diagnose und ein effizientes Management. Die weite Verbreitung implantierbarer Kardioverter-Defibrillatoren (ICDs) und kardiologischer Rehabilitationsprogramme in Deutschland, Frankreich und den nordischen Ländern trägt ebenfalls zum Marktwachstum bei.

Einblicke in den britischen Kardiomyopathie-Markt

Der britische Kardiomyopathie-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Dies ist auf vom britischen Gesundheitsdienst NHS geförderte Screening-Initiativen, die zunehmende Nutzung nicht-invasiver Herzbildgebungsverfahren und einen verbesserten Zugang zu genetischer Beratung bei erblichen Kardiomyopathien zurückzuführen. Das gestiegene öffentliche Bewusstsein für plötzlichen Herzstillstand (SCA) bei jungen Sportlern und die Umsetzung nationaler Strategien zur Herzgesundheit treiben die Diagnoseraten weiter in die Höhe. Der Ausbau digitaler Gesundheitslösungen, einschließlich der Telekardiologie, dürfte die langfristige Krankheitsüberwachung und die Therapietreue verbessern.

Markteinblick in Deutschland für Kardiomyopathie

Der deutsche Markt für Kardiomyopathie dürfte stetig wachsen, unterstützt durch die fortschrittlichen Diagnosemöglichkeiten des Landes und den Schwerpunkt auf evidenzbasierter Herztherapie. Das starke deutsche Ökosystem für Medizinprodukte fördert die frühzeitige Einführung von ICDs, CRTs und MRT-kompatiblen Implantaten, insbesondere in der tertiären Versorgung. Die zunehmende Integration von KI und maschinellem Lernen in die diagnostische Bildgebung sowie die hohe Prävalenz lebensstilbedingter Herz-Kreislauf-Erkrankungen treiben die Nachfrage nach Lösungen für die Früherkennung und langfristige Therapien voran.

Markteinblicke für Kardiomyopathie im asiatisch-pazifischen Raum

Der Markt für Kardiomyopathie im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 6,1 % wachsen. Dies ist auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, steigende Gesundheitsausgaben und die rasante Urbanisierung in Ländern wie China, Indien und Japan zurückzuführen. Staatliche Screening-Programme, Aufklärungskampagnen zur öffentlichen Gesundheit und die zunehmende Zahl von Herzzentren in städtischen Regionen verbessern den Zugang zu einer rechtzeitigen Diagnose. Die lokale Herstellung generischer Herzmedikamente und die Erweiterung des Angebots an erschwinglichen Geräten tragen ebenfalls zur steigenden Akzeptanz der Behandlung in der gesamten Region bei.

Einblicke in den japanischen Kardiomyopathie-Markt

Der japanische Kardiomyopathie-Markt gewinnt aufgrund der alternden Bevölkerung des Landes, hoher Standards in der medizinischen Bildgebung und eines starken Fokus auf Präzisionsmedizin an Dynamik. Die weit verbreitete Verfügbarkeit von Echokardiographie und fortschrittlichen genetischen Testprotokollen unterstützt die Früherkennung hypertropher und restriktiver Kardiomyopathie. Die Integration digitaler Gesundheitstools, insbesondere für die Altenpflege und die Fernüberwachung des Herzens, erweitert den Zugang zu personalisierten Behandlungsplänen. Darüber hinaus treiben Kooperationen zwischen akademischen Einrichtungen und Biopharmaunternehmen die Forschung nach neuartigen Therapien für Kardiomyopathie voran.

Einblicke in den chinesischen Kardiomyopathie-Markt

Der chinesische Markt für Kardiomyopathie hatte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die hohe Bevölkerungszahl des Landes, die rasante Urbanisierung und die steigende Zahl kardiovaskulärer Erkrankungen zurückzuführen ist. Deutliche Verbesserungen der Krankenhausinfrastruktur, die flächendeckende Nutzung diagnostischer Bildgebungsverfahren und die zunehmende Verfügbarkeit oraler Medikamente und implantierbarer Geräte treiben das Marktwachstum voran. Unterstützende staatliche Initiativen zur Bekämpfung nichtübertragbarer Krankheiten und der Ausbau des Versicherungsschutzes beschleunigen den Zugang zu Diagnose und Behandlung in städtischen und ländlichen Gebieten zusätzlich.

Marktanteil bei Kardiomyopathie

Die Kardiomyopathie-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Novartis AG (Schweiz)

- GlaxoSmithKline plc (Großbritannien)

- Cipla Inc (Indien)

- Teva Pharmaceutical Industries Ltd (Israel)

- Sun Pharmaceutical Industries Ltd (Indien)

- Zensun (China)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Endo International Inc (USA)

- Zydus Cadila (Indien)

- Capricor Therapeutics (USA)

- MyoKardia (USA)

- Aastrom Biosciences (USA)

- t2cure GmbH (Deutschland)

- Boston Scientific Corporation (USA)

- Covance (USA)

- Mylan NV (USA)

- Pfizer, Inc. (USA)

- BG Medicine Inc. (USA)

- Biomerieux (Frankreich)

- Bio-Rad Laboratories (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.