Global Cardiotoxicity Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

592.05 Million

USD

1,021.26 Million

2024

2032

USD

592.05 Million

USD

1,021.26 Million

2024

2032

| 2025 –2032 | |

| USD 592.05 Million | |

| USD 1,021.26 Million | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Kardiotoxizität nach Art (Kardiomyopathie, Myokarditis, Perikarditis, akute Koronarsyndrome, Herzinsuffizienz und Sonstige), Ursachen (Chemotherapie, zielgerichtete Therapie, Strahlentherapie und Sonstige), Diagnose (körperliche Untersuchung, Röntgen-Thorax, Echokardiographie, EKG, MUGA, Troponin-Bluttests und Sonstige), Behandlung (Medikamente und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige), Vertriebskanal (Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Kardiotoxizität

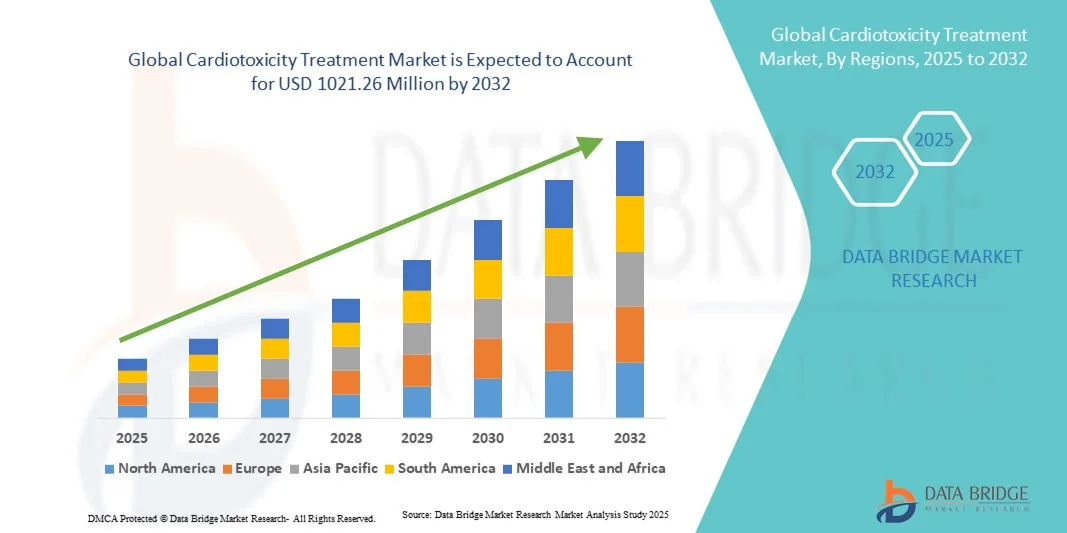

- Der globale Markt für die Behandlung von Kardiotoxizität hatte im Jahr 2024 einen Wert von 592,05 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1021,26 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Komplikationen im Zusammenhang mit Krebstherapien, Chemotherapie und anderen kardiotoxischen Medikamenten angetrieben, was zu einer höheren Nachfrage nach Früherkennung, Überwachung und wirksamen Behandlungsmaßnahmen führt.

- Darüber hinaus beschleunigen das steigende Bewusstsein von medizinischem Fachpersonal und Patienten, Fortschritte bei kardioprotektiven Medikamenten und die Entwicklung gezielter Therapie- und Überwachungslösungen die Akzeptanz von Behandlungsmethoden bei Kardiotoxizität und fördern dadurch das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Kardiotoxizität

- Der Markt für die Behandlung von Kardiotoxizität verzeichnet ein signifikantes Wachstum, angetrieben durch die zunehmende Häufigkeit von Herz-Kreislauf-Komplikationen infolge von Krebstherapien, Chemotherapie und anderen kardiotoxischen Medikamenten sowie durch die steigende Nachfrage nach Früherkennung und wirksamen Behandlungsmaßnahmen.

- Die steigende Nachfrage nach Behandlungen von Kardiotoxizität wird vor allem durch Fortschritte bei kardioprotektiven Medikamenten, ein wachsendes Bewusstsein bei medizinischem Fachpersonal und Patienten sowie den Ausbau spezialisierter kardiologischer und onkologischer Einrichtungen angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,5 % den Markt für die Behandlung von Kardiotoxizität. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Nutzung diagnostischer und therapeutischer Lösungen sowie die Präsenz führender Pharma- und Medizintechnikunternehmen zurückzuführen. Die USA tragen maßgeblich zum regionalen Wachstum bei, bedingt durch eine starke klinische Anwendung und umfangreiche Forschungsinitiativen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Kardiotoxizität sein. Das prognostizierte durchschnittliche jährliche Wachstum (CAGR) wird durch einen verbesserten Zugang zur Gesundheitsversorgung, ein zunehmendes Bewusstsein für therapiebedingte Herzrisiken und steigende Investitionen in onkologische und kardiologische Einrichtungen in Ländern wie China, Indien und Australien angetrieben.

- Das Segment der Medikamente dominierte 2024 mit einem Umsatzanteil von 52,3 %, bedingt durch den weitverbreiteten Einsatz kardioprotektiver Medikamente wie Betablocker, ACE-Hemmer und Dexrazoxan. Krankenhäuser und Fachkliniken setzen leitlinienbasierte Therapien um.

Berichtsumfang und Marktsegmentierung der Kardiotoxizitätsbehandlung

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Kardiotoxizität |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Kardiotoxizität

Zunehmende Anwendung gezielter kardioprotektiver Therapien bei Krebspatienten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Kardiotoxizität ist die zunehmende Anwendung gezielter kardioprotektiver Therapien bei Krebspatienten. Diese Therapien sollen Herzschäden, die durch Chemotherapeutika verursacht werden, mindern und so die Behandlungsergebnisse und die langfristige Herz-Kreislauf-Gesundheit verbessern.

- Beispielsweise gewinnt die Anwendung von Dexrazoxan in Kombination mit einer Anthrazyklin-basierten Chemotherapie zunehmend an Bedeutung, insbesondere bei Hochrisikopatienten, da es nachweislich kardiotoxische Effekte reduziert, ohne die Wirksamkeit der Krebsbehandlung zu beeinträchtigen. Ebenso werden in laufenden klinischen Studien neue Wirkstoffe untersucht, die selektiv das Herzgewebe schützen und gleichzeitig eine effektive Krebsbehandlung ermöglichen.

- Die Integration dieser Therapien in Standardprotokolle der Onkologie ermöglicht es Ärzten, die Kardiotoxizität proaktiv zu behandeln und auf das individuelle Risikoprofil des Patienten abgestimmte Therapiepläne anzubieten. Dieser proaktive Ansatz ist besonders wichtig für Patienten, die mehrere kardiotoxische Substanzen erhalten oder an vorbestehenden Herz-Kreislauf-Erkrankungen leiden.

- Dieser Trend umfasst auch verstärkte Forschung und Entwicklung von Begleittherapien wie ACE-Hemmern, Betablockern und Statinen, die speziell auf ihre kardioprotektive Wirkung in der Onkologie getestet werden. Die evidenzbasierte Anwendung dieser Interventionen trägt dazu bei, die Prävention von Kardiotoxizität in Krankenhäusern und Spezialkliniken weltweit zu standardisieren.

- Unternehmen wie Pfizer, Novartis und Roche investieren in Forschungspartnerschaften und klinische Studien, um die Verfügbarkeit und Wirksamkeit gezielter kardioprotektiver Wirkstoffe zu verbessern. Ihre Arbeit trägt dazu bei, das Bewusstsein von medizinischem Fachpersonal für frühzeitige Interventionsstrategien zu schärfen und die Therapietreue der Patienten zu erhöhen.

- Die steigende Nachfrage nach personalisierter, risikobasierter Kardioprotektion verändert Behandlungsprotokolle grundlegend, da onkologische Zentren zunehmend Wert auf die Überwachung kardialer Biomarker und die Anwendung prophylaktischer Therapien legen. Dieser Trend dürfte sich in Industrie- und Schwellenländern gleichermaßen beschleunigen, bedingt durch die steigende Krebsprävalenz, das wachsende Bewusstsein für langfristige kardiale Risiken und die kontinuierlichen Fortschritte bei den Therapieoptionen.

Marktdynamik der Behandlung von Kardiotoxizität

Treiber

Zunehmender Bedarf an gezieltem Herzschutz bei onkologischen Patienten

- Die zunehmende Häufigkeit kardiotoxischer Nebenwirkungen bei Krebspatienten, verbunden mit einem wachsenden Bewusstsein für langfristige kardiovaskuläre Komplikationen, treibt die Nachfrage nach gezielten kardioprotektiven Therapien an.

- Beispielsweise erweiterte Novartis im März 2023 sein Forschungsprogramm zu Dexrazoxan-Derivaten, um den Herzschutz bei pädiatrischen und erwachsenen Krebspatienten zu verbessern und dabei sicherere Chemotherapie-Regime zu entwickeln. Solche strategischen Initiativen wichtiger Akteure dürften den Markt für die Behandlung von Kardiotoxizität im Prognosezeitraum ankurbeln.

- Da Gesundheitsdienstleister der Patientensicherheit und den langfristigen Behandlungsergebnissen Priorität einräumen, wird die Anwendung von Therapien zur Minimierung kardialer Risiken zu einem entscheidenden Unterscheidungsmerkmal in onkologischen Behandlungsprotokollen.

- Darüber hinaus fördert der Trend zur Integration kardioprotektiver Strategien in präzisionsmedizinische Ansätze den verstärkten Einsatz von Risikobewertungsinstrumenten, Biomarker-Monitoring und individualisierten Behandlungsplänen.

- Die einfache Anwendung von begleitenden kardioprotektiven Therapien neben Standard-Chemotherapie-Regimen ermöglicht eine bessere Patienten-Compliance und verbesserte klinische Ergebnisse und erweitert somit die Marktwachstumschancen.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein und hohe Kosten neuartiger kardioprotektiver Therapien

- Das begrenzte Wissen bestimmter Gesundheitsdienstleister und Patienten über verfügbare kardioprotektive Optionen stellt weiterhin eine zentrale Herausforderung dar und kann die Einführung dieser Therapien verzögern.

- Trotz nachgewiesener Wirksamkeit können beispielsweise die hohen Kosten von Wirkstoffen wie Dexrazoxan und anderen Prüfpräparaten deren breite Anwendung in Gesundheitssystemen mit begrenzten Budgets, insbesondere in Entwicklungsländern, einschränken.

- Die Bewältigung dieser Herausforderungen durch Bildungsinitiativen, klinische Leitlinien und Krankenversicherungsschutz ist entscheidend für die Förderung der Akzeptanz. Unternehmen erforschen zudem kostengünstige Formulierungen und Kombinationstherapien, um den Herzschutz zugänglicher zu machen.

- Während laufende klinische Studien die Vorteile dieser Therapien weiterhin bestätigen, kann die wahrgenommene Komplexität bei der Patientenauswahl und -überwachung die Anwendung behindern, insbesondere in kleineren Kliniken ohne spezialisierte onkologische und kardiologische Integration.

- Die Überwindung dieser Hindernisse durch Aufklärungskampagnen, die Verbreitung fundierter klinischer Evidenz und die Unterstützung bei der Kostenerstattung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Regulatorische Hürden und langwierige Zulassungsverfahren für neue kardioprotektive Wirkstoffe können den Markteintritt verzögern, die Verfügbarkeit neuartiger Therapien in bestimmten Regionen einschränken und die Akzeptanz bei den Gesundheitsdienstleistern verlangsamen.

- Die unterschiedlichen klinischen Leitlinien in verschiedenen Ländern und Institutionen können zu einer uneinheitlichen Umsetzung kardioprotektiver Strategien führen, was Unsicherheit bei Ärzten erzeugt und den Zugang der Patienten zu optimierten Behandlungsplänen beeinträchtigt.

Marktübersicht zur Behandlung von Kardiotoxizität

Der Markt ist segmentiert nach Art, Ursachen, Diagnose, Behandlung, Endnutzern und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für die Behandlung von Kardiotoxizität in Kardiomyopathie, Myokarditis, Perikarditis, akute Koronarsyndrome, Herzinsuffizienz und Sonstige unterteilt. Das Segment Kardiomyopathie dominierte den Markt mit einem Umsatzanteil von 36,5 % im Jahr 2024, bedingt durch die zunehmende Prävalenz von durch Chemotherapie und zielgerichtete Therapien induzierter Kardiomyopathie. Krankenhäuser und Fachkliniken legen Wert auf frühzeitige Diagnose und Behandlung, um langfristige Herzkomplikationen zu verhindern. Standardisierte Protokolle, leitlinienkonforme Interventionen und die Verfügbarkeit kardioprotektiver Medikamente fördern die Marktakzeptanz. Das wachsende Bewusstsein von Onkologen und Kardiologen gewährleistet ein rechtzeitiges Eingreifen. Der Zugang zu Diagnoseeinrichtungen und modernen Überwachungsgeräten unterstützt die Marktführerschaft. Der chronische und progressive Verlauf der Kardiomyopathie erfordert ein kontinuierliches Management, was zu einem steigenden Behandlungsvolumen führt. Die Kombinationstherapie mit unterstützenden Medikamenten verbessert die Behandlungsergebnisse. Das hohe Patientenaufkommen in Nordamerika und Europa stärkt den Umsatzanteil. Versicherungsschutz und Erstattungspolitiken festigen die Marktführerschaft zusätzlich. Die Verfügbarkeit von Behandlungen für Erwachsene und Kinder erweitert den Patientenstamm. Stationäre Behandlungsprogramme und klinische Nachsorgeuntersuchungen sichern nachhaltige Einnahmen.

Das Segment der akuten Koronarsyndrome wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Einsatz zielgerichteter Therapien und Chemotherapie-Regime, die das kardiovaskuläre Risiko erhöhen. Initiativen zur Früherkennung und die zunehmende Anwendung interventioneller Kardiologie beschleunigen das Wachstum. Der Ausbau von kardiologischen Notfallzentren gewährleistet eine zeitnahe Behandlung. Die steigende Prävalenz von Komorbiditäten bei Krebspatienten erfordert ein sofortiges Management. Krankenhäuser und Fachkliniken implementieren Risikostratifizierungs- und Überwachungsprogramme. Die Entwicklung neuer kardioprotektiver Medikamente unterstützt das Wachstum dieses Segments. Aufklärungskampagnen für medizinisches Fachpersonal verbessern die Früherkennung und -intervention. Die Anwendung von Kombinationstherapien verbessert die klinischen Ergebnisse. Die Verfügbarkeit von Schnelltests und Interventionsinstrumenten fördert deren Akzeptanz. Zunehmende klinische Forschung und Studien aus der Praxis stärken das Vertrauen der Ärzte. Die steigende Patientennachfrage in Schwellenländern trägt zum Wachstum bei. Die Integration von Telemedizin und Fernüberwachung verbessert die Nachsorge.

- Nach Ursachen

Basierend auf den Ursachen ist der Markt in Chemotherapie, zielgerichtete Therapie, Strahlentherapie und Sonstige unterteilt. Das Segment Chemotherapie dominierte den Markt mit einem Umsatzanteil von 41,8 % im Jahr 2024 aufgrund seiner weitverbreiteten Anwendung in der Onkologie und des bekannten kardiotoxischen Potenzials von Anthrazyklinen und anderen Wirkstoffen. Krankenhäuser und Fachkliniken legen Wert auf frühzeitige Überwachung und Intervention. Die Verfügbarkeit kardioprotektiver Medikamente und Protokolle fördert die Anwendung. Langfristige Managementprogramme und Nachsorgeuntersuchungen tragen zum Marktumsatz bei. Aufklärungskampagnen und leitlinienbasierte Empfehlungen stärken die Inanspruchnahme der Behandlung. Die Kostenübernahme durch die Krankenversicherung erleichtert den Patienten den Zugang zur Therapie. Die interdisziplinäre Zusammenarbeit zwischen Onkologie und Kardiologie verbessert die Behandlungsergebnisse. Patientenschulungsprogramme erhöhen die Einhaltung der Kardiotoxizitätsüberwachung. Die Kombination mit Bildgebung und Biomarker-Analysen gewährleistet die Früherkennung. Die hohe Prävalenz in Nordamerika und Europa unterstützt die Umsatzdominanz. Eine moderne Krankenhausinfrastruktur ermöglicht frühzeitige Interventionen. Staatliche und private Initiativen zur Patientensicherheit festigen den Marktanteil zusätzlich.

Das Segment der zielgerichteten Therapien wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Anwendung neuartiger Biologika und Kinaseinhibitoren in der Onkologie. Das steigende Bewusstsein für damit verbundene kardiale Risiken beschleunigt die Überwachung und Behandlung. Spezialisierte Kliniken implementieren Programme zur Beurteilung des kardialen Risikos. Die zunehmende Nutzung zielgerichteter Therapien in Schwellenländern unterstützt die Expansion dieses Segments. Die Zusammenarbeit zwischen Pharmaunternehmen und Krankenhäusern verbessert den Zugang. Die Verfügbarkeit von Daten aus der Praxis stärkt das Vertrauen der Ärzte. Die Zulassung neuer zielgerichteter Medikamente trägt zu deren Akzeptanz bei. Die Integration prädiktiver Diagnostik verbessert die Behandlungsergebnisse. Fortbildungsinitiativen für Onkologen fördern ein proaktives Management. Telemedizinische Programme unterstützen die Nachsorge und Überwachung. Die Marktdurchdringung wird durch die Anwendung leitlinienbasierter Therapien erhöht. Klinische Studien und Anwendungsbeobachtungen erweitern die Behandlungsbasis.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in körperliche Untersuchung, Röntgen-Thorax, Echokardiographie, EKG, MUGA, Troponin-Bluttests und Sonstiges unterteilt. Das Segment Echokardiographie dominierte 2024 mit einem Umsatzanteil von 38,7 %, bedingt durch seine nicht-invasive Natur und hohe Genauigkeit bei der Früherkennung von Herzfunktionsstörungen. Es wird häufig in Krankenhäusern und Fachkliniken eingesetzt und ermöglicht ein rechtzeitiges Eingreifen. Die Verfügbarkeit moderner Bildgebungsgeräte fördert die Anwendung. Die leitlinienkonforme Anwendung gewährleistet eine einheitliche Umsetzung. Multidisziplinäre Überwachungsprogramme in der Onkologie stärken die Marktführerschaft. Die Verfügbarkeit für Erwachsene und Kinder erhöht die Nutzung. Die Kostenübernahme durch die Krankenkassen verbessert die Bezahlbarkeit für die Patienten. Die Integration in die routinemäßige Herzüberwachung trägt zu hohen Umsätzen bei. Die Echokardiographie unterstützt die Risikostratifizierung und Therapieanpassung. Krankenhäuser führen serielle Echokardiographien durch, um das Fortschreiten der Kardiotoxizität zu verfolgen. Die Zusammenarbeit mit Kardiologen erhöht die diagnostische Zuverlässigkeit. Klinische Schulungen gewährleisten eine standardisierte Bildgebung und Interpretation.

Das Segment der Troponin-Bluttests wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der Bedarf an Früherkennung von Myokardschäden bei onkologischen Patienten. Die zunehmende Nutzung biomarkerbasierter Überwachungsmethoden unterstützt dieses Wachstum. Spezialkliniken und Krankenhäuser setzen Troponin-Tests zur Anpassung der Therapie ein. Immer mehr klinische Studien belegen den prognostischen Wert. Einfache Probenentnahme und schnelle Ergebnisse fördern die Akzeptanz. Der Ausbau von Laborkapazitäten in Schwellenländern beschleunigt die Nutzung. Aufklärungsprogramme für Ärzte verbessern die proaktive Testung. Die Integration mit Echokardiographie und Bildgebung erhöht die diagnostische Genauigkeit. Die Kostenübernahme durch die Krankenversicherung verbessert den Patientenzugang. Die Kombination mit EKG und MUGA unterstützt Behandlungsentscheidungen. Zunehmende Forschung und klinische Studien fördern die Akzeptanz. Telemedizinische Labore bieten Möglichkeiten der Fernüberwachung. Die steigende Inzidenz von Hochrisiko-Kardiotoxizitätsfällen treibt das Segmentwachstum an.

- Durch Behandlung

Basierend auf der Behandlungsart ist der Markt in Medikamente und Sonstige unterteilt. Das Segment Medikamente dominierte 2024 mit einem Umsatzanteil von 52,3 %, bedingt durch den weitverbreiteten Einsatz kardioprotektiver Medikamente wie Betablocker, ACE-Hemmer und Dexrazoxan. Krankenhäuser und Fachkliniken setzen leitlinienbasierte Therapien um. Hohe Patientenzahlen und der Bedarf an chronischer Behandlung tragen zur Marktführerschaft bei. Die Kombination mit unterstützender Therapie erhöht die Wirksamkeit. Multidisziplinäre Programme fördern die Anwendung. Die Verfügbarkeit oraler und parenteraler Darreichungsformen verbessert die Zugänglichkeit. Die Kostenübernahme durch die Krankenkassen erleichtert die Behandlung. Klinische Empfehlungen fördern die konsequente Anwendung. Die Anwendung bei Erwachsenen und Kindern stärkt den Marktanteil. Neue Forschungsergebnisse zu neuen Medikamenten unterstützen das nachhaltige Wachstum. Krankenhäuser halten standardisierte Behandlungsschemata bereit. Schulungsprogramme gewährleisten die korrekte Anwendung und Überwachung.

Das Segment „Sonstige“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind alternative Therapien, Kombinationsbehandlungen und Prüfpräparate in der klinischen Entwicklung. Spezialkliniken und Forschungskrankenhäuser setzen diese neuen Optionen frühzeitig ein. Die Expansion in Schwellenländern fördert die Akzeptanz. Aufklärungskampagnen steigern die Bereitschaft der Ärzte zur Anwendung. Daten aus der Praxis belegen Wirksamkeit und Sicherheit. Strategien für frühzeitige Interventionen erhöhen die Nachfrage nach Behandlungen. Die Integration in multimodale Therapieprogramme stärkt das Wachstum. Telemedizin und Fernüberwachung erleichtern die Therapietreue. Die Zusammenarbeit mit Pharmaunternehmen beschleunigt die Verfügbarkeit. Patientenschulungsprogramme verbessern die Akzeptanz. Neue klinische Studien erweitern den Zugang. Zulassungen für innovative Therapien unterstützen die Marktexpansion.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Umsatzanteil von 58,9 %. Dies ist auf umfassende Einrichtungen, die Verfügbarkeit von Spezialisten und die Kapazität zur Behandlung komplexer Fälle zurückzuführen. Hohe Patientenzahlen und leitlinienbasierte Behandlungsprogramme verstärken diese Dominanz. Die Integration von Diagnose-, Überwachungs- und Therapieleistungen fördert die Akzeptanz. Die Versorgung chronisch kranker Patienten erfordert eine entsprechende Krankenhausinfrastruktur. Die Kostenübernahme durch die Krankenversicherung erleichtert den Patientenzugang. Die interdisziplinäre Zusammenarbeit verbessert die Behandlungsergebnisse. Schulungs- und Forschungsinitiativen erweitern die Expertise. Krankenhäuser setzen sowohl Medikamente der ersten als auch der zweiten Wahl ein. Staatliche Unterstützung und Programme von Nichtregierungsorganisationen gewährleisten eine breite Versorgung. Überweisungsnetzwerke stärken den Patientenzufluss. Der Zugang zu fortschrittlichen Diagnoseverfahren erhöht die Behandlungsgenauigkeit. Krankenhausapotheken gewährleisten eine kontinuierliche Medikamentenversorgung.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die gezielte Herzversorgung, personalisierte Behandlungspläne und die verstärkte Zusammenarbeit zwischen Onkologie und Kardiologie. Die Einführung spezialisierter Überwachungs- und Frühinterventionsprogramme unterstützt das Wachstum. Die Anzahl der Kliniken in Europa, Nordamerika und im asiatisch-pazifischen Raum nimmt zu. Die Integration von Telemedizin und Heimüberwachung verbessert das Patientenmanagement. Das gestiegene Bewusstsein der Ärzte und leitlinienbasierte Protokolle fördern die Anwendung. Die Expansion in Schwellenländern trägt zum Wachstum des Segments bei. Kombinationstherapien sind in spezialisierten Zentren leichter zugänglich. Private Finanzierung und öffentlich-private Partnerschaften erleichtern den Infrastrukturausbau. Die Teilnahme an klinischen Studien verbessert den Zugang zu neuen Therapien. Multidisziplinäre Expertise stärkt das Vertrauen der Patienten. Die Anwendung innovativer Behandlungsmethoden steigert den Umsatz. Patientenschulungsprogramme verbessern die Therapietreue und die Behandlungsergebnisse.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 mit einem Umsatzanteil von 54,6 %. Dies ist auf die direkte Integration in die Behandlungsprogramme der Krankenhäuser, die Verfügbarkeit essenzieller Medikamente und die Einhaltung leitlinienbasierter Therapien zurückzuführen. Krankenhäuser gewährleisten eine kontinuierliche Versorgung zur Behandlung chronischer und akuter Kardiotoxizitätsfälle. Großeinkauf und staatliche Initiativen senken die Kosten. Die Kostenübernahme durch die Krankenversicherung sichert den Patientenzugang. Klinische Überwachung gewährleistet die sachgemäße Anwendung. Ein hoher Patientendurchsatz steigert den Umsatz. Krankenhäuser bieten sowohl Präparate für Erwachsene als auch für Kinder an. Die Zusammenarbeit mit Pharmaunternehmen stärkt die Lieferketten. Multidisziplinäre Teams optimieren die Behandlung. Krankenhäuser setzen sowohl medikamentöse als auch alternative Therapieprogramme ein. Professionelles Personal gewährleistet die korrekte Abgabe und Beratung. Die Integration in die elektronische Patientenakte unterstützt die Kontinuität der Versorgung.

Für das Segment der Online-Apotheken wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Apotheken-Dienstleistungen, telemedizinischen Beratungen und die Lieferung von Medikamenten nach Hause. Online-Kanäle erweitern den Zugang für Patienten in abgelegenen Gebieten. Digitale Gesundheitsinitiativen unterstützen die Überwachung und die Therapietreue. Die behördlichen Genehmigungen für E-Apotheken-Dienstleistungen fördern das Wachstum. Komfort und Zugänglichkeit beschleunigen die Akzeptanz. Die Erschließung neuer Märkte vergrößert den Patientenstamm. Mobile App-Plattformen verbessern die Bestellung und Sendungsverfolgung. Die Zusammenarbeit mit Logistikdienstleistern gewährleistet eine pünktliche Lieferung. Aufklärungskampagnen erhöhen die Sichtbarkeit und das Vertrauen. Der kostengünstige Zugang zu essenziellen Medikamenten fördert die Akzeptanz. Die Verfügbarkeit von Medikamenten der ersten und zweiten Wahl erhöht den Komfort. Telepharmazie-Programme bieten Beratung und Unterstützung. Die steigende Internetverbreitung unterstützt ein nachhaltiges Wachstum des Segments.

Regionale Analyse des Marktes für die Behandlung von Kardiotoxizität

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,5 % den Markt für die Behandlung von Kardiotoxizität. Gründe hierfür waren eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Akzeptanz fortschrittlicher Diagnose- und Therapieverfahren. Die Region profitiert zudem von der Präsenz führender Pharma- und Medizintechnikunternehmen, die aktiv neuartige kardioprotektive Therapien und Protokolle entwickeln.

- Krankenhäuser, Fachkliniken und onkologische Zentren in den USA und Kanada implementieren zunehmend kardioonkologische Programme, um therapiebedingte Herzrisiken zu überwachen und zu behandeln, was das Marktwachstum weiter ankurbelt.

- Darüber hinaus tragen starke staatliche Initiativen zur Förderung der Früherkennung, der Patientenaufklärung und der Forschungsfinanzierung von kardiovaskulären Komplikationen im Zusammenhang mit Krebstherapien wesentlich zur Marktexpansion bei.

Einblick in den US-Markt für die Behandlung von Kardiotoxizität

Der US-amerikanische Markt für die Behandlung von Kardiotoxizität erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren das zunehmende Bewusstsein für therapiebedingte Herzrisiken, die Verfügbarkeit fortschrittlicher kardioprotektiver Behandlungen sowie die Einführung standardisierter Überwachungs- und Behandlungsprotokolle in Krankenhäusern, Fachkliniken und onkologischen Zentren. Eine starke klinische Anwendung und Forschungsinitiativen beschleunigen das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für die Behandlung von Kardiotoxizität

Der europäische Markt für die Behandlung von Kardiotoxizität wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Krebsprävalenz, der zunehmende Einsatz von Chemotherapie und zielgerichteten Therapien sowie das wachsende Bewusstsein für die Überwachung von Kardiotoxizität. Früherkennung und Präventionsstrategien führen zu einer verstärkten Anwendung kardioprotektiver Behandlungen in Krankenhäusern und Fachkliniken.

Einblick in den britischen Markt für die Behandlung von Kardiotoxizität

Der Markt für die Behandlung von Kardiotoxizität in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die Anwendung von Leitlinien für die Kardio-Onkologie, das zunehmende Bewusstsein für die kardialen Risiken einer Chemotherapie sowie steigende Investitionen in diagnostische und therapeutische Einrichtungen. Ein verstärkter Fokus auf Patientensicherheit und Behandlungsoptimierung trägt weiterhin zur Marktexpansion bei.

Einblick in den deutschen Markt für die Behandlung von Kardiotoxizität

Der deutsche Markt für die Behandlung von Kardiotoxizität wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, etablierte onkologische Zentren sowie Initiativen zur Früherkennung und Behandlung von Kardiotoxizität. Starke Forschungs- und Entwicklungsaktivitäten sowie die zunehmende Anwendung evidenzbasierter kardioprotektiver Protokolle tragen ebenfalls zum Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Kardiotoxizität

Der Markt für die Behandlung von Kardiotoxizität im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, das wachsende Bewusstsein für therapiebedingte Herzrisiken und steigende Investitionen in onkologische und kardiologische Einrichtungen in Ländern wie China, Indien und Australien. Der Ausbau der Diagnose- und Überwachungsinfrastruktur beschleunigt die regionale Akzeptanz.

Einblick in den japanischen Markt für die Behandlung von Kardiotoxizität

Der japanische Markt für die Behandlung von Kardiotoxizität gewinnt aufgrund der steigenden Krebsprävalenz, des zunehmenden Bewusstseins für die mit Krebstherapien verbundene Kardiotoxizität und der leistungsfähigen Gesundheitsinfrastruktur an Dynamik. Krankenhäuser und Fachkliniken setzen fortschrittliche kardioprotektive Strategien und Patientenüberwachungsprotokolle ein und fördern so das Marktwachstum.

Einblick in den chinesischen Markt für die Behandlung von Kardiotoxizität

Der chinesische Markt für die Behandlung von Kardiotoxizität erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den Ausbau der Gesundheits- und Onkologieinfrastruktur, die steigende Anzahl von Krankenhäusern und Fachkliniken, das wachsende Bewusstsein für therapiebedingte Herzrisiken und die zunehmenden staatlichen Initiativen zur Unterstützung von kardioonkologischen Programmen zurückzuführen.

Marktanteil bei der Behandlung von Kardiotoxizität

Die Branche für die Behandlung von Kardiotoxizität wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Novartis AG (Schweiz)

• Pfizer Inc. (USA)

• Roche Holding AG (Schweiz)

• Johnson & Johnson und verbundene Unternehmen (USA)

• Bristol-Myers Squibb Company (USA)

• AbbVie Inc. (USA)

• Amgen Inc. (USA)

• Bayer AG (Deutschland)

• Sanofi (Frankreich)

• GSK plc (Großbritannien)

• Takeda Pharmaceutical Company Limited (Japan)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Merck & Co., Inc. (USA)

• Daiichi Sankyo Company, Limited (Japan)

• Lundbeck A/S (Dänemark)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Kardiotoxizität

- Im April 2025 veröffentlichte die Internationale Gesellschaft für Kardio-Onkologie (ISCO) aktualisierte globale Leitlinien zur Prävention und Behandlung von durch Krebstherapie bedingter Kardiotoxizität. Diese Leitlinien betonen die Bedeutung von Früherkennung, personalisierten Behandlungsplänen und der Integration kardioonkologischer Teams in die onkologischen Behandlungsprotokolle. Ziel der aktualisierten Leitlinien ist die Standardisierung der Behandlungsmethoden in den verschiedenen Gesundheitssystemen und die Verbesserung der Patientenergebnisse.

- Im August 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA die erweiterte Anwendung von Dexrazoxanhydrochlorid zur Vorbeugung von Chemotherapie-induzierter Kardiotoxizität bei Kindern. Diese Genehmigung basierte auf klinischen Studiendaten, die die Wirksamkeit des Medikaments bei der Reduzierung der Herzinsuffizienz-Inzidenz bei Kindern unter Anthrazyklin-basierter Chemotherapie belegten.

- Im November 2024 starteten das Nationale Krebsinstitut (NCI) und die Amerikanische Herzvereinigung (AHA) im Rahmen einer gemeinsamen Forschungsinitiative ein landesweites Register zur Erfassung langfristiger kardiovaskulärer Folgen bei Krebsüberlebenden. Ziel des Registers ist es, Daten zur Häufigkeit von Kardiotoxizität zu sammeln und zukünftige Behandlungsleitlinien zu verbessern.

- Im Februar 2025 veröffentlichte die Europäische Gesellschaft für Kardiologie (ESC) ein Positionspapier zur Rolle der künstlichen Intelligenz (KI) beim Screening auf Kardiotoxizität. Das Papier hebt das Potenzial von KI-Algorithmen hervor, die Früherkennung von Herzfunktionsstörungen bei Krebspatienten zu verbessern, was zu rechtzeitigen Interventionen und einer verbesserten Prognose führt.

- Im Juli 2023 berichtete eine multinationale Studie, die im „Journal of Clinical Oncology“ veröffentlicht wurde, über den erfolgreichen Einsatz eines neuartigen Biomarker-Panels zur Früherkennung von Kardiotoxizität bei Brustkrebspatientinnen unter Trastuzumab-Therapie. Die Studienergebnisse legen nahe, dass dieses Biomarker-Panel Risikopatientinnen vor dem Auftreten klinischer Symptome identifizieren und somit präventive kardioprotektive Maßnahmen ermöglichen kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für die Behandlung von Kardiotoxizität

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 EPIDEMIOLOGIEBASIERTE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 EPIDEMIOLOGIE

7 Brancheneinblicke

8. RECHTLICHER RAHMEN

9 PIPELINE-ANALYSE

9.1 PHASE III KANDIDATEN

9.2 PHASE-II-KANDIDATEN

9.3 PHASE-I-KANDIDATEN

9.4 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

10. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT, NACH URSACHE

10.1 ÜBERSICHT

10.2 Durch Chemotherapie induzierte Kardiotoxizität

10.2.1 Anthrazykline

10.2.2 Nicht-Anthracyline

10.3 Nicht-Chemotherapeutische Kardiotoxizität

11. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT, NACH TYP

11.1 ÜBERSICHT

11.2 DIAGNOSE

11.2.1 In-vivo-Diagnose

11.2.1.1. Elektrokardiogramm

11.2.1.2. Echokardiogramm

11.2.1.3. Herzbiopsie

11.2.1.4. MULTI GATE ACQUISITION (MUGA)-SCAN

11.2.1.5. ANDERE

11.2.2 In-vitro-Diagnostik

11.2.2.1. INSTRUMENTE

11.2.2.2. TESTS & REAGENZIEN

11.2.2.2.1. HERG-ASSAYS

11.2.2.2.2. QT-Verlängerungstests

11.2.2.2.3. Calcium-Transienten-Assay

11.2.2.2.4. Umfassender In-vitro-Proarrhythmie-Test (CIPA)

11.2.2.2.5. HERZBIOMARKER

11.2.2.2.5.1 TROPININ I & T

11.2.2.2.5.2 B-Typ-natriuretisches Peptid (BNP)

11.2.2.2.6. ANDERE

11.2.2.3. ANDERE

11.3 BEHANDLUNG

11.3.1 Dexrazoxanhydrochlorid

11.3.2 ACE-HEMMER

11.3.2.1. BENAZEPRIL

11.3.2.1.1. MARKTWERT (Mio. USD)

11.3.2.1.2. MARKTVOLUMEN (SU)

11.3.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.2.2. CAPTOPRIL

11.3.2.2.1. MARKTWERT (Mio. USD)

11.3.2.2.2. MARKTVOLUMEN (SU)

11.3.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.2.3. ENALAPRIL

11.3.2.3.1. MARKTWERT (Mio. USD)

11.3.2.3.2. MARKTVOLUMEN (SU)

11.3.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.2.4. LISINOPRIL

11.3.2.4.1. MARKTWERT (Mio. USD)

11.3.2.4.2. MARKTVOLUMEN (SU)

11.3.2.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.2.5. ANDERE

11.3.3 Angiotensin-II-Rezeptorantagonisten (ARB)

11.3.3.1. CANDESARTAN CILEXETIL

11.3.3.1.1. MARKTWERT (Mio. USD)

11.3.3.1.2. MARKTVOLUMEN (SU)

11.3.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.3.2. EPROSARTANMESYLAT

11.3.3.2.1. MARKTWERT (Mio. USD)

11.3.3.2.2. MARKTVOLUMEN (SU)

11.3.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.3.3. IRBESARTAN

11.3.3.3.1. MARKTWERT (Mio. USD)

11.3.3.3.2. MARKTVOLUMEN (SU)

11.3.3.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.3.4. LOSARTAN

11.3.3.4.1. MARKTWERT (Mio. USD)

11.3.3.4.2. MARKTVOLUMEN (SU)

11.3.3.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.3.5. ANDERE

11.3.4 Betablocker

11.3.4.1. ACEBUTOLOL

11.3.4.1.1. MARKTWERT (Mio. USD)

11.3.4.1.2. MARKTVOLUMEN (SU)

11.3.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.4.2. BISOPROLOL

11.3.4.2.1. MARKTWERT (Mio. USD)

11.3.4.2.2. MARKTVOLUMEN (SU)

11.3.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.4.3. CARVEDILOL

11.3.4.3.1. MARKTWERT (Mio. USD)

11.3.4.3.2. MARKTVOLUMEN (SU)

11.3.4.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.4.4. METOPROLOL

11.3.4.4.1. MARKTWERT (Mio. USD)

11.3.4.4.2. MARKTVOLUMEN (SU)

11.3.4.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.4.5. ANDERE

11.3.5 Kalziumkanalblocker

11.3.5.1. Amlodipin

11.3.5.1.1. MARKTWERT (Mio. USD)

11.3.5.1.2. MARKTVOLUMEN (SU)

11.3.5.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.5.2. FELODIPIN

11.3.5.3. NICARDIPIN

11.3.5.3.1. MARKTWERT (Mio. USD)

11.3.5.3.2. MARKTVOLUMEN (SU)

11.3.5.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.5.4. Nifedipin

11.3.5.4.1. MARKTWERT (Mio. USD)

11.3.5.4.2. MARKTVOLUMEN (SU)

11.3.5.4.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.5.5. VERAPAMIL

11.3.5.5.1. MARKTWERT (Mio. USD)

11.3.5.5.2. MARKTVOLUMEN (SU)

11.3.5.5.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.5.6. ANDERE

11.3.6 Diuretika

11.3.6.1. Amilorid

11.3.6.1.1. MARKTWERT (Mio. USD)

11.3.6.1.2. MARKTVOLUMEN (SU)

11.3.6.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.6.2. Bumetanid

11.3.6.2.1. MARKTWERT (Mio. USD)

11.3.6.2.2. MARKTVOLUMEN (SU)

11.3.6.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.6.3. Furosemid

11.3.6.3.1. MARKTWERT (Mio. USD)

11.3.6.3.2. MARKTVOLUMEN (SU)

11.3.6.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

11.3.6.4. ANDERE

11.3.7 ANDERE

12. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT, NACH STUFEN

12.1 ÜBERSICHT

12.2 Akute Kardiotoxizität

12.2.1 EKG-VERÄNDERUNGEN

12.2.2 Arrhythmien

12.3 Subakute Kardiotoxizität

12.3.1 Perikarditis

12.3.2 Myokarditis

12.4 Chronische Kardiotoxizität

12.4.1 Kontraktile Dysfunktion

12.4.2 Herzinsuffizienz

13. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT, NACH VERABREICHUNGSART

13.1 ÜBERSICHT

13.2 MÜNDLICH

13.2.1 Tabletten

13.2.2 KAPSELN

13.2.3 ANDERE

13.3 PARENTERAL

13.3.1 INTRAVENÖS

13.3.2 Subkutan

13.3.3 ANDERE

13.4 ANDERE

14. Weltweiter Markt für die Behandlung von Herztoxizität, nach Altersgruppe

14.1 ÜBERSICHT

14.2 PÄDIATRIE

14.3 ERWACHSENE

15. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT, NACH ENDVERBRAUCHER

15.1 ÜBERSICHT

15.2 KRANKENHÄUSER

15.3 KLINIKEN

15.4 Häusliche Pflege

15.5 ANDERE

16. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT, NACH VERTRIEBSKANAL

16.1 ÜBERSICHT

16.2 Direkte Ausschreibung

16.3 APOTHEKEN

16.4 ANDERE

17. Globaler Markt für die Behandlung von Herztoxizität, Unternehmenslandschaft

17.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

17.2 AKTIENANALYSE: NORDAMERIKA

17.3 AKTIENANALYSE: EUROPA

17.4 AKTIENANALYSE: ASIEN-PAZIFIK

17.5 Fusionen und Übernahmen

17.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 RECHTLICHE ÄNDERUNGEN

17.9 Partnerschaften und andere strategische Entwicklungen

18. WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KREIS-TOXIZITÄT, NACH GEOGRAFIE

18.1 WELTWEITER MARKT FÜR DIE BEHANDLUNG VON HERZ-KARDIOTOXIZITÄT (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1.1 Nordamerika

18.1.1.1. USA

18.1.1.2. KANADA

18.1.1.3. MEXIKO

18.1.2 EUROPA

18.1.2.1. DEUTSCHLAND

18.1.2.2. FRANKREICH

18.1.2.3. Vereinigtes Königreich

18.1.2.4. UNGARN

18.1.2.5. LITAUEN

18.1.2.6. ÖSTERREICH

18.1.2.7. IRLAND

18.1.2.8. NORWEGEN

18.1.2.9. POLEN

18.1.2.10. ITALIEN

18.1.2.11. SPANIEN

18.1.2.12. RUSSLAND

18.1.2.13. Türkei

18.1.2.14. NIEDERLANDE

18.1.2.15. SCHWEIZ

18.1.2.16. Übriges Europa

18.1.3 ASIEN-PAZIFIK

18.1.3.1. JAPAN

18.1.3.2. CHINA

18.1.3.3. SÜDKOREA

18.1.3.4. INDIEN

18.1.3.5. AUSTRALIEN

18.1.3.6. SINGAPUR

18.1.3.7. THAILAND

18.1.3.8. MALAYSIA

18.1.3.9. INDONESIEN

18.1.3.10. PHILIPPINEN

18.1.3.11. VIETNAM

18.1.3.12. RESTLICHES ASIEN-PAZIFIK

18.1.4 SÜDAMERIKA

18.1.4.1. BRASILIEN

18.1.4.2. ARGENTINIEN

18.1.4.3. PERU

18.1.4.4. RESTLICHES SÜDAMERIKA

18.1.5 Naher Osten und Afrika

18.1.5.1. SÜDAFRIKA

18.1.5.2. SAUDI-ARABIEN

18.1.5.3. Vereinigte Arabische Emirate

18.1.5.4. ÄGYPTEN

18.1.5.5. KUWAIT

18.1.5.6. ISRAEL

18.1.5.7. ÜBRIGER MITTLERER OSTEN UND AFRIKA

18.1.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

19 GLOBALER MARKT FÜR DIE BEHANDLUNG VON KADIOTOXIZITÄT, SWOT- UND DBMR-ANALYSE

20. Globaler Markt für die Behandlung von Herztoxizität, Unternehmensprofil

20.1 DIAGNOSE

20.1.1 Kreatives Bioarray

20.1.1.1. Unternehmensübersicht

20.1.1.2. Umsatzanalyse

20.1.1.3. GEOGRAFISCHE PRÄSENZ

20.1.1.4. PRODUKTPORTFOLIO

20.1.1.5. Aktuelle Entwicklungen

20.1.2 MOLECULAR DEVICES, LLC.

20.1.2.1. UNTERNEHMENSÜBERSICHT

20.1.2.2. Umsatzanalyse

20.1.2.3. GEOGRAFISCHE PRÄSENZ

20.1.2.4. PRODUKTPORTFOLIO

20.1.2.5. Aktuelle Entwicklungen

20.1.3 MERCK KGAA

20.1.3.1. UNTERNEHMENSÜBERSICHT

20.1.3.2. Umsatzanalyse

20.1.3.3. GEOGRAFISCHE PRÄSENZ

20.1.3.4. PRODUKTPORTFOLIO

20.1.3.5. Aktuelle Entwicklungen

20.1.4 AGILENT TECHNOLOGIES, INC.

20.1.4.1. UNTERNEHMENSÜBERSICHT

20.1.4.2. Umsatzanalyse

20.1.4.3. GEOGRAFISCHE PRÄSENZ

20.1.4.4. PRODUKTPORTFOLIO

20.1.4.5. Aktuelle Entwicklungen

20.1.5 HAMAMATSU PHOTONICS KK

20.1.5.1. UNTERNEHMENSÜBERSICHT

20.1.5.2. Umsatzanalyse

20.1.5.3. GEOGRAFISCHE PRÄSENZ

20.1.5.4. PRODUKTPORTFOLIO

20.1.5.5. Aktuelle Entwicklungen

20.1.6 CREATIVE BIOLABS.

20.1.6.1. UNTERNEHMENSÜBERSICHT

20.1.6.2. Umsatzanalyse

20.1.6.3. GEOGRAFISCHE PRÄSENZ

20.1.6.4. PRODUKTPORTFOLIO

20.1.6.5. Aktuelle Entwicklungen

20.1.7 EUROFINS DISCOVERX PRODUKTE.

20.1.7.1. UNTERNEHMENSÜBERSICHT

20.1.7.2. Umsatzanalyse

20.1.7.3. GEOGRAFISCHE PRÄSENZ

20.1.7.4. PRODUKTPORTFOLIO

20.1.7.5. Aktuelle Entwicklungen

20.1.8 Kreative Diagnostik

20.1.8.1. UNTERNEHMENSÜBERSICHT

20.1.8.2. Umsatzanalyse

20.1.8.3. GEOGRAFISCHE PRÄSENZ

20.1.8.4. PRODUKTPORTFOLIO

20.1.8.5. Aktuelle Entwicklungen

20.1.9 LEBENSDIAGNOSTIK

20.1.9.1. UNTERNEHMENSÜBERSICHT

20.1.9.2. Umsatzanalyse

20.1.9.3. GEOGRAFISCHE PRÄSENZ

20.1.9.4. PRODUKTPORTFOLIO

20.1.9.5. Aktuelle Entwicklungen

20.1.10 HYTEST LTD.

20.1.10.1. UNTERNEHMENSÜBERSICHT

20.1.10.2. Umsatzanalyse

20.1.10.3. GEOGRAFISCHE PRÄSENZ

20.1.10.4. PRODUKTPORTFOLIO

20.1.10.5. Aktuelle Entwicklungen

20.2 THERAPIE

20.2.1 PFIZER INC.

20.2.1.1. UNTERNEHMENSÜBERSICHT

20.2.1.2. Umsatzanalyse

20.2.1.3. GEOGRAFISCHE PRÄSENZ

20.2.1.4. PRODUKTPORTFOLIO

20.2.1.5. Aktuelle Entwicklungen

20.2.2 HIKMA PHARMACEUTICALS PLC

20.2.2.1. UNTERNEHMENSÜBERSICHT

20.2.2.2. Umsatzanalyse

20.2.2.3. GEOGRAFISCHE PRÄSENZ

20.2.2.4. PRODUKTPORTFOLIO

20.2.2.5. Aktuelle Entwicklungen

20.2.3 AUROMEDICS PHARMA LLC PHARMA LLC

20.2.3.1. UNTERNEHMENSÜBERSICHT

20.2.3.2. Umsatzanalyse

20.2.3.3. GEOGRAFISCHE PRÄSENZ

20.2.3.4. PRODUKTPORTFOLIO

20.2.3.5. Aktuelle Entwicklungen

20.2.4 ASTRAZENECA

20.2.4.1. UNTERNEHMENSÜBERSICHT

20.2.4.2. Umsatzanalyse

20.2.4.3. GEOGRAFISCHE PRÄSENZ

20.2.4.4. PRODUKTPORTFOLIO

20.2.4.5. Aktuelle Entwicklungen

20.2.5 Bristol-Myers Squibb

20.2.5.1. UNTERNEHMENSÜBERSICHT

20.2.5.2. Umsatzanalyse

20.2.5.3. GEOGRAFISCHE PRÄSENZ

20.2.5.4. PRODUKTPORTFOLIO

20.2.5.5. Aktuelle Entwicklungen

20.2.6 Novartis AG

20.2.6.1. UNTERNEHMENSÜBERSICHT

20.2.6.2. Umsatzanalyse

20.2.6.3. GEOGRAFISCHE PRÄSENZ

20.2.6.4. PRODUKTPORTFOLIO

20.2.6.5. Aktuelle Entwicklungen

20.2.7 SANOFI

20.2.7.1. UNTERNEHMENSÜBERSICHT

20.2.7.2. Umsatzanalyse

20.2.7.3. GEOGRAFISCHE PRÄSENZ

20.2.7.4. PRODUKTPORTFOLIO

20.2.7.5. Aktuelle Entwicklungen

20.2.8 BAYER AG

20.2.8.1. UNTERNEHMENSÜBERSICHT

20.2.8.2. Umsatzanalyse

20.2.8.3. GEOGRAFISCHE PRÄSENZ

20.2.8.4. PRODUKTPORTFOLIO

20.2.8.5. Aktuelle Entwicklungen

20.2.9 ALLERGAN (EIN TEIL VON ABBVIE INC.)

20.2.9.1. UNTERNEHMENSÜBERSICHT

20.2.9.2. Umsatzanalyse

20.2.9.3. GEOGRAFISCHE PRÄSENZ

20.2.9.4. PRODUKTPORTFOLIO

20.2.9.5. Aktuelle Entwicklungen

20.2.10 TEVA PHARMACEUTICAL INDUSTRIES LTD.

20.2.10.1. UNTERNEHMENSÜBERSICHT

20.2.10.2. Umsatzanalyse

20.2.10.3. GEOGRAFISCHE PRÄSENZ

20.2.10.4. PRODUKTPORTFOLIO

20.2.10.5. Aktuelle Entwicklungen

20.2.11 MERCK & CO.

20.2.11.1. UNTERNEHMENSÜBERSICHT

20.2.11.2. Umsatzanalyse

20.2.11.3. GEOGRAFISCHE PRÄSENZ

20.2.11.4. PRODUKTPORTFOLIO

20.2.11.5. Aktuelle Entwicklungen

20.2.12 UCB, INC.

20.2.12.1. UNTERNEHMENSÜBERSICHT

20.2.12.2. Umsatzanalyse

20.2.12.3. GEOGRAFISCHE PRÄSENZ

20.2.12.4. PRODUKTPORTFOLIO

20.2.12.5. Aktuelle Entwicklungen

20.2.13 VIATRIS INC.

20.2.13.1. UNTERNEHMENSÜBERSICHT

20.2.13.2. Umsatzanalyse

20.2.13.3. GEOGRAFISCHE PRÄSENZ

20.2.13.4. PRODUKTPORTFOLIO

20.2.13.5. Aktuelle Entwicklungen

20.2.14 F. HOFFMANN-LA ROCHE LTD

20.2.14.1. UNTERNEHMENSÜBERSICHT

20.2.14.2. Umsatzanalyse

20.2.14.3. GEOGRAFISCHE PRÄSENZ

20.2.14.4. PRODUKTPORTFOLIO

20.2.14.5. Aktuelle Entwicklungen

20.2.15 ELI LILLY AND COMPANY

20.2.15.1. UNTERNEHMENSÜBERSICHT

20.2.15.2. Umsatzanalyse

20.2.15.3. GEOGRAFISCHE PRÄSENZ

20.2.15.4. PRODUKTPORTFOLIO

20.2.15.5. Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

21 VERWANDTE BERICHTE

22. SCHLUSSFOLGERUNG

23. Fragebogen

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.