Global Cardiovascular Biomaterial Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.49 Billion

USD

24.38 Billion

2024

2032

USD

14.49 Billion

USD

24.38 Billion

2024

2032

| 2025 –2032 | |

| USD 14.49 Billion | |

| USD 24.38 Billion | |

| % | |

|

Globale Marktsegmentierung für kardiovaskuläre Biomaterialien nach Typ (natürlich, keramisch, metallisch und Polymer), Produkt (Katheter, Stents, implantierbare Defibrillatoren, Herzschrittmacher, Sensoren , Herzklappen, Gefäßtransplantate, Führungsdrähte und Herzunterstützungssysteme) – Branchentrends und Prognose bis 2032

Marktgröße für kardiovaskuläre Biomaterialien

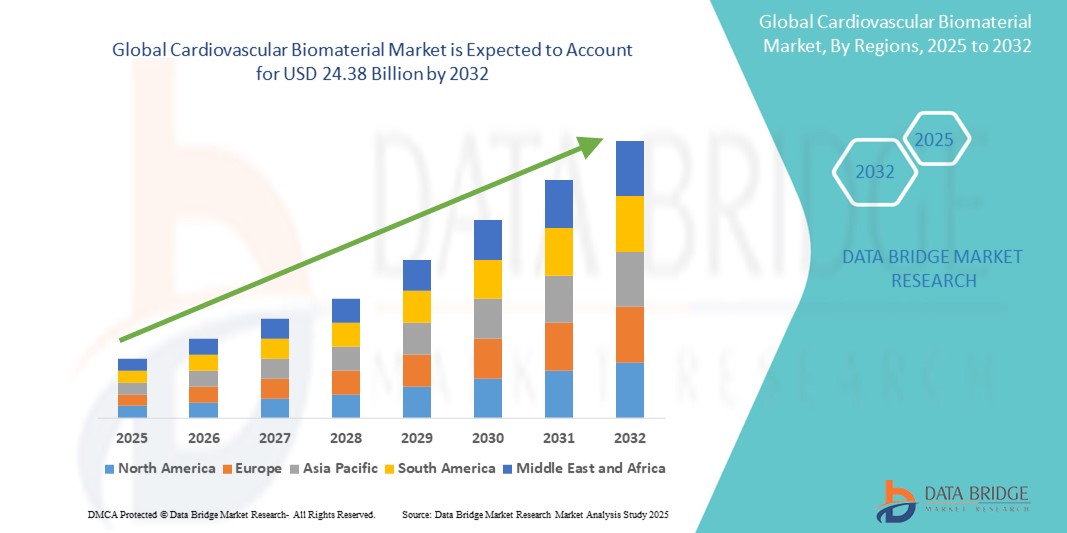

- Der globale Markt für kardiovaskuläre Biomaterialien wurde im Jahr 2024 auf 14,49 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 24,38 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,72 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird größtenteils durch die zunehmende Akzeptanz und den technologischen Fortschritt bei kardiovaskulären Implantaten und Geräten, einschließlich Stents, Transplantaten und Herzklappen , vorangetrieben, die zunehmend auf fortschrittliche Biomaterialien angewiesen sind , um ihre Leistung und Biokompatibilität zu verbessern.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sichereren, langlebigeren und gewebeverträglichen Lösungen für Herz-Kreislauf-Operationen Biomaterialien als modernen Standard in der Herzmedizin. Diese konvergierenden Faktoren beschleunigen die Akzeptanz kardiovaskulärer Biomateriallösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für kardiovaskuläre Biomaterialien

- Kardiovaskuläre Biomaterialien, zu denen synthetische und natürliche Materialien gehören, die bei der Entwicklung von Implantaten, Stents, Transplantaten und Herzklappen verwendet werden, werden aufgrund ihrer verbesserten Biokompatibilität, Haltbarkeit und Fähigkeit, die Herz-Kreislauf-Funktion wiederherzustellen oder zu unterstützen, zunehmend zu wesentlichen Bestandteilen kardiovaskulärer Behandlungen.

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs), die steigende Nachfrage nach minimalinvasiven Verfahren und kontinuierliche Fortschritte in den Materialwissenschaften sind Schlüsselfaktoren für die Einführung kardiovaskulärer Biomaterialien sowohl in chirurgischen als auch in interventionellen kardiologischen Anwendungen.

- Nordamerika dominierte den Markt für kardiovaskuläre Biomaterialien mit dem größten Umsatzanteil von 39,7 % im Jahr 2024. Dies wurde durch eine robuste Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer kardiovaskulärer Technologien und die Präsenz führender Hersteller von Medizinprodukten unterstützt. Insbesondere die USA sind aufgrund hoher F&E-Investitionen, günstiger Erstattungsrichtlinien und einer hohen Inzidenz von Herzerkrankungen, die die Einführung biomaterialbasierter Behandlungen vorantreiben, führend in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für kardiovaskuläre Biomaterialien sein. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen, eine wachsende geriatrische Bevölkerung und ein größeres Bewusstsein für fortschrittliche kardiovaskuläre Behandlungsmöglichkeiten in Ländern wie China, Japan und Indien zurückzuführen.

- Das Polymersegment dominierte den Markt für kardiovaskuläre Biomaterialien mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Dies ist auf seine Flexibilität, Biokompatibilität und breite Anwendbarkeit in kardiovaskulären Geräten wie Kathetern, Herzklappen und Gefäßtransplantaten zurückzuführen. Polymerbasierte Materialien bieten eine einfache Anpassung und eine geringere Immunabstoßung, was ihre Akzeptanz fördert.

Berichtsumfang und Marktsegmentierung für kardiovaskuläre Biomaterialien

|

Eigenschaften |

Wichtige Markteinblicke zu kardiovaskulären Biomaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für kardiovaskuläre Biomaterialien

„ Fortschritte in Biokompatibilität und Materialinnovation “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für kardiovaskuläre Biomaterialien ist die kontinuierliche Innovation von Biomaterialien für kardiovaskuläre Anwendungen. Unternehmen und Forschungseinrichtungen konzentrieren sich zunehmend auf die Verbesserung der Biokompatibilität, Haltbarkeit und mechanischen Festigkeit, um eine bessere Integration in den menschlichen Körper zu gewährleisten und das Risiko von Komplikationen wie Thrombosen oder Immunreaktionen zu minimieren.

- Beispielsweise werden bioresorbierbare Polymere und Hybridverbundstoffe der neuen Generation in Stents, Transplantaten und Herzpflastern eingesetzt, um vorübergehende Unterstützung zu bieten und gleichzeitig die natürliche Geweberegeneration zu ermöglichen. Diese Materialien lösen sich nach Erfüllung ihrer Funktion unschädlich im Körper auf, wodurch der Bedarf an Folgeoperationen reduziert wird.

- Der Einsatz polymerer und metallischer Biomaterialien bei der Herstellung von Gefäßprothesen, Herzklappen und Herzschrittmachersonden ermöglicht verbesserte Flexibilität und Leistung. Titan und Nitinol erfreuen sich aufgrund ihrer Festigkeit, Ermüdungsbeständigkeit und ihres Formgedächtnispotenzials zunehmender Beliebtheit und eignen sich daher ideal für Stents und minimalinvasive Implantate.

- Darüber hinaus werden keramische und natürliche Biomaterialien auf ihre gerinnungshemmenden Eigenschaften untersucht, die die Behandlungsergebnisse bei Eingriffen mit blutberührenden Oberflächen verbessern. Ihre Fähigkeit, das Risiko der Gerinnselbildung zu verringern, ist besonders bei kardiovaskulären Hochrisikopatienten wertvoll.

- Da Herz-Kreislauf-Erkrankungen weltweit weiterhin zu den häufigsten Morbiditäts- und Mortalitätsursachen zählen, steigt die Nachfrage nach sicheren, wirksamen und langlebigen Biomaterialien. Die Integration solcher innovativen Materialien in kardiovaskuläre Implantate und Verabreichungssysteme der nächsten Generation dürfte das Marktwachstum sowohl in Industrie- als auch in Schwellenländern vorantreiben.

- Diese Entwicklungen verbessern nicht nur die Sicherheit und Funktionalität kardiovaskulärer Geräte, sondern entsprechen auch den globalen Trends hin zu personalisierten und minimalinvasiven Behandlungsstrategien und erweitern so das Marktpotenzial in den kommenden Jahren.

Marktdynamik für kardiovaskuläre Biomaterialien

Treiber

„Steigender Bedarf aufgrund der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen und des technologischen Fortschritts“

- Die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen (CVDs) sowie Fortschritte bei medizinischen Materialien und Implantattechnologien treiben die Nachfrage nach kardiovaskulären Biomaterialien erheblich an.

- So kündigte DSM-Firmenich im April 2024 eine Innovation bei bioresorbierbaren Polymeren für den Einsatz in kardiovaskulären Stents an, die darauf abzielt, Komplikationen zu reduzieren und die langfristigen Patientenergebnisse zu verbessern. Es wird erwartet, dass solche strategischen Initiativen führender Unternehmen das Wachstum der kardiovaskulären Biomaterialindustrie im Prognosezeitraum vorantreiben werden.

- Da Gesundheitsdienstleister und Patienten zunehmend nach Lösungen suchen, die die Heilung verbessern, postoperative Komplikationen minimieren und die Haltbarkeit von Implantaten verbessern, stellen kardiovaskuläre Biomaterialien eine robuste Verbesserung gegenüber herkömmlichen Materialien dar.

- Darüber hinaus machen die zunehmende Anwendung minimalinvasiver Operationen und der Bedarf an biokompatiblen, langlebigen Materialien kardiovaskuläre Biomaterialien zu einem Eckpfeiler der modernen Herzmedizin, mit nahtloser Integration in Stents, Transplantate, Herzschrittmacher und Herzklappen.

- Die Vorteile reduzierter chirurgischer Komplikationen, eine verbesserte Patientenerholung und verbesserte Therapieergebnisse sind wichtige Faktoren für den Einsatz dieser Biomaterialien in Krankenhäusern, Herzzentren und Forschungseinrichtungen. Der Trend zu personalisierter Medizin und fortschrittlichen regenerativen Therapien trägt ebenfalls zur anhaltenden Marktnachfrage bei.

Einschränkung/Herausforderung

„ Hohe Herstellungskosten und strenge behördliche Genehmigungen “

- Die komplexen Herstellungsprozesse und hohen Qualitätsstandards für kardiovaskuläre Biomaterialien führen zu hohen Produktionskosten und stellen ein großes Hindernis für eine breitere Akzeptanz dar, insbesondere in preissensiblen Märkten.

- So sind beispielsweise für die Erlangung der behördlichen Zulassung durch Behörden wie die FDA oder die EMA umfangreiche klinische Validierungen und Tests erforderlich, was die Entwicklungszeit und -kosten erhöht und kleine oder neue Marktteilnehmer von Investitionen in diesem Sektor abhält.

- Die Lösung dieser Probleme durch die Einführung kostengünstiger Biopolymere, Innovationen in der Materialwissenschaft und eine verbesserte Skalierbarkeit der Fertigung ist für die Marktexpansion von entscheidender Bedeutung.

- Darüber hinaus sind die langfristigen Vorteile kardiovaskulärer Biomaterialien zwar allgemein anerkannt, die hohen Anschaffungskosten für Geräte aus diesen Materialien können jedoch die Verfügbarkeit in Schwellenländern einschränken.

- Die Bewältigung dieser Herausforderungen durch eine stärkere Finanzierung von Forschung und Entwicklung, schnellere regulatorische Abläufe und strategische Kooperationen zwischen Biotech-Unternehmen und Gesundheitsdienstleistern wird für ein nachhaltiges Wachstum in der kardiovaskulären Biomaterialindustrie von entscheidender Bedeutung sein.

Marktumfang für kardiovaskuläres Biomaterial

Der Markt ist nach Typ und Produkt segmentiert.

- Nach Typ

Der Markt für kardiovaskuläre Biomaterialien ist nach Typ in natürliche, keramische, metallische und Polymermaterialien unterteilt. Das Polymersegment dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf seine Flexibilität, Biokompatibilität und breite Anwendbarkeit in kardiovaskulären Geräten wie Kathetern, Herzklappen und Gefäßtransplantaten zurückzuführen ist. Polymerbasierte Materialien bieten eine einfache Anpassung und eine geringere Immunabstoßung, was ihre Verbreitung fördert.

Das Metallsegment wird voraussichtlich von 2025 bis 2032 mit 24,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die überlegene mechanische Festigkeit, Korrosionsbeständigkeit und den zunehmenden Einsatz in Stents, Herzschrittmachern und Defibrillatoren zurückzuführen. Fortschritte bei Materialien wie Nitinol und Titan unterstützen das Segmentwachstum zusätzlich, indem sie die langfristige Leistungsfähigkeit der Implantate verbessern.

- Nach Produkt

Der Markt für kardiovaskuläre Biomaterialien ist produktbezogen in Katheter, Stents, implantierbare Defibrillatoren, Herzschrittmacher, Sensoren, Herzklappen, Gefäßprothesen, Führungsdrähte und Herzunterstützungssysteme unterteilt. Das Stents-Segment erzielte 2024 mit 26,7 % den größten Umsatzanteil, bedingt durch die zunehmende Verbreitung koronarer Herzkrankheiten und den weit verbreiteten Einsatz kardiovaskulärer Stents bei minimalinvasiven Operationen. Die Entwicklung medikamentenfreisetzender und bioresorbierbarer Stents beschleunigt das Wachstum zusätzlich.

Im Bereich der Herzklappen wird von 2025 bis 2032 mit 23,1 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Grund hierfür sind die wachsende Zahl älterer Menschen, die steigende Zahl von Herzklappenerkrankungen und Innovationen bei Verfahren zum transkatheteralen Klappenersatz (TAVR) unter Verwendung moderner Biomaterialien.

Regionale Analyse des Marktes für kardiovaskuläre Biomaterialien

- Nordamerika dominierte den Markt für kardiovaskuläre Biomaterialien mit dem größten Umsatzanteil von 39,7 % im Jahr 2024, was auf eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen, eine starke Gesundheitsinfrastruktur und die fortgeschrittene Einführung innovativer Biomaterialien für Herzgeräte und Operationen zurückzuführen ist.

- Die Region profitiert von robusten Investitionen in Forschung und Entwicklung, günstigen Erstattungsrichtlinien und der Präsenz führender Marktteilnehmer, die sich auf die Entwicklung kardiovaskulärer Implantate und Prothesen der nächsten Generation konzentrieren.

- Diese Dominanz wird durch die wachsende ältere Bevölkerung, die steigende Zahl von Herzoperationen und die zunehmende Präferenz für minimalinvasive Verfahren unter Verwendung biokompatibler Materialien sowohl im Krankenhaus als auch im ambulanten Bereich weiter unterstützt.

Einblicke in den US-Markt für kardiovaskuläre Biomaterialien

Der US-Markt für kardiovaskuläre Biomaterialien erzielte 2024 mit 80,3 % den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Zahl von Herzerkrankungen und intensive klinische Forschungsinitiativen. Die USA sind führend bei der Verwendung von Biomaterialien wie Polymeren, Keramik und Verbundwerkstoffen für Stents, Herzklappen und Gefäßtransplantate. Kontinuierliche FDA-Zulassungen, strategische Partnerschaften zwischen Medizintechnikunternehmen und Forschungseinrichtungen sowie das öffentliche Bewusstsein für Frühdiagnosen und chirurgische Eingriffe treiben das Wachstum weiter voran.

Einblicke in den europäischen Markt für kardiovaskuläre Biomaterialien

Der europäische Markt für kardiovaskuläre Biomaterialien wird im Prognosezeitraum voraussichtlich um durchschnittlich 10,8 % wachsen. Dies ist auf die zunehmende regulatorische Förderung des Einsatzes innovativer Biomaterialien und einen stetigen Anstieg kardiovaskulärer Erkrankungen zurückzuführen. Der Trend der Region zu biokompatiblen und nachhaltigen Materialien sowie steigende Investitionen in die Gesundheitsinfrastruktur fördern die Akzeptanz im öffentlichen und privaten Gesundheitswesen. Deutschland, Frankreich und Großbritannien tragen aufgrund ihrer fortschrittlichen chirurgischen Kapazitäten und ihrer führenden akademischen Forschungszentren weiterhin maßgeblich zum Marktwachstum bei.

Einblicke in den britischen Markt für kardiovaskuläre Biomaterialien

Der britische Markt für kardiovaskuläre Biomaterialien wird im Prognosezeitraum voraussichtlich um durchschnittlich 9,6 % wachsen. Dies ist auf die steigende Nachfrage nach fortschrittlichen kardiovaskulären Implantaten und die zunehmende Zusammenarbeit zwischen dem britischen Gesundheitsdienst NHS und Biotech-Unternehmen zurückzuführen. Das gestiegene Gesundheitsbewusstsein, die steigende Zahl von Herzerkrankungen und der staatliche Fokus auf eine verbesserte Herzversorgung erhöhen den Bedarf an Biomaterialien, die für bessere Patientenergebnisse und weniger Komplikationen bei Eingriffen sorgen.

Markteinblick für kardiovaskuläre Biomaterialien in Deutschland

Der deutsche Markt für kardiovaskuläre Biomaterialien soll voraussichtlich mit einer jährlichen Wachstumsrate von 10,2 % wachsen. Dies ist auf die starke Produktionsbasis des Landes im Bereich Medizinprodukte und den Fokus auf umweltfreundliche Hochleistungsmaterialien zurückzuführen. Die fortschrittliche deutsche Forschung in den Bereichen Nanotechnologie, biologisch abbaubare Polymere und Tissue Engineering sowie die hohe Patientenzahl im Bereich kardiovaskulärer Eingriffe stärken den Markt.

Markteinblicke für kardiovaskuläre Biomaterialien im asiatisch-pazifischen Raum

Der Markt für kardiovaskuläre Biomaterialien im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,4 % wachsen. Dies ist auf die rasante Urbanisierung, steigende verfügbare Einkommen und eine wachsende geriatrische Bevölkerung in Ländern wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Verbesserung der kardiovaskulären Versorgung sowie die zunehmende Verfügbarkeit kostengünstiger Biomateriallösungen fördern die Akzeptanz. Lokale Produktionskapazitäten und klinische Studien stärken zudem die regionale Marktpräsenz.

Einblicke in den japanischen Markt für kardiovaskuläre Biomaterialien

Der japanische Markt für kardiovaskuläre Biomaterialien wächst aufgrund seiner hochtechnologischen Infrastruktur, der alternden Bevölkerung und der zunehmenden Verbreitung ischämischer Herzerkrankungen rasant. Das Land konzentriert sich auf die Integration von Biomaterialien der nächsten Generation in die Herz-Kreislauf-Chirurgie, unterstützt durch hohe staatliche Investitionen in medizinische Innovationen und öffentliche Gesundheitskampagnen zur Förderung frühzeitiger Interventionen und minimalinvasiver Behandlungen.

Einblicke in den Markt für kardiovaskuläre Biomaterialien in China

Der chinesische Markt für kardiovaskuläre Biomaterialien hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Zahl kardiovaskulärer Erkrankungen, den wachsenden Medizintourismus und umfangreiche Investitionen in eine intelligente Gesundheitsinfrastruktur zurückzuführen. Die inländische Produktion von Stents und Gefäßtransplantaten aus fortschrittlichen Biomaterialien sowie eine günstige Politik zur Förderung biotechnologischer Innovationen beschleunigen das Marktwachstum. Darüber hinaus verbessern Kooperationen mit westlichen Unternehmen die Produktqualität und erweitern den Zugang sowohl in ländlichen als auch in städtischen Gebieten.

Marktanteil von kardiovaskulären Biomaterialien

Die Branche der kardiovaskulären Biomaterialien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- DSM-Firmenich (Niederlande)

- Wright Medical Group NV (USA)

- Zimmer Biomet (US)

- Bayer AG (Deutschland)

- BASF (Deutschland)

- CRS Holdings LLC. (USA)

- Invibio Ltd. (Großbritannien)

- Foster Corporation (USA)

- CVD Equipment Corporation (USA)

- Abbott (USA)

- Baxter (USA)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Boston Scientific Corporation (USA)

- Edwards Lifesciences Corporation (USA)

- BD (USA)

- Molnlycke AB (Schweden)

- Smith+Nephew (Großbritannien)

- Integra LifeSciences Corporation (USA)

- Messe Düsseldorf GmbH (Deutschland)

- AnteoTech (Australien)

- ANYGEN (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für kardiovaskuläre Biomaterialien

- Im Oktober 2023 gab Abbott, ein führendes Medizintechnikunternehmen, die Übernahme der Tendyne Holding, Inc. bekannt. Diese strategische Akquisition stärkt Abbotts Portfolio für strukturelle Herzerkrankungen um Therapien für den transkatheteralen Mitralklappenersatz (TMVR). Abbott kann damit fortschrittliche Herzklappenlösungen anbieten und seine Präsenz im Markt für strukturelle Herzerkrankungen ausbauen.

- Im August 2023 stellte Zimmer Biomet das Persona Q-Fix Femoral System vor, einen bedeutenden Fortschritt in der minimalinvasiven Hüfttotalendoprothese (HTEP). Dieses innovative System soll die chirurgische Effizienz steigern und Chirurgen durch einen optimierten Ansatz mehr Kontrolle bieten. Die Markteinführung stellt einen wichtigen Fortschritt zur Verbesserung der Patientenergebnisse und zur Vereinfachung des HTEP-Verfahrens dar.

- Im Mai 2023 gab der Geschäftsbereich Medical Devices von Johnson & Johnson eine Partnerschaft mit Cardiovascular Imaging Solutions (CIS) bekannt, um ein intravaskuläres Bildgebungssystem der nächsten Generation für periphere Gefäßinterventionen zu entwickeln und zu vermarkten. Die Zusammenarbeit nutzt die Expertise von CIS in der optischen Kohärenztomographie (OCT) mit den Stärken von Johnson & Johnson in der Entwicklung und Vermarktung medizinischer Geräte. Ziel dieser Allianz ist es, die Bildgebungsmöglichkeiten zu verbessern und die Behandlungsergebnisse bei peripheren Gefäßinterventionen zu verbessern.

- Im April 2023 fusionierten CRS Holdings Inc. und Bioventus LLC zu einem einzigen Unternehmen unter dem Namen Bioventus und markierten damit einen bedeutenden Meilenstein im Biomaterialmarkt. Durch die Fusion entsteht ein weltweit führender Anbieter von orthobiologischen und Weichteillösungen, der Synergien in Forschung und Entwicklung, Produktion und Vertrieb nutzt. Das vereinte Unternehmen will Innovationen vorantreiben, insbesondere im Bereich der kardiovaskulären Biomaterialien.

- Im Februar 2023 stellte Covestro das Polycarbonat Makrolon 3638 vor, das für Anwendungen im Gesundheitswesen und in den Biowissenschaften entwickelt wurde. Diese langlebige Polycarbonat-Sorte ist so konzipiert, dass sie dem täglichen Gebrauch standhält und gleichzeitig ihre strukturelle Integrität behält. Die Markteinführung unterstreicht Covestros Engagement, Hochleistungswerkstoffe für kritische medizinische und wissenschaftliche Anwendungen bereitzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.