Global Cardiovascular Digital Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

113.89 Billion

USD

175.73 Billion

2024

2032

USD

113.89 Billion

USD

175.73 Billion

2024

2032

| 2025 –2032 | |

| USD 113.89 Billion | |

| USD 175.73 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Herz-Kreislauf-Lösungen nach Servicetyp (unaufdringliche Tests, CVD-Gesundheitsinformatik und Herzrehabilitationsprogramme), Komponenten (Geräte und Software), Bereitstellungstyp (Cloud-basiert/webbasiert und vor Ort), Endbenutzer (häusliche Pflegeeinrichtungen, ambulante Pflegezentren, Krankenhäuser und Kliniken) – Branchentrends und Prognose bis 2032

Marktgröße für digitale kardiovaskuläre Lösungen

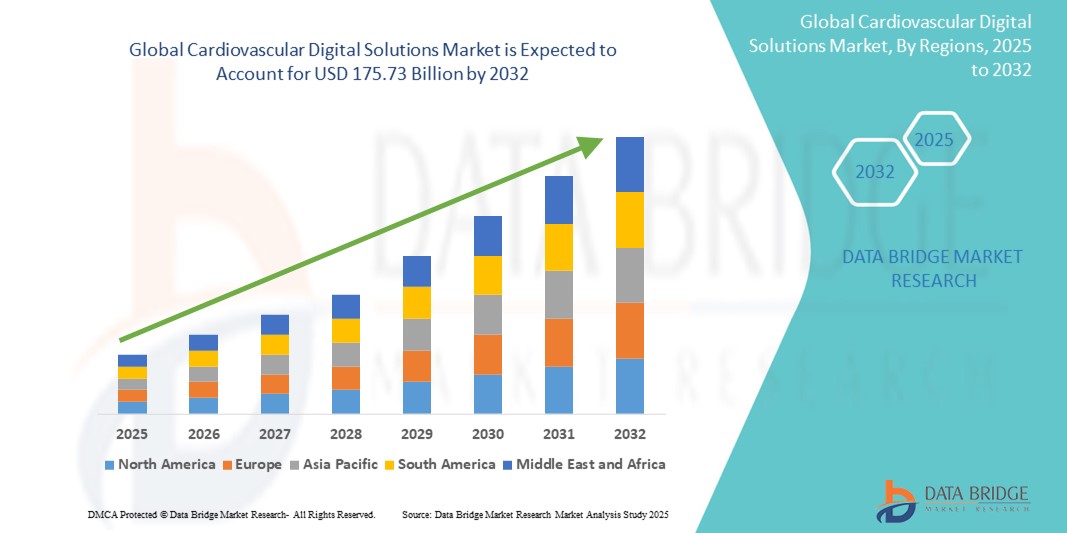

- Der globale Markt für digitale kardiovaskuläre Lösungen wurde im Jahr 2024 auf 113,89 Milliarden US-Dollar geschätzt und dürfte bis 2032 175,73 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,57 % im Prognosezeitraum entspricht.

- Das Marktwachstum für digitale Lösungen im kardiovaskulären Bereich wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei digitalen Gesundheitsplattformen und Technologien zur Fernüberwachung von Patienten vorangetrieben, was zu einer zunehmenden Digitalisierung in der kardiovaskulären Versorgung führt.

- Darüber hinaus etabliert die steigende Nachfrage nach proaktivem Krankheitsmanagement, personalisierten Behandlungsplänen und integrierten Lösungen für Herzpatienten digitale kardiovaskuläre Lösungen als modernen Versorgungsstandard. Diese konvergierenden Faktoren beschleunigen die Verbreitung digitaler kardiovaskulärer Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für digitale kardiovaskuläre Lösungen

- Digitale Lösungen für die Herz-Kreislauf-Erkrankung, darunter Fernüberwachungstools, KI -basierte Diagnostik und mobile Gesundheitsanwendungen, werden in der modernen Herz-Kreislauf-Versorgung immer wichtiger, da sie die Behandlungsergebnisse verbessern, eine frühzeitige Erkennung ermöglichen und klinische Arbeitsabläufe optimieren können.

- Die zunehmende Akzeptanz dieser Lösungen ist vor allem auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, den weltweiten Wandel hin zu einer wertorientierten Versorgung und Fortschritte bei digitalen Gesundheitstechnologien, einschließlich tragbarer Geräte und KI-gestützter Entscheidungsunterstützung, zurückzuführen.

- Nordamerika dominiert den Markt für digitale Lösungen im kardiovaskulären Bereich mit dem größten Umsatzanteil von 42,4 % im Jahr 2024. Dies wird durch eine robuste Gesundheitsinfrastruktur, die frühzeitige Einführung von Innovationen im Gesundheitsbereich und die starke Präsenz führender Unternehmen im Bereich der digitalen Gesundheit unterstützt, insbesondere in den USA, wo die Fernüberwachung des Herzens und Telemedizindienste nach COVID eine rasante Verbreitung erfahren haben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für digitale Lösungen im kardiovaskulären Bereich sein, mit einer jährlichen Wachstumsrate von 23,7 %, getrieben durch steigende Investitionen in die Digitalisierung des Gesundheitswesens, die Ausweitung des Versicherungsschutzes und eine wachsende Mittelschicht, die eine qualitativ hochwertige Gesundheitsversorgung fordert.

- Das Gerätesegment dominiert den Markt für digitale kardiovaskuläre Lösungen mit einem Marktanteil von 41,7 % im Jahr 2024, angetrieben durch die zunehmende Verbreitung tragbarer und Fernüberwachungstechnologien wie EKG-Pflaster, Smartwatches und vernetzte Blutdruckmessgeräte.

Berichtsumfang und Marktsegmentierung für digitale kardiovaskuläre Lösungen

|

Eigenschaften |

Wichtige Markteinblicke zu digitalen kardiovaskulären Lösungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für digitale kardiovaskuläre Lösungen

„ Mehr Komfort bei digitalen kardiovaskulären Lösungen “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für digitale Lösungen im kardiovaskulären Bereich ist die zunehmende Integration von künstlicher Intelligenz (KI) und sprachinteraktiven Plattformen, die Echtzeit-Einblicke und ein personalisiertes Pflegemanagement ermöglichen. Diese Konvergenz der Technologien verbessert die Benutzereinbindung, die Patientenüberwachung und die Effizienz der Arbeitsabläufe der Ärzte erheblich.

- Beispielsweise lassen sich KI-gestützte Plattformen wie die Herzüberwachungslösungen von Eko jetzt mit digitalen Sprachassistenten und EHR-Systemen integrieren, um eine freihändige Bedienung und einen optimierten Datenaustausch zu ermöglichen. So können Kliniker Fernauskultationen durchführen und durch sprachgeführte Eingabeaufforderungen diagnostische Erkenntnisse gewinnen.

- Die Integration von KI in digitale kardiovaskuläre Plattformen ermöglicht prädiktive Analysen, automatisierte Arrhythmie-Erkennung und intelligente Warnmeldungen auf Basis biometrischer Echtzeitdaten. Unternehmen wie Biofourmis bieten beispielsweise KI-gestützte Plattformen an, die aus Patientendatentrends lernen und Frühwarnzeichen für eine Verschlechterung des Herzzustands erkennen können. Sprachgesteuerte Tools unterstützen Patienten bei täglichen Gesundheitschecks.

- Die nahtlose Integration von Herz-Kreislauf-Tools mit intelligenten Gesundheitsassistenten und digitalen Pflege-Ökosystemen ermöglicht ein zentralisiertes und intuitives Krankheitsmanagement. Patienten können nun mit einfachen Sprachbefehlen auf ihre Behandlungspläne zugreifen, Medikamentenerinnerungen erhalten und sogar Gesundheitsdaten über vernetzte Gesundheitszentren mit Ärzten teilen.

- Die Nachfrage nach digitalen kardiovaskulären Tools mit KI- und Sprachfunktionen wächst sowohl im klinischen als auch im häuslichen Pflegebereich rasant, da Gesundheitssysteme zunehmend Wert auf Fernpatientenmanagement, Komfort und frühzeitige Intervention für bessere kardiologische Ergebnisse legen.

Marktdynamik für digitale kardiovaskuläre Lösungen

Treiber

„Steigende Nachfrage aufgrund zunehmender Herz-Kreislauf-Erkrankungen und Fortschritte bei der Fernüberwachung“

- Der weltweite Anstieg von Herz-Kreislauf-Erkrankungen (CVDs) in Verbindung mit der zunehmenden Digitalisierung des Gesundheitswesens ist ein wichtiger Treiber für den Markt für digitale Herz-Kreislauf-Lösungen. Diese Lösungen bieten Echtzeitüberwachung, datenbasierte Diagnostik und personalisiertes Patientenmanagement, die für die effektive Behandlung chronischer Herzerkrankungen von entscheidender Bedeutung sind.

- So erweiterte Philips im Februar 2024 seine Möglichkeiten zur Herzfernüberwachung durch die Integration KI-gestützter Analysefunktionen in seine tragbaren Geräte. Dies ermöglicht die frühzeitige Erkennung von Herzanomalien und ein proaktives Pflegemanagement. Solche Fortschritte fördern die breitere Nutzung digitaler kardiovaskulärer Instrumente in allen Gesundheitssystemen.

- Patienten und Anbieter setzen zunehmend auf Fernüberwachungstechnologien, um Krankenhauswiederaufnahmen zu reduzieren, die Patienteneinbindung zu verbessern und die langfristigen Gesundheitskosten zu senken.

- Das Wachstum tragbarer Technologien – wie EKG-fähige Smartwatches, vernetzte Blutdruckmessgeräte und KI-gestützte Herzpflaster – hat kardiovaskuläre Daten in Echtzeit sowohl für Patienten als auch für Ärzte zugänglich gemacht. Diese Zugänglichkeit verbessert die Entscheidungsfindung, die Personalisierung der Behandlung und die Gesamtergebnisse.

- Darüber hinaus gewährleistet die Integration dieser Tools in Telemedizin-Plattformen und elektronische Gesundheitsakten (EHRs) eine nahtlose Kommunikation und einen reibungslosen Datenfluss und verbessert so die Qualität der kardiovaskulären Versorgung.

Einschränkung/Herausforderung

„ Datenschutzbedenken und hohe Implementierungskosten “

- Trotz seiner Vorteile steht der Markt für digitale kardiovaskuläre Lösungen vor erheblichen Herausforderungen, insbesondere im Hinblick auf die Sicherheit der Patientendaten und die hohen Kosten einer fortschrittlichen digitalen Infrastruktur.

- Da diese Systeme sensible Gesundheitsdaten über vernetzte Netzwerke generieren und übertragen, sind sie anfällig für Datenlecks, Cyberangriffe und unbefugten Zugriff – was Compliance-Probleme im Zusammenhang mit Vorschriften wie HIPAA und DSGVO aufwirft.

Aufsehenerregende Vorfälle im Zusammenhang mit Datenlecks im Gesundheitswesen haben das Vertrauen der Patienten untergraben und die Akzeptanz verlangsamt, insbesondere in Regionen ohne strenge Cybersicherheitsrahmen. Um diese Risiken zu minimieren, sind eine durchgehende Verschlüsselung, sichere Datenspeicherung und regelmäßige Systemupdates unerlässlich. - Darüber hinaus können die anfänglichen Investitionen für die Implementierung umfassender digitaler Plattformen für das Herz-Kreislauf-System – einschließlich Geräten, Software, Schulungen und Systemintegration – unerschwinglich sein, insbesondere für kleinere Gesundheitsdienstleister oder Einrichtungen in Entwicklungsregionen.

- Während cloudbasierte und skalierbare Lösungen entstehen, um die Infrastrukturbelastung zu reduzieren, bleiben finanzielle Einschränkungen ein wesentliches Hindernis. Die Überwindung dieser Lücke durch öffentlich-private Partnerschaften, staatliche Anreize und kostengünstige technologische Innovationen ist entscheidend, um den Zugang zur digitalen kardiovaskulären Versorgung weltweit zu erweitern.

Marktumfang für digitale kardiovaskuläre Lösungen

Der Markt ist nach Servicetyp, Komponente, Bereitstellungstyp und Endbenutzer segmentiert.

• Nach Servicetyp

Der Markt für digitale kardiovaskuläre Lösungen ist nach Dienstleistungsart in unauffällige Tests, CVD-Gesundheitsinformatik und kardiologische Reha-Programme unterteilt. Das Segment der unauffälligen Tests hatte im Jahr 2024 mit 39,4 % den größten Marktanteil, angetrieben durch die zunehmende Nutzung tragbarer und ferngesteuerter Überwachungstechnologien, die eine kontinuierliche kardiovaskuläre Beurteilung ermöglichen, ohne den Alltag der Patienten zu beeinträchtigen. Es wird erwartet, dass dieses Segment mit Fortschritten in der Sensortechnologie und der zunehmenden Präferenz für nicht-invasive Überwachungslösungen weiter wachsen wird.

Das Segment der Herzrehabilitationsprogramme wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) von 21,2 % verzeichnen, was auf den steigenden Bedarf an Nachsorge und Fernrehabilitation zurückzuführen ist. Das gestiegene Bewusstsein für Sekundärprävention und die Integration digitaler Plattformen für angeleitete Trainings- und Reha-Pläne tragen zum starken Wachstum dieses Segments bei.

• Nach Komponente

Der Markt für digitale kardiovaskuläre Lösungen ist nach Komponenten in Geräte und Software unterteilt. Das Gerätesegment hielt im Jahr 2024 mit 41,7 % den größten Marktanteil, angetrieben durch die weit verbreitete Nutzung von EKG-Monitoren, Smartwatches und tragbaren Diagnosegeräten. Diese Geräte ermöglichen die Erfassung und Analyse von Daten in Echtzeit, was für die Früherkennung und das kontinuierliche Krankheitsmanagement unerlässlich ist.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,5 % am schnellsten wachsen, angetrieben durch den zunehmenden Einsatz KI-gestützter Analyse- und prädiktiver Modellierungstools. Die Nachfrage nach interoperablen Plattformen, die Patientenakten integrieren und umsetzbare Erkenntnisse liefern, beschleunigt das Wachstum in diesem Segment.

• Nach Bereitstellungstyp

Der Markt für digitale Lösungen im kardiovaskulären Bereich ist nach Bereitstellungsart in Cloud-/Web- und On-Premise-Lösungen unterteilt. Das Cloud-/Web-Segment hatte im Jahr 2024 mit 56,3 % den größten Umsatzanteil, was auf seine Skalierbarkeit, den einfachen Fernzugriff und die Integration mit mobilen Gesundheitsanwendungen zurückzuführen ist. Gesundheitsdienstleister bevorzugen zunehmend Cloud-Plattformen aufgrund ihrer geringeren Vorlaufkosten und verbesserten Möglichkeiten zum Datenaustausch.

Das On-Premise-Segment ist derzeit zwar kleiner, dürfte aber stetig wachsen und eine jährliche Wachstumsrate (CAGR) von 16,7 % erreichen. Der Grund hierfür sind Institutionen, die hohe Anforderungen an Sicherheit, Einhaltung gesetzlicher Vorschriften und Kontrolle über Patientendaten stellen.

• Von Endbenutzern

Der Markt für digitale kardiovaskuläre Lösungen ist nach Endnutzern in die Bereiche häusliche Pflege, ambulante Pflegezentren, Krankenhäuser und Kliniken unterteilt. Das Krankenhaussegment erzielte 2024 mit 38,9 % den höchsten Umsatzanteil, was auf die flächendeckende Einführung fortschrittlicher kardiovaskulärer Diagnostik- und Überwachungssysteme in der stationären Versorgung zurückzuführen ist. Dank strukturierter Behandlungspfade und eines hohen Patientendurchsatzes sind Krankenhäuser eine wichtige Nutzerbasis.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % das schnellste Wachstum verzeichnen. Dies ist auf den zunehmenden Trend zur Fernüberwachung von Patienten, die alternde Bevölkerung und die bequeme Behandlung chronischer Erkrankungen von zu Hause aus zurückzuführen. Die Nachfrage der Verbraucher nach personalisierter, technologiegestützter Pflege ist ein wichtiger Wachstumstreiber in diesem Segment.

Regionale Analyse des Marktes für digitale Herz-Kreislauf-Lösungen

- Nordamerika dominiert den Markt für digitale Lösungen im kardiovaskulären Bereich mit dem größten Umsatzanteil von 42,4 % im Jahr 2024, was auf die frühe Einführung digitaler Gesundheitstechnologien, eine starke Gesundheitsinfrastruktur und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region legen Wert auf Echtzeitüberwachung, KI-gestützte Diagnostik und nahtlose Datenintegration. Digitale kardiovaskuläre Lösungen sind daher für die Präventivmedizin und das Management chronischer Krankheiten unverzichtbar.

- Diese Führungsrolle wird durch günstige Erstattungsrichtlinien, hohe digitale Kompetenz und robuste Investitionen von öffentlichen und privaten Akteuren weiter unterstützt. Dies festigt Nordamerikas Position als wichtiger Treiber für die weltweite Einführung digitaler Lösungen im Bereich der Herz-Kreislauf-Gesundheit.

Markteinblick in digitale Herz-Kreislauf-Lösungen in den USA

Im Jahr 2024 dominierte der US-Markt für digitale kardiovaskuläre Lösungen den Markt von 2025 bis 2032. Dieses Wachstum wird durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die Einführung fortschrittlicher digitaler Gesundheitstechnologien vorangetrieben. Die Integration tragbarer Geräte, Fernüberwachungssysteme für Patienten und KI-gestützter Diagnostik verbessert die Patientenversorgung und ermöglicht ein proaktives Gesundheitsmanagement.

Markteinblick in digitale kardiovaskuläre Lösungen in Europa

Der europäische Markt für digitale Lösungen im kardiovaskulären Bereich wächst stetig. Der Fokus liegt auf der Verbesserung der Patientenergebnisse und der Optimierung der Gesundheitsversorgung. Strenge Gesundheitsvorschriften und die zunehmende Nutzung digitaler Gesundheitslösungen in der Region unterstützen den Markt. Länder wie Deutschland und Großbritannien investieren in Telemedizinplattformen, elektronische Patientenakten und KI-basierte Diagnosetools, um die kardiovaskuläre Versorgung zu verbessern.

Markteinblick in digitale kardiovaskuläre Lösungen in Großbritannien

Der britische Markt für digitale Lösungen im kardiovaskulären Bereich wächst dank der Initiativen des National Health Service (NHS) zur Digitalisierung des Gesundheitswesens. Der Einsatz von Fernüberwachungsgeräten und Telemedizinplattformen ermöglicht ein besseres Management von Herz-Kreislauf-Erkrankungen, insbesondere in abgelegenen und unterversorgten Gebieten. Der Schwerpunkt auf Präventivmedizin und Patienteneinbindung treibt das Marktwachstum weiter voran.

Markteinblick in digitale kardiovaskuläre Lösungen in Deutschland

Der deutsche Markt für digitale Lösungen im kardiovaskulären Bereich zeichnet sich durch einen starken Fokus auf technologische Innovation und Datensicherheit aus. Die Integration digitaler Gesundheitsanwendungen, wie mobile Gesundheits-Apps und vernetzte medizinische Geräte, verbessert die Diagnose und Behandlung von Herz-Kreislauf-Erkrankungen. Staatliche Unterstützung für digitale Gesundheitsinitiativen und eine robuste Gesundheitsinfrastruktur sind Schlüsselfaktoren für das Marktwachstum.

Markteinblicke für digitale kardiovaskuläre Lösungen im asiatisch-pazifischen Raum

Der Markt für digitale kardiovaskuläre Lösungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit der höchsten jährlichen Wachstumsrate (CAGR) von 23,7 % wachsen. Dieses rasante Wachstum ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Auch staatliche Initiativen zur Förderung der Digitalisierung und intelligenter Gesundheitslösungen treiben die Marktentwicklung voran.

Markteinblick in Japan für digitale kardiovaskuläre Lösungen

Der japanische Markt für digitale Lösungen im kardiovaskulären Bereich wächst dank der Hightech-Infrastruktur und der alternden Bevölkerung. Die Einführung tragbarer Gesundheitsgeräte, telemedizinischer Dienste und KI-gestützter Diagnosetools verbessert die kardiovaskuläre Versorgung. Der Fokus auf personalisierte Medizin und präventive Gesundheitsfürsorge fördert die Integration digitaler Lösungen sowohl im klinischen als auch im häuslichen Umfeld.

Markteinblick in digitale kardiovaskuläre Lösungen in China

Der chinesische Markt für digitale kardiovaskuläre Lösungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben von einer wachsenden Mittelschicht, der rasanten Urbanisierung und einer hohen Technologieakzeptanz. Die staatliche Förderung intelligenter Gesundheitsversorgung und die Verfügbarkeit erschwinglicher digitaler Gesundheitslösungen einheimischer Hersteller treiben das Marktwachstum voran. Die Integration von KI und Big-Data-Analysen steigert die Effizienz der kardiovaskulären Versorgung weiter.

Markteinblick in digitale kardiovaskuläre Lösungen in Indien

Der indische Markt für digitale kardiovaskuläre Lösungen wächst rasant und wird von 2025 bis 2032 voraussichtlich eine jährliche Wachstumsrate von über 22 % erreichen. Das Wachstum wird durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für digitale Gesundheitstechnologien vorangetrieben. Regierungsinitiativen zur Förderung digitaler Infrastruktur und intelligenter Gesundheitsversorgung sowie ein wachsendes E-Commerce-Ökosystem verbessern den Zugang zu fortschrittlichen digitalen kardiovaskulären Lösungen im ganzen Land.

Marktanteil digitaler kardiovaskulärer Lösungen

Die Branche der digitalen Lösungen für das Herz-Kreislauf-System wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- iRhythm Inc. (USA)

- Apple Inc. (USA)

- GE HealthCare (USA)

- Baxter (USA)

- Cardiotrack (Indien)

- AliveCor, Inc. (USA)

- Wahrlich (USA)

- HeartFlow, Inc. (USA)

- Bardy Diagnostics, Inc. (USA)

- Nanowear Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Cardiac Insight, Inc. (USA)

- EviCore Healthcare (USA)

- Wainscot Media (USA)

- Optum Inc. (USA)

- Medtronic (Irland)

Neueste Entwicklungen auf dem globalen Markt für digitale kardiovaskuläre Lösungen

- Im April 2024 kündigte Medtronic plc, ein weltweit führendes Medizintechnikunternehmen, die Einführung seines digitalen kardiovaskulären Überwachungssystems der nächsten Generation an, das die Fernversorgung von Patienten verbessern soll. Dieses fortschrittliche System integriert KI-gestützte Analysen mit tragbaren Geräten, um eine kontinuierliche Überwachung der Herzgesundheit in Echtzeit zu ermöglichen und so die Früherkennung und personalisierte Behandlung von Herz-Kreislauf-Erkrankungen zu verbessern. Diese Markteinführung unterstreicht Medtronics Engagement für Innovation und den Ausbau seiner Präsenz im wachsenden Markt für digitale kardiovaskuläre Lösungen.

- Im März 2024 stellte Philips Healthcare seine neue cloudbasierte Plattform für kardiovaskuläres Datenmanagement vor. Sie ermöglicht die nahtlose Integration von Patientendaten aus verschiedenen Quellen und ermöglicht so eine verbesserte klinische Entscheidungsfindung. Die Plattform unterstützt Telemedizindienste und Fernüberwachung und trägt damit der steigenden Nachfrage nach digitalen Gesundheitslösungen Rechnung, die durch die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen entsteht. Die Initiative von Philips unterstreicht den strategischen Fokus auf die digitale Transformation in der kardiovaskulären Versorgung.

- Im Februar 2024 stellte Abbott Laboratories seinen aktualisierten tragbaren Herzmonitor mit verlängerter Akkulaufzeit und KI-gestützten Diagnosefunktionen vor. Das Gerät unterstützt sowohl die Patientenüberwachung in der Klinik als auch zu Hause, ermöglicht frühzeitiges Eingreifen und reduziert Krankenhausrückführungen. Abbotts Innovation unterstreicht die wachsende Bedeutung patientenzentrierter digitaler Lösungen im kardiovaskulären Gesundheitsmanagement.

- Im Januar 2024 kooperierte GE Healthcare mit einem führenden Cloud-Service-Anbieter, um eine skalierbare, sichere Cloud-Infrastruktur für die Speicherung und Analyse digitaler kardiovaskulärer Daten zu entwickeln. Ziel dieser Zusammenarbeit ist es, die datengetriebene Forschung zu beschleunigen und klinische Arbeitsabläufe in kardiologischen Abteilungen weltweit zu verbessern. Der Schritt von GE Healthcare signalisiert steigende Investitionen in Cloud Computing zur Unterstützung des wachsenden digitalen Gesundheits-Ökosystems.

- Im Januar 2024 führte Boston Scientific seinen integrierten kardiovaskulären Fernüberwachungsdienst ein. Dieser kombiniert implantierbare Geräte mit digitalen Gesundheitsplattformen, um die Patientenversorgung nach Eingriffen zu verbessern. Diese Entwicklung unterstreicht das Engagement des Unternehmens, vernetzte Pflegelösungen voranzutreiben und die Patientenergebnisse durch innovative digitale kardiovaskuläre Technologien zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.