Global Care Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

163.56 Million

USD

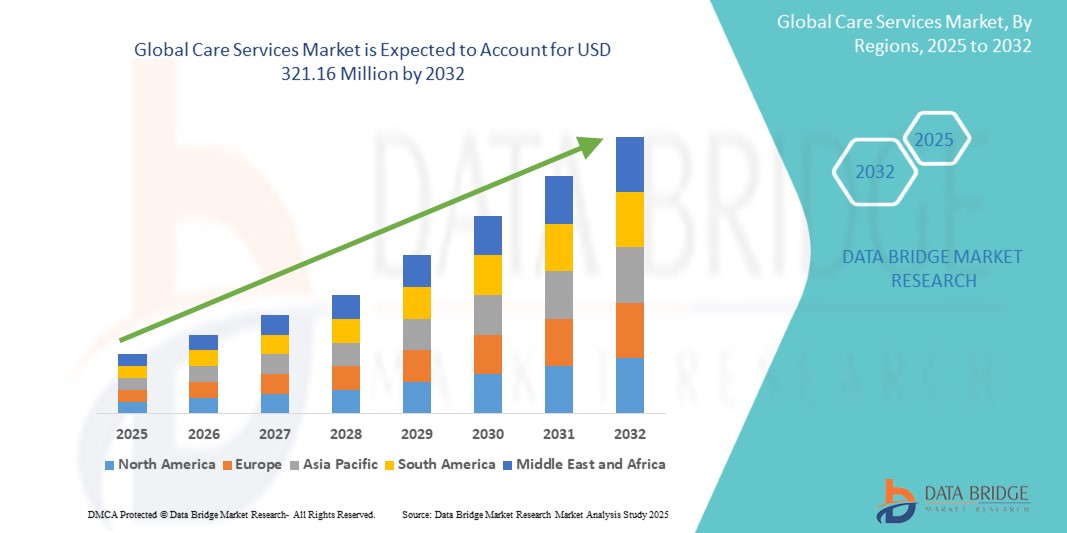

321.16 Million

2024

2032

USD

163.56 Million

USD

321.16 Million

2024

2032

| 2025 –2032 | |

| USD 163.56 Million | |

| USD 321.16 Million | |

| % | |

|

Globale Marktsegmentierung für Pflegedienste nach Komponenten (Software und Dienste), Bereitstellungsmodus (vor Ort und Cloud-basiert), Anwendung (Krankheitsmanagement, Fallmanagement, Nutzungsmanagement, Sonstiges), Endverbrauch (Zahler, Anbieter, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Pflegedienste

- Der globale Markt für Pflegedienstleistungen wurde im Jahr 2024 auf 163,56 Millionen US-Dollar geschätzt und soll bis 2032 321,16 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 8,80 % wachsen, was vor allem auf Faktoren wie die alternde Weltbevölkerung und den technologischen Fortschritt zurückzuführen ist.

- Dieses Wachstum wird durch die steigende Nachfrage nach Altenpflege, insbesondere nach häuslicher Pflege und Pflegediensten, sowie durch Innovationen wie Telemedizin und Fernüberwachungstechnologien vorangetrieben.

Marktanalyse für Pflegedienste

- Der globale Markt für Pflegedienstleistungen umfasst ein breites Spektrum an Gesundheitsdienstleistungen, darunter häusliche Krankenpflege, Altenpflege, Palliativpflege und Rehabilitation. Diese Dienstleistungen sind für die Behandlung chronischer Krankheiten, die postoperative Genesung und die langfristige Gesundheitsversorgung unerlässlich.

- Die Nachfrage nach Pflegeleistungen wird vor allem durch die zunehmende Alterung der Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und die Verlagerung hin zu wertorientierten Pflegemodellen getrieben. Regierungen und Gesundheitsorganisationen weltweit konzentrieren sich auf den Ausbau der Pflegeleistungen, um Krankenhauswiederaufnahmen zu reduzieren und die Patientenergebnisse zu verbessern.

- Die Region Nordamerika ist führend im Marktwachstum für Pflegedienstleistungen, unterstützt durch starke Gesundheitspolitik, Versicherungsschutz und eine zunehmende Präferenz für häusliche Pflegelösungen

- In den USA beispielsweise hat der Markt für häusliche Gesundheitspflege aufgrund der Kostenerstattung durch Medicare und private Versicherungen einen erheblichen Zuwachs erfahren, sodass mehr Patienten außerhalb von Krankenhäusern versorgt werden können.

- Weltweit zählen häusliche Gesundheitsdienste zu den am schnellsten wachsenden Segmenten im Pflegedienstleistungsmarkt, angetrieben durch Fortschritte in der Telemedizin, der Fernüberwachung und der Unterstützung von Pflegekräften. Diese Innovationen verbessern die Zugänglichkeit, Erschwinglichkeit und Effizienz der Bereitstellung von Gesundheitsdienstleistungen.

Berichtsumfang und Marktsegmentierung für Pflegedienste

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Pflegedienstleistungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Pflegedienstleistungen

„Verstärkte Nutzung von Telemedizin- und Fernüberwachungstechnologien“

- Ein wichtiger Trend auf dem globalen Markt für Pflegedienstleistungen ist die zunehmende Nutzung von Telemedizin und Fernüberwachungstechnologien

- Diese Fortschritte verbessern die Zugänglichkeit und Effizienz von Pflegediensten, indem sie es Gesundheitsdienstleistern ermöglichen, Patienten aus der Ferne zu überwachen und Konsultationen über digitale Plattformen durchzuführen.

- So ermöglicht beispielsweise Telemedizin Patienten, bequem von zu Hause aus medizinische Beratung und Behandlung zu erhalten, wodurch die Notwendigkeit von persönlichen Besuchen reduziert und der Komfort verbessert wird.

- Fernüberwachungstechnologien ermöglichen die kontinuierliche Überwachung der Gesundheitswerte von Patienten, wie Herzfrequenz, Blutdruck und Blutzuckerspiegel, was für die Behandlung chronischer Erkrankungen von entscheidender Bedeutung ist.

- Dieser Trend revolutioniert die Art und Weise, wie ophthalmologische Operationen durchgeführt werden, verbessert die Ergebnisse für die Patienten und erhöht die Nachfrage nach technologisch fortschrittlichen Mikroskopen auf dem Markt. Dieser Trend verändert die Bereitstellung von Pflegediensten, verbessert die Ergebnisse für die Patienten und erhöht die Nachfrage nach innovativen digitalen Lösungen auf dem Markt.

Marktdynamik für Pflegedienste

Treiber

„ Wachsender Bedarf aufgrund der alternden Bevölkerung und der Verbreitung chronischer Krankheiten “

- Die wachsende globale ältere Bevölkerung ist ein bedeutender Faktor, der die Nachfrage nach Pflegedienstleistungen antreibt, einschließlich häuslicher Gesundheitspflege, betreutem Wohnen, Krankenpflege und Palliativpflege

- Mit den Fortschritten im Gesundheitswesen, die die Lebenserwartung verlängern, benötigen immer mehr Menschen Langzeitpflege und spezialisierte medizinische Versorgung, was zu einer Expansion des Pflegedienstleistungssektors führt.

- Chronische Krankheiten wie Alzheimer, Parkinson, Herz-Kreislauf-Erkrankungen und Diabetes treten immer häufiger auf und erfordern eine kontinuierliche medizinische und nicht-medizinische Betreuung, wodurch die Nachfrage nach professionellen Pflegediensten steigt.

- Technologische Fortschritte in der Gesundheitsversorgung, wie Telemedizin, Fernüberwachung und KI-gestütztes Pflegemanagement, verbessern die Qualität und Zugänglichkeit von Pflegediensten weiter

- Der Mangel an qualifizierten Pflegekräften und Krankenpflegern in vielen Regionen hat zu höheren Investitionen in Ausbildungsprogramme und Rekrutierungsbemühungen geführt, um der wachsenden Nachfrage nach professionellen Pflegediensten gerecht zu werden

Zum Beispiel,

- Laut einem im Juli 2022 veröffentlichten Artikel des National Center for Biotechnology Information (NCBI) steigt der Anteil der älteren Bevölkerung rapide an. Bis 2050 werden Personen ab 65 Jahren voraussichtlich 16 % der Weltbevölkerung ausmachen . Dieser demografische Wandel unterstreicht den wachsenden Bedarf an Altenpflegediensten, einschließlich häuslicher und institutioneller Pflege, und treibt das Marktwachstum voran.

- Im Dezember 2021 berichtete ein NCBI-Artikel, dass sich in Ländern wie den USA, Japan und Deutschland die Zahl der über 80-Jährigen bis 2050 voraussichtlich verdoppeln wird , was den Bedarf an Gesundheitsversorgung und Langzeitpflege deutlich erhöhen wird. Dieser Trend ist ein wichtiger Treiber für den globalen Markt für Pflegedienstleistungen und unterstreicht die Notwendigkeit nachhaltiger Pflegelösungen für die alternde Bevölkerung.

- Angesichts der zunehmenden Alterung der Bevölkerung und der zunehmenden Verbreitung chronischer Krankheiten wird die Nachfrage nach umfassenden Pflegediensten, einschließlich häuslicher Krankenpflege, Pflegeheimen und Altenhilfeprogrammen, voraussichtlich deutlich steigen.

Gelegenheit

„ Revolutionierung der Pflegedienste durch Integration künstlicher Intelligenz “

- KI-gestützte Lösungen im Pflegedienstleistungsmarkt verändern die Patientenversorgung, verbessern die Effizienz und verbessern die personalisierte Gesundheitsversorgung. KI-gestützte Analysen können die Verschlechterung des Patientenzustands vorhersagen, Pflegepläne optimieren und Pflegekräfte dabei unterstützen, eine bessere und gezieltere Betreuung zu bieten.

- KI-basierte virtuelle Assistenten und Chatbots werden zunehmend in der Altenpflege und in der häuslichen Gesundheitspflege eingesetzt, um Patienten zu überwachen, sie an die Einnahme von Medikamenten zu erinnern und sofortige medizinische Beratung zu bieten.

- Prädiktive Analysen auf Basis künstlicher Intelligenz können Gesundheitsdienstleistern dabei helfen, gesundheitliche Verschlechterungen bei älteren Patienten vorherzusehen und so frühzeitige Interventionen zu ermöglichen, die den Gesundheitszustand langfristig verbessern.

- KI-gesteuerte Pflegeroboter und intelligente Überwachungssysteme verbessern die Patientenmobilität, gewährleisten die Sicherheit und reduzieren die Arbeitsbelastung menschlicher Pflegekräfte, was zu einer besseren Pflegequalität führt

- Die Integration von KI in elektronische Patientenakten (EHR) und die Fernüberwachung von Patienten (RPM) ermöglicht eine Datenanalyse in Echtzeit, gewährleistet zeitnahe medizinische Entscheidungen und reduziert die Wiedereinweisungen ins Krankenhaus.

Zum Beispiel,

- Im Januar 2025 wurde laut einem im JMA Journal veröffentlichten Artikel gezeigt, dass KI-basierte Vorhersagemodelle die Fähigkeit haben, Patientengesundheitsdaten in Echtzeit zu bewerten. So können Pflegekräfte Gesundheitsverschlechterungen bei älteren Patienten vorhersehen und Krankenhausaufenthalte verhindern. Der Einsatz von KI in der Pflege revolutioniert das Management chronischer Krankheiten und ermöglicht proaktive Interventionen.

- Laut einem im November 2023 in der National Library of Medicine veröffentlichten Artikel konnten KI-gestützte virtuelle Assistenten die Altenpflege verbessern, indem sie an Medikamenten erinnern, Vitalfunktionen überwachen und Notfälle wie Stürze erkennen. Diese Systeme haben die Reaktionszeiten verbessert und die Gesundheitsrisiken für ältere Menschen in häuslicher Pflege verringert.

- Der Einsatz von KI im Pflegedienstleistungsmarkt führt zu verbesserten Patientenergebnissen, höherer Betriebseffizienz und einer geringeren Belastung der Pflegekräfte . Durch den Einsatz KI-gestützter prädiktiver Analysen, robotergestützter Unterstützung und intelligenter Überwachungstools können Pflegedienstleister eine effektivere, personalisierte und proaktive Pflege bieten und so die Lebensqualität älterer Menschen und Menschen mit chronischen Erkrankungen verbessern.

Einschränkung/Herausforderung

„Hohe Servicekosten behindern Marktzugang“

- Die hohen Kosten für Pflegeleistungen stellen eine erhebliche Herausforderung für die Marktexpansion dar und beeinträchtigen insbesondere die Erschwinglichkeit der Leistungen für Einzelpersonen und Familien mit niedrigem Einkommen.

- Langzeitpflegedienste, darunter Pflegeheime, betreutes Wohnen und häusliche Krankenpflege, erfordern erhebliche finanzielle Investitionen und sind daher für viele Menschen ohne ausreichende Versicherung oder staatliche Unterstützung unzugänglich.

- Die steigenden Kosten für qualifizierte Pflege, häusliche Krankenpflege und spezialisierte medizinische Dienste tragen zusätzlich zur finanziellen Belastung von Patienten und Pflegekräften bei und schränken die breite Nutzung professioneller Pflegedienste ein.

- Viele ältere Menschen sind auf ein festes Einkommen angewiesen, was es ihnen erschwert, sich ohne erhebliche finanzielle Unterstützung eine qualitativ hochwertige Pflege zu leisten, was zu Ungleichheiten beim Zugang zu wesentlichen Dienstleistungen führt.

Zum Beispiel,

- Einem im November 2024 veröffentlichten Artikel der Weltgesundheitsorganisation (WHO) zufolge sind die potenziellen Auswirkungen der steigenden Kosten für Pflegeleistungen eine der größten Sorgen . Die finanzielle Belastung durch Langzeitpflege, insbesondere in privaten Einrichtungen, verhindert häufig, dass Menschen mit niedrigem Einkommen eine angemessene Pflege erhalten , und verschärft so die Ungleichheiten im Gesundheitswesen.

- Folglich tragen solche finanziellen Barrieren zu Ungleichheiten bei der Verfügbarkeit und Qualität der Gesundheitsversorgung bei, insbesondere in benachteiligten Gemeinden. Die hohen Kosten der Pflegeleistungen behindern das Marktwachstum und beschränken den Zugang zu grundlegender Gesundheitsversorgung für alternde Bevölkerungen und Menschen mit chronischen Erkrankungen.

Marktumfang für Pflegedienste

Der Markt ist nach Komponenten, Liefermodell, Anwendung und Endnutzung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponenten |

|

|

Nach Liefermodus |

|

|

Nach Anwendung |

|

|

Nach Endverwendung |

|

Regionale Analyse des Marktes für Pflegedienste

„Nordamerika ist die dominierende Region im Markt für Pflegedienstleistungen“

- Nordamerika ist führend auf dem globalen Markt für Pflegedienstleistungen, angetrieben von einem gut entwickelten Gesundheitssystem, einer zunehmenden Alterung der Bevölkerung und einer hohen Nachfrage nach Langzeit- und häuslicher Pflege.

- Die USA verfügen über einen bedeutenden Marktanteil aufgrund der wachsenden älteren Bevölkerung, der zunehmenden Verbreitung chronischer Krankheiten und der zunehmenden staatlichen Unterstützung für Alten- und Behindertenpflegeprogramme

- Günstige Erstattungsrichtlinien und ein starker Versicherungsschutz für Langzeitpflegeleistungen tragen zusätzlich zum Marktwachstum bei und ermöglichen mehr Menschen den Zugang zu professioneller Pflege

- Die Präsenz wichtiger Branchenakteure sowie kontinuierliche Investitionen in die Gesundheitsinfrastruktur und technologische Fortschritte wie KI-gesteuerte Überwachungssysteme und Telemedizinlösungen unterstützen die Marktexpansion

- Darüber hinaus fördert die zunehmende Nutzung personalisierter und häuslicher Pflegelösungen , gepaart mit der Präferenz für das Altern vor Ort, das Wachstum der häuslichen Gesundheitsdienste in der gesamten Region.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird das größte Wachstum im Markt für Pflegedienstleistungen erwartet. Dies ist auf den schnellen Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für die Behandlung älterer Menschen und chronischer Krankheiten sowie die steigende Nachfrage nach Langzeitpflegedienstleistungen zurückzuführen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund ihrer alternden Bevölkerung zu bedeutenden Märkten. Diese ist anfälliger für Krankheiten, die eine kontinuierliche Pflege und Unterstützung erfordern, wie Demenz, Herz-Kreislauf-Erkrankungen und Mobilitätsprobleme.

- Japan ist weiterhin führend bei der Einführung fortschrittlicher Pflegetechnologien, darunter Roboterpflege und KI-gestützte Überwachungssysteme, um die Altenpflege zu unterstützen und die Behandlungsergebnisse der Patienten zu verbessern.

- In China und Indien wird die steigende Nachfrage nach Altenpflegediensten sowohl durch staatliche Initiativen als auch durch Investitionen des privaten Sektors unterstützt. Der Ausbau der Gesundheitseinrichtungen und der verbesserte Zugang zu Pflegediensten tragen zum Marktwachstum in diesen Ländern bei.

Marktanteile im Bereich Pflegedienstleistungen

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- ExlService Holdings, Inc. (USA)

- Casenet, LLC (USA)

- Medecision (USA)

- ZeOmega (USA)

- Cognizant (USA)

- Oracle (USA)

- Allscripts Healthcare, LLC (USA)

- Tata Consultancy Services Limited (Indien)

- Koninklijke Philips NV (Niederlande)

- Axispoint, Inc. (USA)

- McKesson Corporation (USA)

- i2i Systems (USA)

- Epic Systems Corporation (USA)

- IBM Corporation (USA)

- Gesundheitskatalysator (USA)

- Pegasystems Inc. (USA)

- A&D Company Limited (Japan)

Neueste Entwicklungen auf dem globalen Markt für Pflegedienste

- Im Juli 2024 gab Genesis HealthCare, Inc., einer der größten Anbieter postakuter Pflege in den USA, bekannt, dass drei seiner angeschlossenen Standorte von der American Health Care Association und dem National Center for Assisted Living (AHCA/NCAL) mit dem Silver-Commitment to Quality Award 2024 ausgezeichnet wurden. Diese Auszeichnung würdigt das Engagement der Unternehmen, das Leben der Bewohner durch hochwertige Pflege zu verbessern . Der Silver Award ist die zweite von drei Auszeichnungen des AHCA/NCAL National Quality Award Program, das Organisationen auszeichnet, die immer strengere Leistungsstandards erfüllen, um das Leben von Bewohnern und Mitarbeitern in Langzeitpflege- und Seniorenwohneinrichtungen zu verbessern.

- Im Januar 2024 erwarb McKesson Compile, eine Gesundheitsdatenplattform, die Daten aus dem gesamten US-Gesundheitssystem integriert. Diese Übernahme soll McKesson dabei unterstützen, Daten zu kommerzialisieren und seinen Biopharma-Kunden wertvolle Erkenntnisse zu liefern.

- Im September 2024 stellte Baxter International Inc. auf der North American Cystic Fibrosis Conference sein Atemwegsreinigungssystem der nächsten Generation vor: das Vest Advanced Pulmonary Experience (APX) System. Das für Erwachsene und Kinder mit chronischen Lungenerkrankungen entwickelte APX-System bietet zuverlässige Luftstromtechnologie, verbessert den Komfort und berücksichtigt das Feedback von Ärzten und Patienten.

- Im Jahr 2024 gab Health Catalyst die Übernahme von Lumeon bekannt , einem digitalen Gesundheitsunternehmen , das Anbieterorganisationen bei der Verbesserung der Pflegekoordination unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN PFLEGEDIENSTLEISTUNGSMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN GRÖSSE NUKLEINSÄUREBASIERTER ARZNEIMITTEL

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER PFLEGEDIENSTLEISTUNGSMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

5 BRANCHENEINBLICKE

5.1 Patentanalyse

5.1.1 PATENTLANDSCHAFT

5.1.2 USPTO-NUMMER

5.1.3 PATENTABLAUFEN

5.1.4 EPIO-NUMMER

5.1.5 PATENTSTÄRKE UND -QUALITÄT

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 PATENTDATEI

5.1.10 LÄNDER MIT ERHALTENEM PATENT

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 MEDIKAMENTENBEHANDLUNGSRATE NACH REIFEM MÄRKTEN

5.3 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

5.4 PATIENTENFLUSSDIAGRAMM

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

5.7 INTERVIEWS MIT FACHKRÄFTEN

5.8 WEITERE KOL-SNAPSHOTS

6 FUSIONEN UND ÜBERNAHMEN

6.1 LIZENZIERUNG

6.2 Kommerzialisierungsvereinbarungen

7 REGULATORISCHER RAHMEN

7.1 BEHÖRDLICHES GENEHMIGUNGSVERFAHREN

7.2 EINFACHE BEHÖRDLICHE GENEHMIGUNG IN GEOGRAFIEN

7.3 Zulassungsverfahren

7.4 LIZENZIERUNG UND REGISTRIERUNG

7.5 Überwachung nach der Markteinführung

8 MARKTÜBERSICHT

8.1 TREIBER

8.2 EINSCHRÄNKUNGEN

8.3 CHANCEN

8.4 HERAUSFORDERUNGEN

9 GLOBALER MARKT FÜR PFLEGEDIENSTE, NACH KOMPONENTEN

9.1 ÜBERSICHT

9.2 SOFTWARE

9.2.1 NACH TYP

9.2.1.1. CARE MANAGEMENT-PLATTFORMEN

9.2.1.2. Lösungen zur Patientenbindung

9.2.1.3. ANALYSE- UND BERICHTERSTATTUNGSTOOLS

9.2.1.4. Tools zur Workflow-Automatisierung

9.2.1.5. SONSTIGES

9.2.2 NACH MODUS

9.2.2.1. INTEGRIERT

9.2.2.2. Standalone

9.2.3 NACH BETRIEBSSYSTEM

9.2.3.1. ANDROID

9.2.3.2. WINDOWS

9.2.3.3. IOS

9.2.3.4. SONSTIGES

9.3 DIENSTLEISTUNGEN

9.3.1 BERATUNG UND SCHULUNG

9.3.2 IMPLEMENTIERUNGSDIENSTE

9.3.3 SUPPORT UND WARTUNG

9.3.4 MANAGED SERVICES

9.3.5 SONSTIGES

10 GLOBALER MARKT FÜR PFLEGEDIENSTE, NACH LIEFERART

10.1 ÜBERSICHT

10.2 VOR ORT

10.3 CLOUD-BASIERT

10.3.1 ÖFFENTLICHE CLOUD

10.3.2 PRIVATE CLOUD

10.3.3 HYBRID CLOUD

10.4 SONSTIGES

11 GLOBALER MARKT FÜR PFLEGEDIENSTE, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 KRANKHEITSMANAGEMENT

11.2.1 MANAGEMENT CHRONISCHER ERKRANKUNGEN

11.2.1.1. DIABETES-MANAGEMENT-PROGRAMME

11.2.1.1.1. Optimierung der Insulintherapie

11.2.1.1.2. TRAINING ZUR KONTINUIERLICHEN GLUKOSEÜBERWACHUNG (CGM)

11.2.1.1.3. DIABETISCHE DIÄT- UND ERNÄHRUNGSBERATUNG

11.2.1.1.4. SONSTIGES

11.2.1.2. INITIATIVEN ZUR KONTROLLE DES HYPERTENS

11.2.1.2.1. Unterstützung bei der Einhaltung der Medikation

11.2.1.2.2. WORKSHOPS ZUR BLUTDRUCKÜBERWACHUNG

11.2.1.2.3. Aufklärung zur Salzaufnahmereduzierung

11.2.1.2.4. SONSTIGES

11.2.1.3. COPD- UND ASTHMA-PFLEGEPLÄNE

11.2.1.3.1. SCHULUNG ZUR ANWENDUNG VON INHALATOREN

11.2.1.3.2. PULMONALE REHABILITATIONSPROGRAMME

11.2.1.3.3. NOTFALLPLÄNE FÜR EXAZERBATIONEN

11.2.1.4. SONSTIGES

11.2.2 PRÄVENTIVE PFLEGE

11.2.2.1. IMPFKAMPAGNEN

11.2.2.1.1. GRIPPE-IMPFAKTIONEN

11.2.2.1.2. SCHULBASIERTE IMMUNISIERUNGSPROGRAMME

11.2.2.1.3. Aufklärungskampagnen zum Thema Impfungen für Erwachsene

11.2.2.1.4. SONSTIGES

11.2.2.2. GESUNDHEITSUNTERSUCHUNGEN UND -BEWERTUNGEN

11.2.2.2.1. JÄHRLICHE KÖRPERLICHE UNTERSUCHUNGEN

11.2.2.2.2. KREBS-SCREENING-INITIATIVEN

11.2.2.2.3. KARDIOVASKULÄRE RISIKOBEWERTUNGEN

11.2.2.2.4. SONSTIGES

11.2.2.3. PROGRAMME ZUR LEBENSSTILÄNDERUNG

11.2.2.3.1. Raucherentwöhnungsprogramme

11.2.2.3.2. KLINIKEN ZUR GEWICHTSKONTROLLE

11.2.2.3.3. STRESSBEWÄLTIGUNGSTECHNIKEN

11.2.2.3.4. SONSTIGES

11.2.2.4. SONSTIGES

11.2.3 Postakutversorgung

11.2.3.1. REHABILITATIONSLEISTUNGEN

11.2.3.1.1. PHYSIOTHERAPIE-SITZUNGEN

11.2.3.1.2. Logopädie

11.2.3.1.3. Ergotherapie für den Alltag

11.2.3.1.4. SONSTIGES

11.2.3.2. Heimbasierte Genesungsprogramme

11.2.3.2.1. Postoperative Pflege zu Hause

11.2.3.2.2. ERNÄHRUNGSUNTERSTÜTZENDE DIENSTE

11.2.3.2.3. PHYSIOTHERAPIE-FERNUNTERSTÜTZUNG

11.2.3.2.4. SONSTIGES

11.2.3.3. KOORDINATION DER ÜBERGANGSPFLEGE

11.2.3.3.1. ENTLASSUNGSPLANUNGSDIENSTE

11.2.3.3.2. TERMINVEREINBARUNG

11.2.3.3.3. MEDIKAMENTENABGLEICH UND -AUFKLÄRUNG

11.2.3.3.4. SONSTIGES

11.2.3.4. SONSTIGES

11.3 FALLMANAGEMENT

11.3.1 INDIVIDUELLES FALLMANAGEMENT

11.3.1.1. PERSONALISIERTE PFLEGEPLÄNE

11.3.1.1.1. MASSGESCHNEIDERTE BEHANDLUNGSPROTOKOLLE

11.3.1.1.2. GANZHEITLICHE WELLNESS-ANSÄTZE

11.3.1.1.3. Integration der Verhaltensgesundheit

11.3.1.1.4. SONSTIGES

11.3.1.2. PERSÖNLICHE BERATUNG

11.3.1.2.1. PSYCHOLOGISCHE UNTERSTÜTZUNG BEI CHRONISCHEN KRANKHEITEN

11.3.1.2.2. FINANZ- UND VERSICHERUNGSLEITFADEN

11.3.1.2.3. SCHULUNGSSITZUNGEN FÜR BETREUER

11.3.1.2.4. SONSTIGES

11.3.1.3. KOORDINIERUNG DER FINANZIELLEN UNTERSTÜTZUNG

11.3.1.3.1. Unterstützung bei der Beantragung von Wohltätigkeitsorganisationen und Zuschüssen

11.3.1.3.2. ZAHLUNGSPLANVERHANDLUNGEN

11.3.1.3.3. Tools zur Kostenverfolgung und Budgetplanung

11.3.1.3.4. SONSTIGES

11.3.1.4. SONSTIGES

11.3.2 GRUPPENFALLMANAGEMENT

11.3.2.1. Koordination der Selbsthilfegruppen

11.3.2.1.1. Peer-to-Peer-Beratungsprogramme

11.3.2.1.2. Workshops zur gemeinsamen Entscheidungsfindung

11.3.2.1.3. RESSOURCENZENTRALEN FÜR CHRONISCHE KRANKHEITEN

11.3.2.1.4. SONSTIGES

11.3.2.2. KRANKHEITSSPEZIFISCHE GEMEINSCHAFTSPROGRAMME

11.3.2.2.1. NETZWERKE FÜR KREBSÜBERLEBENDE

11.3.2.2.2. Allianzen zur Diabetesprävention

11.3.2.2.3. Selbsthilfegruppen für Herz-Kreislauf-Rehabilitation

11.3.2.2.4. SONSTIGES

11.3.2.3. RESSOURCEN-GEMEINSAME PLATTFORMEN

11.3.2.3.1. DIGITALE GESUNDHEITSBIBLIOTHEKEN

11.3.2.3.2. Community Care-Apps

11.3.2.3.3. VIRTUELLE KOLLABORATIONSPORTALE

11.3.2.3.4. SONSTIGES

11.3.2.4. SONSTIGES

11.4 NUTZUNGSMANAGEMENT

11.4.1 ÜBERPRÜFUNG DER MEDIZINISCHEN NOTWENDIGKEIT

11.4.1.1. VORAUTORISIERUNGSVERFAHREN

11.4.1.1.1. ÜBERWEISUNG DURCH FACHÄRZTE

11.4.1.1.2. GENEHMIGUNGEN VON BEHANDLUNGSPLÄNEN

11.4.1.1.3. BEURTEILUNG DER VERSICHERUNGSBERECHTIGUNG

11.4.1.1.4. SONSTIGES

11.4.1.2. GLEICHZEITIGE ÜBERPRÜFUNGSPROZESSE

11.4.1.2.1. BEWERTUNGEN STATIONÄRER AUFENTHALTE

11.4.1.2.2. AUFENTHALTSDAUER-OPTIMIERUNG

11.4.1.2.3. Überwachung des Therapieverlaufs

11.4.1.2.4. SONSTIGES

11.4.1.3. Mechanismen der retrospektiven Überprüfung

11.4.1.3.1. ANSPRUCHSANALYSE FÜR VERGANGENE BEHANDLUNGEN

11.4.1.3.2. PRÜFUNG UND BETRUGSERKENNUNG

11.4.1.3.3. ERGEBNISORIENTIERTE ERSTATTUNGSMODELLE

11.4.1.3.4. SONSTIGES

11.4.1.4. SONSTIGES

11.4.2 Kostendämpfungsanalyse

11.4.2.1. VERGLEICHENDE KOSTENANALYSE

11.4.2.1.1. BENCHMARKING ANHAND VON INDUSTRIESTANDARDS

11.4.2.1.2. Tools zur Preistransparenz

11.4.2.1.3. DATENGESTÜTZTE VERTRAGSVERHANDLUNGEN

11.4.2.1.4. SONSTIGES

11.4.2.2. BEWERTUNG ALTERNATIVER BEHANDLUNGSMETHODEN

11.4.2.2.1. Studien zum Vergleich von Generika und Markenmedikamenten

11.4.2.2.2. ANALYSEN ZUR HÄUSLICHEN VERSORGUNG VS. ZUR EINRICHTUNGSBEZOGENEN VERSORGUNG

11.4.2.2.3. NEUE THERAPIEKOSTENBEWERTUNGEN

11.4.2.2.4. SONSTIGES

11.4.2.3. NETZWERKOPTIMIERUNGSSTRATEGIEN

11.4.2.3.1. Anbieternetzwerk-Stufenbildung

11.4.2.3.2. Strategien zur Vertragsneuverhandlung

11.4.2.3.3. REGIONALE MODELLE ZUR VERSORGUNGSKOORDINATION

11.4.2.3.4. SONSTIGES

11.4.2.4. SONSTIGES

11.5 SONSTIGES

12 GLOBALER MARKT FÜR PFLEGEDIENSTE, NACH KAUFART

12.1 ÜBERSICHT

12.1.1 GRUPPENKAUFORGANISATION

12.1.2 EINZELKAUF

13 GLOBALER MARKT FÜR PFLEGEDIENSTE, NACH ENDBENUTZER

13.1 ÜBERSICHT

13.2 ZAHLER

13.3 ANBIETER

13.3.1 KRANKENHAUS

13.3.2 FACHKLINIKEN

13.3.3 SONSTIGES

13.4 SONSTIGES

14 GLOBALER PFLEGEDIENSTLEISTUNGSMARKT, SWOT- UND DBMR-ANALYSE

15 GLOBALER PFLEGESERVICEMARKT, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

15.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER MARKT FÜR PFLEGEDIENSTE, NACH REGION

GLOBALER MARKT FÜR PFLEGEDIENSTE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 RUSSLAND

16.2.7 SCHWEIZ

16.2.8 TÜRKEI

16.2.9 BELGIEN

16.2.10 NIEDERLANDE

16.2.11 DÄNEMARK

16.2.12 SCHWEDEN

16.2.13 POLEN

16.2.14 NORWEGEN

16.2.15 FINNLAND

16.2.16 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 SINGAPUR

16.3.6 THAILAND

16.3.7 INDONESIEN

16.3.8 MALAYSIA

16.3.9 PHILIPPINEN

16.3.10 AUSTRALIEN

16.3.11 NEUSEELAND

16.3.12 VIETNAM

16.3.13 TAIWAN

16.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 ÄGYPTEN

16.5.3 BAHRAIN

16.5.4 VEREINIGTE ARABISCHE EMIRATE

16.5.5 KUWAIT

16.5.6 OMAN

16.5.7 KATAR

16.5.8 SAUDI-ARABIEN

16.5.9 REST DES MEAS

16.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER MARKT FÜR PFLEGEDIENSTE, FIRMENPROFIL

17.1 EXLSERVICE HOLDINGS, INC.

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UMSATZANALYSE

17.1.3 GEOGRAFISCHE PRÄSENZ

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNGEN

17.2 ZYTER

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UMSATZANALYSE

17.2.3 GEOGRAFISCHE PRÄSENZ

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNGEN

17.3 MEDIZINISCHE ENTSCHEIDUNG

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UMSATZANALYSE

17.3.3 GEOGRAFISCHE PRÄSENZ

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 ZEOMEGA

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UMSATZANALYSE

17.4.3 GEOGRAFISCHE PRÄSENZ

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 COGNIZANT

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UMSATZANALYSE

17.5.3 GEOGRAFISCHE PRÄSENZ

17.5.4 PRODUKTPORTFOLIO

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 ORACLE

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 UMSATZANALYSE

17.6.3 GEOGRAFISCHE PRÄSENZ

17.6.4 PRODUKTPORTFOLIO

17.6.5 JÜNGSTE ENTWICKLUNGEN

17.7 DXC-TECHNOLOGIE

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 UMSATZANALYSE

17.7.3 GEOGRAFISCHE PRÄSENZ

17.7.4 PRODUKTPORTFOLIO

17.7.5 JÜNGSTE ENTWICKLUNGEN

17.8 CERNER CORPORATION

17.8.1 FIRMENÜBERSICHT

17.8.2 UMSATZANALYSE

17.8.3 GEOGRAFISCHE PRÄSENZ

17.8.4 PRODUKTPORTFOLIO

17.8.5 JÜNGSTE ENTWICKLUNGEN

17.9 MEDTRONIC

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 UMSATZANALYSE

17.9.3 GEOGRAFISCHE PRÄSENZ

17.9.4 PRODUKTPORTFOLIO

17.9.5 JÜNGSTE ENTWICKLUNGEN

17.1 SIEMENS HEALTHINEERS

17.10.1 FIRMENÜBERSICHT

17.10.2 UMSATZANALYSE

17.10.3 GEOGRAFISCHE PRÄSENZ

17.10.4 PRODUKTPORTFOLIO

17.10.5 JÜNGSTE ENTWICKLUNGEN

17.11 GE HEALTHCARE

17.11.1 FIRMENÜBERSICHT

17.11.2 UMSATZANALYSE

17.11.3 GEOGRAFISCHE PRÄSENZ

17.11.4 PRODUKTPORTFOLIO

17.11.5 JÜNGSTE ENTWICKLUNGEN

17.12 VERINT-SYSTEME

17.12.1 FIRMENÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 GEOGRAFISCHE PRÄSENZ

17.12.4 PRODUKTPORTFOLIO

17.12.5 JÜNGSTE ENTWICKLUNGEN

17.13 GESUNDHEITSWESEN VERÄNDERN

17.13.1 FIRMENÜBERSICHT

17.13.2 UMSATZANALYSE

17.13.3 GEOGRAFISCHE PRÄSENZ

17.13.4 PRODUKTPORTFOLIO

17.13.5 JÜNGSTE ENTWICKLUNGEN

17.14 INTELLISOFT-GRUPPE

17.14.1 FIRMENÜBERSICHT

17.14.2 UMSATZANALYSE

17.14.3 GEOGRAFISCHE PRÄSENZ

17.14.4 PRODUKTPORTFOLIO

17.14.5 JÜNGSTE ENTWICKLUNGEN

17.15 OPTUM

17.15.1 FIRMENÜBERSICHT

17.15.2 UMSATZANALYSE

17.15.3 GEOGRAFISCHE PRÄSENZ

17.15.4 PRODUKTPORTFOLIO

17.15.5 JÜNGSTE ENTWICKLUNGEN

17.16 NEXTGEN HEALTHCARE

17.16.1 FIRMENÜBERSICHT

17.16.2 UMSATZANALYSE

17.16.3 GEOGRAFISCHE PRÄSENZ

17.16.4 PRODUKTPORTFOLIO

17.16.5 JÜNGSTE ENTWICKLUNGEN

17.17 LUMEN TECHNOLOGIES

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 UMSATZANALYSE

17.17.3 GEOGRAFISCHE PRÄSENZ

17.17.4 PRODUKTPORTFOLIO

17.17.5 JÜNGSTE ENTWICKLUNGEN

17.18 INFOR GESUNDHEITSWESEN

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 UMSATZANALYSE

17.18.3 GEOGRAFISCHE PRÄSENZ

17.18.4 PRODUKTPORTFOLIO

17.18.5 JÜNGSTE ENTWICKLUNGEN

17.19 ATOS

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 UMSATZANALYSE

17.19.3 GEOGRAFISCHE PRÄSENZ

17.19.4 PRODUKTPORTFOLIO

17.19.5 JÜNGSTE ENTWICKLUNGEN

17.2 MEDISOLV

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 UMSATZANALYSE

17.20.3 GEOGRAFISCHE PRÄSENZ

17.20.4 PRODUKTPORTFOLIO

17.20.5 JÜNGSTE ENTWICKLUNGEN

17.21 CIGNA GESUNDHEITSDIENSTE

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 GEOGRAFISCHE PRÄSENZ

17.21.4 PRODUKTPORTFOLIO

17.21.5 JÜNGSTE ENTWICKLUNGEN

17.22 WIPRO

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 UMSATZANALYSE

17.22.3 GEOGRAFISCHE PRÄSENZ

17.22.4 PRODUKTPORTFOLIO

17.22.5 JÜNGSTE ENTWICKLUNGEN

17.23 ACCUHEALTH

17.23.1 FIRMENÜBERSICHT

17.23.2 UMSATZANALYSE

17.23.3 GEOGRAFISCHE PRÄSENZ

17.23.4 PRODUKTPORTFOLIO

17.23.5 JÜNGSTE ENTWICKLUNGEN

17.24 PHILIPS HEALTHCARE

17.24.1 UNTERNEHMENSÜBERSICHT

17.24.2 UMSATZANALYSE

17.24.3 GEOGRAFISCHE PRÄSENZ

17.24.4 PRODUKTPORTFOLIO

17.24.5 JÜNGSTE ENTWICKLUNGEN

17,25 IBM

17.25.1 UNTERNEHMENSÜBERSICHT

17.25.2 UMSATZANALYSE

17.25.3 GEOGRAFISCHE PRÄSENZ

17.25.4 PRODUKTPORTFOLIO

17.25.5 JÜNGSTE ENTWICKLUNGEN

17.26 TATA-BERATUNGSDIENSTE

17.26.1 FIRMENÜBERSICHT

17.26.2 UMSATZANALYSE

17.26.3 GEOGRAFISCHE PRÄSENZ

17.26.4 PRODUKTPORTFOLIO

17.26.5 JÜNGSTE ENTWICKLUNGEN

17.27 MCKESSON CORPORATION

17.27.1 FIRMENÜBERSICHT

17.27.2 UMSATZANALYSE

17.27.3 GEOGRAFISCHE PRÄSENZ

17.27.4 PRODUKTPORTFOLIO

17.27.5 JÜNGSTE ENTWICKLUNGEN

17.28 GESUNDHEITSKATALYSATOR

17.28.1 UNTERNEHMENSÜBERSICHT

17.28.2 UMSATZANALYSE

17.28.3 GEOGRAFISCHE PRÄSENZ

17.28.4 PRODUKTPORTFOLIO

17.28.5 JÜNGSTE ENTWICKLUNGEN

17,29 PEGASYSTEMS INC

17.29.1 UNTERNEHMENSÜBERSICHT

17.29.2 UMSATZANALYSE

17.29.3 GEOGRAFISCHE PRÄSENZ

17.29.4 PRODUKTPORTFOLIO

17.29.5 JÜNGSTE ENTWICKLUNGEN

17.3 A&D COMPANY LIMITED

18 VERWANDTE BERICHTE

19 SCHLUSSFOLGERUNG

20 FRAGEBOGEN

21 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.