Global Catalyst Carriers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

450.80 Million

USD

606.50 Million

2024

2032

USD

450.80 Million

USD

606.50 Million

2024

2032

| 2025 –2032 | |

| USD 450.80 Million | |

| USD 606.50 Million | |

| % | |

|

Globale Marktsegmentierung für Katalysatorträger nach Typ (Keramik, Aluminiumoxid, Titandioxid, Magnesiumoxid, Siliziumkarbid, Kieselsäure, Aktivkohle, Zeolith, Sonstige), nach Form (Kugel, Extrudat, Pulver, Wabenform, Sonstige), nach Oberfläche (niedrig, mittel, hoch), nach Porenvolumen (0–0,3 cm³/g, 0,3–0,7 cm³/g, 0,7 cm³/g), nach Endverbrauchsbranche (Chemie, Petrochemie, Öl und Gas, Automobilindustrie, Pharmazeutika, Agrochemie, Sonstige) – Branchentrends und Prognose bis 2032

Katalysatorträger Marktgröße

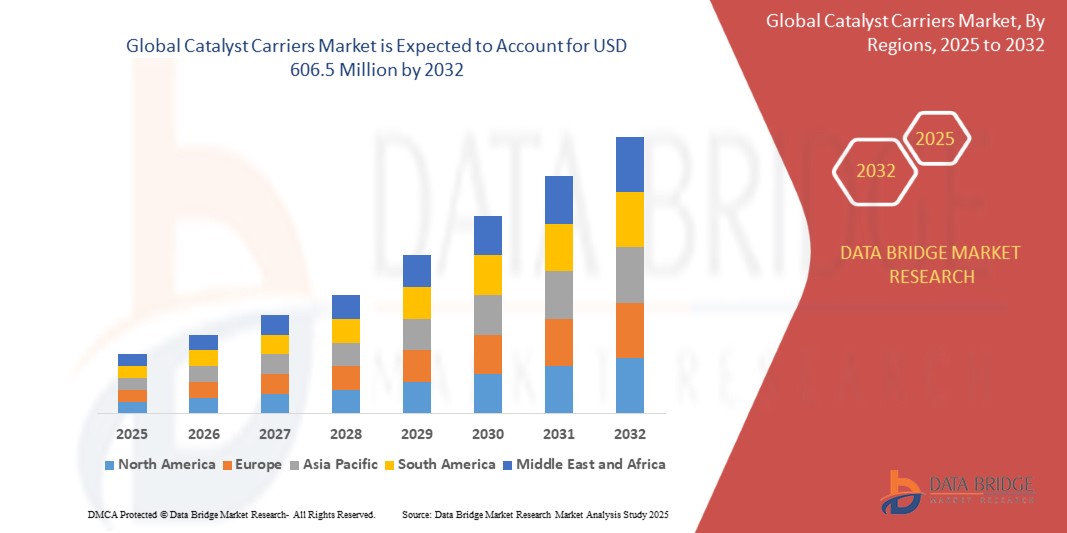

- Der globale Markt für Katalysatorträger wird im Jahr 2024 auf 450,8 Millionen US-Dollar geschätzt und soll bis 2032 606,5 Millionen US-Dollar erreichen , bei einer CAGR von 9,1 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage aus der Petrochemie- und Raffinerieindustrie vorangetrieben, wo Katalysatorträger eine entscheidende Rolle bei der Verbesserung der Katalysatoreffizienz und -haltbarkeit spielen.

- Fortschritte bei Nanomaterialien, 3D-Druck und optimierten Porositätsdesigns verbessern die Leistung und Lebensdauer von Katalysatorträgern.

- Umweltvorschriften und die zunehmende Einführung sauberer Verarbeitungstechnologien fördern den Einsatz fortschrittlicher Katalysatorträger zur Emissionskontrolle und nachhaltigen Herstellung.

Marktanalyse für Katalysatorträger

- Katalysatorträger sind Materialien, die Katalysatoren bei chemischen Reaktionen unterstützen, indem sie die Katalysatoreffizienz, mechanische Festigkeit und thermische Stabilität verbessern und gleichzeitig eine optimale Oberfläche und Porosität ermöglichen.

- Der Markt umfasst verschiedene Trägertypen wie Keramik, Aluminiumoxid, Titandioxid, Magnesiumoxid, Aktivkohle, Siliziumdioxid, Zeolith und andere, die auf bestimmte industrielle Anwendungen zugeschnitten sind.

- Diese Träger werden in verschiedenen Formen hergestellt, darunter Kugeln, Extrudate, Pulver und Waben, um den Leistungs- und Reaktordesignanforderungen gerecht zu werden.

- Sie werden häufig in Endverbrauchsindustrien wie der Petrochemie, der Chemieherstellung, der Öl- und Gasraffination, der Herstellung von Autokatalysatoren sowie der Pharma- und Agrochemie eingesetzt.

- Der Schwerpunkt der technologischen Innovationen liegt auf Materialien, die eine bessere Haltbarkeit unter rauen Betriebsbedingungen bieten und das Katalysatorrecycling sowie die Einhaltung von Umweltvorschriften unterstützen.

Berichtsumfang und Marktsegmentierung für Katalysatorträger

|

Eigenschaften |

Wichtige Markteinblicke zu Katalysatorträgern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Katalysatorträger

Fortschritte in der Materialwissenschaft und nachhaltigen Katalysatortechnologien

- Die Integration von Nanomaterialien und 3D-Druck ermöglicht eine präzise Kontrolle der Porosität und Oberfläche und verbessert so die Wirksamkeit und Haltbarkeit des Katalysators.

- Die zunehmende Bedeutung grüner Chemie und sauberer katalytischer Prozesse treibt die Nachfrage nach umweltfreundlichen Katalysatorträgern voran.

- Verstärkte Forschung zu kohlenstoffbasierten und zeolithischen Trägern, die die Selektivität verbessern und die Umweltbelastung verringern.

- Erweiterung maßgeschneiderter Katalysatorträger, optimiert für aufstrebende Bereiche wie Wasserstoffproduktion und Bioraffination.

- Dieser Trend ist in den Märkten nach der Pandemie besonders ausgeprägt, wo der Bedarf an hygienischen, sicheren und umweltverträglichen Produkten die Erwartungen der Verbraucher und die Nachhaltigkeitsverpflichtungen der Unternehmen im Textilsektor neu definiert hat.

Marktdynamik für Katalysatorträger

Treiber

Steigende Nachfrage aus der Petrochemie und Raffinerie

- Die petrochemische Industrie und die Raffinerieindustrie verzeichnen ein Wachstum, das durch den steigenden globalen Energiebedarf und die zunehmende Produktion von Kraftstoffen, Chemikalien und Kunststoffen vorangetrieben wird. Katalysatorträger spielen in diesen Prozessen eine entscheidende Rolle, da sie die Katalysatoraktivität, die mechanische Festigkeit und die Langlebigkeit verbessern und somit für einen effizienten Betrieb unerlässlich sind.

- Weltweit werden die Umweltvorschriften immer strenger. Unternehmen müssen daher auf moderne Katalysatorträger zurückgreifen, die zur Emissionsreduzierung und Prozessoptimierung beitragen. Dieser regulatorische Druck erhöht den Bedarf an hochmodernen Trägern mit verbesserter thermischer Stabilität und Deaktivierungsbeständigkeit.

- Laufende technologische Fortschritte, wie die Integration von Nanomaterialien und der Einsatz von 3D-Druck zur präzisen Kontrolle von Porosität und Form, verbessern die Leistung und Haltbarkeit von Katalysatoren. Diese Innovationen senken die Betriebskosten durch längere Katalysatorlebensdauer und weniger Abschaltungen und fördern so eine höhere Akzeptanz.

- Schwellenländer industrialisieren sich rasant und erweitern ihre Raffinerie- und Chemieproduktionskapazitäten. Dadurch steigt der Bedarf an Katalysatorträgern. Die Regierungen dieser Regionen fördern zudem sauberere und effizientere Produktionsmethoden und unterstützen so das Marktwachstum.

Einschränkung/Herausforderung

Volatilität der Rohstoffpreise und hohe Kapitalinvestitionen

- Die Produktion von Katalysatorträgern hängt von kritischen Rohstoffen wie Aluminiumoxid, Seltenen Erden und Spezialkeramik ab, deren Preise aufgrund von Lieferengpässen, geopolitischen Faktoren und Herausforderungen im Bergbau schwanken. Dies führt zu Kostenunsicherheit und beeinträchtigt die Preisstabilität für Hersteller und Endverbraucher.

- Die Entwicklung und Herstellung moderner Katalysatorträger erfordert erhebliche Investitionen in Forschung und Entwicklung, hochentwickelte Produktionsanlagen und Qualitätskontrollsysteme. Diese hohen Kosten können ein Hindernis für neue Marktteilnehmer darstellen und den Kapazitätsausbau insbesondere für kleinere Unternehmen einschränken.

- Die Einhaltung strenger Umwelt-, Gesundheits- und Sicherheitsvorschriften erhöht den betrieblichen Aufwand und die Kosten. Beispielsweise können für die Verarbeitung bestimmter seltener Materialien oder den Umgang mit nanoskaligen Additiven strenge Sicherheitsprotokolle gelten, die die Flexibilität bei der Skalierung der Produktion einschränken.

- Die Konkurrenz durch alternative Katalysatortechnologien, wie Katalysatorträger aus neuen Verbundwerkstoffen oder nichtporösen Trägern, stellt traditionelle Hersteller von Katalysatorträgern vor Herausforderungen. Einige dieser Alternativen bieten möglicherweise Vorteile in bestimmten Nischenanwendungen und schmälern so den Marktanteil.

Marktumfang für Katalysatorträger

Der Markt ist nach Typ, Form, Oberfläche, Porenvolumen und Endverbrauchsbranche segmentiert.

- Nach Typ

Der Markt für Katalysatorträger ist nach Typ in Keramik, Aluminiumoxid, Titandioxid, Magnesiumoxid, Siliziumkarbid, Kieselsäure, Aktivkohle, Zeolith und andere unterteilt. Das Keramiksegment wird 2024 aufgrund seiner hervorragenden thermischen Stabilität, mechanischen Festigkeit und breiten Anwendbarkeit in petrochemischen und Raffinerieprozessen den größten Marktanteil haben. Auch Träger aus Aluminiumoxid und Aktivkohle sind von Bedeutung und werden aufgrund ihrer Oberflächeneigenschaften und ihrer katalytischen Unterstützungseffizienz geschätzt. Es wird erwartet, dass neue umweltfreundliche und kohlenstoffbasierte Träger zwischen 2025 und 2032 das schnellste Wachstum verzeichnen werden, angetrieben durch Umweltvorschriften und die Nachfrage nach nachhaltigen Katalysatorlösungen.

- Nach Formular

Der Markt für Katalysatorträger wird nach Form in Kugel-, Extrudat-, Pulver-, Waben- und andere Formen unterteilt. Die Kugelform hält im Jahr 2024 den größten Marktanteil aufgrund ihrer optimalen Oberfläche und Fluidisierungseigenschaften, die die Katalysatorleistung in verschiedenen Reaktortypen verbessern. Wabenträger werden aufgrund ihrer großen Oberfläche und strukturellen Effizienz zunehmend für Automobil- und Abgaskatalysatoren eingesetzt. Pulverträger werden bevorzugt in Spezialchemieprozessen eingesetzt, die eine feine Partikeldispersion erfordern.

- Nach Oberfläche

Basierend auf der Oberfläche wird der Markt in die Kategorien niedrig, mittel und hoch unterteilt. Das Segment mittlerer Oberfläche hält den größten Anteil und bietet ein ausgewogenes Verhältnis zwischen effektiver katalytischer Aktivität und mechanischer Stabilität. Träger mit großer Oberfläche werden voraussichtlich die schnellste CAGR aufweisen, da sie in fortschrittlichen und aufstrebenden Anwendungen wie der Wasserstoffproduktion und der Bioraffination eine überlegene katalytische Unterstützung bieten.

- Nach Porenvolumen

Der Markt für Katalysatorträger ist nach Anwendungsgebieten in medizinische Textilien, Gewerbetextilien, Bekleidung, Heimtextilien, Industrietextilien und andere Bereiche unterteilt. Medizinische Textilien dominierten den Markt im Jahr 2024, bedingt durch verstärkte Infektionspräventionsmaßnahmen in Krankenhäusern, Kliniken und Altenpflegeeinrichtungen. Die Nachfrage nach antimikrobieller OP-Kleidung, OP-Abdeckungen, Patientenbettwäsche und Masken stieg nach COVID-19 sprunghaft an, und dieser Trend setzt sich angesichts der Besorgnis über nosokomiale Infektionen (HAIs) fort.

- Nach Endverbrauchsbranche

Der Markt für Katalysatorträger ist nach Endverbrauchsbranchen in die Branchen Chemie, Petrochemie, Öl & Gas, Automobilindustrie, Pharmazie, Agrochemie und andere unterteilt. Die Petrochemie hält aufgrund ihres umfangreichen Einsatzes von Katalysatoren in Hydroprocessing-, Crack- und Reformierungsanlagen den größten Marktanteil. Der Automobilsektor wächst rasant, angetrieben durch strenge Emissionsstandards, die fortschrittliche Katalysatorträger in Abgasnachbehandlungssystemen erfordern. Die Pharma- und Agrochemiebranche setzt zunehmend auf maßgeschneiderte Katalysatorträger, um die Prozesseffizienz und Produktreinheit zu verbessern.

Regionale Analyse des Katalysatorträgermarktes

- Der asiatisch-pazifische Raum dominiert den globalen Markt für Katalysatorträger mit einem Umsatzanteil von 51,75 % im Jahr 2024. Dieser Trend wird durch die schnelle Industrialisierung, den Ausbau der Petrochemie- und Raffinerieindustrie sowie die wachsende Automobilproduktion in wichtigen Ländern wie China, Indien, Japan und Südkorea vorangetrieben. Die Region profitiert von umfangreichen Investitionen in Chemieanlagen, Ölraffinerien und Emissionskontrollprojekten, die durch staatliche Initiativen zur Förderung sauberer Technologien und energieeffizienter Produktion unterstützt werden.

- Hersteller und Endverbraucher in der Region setzen zunehmend auf fortschrittliche Katalysatorträger wie nanomaterialverstärkte Keramik und Wabenstrukturen, um die Effizienz, Haltbarkeit und Nachhaltigkeit der Katalysatoren zu verbessern. Die Verfügbarkeit reichlich vorhandener Rohstoffe, kostengünstige Produktionskapazitäten und qualifizierte Arbeitskräfte stärken die führende Position der Region Asien-Pazifik zusätzlich.

- Das Wachstum der Region wird zudem durch strenge Umweltvorschriften und eine zunehmende Hinwendung zu saubereren Kraftstoffproduktionsmethoden vorangetrieben, was die Nachfrage nach leistungsstarken, umweltfreundlichen Katalysatorträgern ankurbelt. Die robuste Exportlandschaft und kontinuierliche technologische Innovationen im asiatisch-pazifischen Raum sichern die anhaltende Dominanz des Landes auf dem globalen Markt für Katalysatorträger.

Markteinblicke für Katalysatorträger in den USA

Die USA sind ein wichtiger Akteur auf dem globalen Markt für Katalysatorträger, angetrieben von einem ausgereiften Raffineriesektor und kontinuierlichen Investitionen in Emissionskontrolltechnologien. Führende Chemiehersteller und Katalysatorproduzenten legen Wert auf Innovation und die strikte Einhaltung gesetzlicher Vorschriften und fördern so ein stetiges Marktwachstum. Die Nachfrage in der Petrochemie, der Öl- und Gasindustrie sowie der Automobilkatalysatorproduktion ist stark, unterstützt durch strenge Umweltstandards, die fortschrittliche und langlebige Katalysatorträger erfordern.

Einblicke in den europäischen Katalysatorträgermarkt

Der europäische Markt für Katalysatorträger verzeichnet ein starkes Wachstum, angeführt von Ländern wie Deutschland, Frankreich und Großbritannien. Die Region legt Wert auf nachhaltige Produktion und energieeffiziente katalytische Prozesse, um strenge Umweltvorschriften wie REACH und den europäischen Green Deal einzuhalten. Fortschrittliche Katalysatorträger für eine sauberere Produktion und Emissionsreduzierung finden in der chemischen Produktion, der Raffination und der Automobilindustrie breite Anwendung.

Markteinblicke für Katalysatorträger in Großbritannien

Der britische Markt steht aufgrund von Investitionen in Infrastruktur, Automobilbau und Pharmaindustrie vor einem stetigen Wachstum. Die steigende Nachfrage nach leistungsstarken Katalysatorträgern, die strenge Emissionskontroll- und Nachhaltigkeitsstandards erfüllen, treibt Innovationen voran. Öffentliche und private Initiativen zur Förderung grüner Chemie tragen ebenfalls zum Marktwachstum bei, insbesondere bei Katalysatoren und industriellen katalytischen Prozessen.

Markteinblicke für Katalysatorträger in Deutschland

Deutschland behauptet dank seiner starken industriellen Basis und seiner führenden Rolle im Maschinenbau und in der chemischen Produktion eine führende Position. Der Schwerpunkt der Forschung und Entwicklung fördert die Entwicklung fortschrittlicher Katalysatorträger mit überlegener mechanischer Festigkeit und thermischer Stabilität. Die Nachfrage wird durch die Produktion von Autokatalysatoren, Raffinerien und die Herstellung von Chemikalien angetrieben und steht im Einklang mit den nationalen und EU-Umweltrichtlinien.

Markteinblicke für Katalysatorträger im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominiert den globalen Markt für Katalysatorträger mit dem größten Umsatzanteil im Jahr 2024 und ist die am schnellsten wachsende Region. Die schnelle Industrialisierung, der Ausbau petrochemischer Komplexe, Raffinerien und der Automobilbau in China, Indien, Japan und Südkorea treiben das Marktwachstum voran. Regierungsinitiativen zur Förderung sauberer Energie, Emissionsreduzierung und umweltfreundlicher Produktionsverfahren kurbeln die Nachfrage zusätzlich an. Die Region profitiert von kostengünstiger Produktion, reichlich vorhandenen Rohstoffen und der Einführung von Technologien wie Nanomaterialien und 3D-Druck zur Optimierung von Katalysatorträgern.

Markteinblick in Katalysatorträger in Indien

Indien wird voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen, die durch die schnelle Industrialisierung, den Ausbau der Infrastruktur und die Expansion der Petrochemie- und Raffineriebranche unterstützt wird. Regierungsprogramme zur Förderung nachhaltiger Industriepraktiken und „Make in India“-Initiativen beschleunigen Investitionen in die Herstellung von Katalysatorträgern. Ein verstärkter Fokus auf Umweltschutz und technologische Verbesserungen in der Chemieproduktion werden das Marktwachstum weiter vorantreiben.

Markteinblick in China für Katalysatorträger

China ist im asiatisch-pazifischen Raum und weltweit führend im Umsatzanteil von Katalysatorträgern. Dies ist auf seine ausgedehnte Raffinerie- und Chemieproduktionsinfrastruktur zurückzuführen. Der regulatorische Schwerpunkt auf Standards für sauberere Kraftstoffe und Umweltschutz fördert die breite Einführung von Hochleistungskatalysatorträgern, einschließlich umweltfreundlicher und maßgeschneiderter Materialien. Die wachsende Inlandsnachfrage in Verbindung mit den Exportkapazitäten sichert Chinas dominante Marktposition.

Marktanteil von Katalysatorträgern

Die Katalysatorträgerbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BASF (Deutschland)

- Evonik Industries AG (Deutschland)

- Almatis (Deutschland)

- Cabot Corporation (USA)

- CeramTec GmbH (Deutschland)

- CoorsTek, Inc. (USA)

- Magma-Katalysatoren (USA)

- Noritake Co., Ltd. (Japan)

- Sasol Ltd. (Südafrika)

- WR Grace & Co. (USA)

- Clariant AG (Schweiz)

- Johnson Matthey (Großbritannien)

- Sasol Solvents (Südafrika)

- Saint-Gobain (Frankreich)

- Haldor Topsoe (Dänemark)

Neueste Entwicklungen auf dem globalen Markt für Katalysatorträger

- Im Februar 2024 brachte BASF SE einen für die Wasserstoffproduktion optimierten Hochleistungskatalysatorträger aus Aluminiumoxid mit verbesserter thermischer Stabilität auf den Markt.

- Im April 2024 brachte Clariant CATOFIN 312 auf den Markt, einen Katalysator der nächsten Generation für die Propandehydrierung mit verlängerter Lebensdauer und verbesserter Selektivität.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.