Global Cataracts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.59 Billion

USD

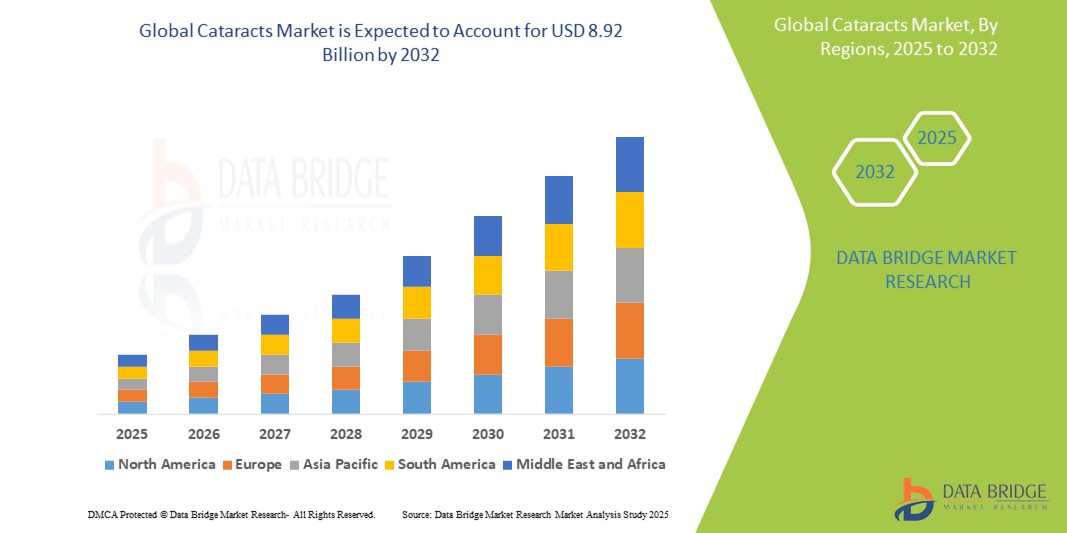

8.92 Billion

2024

2032

USD

5.59 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 5.59 Billion | |

| USD 8.92 Billion | |

| % | |

|

Globale Marktsegmentierung für Katarakte nach Typ (nuklearer Katarakt, kortikaler Katarakt, posteriorer subkapsulärer Katarakt, angeborener Katarakt und andere), Diagnose (Sehschärfetest, Spaltlampenuntersuchung, Netzhautuntersuchung und andere), Behandlung (Chirurgie), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Katarakt Marktgröße

- Der globale Markt für Kataraktbehandlungen wird im Jahr 2024 auf 5,59 Milliarden US-Dollar geschätzt und soll bis 2032 8,92 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,0 % im Prognosezeitraum.

- Die zunehmende Verbreitung von Katarakten bei älteren Menschen ist ein wichtiger Treiber, insbesondere in Ländern mit wachsender geriatrischer Bevölkerung wie Japan, Deutschland und den USA

- Darüber hinaus verändern Innovationen wie die Femtosekundenlaser-assistierte Kataraktchirurgie (FLACS) und Premium-Intraokularlinsen (IOLs) die Behandlungsergebnisse der Patienten und steigern die Nachfrage

Katarakt-Marktanalyse

- Kataraktoperationen werden in der modernen Augenheilkunde immer wichtiger, da sie nachweislich das Sehvermögen wiederherstellen, die Lebensqualität verbessern und das Risiko von Stürzen und damit verbundenen Komplikationen, insbesondere bei älteren Menschen, verringern.

- Die steigende Nachfrage nach Kataraktbehandlungen ist auf eine Kombination von Faktoren zurückzuführen, darunter die zunehmende Häufigkeit altersbedingter Augenerkrankungen, technologische Fortschritte bei Intraokularlinsen (IOLs) und ein verbesserter Zugang zu chirurgischer Versorgung in Industrie- und Entwicklungsländern.

- Nordamerika dominierte den Kataraktmarkt mit dem größten Umsatzanteil von 39,15 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region , die frühzeitige Einführung modernster Technologien für die Kataraktchirurgie und günstige Erstattungsrichtlinien zurückzuführen. Insbesondere in den USA werden weiterhin hohe Operationsvolumina durchgeführt , was auf ein gestiegenes Bewusstsein, eine wachsende ältere Bevölkerung und die Verfügbarkeit hochwertiger Intraokularlinsen (IOLs) zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % im Kataraktmarkt die am schnellsten wachsende Region sein. Grund hierfür sind die zunehmende Urbanisierung, steigende Gesundheitsausgaben, der verbesserte Zugang zur augenärztlichen Versorgung und staatlich geförderte Initiativen zur Bekämpfung vermeidbarer Blindheit.

- Das Segment Chirurgie dominierte den Kataraktmarkt mit einem Marktanteil von 38,5 % im Jahr 2024, da es die primäre und effektivste Behandlungsoption für Katarakte darstellt.

Berichtsumfang und Marktsegmentierung für Katarakte

|

Eigenschaften |

Wichtige Markteinblicke zum Katarakt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Katarakt

„Verbesserte Ergebnisse durch KI , Robotik und personalisierte Pflege“

- Ein wachsender Trend auf dem globalen Kataraktmarkt ist die Integration von künstlicher Intelligenz (KI) und Robotik in die Kataraktdiagnostik, Operationsplanung und postoperative Versorgung. Diese Technologien verbessern Präzision, Effizienz und patientenspezifische Ergebnisse.

- So gehören beispielsweise die Vivity- und PanOptix-IOLs von Alcon zu einer neuen Welle von Premium-Linsen, die eine erweiterte Tiefenschärfe bieten und durch eine KI-gesteuerte Anpassung der Linsenauswahl an den Lebensstil und die Sehanforderungen des Patienten unterstützt werden.

- Robotergestützte Kataraktoperationen, die auf Plattformen wie dem Catalys Precision Laser System (Johnson & Johnson Vision) und LenSx (Alcon) basieren , gewinnen in entwickelten Märkten an Bedeutung. Diese Systeme nutzen Echtzeit-Bildgebung und Laserpräzision, um die Operationsergebnisse zu verbessern.

- KI-gestützte Diagnoseplattformen, wie sie beispielsweise von Topcon und Zeiss angeboten werden , können Netzhautscans analysieren, um Katarakte und andere Augenerkrankungen im Frühstadium zu erkennen und so eine frühzeitige Diagnose und Intervention zu ermöglichen.

- Darüber hinaus revolutioniert der Trend zu ambulanten Operationszentren (ASCs) , die mit fortschrittlicher Bildgebung, Femtosekundenlasern und KI-Integration ausgestattet sind, die Durchführung von Kataraktoperationen – wodurch die Krankenhausaufenthaltsdauer verkürzt und die Gesundheitskosten gesenkt werden.

- Dieser Schritt hin zu einer personalisierten Kataraktbehandlung , die durch Echtzeitdaten, digitale Diagnostik und robotergestützte Präzision unterstützt wird, verändert sowohl die Erwartungen der Patienten als auch die Standards der Augenheilkunde weltweit.

Marktdynamik für Katarakte

Treiber

„Die weltweite Belastung durch Sehbehinderungen steigt und Fortschritte in der Kataraktchirurgie“

- Die weltweit zunehmende Belastung durch Sehbehinderungen aufgrund des altersbedingten Grauen Stars ist ein wichtiger Treiber für den Markt. Laut der Weltgesundheitsorganisation (WHO) ist der Graue Star nach wie vor die häufigste Ursache für Erblindung weltweit und betrifft über 65 Millionen Menschen .

- Angesichts der alternden Bevölkerung in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum steigt die Nachfrage nach effektiven und schnellen Kataraktbehandlungen. So weitet beispielsweise Indiens Nationales Programm zur Kontrolle der Blindheit (NPCB) die Zahl kostenloser Kataraktoperationen aus, um vermeidbare Erblindungen zu reduzieren.

- Wichtige Unternehmen wie Alcon , Johnson & Johnson Vision und Bausch + Lomb bringen IOLs der nächsten Generation auf den Markt , die nicht nur das Sehvermögen wiederherstellen, sondern auch die Abhängigkeit von Brillen verringern – und so das Premium-IOL-Segment vorantreiben.

- Der Wechsel von der traditionellen extrakapsulären Chirurgie zur Phakoemulsifikation und Femtosekundenlaser-assistierten Kataraktchirurgie (FLACS) hat die chirurgische Präzision verbessert, die Heilungszeit verkürzt und Komplikationen reduziert.

- Darüber hinaus eröffnet die Ausweitung der Kataraktchirurgie in Schwellenländern – über mobile Augenzentren, öffentlich-private Partnerschaften und Teleophthalmologie – ein großes Wachstumspotenzial, insbesondere in Lateinamerika und Afrika südlich der Sahara.

Einschränkung/Herausforderung

„Hohe Kosten für fortgeschrittene Kataraktoperationen und eingeschränkter Zugang in ländlichen Gebieten“

- Obwohl die Kataraktoperation allgemein als kosteneffizient gilt, stellen die hohen Anschaffungskosten für hochwertige IOLs und moderne chirurgische Geräte ein Hindernis für die Einführung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- In ländlichen und unterversorgten Regionen bleibt der Zugang eine große Herausforderung , da der Mangel an ausgebildeten Augenärzten und Infrastruktur zu Behandlungsrückständen führt. Obwohl beispielsweise in Indien jährlich über sechs Millionen Kataraktoperationen durchgeführt werden , sind ländliche Gebiete nach wie vor mit langen Wartezeiten und Zugangsproblemen konfrontiert .

- Fortgeschrittene Verfahren wie FLACS und torische/multifokale IOL-Implantate werden oft nicht von der gesetzlichen Krankenversicherung oder staatlichen Programmen abgedeckt, sodass sie nur für Patienten mit hohem Einkommen oder in privaten Pflegeeinrichtungen in Frage kommen.

- Führende Unternehmen wie Zeiss und Rayner konzentrieren sich darauf, die Preise für Premium-Linsen zu senken und chirurgische Plattformen in Städte der Stufe 2 und 3 weltweit auszuweiten, um dieses Ungleichgewicht zu beheben.

- Eine weitere Herausforderung ist die postoperative Pflege und Nachsorge , die für ältere oder einkommensschwache Patienten möglicherweise nicht zugänglich ist, was sich trotz erfolgreicher Operationen auf die langfristigen Ergebnisse auswirkt.

Katarakt-Marktumfang

Der Markt ist nach Typ, Diagnose, Behandlung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Kataraktmarkt wird nach Typ in Kernkatarakt, Kortikaliskatarakt, posteriorer subkapsulärer Katarakt, angeborener Katarakt und andere unterteilt. Das Kernkataraktsegment dominierte im Jahr 2024 mit einem Marktanteil von 38,4 % , was auf seine hohe Prävalenz in der alternden Bevölkerung und die Häufigkeit damit verbundener chirurgischer Eingriffe zurückzuführen ist.

Für den Bereich der hinteren subkapsulären Katarakte wird von 2025 bis 2032 mit 21,7 % die höchste Wachstumsrate erwartet, was auf die schnelle Entwicklung und die zunehmende Diagnose bei Diabetikern und Patienten, die Steroide einnehmen, zurückzuführen ist.

- Nach Diagnose

Auf der Grundlage der Diagnose ist der Kataraktmarkt in Sehschärfetests, Spaltlampenuntersuchungen, Netzhautuntersuchungen und andere unterteilt. Die Spaltlampenuntersuchung hatte im Jahr 2024 den größten Marktanteil, da sie eine entscheidende Rolle bei der Erkennung und Beurteilung von Katarakten im Früh- und fortgeschrittenen Stadium spielt.

Im Segment der Netzhautuntersuchungen wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Unterstützt wird dies durch den technologischen Fortschritt in der Netzhautbildgebung und deren zunehmende Verwendung bei der Erkennung gleichzeitig bestehender Augenerkrankungen, die die Operationsplanung beeinflussen können.

- Nach Behandlung

Der Kataraktmarkt ist hinsichtlich der Behandlung in die Chirurgie unterteilt. Das Segment Chirurgie hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, da es nach wie vor die einzige wirksame und definitive Behandlungsmethode für Katarakte ist. Die weit verbreitete Anwendung fortschrittlicher Operationstechniken wie Phakoemulsifikation und Femtosekundenlaser-assistierter Chirurgie treibt die Dominanz und das Wachstumspotenzial dieses Segments weiter voran.

- Von Endbenutzern

Auf der Grundlage der Endverbraucher ist der Kataraktmarkt in Krankenhäuser, häusliche Pflege, Fachkliniken und andere segmentiert. Das Krankenhaussegment hatte im Jahr 2024 den größten Marktanteil, was auf die Verfügbarkeit qualifizierter Augenärzte, eine fortschrittliche chirurgische Infrastruktur und einen hohen Patientenzustrom für Kataraktoperationen zurückzuführen ist.

Im Segment der Fachkliniken wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf den Fokus auf ambulante Kataraktoperationen, kürzere Wartezeiten und eine personalisierte Betreuung zurückzuführen ist.

- Nach Vertriebskanal

Der Kataraktmarkt ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken hatte im Jahr 2024 den größten Marktanteil, unterstützt durch die direkte Beschaffung von Medikamenten nach Operationen und Nachbehandlungen.

Im Segment der Krankenhausapotheken wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf die zunehmende Digitalisierung des Zugangs zur Gesundheitsversorgung und die steigende Nachfrage nach der Lieferung ophthalmischer Medikamente bis an die Haustür zurückzuführen ist.

Katarakt-Marktregionalanalyse

- Nordamerika dominierte den Kataraktmarkt mit dem größten Umsatzanteil von 39,15 % im Jahr 2024, was auf eine hohe Prävalenz altersbedingter Katarakte und einen weit verbreiteten Zugang zu fortschrittlichen chirurgischen Verfahren wie Phakoemulsifikation und Femtosekundenlaser-assistierter Kataraktchirurgie zurückzuführen ist.

- Günstige Erstattungsrichtlinien, ein wachsendes Bewusstsein für die Gesundheit der Augen und die Präsenz wichtiger Akteure, die innovative Intraokularlinsen (IOLs) anbieten, unterstützen weiterhin ein starkes Marktwachstum.

- Darüber hinaus erhöhen die steigende Zahl älterer Menschen und die hohen Gesundheitsausgaben in der Region die Nachfrage nach einer rechtzeitigen Diagnose und chirurgischen Behandlung des Grauen Stars.

Einblicke in den US-Kataraktmarkt

Der US-Kataraktmarkt erzielte 2024 mit 80,5 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Belastung der alternden Bevölkerung mit Kataraktfällen und die schnelle Einführung hochwertiger IOLs zurückzuführen. Kontinuierliche Fortschritte bei minimalinvasiven Operationstechnologien und die starke Präsenz augenärztlicher Zentren, die auf die Kataraktbehandlung spezialisiert sind, sind wichtige Wachstumstreiber. Darüber hinaus tragen die steigende Nachfrage nach ambulanten Kataraktoperationen und die zunehmende Akzeptanz von elektiven Linsenersatzverfahren weiter zum Marktwachstum bei.

Einblicke in den europäischen Kataraktmarkt

Der europäische Kataraktmarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Nachfrage nach verbesserter Sehkraft und zunehmende staatliche Initiativen für Katarakt-Screening-Programme unterstützt. Die alternde Bevölkerung, insbesondere in Ländern wie Deutschland, Frankreich und Italien, und die Verfügbarkeit öffentlicher Gesundheitssysteme, die subventionierte chirurgische Behandlungen anbieten, erhöhen die Marktdurchdringung. Darüber hinaus gewinnt der Trend zu hochwertigen Linsenimplantaten im privaten Gesundheitswesen an Dynamik.

Einblicke in den britischen Kataraktmarkt

Der britische Kataraktmarkt wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die erhöhte Finanzierung von Kataraktoperationen durch den britischen Gesundheitsdienst NHS und das wachsende Bewusstsein für Frühdiagnosen zurückzuführen. Die Expansion privater Augenkliniken, die Einführung lasergestützter Kataraktoperationen und die steigende Nachfrage nach monofokalen und multifokalen IOLs kurbeln das Wachstum ebenfalls an. Der Markt profitiert von Bemühungen, die Wartezeiten für Operationen durch mobile Operationseinheiten und gemeindebasierte Diagnoseverfahren zu verkürzen.

Markteinblicke zum Katarakt in Deutschland

Der deutsche Kataraktmarkt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch eine starke Gesundheitsinfrastruktur und die frühzeitige Einführung fortschrittlicher Technologien in der Augenheilkunde begünstigt. Das hohe Bewusstsein für die Symptome des Katarakts und die Verfügbarkeit qualifizierter Augenchirurgen haben die Inanspruchnahme chirurgischer Behandlungen erhöht. Darüber hinaus verbessert der zunehmende Einsatz torischer und presbyopischer Linsen die Patientenzufriedenheit und verstärkt Markttrends im öffentlichen und privaten Bereich.

Markteinblicke zum Katarakt im Asien-Pazifik-Raum

Der Markt für Katarakt-Operationen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % wachsen. Dies ist auf die rasche Alterung der Bevölkerung, den verbesserten Zugang zur Gesundheitsversorgung und staatliche Initiativen zur Blindheitsprävention zurückzuführen. Länder wie Indien und China weiten ihre Programme zur Katarakt-Operation und öffentlich-private Partnerschaften aus, um die durch Katarakt bedingte Sehbehinderung zu reduzieren. Die zunehmende Erschwinglichkeit von chirurgischem Verbrauchsmaterial und IOLs erhöht zudem das Operationsvolumen in ländlichen und städtischen Gebieten.

Einblicke in den japanischen Kataraktmarkt

Der japanische Kataraktmarkt gewinnt aufgrund der hohen älteren Bevölkerung und der hohen Zahl an kataraktbedingtem Sehverlust an Dynamik. Der Markt profitiert von Frühdiagnosen, etablierten Erstattungssystemen und technologischen Innovationen in der Augenchirurgie. Auch die Nachfrage nach individualisierbaren IOLs steigt, insbesondere bei Patienten mit refraktiver Korrektur. Die zunehmende Präferenz der Patienten für ambulante Operationen und verbesserte Genesungsprotokolle unterstützt das Marktwachstum zusätzlich.

Einblicke in den chinesischen Kataraktmarkt

Der chinesische Kataraktmarkt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, unterstützt durch starke Regierungsprogramme wie das National Cataract Elimination Project. Die rasante Urbanisierung, eine wachsende Mittelschicht und die Expansion privater Augenkliniken treiben das Operationsvolumen in die Höhe. Darüber hinaus stärken ein verbesserter Versicherungsschutz und die inländische Produktion erschwinglicher IOLs und chirurgischer Geräte die lokale Marktentwicklung. Die Förderung des Bewusstseins für Sehgesundheit und des Zugangs zu dieser in ländlichen Gebieten prägt weiterhin das zukünftige Wachstum.

Marktanteile bei Katarakten

Die Kataraktbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Alcon Management SA (Schweiz)

- AbbVie Inc. (USA)

- Bausch Health Companies Inc. (Kanada)

- Merck & Co. Inc. (USA)

- Pfizer Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amorphex Therapeutics Holdings Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

- AstraZeneca (Großbritannien)

- Amgen Inc. (USA)

- Carl Zeiss AG (Deutschland)

- HumanOptics Holding AG (Deutschland)

- STAAR SURGICAL (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Kataraktmarkt?

- Im Februar 2024 führte Johnson & Johnson MedTech, ein führendes Unternehmen im Bereich Augengesundheit, die TECNIS PureSee Intraokularlinse (IOL) zur Korrektur von Presbyopie in der gesamten EMEA-Region ein. Dank ihres rein refraktiven Designs bietet die TECNIS PureSee IOL nahtloses, hochwertiges Sehen mit hervorragender Kontrastempfindlichkeit und guter Leistung bei schlechten Lichtverhältnissen. Sie bietet eine mit monofokalen Linsen vergleichbare Sehschärfe und berücksichtigt gleichzeitig die Alterssichtigkeit. Damit setzt sie einen neuen Maßstab in der fortschrittlichen Linsentechnologie.

- Im September 2024 stellte Alcon, ein weltweit führendes Unternehmen im Bereich der Augenheilkunde mit dem Ziel der Verbesserung des Sehvermögens, auf der Jahrestagung der European Society of Cataract and Refractive Surgeons (ESCRS) in Barcelona neue Innovationen vor. Zu den Highlights zählte die Einführung der digitalen Planungslösung SMARTCataract DX – basierend auf dem ARGOS Biometer und den kommenden Alcon-Diagnosetools – zur Optimierung klinischer Arbeitsabläufe und Verbesserung der Verfahrenseffizienz in augenärztlichen Praxen.

- Im September 2024 kündigte Johnson & Johnson, ein weltweit führendes Unternehmen im Bereich der Augengesundheit, die erweiterte US-Einführung seiner neuesten Innovation im Bereich der Presbyopie-korrigierenden Intraokularlinsen (PC-IOL), der TECNIS Odyssey, an. Diese IOL der nächsten Generation bietet Patienten nahtloses, kontinuierliches Sehen über alle Entfernungen – von der Ferne bis zur Nähe und allem dazwischen – und reduziert so die Abhängigkeit von einer Brille erheblich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN KATARAKTMARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN GRÖSSE DES KATARAKTMARKTES

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 EPIDEMIOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER KATARAKTMARKT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Kartierung

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

10.1.1 Joint Ventures

10.1.2 FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 STRATEGISCHE DESINSTALLATIONEN

10.2 ANZAHL DER PRODUKTE IN DER ENTWICKLUNG

10.3 ENTWICKLUNGSSTAND

10.4 ZEITPLAN UND MEILENSTEINE

10.5 INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7 FUSIONEN UND ÜBERNAHMEN

10.8 ZUKUNFTSAUSBLICK

11 EPIDEMIOLOGIE

11.1 HÄUFIGKEIT ALLER NACH GESCHLECHT

11.2 BEHANDLUNGSRATE

11.3 STERBLICHKEITSRATE

11.4 MEDIKAMENTEN-ADHÄRENZ- UND THERAPIE-WECHSELMODELL

11.5 ERFOLGSRATEN DER PATIENTENBEHANDLUNG

12 Einhaltung gesetzlicher Vorschriften

12.1 AUFSICHTSBEHÖRDEN

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.2.1 KLASSE I

12.2.2 KLASSE II

12.2.3 KLASSE III

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 PIPELINE-ANALYSE

13.1 KLINISCHE STUDIEN UND PHASENANALYSE

13.2 MEDIKAMENTENTHERAPIE-PIPELINE

13.3 KANDIDATEN DER PHASE III

13.4 KANDIDATEN DER PHASE II

13.5 KANDIDATEN DER PHASE I

13.6 SONSTIGE (PRÄKLINISCH UND FORSCHUNG)

TABELLE 1 GLOBALER MARKT FÜR KLINISCHE STUDIENANALYSEN BEI KATARAKT

Firmenname Produktname

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE FÜR DEN KATARAKTMARKT

Phasennummer der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA angemeldet/zugelassen, aber noch nicht vermarktet XX

Gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE FÜR DEN KATARAKTMARKT

Therapiebereich Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE FÜR DEN KATARAKTMARKT

Technologie Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Projekte gesamt XX

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN AUF BASIS DER F&E-ÜBERSICHT FÜR DEN KATARAKTMARKT

Quellen: Pressemitteilungen, Jahresberichte, SEC-Einreichungen, Investorenpräsentationen, andere Regierungsquellen, Analysen basierend auf Inputs aus Sekundärquellen, Experteninterviews

14 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

15 WERTSCHÄTZUNGSKETTENANALYSE

16 GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

17 GLOBALER KATARAKTMARKT, NACH TYP

17.1 ÜBERSICHT

17.2 DIAGNOSE

17.2.1 SEHSCHÄRFETEST

17.2.2 Spaltlampenuntersuchung

17.2.3 Netzhautuntersuchung

17.2.4 Tonometrietest

17.2.5 SONSTIGES

17.3 BEHANDLUNG

17.3.1 NUKLEÄRE SKLEROTISCHE KATARAKT, NACH BEHANDLUNGSPRODUKTEN

17.3.1.1. Intraokularlinse (IOL)

17.3.1.1.1. Monofokale IOL

17.3.1.1.1.1 Hydrophile Monofokallinse

17.3.1.1.1.2 Hydrophobe Monofokallinse

17.3.1.1.2. Torische IOL

17.3.1.1.3. MULTIFOKALE IOL

17.3.1.1.4. MONOVISION

17.3.1.1.5. SONSTIGES

17.3.1.2. Viskoelastisches Gerät für die Augen

17.3.1.2.1. KOHÄSIVE OVD

17.3.1.2.2. DISPERSIVE OVD

17.3.1.3. Femtosekundenlasergeräte nach Marke

17.3.1.3.1. INTRALASE

17.3.1.3.2. VISUMAX

17.3.1.3.3. FEMTO LDV

17.3.1.3.4. FEMTEC

17.3.1.3.5. SONSTIGES

17.3.1.4. SONSTIGES

17.3.2 KORTIKALE KATARAKT, NACH BEHANDLUNGSPRODUKTEN

17.3.2.1. Intraokularlinse (IOL)

17.3.2.1.1. Monofokale IOL

17.3.2.1.1.1 Hydrophile Monofokallinse

17.3.2.1.1.2 Hydrophobe Monofokallinse

17.3.2.1.2. Torische IOL

17.3.2.1.3. MULTIFOKALE IOL

17.3.2.1.4. Monovision

17.3.2.1.5. SONSTIGES

17.3.2.2. Viskoelastisches Gerät für die Augen

17.3.2.2.1. KOHÄSIVE OVD

17.3.2.2.2. DISPERSIVE OVD

17.3.2.3. Femtosekundenlasergeräte nach Marke

17.3.2.3.1. INTRALASE

17.3.2.3.2. VISUMAX

17.3.2.3.3. FEMTO LDV

17.3.2.3.4. FEMTEC

17.3.2.3.5. SONSTIGES

17.3.2.4. SONSTIGES

17.3.3 Hinterer subkapsulärer Katarakt nach Behandlungsprodukten

17.3.3.1. Intraokularlinse (IOL)

17.3.3.1.1. Monofokale IOL

17.3.3.1.1.1 Hydrophile Monofokallinse

17.3.3.1.1.2 Hydrophobe Monofokallinse

17.3.3.1.2. Torische IOL

17.3.3.1.3. MULTIFOKALE IOL

17.3.3.1.4. Monovision

17.3.3.1.5. SONSTIGES

17.3.3.2. Viskoelastisches Gerät für die Augen

17.3.3.2.1. KOHÄSIVE OVD

17.3.3.2.2. DISPERSIVE OVD

17.3.3.3. Femtosekundenlasergeräte nach Marke

17.3.3.3.1. INTRALASE

17.3.3.3.2. VISUMAX

17.3.3.3.3. FEMTO LDV

17.3.3.3.4. FEMTEC

17.3.3.3.5. SONSTIGES

17.3.4 MEDIKAMENTE

17.3.4.1. MYDRIATIKA

17.3.4.1.1. PHENYLEPHRIN-AUGENMITTEL

17.3.4.1.2. TROPICAMID

17.3.4.1.3. SONSTIGES

17.3.4.2. NICHTSTEROIDALE ENTZÜNDUNGSHEMMENDE OPHTHALMIKA

17.3.4.2.1. NEPAFENAC OPHTHALMISCH

17.3.4.2.2. BROMFENAC OPHTHALMISCH

17.3.4.2.3. SONSTIGES

17.3.4.3. Kombinations-Augenmedikamente

17.3.4.3.1. KETOROLAC/PHENYLEPHRIN-AUGENMITTEL

17.3.4.3.2. SONSTIGES

17.3.4.4. Kortikosteroide

17.3.4.4.1. PREDNISOLONACETAT 1 %

17.3.4.4.2. Dexamethason-Augentropfen

17.3.4.4.3. DIFLUPREDNAT-OPHTHALMIKUM

17.3.4.4.4. LOTEPREDNOL OPHTHALMISCH

17.3.4.4.5. SONSTIGES

17.3.4.5. ANTIBIOTIKA

17.3.4.5.1. CIPROFLOXACIN-OPHTHALMIKUM

17.3.4.5.2. MOXIFLOXACIN OPHTHALMISCH

17.3.4.5.3. Besifloxacin Augentropfen

17.3.4.5.4. Levofloxacin-Augentropfen

17.3.4.5.5. ERYTHROMYCIN-OPHTHALMIKUM

17.3.4.5.6. SONSTIGES

17.3.5 CHIRURGIE

17.3.5.1. Schnittchirurgie

17.3.5.1.1. KLEIN

17.3.5.1.2. GROSS

17.3.5.2. PHAKOEMULSIFIZIERUNG

17.3.5.3. Extrakapsuläre Kataraktextraktion

17.3.5.4. Femtosekunden-Laserchirurgie

17.3.5.5. SONSTIGES

18 GLOBALER MARKT FÜR KATARAKT, NACH GESCHLECHT

18.1 ÜBERSICHT

18.2 MÄNNLICH

18.2.1 PÄDIATRISCH

18.2.2 ERWACHSENE

18.2.3 Geriatrie

18.3 WEIBLICH

18.3.1 PÄDIATRISCH

18.3.2 ERWACHSENE

18.3.3 Geriatrie

19 GLOBALER MARKT FÜR KATARAKT, NACH ENDBENUTZER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER

19.2.1 NACH TYP

19.2.1.1. PRIVAT

19.2.1.2. ÖFFENTLICH

19.2.2 NACH STUFE

19.2.2.1. STUFE 1

19.2.2.2. STUFE 2

19.2.2.3. STUFE 3

19.3 AUGENKLINIKEN

19.4 AMBULANTE CHIRURGISCHE ZENTREN

19.5 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

19.6 SONSTIGES

20 GLOBALER MARKT FÜR KATARAKT, NACH VERTRIEBSKANAL

20.1 ÜBERSICHT

20.2 DIREKTE ANGEBOTE

20.3 EINZELHANDELSUMSATZ

20.3.1 ONLINE-VERKÄUFE

20.3.2 OFFLINE-VERKÄUFE

20.4 SONSTIGES

21 GLOBALER MARKT FÜR KATARAKT, NACH GEOGRAFIE

GLOBALER MARKT FÜR KATARAKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

21.1 NORDAMERIKA

21.1.1 USA

21.1.2 KANADA

21.1.3 MEXIKO

21.2 EUROPA

21.2.1 DEUTSCHLAND

21.2.2 FRANKREICH

21.2.3 Vereinigtes Königreich

21.2.4 UNGARN

21.2.5 LITAUEN

21.2.6 ÖSTERREICH

21.2.7 IRLAND

21.2.8 NORWEGEN

21.2.9 POLEN

21.2.10 ITALIEN

21.2.11 SPANIEN

21.2.12 RUSSLAND

21.2.13 TÜRKEI

21.2.14 NIEDERLANDE

21.2.15 SCHWEIZ

21.2.16 RESTLICHES EUROPA

21.3 ASIEN-PAZIFIK

21.3.1 JAPAN

21.3.2 CHINA

21.3.3 SÜDKOREA

21.3.4 INDIEN

21.3.5 AUSTRALIEN

21.3.6 SINGAPUR

21.3.7 THAILAND

21.3.8 MALAYSIA

21.3.9 INDONESIEN

21.3.10 PHILIPPINEN

21.3.11 VIETNAM

21.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

21.4 SÜDAMERIKA

21.4.1 BRASILIEN

21.4.2 ARGENTINIEN

21.4.3 PERU

21.4.4 RESTLICHES SÜDAMERIKA

21.5 NAHER OSTEN UND AFRIKA

21.5.1 SÜDAFRIKA

21.5.2 GLOBAL

21.5.3 VAE

21.5.4 ÄGYPTEN

21.5.5 KUWAIT

21.5.6 ISRAEL

21.5.7 REST DES NAHEN OSTEN UND AFRIKAS

21.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGEN LÄNDERN

22 GLOBALER KATARAKTMARKT, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

22.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

22.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

22.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

22.5 FUSIONEN UND ÜBERNAHMEN

22.6 NEUE PRODUKTENTWICKLUNG UND -ZULASSUNGEN

22.7 ERWEITERUNGEN

22.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

22.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

23 GLOBALER KATARAKTMARKT, SWOT- UND DBMR-ANALYSE

24 GLOBALER KATARAKTMARKT, FIRMENPROFIL

24.1 JOHNSON & JOHNSON, INC.

24.1.1 UNTERNEHMENSÜBERSICHT

24.1.2 UMSATZANALYSE

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 JÜNGSTE ENTWICKLUNGEN

24.2 BAUSCH & LOMB INCORPORATED.

24.2.1 UNTERNEHMENSÜBERSICHT

24.2.2 UMSATZANALYSE

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 JÜNGSTE ENTWICKLUNGEN

24.3 OCULENTIS MEDICAL PVT. LTD

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 UMSATZANALYSE

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 JÜNGSTE ENTWICKLUNGEN

24.4 NIDEK CO., LTD

24.4.1 UNTERNEHMENSÜBERSICHT

24.4.2 UMSATZANALYSE

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.5 CARL ZEISS MEDITECH AG

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 UMSATZANALYSE

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 JÜNGSTE ENTWICKLUNGEN

24.6 ABBOTT

24.6.1 UNTERNEHMENSÜBERSICHT

24.6.2 UMSATZANALYSE

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 JÜNGSTE ENTWICKLUNGEN

24.7 ESSILOR

24.7.1 UNTERNEHMENSÜBERSICHT

24.7.2 UMSATZANALYSE

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 JÜNGSTE ENTWICKLUNGEN

24.8 ALCON INC

24.8.1 UNTERNEHMENSÜBERSICHT

24.8.2 UMSATZANALYSE

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 JÜNGSTE ENTWICKLUNGEN

24.9 STAAR CHIRURGISCH

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 UMSATZANALYSE

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 JÜNGSTE ENTWICKLUNGEN

24.1 OMNI LENS PVT. LTD.

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 UMSATZANALYSE

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 JÜNGSTE ENTWICKLUNGEN

24.11 HOYA MEDICAL SINGAPORE PTE. LTD

24.11.1 FIRMENÜBERSICHT

24.11.2 UMSATZANALYSE

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 JÜNGSTE ENTWICKLUNGEN

24.12 LENSAR

24.12.1 FIRMENÜBERSICHT

24.12.2 UMSATZANALYSE

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 JÜNGSTE ENTWICKLUNGEN

24.13 AAREN LABS INC.

24.13.1 UNTERNEHMENSÜBERSICHT

24.13.2 UMSATZANALYSE

24.13.3 GEOGRAFISCHE PRÄSENZ

24.13.4 PRODUKTPORTFOLIO

24.13.5 JÜNGSTE ENTWICKLUNGEN

24.14 AKKOLENS CLINICAL BV

24.14.1 UNTERNEHMENSÜBERSICHT

24.14.2 UMSATZANALYSE

24.14.3 GEOGRAFISCHE PRÄSENZ

24.14.4 PRODUKTPORTFOLIO

24.14.5 JÜNGSTE ENTWICKLUNGEN

24.15 ALSANZA MEDIZINTECHNIK UND PHARMA GMBH.

24.15.1 FIRMENÜBERSICHT

24.15.2 UMSATZANALYSE

24.15.3 GEOGRAFISCHE PRÄSENZ

24.15.4 PRODUKTPORTFOLIO

24.15.5 JÜNGSTE ENTWICKLUNGEN

24.16 1STQ DEUTSCHLAND GMBH

24.16.1 FIRMENÜBERSICHT

24.16.2 UMSATZANALYSE

24.16.3 GEOGRAFISCHE PRÄSENZ

24.16.4 PRODUKTPORTFOLIO

24.16.5 JÜNGSTE ENTWICKLUNGEN

24.17 Britische Jungferninseln

24.17.1 UNTERNEHMENSÜBERSICHT

24.17.2 UMSATZANALYSE

24.17.3 GEOGRAFISCHE PRÄSENZ

24.17.4 PRODUKTPORTFOLIO

24.17.5 JÜNGSTE ENTWICKLUNGEN

24.18 RAYNER-GRUPPE

24.18.1 UNTERNEHMENSÜBERSICHT

24.18.2 UMSATZANALYSE

24.18.3 GEOGRAFISCHE PRÄSENZ

24.18.4 PRODUKTPORTFOLIO

24.18.5 JÜNGSTE ENTWICKLUNGEN

24.19 HUMANOPTICS HOLDING AG

24.19.1 UNTERNEHMENSÜBERSICHT

24.19.2 UMSATZANALYSE

24.19.3 GEOGRAFISCHE PRÄSENZ

24.19.4 PRODUKTPORTFOLIO

24.19.5 JÜNGSTE ENTWICKLUNGEN

24.2 TOPCON-LÖSUNGEN FÜR DAS GESUNDHEITSWESEN

24.20.1 UNTERNEHMENSÜBERSICHT

24.20.2 UMSATZANALYSE

24.20.3 GEOGRAFISCHE PRÄSENZ

24.20.4 PRODUKTPORTFOLIO

24.20.5 JÜNGSTE ENTWICKLUNGEN

24.21 PRÄZISIONSLINSE

24.21.1 UNTERNEHMENSÜBERSICHT

24.21.2 UMSATZANALYSE

24.21.3 GEOGRAFISCHE PRÄSENZ

24.21.4 PRODUKTPORTFOLIO

24.21.5 JÜNGSTE ENTWICKLUNGEN

24.22 AUROLABS

24.22.1 UNTERNEHMENSÜBERSICHT

24.22.2 UMSATZANALYSE

24.22.3 GEOGRAFISCHE PRÄSENZ

24.22.4 PRODUKTPORTFOLIO

24.22.5 JÜNGSTE ENTWICKLUNGEN

24.23 ZEIMER OPHTHALMIC SYSTEMS

24.23.1 UNTERNEHMENSÜBERSICHT

24.23.2 UMSATZANALYSE

24.23.3 GEOGRAFISCHE PRÄSENZ

24.23.4 PRODUKTPORTFOLIO

24.23.5 JÜNGSTE ENTWICKLUNGEN

24.24 HANITA-LINSEN

24.24.1 UNTERNEHMENSÜBERSICHT

24.24.2 UMSATZANALYSE

24.24.3 GEOGRAFISCHE PRÄSENZ

24.24.4 PRODUKTPORTFOLIO

24.24.5 JÜNGSTE ENTWICKLUNGEN

24.25 EYEKON MEDICAL INC

24.25.1 UNTERNEHMENSÜBERSICHT

24.25.2 UMSATZANALYSE

24.25.3 GEOGRAFISCHE PRÄSENZ

24.25.4 PRODUKTPORTFOLIO

24.25.5 JÜNGSTE ENTWICKLUNGEN

24.26 APOLLO OPTISCHE SYSTEME

24.26.1 FIRMENÜBERSICHT

24.26.2 UMSATZANALYSE

24.26.3 GEOGRAFISCHE PRÄSENZ

24.26.4 PRODUKTPORTFOLIO

24.26.5 JÜNGSTE ENTWICKLUNGEN

24.27 RXSIGHT

24.27.1 UNTERNEHMENSÜBERSICHT

24.27.2 UMSATZANALYSE

24.27.3 GEOGRAFISCHE PRÄSENZ

24.27.4 PRODUKTPORTFOLIO

24.27.5 JÜNGSTE ENTWICKLUNGEN

24.28 PFLEGEGRUPPE

24.28.1 UNTERNEHMENSÜBERSICHT

24.28.2 UMSATZANALYSE

24.28.3 GEOGRAFISCHE PRÄSENZ

24.28.4 PRODUKTPORTFOLIO

24.28.5 JÜNGSTE ENTWICKLUNGEN

24.29 HAAG STREIT HOLDING

24.29.1 UNTERNEHMENSÜBERSICHT

24.29.2 UMSATZANALYSE

24.29.3 GEOGRAFISCHE PRÄSENZ

24.29.4 PRODUKTPORTFOLIO

24.29.5 JÜNGSTE ENTWICKLUNGEN

24.3 VALEANT PHARMACEUTICALS

24.30.1 UNTERNEHMENSÜBERSICHT

24.30.2 UMSATZANALYSE

24.30.3 GEOGRAFISCHE PRÄSENZ

24.30.4 PRODUKTPORTFOLIO

24.30.5 JÜNGSTE ENTWICKLUNGEN

24.31 GLAUKOS CORPORATION

24.31.1 UNTERNEHMENSÜBERSICHT

24.31.2 UMSATZANALYSE

24.31.3 GEOGRAFISCHE PRÄSENZ

24.31.4 PRODUKTPORTFOLIO

24.31.5 JÜNGSTE ENTWICKLUNGEN

24.32 ELLEX

24.32.1 UNTERNEHMENSÜBERSICHT

24.32.2 UMSATZANALYSE

24.32.3 GEOGRAFISCHE PRÄSENZ

24.32.4 PRODUKTPORTFOLIO

24.32.5 JÜNGSTE ENTWICKLUNGEN

24,33 NOVARTIS AG

24.33.1 UNTERNEHMENSÜBERSICHT

24.33.2 UMSATZANALYSE

24.33.3 GEOGRAFISCHE PRÄSENZ

24.33.4 PRODUKTPORTFOLIO

24.33.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

25 VERWANDTE BERICHTE

26 SCHLUSSFOLGERUNG

27 FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.