Global Cattle Feed Non Protein Nitrogen Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.52 Billion

USD

2.17 Billion

2024

2032

USD

1.52 Billion

USD

2.17 Billion

2024

2032

| 2025 –2032 | |

| USD 1.52 Billion | |

| USD 2.17 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Nicht-Protein-Stickstoff in Rinderfutter nach Typ (Harnstoff, Ammoniak und Sonstige) und Form (trocken, flüssig und Pellets) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Nicht-Protein-Stickstoff in Rinderfutter und wie hoch ist seine Wachstumsrate?

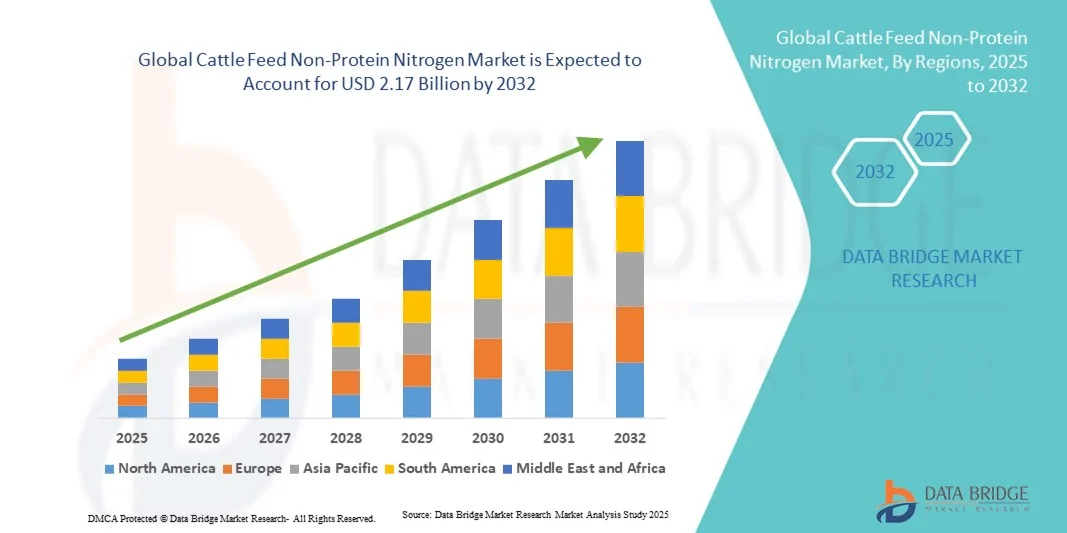

- Der globale Markt für nicht-proteinogenen Stickstoff in Rinderfutter hatte im Jahr 2024 einen Wert von 1,52 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach Harnstoff ist ein entscheidender Faktor für das Marktwachstum. Weitere Faktoren sind die steigenden Kosten von Alternativen, das Wachstum der Milchindustrie, die stark gestiegene Nachfrage nach tierischen Produkten, der zunehmende Fleisch- und Rindfleischkonsum, die hohe Kosteneffizienz, die gute Verfügbarkeit von Nicht-Protein-Stickstoff, die wachsende Rinderpopulation und der Ausbau der Kühlkette.

- Der erhöhte Proteingehalt im Vergleich zu anderen Futtermitteln, gestiegene genossenschaftliche und private Investitionen, veränderte Marktmechanismen, verbesserte Milchverarbeitungstechnologien, verstärkte Schulungen für Landwirte und strenge staatliche Lebensmittelsicherheitsnormen sind neben anderen Faktoren die Hauptfaktoren für das Wachstum des Marktes für nicht-proteinogenen Stickstoff im Rinderfutter.

Was sind die wichtigsten Erkenntnisse zum Markt für Nicht-Protein-Stickstoff in Rinderfutter?

- Die steigende Nachfrage aus den Schwellenländern und die zunehmenden technologischen Fortschritte bei Landmaschinen werden dem Markt für nicht-proteinogenen Stickstoff im Rinderfutter weitere neue Chancen eröffnen.

- Die zunehmend strengen regulatorischen Rahmenbedingungen, die steigende Toxizität von Nicht-Protein-Stickstoff bei Wiederkäuern und die Zunahme von Ursachen für Nicht-Protein-Stickstoff-Toxizität sind jedoch neben anderen Faktoren die Hauptgründe für das gebremste Wachstum des Marktes für Nicht-Protein-Stickstoff im Rinderfutter. Ernährungswissenschaftler raten zudem davon ab, was das Wachstum des Marktes für Nicht-Protein-Stickstoff im oben genannten Prognosezeitraum weiter beeinträchtigen wird.

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 42,6 % den Markt für nicht-proteinogenen Stickstoff im Rinderfutter. Treiber dieser Entwicklung waren der wachsende Viehbestand, die steigende Milch- und Fleischproduktion sowie das zunehmende Bewusstsein für Tierernährung.

- Der nordamerikanische Markt für nicht-proteinogenen Stickstoff in Rinderfuttermitteln wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind die technologischen Fortschritte der Region bei der Futtermittelrezeptur, der zunehmende Fokus auf Kosteneffizienz sowie der steigende Fleisch- und Milchkonsum.

- Das Harnstoffsegment dominierte den Markt mit dem größten Umsatzanteil von 64,3 % im Jahr 2024, was auf seinen hohen Stickstoffgehalt, seine Kosteneffizienz und seine weitverbreitete Verwendung als Proteinersatz in Wiederkäuerfutterrezepturen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Nicht-Protein-Stickstoff in Rinderfutter

|

Attribute |

Wichtige Markteinblicke in den Nicht-Protein-Stickstoff im Rinderfutter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Nicht-Protein-Stickstoff in Rinderfutter?

Umstellung auf nachhaltige und biobasierte Stickstoffquellen

- Ein wichtiger und sich rasch entwickelnder Trend im Markt für nicht-proteinogene Stickstoffverbindungen im Rinderfutter ist der Übergang zu umweltfreundlichen, biobasierten Stickstoffverbindungen aus erneuerbaren Quellen. Dieser Wandel wird durch das weltweit wachsende Bewusstsein für Nachhaltigkeit, die Reduzierung des ökologischen Fußabdrucks und Kreislaufwirtschaft vorangetrieben.

- Unternehmen investieren beispielsweise verstärkt in natürliche Ammoniakalternativen und auf Fermentation basierende Stickstoffverbindungen, um die Futterverwertung in der Tierhaltung zu verbessern und gleichzeitig Treibhausgasemissionen zu reduzieren. BASF SE und Yara International ASA konzentrieren sich beispielsweise auf die Entwicklung kohlenstoffärmerer Stickstofflösungen für Tierfutter.

- Dieser Trend unterstützt die globale Bewegung hin zu einer nachhaltigen Landwirtschaft, indem er die Abhängigkeit von synthetischen Düngemitteln minimiert und die Stickstoffverwertung in der Wiederkäuerfütterung optimiert. Innovationen bei Formulierungen mit kontrollierter Freisetzung und Langzeitwirkung verbessern zudem die Futterverwertung und reduzieren Stickstoffverluste.

- Die Verwendung biobasierter, nicht-proteinogener Stickstoffverbindungen (NPN) revolutioniert die Zusammensetzung von Rinderfutter und unterstützt Erzeuger dabei, sowohl Umwelt- als auch Produktivitätsziele zu erreichen. Angesichts des wachsenden Bewusstseins der Verbraucher für nachhaltige Lebensmittelproduktion setzen Hersteller verstärkt auf umweltfreundliche Stickstoffquellen, um den Markterwartungen und gesetzlichen Standards gerecht zu werden.

- Zusammenfassend markiert dieser Trend einen entscheidenden Wandel in der Branche hin zu umweltfreundlichen Futterzusatzstoffen, der sowohl die Produktivität als auch die Nachhaltigkeit steigert und gleichzeitig neue Wege für Innovationen in der Tierernährung eröffnet.

Was sind die wichtigsten Einflussfaktoren auf dem Markt für Nicht-Protein-Stickstoff in Rinderfutter?

- Die weltweit steigende Nachfrage nach hochwertigem tierischem Eiweiß und der Bedarf an kostengünstigen Futterlösungen treiben den Markt für nicht-proteinogenen Stickstoff (NPN) in Rinderfutter maßgeblich an. NPN-Quellen wie Harnstoff und Biuret bieten eine wirtschaftliche Möglichkeit, die Proteinversorgung im Rinderfutter zu verbessern, die mikrobielle Aktivität im Pansen zu fördern und so die Milch- und Fleischausbeute zu steigern.

- Beispielsweise erweiterte Yara International ASA im April 2024 ihre Produktionskapazität für stickstoffbasierte Futtermittelzusätze, um der steigenden globalen Nachfrage, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, gerecht zu werden, wo die Tierproduktion rapide zunimmt.

- Der zunehmende Fokus auf die Produktivität von Wiederkäuern und die Notwendigkeit, die Futterkosten zu senken, bewegen Landwirte und Futtermittelhersteller dazu, auf NPN-basierte Lösungen umzusteigen. Diese Zusatzstoffe bieten eine nachhaltige Alternative zu traditionellen Proteinquellen wie Sojaschrot, die immer teurer und ressourcenintensiver werden.

- Darüber hinaus ermöglicht der Fortschritt präziser Fütterungstechnologien eine genaue Dosierung und effiziente Nutzung von Nicht-Protein-Stickstoff im Rinderfutter, wodurch Futterverluste minimiert und die Tierleistung verbessert werden. Unternehmen entwickeln innovative Rezepturen, um eine optimale Stickstoffaufnahme und Pansengesundheit zu gewährleisten.

- Der weltweite Wandel hin zu nachhaltiger Landwirtschaft und die Integration von NPN-Produkten in ausgewogene Fütterungsstrategien treiben das Marktwachstum an und machen diese Lösungen für moderne Rinderhaltungssysteme unverzichtbar.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Nicht-Protein-Stickstoff in Rinderfutter?

- Eine große Herausforderung für das Wachstum des Marktes für nicht-proteinogenen Stickstoff im Rinderfutter ist das Risiko einer Ammoniakvergiftung und einer unzureichenden Stickstoffverwertung bei Rindern aufgrund falscher Futterrezepturen oder Überdosierung. Eine falsche Dosierung des nicht-proteinogenen Stickstoffs kann zu einer geringeren Futterverwertung und Gesundheitsproblemen bei den Nutztieren führen und die Akzeptanz bei Kleinbauern beeinträchtigen.

- Beispielsweise haben mehrere Aufsichtsbehörden, darunter die Europäische Behörde für Lebensmittelsicherheit (EFSA), strenge Richtlinien für die zulässigen Harnstoffmengen im Futter von Wiederkäuern erlassen, um Stickstoffvergiftungen vorzubeugen und das Tierwohl zu gewährleisten.

- Ein weiteres wesentliches Hindernis ist der Mangel an Wissen und technischem Know-how bei Viehhaltern in Entwicklungsländern hinsichtlich der sachgemäßen Handhabung und Anwendung von NPN-Zusätzen. Ohne ausreichende Schulung bleiben die Vorteile dieser Produkte ungenutzt, was die Marktdurchdringung begrenzt.

- Zudem stellen schwankende Rohstoffpreise und strenge Umweltauflagen in Bezug auf Stickstoffemissionen die Hersteller vor Herausforderungen und beeinträchtigen die Rentabilität und Skalierbarkeit der Produktion.

- Die Bewältigung dieser Herausforderungen durch Schulungsprogramme für Landwirte, innovative, sicherheitsoptimierte Rezepturen und die Angleichung der regulatorischen Rahmenbedingungen ist entscheidend für die langfristige Marktentwicklung. Da die Akteure der Branche in sicherere und effizientere NPN-Lösungen investieren, wird ein stetiges Marktwachstum erwartet, das Produktivität, Tiergesundheit und ökologische Nachhaltigkeit in Einklang bringt.

Wie ist der Markt für Nicht-Protein-Stickstoff in Rinderfutter segmentiert?

Der Markt ist nach Art und Form segmentiert.

- Nach Typ

Der Markt für nicht-proteinogenen Stickstoff in Rinderfuttermitteln ist nach Art in Harnstoff, Ammoniak und Sonstige unterteilt. Das Harnstoffsegment dominierte den Markt mit einem Umsatzanteil von 64,3 % im Jahr 2024. Gründe hierfür sind der hohe Stickstoffgehalt, die Kosteneffizienz und die weitverbreitete Verwendung als Proteinersatz in Wiederkäuerfutterrezepturen. Harnstoff fördert die mikrobielle Proteinsynthese im Pansen und unterstützt so optimales Wachstum und Produktivität bei Milch- und Fleischrindern. Seine gute Verfügbarkeit und die niedrigen Produktionskosten stärken seine Marktführerschaft zusätzlich.

Für das Ammoniaksegment wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet, da es zunehmend als nachhaltige, nicht-proteinogene Stickstoffquelle (NPN) eingesetzt wird. Flüssiges Ammoniak bietet Vorteile wie die schnelle Stickstofffreisetzung, die einfache Vermischung mit anderen Futtermitteln und die reduzierten Futterkosten. Da Landwirte eine effizientere und kontrolliertere Stickstoffnutzung anstreben, dürften ammoniakbasierte NPN-Lösungen im Prognosezeitraum deutlich an Bedeutung gewinnen.

- Nach Formular

Der Markt für nicht-proteinogene Stickstoffpräparate in Rinderfutter ist nach Darreichungsform in Trocken-, Flüssig- und Pelletform unterteilt. Das Trockenformsegment erzielte 2024 mit 57,6 % den größten Marktanteil, vor allem aufgrund seiner einfachen Lagerung, langen Haltbarkeit und Eignung zum Mischen mit anderen Futtermitteln. Trockene NPN-Produkte wie Harnstoffgranulat und beschichtete Granulate werden aufgrund ihrer Stabilität und Kompatibilität mit herkömmlichen Futterverarbeitungsverfahren häufig von Landwirten und Futtermittelherstellern eingesetzt.

Für das Segment der flüssigen Futtermittel wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung sind die steigende Nachfrage nach leicht mischbaren Formulierungen und die verbesserte Nährstoffaufnahme. Flüssige NPN-Formulierungen sorgen für eine bessere Verteilung und Konsistenz im Futter, gewährleisten eine gleichmäßige Nährstoffaufnahme und reduzieren Futterverluste. Dank Fortschritten in der Futterverarbeitungstechnologie und automatisierten Mischsystemen gewinnen flüssige Formulierungen in der intensiven Tierhaltung, insbesondere in großen Milchviehbetrieben, zunehmend an Bedeutung.

Welche Region hält den größten Anteil am Markt für Nicht-Protein-Stickstoff in Rinderfutter?

- Der asiatisch-pazifische Raum dominierte 2024 mit einem Umsatzanteil von 42,6 % den Markt für nicht-proteinogene Stickstoffdünger in der Rinderfütterung. Treiber dieser Entwicklung waren der wachsende Viehbestand, die steigende Milch- und Fleischproduktion sowie das zunehmende Bewusstsein für Tierernährung. Der große Rinderbestand der Region, insbesondere in China, Indien und Australien, führte zu einer signifikanten Nachfrage nach nicht-proteinogenen Stickstoffzusätzen wie Harnstoff und Ammoniak, um die Futterverwertung und Produktivität zu steigern.

- Landwirte im asiatisch-pazifischen Raum greifen zunehmend auf kostengünstige Proteinalternativen zurück, um die steigende Nachfrage nach Futtermitteln zu decken. Unterstützt werden sie dabei von staatlichen Programmen zur Förderung einer nachhaltigen Tierhaltung.

- Diese Dominanz wird durch eine starke Agrarinfrastruktur, technologische Fortschritte bei der Futtermittelherstellung und steigende Investitionen führender Futtermittelhersteller zur Verbesserung der Wiederkäuerernährung und zur Optimierung der Erträge weiter gestärkt, wodurch die führende Position des asiatisch-pazifischen Raums auf dem Weltmarkt gefestigt wird.

Einblick in den chinesischen Markt für Nicht-Protein-Stickstoff im Rinderfutter

Der chinesische Markt für nicht-proteinogene Stickstoffdünger in Rinderfutter erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den großen Rinderbestand und die starken staatlichen Initiativen zur Steigerung der Tierproduktivität zurückzuführen. Der zunehmende Fokus auf Futtereffizienz und Nährstoffverwertung in der chinesischen Milch- und Rindfleischproduktion fördert die Verwendung nicht-proteinogener Stickstoffquellen wie beispielsweise harnstoffbasiertes Futter. Die rasche Industrialisierung der Rinderhaltung und die steigende Verbrauchernachfrage nach hochwertigen Milch- und Fleischprodukten treiben das Marktwachstum zusätzlich an. Auch inländische Hersteller tragen dazu bei, indem sie kostengünstige, stickstoffreiche Futtermittel anbieten, die auf die regionalen Bedürfnisse zugeschnitten sind.

Einblick in den indischen Markt für Nicht-Protein-Stickstoff im Rinderfutter

Der Markt für nicht-proteinogenen Stickstoff in Rinderfuttermitteln dürfte im gesamten Prognosezeitraum ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind der wachsende Viehbestand und die expandierende Milchwirtschaft des Landes. Indische Landwirte setzen vermehrt auf mit Harnstoff behandelte Erntereste und ammoniakbasierte Ergänzungsmittel, um Proteinmängel im traditionellen Futter auszugleichen. Staatliche Programme zur Förderung der Viehproduktivität und der ländlichen Entwicklung sowie der Ausbau organisierter Futtermittelwerke tragen ebenfalls zum Marktwachstum bei. Indiens Fokus auf kosteneffiziente und nachhaltige Fütterungslösungen stärkt zudem seinen Anteil am regionalen Markt.

Einblick in den australischen Markt für Nicht-Protein-Stickstoff im Rinderfutter

Der australische Markt für stickstoffhaltige Futtermittelzusätze für Rinder wird voraussichtlich stetig wachsen, gestützt durch einen etablierten Rindersektor mit Fokus auf weidebasierte Fütterungssysteme. Die Integration stickstoffhaltiger Zusätze in Futterblöcke und Trockenfutter trägt zur Verbesserung der Pansenmikrobenaktivität und der Verdauungseffizienz bei. Der zunehmende Fokus auf exportorientierte Rindfleischproduktion, verbunden mit Bemühungen zur Verbesserung der Futterverwertung, treibt die Nachfrage nach hochwertigen Stickstoffzusätzen in der australischen Rinderindustrie weiter an.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für Nicht-Protein-Stickstoff in Rinderfutter?

Der nordamerikanische Markt für stickstoffhaltiges Futtermittel für Rinder wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind die technologischen Fortschritte in der Futtermittelentwicklung, der zunehmende Fokus auf Kosteneffizienz sowie der steigende Fleisch- und Milchkonsum. Der etablierte Rinderzuchtsektor der Region und das wachsende Bewusstsein für Pansengesundheit und Proteinergänzung beschleunigen die Einführung von stickstoffhaltigen Futtermitteln.

Einblick in den US-Markt für Nicht-Protein-Stickstoff in Rinderfutter

Die USA hielten 2024 mit 83 % den größten Marktanteil in Nordamerika. Dies ist auf die großflächige Rinderhaltung und die hohe Nachfrage nach ernährungsphysiologisch ausgewogenem Futter zurückzuführen. Die zunehmende Anwendung von Präzisionsfütterungsverfahren und die Integration von Nicht-Protein-Stickstoffquellen wie Harnstoff und Biuret zur Steigerung der Proteineffizienz treiben das Marktwachstum an. Darüber hinaus geht der Trend der US-amerikanischen Futtermittelindustrie hin zu mehr Nachhaltigkeit und verbesserter Nährstoffverwertung mit dem wachsenden Einsatz von Nicht-Protein-Stickstoffzusätzen einher.

Einblick in den kanadischen Markt für Nicht-Protein-Stickstoff im Rinderfutter

Der kanadische Markt für stickstoffhaltiges Futtermittel für Rinder dürfte aufgrund des Wachstums der Milch- und Rindfleischindustrie sowie des zunehmenden Fokus auf nachhaltige Tierernährung ein deutliches Wachstum verzeichnen. Die Verwendung stickstoffangereicherter Futtermittel hilft kanadischen Landwirten, die Produktionskosten zu optimieren und gleichzeitig die Tiergesundheit zu erhalten. Die verstärkte Zusammenarbeit zwischen Futtermittelherstellern und Forschungseinrichtungen fördert die Entwicklung innovativer Futterrezepturen mit kontrolliert freisetzenden, nicht-proteinhaltigen Stickstoffprodukten.

Einblick in den mexikanischen Markt für Nicht-Protein-Stickstoff im Rinderfutter

Der mexikanische Markt für stickstoffhaltiges Futter für Rinder wächst rasant, angetrieben durch steigende Viehbestände und die wachsende Nachfrage nach kostengünstigen, stickstoffreichen Futtermitteln. Dank verstärkter staatlicher Förderung zur Verbesserung der Futterverwertung und der Tierproduktion setzen mexikanische Landwirte vermehrt auf harnstoffbasierte Futterzusätze, um die Pansenfermentation und die Produktivität zu steigern. Die geografische Nähe Mexikos zu großen Futtermittelherstellern in den USA erleichtert zudem den Zugang zu fortschrittlichen stickstoffhaltigen Formulierungen und beschleunigt so das Marktwachstum in der gesamten Region.

Welche sind die führenden Unternehmen auf dem Markt für Nicht-Protein-Stickstoff in Rinderfutter?

Die Branche für nicht-proteinogenen Stickstoff in Rinderfuttermitteln wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ADM Tierernährung (USA)

- Yara International ASA (Norwegen)

- Antonio Tarazona (Spanien)

- Alltech (USA)

- Fertiberia, SA (Spanien)

- Kemin Industries, Inc. (USA)

- CF Industries Holdings, Inc. (USA)

- Nutrien Ltd. (Kanada)

- GRUPPE DF (Ukraine)

- OCI NV (Niederlande)

- EuroChem (Schweiz)

- SABIC (Saudi-Arabien)

- Orica Limited (Australien)

- URALCHEM AG (Russland)

- IFFCO (Indien)

- Qatar Fertiliser Company (Katar)

- Koch Fertilizer, LLC (USA)

- Haldor Topsoe A/S (Dänemark)

- Trammo, Inc. (USA)

- OCI-Stickstoff (Niederlande)

- MITSUBISHI GAS CHEMICAL COMPANY, INC. (Japan)

- Praxair Technology, Inc. (USA)

- Linde plc (Irland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Nicht-Protein-Stickstoff in Rinderfutter?

- Im Juni 2025 brachten führende Agrochemieunternehmen wie Nutrien Ltd. und Yara International präzisionsintegrierte Nicht-Protein-Stickstoff-Formulierungen (NPN) auf den Markt. Diese kombinieren langsam freisetzende Harnstoff- und Ammoniakverbindungen mit fortschrittlichen digitalen Fütterungsmanagementsystemen. Die Innovationen verbesserten die gezielte Dosierung, minimierten Stickstoffverluste und steigerten die Effizienz der Pansenproteinsynthese. Gleichzeitig unterstützten sie globale Nachhaltigkeits- und Umweltziele. Diese Initiative markierte einen wichtigen Schritt hin zu technologisch fortschrittlichen und umweltbewussten Praktiken in der Tierernährung.

- Im Januar 2025 erweiterte Nutrien Ltd. ihr NPN-Produktsortiment durch die Übernahme von Actagro und integrierte umweltfreundliche Technologien zur Steigerung der Nährstoffeffizienz, um die Boden- und Futterproduktivität zu verbessern. Im selben Zeitraum gründeten Alltech und Novozymes ein Joint Venture zur Entwicklung mikrobieller Impfstoffe speziell für NPN-Formulierungen. Diese Impfstoffe sollen den Nährstoffkreislauf verbessern, die Pansenproteinsynthese optimieren und eine nachhaltige Tierhaltung fördern. Diese strategischen Kooperationen verstärkten den globalen Trend hin zu umweltfreundlicheren, innovationsgetriebenen Futterlösungen.

- Im September 2021 erwarb die Archer Daniels Midland Company (ADM) eine 75-prozentige Beteiligung an Pedigree Ovens, PetDine, NutraDine und The Pound Bakery, führenden Unternehmen im Bereich Heimtierfutter und -ergänzungsmittel. Durch diese Akquisition erweiterte ADM seine Präsenz im Segment der spezialisierten Tierernährung und verfolgt damit seine langfristige Vision, hochwertige Futterlösungen zu integrieren und den Wert in den Märkten für Tiergesundheit und -ernährung zu steigern. Dieser Schritt unterstreicht das Engagement von ADM für Diversifizierung und nachhaltiges Wachstum in der Tierernährungsbranche.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.