Global Cd20 Monoclonal Antibodies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.60 Billion

USD

20.20 Billion

2024

2032

USD

10.60 Billion

USD

20.20 Billion

2024

2032

| 2025 –2032 | |

| USD 10.60 Billion | |

| USD 20.20 Billion | |

| % | |

|

Globale Marktsegmentierung für monoklonale CD20-Antikörper nach Produkttyp (monoklonale CD20-Antikörper der ersten Generation, monoklonale CD20-Antikörper der zweiten Generation, monoklonale CD20-Antikörper der dritten Generation), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante chirurgische Zentren, andere) – Branchentrends und Prognose bis 2032

Marktgröße für monoklonale CD20-Antikörper

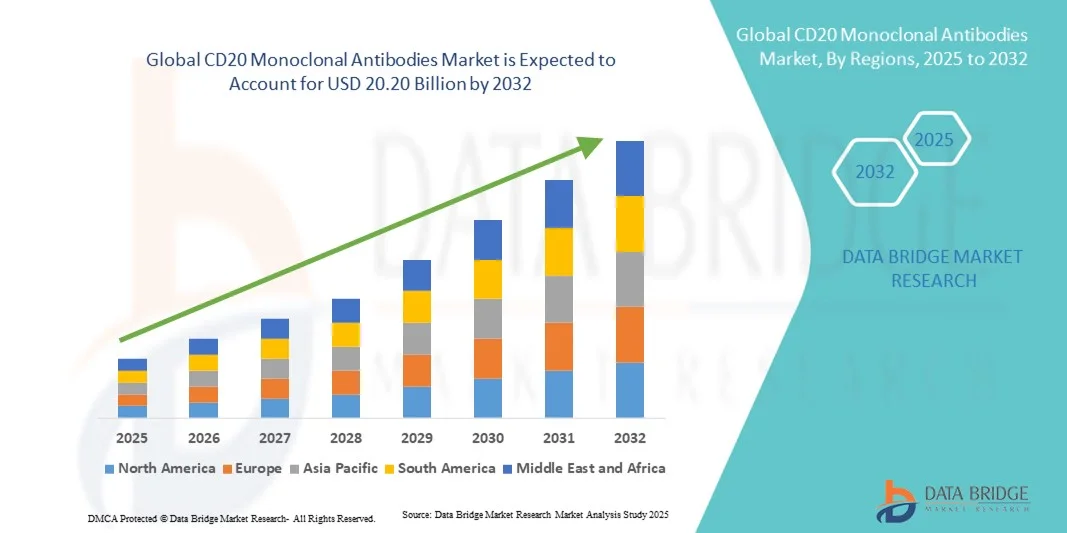

- Der globale Markt für monoklonale CD20-Antikörper wird im Jahr 2024 auf 10,60 Milliarden US-Dollar geschätzt und soll bis 2032 20,20 Milliarden US-Dollar erreichen , bei einer CAGR von 8,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Autoimmunerkrankungen und verschiedenen Krebsarten wie Non-Hodgkin-Lymphom und chronischer lymphatischer Leukämie vorangetrieben, was zu einer erhöhten Nachfrage nach wirksamen Therapien auf Basis monoklonaler Antikörper führt.

- Darüber hinaus beschleunigen steigende Investitionen in die biopharmazeutische Forschung und Entwicklung sowie Fortschritte in der zielgerichteten Therapie und der Antikörpertechnik die Akzeptanz von CD20-monoklonalen Antikörperlösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für monoklonale CD20-Antikörper

- CD20-monoklonale Antikörper, eine Klasse zielgerichteter Therapien, die spezifisch an das CD20-Antigen auf B-Lymphozyten binden, sind aufgrund ihrer hohen Wirksamkeit, der geringeren Off-Target-Toxizität und der verbesserten Patientenergebnisse im Vergleich zu herkömmlichen Chemotherapien zunehmend wichtige Komponenten bei der Behandlung von hämatologischen Malignomen und Autoimmunerkrankungen.

- Die steigende Nachfrage nach monoklonalen CD20-Antikörpern ist vor allem auf die zunehmende Verbreitung von Non-Hodgkin-Lymphomen, chronischer lymphatischer Leukämie und rheumatoider Arthritis zurückzuführen, gepaart mit Fortschritten in der Antikörperentwicklung, der Zulassung von Biosimilars und der zunehmenden Verbreitung personalisierter Medizin.

- Nordamerika dominierte den Markt für monoklonale CD20-Antikörper mit dem größten Umsatzanteil von 41,8 % im Jahr 2024. Dies wurde durch eine starke klinische Forschungsinfrastruktur, hohe Gesundheitsausgaben und die frühzeitige Einführung fortschrittlicher Biologika unterstützt. Die USA trugen maßgeblich zu diesem Wachstum bei, indem sie etablierte Produkte wie Rituximab und Ocrelizumab weit verbreiteten, gepaart mit der Einführung neuartiger Biosimilars und Antikörpertherapien der nächsten Generation, die die Zugänglichkeit und Kosteneffizienz verbesserten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für monoklonale CD20-Antikörper sein. Dies ist auf den raschen Ausbau des Gesundheitswesens, steigende Krebsdiagnoseraten und staatliche Initiativen zur Förderung der Herstellung biologischer Arzneimittel zurückzuführen. Wachsende Biotechnologie-Sektoren in Ländern wie China, Indien und Südkorea fördern zudem die lokale Produktion und klinische Anwendung biosimilarer CD20-Antikörper.

- Das Segment der monoklonalen CD20-Antikörper der ersten Generation hatte im Jahr 2024 mit 48,6 % den größten Marktanteil, vor allem aufgrund der breiten klinischen Akzeptanz von Rituximab (MabThera/Rituxan), das sich zum Goldstandard bei der Behandlung von Non-Hodgkin-Lymphomen, chronischer lymphatischer Leukämie und rheumatoider Arthritis entwickelt hat.

Berichtsumfang und Marktsegmentierung für monoklonale CD20-Antikörper

|

Eigenschaften |

Wichtige Markteinblicke zu monoklonalen CD20-Antikörpern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für monoklonale CD20-Antikörper

Fortschritte in der zielgerichteten Therapie und Präzisionsmedizin

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für monoklonale CD20-Antikörper ist die zunehmende Integration von Präzisionsmedizin und Biologika der nächsten Generation, um die Behandlungsergebnisse bei Autoimmunerkrankungen und Krebs zu verbessern. Pharmaunternehmen konzentrieren sich zunehmend auf die Entwicklung neuartiger monoklonaler Antikörper, die im Vergleich zu früheren Generationen eine verbesserte Wirksamkeit, längere Halbwertszeit und geringere Immunogenität bieten.

- So trieben Biogen und Genentech im Juni 2023 die klinische Evaluierung von Ocrelizumab für breitere Autoimmunindikationen über Multiple Sklerose hinaus voran und unterstrichen damit das Engagement der Branche für die Ausweitung der therapeutischen Reichweite. Ebenso gab Novartis im März 2024 Fortschritte bei der Entwicklung einer neuen subkutanen Formulierung von Ofatumumab bekannt, die durch Selbstverabreichung eine verbesserte Patienten-Compliance bietet.

- Der Trend zu zielgerichteten Therapien wird durch Fortschritte in der Biomarkerforschung und der genetischen Profilierung unterstützt. Dadurch können Kliniker Patientengruppen, die am wahrscheinlichsten von CD20-gerichteten Therapien profitieren, besser identifizieren. Unternehmen investieren zunehmend in Begleitdiagnostik und datenbasierte Ansätze, um die Dosierung zu optimieren und Nebenwirkungen zu reduzieren.

- Darüber hinaus werden CD20-Antikörper der nächsten Generation mit verbesserten Bindungsaffinitäten und geringerer Toxizität entwickelt. So stellt beispielsweise Mosunetuzumab von Roche, das für rezidiviertes oder refraktäres follikuläres Lymphom zugelassen ist, einen bedeutenden Fortschritt in der Entwicklung bispezifischer Antikörper dar, die Immunzellen für eine selektive Tumorbekämpfung umlenken.

- Die Branche erlebt zudem einen Trend hin zu Kombinationstherapien, bei denen monoklonale CD20-Antikörper zusammen mit Immun-Checkpoint-Inhibitoren und neuartigen Kinase-Inhibitoren untersucht werden, um Resistenzmechanismen zu überwinden und die langfristigen Ergebnisse zu verbessern.

- Diese Entwicklung in der biologischen Innovation, kombiniert mit der steigenden Nachfrage nach personalisierten Behandlungsschemata, verändert die therapeutische Landschaft hämatologischer Malignome und Autoimmunerkrankungen und positioniert CD20-monoklonale Antikörper als Eckpfeiler der modernen Immuntherapie

Marktdynamik für monoklonale CD20-Antikörper

Treiber

Steigende Prävalenz von Autoimmunerkrankungen und Lymphomen

- Die weltweit zunehmende Zahl von Autoimmunerkrankungen wie rheumatoider Arthritis, systemischem Lupus erythematodes und Multipler Sklerose sowie die zunehmende Zahl maligner B-Zell-Erkrankungen treiben die Nachfrage nach monoklonalen CD20-Antikörpern deutlich an. Diese Therapeutika bieten hochgradig zielgerichtete Wirkmechanismen, die systemische Nebenwirkungen minimieren und eine nachhaltige Krankheitskontrolle ermöglichen.

- So meldete Roche im April 2024 ein starkes Umsatzwachstum bei Rituximab und Ocrelizumab, das auf erweiterte Indikationen und den zunehmenden Einsatz bei der Behandlung von Autoimmunerkrankungen im Frühstadium zurückzuführen war. Ebenso kündigte GlaxoSmithKline (GSK) im Oktober 2023 den Beginn einer klinischen Phase-III-Studie für einen Anti-CD20-Kandidaten der nächsten Generation an, der die Wirksamkeit bei Multipler Sklerose verbessern soll.

- Da das Bewusstsein für biologische Therapien wächst, entscheiden sich Patienten und Ärzte aufgrund ihrer besseren Sicherheitsprofile und dauerhaften Remissionsraten zunehmend für gezielte Antikörperbehandlungen anstelle traditioneller Immunsuppressiva und Chemotherapien.

- Darüber hinaus hat die zunehmende Verfügbarkeit von Biosimilars wie Truxima und Ruxience den Patienten insbesondere in Schwellenländern einen besseren Zugang zu erschwinglichen Behandlungsmöglichkeiten verschafft und so das globale Marktwachstum weiter angekurbelt.

Einschränkung/Herausforderung

Hohe Behandlungskosten und Risiko unerwünschter immunogener Reaktionen

- Die hohen Kosten monoklonaler Antikörpertherapien stellen ein erhebliches Hindernis für die breite Anwendung von CD20-gerichteten Medikamenten dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Die Komplexität der Herstellung, die Kühlkettenlogistik und die langen Behandlungszeiten tragen zu den Gesamtkosten dieser Biologika bei.

- Trotz Fortschritten in der Antikörperentwicklung bleibt das Risiko infusionsbedingter Reaktionen und immunogener Reaktionen ein klinisches Problem, insbesondere bei Patienten unter Langzeitbehandlung. So wurden beispielsweise leichte bis mittelschwere Infusionsreaktionen bei Rituximab und Ofatumumab berichtet, die eine Prämedikation und eine verlängerte Überwachung während der Verabreichung erforderlich machen.

- Eine weitere zentrale Herausforderung besteht in der Entstehung von Therapieresistenzen, bei denen bestimmte Patientengruppen mit der Zeit eine geringere Reaktion auf CD20-gerichtete Therapien entwickeln. Forscher begegnen diesem Problem durch die Entwicklung bispezifischer und glykoengineerter Antikörper , die ihre Wirksamkeit gegen resistente Zelllinien behalten .

- Darüber hinaus können Erstattungsbeschränkungen und regulatorische Komplexitäten bei der Zulassung biologischer Arzneimittel den Marktzugang in einigen Regionen behindern.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Unternehmen auf die Entwicklung kostengünstiger Biosimilars , die Verbesserung subkutaner Verabreichungssysteme und die Ausweitung der klinischen Validierung von Kombinationstherapien. Dadurch fördern sie die breitere Akzeptanz und Erschwinglichkeit monoklonaler CD20-Antikörper weltweit.

Marktumfang für monoklonale CD20-Antikörper

Der Markt ist nach Produkttyp und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für monoklonale CD20-Antikörper ist nach Produkttyp in monoklonale CD20-Antikörper der ersten Generation, monoklonale CD20-Antikörper der zweiten Generation und monoklonale CD20-Antikörper der dritten Generation unterteilt. Das Segment der monoklonalen CD20-Antikörper der ersten Generation hatte 2024 mit 48,6 % den größten Marktanteil, was vor allem auf die breite klinische Akzeptanz von Rituximab (MabThera/Rituxan) zurückzuführen ist, das zum Goldstandard in der Behandlung von Non-Hodgkin-Lymphomen, chronischer lymphatischer Leukämie und rheumatoider Arthritis geworden ist. Sein starkes Sicherheitsprofil, seine gut etablierte Wirksamkeit und seine breiten therapeutischen Anwendungen haben seine Marktführerschaft gefestigt. Darüber hinaus hat die Verfügbarkeit von Biosimilars in wichtigen Märkten wie den USA, Europa und im asiatisch-pazifischen Raum die Zugänglichkeit und Erschwinglichkeit verbessert und so die Patientenakzeptanz gefördert. Kontinuierliche klinische Forschung, die die kombinierte Anwendung mit Chemotherapie- und Immuntherapiemitteln bestätigt, trägt weiter zu seiner Dominanz bei.

Das Segment CD20-monoklonale Antikörper der dritten Generation wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,4 % verzeichnen. Dies ist auf Fortschritte in der Antikörperentwicklung und eine verbesserte antikörperabhängige zelluläre Zytotoxizität (ADCC) zurückzuführen. Produkte wie Obinutuzumab (Gazyva) und Ublituximab bieten eine verbesserte Zielbindung, höhere Wirksamkeit und reduzierte infusionsbedingte Reaktionen, was ihre zunehmende Beliebtheit bei Klinikern fördert. Zunehmende behördliche Zulassungen sowie laufende Studien zur Erforschung neuer Autoimmun- und Onkologie-Indikationen dürften die Marktdurchdringung weiter beschleunigen. Darüber hinaus werden günstige Erstattungsrahmen und das steigende Bewusstsein der Ärzte für Therapien der nächsten Generation das nachhaltige Wachstum in diesem Segment unterstützen.

- Von Endbenutzern

Auf Basis der Endverbraucher ist der Markt für monoklonale CD20-Antikörper in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige unterteilt. Das Segment Krankenhäuser hatte 2024 mit 54,2 % den größten Marktanteil, was auf die hohe Anzahl an Behandlungen von Krebs und Autoimmunerkrankungen im stationären Krankenhausbereich zurückzuführen ist. Krankenhäuser verfügen über moderne Infusionsanlagen, qualifizierte Onkologie-Spezialisten und Zugang zu verschiedenen Therapieschemata mit monoklonalen CD20-Antikörpern, was eine sichere Verabreichung und kontinuierliche Patientenüberwachung gewährleistet. Umfangreiche Beschaffungsprogramme und Kooperationen mit Pharmaherstellern stärken die Dominanz der Krankenhäuser in entwickelten und aufstrebenden Märkten weiter. Das Vorhandensein spezialisierter onkologischer Stationen und klinischer Forschungseinheiten, die Antikörperstudien durchführen, trägt ebenfalls wesentlich zur Führungsposition des Segments bei.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 mit 10,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist der weltweite Trend hin zur ambulanten Infusionstherapie und die zunehmende Präferenz für kosteneffiziente Gesundheitsversorgungsmodelle. Ambulante Zentren bieten geringere Krankenhauskosten, kürzere Behandlungszeiten und mehr Patientenkomfort und eignen sich daher ideal für Erhaltungstherapien und Folgeinfusionen mit CD20-Antikörpern. Der zunehmende Ausbau ambulanter Einrichtungen in städtischen und halbstädtischen Gebieten, kombiniert mit fortschrittlichen Infusionstechnologien und unterstützenden Erstattungsrichtlinien, fördert die Akzeptanz dieses Segments. Darüber hinaus wird erwartet, dass Partnerschaften zwischen Biotech-Unternehmen und ambulanten Versorgungsnetzwerken für den Vertrieb biologischer Therapien das Wachstum im Prognosezeitraum weiter beschleunigen werden.

Regionale Analyse des Marktes für monoklonale CD20-Antikörper

- Nordamerika dominierte den Markt für monoklonale CD20-Antikörper mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, unterstützt durch eine starke klinische Forschungsinfrastruktur, hohe Gesundheitsausgaben und die frühe Einführung fortschrittlicher Biologika

- Die Region ist weiterhin führend in der Entwicklung und Vermarktung zielgerichteter Antikörpertherapien für Onkologie und Autoimmunerkrankungen. Ein etablierter regulatorischer Rahmen sowie die Präsenz führender Pharmaunternehmen wie Roche, Biogen und Genentech tragen zu kontinuierlicher Innovation und klinischem Fortschritt bei.

- Insbesondere der Markt hat maßgeblich zum Wachstum beigetragen, angetrieben durch die breite Anwendung zugelassener CD20-Antikörper wie Rituximab und Ocrelizumab sowie die Einführung von Biosimilars, die die Erschwinglichkeit und den Zugang zu Behandlungen verbessern. Zunehmende Kooperationen zwischen Forschungseinrichtungen und Biotechnologieunternehmen sowie ein starker Fokus auf die Erweiterung der Indikationen bestehender Therapien stärken die Marktdominanz weiter.

Markteinblick in die USA für monoklonale CD20-Antikörper

Der US-Markt für monoklonale CD20-Antikörper erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Nutzung biologischer Therapien in der Onkologie und bei der Behandlung von Autoimmunerkrankungen zurückzuführen. Hohe Investitionen in die klinische Forschung sowie eine hohe Diagnoserate von B-Zell-Malignomen und Multipler Sklerose haben die Nachfrage deutlich angekurbelt.

Darüber hinaus hat die Erweiterung des Biosimilar-Portfolios – wie Truxima (Celltrion) und Ruxience (Pfizer) – den Zugang für Patienten verbessert und die Kosten gesenkt. Die USA profitieren zudem von einem starken Versicherungsschutz und einem fortschrittlichen Gesundheitsversorgungsnetz, das eine breite klinische Anwendung monoklonaler Antikörpertherapien ermöglicht. Kontinuierliche Forschungs- und Entwicklungsanstrengungen wichtiger Marktteilnehmer dürften die Führungsposition des Landes im Prognosezeitraum sichern.

Markteinblick in Europa für monoklonale CD20-Antikörper

Der europäische Markt für monoklonale CD20-Antikörper wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Fokussierung auf personalisierte Medizin, unterstützende staatliche Gesundheitsprogramme und die zunehmende Verbreitung von Biosimilars zurückzuführen. Der etablierte biopharmazeutische Sektor der Region, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien, fördert Innovationen im Antikörper-Engineering und in der Massenproduktion.

Darüber hinaus hat die regulatorische Unterstützung der Europäischen Arzneimittelagentur (EMA) für die Zulassung von Biosimilars einen breiteren Marktzugang ermöglicht und die Behandlungskosten gesenkt. Das steigende Bewusstsein der Ärzte für biologische Therapien und die verbesserte Gesundheitsinfrastruktur stärken die Marktaussichten in Europa zusätzlich.

Markteinblick in Großbritannien für monoklonale CD20-Antikörper

Der britische Markt für monoklonale CD20-Antikörper wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die biologische Forschung und günstige Erstattungsregelungen des National Health Service (NHS). Der Schwerpunkt des Landes auf dem Ausbau von Onkologie- und Autoimmuntherapieprogrammen unterstützt die stärkere Akzeptanz monoklonaler CD20-Antikörper.

Gemeinsame Forschungs- und Entwicklungsinitiativen zwischen akademischen Einrichtungen und Pharmaunternehmen sowie die schnelle Zulassung von Biosimilars machen Behandlungen zugänglicher. Darüber hinaus wird erwartet, dass die zunehmende Verbreitung hämatologischer Erkrankungen wie Lymphomen das Marktwachstum weiter ankurbeln wird.

Markteinblick in Deutschland für monoklonale CD20-Antikörper

Der deutsche Markt für monoklonale CD20-Antikörper dürfte im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die fortschrittliche Gesundheitsinfrastruktur und den starken Fokus auf biotechnologische Innovationen unterstützt. Das Land verfügt über mehrere biopharmazeutische Produktionsstätten und Forschungskooperationen zur Entwicklung monoklonaler Antikörper der nächsten Generation.

Deutschlands robustes Ökosystem für klinische Studien und der Patientenzugang zu biologischen Therapien haben das Land zu einem der führenden Märkte Europas gemacht. Die zunehmende Verbreitung von Biosimilars und das hohe Vertrauen der Ärzte in antikörperbasierte Behandlungen treiben die Nachfrage in Krankenhäusern und Fachkliniken weiter an.

Markteinblicke für monoklonale CD20-Antikörper im asiatisch-pazifischen Raum

Der Markt für monoklonale CD20-Antikörper im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025–2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind der schnelle Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für Krebsimmuntherapien und die wachsende Produktionskapazität für Biologika. Länder wie China, Japan und Indien erleben eine beschleunigte klinische Akzeptanz aufgrund verbesserter Diagnoseraten und der Erschwinglichkeit von Biosimilars.

Regierungsinitiativen zur Förderung der lokalen Produktion biologischer Arzneimittel sowie Partnerschaften zwischen inländischen und multinationalen Unternehmen verbessern die Verfügbarkeit von Gesundheitszentren in Städten und ländlichen Gebieten. Steigende Investitionen in die biotechnologische Forschung und die zunehmende Zahl von Autoimmunerkrankungen tragen zusätzlich zur regionalen Wachstumsdynamik bei.

Markteinblick in Japan für monoklonale CD20-Antikörper

Der japanische Markt für monoklonale CD20-Antikörper gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, der starken Betonung klinischer Forschung und der zunehmenden Prävalenz hämatologischer Malignome an Dynamik. Japans Fokus auf die Integration von Präzisionsmedizin und schnelle Zulassungsverfahren für innovative Biologika unterstützt die kontinuierliche Produkteinführung.

Darüber hinaus sorgen die Präsenz führender Pharmahersteller und staatlicher Programme zur Reduzierung der Belastung durch chronische Autoimmunerkrankungen für stetiges Wachstum. Die Einführung subkutaner und patientenfreundlicher Formulierungen dürfte zudem die Therapietreue erhöhen und die Patientenbasis erweitern.

Markteinblick in China für monoklonale CD20-Antikörper

Der chinesische Markt für monoklonale CD20-Antikörper hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell wachsende Biotechnologiebranche des Landes, steigende Gesundheitsausgaben und die zunehmende inländische Produktion von Biosimilars zurückzuführen. Lokale Unternehmen wie Henlius Biotech und Innovent Biologics treiben das Marktwachstum durch kostengünstige Antikörpertherapien gegen Lymphome und Autoimmunerkrankungen voran.

Die Modernisierung des Gesundheitswesens und Investitionen in die Forschung und Entwicklung biologischer Arzneimittel durch die chinesische Regierung schaffen ein günstiges Umfeld für die Einführung von CD20-Antikörpern. Darüber hinaus dürften die hohe Prävalenz von Krebs und Autoimmunerkrankungen sowie der verbesserte Zugang zur Gesundheitsversorgung China zu einem wichtigen Treiber der regionalen Marktexpansion machen.

Marktanteil monoklonaler CD20-Antikörper

Die Branche der monoklonalen CD20-Antikörper wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Genentech, Inc. (USA)

- Biogen Inc. (USA)

- Novartis AG (Schweiz)

- GSK plc (Großbritannien)

- Amgen Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Zhejiang Hisun Pharmaceutical Co., Ltd.

- MabThera (Schweiz)

- Celgene Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für monoklonale CD20-Antikörper

- Im Juni 2022 erteilte die US-amerikanische Food and Drug Administration (FDA) die Zulassung für Mosunetuzumab (Lunsumio), einen von Genentech entwickelten, neuartigen CD20×CD3-bispezifischen T-Zell-Engager, zur Behandlung von Erwachsenen mit rezidiviertem oder refraktärem follikulärem Lymphom. Diese Zulassung markiert einen bedeutenden Fortschritt in der Immuntherapie und bietet Patienten mit dieser anspruchsvollen Erkrankung eine neue Behandlungsoption.

- Im Dezember 2022 erteilte die FDA die beschleunigte Zulassung für Epcoritamab (Epkinly), ein von Genmab und AbbVie gemeinsam entwickeltes Medikament. Dieser bispezifische Antikörper zielt auf CD20 und CD3 ab und ist für die Behandlung von rezidiviertem oder refraktärem diffusem großzelligem B-Zell-Lymphom (DLBCL) indiziert. Die Zulassung unterstreicht die wachsende Bedeutung bispezifischer Antikörper bei der Behandlung hämatologischer Malignome.

- Im März 2023 genehmigte die FDA Glofitamab (Columvi), einen weiteren bispezifischen Antikörper gegen CD20 und CD3, der von Genentech entwickelt wurde. Glofitamab ist für rezidiviertes oder refraktäres DLBCL indiziert und bietet eine zusätzliche Behandlungsoption für Patienten mit dieser aggressiven Form von Lymphomen.

- Im Juni 2025 erteilte die FDA die Zulassung für Tafasitamab (Monjuvi) in Kombination mit Lenalidomid und Rituximab für Erwachsene mit rezidiviertem oder refraktärem follikulärem Lymphom. Diese Zulassung unterstreicht das Potenzial von Kombinationstherapien zur Verbesserung der Behandlungswirksamkeit bei Patienten mit diesem indolenten Lymphom-Subtyp.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.