Global Cell Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

21.16 Million

USD

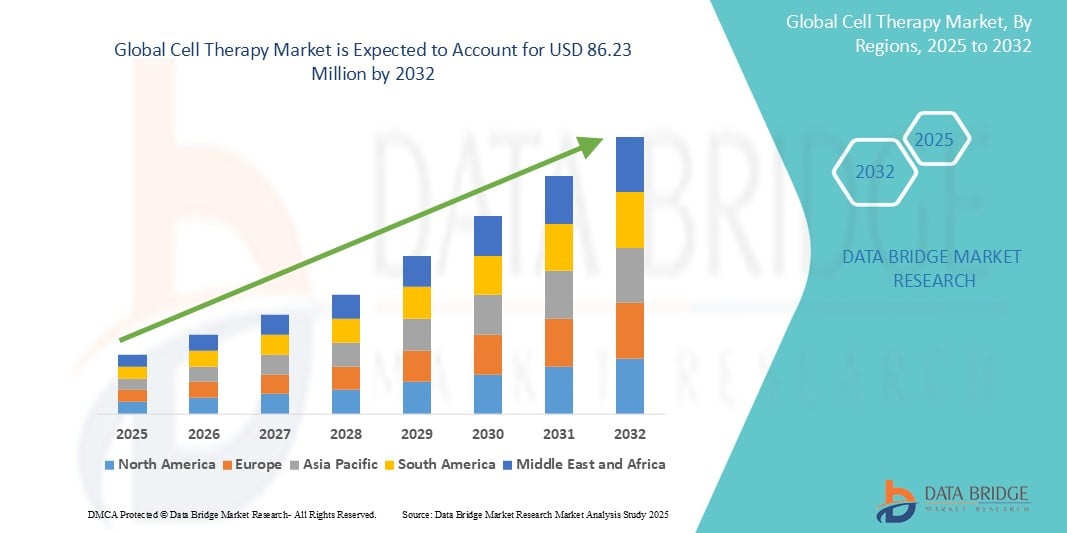

86.23 Million

2024

2032

USD

21.16 Million

USD

86.23 Million

2024

2032

| 2025 –2032 | |

| USD 21.16 Million | |

| USD 86.23 Million | |

| % | |

|

Globale Marktsegmentierung für Zelltherapie nach Technologie (somatische Zelltechnologie, Zellimmortalisierungstechnologie, virale Vektortechnologie, Genom-Editierungstechnologie, Zellplastizitätstechnologie und dreidimensionale Technologie), Typ (autolog und allogen), Zelltyp (Stammzellen und Nicht-Stammzellen), Zellquelle (iPSCs, Knochenmark, aus Nabelschnurblut gewonnene Zellen, Fettgewebe und neurale Stammzellen), Anwendung (Muskel-Skelett-, Herz-Kreislauf-, Magen-Darm-, Neurologie-, Onkologie-, Dermatologie-, Wund- und Verletzungs-, Augenheilkunde und andere), Endbenutzer (Krankenhäuser und Kliniken, Zentren für regenerative Medizin, Diagnose- und Forschungszentren und andere) – Branchentrends und Prognose bis 2032

Zelltherapie Marktgröße

- Der globale Markt für Zelltherapien wurde im Jahr 2024 auf 21,16 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 86,23 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 19,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in die regenerative Medizin und Fortschritte in der Gen-Editierungstechnologie vorangetrieben.

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs und Autoimmunerkrankungen treibt die Nachfrage nach personalisierten und zielgerichteten Behandlungen voran. Zusammen mit steigenden Zulassungszahlen und erfolgreichen klinischen Studien beschleunigt dies die weltweite Verbreitung zellbasierter Therapien.

Zelltherapie-Marktanalyse

- Der globale Markt für Zelltherapie konzentriert sich derzeit auf die Entwicklung und Einführung personalisierter Therapien, bei denen patienteneigene Zellen zur Behandlung verschiedener Krankheiten verwendet werden, wodurch die Präzision und Sicherheit der Behandlung verbessert wird.

- Zunehmende Fortschritte in der Zellverarbeitung und -herstellung verbessern die Skalierbarkeit und Zugänglichkeit dieser Therapien, sodass mehr Patienten von maßgeschneiderten Behandlungsmöglichkeiten profitieren können.

- Nordamerika dominiert den Zelltherapiemarkt mit dem größten Umsatzanteil von 58,12 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und starke Investitionen in Forschung und Entwicklung, die eine schnelle Innovation und Kommerzialisierung neuer Therapien unterstützen.

- Aufgrund der zunehmenden Urbanisierung, steigender verfügbarer Einkommen und des technologischen Fortschritts dürfte der asiatisch-pazifische Raum im Prognosezeitraum die am schnellsten wachsende Region auf dem Zelltherapiemarkt sein.

- Das autologe Segment hatte im Jahr 2024 mit rund 91,6 % den größten Marktanteil. Diese Dominanz ist auf die Verwendung patienteneigener Zellen zurückzuführen, die das Risiko einer Immunabstoßung und von Nebenwirkungen minimiert und so zu einer höheren Wirksamkeit und Sicherheit personalisierter Therapien führt.

Berichtsumfang und Marktsegmentierung für Zelltherapie

|

Eigenschaften |

Wichtige Markteinblicke für die Zelltherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Zelltherapie

„ Fortschritte treiben das Wachstum in der personalisierten Zelltherapie voran “

- Der globale Zelltherapiemarkt konzentriert sich zunehmend auf personalisierte Therapien, bei denen patienteneigene Zellen verwendet werden, was die Behandlungsgenauigkeit verbessert und das Risiko einer Immunabstoßung verringert.

- Fortschritte in der Zellherstellung ermöglichen eine effizientere und skalierbarere Produktion und machen personalisierte Behandlungen für einen breiteren Patientenkreis zugänglicher.

- So haben beispielsweise mehrere Unternehmen kürzlich klinische Studien eingeleitet, in denen der Einsatz autologer Zelltherapien bei komplexen Erkrankungen wie Parkinson und bestimmten Krebsarten untersucht wird, was ein wachsendes Vertrauen in diesen Ansatz zeigt.

- Darüber hinaus tragen Verbesserungen bei der Zellspeicherung und beim Zelltransport dazu bei, die Lebensfähigkeit und Wirksamkeit der Zellen zu erhalten, was für den Erfolg personalisierter Therapien von entscheidender Bedeutung ist.

- Der anhaltende Trend zur personalisierten Zelltherapie in Kombination mit technologischen Fortschritten in Produktion und Logistik prägt die Zukunft des Marktes und bietet Patienten mit schwer behandelbaren Krankheiten neue Hoffnung

Marktdynamik für Zelltherapie

Treiber

„Zunehmende Akzeptanz von Techniken der regenerativen Medizin“

- Der Aufstieg der regenerativen Medizin treibt das Wachstum der Zelltherapie durch die Reparatur geschädigten Gewebes voran. FDA-Zulassungen wie CAR-T-Therapien gegen Krebs unterstreichen die Fortschritte auf diesem Gebiet.

- Zelltherapien zielen auf Autoimmunerkrankungen, orthopädische Verletzungen und Herzerkrankungen ab, wie in mesenchymalen Stammzellstudien zur Behandlung von Osteoarthritis und Herzinsuffizienz gezeigt wurde.

- Große Pharmaunternehmen wie Novartis und Gilead Sciences erhöhen ihre Investitionen in die Zelltherapie und beschleunigen so den Übergang von der Forschung zur zugelassenen klinischen Anwendung.

- Regulierungsbehörden fördern Innovationen durch die Straffung von Prozessen, wie beispielsweise die Einstufung der regenerativen Medizin als fortschrittliche Therapie durch die FDA, wodurch der Marktzugang für neue Therapien beschleunigt wird.

- Das wachsende Bewusstsein der Patienten, angetrieben durch positive Ergebnisse bei autologen Therapien für die Parkinson-Krankheit, fördert eine breitere Akzeptanz und Empfehlung durch Gesundheitsdienstleister

- Zusammen bilden diese Faktoren eine starke Grundlage für die regenerative Medizin, um den Zelltherapiemarkt deutlich voranzutreiben

Einschränkung/Herausforderung

„ Komplexe Fertigungs- und Skalierbarkeitsprobleme “

- Die Herstellung von Zelltherapien umfasst komplexe Schritte wie die Beschaffung, Modifikation und Qualitätskontrolle von Zellen. Sie erfordert spezielle Geräte und strenge Protokolle, um die Lebensfähigkeit und Sicherheit der Zellen zu gewährleisten.

- Der autologe Charakter vieler Therapien bedeutet, dass jede Charge patientenspezifische Zellen verwendet. Dies führt zu Variabilität, die die Standardisierung erschwert und die Produktionskosten erhöht.

- Personalisierte Handhabung und schnelle Verarbeitung schränken die Produktion im großen Maßstab ein und erfordern fortschrittliche Logistik wie temperaturgeregelten Transport, um eine pünktliche Lieferung zu gewährleisten.

- Strenge gesetzliche Anforderungen an Wirksamkeit, Reinheit und Sterilität führen zu langwierigen Validierungsprozessen und erhöhen die Produktionskosten, was die Zugänglichkeit von Therapien erschweren kann.

- Die derzeitigen Produktionsanlagen können die steigende Nachfrage oft nicht decken, was zu Verzögerungen bei der Verfügbarkeit von Behandlungen führt und die kommerzielle Expansion von Zelltherapien verlangsamt.

- Insgesamt ist die Überwindung dieser Herausforderungen bei der Herstellung und Skalierbarkeit für den Zelltherapiemarkt von entscheidender Bedeutung, um eine breite Akzeptanz und ein nachhaltiges Wachstum zu erreichen.

Zelltherapie-Marktumfang

Der globale Markt für Zelltherapie ist nach Technologie, Typ, Zelltyp, Zellquelle, Anwendung und Endbenutzer segmentiert.

- Nach Technologie

Der Zelltherapiemarkt ist technologisch in somatische Zelltechnologie, Zellimmortalisierungstechnologie, virale Vektortechnologie, Genomeditierungstechnologie, Zellplastizitätstechnologie und dreidimensionale Technologie segmentiert. Das Segment der somatischen Zelltechnologie wird voraussichtlich 2024 den größten Marktanteil halten. Diese Dominanz beruht auf etablierten und weit verbreiteten Methoden zur Modifizierung und Nutzung somatischer Zellen für therapeutische Zwecke, insbesondere in Bereichen wie der CAR-T-Zelltherapie, die bereits erhebliche klinische Erfolge und behördliche Zulassungen erzielt hat.

Der Bereich der Genomeditierungstechnologie wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dieses rasante Wachstum wird durch Fortschritte bei Werkzeugen wie Crispr-Cas9 vorangetrieben, die eine beispiellose Präzision bei der Genmodifizierung für therapeutische Anwendungen ermöglichen. Das Potenzial, genetische Defekte zu korrigieren und die Zellfunktion bei verschiedenen Krankheiten zu verbessern, treibt die Forschung und Investitionen in diesem Bereich voran.

- Nach Typ

Der Markt für Zelltherapien wird nach Typ in autologe und allogene Therapien unterteilt. Das autologe Segment hatte 2024 mit rund 91,6 % den größten Marktanteil. Diese Dominanz ist auf die Verwendung patienteneigener Zellen zurückzuführen, die das Risiko von Immunabstoßungen und Nebenwirkungen minimiert und so zu einer höheren Behandlungswirksamkeit und -sicherheit bei personalisierten Therapien führt.

Das allogene Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch das Potenzial für Skalierbarkeit, sofortige Verfügbarkeit („Standardtherapien“) und Kosteneffizienz im Vergleich zu autologen Behandlungen vorangetrieben. Laufende Forschung und klinische Studien konzentrieren sich auf die Überwindung von Immunabstoßungsproblemen, um die Anwendung allogener Therapien zu erweitern.

- Nach Zelltyp

Der Markt für Zelltherapien wird nach Zelltyp in Stammzellen und Nicht-Stammzellen unterteilt. Das Stammzellensegment wird voraussichtlich im Jahr 2024 den größten Marktanteil halten. Dies liegt an den inhärenten Regenerations- und Differenzierungsfähigkeiten von Stammzellen, die sie vielseitig für die Behandlung einer Vielzahl degenerativer Erkrankungen, der Gewebereparatur und verschiedener chronischer Leiden geeignet machen.

Für das Segment der Nicht-Stammzellen wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet. Dieses Wachstum wird durch die zunehmende Erforschung und Entwicklung von Nicht-Stammzelltherapien vorangetrieben, wie etwa T-Zelltherapien (z. B. CAR-T-Zellen) für die Onkologie, die bemerkenswerte Erfolge bei der Behandlung spezifischer Krankheiten gezeigt haben und deren therapeutische Indikationen sich rasch erweitern.

- Nach Zellquelle

Der Markt für Zelltherapien ist nach Zellquelle in induzierte pluripotente Stammzellen, Knochenmark, Nabelschnurblutzellen, Fettgewebe und neuronale Stammzellen unterteilt. Das Knochenmarksegment wird voraussichtlich 2024 den größten Marktanteil halten. Dies liegt daran, dass Knochenmark eine traditionelle und etablierte Quelle für hämatopoetische Stammzellen ist und häufig bei Transplantationen hämatologischer Malignome und anderer Bluterkrankungen eingesetzt wird. Knochenmark verfügt über umfassende klinische Erfahrung und Infrastruktur.

Das Segment der induzierten pluripotenten Stammzellen (IPSCS) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dieses schnelle Wachstum wird durch die einzigartige Fähigkeit dieser Zellen vorangetrieben, sich in verschiedene Zelltypen zu differenzieren. Dadurch bieten sie eine äußerst vielseitige und patientenspezifische Quelle für die regenerative Medizin, ohne dass mit embryonalen Stammzellen ethische Bedenken verbunden sind, was zu umfangreicher Forschung und Entwicklung führt.

- Nach Anwendung

Der Markt für Zelltherapien ist nach Anwendungsgebieten in die Bereiche Muskel-Skelett-, Herz-Kreislauf-, Magen-Darm-, Neurologie, Onkologie, Dermatologie, Wunden und Verletzungen, Augenheilkunde und weitere unterteilt. Das Onkologie-Segment hatte 2024 mit rund 70,2 % des Marktes den größten Marktanteil. Diese Dominanz ist auf die bedeutenden Durchbrüche und den kommerziellen Erfolg von CAR-T-Zelltherapien bei der Behandlung verschiedener Blutkrebsarten zurückzuführen, gepaart mit einem hohen ungedeckten Bedarf und umfangreicher Forschung im Bereich der Krebsimmuntherapien.

Im Dermatologiesegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Dieses Wachstum wird durch die zunehmende Anwendung von Zelltherapien zur Behandlung verschiedener Hauterkrankungen, darunter chronische Wunden, Verbrennungen und ästhetische Eingriffe, vorangetrieben, was auf Fortschritte in der Gewebezüchtung und regenerativen Ansätzen zur Reparatur und Regeneration der Haut zurückzuführen ist.

- Nach Endbenutzer

Der Markt für Zelltherapien ist nach Endnutzern segmentiert in Krankenhäuser und Kliniken, Zentren für regenerative Medizin, Diagnose- und Forschungszentren und weitere. Das Segment Krankenhäuser und Kliniken hatte 2024 mit rund 41,7 % den größten Marktanteil. Dies ist auf ihre Rolle als zentrale Anlaufstellen der Patientenversorgung, wo Zelltherapien verabreicht werden, und die zunehmende Integration dieser fortschrittlichen Behandlungen in die klinische Standardpraxis zurückzuführen.

Im Segment der Zentren für regenerative Medizin wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Dieses Wachstum wird durch die zunehmende Spezialisierung auf zellbasierte Therapien, erhebliche Investitionen in spezielle Einrichtungen und einen stärkeren Fokus auf Forschung und klinische Studien für neue regenerative Behandlungen vorangetrieben, was diese Zentren zu wichtigen Knotenpunkten für die Weiterentwicklung und Bereitstellung von Zelltherapien macht.

Regionale Analyse des Zelltherapiemarktes

- Nordamerika dominiert den Zelltherapiemarkt mit dem größten Umsatzanteil von 58,12 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und starke Investitionen in Forschung und Entwicklung, die eine schnelle Innovation und Kommerzialisierung neuer Therapien unterstützen.

- Die Region profitiert von günstigen regulatorischen Rahmenbedingungen, die die Genehmigungsverfahren beschleunigen und Pharmaunternehmen und Biotech-Firmen dazu ermutigen, hochmoderne Zelltherapien auf den Markt zu bringen, was das Marktwachstum fördert.

- Darüber hinaus steigert das zunehmende Bewusstsein von Patienten und Gesundheitsdienstleistern für personalisierte Medizin und regenerative Behandlungen die Akzeptanzraten, während die Zusammenarbeit zwischen Wissenschaft und Industrie den klinischen Fortschritt und die Produktverfügbarkeit weiter beschleunigt.

Einblicke in den US-Zelltherapiemarkt

Die USA verfügen über den weltweit größten Marktanteil, was auf hohe Gesundheitsausgaben, fortschrittliche Forschungskapazitäten und die weite Verbreitung hochmoderner Zelltherapiebehandlungen zurückzuführen ist. Die USA sind führend mit erheblichen Investitionen in biotechnologische Innovationen, starker regulatorischer Unterstützung und zunehmenden Zulassungen neuartiger Zelltherapieprodukte. Die wachsende Nachfrage nach personalisierter Medizin und die steigende Zahl von Krebserkrankungen und seltenen Krankheiten kurbeln das Marktwachstum zusätzlich an. Die robuste Gesundheitsinfrastruktur der Region und die Präsenz wichtiger Marktteilnehmer schaffen ein günstiges Umfeld für eine weitere Expansion.

Einblicke in den europäischen Zelltherapiemarkt

Der europäische Markt für Zelltherapien wird voraussichtlich stark wachsen. Unterstützt werden diese Entwicklung durch etablierte Gesundheitssysteme und zunehmende staatliche Innovationsinitiativen. Strenge regulatorische Standards und ein hoher Sicherheitsaspekt treiben die Entwicklung hocheffizienter und standardisierter Therapien voran. Länder wie Deutschland, Großbritannien und Frankreich sind Marktführer mit starker klinischer Studienaktivität und steigender Akzeptanz im öffentlichen und privaten Gesundheitswesen. Urbanisierung und eine alternde Bevölkerung sind weitere wichtige Faktoren für die steigende Nachfrage.

Einblicke in den britischen Zelltherapiemarkt

Der britische Markt für Zelltherapien dürfte im Prognosezeitraum aufgrund steigender Investitionen in die biotechnologische Forschung und Entwicklung eine beachtliche durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Steigende staatliche Förderung, Kooperationen zwischen akademischen Einrichtungen und der Industrie sowie ein wachsendes Bewusstsein der Patienten für neuartige Therapien unterstützen das Marktwachstum. Das günstige regulatorische Umfeld und die starke Gesundheitsinfrastruktur Großbritanniens fördern die Einführung fortschrittlicher Zelltherapiebehandlungen in verschiedenen medizinischen Bereichen.

Markteinblick in die Zelltherapie in Deutschland

Der deutsche Zelltherapiemarkt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch zunehmende klinische Studien und ein steigendes Bewusstsein für zellbasierte Behandlungen chronischer Krankheiten. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und eine unterstützende Erstattungspolitik fördern das Wachstum der Zelltherapiebranche. Die Integration der Zelltherapie in personalisierte Medizin und regenerative Behandlungen gewinnt an Bedeutung, insbesondere in der Onkologie und bei seltenen genetischen Erkrankungen.

Einblicke in den Zelltherapiemarkt im asiatisch-pazifischen Raum

Der Markt für Zelltherapien im asiatisch-pazifischen Raum dürfte 2025 die höchste jährliche Wachstumsrate (CAGR) erreichen. Dies ist auf steigende Investitionen im Gesundheitswesen, die rasante Urbanisierung und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Fokus der Region auf regenerative Medizin und die steigende Prävalenz chronischer Erkrankungen kurbeln die Nachfrage an. Staatliche Initiativen zur Förderung biotechnologischer Innovationen und zum Ausbau der Infrastruktur für klinische Studien kurbeln den Markt zusätzlich an. Zudem verbessern sich die Erschwinglichkeit und Zugänglichkeit von Zelltherapien, was die Kundenbasis erweitert.

Einblicke in den japanischen Zelltherapiemarkt

Der japanische Zelltherapiemarkt gewinnt an Dynamik, da das Land stark auf fortschrittliche Medizintechnik und regenerative Medizin setzt. Die alternde Bevölkerung und die steigende Zahl chronischer Erkrankungen wie Krebs und neurologischer Störungen sind wichtige Treiber. Die staatliche Förderung der regenerativen Medizin und optimierte Regulierungsprozesse unterstützen das Marktwachstum. Japans Fokus auf Sicherheit und Wirksamkeit gewährleistet die Entwicklung hochwertiger Therapien, die zunehmend in Krankenhäusern und Forschungszentren eingesetzt werden.

Einblicke in den chinesischen Zelltherapiemarkt

Der chinesische Zelltherapiemarkt erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und die zunehmende staatliche Förderung biotechnologischer Innovationen zurückzuführen. Chinas großer Patientenpool und die zunehmende Verbreitung chronischer und seltener Erkrankungen führen zu einer erheblichen Nachfrage nach Zelltherapielösungen. Das Land entwickelt sich zudem zu einem Zentrum für klinische Studien und die Herstellung von Zelltherapieprodukten. Erschwingliche Preise und ein steigendes öffentliches Bewusstsein treiben das Marktwachstum weiter voran.

Marktanteil der Zelltherapie

Die Zelltherapiebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Kolon TissueGene, Inc. (USA)

- JCR Pharmaceuticals Co. Ltd. (Japan)

- MEDIPOST (Südkorea)

- Stemedica Cell Technologies Inc. (USA)

- NuVasive Inc. (USA)

- Castle Creek Biosciences, Inc. (USA)

- Cellectis (Frankreich)

- BioNTech IMFS (Deutschland)

- Pluri Biotech Ltd. (Israel)

- PRAXIS HEALTHCARE & PHARMACEUTICALS PVT. LTD. (USA)

- PHARMICELL Co. Ltd (Südkorea)

- ANTEROGEN CO. LTD. (Südkorea)

- Novartis AG (Schweiz)

- GSK plc (Großbritannien)

- Bristol-Myers Squibb Company (USA)

- Celyad Oncology SA (Belgien)

- Regen BioPharma, Inc. (USA)

- Advancells (Indien)

Neueste Entwicklungen auf dem globalen Zelltherapiemarkt

- Im März 2025 gründete AGC Biologics eine eigene Abteilung für Zell- und Gentechnologien, um Entwickler von Zell- und Gentherapien besser zu unterstützen. Die neue Abteilung bietet erweiterte Kapazitäten, wissenschaftliche Expertise und spezialisierte CDMO-Dienstleistungen an Standorten in Mailand, Longmont (Colorado) und Yokohama (Japan). Ziel dieser Initiative ist es, die Entwicklung und Herstellung fortschrittlicher Therapien weltweit zu beschleunigen.

- Im Oktober 2023 startete Aurion Biotech in den USA eine klinische Phase-1/2-Studie zur Evaluierung seiner Zelltherapie zur Behandlung von Hornhautödemen. Diese Studie stellt einen bedeutenden Fortschritt in der Erforschung innovativer Behandlungsmöglichkeiten für diese Augenerkrankung dar. Der Verlauf der Studie wird genau beobachtet, um die Sicherheit und Wirksamkeit der Therapie bei Patienten nachzuweisen.

- Im Oktober 2023 erhielt Nkarta, Inc. die FDA-Zulassung für seinen IND-Antrag (Investigational New Drug) zur Erforschung von NKX019, einer allogenen CAR-NK-Zelltherapie gegen CD19. Diese Therapie soll eine neuartige Behandlungsoption für Lupusnephritis, eine herausfordernde Autoimmunerkrankung, bieten. Die Zulassung markiert einen entscheidenden Schritt auf dem Weg zu klinischen Studien mit NKX019, in denen seine Wirksamkeit und Sicherheit geprüft werden.

- Im Juni 2023 gründete Vertex Pharmaceuticals Incorporated gemeinsam mit Lonza ein Joint Venture zur Verbesserung der Produktion von Vertex‘ experimentellen Stammzelltherapien. Die Zusammenarbeit zielt speziell auf die Behandlung von Typ-1-Diabetes (T1D) ab und konzentriert sich auf die klinischen Studienprogramme VX-880 und VX-264. Die Initiative soll die Herstellungsprozesse optimieren und die Weiterentwicklung dieser vielversprechenden Therapien unterstützen.

- Im Mai 2023 schloss Johnson & Johnson eine globale Kooperations- und Lizenzvereinbarung mit der Cellular Biomedicine Group zur gemeinsamen Entwicklung fortschrittlicher CAR-T-Therapien. Diese Partnerschaft zielt darauf ab, CAR-T-Behandlungen zu erneuern und ihre Wirksamkeit zu verbessern und spiegelt das Engagement beider Unternehmen für die Weiterentwicklung von Krebstherapien wider. Die Zusammenarbeit soll die Entwicklung dieser Therapien der nächsten Generation im Bereich der Onkologie beschleunigen.

- Im März 2023 gaben Adaptimmune Therapeutics plc und TCR2 Therapeutics eine strategische Partnerschaft bekannt, die den Aufbau einer führenden Zelltherapie-Organisation mit Fokus auf die Behandlung solider Tumore zum Ziel hat. Diese Allianz soll die Expertise und Ressourcen beider Unternehmen nutzen, um innovative Therapien in diesem anspruchsvollen Bereich der Onkologie voranzutreiben. Die Zusammenarbeit spiegelt das gemeinsame Engagement für die Verbesserung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.