Global Cell Viability Assays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.39 Billion

USD

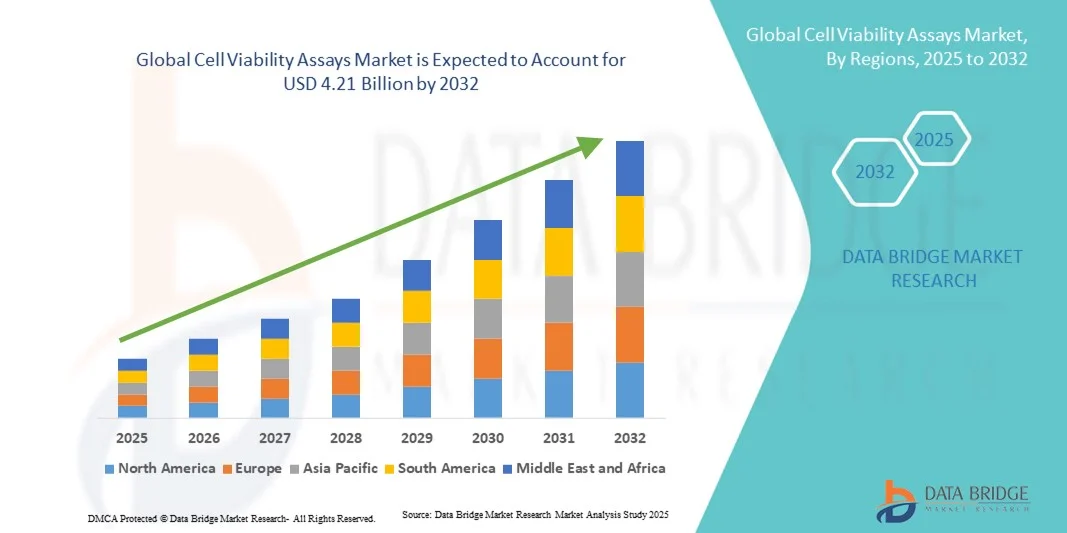

4.21 Billion

2024

2032

USD

2.39 Billion

USD

4.21 Billion

2024

2032

| 2025 –2032 | |

| USD 2.39 Billion | |

| USD 4.21 Billion | |

| % | |

|

Globale Marktsegmentierung für Zellviabilitätstests nach Testtyp (MTT-Test, Trypanblau-Ausschlusstest, ATP-Test und andere), nach Anwendung (Arzneimittelforschung und -entwicklung, Krebsforschung, Stammzellenforschung und toxikologische Studien), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsinstitute (CROs) sowie Krankenhäuser und Diagnosezentren), nach Technologie (kolorimetrisch, fluorometrisch, lumineszierend und andere) – Branchentrends und Prognose bis 2032

Zelllebensfähigkeitstests Marktgröße

- Der globale Markt für Zelllebensfähigkeitstests hatte im Jahr 2024 einen Wert von 2,39 Milliarden US-Dollar und wird bis 2032 voraussichtlich 4,21 Milliarden US-Dollar erreichen , bei einer CAGR von 7,34 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher zellbasierter Forschungstechniken und den technologischen Fortschritt im Hochdurchsatz-Screening vorangetrieben, was zu einer verbesserten Präzision und Effizienz in biologischen und pharmazeutischen Studien führt.

- Die steigende Nachfrage nach zuverlässigen, empfindlichen und reproduzierbaren Tests in der Arzneimittelforschung, Krebsforschung, Stammzellenstudien und toxikologischen Tests treibt die Einführung von Lösungen für Zelllebensfähigkeitstests voran und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für Zellviabilitätstests

- Der Markt für Zellviabilitätstests umfasst Lösungen und Technologien zur Bewertung der Gesundheit, Proliferation und des Überlebens von Zellen in verschiedenen Forschungs- und klinischen Anwendungen und dient als wichtiges Instrument in der Arzneimittelforschung, Krebsforschung und toxikologischen Studien.

- Das Marktwachstum wird zusätzlich durch die steigende Nachfrage nach sensitiven, reproduzierbaren und kostengünstigen Assays in der pharmazeutischen, biotechnologischen und akademischen Forschung vorangetrieben, was die Einführung von Lösungen für Zelllebensfähigkeitstests beschleunigt und die Branchenexpansion deutlich fördert.

- Nordamerika dominierte den Markt für Zelllebensfähigkeitstests mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, angetrieben durch die Präsenz führender Pharma- und Biotechnologieunternehmen , eine fortschrittliche Forschungsinfrastruktur und starke F&E-Initiativen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Zelllebensfähigkeitstests sein und aufgrund der zunehmenden biotechnologischen Forschung, der zunehmenden Einführung automatisierter Testplattformen und der Ausweitung klinischer Forschungsaktivitäten eine CAGR verzeichnen.

- Das MTT-Assay-Segment dominierte im Jahr 2024 den größten Marktumsatzanteil von 41,5 %, bedingt durch seine umfassende Verwendung in Zytotoxizitätsstudien und Arzneimittelscreening-Anwendungen.

Berichtsumfang und Marktsegmentierung für Zelllebensfähigkeitstests

|

Eigenschaften |

Wichtige Markteinblicke zu Zelllebensfähigkeitstests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends bei Zelllebensfähigkeitstests

Verstärkter Fokus auf Automatisierung und Hochdurchsatz-Screening

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Zelllebensfähigkeitstests ist die zunehmende Einführung von Automatisierungs- und Hochdurchsatz-Screening-Technologien, die die Effizienz, Reproduzierbarkeit und Skalierbarkeit von Zelltests verbessern.

- Beispielsweise werden fortschrittliche robotergestützte Flüssigkeitshandhabungssysteme und automatisierte Plattenlesegeräte in Plattformen zur Zellviabilität integriert, sodass Labore große Probenmengen mit minimalem menschlichen Eingriff verarbeiten können. Ebenso ermöglichen bildbasierte High-Content-Screening-Systeme die gleichzeitige Analyse mehrerer Zellparameter und liefern so umfassendere Einblicke in die Gesundheit und das Verhalten von Zellen.

- Die Integration von Laborinformationsmanagementsystemen (LIMS) mit Plattformen zur Zelllebensfähigkeit erleichtert die optimierte Datenerfassung, -speicherung und -analyse, reduziert das Risiko manueller Fehler und ermöglicht schnellere Entscheidungen in Forschungs- und Klinikumgebungen

- Der Trend zur Miniaturisierung von Assays und Multiplexing nimmt ebenfalls zu. Dadurch können mehrere Zelltypen oder experimentelle Bedingungen gleichzeitig getestet werden, was den Reagenzienverbrauch optimiert und die Betriebskosten senkt.

- Unternehmen wie Promega Corporation und Thermo Fisher Scientific entwickeln automatisierte und durchsatzstarke Zelllebensfähigkeitslösungen mit anpassbaren Testprotokollen und fortschrittlichen Detektionssystemen, die sowohl die akademische Forschung als auch industrielle Anwendungen unterstützen.

- Die Nachfrage nach effizienteren, zuverlässigeren und skalierbaren Plattformen zur Zelllebensfähigkeitsanalyse wächst in den Bereichen Pharmazie, Biotechnologie und klinische Forschung rasant, da die Anwender zunehmend Wert auf zeitsparende und standardisierte Arbeitsabläufe legen.

Marktdynamik für Zelllebensfähigkeitstests

Treiber

Steigende Nachfrage nach Hochdurchsatz- und zuverlässigen Assay-Plattformen

- Die steigende Nachfrage nach Hochdurchsatz- und präzisen Zelllebensfähigkeitsmessungen in der Arzneimittelforschung, Toxikologie und Krankheitsmodellierung ist ein wichtiger Treiber für den Markt

- So brachte die Promega Corporation im April 2024 ihren CellTiter-Glo 3D Cell Viability Assay der nächsten Generation auf den Markt, der für das automatisierte Hochdurchsatz-Screening von 3D-Zellmodellen optimiert ist. Solche Produktinnovationen dürften das Wachstum des Marktes für Zellviabilitätstests im Prognosezeitraum beschleunigen.

- Da Pharma- und Biotechnologieunternehmen ihre Forschungspipelines erweitern, besteht ein erhöhter Bedarf an robusten, reproduzierbaren und skalierbaren Tests, die steigende Probenvolumina effizient verarbeiten können.

- Darüber hinaus ermöglicht die Einführung multiparametrischer und multiplexer Testformate den Forschern die gleichzeitige Bewertung der Zelllebensfähigkeit, Proliferation und Zytotoxizität und liefert so umfassende Erkenntnisse in kürzerer Zeit.

- Die zunehmende Betonung der Reduzierung der experimentellen Variabilität und der Verbesserung der Testempfindlichkeit treibt die Einführung fortschrittlicher Zelllebensfähigkeitsplattformen sowohl in Forschungs- als auch in klinischen Laboren weiter voran

Einschränkung/Herausforderung

Hohe Kosten, technische Komplexität und regulatorische Einschränkungen

- Die relativ hohen Kosten für fortschrittliche Zelllebensfähigkeits-Testkits, Reagenzien und automatisierte Instrumente stellen eine Herausforderung für kleinere Forschungslabore und -einrichtungen dar, insbesondere in Entwicklungsregionen.

- Beispielsweise erfordern anspruchsvolle bildgebende oder lumineszenzbasierte Plattformen oft spezielle Geräte und Schulungen, was die Akzeptanz in ressourcenbeschränkten Laboren einschränken kann.

- Die technische Komplexität und der Bedarf an qualifiziertem Personal für die Bedienung automatisierter Systeme oder High-Content-Screening-Plattformen können einen breiteren Einsatz behindern

- Während miniaturisierte und multiplexierte Assays den Reagenzienverbrauch und die Betriebszeit reduzieren, bleiben die anfänglichen Investitionen und Kalibrierungsanforderungen erheblich

- Die eingeschränkte Kompatibilität zwischen den Testplattformen und die unterschiedliche Empfindlichkeit der Reagenzien für verschiedene Zelltypen können für Forscher eine Herausforderung bei der Standardisierung von Protokollen darstellen.

- Strenge regulatorische Anforderungen für die klinische und pharmazeutische Forschung erhöhen den Validierungs- und Dokumentationsaufwand und verzögern die Einführung und Implementierung von Tests

- Der Bedarf an kontinuierlichen Software-Updates, Gerätewartung und Kalibrierung in Hochdurchsatzsystemen erhöht die Betriebskosten und die Komplexität

- Probleme wie die Variabilität der Testleistung in verschiedenen Laboren, Störungen durch Testverbindungen oder die Empfindlichkeit gegenüber Umweltbedingungen können die Reproduzierbarkeit und Zuverlässigkeit der Ergebnisse beeinträchtigen

- Die kurze Haltbarkeit einiger Reagenzien und die Lagerempfindlichkeit erschweren die Logistik zusätzlich, insbesondere für Labore in Regionen mit eingeschränkter Kühlketteninfrastruktur

- Die Bewältigung dieser Herausforderungen durch kostengünstige Testkits, standardisierte Protokolle, technische Schulungen und starke Lieferantenunterstützung wird für ein nachhaltiges Wachstum auf dem globalen Markt für Zellviabilitätstests von entscheidender Bedeutung sein.

Marktumfang für Zelllebensfähigkeitstests

Der Markt ist nach Testtyp, Anwendung, Endbenutzer und Technologie segmentiert.

- Nach Assay-Typ

Der Markt für Zellviabilitätstests ist nach Testtyp in MTT-Test, Trypanblau-Ausschlusstest, ATP-Test und andere unterteilt. Das MTT-Testsegment hatte im Jahr 2024 mit 41,5 % den größten Marktanteil, was auf seine umfassende Verwendung in Zytotoxizitätsstudien und Arzneimittelscreening-Anwendungen zurückzuführen ist. Seine Zuverlässigkeit, Reproduzierbarkeit und Kosteneffizienz machen es zu einer bevorzugten Wahl bei Pharmaunternehmen und akademischen Forschern. Das Segment profitiert außerdem von der Validierung in verschiedenen Zelltypen und der Kompatibilität mit adhärenten und Suspensionskulturen. Die zunehmende Akzeptanz in präklinischen Tests, Substanzscreenings und Zellproliferationsstudien stärkt seine Dominanz weiter. Darüber hinaus steigert die Integration mit automatisierten Hochdurchsatzplattformen die Produktivität und gewährleistet konsistente Ergebnisse. MTT-Tests bleiben aufgrund etablierter Protokolle, robuster Datenausgaben und breiter Anwendbarkeit in akademischen und industriellen Forschungsumgebungen ein fester Bestandteil von Laboren.

Das ATP-Assay-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,3 % verzeichnen. Grund hierfür sind die hohe Sensitivität, die schnellen Nachweismöglichkeiten und die Eignung für verschiedene Zelltypen, einschließlich Primär- und Stammzellen. Das Segment profitiert von der steigenden Nachfrage nach quantitativer Echtzeit-Beurteilung der Zelllebensfähigkeit und Stoffwechselaktivität. Fortschritte bei lumineszenzbasierten ATP-Nachweiskits, Automatisierungsintegration und Hochdurchsatzkompatibilität beschleunigen die Akzeptanz zusätzlich. ATP-Assays werden aufgrund ihrer präzisen Messung des zellulären Energiezustands zunehmend in der Arzneimittelentwicklung, Toxizitätsbewertung und regenerativen Medizinforschung eingesetzt. Steigende Investitionen in zellbasierte Assays für neuartige Therapeutika und der Fokus auf Skalierbarkeit unterstützen dieses schnelle Marktwachstum. Verbesserte Reproduzierbarkeit, einfaches Multiplexing und Kompatibilität mit modernen Nachweisinstrumenten machen ATP-Assays zu einem wichtigen Wachstumstreiber.

- Nach Anwendung

Der Markt für Zellviabilitätstests ist nach Anwendung in die Bereiche Arzneimittelforschung und -entwicklung, Krebsforschung, Stammzellenforschung und toxikologische Studien unterteilt. Die Arzneimittelforschung und -entwicklung hatte im Jahr 2024 mit 38,7 % den größten Umsatzanteil, getrieben durch den wachsenden Bedarf an effizientem Screening neuer chemischer Substanzen und Biologika. Diese Anwendung ist entscheidend für die präklinische Bewertung, da sie die Identifizierung zytotoxischer Effekte, die optimale Dosierung und die Kandidatenauswahl ermöglicht. Pharma- und Biotechnologieunternehmen verlassen sich stark auf diese Tests, um ihre Pipelines zu optimieren, Ausfälle im Spätstadium zu reduzieren und reproduzierbare Ergebnisse sicherzustellen. Hochdurchsatz-Screening, kombinatorische Chemie und translationale Forschung stärken die Marktführerschaft dieses Segments weiter. Die Einhaltung gesetzlicher Vorschriften, Standardisierung und robuste Testplattformen untermauern seine anhaltende Dominanz. Der zunehmende Fokus auf zielgerichtete Therapien, monoklonale Antikörper und personalisierte Medizin hält die starke Nachfrage aufrecht.

Die Stammzellenforschung wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,8 % verzeichnen, getrieben durch die zunehmende Bedeutung von regenerativer Medizin, Zelltherapie und personalisierten Behandlungsstrategien. Die Beurteilung der Zelllebensfähigkeit ist für Studien zur Stammzellproliferation, -differenzierung und -transplantation von entscheidender Bedeutung und fördert die Akzeptanz von Assays. Die Integration mit automatisierten Plattformen, High-Content-Imaging und fortschrittlichen Analysetools verbessert Durchsatz und Genauigkeit. Steigende Fördermittel für die Stammzellenforschung, innovative therapeutische Anwendungen und Kooperationen mit Biotech-Unternehmen beschleunigen die Marktdurchdringung. Assay-Sensitivität, Reproduzierbarkeit und Kompatibilität mit komplexen Stammzellmodellen unterstützen schnelles Wachstum. Der zunehmende Fokus auf die präklinische Validierung und Qualitätskontrolle von Stammzellprodukten treibt die Akzeptanz ebenfalls voran.

- Nach Endbenutzer

Auf Basis des Endnutzers ist der Markt für Zellviabilitätstests in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsinstitute (CROs) sowie Krankenhäuser und Diagnosezentren segmentiert. Pharma- und Biotechnologieunternehmen hatten im Jahr 2024 mit 42,6 % den größten Marktanteil, was auf umfangreiche F&E-Aktivitäten und die Nachfrage nach robusten, skalierbaren Tests zur Beschleunigung der Arzneimittelentwicklung zurückzuführen ist. Hochdurchsatz-Screening, translationale Forschung und präklinische Studien gewährleisten die kontinuierliche Zuverlässigkeit von Zellviabilitätstests. Unternehmen profitieren von etablierten Arbeitsabläufen, standardisierten Protokollen und Reproduzierbarkeit in verschiedenen Testformaten. Investitionen in automatisierte Systeme, die Integration mit Bioinformatik und der Fokus auf personalisierte Medizin stärken ihre Marktführerschaft. Die steigende Nachfrage nach effizientem Wirkstoffscreening, Bioprozessoptimierung und Einhaltung gesetzlicher Vorschriften stärkt ihre Dominanz weiter. Langfristige Kooperationen mit akademischen Einrichtungen und CROs erweitern kontinuierlich ihre Kapazitäten und Anwendungsmöglichkeiten.

Für CROs wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 23,0 % erwartet, angetrieben durch die zunehmende Auslagerung präklinischer und toxikologischer Studien an spezialisierte Dienstleister. Die steigende Nachfrage nach flexiblen, skalierbaren Testlösungen und hoher Reproduzierbarkeit treibt das Wachstum voran. Kooperationen mit Pharma- und Biotechunternehmen im Bereich Auftragsforschung verbessern die Marktdurchdringung. CROs profitieren von fortschrittlicher Automatisierung, Hochdurchsatz-Screening-Kompatibilität und der Einhaltung gesetzlicher Vorschriften, wodurch zuverlässige Datenergebnisse gewährleistet werden. Der Ausbau globaler Netzwerke für klinische Studien und der Bedarf an kosteneffizienten Dienstleistungen beschleunigen die Akzeptanz. Die Nachfrage nach hochwertigen Testdienstleistungen in Schwellenländern unterstützt das schnelle Wachstum zusätzlich. CROs spielen eine zentrale Rolle bei der Verknüpfung von Forschungsinnovation und kommerzieller Produktentwicklung.

- Nach Technologie

Der Markt für Zellviabilitätstests ist technologisch in die Bereiche Kolorimetrie, Fluorometrie, Lumineszenz und Sonstige unterteilt. Kolorimetrische Tests hatten im Jahr 2024 mit 40,3 % den größten Marktanteil, was auf ihre Einfachheit, Kosteneffizienz und Reproduzierbarkeit bei routinemäßigen Zytotoxizitäts- und Viabilitätstests zurückzuführen ist. Sie werden sowohl in akademischen als auch in industriellen Laboren häufig eingesetzt und basieren auf etablierten Protokollen. Die Integration mit automatisierten Plattformen und Multi-Well-Plattenlesern erhöht Durchsatz und Zuverlässigkeit. Kolorimetrische Tests liefern robuste Daten für Zulassungsanträge und präklinische Studien und festigen so ihre führende Position. Die breite Anwendbarkeit in der Arzneimittelforschung, Krebsforschung und toxikologischen Studien stärkt die Marktführerschaft zusätzlich.

Lumineszenz-Assays werden voraussichtlich zwischen 2025 und 2032 mit 22,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Diese Entwicklung wird durch die hohe Sensitivität, den breiten Dynamikbereich und die Fähigkeit, geringe Zellzahlen zu erkennen, vorangetrieben. Fortschritte bei Lumineszenzsubstraten, die Integration in automatisierte Hochdurchsatz-Screening-Plattformen und die Kompatibilität mit modernen Bildgebungssystemen treiben das Wachstum voran. Die zunehmende Akzeptanz in der Arzneimittelforschung, der Stammzellenforschung und der personalisierten Medizin beschleunigt die Expansion. Der Bedarf an präzisen, reproduzierbaren und schnellen Messwerten in komplexen Assay-Formaten macht die Lumineszenztechnologie zum am schnellsten wachsenden Segment. Kontinuierliche Verbesserungen der Assay-Robustheit, der Multiplexing-Fähigkeiten und der benutzerfreundlichen Formate fördern die Akzeptanz zusätzlich.

Regionale Analyse des Marktes für Zelllebensfähigkeitstests

- Nordamerika dominierte den Markt für Zelllebensfähigkeitstests mit dem größten Umsatzanteil von 46,3 % im Jahr 2024, angetrieben durch die Präsenz führender Pharma- und Biotechnologieunternehmen, eine fortschrittliche Forschungsinfrastruktur und starke F&E-Initiativen.

- Die Region profitiert von gut etablierten Laboren, einer hohen Akzeptanz automatisierter Testplattformen und qualifizierten Arbeitskräften, die sowohl die akademische als auch die industrielle Forschung unterstützen.

- Rasche Fortschritte in der Testtechnologie und der wachsende Bedarf an Hochdurchsatz-Screening in der Arzneimittelforschung und in präklinischen Studien sind Schlüsselfaktoren für das Wachstum des Marktes.

Markteinblick in Zellviabilitätstests in den USA:

Der US-Markt für Zellviabilitätstests erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf steigende Investitionen in biopharmazeutische Forschung und Entwicklung, den Ausbau von Auftragsforschungsinstituten (CROs) und die Weiterentwicklung automatisierter und ertragreicher Testplattformen zurückzuführen. Die Einführung innovativer Testtechnologien in Pharmaunternehmen und Forschungsinstituten sowie die staatliche Förderung der biowissenschaftlichen Forschung treiben das Marktwachstum weiter voran. Die Nachfrage nach präzisen und zuverlässigen Zellviabilitätsdaten in der Arzneimittelforschung und translationalen Forschung stärkt die Marktdominanz der USA weiter.

Markteinblick in Europa für Zellviabilitätstests:

Der europäische Markt für Zellviabilitätstests wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Investitionen in die Biotechnologie- und Life-Science-Forschung, strenge regulatorische Standards für die Arzneimittelentwicklung und die zunehmende Präsenz von Auftragsforschungsinstituten (CROs) zurückzuführen. Deutschland, Frankreich und Großbritannien leisten dabei wichtige Beiträge und nutzen ihre fortschrittliche Forschungsinfrastruktur und den Einsatz automatisierter Testplattformen in der pharmazeutischen und akademischen Forschung.

Markteinblick in Zellviabilitätstests in Großbritannien:

Der britische Markt für Zellviabilitätstests wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch staatliche Förderung der biotechnologischen Forschung, zunehmende klinische Studien und die Integration automatisierter und durchsatzstarker Testtechnologien in die pharmazeutische und akademische Forschung. Life-Science-Unternehmen und akademische Institute sind die Haupttreiber dieses Wachstums und konzentrieren sich auf verbesserte Möglichkeiten in der Arzneimittelforschung und translationalen Forschung.

Markteinblick für Zellviabilitätstests in Deutschland:

Der deutsche Markt für Zellviabilitätstests wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch steigende Investitionen in die biotechnologische Forschung, eine fortschrittliche Infrastruktur für klinische Studien und die zunehmende Bedeutung personalisierter Medizin vorangetrieben. Pharmazeutische und biopharmazeutische Unternehmen setzen zunehmend Hochdurchsatz-Zellviabilitätstests für effiziente Forschungs- und Entwicklungsabläufe ein.

Markteinblicke für Zellviabilitätstests im asiatisch-pazifischen Raum:

Der Markt für Zellviabilitätstests im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein und aufgrund der zunehmenden biotechnologischen Forschung, der zunehmenden Nutzung automatisierter Testplattformen und der Ausweitung klinischer Forschungsaktivitäten eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Länder wie China, Japan und Indien entwickeln sich zu wichtigen Pharma- und Biotechnologiezentren, unterstützt durch staatliche Initiativen und die wachsende Präsenz von Auftragsforschungsinstituten.

Markteinblick in Japan für Zellviabilitätstests:

Der japanische Markt für Zellviabilitätstests gewinnt aufgrund fortschrittlicher pharmazeutischer Forschungskapazitäten, der Einführung neuer Technologien in Laboren und zunehmender klinischer Forschungsaktivitäten an Dynamik. Staatliche Unterstützung für biotechnologische Innovationen sowie die hohe Akzeptanz automatisierter und durchsatzstarker Testplattformen tragen zu nachhaltigem Wachstum bei.

Markteinblick in China für Zellviabilitätstests:

Der chinesische Markt für Zellviabilitätstests hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dieser Anstieg ist auf den Ausbau der biopharmazeutischen Forschungs- und Entwicklungsinfrastruktur, staatliche Unterstützung für Biotechnologie-Initiativen und die zunehmende Nutzung automatisierter und CHO-basierter Testplattformen in der klinischen und industriellen Forschung zurückzuführen. Starkes Wachstum bei akademischen Forschungseinrichtungen und Auftragsforschungsinstituten verstärkt die Marktexpansion zusätzlich.

Marktanteil von Zelllebensfähigkeitstests

Die Branche der Zelllebensfähigkeitstests wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Thermo Fisher Scientific Inc (USA)

• Merck KGaA (Deutschland)

• Lonza Group Ltd. (Schweiz)

• Bio-Rad Laboratories, Inc. (USA)

• Promega Corporation (USA)

• PerkinElmer, Inc. (USA)

• Sigma-Aldrich (USA)

• Agilent Technologies, Inc. (USA)

• Danaher Corporation (USA)

• GE Healthcare Life Sciences (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Zellviabilitätstests

- Im Oktober 2021 brachte Nanolive den LIVE Cell Death Assay (LCDA) auf den Markt, ein erstklassiges Tool zur Zytotoxizitätsanalyse, das dynamische, markierungsfreie Lebendzelldaten liefert. Der LCDA wurde mit modernster maschineller Lerntechnologie entwickelt und kann zwischen lebenden Zellen, Apoptose und Nekrose unterscheiden. Mit nur einem Klick liefert er 13 lebens- und todesbezogene Messwerte.

- Im September 2022 stellte Nanolive den LIVE Cell Death Assay V1.3 vor, eine aktualisierte Version seines Zytotoxizitätsanalysetools. Diese Version bot weiterhin dynamische, markierungsfreie Lebendzelldaten und verbesserte so die Untersuchung der Zelltoddynamik.

- Im August 2023 veröffentlichte Nanolive den LIVE Cytotoxicity Assay V1.0 und erweiterte damit sein Angebot an Tools für die markierungsfreie Bildgebung lebender Zellen. Dieser Test sollte Forschern mehr Möglichkeiten bieten, Zellgesundheit und Zelltod in Echtzeit zu untersuchen.

- Im Juli 2025 wurde Promegas RealTime-Glo MT Cell Viability Assay in einer Studie zur Entwicklung neuartiger CRISPRi-Repressoren für eine hocheffiziente Genregulation bei Säugetieren zitiert. Der Assay wurde zur Quantifizierung relativer Zellzahlen verwendet, was seine Anwendung in der Genregulationsforschung unterstreicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.