Global Cellulose Esters And Ethers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.72 Billion

USD

10.43 Billion

2024

2032

USD

6.72 Billion

USD

10.43 Billion

2024

2032

| 2025 –2032 | |

| USD 6.72 Billion | |

| USD 10.43 Billion | |

| % | |

|

Globale Marktsegmentierung für Celluloseester und -ether nach Produkt (Celluloseacetat, Cellulosenitrat, Carboxymethylcellulose, Methylcellulose, Ethylcellulose, Hydroxyethylcellulose und Hydroxypropylcellulose), Verfahren (Kraftverfahren, Sulfitverfahren und andere), Anwendung (Lebensmittel und Getränke, Öl und Gas, Papier und Karton, Farben und Klebstoffe, Reinigungsmittel und andere) – Branchentrends und Prognose bis 2032

Celluloseester und -ether Marktgröße

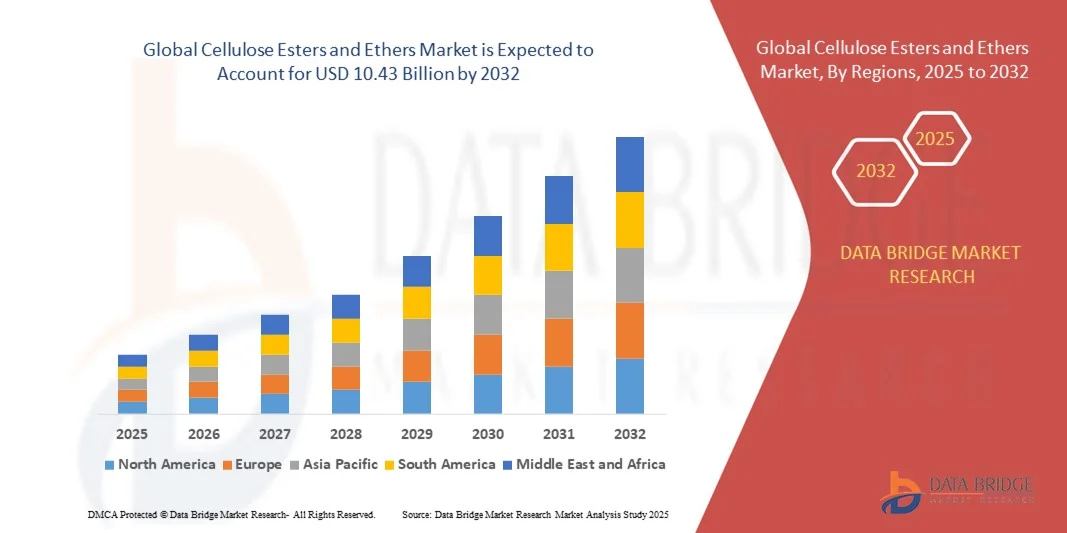

- Der globale Markt für Celluloseester und -ether wurde im Jahr 2024 auf 6,72 Milliarden US-Dollar geschätzt und soll bis 2032 10,43 Milliarden US-Dollar erreichen , bei einer CAGR von 5,65 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Materialien in den Bereichen Lebensmittel, Pharmazeutika, Körperpflege und Industrie vorangetrieben, was die Einführung von Celluloseestern und -ethern als vielseitige funktionelle Inhaltsstoffe vorantreibt.

- Darüber hinaus fördert die zunehmende Betonung der Verbesserung der Produktleistung, Textur und Stabilität in Endverbrauchsindustrien wie der Lebensmittel- und Getränkeindustrie, der Farben- und Klebstoffindustrie sowie der Öl- und Gasindustrie die Nutzung von Zellulosederivaten und beschleunigt damit die Marktexpansion erheblich.

Marktanalyse für Celluloseester und -ether

- Celluloseester und -ether dienen als Verdickungsmittel, Stabilisatoren, Bindemittel und Filmbildner und werden aufgrund ihrer Multifunktionalität, Kompatibilität mit verschiedenen Formulierungen und ihres umweltfreundlichen Profils in verschiedenen Branchen immer wichtiger.

- Die steigende Marktnachfrage wird durch die zunehmende Anwendung in verarbeiteten Lebensmitteln, Pharmazeutika, Körperpflegeprodukten und industriellen Formulierungen sowie durch die weltweite Verlagerung hin zu erneuerbaren und nachhaltigen Materialien vorangetrieben, was die allgemeine Wachstumskurve der Branche verbessert.

- Der asiatisch-pazifische Raum dominierte den Markt für Celluloseester und -ether mit einem Anteil von 56,5 % im Jahr 2024, was auf die Expansion der Lebensmittel- und Getränke-, Pharma- und Papierindustrie sowie eine starke Präsenz von Chemieproduktionszentren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage in den Bereichen Lebensmittel und Getränke, Öl und Gas sowie Beschichtungen die am schnellsten wachsende Region auf dem Markt für Celluloseester und -ether sein.

- Das Segment Kraftzellstoff dominierte den Markt mit einem Marktanteil von 84,5 % im Jahr 2024. Dies ist auf die weit verbreitete industrielle Anwendung zur Herstellung von hochfestem Zellstoff mit überlegener Ausbeute und Haltbarkeit zurückzuführen. Die Effizienz des Verfahrens bei der Verarbeitung verschiedener Holzarten und seine wirtschaftlichen Vorteile bei der chemischen Rückgewinnung machen es zu einer bevorzugten Wahl unter Herstellern. Die zunehmende Verwendung von Kraftzellstoff in Verpackungen und Spezialpapieren trägt zusätzlich zur Dominanz dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Celluloseester und -ether

|

Eigenschaften |

Wichtige Markteinblicke zu Celluloseestern und -ethern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Celluloseester und -ether

Verstärkter Einsatz nachhaltiger Cellulosederivate

- Der Markt für Celluloseester und -ether erlebt ein dynamisches Wachstum, angetrieben durch die zunehmende Präferenz für biobasierte und nachhaltige Materialien in Schlüsselindustrien wie Pharmazeutika, Körperpflege, Beschichtungen und Textilien. Diese Derivate stammen aus erneuerbaren Cellulosequellen und entsprechen damit globalen Nachhaltigkeitszielen. Gleichzeitig wird die Abhängigkeit von fossilen chemischen Alternativen reduziert.

- So hat beispielsweise Ashland Global Holdings Inc. unter seinen Produktlinien Natrosol und Benecel eine Reihe nachhaltiger Lösungen auf Zellulosebasis auf den Markt gebracht, die sich an umweltbewusste Hersteller im Gesundheits- und Kosmetikbereich richten. Diese Materialien zeichnen sich durch verbesserte biologische Abbaubarkeit und Funktionalität aus und unterstreichen das Engagement der Marke für Nachhaltigkeit und Umweltverantwortung.

- Der Einsatz von Celluloseestern und -ethern in Verpackungen und Beschichtungen nimmt zu, da die Industrie auf umweltfreundliche Lösungen mit reduzierten Emissionen flüchtiger organischer Verbindungen umstellt. Ihre Fähigkeit, Oberflächenfilmbildung, mechanische Festigkeit und Transparenz zu gewährleisten, macht sie wertvoll für die Formulierung von umweltfreundlichen Beschichtungen, Papierbeschichtungen und biobasierten Folien.

- Darüber hinaus unterstreicht die steigende Nachfrage nach Cellulosederivaten in der Lebensmittel- und Getränkeindustrie zum Verdicken, Stabilisieren und Emulgieren ihre Vielseitigkeit. Diese Anwendungen richten sich an Formulierer, die nach erneuerbaren und sicheren Inhaltsstoffen suchen, die den globalen gesetzlichen Richtlinien für lebensmitteltaugliche Polymere entsprechen.

- Celluloseether wie Hydroxyethylcellulose und Carboxymethylcellulose finden aufgrund ihrer hervorragenden Wasserrückhalte- und rheologischen Eigenschaften ebenfalls breite Anwendung in Bau- und Körperpflegeprodukten. Diese branchenübergreifende Integration stärkt die Position von Cellulose als multifunktionales Rückgrat für nachhaltige industrielle Innovationen.

- Die allgemeine Branchenentwicklung spiegelt eine wachsende Bewegung hin zu ressourceneffizienter Chemie wider, bei der erneuerbare Zellulosederivate synthetische Polymere aktiv ersetzen. Dieser Trend dürfte eine Schlüsselrolle bei der Erreichung der Ziele der Kreislaufwirtschaft und der Förderung nachhaltiger Produktentwicklung in verschiedenen Anwendungsbereichen spielen.

Marktdynamik für Celluloseester und -ether

Treiber

Nachfrage nach Inhaltsstoffen zur Verbesserung der Produktleistung

- Der Markt wird stark durch die zunehmende Verwendung von Celluloseestern und -ethern als leistungssteigernde Additive angetrieben, die die Produktqualität, Stabilität und Funktionalität in verschiedenen Endanwendungen verbessern. Ihr natürlicher Ursprung in Kombination mit technisch entwickelten chemischen Eigenschaften macht sie ideal zur Verbesserung von Konsistenz, Textur und Festigkeit in komplexen Formulierungen.

- So bietet die Dow Chemical Company beispielsweise leistungsstarke Celluloseether wie Methocel an, die in der Pharmaindustrie häufig für Formulierungen mit kontrollierter Freisetzung sowie in Bauprodukten für bessere Haftung und Wasserrückhaltung eingesetzt werden. Diese Anwendungen spiegeln die Anpassungsfähigkeit der Verbindung zur Verbesserung der funktionalen und mechanischen Leistung in der Hochpräzisionsfertigung wider.

- Cellulosederivate bieten eine verbesserte Viskositätskontrolle, Filmbildung und thermische Stabilität und sind daher unverzichtbar für Beschichtungen, Klebstoffe und Tinten. Ihre Kompatibilität mit wässrigen und lösemittelbasierten Systemen sorgt für eine glatte Textur und eine hohe Anwendungseffizienz.

- Darüber hinaus werden Celluloseester zunehmend in Weichmachern und Beschichtungen eingesetzt, da sie für verbesserte Flexibilität, UV-Beständigkeit und eine geringere Vergilbung sorgen. Dieser leistungsorientierte Ansatz ermöglicht es Herstellern, langfristige Ästhetik und funktionale Zuverlässigkeit bei Industrie- und Konsumgütern in Einklang zu bringen.

- Dank kontinuierlicher technologischer Fortschritte und innovativer Formulierungen entwickeln sich Celluloseester und -ether zu unverzichtbaren Additiven in allen qualitätsoptimierten Branchen. Ihr breites Anwendungsspektrum und ihre zuverlässige Leistung festigen ihre Rolle als Schlüsselfaktoren für moderne Werkstofftechnik und Prozesseffizienz.

Einschränkung/Herausforderung

Hohe Produktionskosten

- Die Herstellung von Celluloseestern und -ethern erfordert mehrere chemische Modifizierungsschritte, hochreine Rohstoffe und eine strenge Prozesskontrolle, was die Gesamtkosten der Herstellung deutlich erhöht. Die Abhängigkeit von natürlicher Cellulose aus Holz und Baumwolle trägt zusätzlich zur Preisinstabilität bei, da die Verfügbarkeit und Qualität der Rohstoffe schwanken.

- Beispielsweise sind Hersteller wie die Eastman Chemical Company mit hohen Betriebskosten für Veresterungs- und Veretherungsprozesse konfrontiert, die präzise Bedingungen und hochentwickelte Katalysatoren erfordern. Diese Kostenbelastung kann den Markteintritt kleinerer Hersteller erschweren und die Preisflexibilität auf wettbewerbsintensiven globalen Märkten einschränken.

- Der Energieverbrauch für Lösungsmittelrückgewinnung, Reinigung und Trocknung erhöht die Gesamtproduktionskosten und macht Cellulosederivate teurer als herkömmliche synthetische Polymere. Die Aufrechterhaltung gleichbleibender Qualitätsstandards über alle Chargen hinweg erfordert zudem kontinuierliche Investitionen in Automatisierung und Qualitätsprüfinfrastruktur.

- Darüber hinaus erhöhen logistische Herausforderungen wie Lagerung, Transport und Handhabung von zellulosebasierten Zwischenprodukten die Betriebskosten. Die Komplexität der Feuchtigkeitskontrolle und der Lösungsmittelrückhaltung erhöht die Kosten zusätzlich, insbesondere in tropischen Regionen und Regionen mit hoher Luftfeuchtigkeit.

- Um diese Herausforderungen zu bewältigen, erforschen Branchenteilnehmer Ansätze der grünen Chemie, Prozessintegration und die Nutzung von Bioabfallzellulose, um die Abhängigkeit von neuen Rohstoffen zu verringern. Eine erfolgreiche Kostenoptimierung durch technologische Modernisierung und nachhaltige Beschaffung ist entscheidend für die Ausweitung der Produktion von Zelluloseestern und -ethern im großen Maßstab und die Sicherung der langfristigen Rentabilität.

Marktumfang für Celluloseester und -ether

Der Markt ist nach Produkt, Prozess und Anwendung segmentiert.

- Nach Produkt

Der Markt für Celluloseester und -ether ist produktbezogen in Celluloseacetat, Cellulosenitrat, Carboxymethylcellulose, Methylcellulose, Ethylcellulose, Hydroxyethylcellulose und Hydroxypropylcellulose unterteilt. Das Segment Celluloseacetat dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine weit verbreitete Verwendung in Textilfasern, Fotofilmen und Zigarettenfiltern zurückzuführen ist. Seine biologische Abbaubarkeit, seine hervorragende Filmbildungsfähigkeit und seine Kompatibilität mit verschiedenen Polymeren machen es zu einem bevorzugten Material in Branchen, die nach nachhaltigen Alternativen zu synthetischen Kunststoffen suchen. Die wachsende Nachfrage aus den Bereichen Verpackung und Beschichtung, getrieben durch zunehmende Umweltvorschriften, stärkt die Marktposition des Celluloseacetat-Segments weiter.

Das Segment Carboxymethylcellulose (CMC) wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch seine zunehmende Anwendung in der Lebensmittel- und Getränkeindustrie, der Pharmaindustrie sowie der Öl- und Gasindustrie. CMC bietet hervorragende Wasserrückhalte-, Verdickungs- und Stabilisierungseigenschaften und eignet sich daher ideal für verarbeitete Lebensmittel, Bohrflüssigkeiten und Körperpflegeprodukte. Die steigende Nachfrage nach fettarmen und glutenfreien Lebensmitteln treibt die Verwendung von CMC als Texturmodifikator und Fettersatz weiter voran. Darüber hinaus unterstützt seine Rolle bei der Verbesserung der Rückgewinnungseffizienz in Ölfeldanwendungen die robusten Wachstumsaussichten des Segments.

- Nach Prozess

Der Markt ist verfahrensmäßig in Kraft- und Sulfitverfahren sowie weitere Verfahren unterteilt. Das Kraft-Verfahren hatte im Jahr 2024 mit 84,5 % den größten Marktanteil, da es in der Industrie weit verbreitet ist und zur Herstellung von hochfestem Zellstoff mit hoher Ausbeute und Haltbarkeit eingesetzt wird. Die Effizienz des Verfahrens bei der Verarbeitung verschiedener Holzarten und die wirtschaftlichen Vorteile bei der chemischen Rückgewinnung machen es zu einer bevorzugten Wahl unter den Herstellern. Die zunehmende Verwendung von Kraftzellstoff in Verpackungen und Spezialpapieren trägt zusätzlich zur Dominanz dieses Segments bei.

Das Segment der Sulfitverarbeitung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Anwendung bei der Herstellung von Zellulosederivaten und Spezialpapieren. Das Verfahren liefert glatteren Zellstoff mit hoher Helligkeit, der sich für hochwertiges Schreibpapier und die Produktion von Zelluloseestern eignet. Umweltfreundlichere Verbesserungen in Sulfitfabriken und Fortschritte bei der Ablaugenrückgewinnung verbessern zudem das Nachhaltigkeitsprofil und fördern so die Akzeptanz in Nischenanwendungen.

- Nach Anwendung

Der Markt für Celluloseester und -ether ist nach Anwendungsgebieten in die Bereiche Lebensmittel und Getränke, Öl und Gas, Papier und Karton, Farben und Klebstoffe, Reinigungsmittel und weitere unterteilt. Das Segment Lebensmittel und Getränke dominierte den Markt im Jahr 2024, vor allem aufgrund der steigenden Nachfrage nach Cellulosederivaten als Stabilisatoren, Emulgatoren und Verdickungsmittel in verarbeiteten Lebensmitteln. Ihre Fähigkeit, Textur, Feuchtigkeitsspeicherung und Haltbarkeit zu verbessern, macht sie unverzichtbar für Backwaren, Milchprodukte und Getränke. Der zunehmende Trend zu Clean-Label- und pflanzlichen Zutaten stärkt ihren Marktanteil im Lebensmittelsektor weiter.

Das Öl- und Gassegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verwendung von Celluloseethern in Bohrschlämmen und Bohrflüssigkeiten. Ihre außergewöhnlichen rheologischen Eigenschaften, ihre Wasserbindung und ihre Filtrationsreduktion verbessern die Stabilität des Bohrlochs und die Bohrleistung. Der Anstieg der Explorationsaktivitäten in unkonventionellen Reserven und der Fokus auf umweltfreundliche Bohrzusätze sind wichtige Faktoren, die die Nachfrage nach Celluloseethern in diesem Segment beschleunigen.

Celluloseester und -ether Marktregionale Analyse

- Der asiatisch-pazifische Raum dominierte den Markt für Celluloseester und -ether mit dem größten Umsatzanteil von 56,5 % im Jahr 2024, angetrieben durch die expandierende Lebensmittel- und Getränke-, Pharma- und Papierindustrie sowie eine starke Präsenz von Chemieproduktionszentren.

- Die kosteneffiziente Produktionslandschaft der Region, steigende Investitionen in spezielle Zellulosederivate und wachsende Exporte von Zelluloseprodukten beschleunigen die Marktexpansion

- Die Verfügbarkeit qualifizierter Arbeitskräfte, eine günstige Regierungspolitik und die schnelle Industrialisierung in Entwicklungsländern tragen zu einem erhöhten Verbrauch von Celluloseestern und -ethern in verschiedenen Anwendungen bei.

Markteinblick in China für Celluloseester und -ether

China hatte 2024 den größten Anteil am Markt für Celluloseester und -ether im asiatisch-pazifischen Raum, was auf seine führenden chemischen Produktionskapazitäten und seine starke industrielle Basis zurückzuführen ist. Staatliche Förderung von Spezialchemikalien, die steigende Inlandsnachfrage in den Bereichen Lebensmittel, Papier und Beschichtungen sowie eine umfangreiche Exportinfrastruktur sind wichtige Wachstumstreiber. Kontinuierliche Investitionen in Forschung und Entwicklung innovativer Cellulosederivate stärken die Marktdominanz weiter.

Markteinblick in Celluloseester und -ether in Indien

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie, der Öl- und Gasindustrie sowie der Pharmaindustrie. Initiativen zur Steigerung der heimischen Chemieproduktion, steigende Investitionen in die Spezialchemie-Infrastruktur und wachsende Exporte von Celluloseprodukten treiben das Marktwachstum voran. Der Fokus auf nachhaltige und biologisch abbaubare Materialien unterstützt zudem die zunehmende Nutzung von Celluloseestern und -ethern.

Markteinblick in Europa für Celluloseester und -ether

Der europäische Markt wächst stetig, unterstützt durch strenge regulatorische Standards, die steigende Nachfrage nach hochreinen Cellulosederivaten und Investitionen in die Produktion von Spezialchemikalien. Die Region legt Wert auf Nachhaltigkeit, Umweltschutz und fortschrittliche Formulierungen, insbesondere in den Bereichen Lebensmittel, Pharmazeutika und Beschichtungen. Der zunehmende Einsatz von Celluloseestern und -ethern in industriellen und speziellen Anwendungen fördert das Marktwachstum zusätzlich.

Markteinblick in Deutschland für Celluloseester und -ether

Der deutsche Markt profitiert von seiner führenden Stellung in der Herstellung hochwertiger Chemikalien, seiner starken Forschungs- und Entwicklungsinfrastruktur und seinem exportorientierten Produktionsmodell. Die Zusammenarbeit zwischen akademischen Einrichtungen und Chemieunternehmen fördert kontinuierliche Innovationen im Bereich der Zellulosederivate. Besonders stark ist die Nachfrage in den Bereichen Papier, Farben und Klebstoffe sowie Pharma.

Markteinblick in Großbritannien für Celluloseester und -ether

Der britische Markt wird durch einen reifen Chemie- und Pharmasektor, einen zunehmenden Fokus auf lokale Produktion und die zunehmende Nutzung nachhaltiger Cellulosederivate unterstützt. Investitionen in Forschung und Entwicklung, Laborproduktion und Spezialformulierungen fördern den Einsatz von Celluloseestern und -ethern in hochwertigen Anwendungen in der Lebensmittel-, Pharma- und Industriebranche.

Markteinblick in Nordamerika für Celluloseester und -ether

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage in den Bereichen Lebensmittel und Getränke, Öl und Gas sowie Beschichtungen. Der starke Fokus auf Innovation, Nachhaltigkeit und Hochleistungsmaterialien steigert den Verbrauch von Zellulosederivaten. Die Zusammenarbeit zwischen Chemieherstellern und Endverbraucherindustrien unterstützt die Marktexpansion zusätzlich.

Markteinblick in die USA: Celluloseester und -ether

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt. Dies ist auf ihre robuste Chemieindustrie, ihre starken Forschungs- und Entwicklungskapazitäten sowie umfangreiche Investitionen in spezielle Zellulosederivate zurückzuführen. Die hohe Nachfrage aus der Lebensmittel-, Pharma- und Papierindustrie sowie ein gut ausgebautes Vertriebsnetz untermauern die führende Position des Landes in der Region.

Marktanteil von Celluloseestern und -ethern

Die Celluloseester- und -etherindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Borregaard (Norwegen)

- Rayonier Advanced Materials (USA)

- Celanese Corporation (USA)

- Eastman Chemical Company (USA)

- Nouryon (Niederlande)

- Ashland (USA)

- Daicel Corporation (Japan)

- Dow (USA)

- Lamberti SpA (Italien)

- Sappi (Südafrika)

- Asha Cellulose (I) Pvt. Ltd. (Indien)

- Merck KGaA (Deutschland)

- Nitrex Chemicals India Ltd (Indien)

- Nitro Química (Brasilien)

- Synthesia as (Tschechische Republik)

- Sichuan Nitrocell Co. Ltd. (China)

- Hangzhou Dayangchem Co. Ltd. (China)

- NOBEL NC (Mexiko)

- Hagedorn AG (Deutschland)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für Celluloseester und -ether

- Im Mai 2023 brachte Borregaard ein neues biobasiertes Celluloseether-Produkt auf den Markt und stärkte damit den Markt für nachhaltige Cellulosederivate deutlich. Die Markteinführung trägt der steigenden Nachfrage nach umweltfreundlichen Alternativen in den Bereichen Bauwesen, Farben und Lebensmittelverarbeitung Rechnung. Die Markteinführung verstärkt den Trend hin zu biologisch abbaubaren und erneuerbaren Materialien, ermutigt Wettbewerber zu Innovationen und fördert die Verbreitung grüner Celluloselösungen in verschiedenen Branchen.

- Im August 2022 investierte die Eastman Chemical Company kräftig in die Forschung und Entwicklung nachhaltiger Zellulosederivate. Dieser Schritt beschleunigt den Marktübergang hin zu biologisch abbaubaren und umweltbewussten Produkten, insbesondere in den Bereichen Verpackung, Pharmazeutika und Körperpflege. Die Investition soll die Produktqualität verbessern, das Anwendungspotenzial erweitern und das allgemeine Marktwachstum ankurbeln, indem sie der steigenden regulatorischen und Verbrauchernachfrage nach nachhaltigen Materialien gerecht wird.

- Im März 2021 erweiterte die Celanese Corporation ihre Produktionskapazitäten für Celluloseacetat und konnte so die weltweit wachsende Nachfrage nach Textilien und Zigarettenfiltern bedienen. Diese strategische Kapazitätserweiterung stärkt die Lieferketten, unterstützt das industrielle Wachstum und festigt Celanese‘ Führungsposition im Bereich Celluloseester. Der Schritt trägt zudem zur Stabilisierung der Preise bei und sichert die rechtzeitige Verfügbarkeit für schnell wachsende Endverbraucherindustrien.

- Im November 2020 schlossen führende Zelluloseproduzenten strategische Partnerschaften zur gemeinsamen Entwicklung innovativer Zellulosederivate. Diese Kooperationen stärken die Wettbewerbsfähigkeit des Marktes durch die Bündelung von technologischem Know-how und Ressourcen und beschleunigen die Einführung spezialisierter Produkte für Pharmazeutika, Lebensmittelverarbeitung und biologisch abbaubare Verpackungen. Die Partnerschaften erweitern die Marktreichweite und schaffen Möglichkeiten für eine weltweite Verbreitung von Zelluloseestern und -ethern.

- Im Juli 2020 übernahm Rayonier Advanced Materials einen Spezialzellulosehersteller, um sein Portfolio zu diversifizieren und seine globale Präsenz zu stärken. Diese Akquisition erweiterte das Angebot an Zelluloseprodukten, insbesondere für die Pharma-, Lebensmittel- und Körperpflegeindustrie. Durch die Konsolidierung der Kapazitäten und die Erweiterung der Produktverfügbarkeit steigerte die Transaktion die Wettbewerbsfähigkeit, unterstützte das Wachstum in hochwertigen Anwendungen und förderte branchenweite Innovationen bei Spezialzellulosederivaten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.