Global Cellulose Market

Marktgröße in Milliarden USD

CAGR :

%

USD

48.78 Billion

USD

102.08 Billion

2024

2032

USD

48.78 Billion

USD

102.08 Billion

2024

2032

| 2025 –2032 | |

| USD 48.78 Billion | |

| USD 102.08 Billion | |

| % | |

|

Globale Cellulose-Marktsegmentierung nach Quelle (natürlich, Früchte und Baumholz), Modifikation (unmodifiziert und modifiziert), Herstellungsverfahren (Viskose, Cellulose und Ether), Reinheit (über 95 %, 85 % - 95 % und unter 85 %), Anwendung (Lebensmittel, Pharmazeutika, Papier, Kosmetik und Textilien) – Branchentrends und Prognose bis 2032

Zellulose-Marktgröße

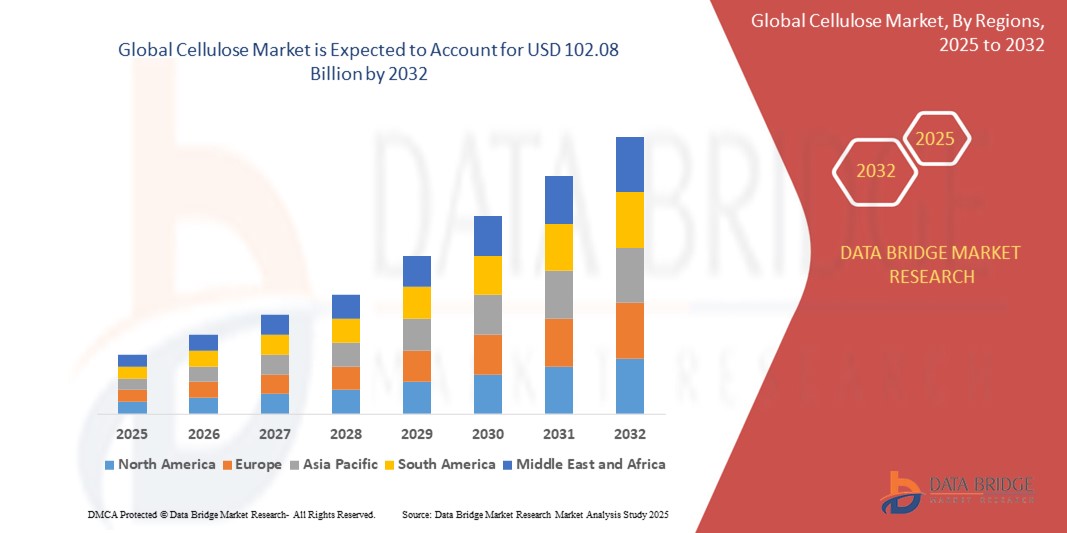

- Der globale Zellulosemarkt hatte im Jahr 2024 einen Wert von 48,78 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 102,08 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,67 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Hinwendung zu nachhaltigen Materialien und die zunehmende Betonung biobasierter Alternativen in verschiedenen Branchen, darunter Verpackung, Pharma, Textil und Lebensmittelverarbeitung, vorangetrieben.

- Wachsende Umweltbedenken, strenge Vorschriften für synthetische Polymere und Fortschritte bei der Zellulosegewinnung und -modifizierung machen Zellulose zudem zu einem Schlüsselmaterial für den Übergang zu einer Kreislaufwirtschaft und einer kohlenstoffarmen Wirtschaft. Diese Faktoren beschleunigen die Einführung von Zelluloseprodukten und fördern damit das Wachstum der Branche erheblich.

Zellulose-Marktanalyse

- Cellulose ist ein natürliches Polymer pflanzlichen Ursprungs und wird in verschiedenen Formen – beispielsweise als mikrokristalline Cellulose, Celluloseether und -ester – in der Pharma-, Lebensmittel-, Kosmetik-, Papier- und Textilindustrie eingesetzt. Sie wird wegen ihrer biologischen Abbaubarkeit, Erneuerbarkeit und Vielseitigkeit in der Funktionsleistung geschätzt.

- Die steigende Nachfrage nach Zellulose ist vor allem auf die zunehmenden Umweltvorschriften, den steigenden Bedarf an biologisch abbaubaren Verpackungen und Körperpflegeprodukten sowie das wachsende Bewusstsein der Verbraucher für nachhaltige und umweltfreundliche Inhaltsstoffe auf den globalen Märkten zurückzuführen.

- Der asiatisch-pazifische Raum dominierte den Zellstoffmarkt mit einem Anteil von 38,7 % im Jahr 2024 aufgrund des robusten industriellen Wachstums, der expandierenden Papier- und Textilproduktion und der reichlichen Verfügbarkeit von Rohstoffen wie Holz und landwirtschaftlichen Abfällen.

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Zellulosemarkt sein. Grund dafür sind strenge Umweltvorschriften, eine starke Verbraucherpräferenz für nachhaltige Produkte und Fortschritte in der Zelluloseverarbeitungstechnologie.

- Das modifizierte Segment dominierte den Markt mit einem Marktanteil von 66,9 % im Jahr 2024 aufgrund seiner überlegenen Leistung in Spezialanwendungen wie Pharmazeutika, Bauwesen und Körperpflegeprodukten. Modifizierte Cellulosetypen wie Methylcellulose, Carboxymethylcellulose und Hydroxypropylcellulose werden wegen ihrer verbesserten Löslichkeit, Verdickung, Stabilisierung und filmbildenden Eigenschaften geschätzt. Ihre chemische Vielseitigkeit ermöglicht einen breiteren Einsatz in Branchen, die maßgeschneiderte funktionelle Eigenschaften erfordern.

Berichtsumfang und Zellulosemarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke in Zellulose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Zellulosemarkttrends

„Steigende Nachfrage nach natürlichen und nachhaltigen Materialien“

- Die zunehmende Bedeutung von Nachhaltigkeit und Umweltbelangen treibt die Nachfrage nach Zellulose als erneuerbare, biologisch abbaubare Alternative zu synthetischen Materialien in verschiedenen Branchen an

- So entwickeln Unternehmen wie Asahi Kasei beispielsweise Innovationen mit Fasern auf Zellulosebasis und Biokunststoffen, um erdölbasierte Produkte in Verpackungen und Textilien zu ersetzen, was die zunehmende industrielle Akzeptanz widerspiegelt.

- Technologische Fortschritte ermöglichen die Produktion hochreiner Zellulose mit maßgeschneiderten Eigenschaften für Anwendungen in der Pharma-, Kosmetik- und Lebensmittelzusatzstoffindustrie und erweitern so das Marktpotenzial

- Die zunehmende Vorliebe der Verbraucher für Naturprodukte im Bereich Körperpflege und Hygiene treibt die Entwicklung von Inhaltsstoffen auf Zellulosebasis voran, die Biokompatibilität und verbesserte sensorische Erlebnisse bieten.

- Die Integration von Zellulose in Verbundwerkstoffe für Automobil- und Bauanwendungen nimmt zu, getrieben durch den Bedarf an leichten, starken und umweltfreundlichen Komponenten

- Der zunehmende Fokus der Forschung und Entwicklung auf Nanocellulose und mikrofibrillierte Celluloseprodukte schafft aufgrund ihrer überlegenen mechanischen und Barriereeigenschaften neue Möglichkeiten in den Bereichen Elektronik, Papierbeschichtungen und Spezialfolien

Dynamik des Zellulosemarktes

Treiber

„Steigende Nachfrage in den Endverbrauchsindustrien“

- Der zunehmende Einsatz von Zellulose in Verpackungen, Textilien, Körperpflegeprodukten und Pharmazeutika treibt das Marktwachstum erheblich voran, da diese Branchen nach nachhaltigen Rohstoffen mit funktionalen Vorteilen suchen.

- So nehmen beispielsweise internationale Verpackungsunternehmen wie WestRock Barrierebeschichtungen und -folien auf Zellulosebasis in ihr Produktportfolio auf, um der wachsenden Nachfrage nach biologisch abbaubaren Lösungen gerecht zu werden.

- Der Anstieg des umweltbewussten Konsums ermutigt Hersteller, Kunststoffe und synthetische Fasern durch Zelluloseprodukte zu ersetzen, die den ökologischen Fußabdruck verringern und die Recyclingfähigkeit verbessern.

- Der regulatorische Druck und die Verbote von Einwegkunststoffen in vielen Ländern beschleunigen den Übergang zu Verpackungsmaterialien auf Zellulosebasis und begünstigen so die Marktexpansion.

- Das Wachstum in Schwellenländern mit zunehmender Industrialisierung und steigendem verfügbaren Einkommen steigert die Nachfrage nach Zellulose aufgrund des steigenden Konsums von verpackten Waren und Körperpflegeprodukten

Einschränkung/Herausforderung

„Begrenzte Verfügbarkeit von Rohstoffen“

- Schwankungen in der Rohstoffversorgung, beispielsweise bei Zellstoff und landwirtschaftlichen Rückständen, wirken sich auf die Zellstoffproduktionskapazität aus und stellen eine erhebliche Herausforderung für ein beständiges Marktwachstum dar.

- Beispielsweise sind Zellstoffproduzenten wie Stora Enso bei widrigen klimatischen Bedingungen mit Rohstoffknappheit konfrontiert, was sich auf die Lieferkette auswirkt und zu Preisschwankungen auf dem Zellstoffmarkt führt.

- Der Wettbewerb um die Landnutzung zwischen der Forstwirtschaft für Zellulose und anderen Industrien, einschließlich der Holz- und Nahrungsmittelproduktion, schränkt die nachhaltige Beschaffung und Skalierbarkeit von Zelluloserohstoffen ein.

- Hohe Verarbeitungskosten für die Extraktion und Veredelung von Zellulose aus Biomasse, insbesondere bei der Entwicklung von Nanozelluloseprodukten, verhindern eine breitere kommerzielle Nutzung aufgrund wirtschaftlicher Zwänge

- Umweltbedenken im Zusammenhang mit Abholzung und nicht nachhaltigen Erntepraktiken erfordern die strikte Einhaltung gesetzlicher Vorschriften, was die Betriebskosten und die Komplexität der Lieferkette erhöhen kann.

Zellulose-Marktumfang

Der Markt ist nach Quelle, Modifikation, Herstellungsverfahren, Reinheit und Anwendung segmentiert.

• Nach Quelle

Der Zellulosemarkt ist nach Herkunft in natürliche Zellulose, Fruchtzellulose und Holzzellulose unterteilt. Das Holzzellulosesegment hatte 2024 den größten Marktanteil, was auf seinen hohen Zellulosegehalt, seine breite Verfügbarkeit und seine etablierte Rolle als Hauptrohstoff in der industriellen Zelluloseproduktion zurückzuführen ist. Aus Holz gewonnene Zellulose wird aufgrund ihrer gleichbleibenden Qualität und des effizienten Gewinnungsprozesses in der Papier-, Textil- und Chemieindustrie häufig verwendet. Ihre Dominanz wird durch die ausgereiften Lieferketten und die weltweit vorhandene Verarbeitungsinfrastruktur weiter verstärkt.

Das Fruchtsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach organischer und biologisch abbaubarer Zellulose in Lebensmitteln und Kosmetika. Aus Früchten gewonnene Zellulose wird häufig in Clean-Label-Produkten verwendet, was der wachsenden Verbraucherpräferenz für natürliche und pflanzliche Inhaltsstoffe entspricht. Darüber hinaus treiben Innovationen in der Extraktionstechnologie und die zunehmende Verwertung landwirtschaftlicher Abfälle die Rentabilität und Kosteneffizienz von Zellulose auf Fruchtbasis voran.

• Durch Modifikation

Auf der Grundlage der Modifikation wird der Zellulosemarkt in unveränderte und modifizierte Zellulose unterteilt. Das modifizierte Segment hielt im Jahr 2024 mit 66,9 % den größten Marktanteil, was auf seine überlegene Leistung in Spezialanwendungen wie Pharmazeutika, Bauwesen und Körperpflegeprodukten zurückzuführen ist. Modifizierte Zellulosearten wie Methylzellulose, Carboxymethylzellulose und Hydroxypropylzellulose werden wegen ihrer verbesserten Löslichkeit, Verdickung, Stabilisierung und filmbildenden Eigenschaften geschätzt. Ihre chemische Vielseitigkeit ermöglicht einen breiteren Einsatz in Branchen, die maßgeschneiderte funktionelle Eigenschaften erfordern.

Das Segment der unmodifizierten Zellulose wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die zunehmende Verlagerung hin zu minimal verarbeiteten, umweltfreundlichen Inhaltsstoffen. Unmodifizierte Zellulose gewinnt in Verpackungs-, Papier- und Lebensmittelanwendungen an Bedeutung, wo natürliche Integrität und Nachhaltigkeit im Vordergrund stehen. Ihr geringer ökologischer Fußabdruck und die regulatorische Akzeptanz in Clean-Label-Formulierungen sorgen für eine starke zukünftige Nachfrage.

• Nach Herstellungsprozess

Der Zellulosemarkt wird nach Herstellungsverfahren in Viskose, Zellulose und Ether unterteilt. Das Viskoseverfahren dominierte den Markt im Jahr 2024 aufgrund seiner langjährigen Anwendung in der Textilproduktion und seiner Effizienz bei der Umwandlung von Rohzellulose in halbsynthetische Fasern wie Viskose. Zelluloseprodukte auf Viskosebasis werden in der Modebranche aufgrund ihrer Erschwinglichkeit, biologischen Abbaubarkeit und baumwollähnlichen Textur nach wie vor häufig verwendet.

Das Etherverfahren dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung in der Pharma- und Lebensmittelindustrie. Celluloseether bieten funktionale Vorteile wie Wasserretention, Emulgierung und kontrollierte Wirkstofffreisetzung. Die steigende Nachfrage nach fortschrittlichen Wirkstoffabgabesystemen und verarbeiteten Lebensmitteln beschleunigt die Einführung von Celluloseethern sowohl in Industrie- als auch in Schwellenländern.

• Durch Reinheit

Der Zellulosemarkt wird nach Reinheitsgrad in über 95 %, 85–95 % und unter 85 % unterteilt. Das Segment mit einem Reinheitsgrad über 95 % erzielte 2024 den größten Umsatzanteil, da es in pharmazeutischen und lebensmittelverarbeitenden Anwendungen eine entscheidende Rolle spielt, da hochwertige Zellulose für Sicherheit, Konsistenz und Leistung unerlässlich ist. Dieses Segment wird auch für die Herstellung hochwertiger Folien, Beschichtungen und mikrokristalliner Zellulose für Tabletten und Nahrungsergänzungsmittel bevorzugt.

Das Segment mit einer Reinheit von 85–95 % wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, unterstützt durch die zunehmende Verwendung in der Papierherstellung, der Körperpflege und der Bauindustrie. Dieser Reinheitsbereich bietet ein ausgewogenes Verhältnis zwischen Kosten und Leistung und eignet sich daher für industrielle Anwendungen, bei denen keine extrem hohe Reinheit erforderlich ist, die Funktionsintegrität aber erhalten bleiben muss.

• Nach Anwendung

Der Zellulosemarkt ist nach Anwendungsgebieten in die Bereiche Lebensmittel, Pharmazeutika, Papier, Kosmetik und Textilien unterteilt. Das Papiersegment hatte 2024 den größten Marktanteil, da Zellulose ein grundlegender Rohstoff in der globalen Papier- und Zellstoffindustrie bleibt. Seine strukturellen Eigenschaften, seine Erneuerbarkeit und seine niedrigen Kosten machen ihn unverzichtbar für die Herstellung von Schreibpapier, Verpackungen und Spezialpapierprodukten.

Im Kosmetiksegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet, angetrieben durch die steigende Nachfrage nach nachhaltigen, pflanzlichen und biologisch abbaubaren Inhaltsstoffen in Körperpflegeprodukten. Cellulosederivate werden zunehmend als Verdickungsmittel, Bindemittel und Filmbildner in Haut- und Haarpflegeprodukten eingesetzt. Mit dem wachsenden Bewusstsein der Verbraucher für Umweltfreundlichkeit und Transparenz der Inhaltsstoffe wird die Attraktivität cellulosebasierter kosmetischer Inhaltsstoffe voraussichtlich deutlich steigen.

Regionale Analyse des Zellulosemarktes

- Der asiatisch-pazifische Raum dominierte den Zellulosemarkt mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, angetrieben durch robustes industrielles Wachstum, die Ausweitung der Papier- und Textilherstellung und die reichliche Verfügbarkeit von Rohstoffen wie Holz und landwirtschaftlichen Abfällen.

- Die regionale Nachfrage wird durch den steigenden Verbrauch von Zellulose in der Lebensmittel- und Pharmabranche weiter angekurbelt, insbesondere in Entwicklungsländern wie China und Indien, wo die Industrialisierung und Urbanisierung rasant voranschreiten.

- Das Vorhandensein einer kostengünstigen Produktionsinfrastruktur und zunehmende ausländische Investitionen in die chemische Verarbeitungsindustrie unterstützen auch die Dominanz des asiatisch-pazifischen Raums auf dem globalen Zellulosemarkt

Einblicke in den chinesischen Zellulosemarkt

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf seine robuste Zelluloseproduktionskapazität und seine vielfältigen industriellen Anwendungen zurückzuführen ist. Die wachsende Mittelschicht des Landes, die Urbanisierung und das Streben nach nachhaltigen Lösungen steigern die Nachfrage nach Zellulose in der Lebensmittel-, Verpackungs- und Gesundheitsbranche. Chinas Dominanz wird durch die heimische Herstellung von Textilien auf Zellulosebasis und staatliche Initiativen zur Förderung umweltfreundlicher Materialien im Export- und Binnensektor zusätzlich unterstützt.

Einblicke in den Zellulosemarkt in Indien

Indien entwickelt sich zu einem wichtigen Wachstumsmarkt in der Region, angetrieben durch die zunehmende Verwendung von Zellulose in Textilien, Körperpflegeprodukten und Pharmazeutika. Die wachsende Bevölkerung des Landes und die steigende Nachfrage nach kostengünstigen, biologisch abbaubaren Lösungen begünstigen die Einführung von Zellulose. Darüber hinaus positionieren die Verfügbarkeit landwirtschaftlicher Rückstände und der Fokus der Regierung auf die Förderung von Bioökonomie-Initiativen Indien sowohl als wichtigen Verbraucher als auch als Lieferanten von Zellulosematerialien.

Einblicke in den europäischen Zellulosemarkt

Europa wird im Prognosezeitraum voraussichtlich das schnellste CAGR-Wachstum im Zellulosemarkt verzeichnen. Dies ist vor allem auf strenge Umweltvorschriften, die starke Präferenz der Verbraucher für nachhaltige Produkte und Fortschritte in der Zelluloseverarbeitungstechnologie zurückzuführen. Die Region verzeichnet einen zunehmenden Einsatz von Zellulose und ihren Derivaten in Verpackungen, Pharmazeutika und Kosmetika, da die Industrie auf biobasierte Alternativen setzt, um den Kunststoffverbrauch und den CO2-Fußabdruck zu reduzieren. Dank der breiten Unterstützung von Kreislaufwirtschaftsmodellen und Innovationen bei biologisch abbaubaren und recycelbaren Materialien wird Zellulose zu einem integralen Bestandteil vieler Nachhaltigkeitsstrategien der EU. Öffentliche und private Investitionen in Forschung und Entwicklung beschleunigen zudem den Einsatz von Zellulose in Hochleistungs- und Funktionsanwendungen.

Einblicke in den Zellulosemarkt in Deutschland

Deutschland ist ein wichtiger Markt in Europa, gestützt durch seine starke industrielle Basis und seine führende Rolle in der Umweltpolitik. Die etablierte Zellstoff- und Papierindustrie des Landes sowie kontinuierliche Innovationen im Bereich zellulosebasierter Chemikalien und Verbundwerkstoffe stützen die wachsende Nachfrage. Die regulatorische Förderung nachhaltiger Verfahren und die zunehmende Verwendung von Zellulose in Arzneimitteln und Verpackungen treiben das Marktwachstum zusätzlich voran.

Einblicke in den Zellulosemarkt in Frankreich

Frankreich verzeichnet ein stetiges Wachstum des Zellulosemarktes, insbesondere in den Bereichen Kosmetik, Lebensmittel und Spezialpapier. Der starke Fokus des Landes auf Clean-Label-, Natur- und biologisch abbaubare Produkte passt gut zum Einsatz von Zellulose in der Körperpflege und Lebensmittelverarbeitung. Kontinuierliche staatliche Bemühungen, den Kunststoffverbrauch zu reduzieren und die Recyclingfähigkeit der Materialien zu verbessern, fördern zellulosebasierte Alternativen in allen Branchen.

Marktanteil von Zellulose

Die Zelluloseindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ashland (USA)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- Dow (USA)

- CP Kelco (USA)

- Akzo Nobel NV (Niederlande)

- LOTTE Chemical CORPORATION (Südkorea)

- China RuiTai International Holdings Co., Ltd. (China)

- DKS Co. Ltd. (Südkorea)

- Daicel Corporation (Japan)

- Fenchem (China)

- J. RettenmaierandSöhne GmbH + Co.Kg (Deutschland)

- Lotte Fine Chemical (Südkorea)

- Reliance Cellulose Products Ltd. (Indien)

- SE Tylose GmbH und Co. KG (Deutschland)

- Shandong Head Co., Ltd.

- Shin-Etsu Chemical Co. Ltd. (Japan)

- MAZRUI INTERNATIONAL (VAE)

- Zhejiang Kehong Chemical Co. Ltd. (China)

- Rayonier Inc. (USA)

- Tembec Inc. (Kanada)

- Borregaard (Norwegen)

Neueste Entwicklungen auf dem globalen Zellulosemarkt

- Im Juni 2025 stellte Ence, ein führender Anbieter von nachhaltiger Zellulose und erneuerbaren Energien, eine neue Verpackungslinie auf Zellulosebasis vor, die speziell als Ersatz für herkömmliches Plastik im Lebensmittelsektor entwickelt wurde. Mit einer Investition von 12 Millionen Euro markiert diese Markteinführung einen wichtigen Schritt zur Reduzierung der Plastikabhängigkeit und zur Förderung der Kreislaufwirtschaft. Mit der Ausrichtung auf die Großverpackungsindustrie für Lebensmittel trägt Ence den zunehmenden Umweltbedenken Rechnung und erweitert gleichzeitig seine Marktpräsenz. Die Initiative soll das Wachstum im Segment der biobasierten Verpackungen vorantreiben und Ences Wettbewerbsvorteil im sich schnell entwickelnden Markt für nachhaltige Materialien stärken.

- Im Mai 2024 gab der spanische Biomaterial-Innovator Polybion die weltweite Markteinführung seines kultivierten Zellulosematerials Celium bekannt. Celium ist mehr als nur ein Lederersatz und stellt eine neuartige Materialklasse mit einzigartigen Struktur- und Leistungseigenschaften dar. Dieser Durchbruch dürfte den Markt für Biomaterialien neu gestalten und nachhaltige, skalierbare und tierfreie Alternativen für den Einsatz in Mode, Innenarchitektur und Lifestyle-Produkten bieten. Die globale Expansion von Polybion eröffnet neue Marktchancen und stärkt den Status von Zellulose als hochwertiges Material für Premium-Konsumgüter. Dies unterstützt den Wandel hin zu tierversuchsfreien und klimaresistenten Lösungen.

- Im Februar 2024 stellte Birla Cellulose auf der Bharat Tex seine patentierte Innovation Birla Viscose – Intellicolor vor, die den Färbeprozess der Textilindustrie revolutionieren soll. Dieses Produkt der nächsten Generation integriert die Färbung während der Faserproduktion und reduziert so den Bedarf an konventioneller Reaktivfärbung, die ressourcenintensiv und umweltbelastend ist. Intellicolor hat das Potenzial, den Wasser- und Chemikalienverbrauch deutlich zu senken und so globale Nachhaltigkeitsziele zu erreichen. Mit seiner Markteinführung positioniert sich Birla Cellulose als Pionier für umweltbewusste Textilinnovationen, spricht Marken und Hersteller an, die sauberere Produktionsverfahren anstreben, und stärkt den Markt für nachhaltige Textilfasern.

- Im Februar 2023 schloss Asahi Kasei seine zweite Produktionsanlage für mikrokristalline Cellulose (MCC) Ceolus im japanischen Mizushima Works ab. Diese Expansion wurde durch die steigende weltweite Nachfrage nach MCC vorangetrieben, insbesondere in der Pharmaindustrie, wo es häufig als Trägerstoff in Tablettenformulierungen verwendet wird. Mit dieser neuen Anlage ist Asahi Kasei in der Lage, die Lieferzuverlässigkeit zu verbessern, wachsende regulatorische Anforderungen zu erfüllen und seine Führungsposition im Segment der pharmazeutischen Cellulose zu stärken. Die Anlage wird voraussichtlich eine entscheidende Rolle bei der Bewältigung der zunehmenden Komplexität von Arzneimittelformulierungen und der Förderung von Innovationen bei oralen Darreichungsformen spielen.

- Im Januar 2020 gründeten die Anhui Guozhen Group und Chemtex ein Joint Venture zum Bau von Chinas erster kommerzieller Zellulose-Ethanol-Anlage in Fuyang, Provinz Anhui, mit einer Jahreskapazität von 50 Kilotonnen. Die Anlage basiert auf Clariants Sunliquid®-Technologie und ist darauf ausgelegt, landwirtschaftliche Reststoffe in erneuerbaren Kraftstoff umzuwandeln. Damit stellt sie einen wichtigen Meilenstein in Asiens Energiewende dar. Diese Entwicklung dürfte das Wachstum des Marktes für Zellulose-Biokraftstoffe in China beschleunigen, indem sie die wirtschaftliche Rentabilität fortschrittlicher Biokraftstoffe demonstriert. Sie steht zudem im Einklang mit den nationalen Zielen, Treibhausgasemissionen zu reduzieren, die Nutzung landwirtschaftlicher Abfälle zu optimieren und die Energieunabhängigkeit durch sauberere Alternativen zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.