Global Centralised Ran Radio Access Network Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.79 Billion

USD

37.26 Billion

2025

2033

USD

7.79 Billion

USD

37.26 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 37.26 Billion | |

| % | |

|

Globale Marktsegmentierung für zentralisierte RAN (Radio Access Networks) nach Komponenten (Infrastruktur, Software und Dienste), Netzwerktyp (2G und 3G, 4G und 5G), Bereitstellungsmodell (Indoor und Outdoor), Anwendung (Große öffentliche Veranstaltungsorte, Gezielte städtische Außenbereiche, Hochdichte Stadtgebiete, Vorstadt- und ländliche Gebiete), Endnutzer (Telekommunikationsbetreiber und Unternehmen), Zellgröße (Kleinzellen und Makrozellen), Technologie (Dedizierte Glasfaser, WDM (Wellenlängenmultiplex), OTN (Optisches Transportnetz), PON (Passives Optisches Netzwerk), Ethernet, Mikrowelle, Millimeterwelle, G.Fast und andere) – Branchentrends und Prognose bis 2033

Marktgröße für zentralisierte RAN (Radio Access Network)

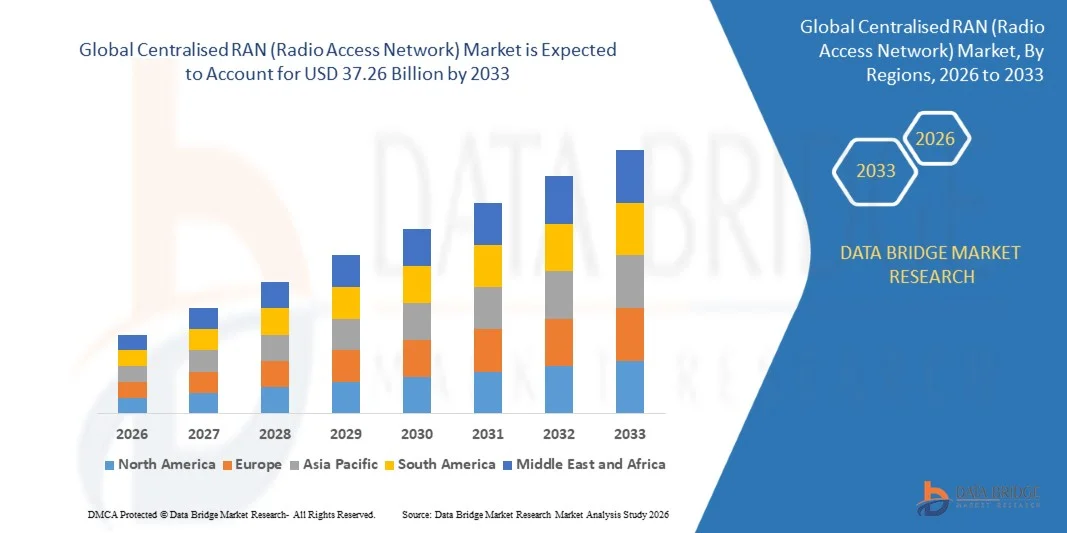

- Der globale Markt für zentralisierte RAN-Systeme (Radio Access Network) hatte im Jahr 2025 einen Wert von 7,79 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 37,26 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Ausbau von 4G- und 5G-Netzen, die rasante Digitalisierung in städtischen und ländlichen Gebieten sowie die steigende Nachfrage nach schnellen mobilen Datenverbindungen angetrieben. Diese Trends veranlassen Telekommunikationsbetreiber, zentralisierte RAN-Architekturen (Radio Access Network) einzuführen, um die Netzwerkeffizienz zu verbessern, die Betriebskosten zu senken und eine skalierbare Dienstbereitstellung zu ermöglichen.

- Darüber hinaus ermöglicht der zunehmende Fokus auf Virtualisierung, Cloud-native RAN (Radio Access Network) und Software-Defined Networking den Betreibern, die Netzwerkflexibilität zu erhöhen, das Ressourcenmanagement zu automatisieren und nahtlose Konnektivität in dicht besiedelten städtischen Gebieten und Unternehmensnetzwerken bereitzustellen. Diese technologischen Fortschritte beschleunigen die Einführung zentralisierter RAN-Lösungen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für zentralisierte RAN (Radio Access Network)

- Zentralisierte RAN (Radio Access Networks), die die Basisbandverarbeitung für mehrere Funkstandorte an einem zentralen Ort bündeln, werden aufgrund ihrer Fähigkeit, die Spektrumnutzung zu optimieren, die Infrastruktur auf Standortebene zu reduzieren und die Netzwerkleistung für 4G- und 5G-Dienste zu verbessern, zu einer kritischen Komponente moderner Telekommunikationsnetze.

- Die zunehmende Verbreitung zentralisierter RAN-Architekturen (Radio Access Network) wird primär durch den steigenden mobilen Datenverkehr, den Bedarf an latenzarmen und hochleistungsfähigen Netzen sowie die wachsenden Investitionen in die Telekommunikationsinfrastruktur der nächsten Generation vorangetrieben. Darüber hinaus nutzen Netzbetreiber Cloud- und Virtualisierungstechnologien, um eine kosteneffiziente Netzerweiterung zu ermöglichen, Konnektivitätslösungen für Unternehmen zu unterstützen und die allgemeine Servicequalität zu verbessern.

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für zentralisierte RAN-Netze (Radio Access Network) mit einem Anteil von 39,2 % , was auf den raschen Ausbau von 4G- und 5G-Netzen, den steigenden mobilen Datenverbrauch und die zunehmenden Investitionen in die Telekommunikationsinfrastruktur zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum aufgrund der raschen Einführung von 5G, des hohen mobilen Datenverbrauchs und umfangreicher Initiativen zur Netzwerkmodernisierung die am schnellsten wachsende Region im Markt für zentralisierte RAN-Systeme (Radio Access Network) sein.

- Der Outdoor-Bereich dominierte den Markt mit einem Marktanteil von 61,8 % im Jahr 2025, bedingt durch den großflächigen Ausbau entlang städtischer Korridore, Autobahnen und öffentlicher Infrastruktur. Zentralisierte Outdoor-RANs ermöglichen es Betreibern, Verarbeitungsressourcen zu konsolidieren und gleichzeitig die Abdeckung und Kapazität über große geografische Gebiete zu verbessern.

Berichtsgegenstand und Marktsegmentierung für zentralisierte RAN (Radio Access Network)

|

Attribute |

Zentralisiertes RAN (Radio Access Network): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für zentralisierte RAN (Radio Access Network)

„Zunehmende Verbreitung von Cloud-nativen und virtualisierten RAN-Architekturen“

- Ein bedeutender Trend im Markt für zentralisierte RAN-Systeme (Radio Access Network) ist die zunehmende Nutzung cloudnativer und virtualisierter RAN-Lösungen, bedingt durch den Bedarf an skalierbaren, flexiblen und automatisierten Mobilfunknetzen. Diese Architekturen ermöglichen es Betreibern, die Basisbandverarbeitung zu zentralisieren, die Spektrumnutzung zu optimieren und das Netzwerkmanagement zu vereinfachen, wodurch die Gesamteffizienz des Netzes und die Servicequalität verbessert werden.

- Ericsson und Vodafone beispielsweise implementieren Cloud-native RAN (Radio Access Network) in mehreren europäischen und nahöstlichen Märkten. Dies ermöglicht Telekommunikationsbetreibern, die betriebliche Komplexität zu reduzieren, die Ressourcenzuweisung zu automatisieren und die Netzwerkleistung für 5G-Dienste zu verbessern. Solche Implementierungen zeigen, wie Cloud-basierte RAN (Radio Access Network) zur Grundlage für Mobilfunknetze der nächsten Generation werden.

- Telekommunikationsbetreiber setzen zunehmend auf virtualisierte RAN (Radio Access Networks), um die Netzwerkflexibilität zu verbessern und so die schnelle Bereitstellung neuer Dienste sowie eine zügigere Reaktion auf Verkehrsspitzen in städtischen und Unternehmensumgebungen zu ermöglichen. Dadurch etablieren sich zentralisierte RAN-Lösungen als entscheidende Faktoren für eine dichte städtische Netzabdeckung, Anwendungen mit geringer Latenz und kosteneffiziente Netzwerkerweiterungen.

- Der Markt verzeichnet eine starke Nachfrage nach zentralisierten Architekturen sowohl in städtischen als auch in vorstädtischen Gebieten, wo der hohe Datenbedarf und die hohe Nutzerdichte ein effizientes Ressourcenmanagement erfordern. Cloud- und Virtualisierungstechnologien ermöglichen es den Betreibern, Hardware-Ressourcen zu konsolidieren und gleichzeitig eine hohe Servicequalität aufrechtzuerhalten.

- Schwellenländer investieren in zentralisierte RAN-Netze (Radio Access Network), um die 4G- und 5G-Abdeckung zu beschleunigen, die Netzwerkleistung zu optimieren und den Infrastrukturaufwand vor Ort zu reduzieren. Dieser Trend unterstützt umfassendere Digitalisierungsinitiativen und verbessert die Konnektivität in Wohn-, Gewerbe- und Industriegebieten.

- Hochleistungsfähige RAN-Lösungen (Radio Access Network) werden zunehmend mit softwaredefinierten Netzwerken und KI-gestützten Netzwerkmanagementplattformen integriert, wodurch Automatisierung, vorausschauende Wartung und Echtzeit-Verkehrsoptimierung verbessert werden. Diese Konvergenz der Technologien verstärkt den Übergang zu intelligenteren, flexibleren und zuverlässigeren Telekommunikationsnetzen.

Marktdynamik zentralisierter RAN (Radio Access Network)

Treiber

„Steigende Nachfrage nach Hochgeschwindigkeits-4G- und 5G-Konnektivität“

- Die zunehmende Verbreitung von 4G- und 5G-Netzen treibt die Nachfrage nach zentralisierten RAN-Lösungen (Radio Access Network) an, da Netzbetreiber Architekturen benötigen, die hohe Datenübertragungsraten, geringe Latenz und eine hohe Nutzerdichte unterstützen. Diese Netze ermöglichen eine effiziente Spektrumnutzung, reduzierte Betriebskosten und eine verbesserte Servicequalität für Verbraucher und Unternehmen.

- Beispielsweise ermöglicht AT&Ts Umstellung auf Cloud-RAN (Radio Access Network) dem Betreiber, den kommerziellen Datenverkehr effizienter zu verwalten, Latenzzeiten zu reduzieren und neue Anwendungen und Unternehmensdienste zu unterstützen. Die Implementierung verdeutlicht, wie wichtig zentralisierte RAN-Lösungen (Radio Access Network) sind, um die steigenden Bandbreiten- und Leistungsanforderungen moderner Telekommunikationsnetze zu erfüllen.

- Der steigende mobile Datenverbrauch, angetrieben durch Streaming, Cloud-Dienste und IoT-Konnektivität, beschleunigt die Einführung zentralisierter Architekturen, die Netzwerklasten effizient verwalten können. Netzbetreiber nutzen diese Lösungen, um die Zuverlässigkeit, Kapazität und Skalierbarkeit ihrer Netzwerke zu verbessern.

- Die Einführung privater 5G-Netze für Unternehmen trägt ebenfalls zum Wachstum bei, da zentralisierte RAN (Radio Access Network) eine flexible und kostengünstige Möglichkeit bieten, Hochgeschwindigkeitsnetze mit hoher Sicherheit für Industrie-, Einzelhandels- und Campus-Anwendungen bereitzustellen.

- Investitionen in die Modernisierung von Netzen, einschließlich virtualisierter und softwaredefinierter RAN (Radio Access Networks), verstärken die Marktakzeptanz zusätzlich. Netzbetreiber priorisieren zunehmend zentralisierte Architekturen, um die Servicebereitstellung zu verbessern, Ausfallzeiten zu reduzieren und die Netzinfrastruktur zukunftssicher gegenüber den steigenden Konnektivitätsanforderungen zu gestalten.

Zurückhaltung/Herausforderung

„Hohe Investitionskosten und komplexe Netzwerkintegration“

- Der Markt für zentralisierte RAN (Radio Access Networks) steht aufgrund der hohen Anfangskosten für den Aufbau zentralisierter Infrastruktur, einschließlich Basisbandeinheiten, Fronthaul-Netzwerken und Virtualisierungsplattformen, vor Herausforderungen. Diese Kosten können die Einführung verlangsamen, insbesondere bei kleineren Betreibern oder in Schwellenländern.

- Die Implementierung cloudnativer RAN-Lösungen (Radio Access Network) erfordert beispielsweise erhebliche Investitionen in Hardware, Software und qualifiziertes Personal, was den schnellen Netzausbau und die Skalierbarkeit einschränken kann. Die Komplexität der Integration von Systemen verschiedener Hersteller und die Gewährleistung der Interoperabilität stellen zusätzliche technische und betriebliche Hürden dar.

- Die zentrale Verarbeitung mehrerer Standorte erfordert eine vorausschauende Planung und Koordination, insbesondere bei der Modernisierung bestehender Netzwerke oder der Gewährleistung einer nahtlosen Servicekontinuität während der Implementierung.

- Die Abhängigkeit der Lieferkette von Spezialausrüstung, Hochleistungsfasern und optischen Übertragungslösungen erschwert die Netzwerkintegration zusätzlich und verlängert die Projektlaufzeiten.

- Netzbetreiber müssen die Vorteile verbesserter Netzwerkeffizienz und Skalierbarkeit sorgfältig gegen die erheblichen finanziellen und technischen Herausforderungen abwägen, die trotz starker Nachfrage nach Hochgeschwindigkeitsverbindungen den ROI beeinträchtigen und die Marktdurchdringung verlangsamen können.

Marktumfang für zentralisierte RAN (Radio Access Network)

Der Markt ist segmentiert nach Komponente, Netzwerktyp, Bereitstellungsmodell, Anwendung, Endnutzer, Zellengröße und Technologie.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für zentralisierte RAN (Radio Access Networks) in Infrastruktur, Software und Dienstleistungen unterteilt. Das Infrastruktursegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums waren hohe Investitionen in zentralisierte Basisbandeinheiten sowie Fronthaul- und Backhaul-Ausrüstung, die für die großflächige Netzwerkkonsolidierung erforderlich sind. Telekommunikationsbetreiber priorisieren die Infrastruktur, da sie die Grundlage für Kapazitätserweiterung, Latenzreduzierung und effiziente Spektrumnutzung bildet. Der Trend hin zu zentralisierten Architekturen zur Reduzierung der Komplexität auf Standortebene verstärkt die Dominanz der Infrastruktur zusätzlich.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, unterstützt durch die zunehmende Nutzung von Virtualisierung, Cloud-nativen RAN-Lösungen (Radio Access Network) und Netzwerkautomatisierungsplattformen. Netzbetreiber konzentrieren sich auf softwaredefinierte Funktionen, um eine dynamische Ressourcenzuweisung, schnellere Upgrades und geringere Betriebskosten zu ermöglichen. Der wachsende Fokus auf KI-gestützte Netzwerkoptimierung und offene RAN-Interoperabilität beschleunigt die Softwareeinführung zusätzlich.

• Nach Netzwerktyp

Basierend auf dem Netzwerktyp ist der Markt für zentralisierte RAN (Radio Access Networks) in 2G und 3G, 4G und 5G unterteilt. Das 4G-Segment dominierte 2025 den Marktanteil aufgrund seiner großen installierten Basis und der anhaltenden Nachfrage nach Kapazitätserweiterungen in städtischen und vorstädtischen Gebieten. Betreiber zentralisieren ihre 4G-Netze weiterhin, um die Spektraleffizienz zu verbessern, den steigenden Datenverkehr zu bewältigen und die Lebensdauer der Netze zu verlängern, während gleichzeitig die Kosten kontrolliert werden.

Für den 5G-Sektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch den raschen 5G-Ausbau und den Bedarf an extrem niedriger Latenz und hohem Datendurchsatz. Zentralisierte RAN-Architekturen (Radio Access Network) unterstützen fortschrittliche 5G-Anwendungsfälle wie verbessertes mobiles Breitband und Network Slicing. Steigende Investitionen in eigenständige 5G-Netze verstärken das Wachstum in diesem Segment zusätzlich.

• Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für zentralisierte RAN (Radio Access Networks) in Indoor- und Outdoor-RAN unterteilt. Das Outdoor-Segment dominierte den Markt mit einem Anteil von 61,8 % im Jahr 2025, was auf den großflächigen Ausbau entlang städtischer Korridore, Autobahnen und öffentlicher Infrastruktur zurückzuführen ist. Zentralisierte Outdoor-RAN ermöglichen es Betreibern, Verarbeitungsressourcen zu konsolidieren und gleichzeitig die Abdeckung und Kapazität über große geografische Gebiete zu verbessern.

Der Indoor-Bereich dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochwertiger Indoor-Abdeckung in Büros, Einkaufszentren, Flughäfen und Stadien. Zentralisierte Indoor-RANs (Radio Access Networks) verbessern die Signalqualität, reduzieren Interferenzen und unterstützen eine hohe Nutzerdichte. Die zunehmende Digitalisierung von Unternehmen und der Ausbau privater Netzwerke beschleunigen die Verbreitung von Indoor-Lösungen zusätzlich.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in große öffentliche Veranstaltungsorte, gezielte städtische Freiflächen, dicht besiedelte Stadtgebiete, Vororte und ländliche Gebiete unterteilt. Dicht besiedelte Stadtgebiete dominierten 2025 den Marktanteil aufgrund des hohen mobilen Datenverbrauchs und der hohen Nutzerdichte. Zentralisierte RAN (Radio Access Networks) unterstützen Betreiber bei der effizienten Steuerung des Datenverkehrs und der Optimierung der Spektrumnutzung in stark frequentierten städtischen Umgebungen.

Große öffentliche Veranstaltungsorte werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch den Bedarf an zuverlässiger Hochleistungskonnektivität bei Veranstaltungen. Zentralisierte Architekturen ermöglichen eine schnelle Skalierung und ein nahtloses Mobilitätsmanagement für Tausende gleichzeitiger Nutzer. Zunehmende Smart-City- und Smart-Venue-Initiativen tragen zusätzlich zum Wachstum bei.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für zentralisierte RAN (Radio Access Networks) in Telekommunikationsbetreiber und Unternehmen unterteilt. Telekommunikationsbetreiber dominierten den Markt im Jahr 2025, angetrieben durch landesweite Netzmodernisierungsprogramme und Kostenoptimierungsstrategien. Zentralisierte RAN ermöglichen es Betreibern, die Anzahl der Geräte an einzelnen Standorten zu reduzieren, den Stromverbrauch zu senken und das Netzwerkmanagement regionsübergreifend zu vereinfachen.

Im Unternehmenssegment wird im Prognosezeitraum voraussichtlich das schnellste Wachstum erwartet, unterstützt durch die zunehmende Nutzung privater LTE- und 5G-Netze. Unternehmen setzen auf zentralisierte Architekturen für bessere Kontrolle, Sicherheit und Leistungsmanagement. Die wachsende Nutzung in der Fertigung, Logistik und in Campusnetzen beschleunigt das Segmentwachstum.

• Nach Zellgröße

Basierend auf der Zellgröße ist der Markt für zentralisierte RAN (Radio Access Networks) in Small Cells und Macrocells unterteilt. Das Segment der Macrocells dominierte 2025 den Marktanteil aufgrund seiner entscheidenden Rolle bei der Bereitstellung flächendeckender Netzabdeckung und Backbone-Anbindung. Die Zentralisierung der Datenverarbeitung in Macrocells verbessert die Netzwerkeffizienz und unterstützt die Bewältigung großer Datenmengen.

Das Segment der Small Cells wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an Netzdichte in urbanen Gebieten und Innenräumen. Zentralisierte RAN (Radio Access Networks) unterstützen koordinierte Small-Cell-Implementierungen, reduzieren Interferenzen und verbessern die Nutzererfahrung. Die wachsende Nachfrage nach lokaler Netzabdeckung mit hoher Kapazität treibt dieses Wachstum weiter an.

• Durch Technologie

Basierend auf der Technologie ist der Markt für zentralisierte RAN (Radio Access Network) in dedizierte Glasfaser, WDM, OTN, PON, Ethernet, Mikrowelle, Millimeterwellen, G.Fast und weitere unterteilt. Dedizierte Glasfaser dominierte den Markt im Jahr 2025 aufgrund ihrer hohen Bandbreite, geringen Latenz und Zuverlässigkeit für Fronthaul- und Backhaul-Verbindungen. Netzbetreiber bevorzugen Glasfaser, um die strengen Leistungsanforderungen zentralisierter und 5G-Netze zu erfüllen.

Die Millimeterwellentechnologie dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, da sie extrem hohe Datenraten in Gebieten ermöglicht, in denen der Glasfaserausbau schwierig ist. Sie unterstützt den schnellen Aufbau zentralisierter Architekturen in dicht besiedelten Stadtgebieten. Fortschritte bei drahtlosen Backhaul-Technologien fördern die Akzeptanz zusätzlich.

Regionale Analyse des Marktes für zentralisierte RAN (Radio Access Networks).

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für zentralisierte RAN-Netze (Radio Access Network) mit dem größten Umsatzanteil von 39,2 %. Treiber dieser Entwicklung waren der rasche Ausbau von 4G- und 5G-Netzen, der steigende mobile Datenverbrauch und die zunehmenden Investitionen in die Telekommunikationsinfrastruktur.

- Das kosteneffiziente Umfeld für den Netzausbau in der Region, die zunehmende Verbreitung cloudbasierter und virtualisierter RAN-Lösungen sowie die starke Präsenz von Telekommunikationsausrüstern beschleunigen die Marktexpansion.

- Die Verfügbarkeit qualifizierter Telekommunikationsfachkräfte, günstige staatliche Förderprogramme für die digitale Infrastruktur und die zunehmende Urbanisierung in Entwicklungsländern tragen zu einer stärkeren Verbreitung zentralisierter RAN-Architekturen bei.

Einblick in den chinesischen Markt für zentralisierte RAN (Radio Access Networks).

China wird 2025 den größten Anteil am Markt für zentralisierte RAN-Netze (Radio Access Networks) im asiatisch-pazifischen Raum halten. Dies ist auf Chinas führende Rolle beim 5G-Ausbau, die starke inländische Telekommunikationsinfrastruktur und die aktive Beteiligung großer Netzwerkausrüster wie Huawei und ZTE zurückzuführen. Die förderliche Regierungspolitik, das umfassende Glasfasernetz und der Fokus auf Smart-City-Initiativen sind wichtige Wachstumstreiber. Die Nachfrage wird zusätzlich durch die laufende Modernisierung der 4G-Netze und den Ausbau von mobilen Hochgeschwindigkeitsbreitbanddiensten angekurbelt.

Einblick in den indischen Markt für zentralisierte RAN (Radio Access Networks).

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Treiber sind der rasante Ausbau des Telekommunikationsnetzes, die zunehmende Verbreitung von Smartphones und wachsende staatliche Initiativen wie „Digital India“ und 5G-Pilotprojekte. Investitionen der Telekommunikationsbetreiber in die Netzverdichtung, die Anbindung ländlicher Gebiete und die Einführung virtualisierter und cloudbasierter RAN-Lösungen (Radio Access Network) stärken das Marktwachstum. Darüber hinaus beschleunigt die steigende Nachfrage nach mobilen Hochgeschwindigkeitsdatendiensten und Lösungen für die Unternehmensvernetzung die Akzeptanz dieser Technologien.

Einblick in den europäischen Markt für zentralisierte RAN (Radio Access Networks).

Der europäische Markt für zentralisierte RAN-Netze (Radio Access Network) wächst stetig. Gründe hierfür sind der zunehmende Ausbau von 5G, die Nachfrage nach effizienteren Netzen und die Nutzung softwaredefinierter und virtualisierter RAN-Lösungen. In der Region stehen energieeffiziente Netze, hohe Servicequalität und die Einhaltung regulatorischer Vorgaben für die Telekommunikationsinfrastruktur im Vordergrund. Steigende Investitionen in Smart-City-Projekte und Lösungen zur urbanen Vernetzung fördern das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für zentralisierte RAN (Radio Access Networks).

Der deutsche Markt für zentralisierte RAN-Netze (Radio Access Network) wird durch eine fortschrittliche Telekommunikationsinfrastruktur, hohe Anforderungen an die Konnektivität in Industrie und Unternehmen sowie die breite Akzeptanz von 5G und virtualisierten Netzwerklösungen angetrieben. Deutschland profitiert von starken Forschungs- und Entwicklungsinitiativen, öffentlich-privaten Partnerschaften und der Präsenz führender Telekommunikationsbetreiber und Gerätehersteller. Die Nachfrage ist besonders hoch in dicht besiedelten Stadtgebieten, der intelligenten Fertigung und der Vernetzung öffentlicher Einrichtungen.

Markteinblicke für zentralisierte britische RAN (Radio Access Networks)

Der britische Markt profitiert vom Ausbau der 5G-Netze, dem zunehmenden Fokus auf Netzwerkeffizienz und der Einführung zentralisierter und cloudbasierter RAN-Lösungen (Radio Access Network). Telekommunikationsbetreiber investieren in Netzverdichtungsprojekte, die Verbesserung der Indoor-Abdeckung und Mobilfunkdienste der nächsten Generation. Die verstärkte staatliche Förderung digitaler Infrastruktur, die Modernisierung von Unternehmensnetzwerken und Forschungs- und Entwicklungskooperationen treiben das Marktwachstum weiterhin an.

Markteinblicke für zentralisierte RAN-Systeme (Radio Access Networks) in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Einführung von 5G, der hohe mobile Datenverbrauch und umfassende Initiativen zur Netzmodernisierung. Telekommunikationsbetreiber konzentrieren sich auf die Netzverdichtung, Virtualisierung und den Einsatz fortschrittlicher RAN-Lösungen (Radio Access Network) für die Versorgung städtischer und ländlicher Gebiete. Darüber hinaus fördern Investitionen von Unternehmen und Behörden in private Netze und Cloud-basierte RAN-Architekturen das Marktwachstum.

Markteinblicke für zentralisierte US-RANs (Radio Access Networks).

Die USA hielten 2025 den größten Marktanteil in Nordamerika. Grundlage hierfür waren ein ausgereifter Telekommunikationssektor, der starke Ausbau des 5G-Netzes und erhebliche Investitionen in Cloud- und softwaredefinierte RAN-Lösungen. Der Fokus des Landes auf Innovation, digitale Transformation und Hochgeschwindigkeitsverbindungen fördert die Akzeptanz in städtischen und Unternehmensnetzen. Die Präsenz wichtiger Netzwerkausrüster und großer Telekommunikationsbetreiber stärkt die führende Position der USA in der Region zusätzlich.

Marktanteil zentralisierter RAN (Radio Access Network)

Die Branche der zentralisierten RANs (Radio Access Networks) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc. (USA)

- Nokia Corporation (Finnland)

- Huawei Technologies Co., Ltd. (China)

- NEC Corporation (Japan)

- Samsung Electronics Co., Ltd. (Südkorea)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Altiostar Networks, Inc. (USA)

- ZTE Corporation (China)

- Fujitsu Limited (Japan)

- Intel Corporation (USA)

- Mavenir Systems, Inc. (USA)

- ASOCS Ltd. (Israel)

- Radisys Corporation (USA)

- CommScope, Inc. (USA)

- Artiza Networks, Inc. (USA)

- Anritsu Corporation (Japan)

- EXFO Inc. (Kanada)

- Airspan Networks, Inc. (USA)

- 6WIND SA (Frankreich)

- VIAVI Solutions Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für zentralisierte RAN (Radio Access Networks).

- Im Oktober 2025 gaben Ericsson und Vodafone eine fünfjährige strategische Partnerschaft zur Modernisierung der Vodafone-Netzinfrastruktur in Irland, den Niederlanden, Portugal, Deutschland, Rumänien und Ägypten bekannt. Dabei werden fortschrittliche RAN-Lösungen mit Unterstützung für 5G Standalone und programmierbare Netzwerkfunktionen implementiert. Diese Partnerschaft soll die Einführung zentralisierter und Cloud-nativer RAN-Technologien in verschiedenen europäischen und nahöstlichen Märkten beschleunigen. Betreiber können so Basisbandeinheiten konsolidieren, die betriebliche Komplexität reduzieren und die Spektraleffizienz verbessern. Die Implementierung optimiert die Netzwerkautomatisierung, ermöglicht eine schnellere Servicebereitstellung und die Einführung differenzierter Konnektivitätslösungen für Privat- und Geschäftskunden. Dadurch wird Vodafones Wettbewerbsposition in stark nachgefragten urbanen und industriellen Regionen gestärkt.

- Im Juni 2025 demonstrierte Ericsson erfolgreich einen Cloud-RAN-5G-Anruf mit dem neuesten HPE ProLiant Compute Gen12 Server und Intel Xeon 6 System-on-Chip. Dies unterstreicht die technische Einsatzbereitschaft von Cloud RAN auf modernen Cloud-nativen Rechenplattformen. Dieser Meilenstein hebt die Skalierbarkeit, die geringe Latenz und die flexible Ressourcenzuweisung zentralisierter RAN-Architekturen hervor. Er dürfte Telekommunikationsbetreiber weltweit dazu anregen, Cloud-basierte RAN-Lösungen einzuführen, Netzwerkkosten zu optimieren, die Interoperabilität verschiedener Hersteller zu unterstützen und den Ausbau von 5G der nächsten Generation zu beschleunigen, insbesondere in dicht besiedelten städtischen Gebieten und Unternehmensumgebungen.

- Im Februar 2024 begann O2 Telefónica in Offenbach mit dem Ausbau von Ericsson Cloud RAN für 5G Standalone (SA). Durch den Einsatz fortschrittlicher Virtualisierungs- und Cloud-Technologien werden Netzwerkflexibilität, Skalierbarkeit und Servicebereitstellung optimiert. Dieser Ausbau stärkt die deutsche 5G-Infrastruktur, indem er die zentrale Verwaltung der Basisbandressourcen ermöglicht, den Bedarf an physischer Ausrüstung an einzelnen Standorten reduziert und die schnellere Einführung neuer Dienste begünstigt. Die Implementierung unterstützt zudem eine effiziente Spektrumnutzung, eine verbesserte Netzabdeckung in städtischen und vorstädtischen Gebieten sowie das Potenzial für fortschrittliche Unternehmens- und Verbraucheranwendungen wie Smart-City-Lösungen und industrielle Verbindungen mit geringer Latenz.

- Im Februar 2024 schlossen AT&T und Ericsson die Umstellung auf virtualisiertes RAN (vRAN) ab. AT&T wickelt den kommerziellen Datenverkehr nun über Cloud-RAN-Standorte ab. Diese Transformation ermöglicht AT&T eine kostengünstigere Datenverkehrssteuerung bei gleichzeitig verbesserter Netzwerkagilität, Automatisierung und Betriebseffizienz. Die Implementierung fördert ein offenes Ökosystem für Entwickler zur Erstellung innovativer Anwendungen und Dienste, verbessert die Netzwerkskalierbarkeit, um dem steigenden Bedarf an mobilen Daten gerecht zu werden, und positioniert AT&T als führenden Anbieter moderner, softwaredefinierter Mobilfunknetze, die 5G SA und fortschrittliche Unternehmenslösungen unterstützen.

- Im Juli 2023 implementierten Telstra und Ericsson die Cloud-RAN-Infrastruktur im kommerziellen 5G-Netz von Telstra an mehreren Standorten und stellten damit Australiens erste Cloud-RAN-Lösung dieser Art dar. Die Implementierung verbessert die Netzwerkeffizienz, ermöglicht ein zentrales Ressourcenmanagement und eine schnelle Skalierung, um den hohen Kapazitätsbedarf in städtischen und ländlichen Gebieten zu decken. Sie unterstützt Telstra dabei, landesweit 5G-Dienste der nächsten Generation anzubieten, darunter verbessertes mobiles Breitband, Verbindungen mit extrem niedriger Latenz und Anwendungen für Unternehmen. Gleichzeitig werden die Investitions- und Betriebskosten im Vergleich zu herkömmlichen verteilten RAN-Implementierungen reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.