Global Ceramic Additives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

801.17 Million

USD

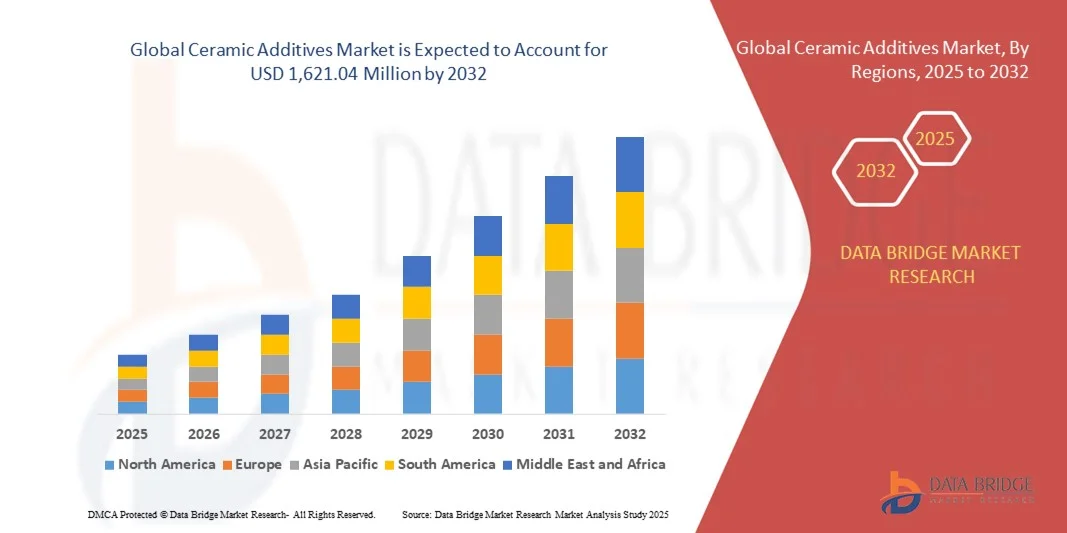

1,621.04 Million

2024

2032

USD

801.17 Million

USD

1,621.04 Million

2024

2032

| 2025 –2032 | |

| USD 801.17 Million | |

| USD 1,621.04 Million | |

| % | |

|

Segmentierung des globalen Marktes für Keramikadditive nach Additivtyp (Dispergiermittel, Bindemittel, Schmiermittel, Verbesserungsmittel, Mahlhilfsmittel, Wasserreduktionsmittel und Sonstige), Anwendung (Architektur, Automobilindustrie und Industrie), Endverwendung (Fliesen, Sanitärkeramik, Geschirr und technische Keramik) – Branchentrends und Prognose bis 2032

Marktgröße für Keramikadditive

- Der globale Markt für keramische Additive hatte im Jahr 2024 einen Wert von 801,17 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1.621,04 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungskeramik in Branchen wie Elektronik, Automobil und Bauwesen angetrieben, die auf deren überlegene mechanische Festigkeit, thermische Stabilität und Korrosionsbeständigkeit zurückzuführen ist.

- Die zunehmende Verwendung keramischer Additive in fortschrittlichen Fertigungsanwendungen wie 3D-Druck und Luft- und Raumfahrtkomponenten fördert die Produktinnovation und die Marktexpansion zusätzlich.

Marktanalyse für keramische Additive

- Der globale Markt für Keramikadditive verzeichnet ein starkes Wachstum aufgrund der zunehmenden Anwendung von Keramik in Hochtemperaturumgebungen und Präzisionsfertigungsprozessen. Additive wie Bindemittel, Dispergiermittel und Sinterhilfsmittel spielen eine entscheidende Rolle bei der Verbesserung von Qualität, Festigkeit und Verarbeitbarkeit von Keramik.

- Die Elektronikindustrie bleibt ein wichtiger Abnehmer, insbesondere für Komponenten wie Kondensatoren, Isolatoren und Substrate, bei denen die Leistungsfähigkeit von Keramik entscheidend ist. Darüber hinaus treibt der Trend zu leichten Materialien und nachhaltiger Fertigung Innovationen bei umweltfreundlichen Keramikrezepturen voran.

- Nordamerika dominierte 2024 den Markt für keramische Additive mit dem größten Umsatzanteil von 39,82 %, was auf die starke Präsenz fortschrittlicher Fertigungsindustrien wie Luft- und Raumfahrt, Automobilindustrie und Elektronik zurückzuführen ist.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für keramische Additive verzeichnen , angetrieben durch die zunehmende Urbanisierung, steigende Investitionen in die Infrastrukturentwicklung und die expandierenden Produktionsstätten für Elektronik und Automobile in Ländern wie China, Japan und Südkorea.

- Das Segment der Dispergiermittel erzielte 2024 den größten Marktanteil, was auf ihre zentrale Rolle bei der Verbesserung der Partikeldispersion, der Reduzierung der Viskosität und der Erhöhung der Homogenität während der Keramikverarbeitung zurückzuführen ist. Dispergiermittel tragen dazu bei, die Agglomeration zu minimieren und die mechanische Festigkeit und Dichte der Endprodukte zu verbessern, wodurch sie für Hochleistungskeramikformulierungen unverzichtbar sind.

Berichtsumfang und Marktsegmentierung für keramische Additive

|

Attribute |

Wichtigste Markteinblicke in Keramikadditive |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Keramikadditive

Zunehmende Nutzung keramischer Additive in der fortgeschrittenen Fertigung

- Der zunehmende Einsatz keramischer Additive in der modernen Fertigungsindustrie revolutioniert die Produktleistung und Prozesseffizienz. Diese Additive verbessern Festigkeit, thermische Stabilität und Korrosionsbeständigkeit und sind daher unverzichtbar für die Herstellung von Hochleistungskeramiken für Elektronik-, Automobil- und Luftfahrtanwendungen. Dieser Trend entspricht dem globalen Wandel hin zu leichten, langlebigen und energieeffizienten Materialien. Da Hersteller ihre Produktionszyklen optimieren möchten, spielen keramische Additive zudem eine entscheidende Rolle bei der Abfallminimierung, der Ertragssteigerung und der Sicherstellung gleichbleibender Qualität in der Massenproduktion.

- Hersteller investieren verstärkt in additivverstärkte Formulierungen, um der steigenden Nachfrage nach Bauteilen gerecht zu werden, die extremen Umgebungsbedingungen standhalten. Keramische Additive ermöglichen überlegenes Sintern, reduzierte Porosität und verbesserte mechanische Festigkeit – entscheidende Eigenschaften für die nächste Generation funktionaler Materialien für Halbleiter, Sensoren und Energiespeicher. Die kontinuierliche Weiterentwicklung der Nanotechnologie und Oberflächenmodifizierungstechniken ermöglicht zudem eine präzisere Partikeldispersion und verbesserte Bindungen auf mikrostruktureller Ebene, wodurch die Materialbeständigkeit und Präzision deutlich gesteigert werden.

- Die zunehmende Nutzung keramischer 3D-Druck- und additiver Fertigungstechnologien steigert die Nachfrage nach keramischen Additiven. Diese Additive verbessern die Druckbarkeit, die Oberflächengüte und die Strukturhomogenität und erweitern so ihren Einsatz in Branchen, die auf hochpräzise Fertigung setzen. Im Zuge der Automatisierung und digitalen Fertigung ermöglichen keramische Additive die Entwicklung komplexer Geometrien mit verbesserten Leistungseigenschaften und reduzieren gleichzeitig Materialverbrauch und Nachbearbeitungsaufwand.

- Beispielsweise integrierten im Jahr 2024 mehrere Materialtechnologieunternehmen in den USA und Europa Zirkonoxid- und Aluminiumoxid-Zusätze in fortschrittliche 3D-Druckanwendungen. Dies führte zu einer verbesserten Produktkonsistenz und einer längeren Lebensdauer der gedruckten Bauteile. Solche Fortschritte tragen zur Entwicklung maßgeschneiderter, hochfester Keramikwerkstoffe für industrielle und biomedizinische Anwendungen bei. Diese Innovationen schaffen zudem Möglichkeiten für hybride Fertigungsmodelle, bei denen traditionelle Keramik und additive Fertigungsverfahren nahtlos integriert werden, um in Nischenmärkten überlegene Ergebnisse zu erzielen.

- Während Hochleistungskeramiken eine starke Nachfrage verzeichnen, stellen die Kosten und die komplexe Verarbeitung keramischer Additive Herausforderungen dar. Kontinuierliche Forschung und Entwicklung, Innovationen bei den Dispersionstechnologien für Additive sowie Verbesserungen der Skalierbarkeit sind notwendig, um die Marktakzeptanz und Kosteneffizienz zu maximieren. Strategische Kooperationen zwischen Materialwissenschaftlern, Forschungseinrichtungen und Herstellern gewinnen zunehmend an Bedeutung, um technische Hürden zu überwinden und die Kommerzialisierung von Lösungen für Hochleistungskeramikadditive zu beschleunigen.

Marktdynamik für keramische Additive

Treiber

Steigende Nachfrage nach Hochleistungskeramik in der Elektronik- und Automobilindustrie

- Die steigende Nachfrage nach Hochleistungskeramik in Branchen wie der Elektronik- und Automobilindustrie ist einer der Haupttreiber für keramische Additive. Additive spielen eine entscheidende Rolle bei der Verbesserung der Materialfestigkeit, der dielektrischen Eigenschaften und der Wärmebeständigkeit und ermöglichen es Keramiken, strenge Leistungsstandards zu erfüllen. Diese Eigenschaften sind für Anwendungen in Sensoren, Kondensatoren und Katalysatoren unerlässlich. Darüber hinaus treibt der anhaltende Trend zu miniaturisierten und energieeffizienten Geräten den Bedarf an fortschrittlichen Materialentwicklungslösungen durch keramische Additive weiter voran.

- Der Wandel hin zu Elektrofahrzeugen und erneuerbaren Energien beschleunigt den Einsatz keramischer Werkstoffe aufgrund ihrer effizienten Wärmeableitung und Isolierung. Keramische Zusätze optimieren den Herstellungsprozess und gewährleisten gleichbleibende Qualität und mechanische Leistungsfähigkeit auch unter hohen Belastungen und Temperaturen. Ihre Anwendung in Batteriekomponenten, elektronischen Steuerungssystemen und Hitzeschilden unterstreicht ihre wachsende Bedeutung für nachhaltige Mobilität und saubere Energiesysteme weltweit.

- Die Miniaturisierung elektronischer Geräte und die Nachfrage nach fortschrittlichen Verpackungsmaterialien treiben den Einsatz keramischer Additive weiter voran. Ihre Fähigkeit, die Mikrostruktur feinabzustimmen und die Prozessstabilität zu verbessern, macht sie in der modernen Elektronikfertigung unverzichtbar. Mit dem steigenden Bedarf an Hochfrequenzkommunikation und schnelleren Halbleiterchips ermöglichen keramische Additive eine verbesserte Signalintegrität und höhere Materialzuverlässigkeit und gewährleisten so die langfristige Leistungsfähigkeit in kritischen Anwendungen.

- Beispielsweise berichteten im Jahr 2023 mehrere Automobilzulieferer in Japan und Deutschland von einer verbesserten Motoreffizienz und Emissionskontrolle nach der Integration keramischer Additive in Katalysatorsysteme und Wärmedämmschichten, was deren wachsende industrielle Bedeutung unterstreicht. Diese Entwicklungen verdeutlichen, wie keramische Additive entlang der gesamten Produktionskette zu Energieeinsparungen, Emissionsreduzierung und der Einhaltung von Umweltauflagen beitragen.

- Während der technologische Fortschritt diesen Trend weiter vorantreibt, müssen Hersteller Kosten, Nachhaltigkeit und Leistung in Einklang bringen, um wettbewerbsfähig zu bleiben und langfristiges Wachstum auf dem Markt für keramische Additive zu sichern. Investitionen in umweltfreundliche Fertigungstechniken und recycelte Rohstoffe gewinnen an Bedeutung, da sich die Branche an den globalen Dekarbonisierungszielen orientiert.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte Verfügbarkeit von Rohstoffen

- Die hohen Produktionskosten von Keramikadditiven, bedingt durch komplexe Syntheseverfahren und teure Rohstoffe wie Aluminiumoxid, Zirkonoxid und Siliciumdioxid, stellen weiterhin ein wesentliches Markthemmnis dar. Diese Kosten führen häufig zu höheren Endproduktpreisen und schränken die Akzeptanz bei kleinen und mittelständischen Herstellern ein. Darüber hinaus trägt der hohe Energieaufwand der Keramikverarbeitung zu erhöhten Betriebskosten bei. Um dem entgegenzuwirken, erforschen Hersteller Niedertemperatur-Sintertechnologien und alternative Rohstoffquellen, um die Wirtschaftlichkeit zu verbessern.

- Die begrenzte Verfügbarkeit hochreiner Rohstoffe und Lieferkettenunterbrechungen haben zu Preisschwankungen bei den Rohstoffen geführt und eine kontinuierliche Produktion behindert. Die Abhängigkeit von bestimmten Rohstoffquellen und die Umweltauswirkungen der Abbauaktivitäten stellen die Nachhaltigkeitsbemühungen der Branche weiterhin vor Herausforderungen. Darüber hinaus haben geopolitische Spannungen und Handelsbeschränkungen die Rohstoffknappheit verschärft und Unternehmen dazu veranlasst, ihre Beschaffung zu diversifizieren und Kreislaufwirtschaftsmodelle für die Rohstoffrückgewinnung einzuführen.

- In vielen Entwicklungsländern behindert der Mangel an fortschrittlicher Fertigungsinfrastruktur und Fachkräften die großtechnische Produktion und Integration keramischer Additive in hochwertige Anwendungen. Dies bremst die Marktdurchdringung und Innovation, insbesondere in preissensiblen Regionen. Staatliche Förderprogramme und Qualifizierungsmaßnahmen sind unerlässlich, um die industriellen Kapazitäten zu stärken und die breite Anwendung keramischer Technologien in Schwellenländern zu fördern.

- Beispielsweise berichteten europäische Hersteller im Jahr 2023 von Produktionsrückgängen aufgrund von Lieferengpässen bei Zirkoniumverbindungen und steigenden Energiekosten, was zu längeren Lieferzeiten und höheren Produktpreisen führte. Diese Störungen haben Unternehmen dazu veranlasst, in regionale Liefernetzwerke und die Produktion von Keramik auf Basis erneuerbarer Energien zu investieren, um den Betrieb zu stabilisieren.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Marktteilnehmer auf die Entwicklung kosteneffizienter Additivformulierungen, nachhaltige Beschaffungsstrategien und Recyclinginitiativen mit dem Ziel, die Ressourceneffizienz und die Stabilität der Lieferkette zu verbessern. Gemeinsame Forschungsprogramme und Branchenallianzen spielen eine entscheidende Rolle dabei, dem Kostendruck zu begegnen und gleichzeitig eine kontinuierliche Versorgung und Innovation im Bereich der keramischen Additive sicherzustellen.

Marktübersicht für Keramikadditive

Der Markt ist segmentiert nach Additivtyp, Anwendung und Endverwendung.

- Nach Additivtyp

Basierend auf der Art der Additive ist der Markt für Keramikadditive in Dispergiermittel, Bindemittel, Gleitmittel, Haftverbesserer, Mahlhilfsmittel, Wasserreduktionsmittel und Sonstige unterteilt. Das Segment der Dispergiermittel erzielte 2024 den größten Marktanteil, was auf ihre zentrale Rolle bei der Verbesserung der Partikeldispersion, der Viskositätsreduzierung und der Homogenitätssteigerung während der Keramikverarbeitung zurückzuführen ist. Dispergiermittel tragen dazu bei, die Agglomeration zu minimieren und die mechanische Festigkeit und Dichte der Endprodukte zu verbessern, wodurch sie für Hochleistungskeramikformulierungen unverzichtbar sind.

Das Segment der Wärmeverstärker dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch seine Fähigkeit, die physikalischen und thermischen Eigenschaften von Hochleistungskeramiken für Elektronik- und Automobilkomponenten zu verbessern. Wärmeverstärker tragen zur Optimierung des Sinterverhaltens, zur Erhöhung der Wärmeleitfähigkeit und zur Verbesserung der Korrosionsbeständigkeit bei und sind daher für Industriekeramiken der nächsten Generation äußerst wertvoll.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für keramische Additive in Architektur, Automobilindustrie und Industrie unterteilt. Das Industriesegment hielt 2024 den größten Marktanteil, was auf den umfassenden Einsatz keramischer Additive bei der Herstellung fortschrittlicher Materialien für Elektronik, Energie und Luft- und Raumfahrt zurückzuführen ist. Additive spielen eine entscheidende Rolle für Präzision, gleichbleibende Leistung und Langlebigkeit von Industriekeramiken, die unter extremen Bedingungen eingesetzt werden.

Im Automobilsektor wird von 2025 bis 2032 voraussichtlich das schnellste Wachstum verzeichnet, begünstigt durch den zunehmenden Einsatz von Keramikkomponenten in Motoren, Abgasanlagen und Batterien für Elektrofahrzeuge. Keramische Zusätze verbessern die Leistung und Lebensdauer dieser Komponenten durch höhere Verschleißfestigkeit, Hitzebeständigkeit und strukturelle Integrität und entsprechen damit dem Branchentrend hin zu hocheffizienten und emissionsarmen Fahrzeugen.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für Keramikadditive in Fliesen, Sanitärkeramik, Geschirr und technische Keramik unterteilt. Das Fliesensegment hatte 2024 den größten Marktanteil, was auf die hohe Nachfrage nach Keramikfliesen im Wohnungs- und Gewerbebau zurückzuführen ist. Additive werden häufig eingesetzt, um die Glasurqualität zu verbessern, Rissbildung zu reduzieren und die Oberflächenbeschaffenheit zu optimieren, was zu einem höheren ästhetischen und funktionalen Wert führt.

Das Segment der technischen Keramik wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch deren zunehmende Anwendung in der Halbleiterindustrie, der Medizintechnik und der Luft- und Raumfahrt. Keramische Additive verbessern die mechanische Festigkeit, Reinheit und Temperaturstabilität technischer Keramik und unterstützen so deren wachsenden Einsatz in hochpräzisen und leistungsstarken Umgebungen.

Regionale Analyse des Marktes für Keramikadditive

- Nordamerika dominierte 2024 den Markt für keramische Additive mit dem größten Umsatzanteil von 39,82 %, was auf die starke Präsenz fortschrittlicher Fertigungsindustrien wie Luft- und Raumfahrt, Automobilindustrie und Elektronik zurückzuführen ist.

- Der Fokus der Region auf Innovation, Energieeffizienz und nachhaltige Produktionsmethoden beschleunigt die Einführung keramischer Additive zur Verbesserung der Materialeigenschaften und der Prozesszuverlässigkeit.

- Darüber hinaus fördern kontinuierliche Investitionen in Forschung und Entwicklung sowie die Zusammenarbeit zwischen Forschungseinrichtungen und Herstellern den technologischen Fortschritt in allen Endverbraucherbranchen.

Einblick in den US-amerikanischen Markt für Keramikadditive

Der US-amerikanische Markt für Keramikadditive erzielte 2024 den größten Umsatzanteil in Nordamerika, was auf die führende Rolle der USA bei Hochleistungsmaterialien und Präzisionsfertigung zurückzuführen ist. Die steigende Nachfrage aus der Luft- und Raumfahrt- sowie der Verteidigungsindustrie nach leichten, hitzebeständigen Keramiken ist ein Schlüsselfaktor für das Marktwachstum. Darüber hinaus treibt die zunehmende Integration von Keramikwerkstoffen in elektronische Geräte und Elektrofahrzeuge den Bedarf an Additiven an, die Festigkeit, thermische Stabilität und Verarbeitungseffizienz verbessern.

Einblick in den europäischen Markt für Keramikadditive

Der europäische Markt für Keramikadditive wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Umweltstandards und die steigende Nachfrage nach umweltfreundlichen Materialien. Die starke industrielle Basis der Region, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien, fördert die Entwicklung und den Einsatz von Hochleistungskeramik. Darüber hinaus stärkt das Bestreben nach energieeffizienten Produktionsprozessen und nachhaltigen Baustoffen das Marktpotenzial in ganz Europa.

Einblick in den deutschen Markt für Keramikadditive

Der deutsche Markt für Keramikadditive wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen, gestützt durch Deutschlands technologische Führungsrolle in den Bereichen Maschinenbau und fortschrittliche Fertigung. Der zunehmende Einsatz keramischer Werkstoffe in der Elektronik, bei Automobilkomponenten und in Systemen für erneuerbare Energien treibt die Verwendung leistungssteigernder Additive voran. Darüber hinaus stärkt Deutschlands Engagement für nachhaltige Produktion und Innovation in der Keramikverarbeitungstechnologie seine Marktposition zusätzlich.

Einblick in den Markt für Keramikadditive im asiatisch-pazifischen Raum

Der Markt für keramische Additive im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasche Industrialisierung, die zunehmende Bautätigkeit und die steigende Nachfrage nach Konsumgütern. Länder wie China, Japan und Indien entwickeln sich aufgrund kostengünstiger Fertigungsmethoden und der guten Verfügbarkeit von Rohstoffen zu wichtigen Produktionszentren. Darüber hinaus treiben staatliche Programme zur Förderung der Digitalisierung und des Infrastrukturausbaus die Marktnachfrage zusätzlich an.

Einblick in den chinesischen Markt für Keramikadditive

Der chinesische Markt für Keramikadditive erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die starke heimische Fertigungskapazität und den rasch wachsenden Bau- und Elektroniksektor zurückzuführen. Chinas großflächige Rohstoffproduktion, gepaart mit dem zunehmenden Fokus auf Hochleistungs- und energieeffiziente Materialien, treibt das Marktwachstum weiterhin an. Darüber hinaus sichert Chinas Position als führender Exporteur von Keramikprodukten eine anhaltende Nachfrage nach Additiven.

Einblick in den japanischen Markt für Keramikadditive

Der japanische Markt für keramische Additive wird voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Hochleistungskeramik in der Elektronik, der Halbleiterindustrie und der Präzisionsfertigung. Japanische Industrien konzentrieren sich auf Innovation, Produktminiaturisierung und hohe Langlebigkeit, was den Einsatz hochwertiger keramischer Additive erfordert. Darüber hinaus stärkt Japans Fokus auf umweltfreundliche Materialien und modernste Produktionstechnologien seine globale Wettbewerbsfähigkeit.

Marktanteil von Keramikadditiven

Die Branche der keramischen Additive wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• 3DCeram (Frankreich)

• AGC Inc. (Japan)

• BioCote Limited (Großbritannien)

• BASF SE (Deutschland)

• CARBO Ceramics Inc. (USA)

• ENVISIONTEC INC (USA)

• EOS (Deutschland)

• ExOne (USA)

• Lamberti SpA (Italien)

• MakerBot Industries, LLC (USA)

• Materialise (Belgien)

• Novabeans Prototyping Labs LLP (Indien)

• Optomec, Inc. (USA)

• SANYO CHEMICAL INDUSTRIES, LTD. (Japan)

• Johnson Matthey (Großbritannien)

• Wöllner GmbH (Deutschland)

• Bentonite Performance Minerals, LLC (USA)

• Ferro Corporation (USA)

• Stratasys Ltd (USA)

• XJet (Israel)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.