Global Cerebral Vasospasm Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.43 Billion

USD

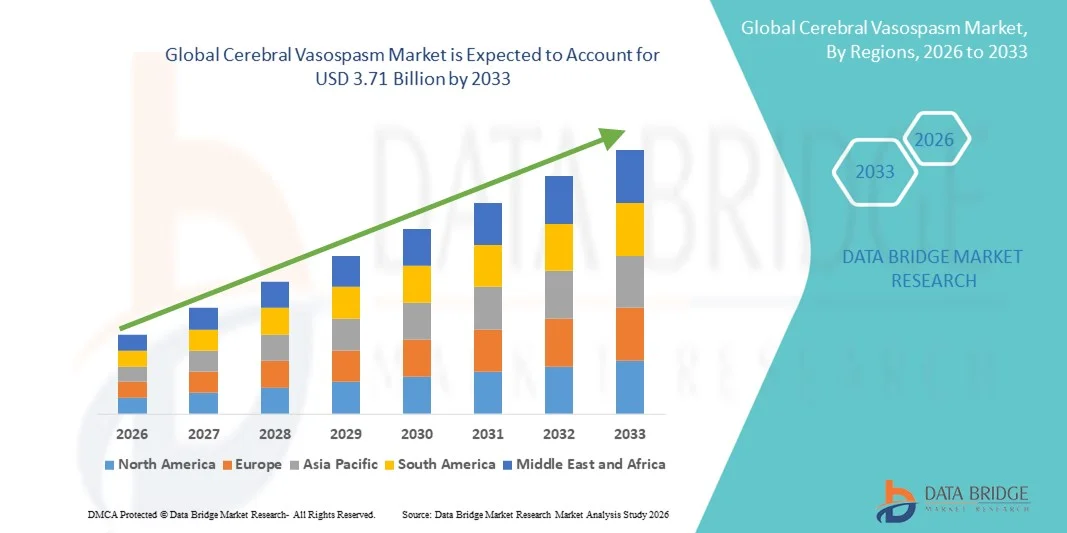

3.71 Billion

2025

2033

USD

2.43 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 2.43 Billion | |

| USD 3.71 Billion | |

| % | |

|

Globale Marktsegmentierung für zerebrale Vasospasmen nach Diagnose (Computertomographie, Computertomographie-Angiographie (CTA), digitale Subtraktionsangiographie (DSA), Magnetresonanzangiographie (MRA) und transkranielle Doppler-Sonographie (TCD)), Behandlung (Nimodipin, Triple-H-Therapie, Ballonangioplastie, Vasopressoren, Inotropika, Thrombolytika und Antiphlogistika) und Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren, Traumazentren, Notaufnahmen und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Cerebral Vasospasm Marktgröße und Wachstumsrate

- Die globale zerebrale vasospasm Marktgröße wurde bei2,43 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen3,71 Milliarden USD bis 2033, beiCAGR von 5,44%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch das steigende Auftreten von subarachnoiden Blutungen und traumatischen Hirnverletzungen, zusammen mit kontinuierlichen technologischen Fortschritten in der neurovaskulären Diagnostik und Behandlungsansätzen, was zu einer verbesserten Erkennung, Überwachung und Management von zerebralen Vasospasmus über akute Pflegeeinstellungen führt

- Darüber hinaus beschleunigt die zunehmende Nachfrage nach effektiven, zeitnahen und minimalinvasiven neurovaskulären Interventionen, verbunden mit der zunehmenden Übernahme fortschrittlicher pharmakologischer Therapien und endovaskulärer Behandlungslösungen in Krankenhäusern und spezialisierten neurologischen Zentren, die Aufnahme von zerebralen vasospasm-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird.

Marktgröße und Prognose

Globaler Marktwert (2025):USD 2.43 Milliarden

Voraussichtlicher Marktwert (2033):USD 3.71 Milliarden

Wettervorhersage CAGR (2026–2033):5.44%

Cerebral Vasospasm Marktanalyse

- Cerebral vasospasm, eine schwere neurologische Komplikation, die häufig nach subarachnoide Hämorrhage auftritt, stellt einen kritischen Schwerpunkt in der modernen neurologischen Versorgung aufgrund seiner hohen Morbidität und Mortalitätsrisiken dar, die kontinuierliche Einführung von fortschrittlichen diagnostischen Überwachungssystemen und gezielte therapeutische Eingriffe in Krankenhäuser und spezialisierte neurologische Zentren treiben

- Die eskalierende Nachfrage nach zerebralen Vasospasm-Management-Lösungen wird in erster Linie durch das steigende Auftreten von aneurysmalen subarachnoiden Blutungen, wachsendes Bewusstsein für frühe Interventionsvorteile und die Erhöhung der Verfügbarkeit von minimalinvasiven endovaskulären und pharmakologischen Behandlungsoptionen gefördert.

- Nordamerika dominierte den zerebralen Vasospasm-Markt mit dem größten Umsatzanteil von 41,6% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung von neurokritischen Pflegetechnologien, starke Präsenz führender Medizinprodukte und Pharmaunternehmen und hohe Prozedurvolumina in den USA, vor allem über tertiäre Pflegekliniken und umfassende Hubzentren

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im zerebralen Vasospasm-Markt während der Prognosezeit, registriert eine robuste CAGR von 9,3%, angetrieben durch die Erweiterung der Neurologie-Pflegeinfrastruktur, steigende Gesundheitsausgaben, zunehmende HäufigkeitHubraumund traumatische Hirnverletzungen und Verbesserung des Zugangs zu fortgeschrittenen neurovaskulären Behandlungen in Ländern wie China, Japan und Indien

- Das Segment Nimodipine entfiel auf den größten Marktanteil von rund 42,3 % im Jahr 2025, vor allem aufgrund seiner starken klinischen Beweise und der leitliniengestützten Verwendung bei der Verhinderung verzögerter zerebraler Ischämie nach subarachnoide Hämorrhage

Report Scope und Cerebral Vasospasm Marktsegmentierung

|

Attribute |

Cerebral Vasospasm Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Medtronic(Irland) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Cerebral Vasospasm Markttrends

Fortschritte bei der Frühdiagnose und multimodalen Behandlung

- Ein bedeutender und beschleunigter Trend im globalen Cerebral vasospasm Markt ist der wachsende Schwerpunkt auf der Frühdiagnose und proaktiven Verwaltung von Vasospasm, insbesondere nach subarachnoide Hämorrhage (SAH)

- Healthcare-Anbieter weltweit übernehmen zunehmend fortschrittliche diagnostische Bildgebung und kontinuierliche neurologische Überwachung, um Vasospasmus in früheren Phasen zu erkennen und Patientenergebnisse zu verbessern

- So hat beispielsweise der expandierende Einsatz von transcranialer Doppler-Ultrasonographie und fortgeschrittener CT-Angiographie in neurokritischen Pflegeeinheiten eine verbesserte Echtzeit-Bewertung des zerebralen Blutflusses, wodurch zeitnah therapeutische Eingriffe möglich sind.

- Der Markt zeigt auch eine Verschiebung zu multimodalen Behandlungsstrategien, die Kombination von pharmakologischen Therapien, endovaskuläre Interventionen und unterstützende neurokritische Versorgung, um ischämische Komplikationen im Zusammenhang mit cerebralen Vasospasm zu reduzieren

- Fortlaufende klinische Forschung und technologische Verbesserungen in neurointerventionellen Geräten, wie Ballon-Angioplastie-Systeme und intraarterielle Medikamentenlieferwerkzeuge, unterstützen die Einführung umfassender Behandlungsprotokolle

- Dieser Trend spiegelt den breiteren globalen Fokus auf Präzisionsmedizin und verbesserte neurologische Ergebnisse wider, Positionierung zerebrale Vasospasm-Management als kritischer Bestandteil von fortgeschrittenem Schlaganfall und neurovaskulärer Pflege

Cerebral Vasospasm Marktdynamik

Fahrer

Rising Incidence of Subarachnoid Hemorrhage and Neurovascular Disorders

- Die zunehmende globale Inzidenz von subarachnoiden Blutungen, traumatischen Hirnverletzungen und anderen neurovaskulären Bedingungen ist ein Schlüsseltreiber, der das Wachstum des Cerebral Vasospasm-Marktes vorantreibt

- Cerebral vasospasm bleibt eine der schwersten Komplikationen nach SAH, was die Morbidität und Mortalitätsraten erheblich beeinflusst

- So haben z.B. die steigenden Zulassungsquoten zu neurokritischen Pflegeeinheiten weltweit zu einer höheren Nachfrage nach Vasospasm-Präventions- und Behandlungslösungen, einschließlich Calciumkanalblockern und endovaskulären Therapien, geführt.

- Fortschritte bei medizinischen Notdiensten und verbesserten Überlebensraten nach aneurysmalem Bruch führen zu einem größeren Patientenpool, der eine posthemorrhagische Überwachung und vasospasm Management erfordert

- Darüber hinaus treiben zunehmende Investitionen in die neurologische Forschung, der Ausbau des Zugangs zu spezialisierten Schlaganfallzentren und das zunehmende Bewusstsein der Kliniker bei der Frühintervention die Markterweiterung in den entwickelten und Schwellenländern voran.

- Die Integration des zerebralen Vasospasm-Managements in standardisierten Schlaganfall und SAH-Behandlungsrichtlinien verstärkt weiterhin die anhaltende Nachfrage nach therapeutischen und diagnostischen Lösungen

Zurückhaltung/Challenge

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter neurokritischer Pflege

- Die hohen Kosten, die mit der zerebralen Vasospasm-Diagnostik und -behandlung verbunden sind, stellen eine bedeutende Herausforderung für das Marktwachstum dar, insbesondere in Niedrig- und Mitteleinkommensregionen

- Fortgeschrittene bildgebende Systeme, endovaskuläre Prozeduren und längere Intensivpflegeaufenthalte tragen zu erheblichen Gesundheitsausgaben bei

- So bleibt der Zugang zu spezialisierten neurointerventionellen Einrichtungen und ausgebildeten Neurospezialisten in mehreren Entwicklungsländern begrenzt, wodurch die rechtzeitige Diagnose und effektives Management des zerebralen Vasospasmus eingeschränkt wird.

- Variabilität in Behandlungsprotokollen, mangelnder allgemein wirksamer pharmakologischer Therapien und inkonsistenter Rückzahlungspolitiken erschweren die Adoption über verschiedene Gesundheitssysteme

- Darüber hinaus kann eine verzögerte Diagnose aufgrund begrenzter Überwachungsinfrastruktur die Behandlungseffizienz verringern, die zu ärmeren Patientenergebnissen führt und das Vertrauen in verfügbare Therapien reduziert.

- Die Überwindung dieser Barrieren durch erweiterte Gesundheitsinfrastruktur, klinische Ausbildung, kosteneffektive Behandlungsoptionen und unterstützende Rückerstattungsrahmen werden für die Entriegelung des vollen Wachstumspotenzials des globalen Cerebral Vasospasm-Marktes von wesentlicher Bedeutung sein.

Cerebral Vasospasm Marktumfang

Der Markt wird auf Basis von Diagnose, Behandlung und Endbenutzer segmentiert.

- Von der Diagnose

Auf Basis der Diagnose wird der Cerebral Vasospasm-Markt in CT Scan, Computed Tomography Angiography (CTA), Digital Subtraction Angiography (DSA), Magnetic Resonance Angiography (MRA) und Transcranial Doppler (TCD) segmentiert. Das Segment Digital Subtraction Angiography (DSA) dominierte 2025 den größten Marktanteil von rund 38,6%, aufgrund seines Status als Goldstandard zur Erkennung von zerebralem Vasospasmus mit hoher räumlicher Auflösung. DSA ermöglicht eine präzise Visualisierung von zerebralen Arterien und ermöglicht eine gleichzeitige diagnostische Bewertung und interventionelle Behandlung, wie Ballonangioplastie. Der weit verbreitete Einsatz in tertiären Pflegekliniken und neurovaskulären Zentren trägt maßgeblich zur Dominanz bei. Besonders bevorzugt ist die Technik in schweren und feuerfesten Vasospasmen-Fällen nach subarachnoide Hämorrhage (SAH). Hohe Diagnosegenauigkeit und Echtzeit-Bildgebungsfähigkeiten unterstützen die Adoption weiter. Trotz der Invasivität überwiegt die klinische Zuverlässigkeit in kritischen Fällen Risiken. Auch die fortschrittliche Gesundheitsinfrastruktur in Nordamerika und Europa unterstützt eine hohe Auslastung. Die zunehmende Verfügbarkeit von Hybrid-Betriebsräumen stärkt den Marktanteil. Das Segment profitiert von etablierten klinischen Richtlinien, die DSA in komplexen Fällen empfehlen. Diese Faktoren stärken die führende Position der DSA im Jahr 2025.

Das Segment Transcranial Doppler (TCD) wird erwartet, dass das schnellste Wachstum beobachtet wird und ein CAGR von 8,9 % von 2026 bis 2033 registriert wird. Dieses Wachstum wird von der nicht-invasiven Natur von TCD und seiner Eignung zur kontinuierlichen bettseitigen Überwachung der zerebralen Blutflussgeschwindigkeit angetrieben. TCD wird zunehmend in Intensivstationen für die Früherkennung und Überwachung des Vasospasmusverlaufs eingesetzt. Die steigende Nachfrage nach kostengünstigen und wiederholbaren diagnostischen Werkzeugen unterstützt ihre Annahme. Technologische Verbesserungen haben Empfindlichkeit und Bedienerfreundlichkeit verbessert. Die zunehmende Nutzung in ressourcenbegrenzten Einstellungen beschleunigt das Wachstum weiter. Das zunehmende Bewusstsein bei Neurologen in Bezug auf die frühe Vasospasmus-Screening ist ein wichtiger Treiber. Eine günstige Rückerstattung für nicht-invasive Diagnosen trägt ebenfalls dazu bei. Expanding Schlaganfall und neurokritische Pflegeeinheiten weltweit Kraftstoffbedarf. Da Krankenhäuser die Patientensicherheit priorisieren, steigt die TCD-Adoption weiterhin rasch an.

- Durch Behandlung

Auf Basis der Behandlung wird der Cerebral Vasospasm-Markt in Nimodipin, Triple-H-Therapie, Ballon-Angioplastie, Vasopressors, Inotropes, Thrombolytika und entzündungshemmende Mittel segmentiert. Das Segment Nimodipine entfiel auf den größten Marktanteil von rund 42,3 % im Jahr 2025, vor allem aufgrund seiner starken klinischen Beweise und der leitliniengestützten Verwendung bei der Verhütung verzögerter cerebraler Ischämie nach subarachnoider Blutung. Nimodipin wird routinemäßig als Standardtherapie bei krankhaften SAH-Patienten verabreicht. Seine oralen und intravenösen Formulierungen verbessern die einfache Verabreichung. Die weit verbreitete medizinische Vertrautheit und langjährige regulatorische Zulassungen unterstützen Dominanz. Konsistente Nachfrage in Krankenhäusern und neurokritischen Pflegeeinheiten treibt Volumenverkäufe an. Die Fähigkeit der Droge, neurologische Ergebnisse zu verbessern, stärkt das Vertrauen der Klinik. Die Verfügbarkeit von Generika macht es kostengünstig und weltweit zugänglich. Eine starke Einbindung in Behandlungsprotokolle verstärkt die Nutzung weiter. Hohe Prävalenz von aneurysmal SAH hält Nachfrage. Diese Faktoren sichern die führende Marktposition von Nimodipine kollektiv.

Das Segment Balloon Angioplasty wird zur Registrierung der schnellsten CAGR von 9,7% von 2026 bis 2033, angetrieben durch steigende Adoption in schweren und feuerfesten zerebralen Vasospasm-Fällen. Fortschritte bei endovaskulären Technologien und Katheterdesigns haben verbesserte Verfahrenssicherheit und Ergebnisse. Die zunehmende Verfügbarkeit qualifizierter Neurointerventionalisten unterstützt das Wachstum. Ballon-Angioplastie bietet sofortige Gefäßdilatation, so dass es in lebensbedrohlichen Fällen wirksam. Die zunehmende Vorliebe für gezielte mechanische Eingriffe erhöht die Nachfrage. Die Expansion von umfassenden Hubzentren trägt weltweit zur Aufnahme bei. Verbesserte Abbildungsführung verbessert den Prozesserfolg. Steigende Gesundheitsinvestitionen in fortgeschrittene neurovaskuläre Versorgung beschleunigen das Wachstum weiter. Klinische Nachweise zur Unterstützung langfristiger Gefäßpatenz nach der Angtikoplastik verstärken die Annahme. Da minimal invasive Eingriffe Zugkraft gewinnen, wird dieses Segment voraussichtlich schnell wachsen.

- Mit dem Endbenutzer

Der Cerebral Vasospasm-Markt wird auf Basis des Endbenutzers in Krankenhäuser und Kliniken, Ambulatory Surgical Centers, Trauma Centers, Notfallabteilungen und andere segmentiert. Das Segment Hospitals and Clinics dominierte den Markt mit einem Umsatzanteil von etwa 56,8% im Jahr 2025, angetrieben durch die hohe Häufigkeit von zerebralen Vasospasm-Fällen, die stationäre Betreuung und kontinuierliche Überwachung erfordern. Die meisten Diagnostik- und Behandlungsverfahren, einschließlich DSA, Nimodipin-Administration und Angioplastie, werden in Krankenhauseinstellungen durchgeführt. Verfügbarkeit moderner neuroimaging-Infrastruktur unterstützt Dominanz. Mehrdisziplinäre neurokritische Pflegeteams stärken die Krankenhausreliance weiter. Längere Patientenaufenthalte post-SAH tragen zu einer höheren Umsatzgeneration bei. Auch bei stationären neurovaskulären Behandlungen spielen eine günstige Rückzahlungspolitik eine Rolle. Die Präsenz von spezialisierten Schlaganfall- und Neurochirurgieeinheiten treibt Volumen an. Krankenhäuser wirken als primäre Referralzentren, verstärken Dominanz. Hoher Patientenzufluss hält Marktführerschaft. Insgesamt sichern umfassende Pflegefunktionen die Führung dieses Segments.

Das Segment Trauma Centers wird voraussichtlich bei der schnellsten CAGR von 8,4% von 2026 bis 2033 wachsen, angetrieben durch zunehmende Fälle von traumatischen Hirnverletzungen im Zusammenhang mit sekundären zerebralen Vasospasmus. Steigende Investitionen in die Infrastruktur zur Unterstützung von Traumata. Schnelle Diagnose und frühe Interventionsfähigkeiten verbessern die Adoption. Die zunehmende Einrichtung von Traumazentren der Stufe I und der Ebene II erfordert weltweit Kraftstoffe. Fortgeschrittene Überwachungsprotokolle in Trauma-ICUs tragen zum Wachstum bei. Verbesserte Überlebensraten erhöhen den langfristigen Managementbedarf. Die Integration neurokritischer Pflegedienste beschleunigt die Aufnahme. Regierungsinitiativen zur Stärkung von Notfall-Traumasystemen unterstützen die Expansion weiter. Wachsendes Bewusstsein für post-traumatische Vasospasm-Laufwerke Screening. Diese Faktoren positionieren gemeinsam Traumazentren als am schnellsten wachsendes Endbenutzersegment.

Cerebral Vasospasm Markt Regionale Analyse

- Nordamerika dominierte den zerebralen Vasospasm-Markt mit dem größten Umsatzanteil von 41,6% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Einführung neurokritischer Pflegetechnologien und die starke Präsenz führender Medizinprodukte und Pharmaunternehmen

- Die Region profitiert von hohen Prozedurvolumen, insbesondere in tertiären Pflegekliniken und umfassenden Hubzentren

- Frühdiagnose, Verfügbarkeit fortschrittlicher Bildgebungstechnologien und etablierter Behandlungsprotokolle tragen zur Marktführerschaft in der gesamten Region bei

US Cerebral Vasospasm Markt Einblick

Der US-zerebrale Vasospasm-Markt entfiel 2025 auf den größten Anteil in Nordamerika, der durch hohe Inzidenzraten von subarachnoider Blutung, weit verbreiteten Zugang zu spezialisierter neurovaskulärer Versorgung und robusten Krankenhausnetzen getrieben wurde. Starke Rückerstattungsrahmen, laufende klinische Forschung und rasche Einführung fortgeschrittener pharmakologischer und endovaskulärer Therapien unterstützen ein anhaltendes Marktwachstum. Die Präsenz von großen Industrie-Spielern und akademischen medizinischen Zentren verstärkt weiter den US-zerebralen Vasospasm Markt.

Europa Cerebral Vasospasm Markt Einblick

Der europäische Cerebral-Vasospasm-Markt wird in der Vorausschätzungsperiode in einem stetigen CAGR expandiert, der durch das zunehmende Bewusstsein für neurovaskuläre Störungen, die Verbesserung der Schlaganfall-Management-Programme und den Ausbau des Zugangs zu spezialisierter neurologischer Versorgung getrieben wird. Favorable Gesundheitspolitik, steigende Investitionen in die Krankenhausinfrastruktur und die zunehmende Einführung fortschrittlicher Diagnostik- und Behandlungstechnologien unterstützen das Marktwachstum in der gesamten Region.

U.K. Cerebral Vasospasm Marktaufsicht

Der US-zerebrale Vasospasm-Markt wird voraussichtlich bei einem bemerkenswerten CAGR wachsen, unterstützt von einem gut ausgebauten öffentlichen Gesundheitssystem und zunehmendem Fokus auf Frühhub und Aneurysmmanagement. Steigende Investitionen in neurologische Pflegeeinheiten, zunehmende Einführung von evidenzbasierten Behandlungsprotokollen und verbesserter Patientenzugang zu spezialisierten neurologischen Dienstleistungen tragen zur Markterweiterung bei.

Deutschland Cerebral Vasospasm Markt Einblick

Der deutsche Cerebral-Vasospasm-Markt wird voraussichtlich während des Prognosezeitraums auf einem beträchtlichen CAGR expandieren, der durch fortgeschrittene Krankenhausinfrastruktur, starke Betonung auf die neurologische Forschung und hohe Einführung innovativer neurovaskulärer Behandlungslösungen angetrieben wird. Der Fokus Deutschlands auf die Qualität der Gesundheitsversorgung und die wachsende Nachfrage nach minimalinvasiven Eingriffen unterstützt nachhaltig das Marktwachstum.

Asien-Pazifik Cerebral Vasospasm Markt Einblick

Der asiatisch-pazifische zerebrale Vasospasm-Markt wird voraussichtlich während der Prognosezeit die am schnellsten wachsende Region sein, die eine robuste CAGR von9.3%. Wachstum wird durch die Erweiterung der Neurologie-Pflege-Infrastruktur, steigende Gesundheitsausgaben, zunehmende Häufigkeit von Schlaganfall und traumatische Hirnverletzungen und Verbesserung des Zugangs zu fortgeschrittenen neurovaskulären Behandlungen angetrieben. Die rasche Entwicklung von Gesundheitssystemen in Schwellenländern trägt maßgeblich zur regionalen Markterweiterung bei.

Japan Cerebral Vasospasm Markt Einblick

Der japanische Cerebral-Vasospasm-Markt gewinnt aufgrund der alternden Bevölkerung, der hohen Prävalenz von zerebrovaskulären Störungen und der fortgeschrittenen neurologischen Pflegefähigkeiten an Dynamik. Starke klinische Expertise, frühzeitige Einführung innovativer Behandlungstechnologien und kontinuierliche Investitionen in die Modernisierung des Gesundheitswesens unterstützen das Marktwachstum in Krankenhäusern und spezialisierten neurologischen Zentren.

China Cerebral Vasospasm Markt Einblick

China cerebral vasospasm Markt machte einen erheblichen Anteil am asiatisch-pazifischen zerebralen Vasospasm-Markt im Jahr 2025, angetrieben von einer großen Patientenpopulation, zunehmende Häufigkeit von Schlaganfällen und schnelle Erweiterung der Gesundheitsinfrastruktur. Regierungsinitiativen zur Verbesserung des Zugangs zu fortgeschrittener neurologischer Versorgung, steigender Gesundheitsausgaben und wachsender Verfügbarkeit moderner diagnosischer und therapeutischer Technologien sind Schlüsselfaktoren für das Marktwachstum in China.

Cerebral Vasospasm Marktanteil

Die Cerebral Vasospasm-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Medtronic(Irland)

•Strümpfe(US)

• Terumo Corporation (Japan)

•Penumbra, Inc.(US)

• Boston Scientific (USA)

•Johnson & Johnson(US)

• B. Braun SE (Deutschland)

•Kochen Medizin(US)

• Merck & Co., Inc. (USA)

• Bayer AG (Deutschland)

• Pfizer Inc. (USA)

• Novartis AG (Schweiz)

• Abbott Laboratories (USA)

• GE HealthCare (USA)

• Siemens Healthineers (Deutschland)

Neueste Entwicklungen im globalen Cerebral Vasospasm Markt

- Im April 2023 berichtete eine Studie, dass die endovaskuläre Lieferung von Nimodipin als sicher und effektiv bei der Behandlung von feuerfesten post-aneurysmalen cerebralen Vasospasmus gefunden wurde, was die Rolle der chemischen Angioplastie mit Kalziumkanalblockern als zentrale therapeutische Option verstärkt. In dieser Studie wurde hervorgehoben, wie intraarterielles Nimodipin dazu beiträgt, spastic cerebrales Gefäße nach subarachnoide Hämorrhage zu dilatieren und seine klinische Adoption in neurokritischen Pflegeeinstellungen weltweit zu unterstützen

- Im März 2024 führte MicroVention das SOFIA DISTAL-Kathetersystem ein, das auf die therapeutische intraarterielle Medikamentenlieferung in der cerebralen Vasospasm-Behandlung zugeschnitten ist und eine verbesserte Trackability und effektivere Infusion aufweist, um betroffene Gefäßsegmente zu erreichen. Dieses Gerät startete verbessert die Präzision der Lieferung vasodilatorischer Medikamente direkt an spastic cerebrales Arterien, die bei der Verwaltung verzögerter zerebraler Ischämie nach aneurysmal SAH kritisch ist

- Im Juni 2024 arbeitete Johnson & Johnsons Division Cerenovus mit führenden akademischen medizinischen Zentren zusammen, um das Global Vasospasm Register zu etablieren, eine umfassende internationale Datenbank-Tracking-Patientenergebnisse und Geräteeffizienz in verschiedenen Populationen und Regionen. Diese Initiative unterstützt evidenzbasierte klinische Praxis durch das Sammeln von realen Behandlungsergebnissen und hilft Ärzten, vasospasm Managementstrategien zu optimieren

- Im März 2025 erhielt die Bayer AG eine europäische Regulierungszulassung für ihr reformiertes, erweitertes Nimodipin mit verbesserten pharmakokinetischen Eigenschaften und reduzierter Dosierfrequenz bei gleichzeitiger Aufrechterhaltung der therapeutischen Wirksamkeit für Vasospasm-Prävention und -behandlung. Dieser regulatorische Meilenstein verbessert die Patientenkonformität und erweitert Optionen für standardisierte prophylaktische Therapie im zerebralen Vasospasm nach subarachnoide Blutung

- Im Mai 2025 zeigte eine in der Neurochirurgischen Untersuchung veröffentlichte Metaanalyse die Wirksamkeit und Sicherheit des intraventrikulären Nimodipins im Vergleich zu oralem Nimodipin bei Patienten mit aneurysmaler subarachnoider Hämorrhage und lieferte stärkere Beweise für alternative Lieferwege zur Minderung verzögerter cerebraler Ischämie. Diese Ergebnisse weisen auf eine erweiterte klinische Verwendung von Nimodipin in schweren und feuerfesten Fällen hin.

- Im Oktober 2025 wurde die Endovaskuläre Behandlung der verzögerten zerebralen Ischämie nach aneurysmaler subarachnoide Hämorrhage – eine internationale Untersuchung veröffentlicht, die Einblicke in globale Variationen in der endovaskulären Spasmolyse und Angioplastie-Strategien bietet, die die Rolle der mechanischen Intervention als Teil der fortgeschrittenen Vasospasmpflege betont. Diese Analyse hilft bei der Harmonisierung von klinischen Ansätzen und der Raffination von Behandlungsrichtlinien

- Im August 2025 zeigte eine neuartige multizentrische Ausgangserfahrung mit Tenzingplasty für zerebrale Vasospasm Machbarkeit, Wirksamkeit und Sicherheit als alternative mechanische Dilationstechnik für konventionelle Ballon-Angioplastie, Öffnungswege für sicherere und effektivere endovascular Management in feuerfesten Vasospasmus-Fällen. Frühe Ergebnisse zeigten eine verbesserte arterielle Dilation mit niedrigen Komplikationsraten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.