Global Cervical Cancer Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.25 Billion

USD

11.96 Billion

2024

2032

USD

8.25 Billion

USD

11.96 Billion

2024

2032

| 2025 –2032 | |

| USD 8.25 Billion | |

| USD 11.96 Billion | |

| % | |

|

Globale Marktsegmentierung für Medikamente gegen Gebärmutterhalskrebs nach Therapietyp (Chemotherapie, zielgerichtete Therapie, Immuntherapie und andere), Verabreichungsweg (oral, parenteral und andere), Endverbraucher (Krankenhäuser, onkologische Kliniken und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) – Branchentrends und Prognose bis 2032

Marktgröße für Medikamente gegen Gebärmutterhalskrebs

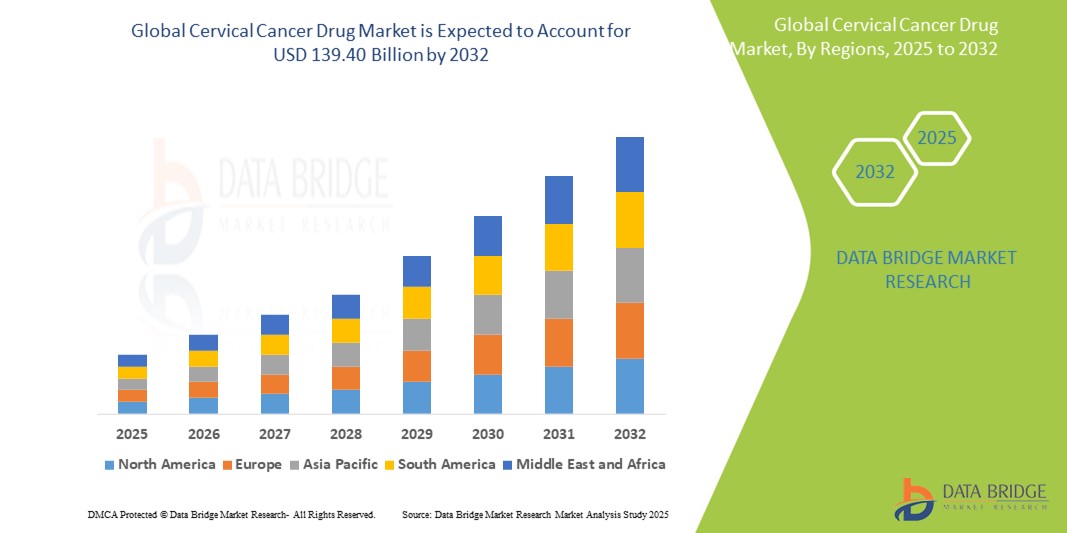

- Der globale Markt für Medikamente gegen Gebärmutterhalskrebs hatte im Jahr 2024 ein Volumen von 8,25 Milliarden US-Dollar und dürfte bis 2032 11,96 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,75 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf die zunehmende Verbreitung von HPV-bedingten Krebserkrankungen, die steigende Nachfrage nach fortschrittlichen Immuntherapien und das wachsende Bewusstsein für Krebsvorsorgeprogramme zurückzuführen.

Marktanalyse für Medikamente gegen Gebärmutterhalskrebs

- Gebärmutterhalskrebs wird hauptsächlich durch eine anhaltende Infektion mit hochriskanten humanen Papillomaviren (HPV) verursacht. Zu den medikamentösen Behandlungsmöglichkeiten gehören Chemotherapie, Immuntherapie und zielgerichtete Therapie, insbesondere bei Gebärmutterhalskrebs im Spätstadium oder bei wiederkehrendem Gebärmutterhalskrebs.

- Der Markt wird durch den verbesserten Zugang zur Krebsbehandlung, staatliche Impfinitiativen und steigende Investitionen in die onkologische Forschung und Entwicklung vorangetrieben.

- Nordamerika dominiert den Markt für Medikamente gegen Gebärmutterhalskrebs mit einem Marktanteil von etwa 38,7 %, unterstützt durch ein hohes Bewusstsein, robuste Screening-Programme und Zugang zu fortschrittlichen Behandlungen.

- Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen und hält derzeit einen geschätzten Marktanteil von 25,3 %, was auf große Patientenzahlen und eine wachsende Gesundheitsinfrastruktur zurückzuführen ist.

- Das Segment der Immuntherapie wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % wachsen, was auf die zunehmende Verbreitung von Immun-Checkpoint-Inhibitoren und neuartigen monoklonalen Antikörpern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Medikamente gegen Gebärmutterhalskrebs

|

Eigenschaften |

Wichtige Markteinblicke zu Medikamenten gegen Gebärmutterhalskrebs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen Gebärmutterhalskrebs

„Aufstieg der Immun-Checkpoint-Inhibitoren in der Behandlung von Gebärmutterhalskrebs“

- Immun-Checkpoint-Inhibitoren, insbesondere PD-1/PD-L1-Antikörper wie Pembrolizumab, haben bei Patienten mit rezidivierendem oder metastasiertem Gebärmutterhalskrebs im Vergleich zur herkömmlichen Chemotherapie bessere klinische Ergebnisse gezeigt.

- So erweiterte die US-amerikanische FDA im Jahr 2024 die Zulassung von Pembrolizumab (Keytruda) für die Anwendung bei PD-L1-positivem rezidivierendem Gebärmutterhalskrebs, basierend auf den positiven Ergebnissen der KEYNOTE-826-Studie, die eine Verbesserung des progressionsfreien und Gesamtüberlebens zeigte

- Es gibt eine zunehmende Zahl klinischer Studien, die die Wirksamkeit von Immun-Checkpoint-Inhibitoren in früheren Stadien von Gebärmutterhalskrebs und in Kombination mit anderen Therapien wie Chemotherapie und Bestrahlung untersuchen.

- Diese Therapien waren zunächst in Ländern mit hohem Einkommen verfügbar, werden aber aufgrund ihrer vielversprechenden Ergebnisse allmählich in Behandlungsrichtlinien und Gesundheitssysteme in Ländern mit mittlerem Einkommen aufgenommen.

- Immun-Checkpoint-Inhibitoren verändern die Behandlungslandschaft bei Gebärmutterhalskrebs, indem sie gezielte, wirksame Optionen für fortgeschrittene Fälle bieten, mit zunehmenden behördlichen Zulassungen und einer zunehmenden weltweiten Akzeptanz.

Marktdynamik von Medikamenten gegen Gebärmutterhalskrebs

Treiber

„Steigende Häufigkeit von HPV-bedingtem Gebärmutterhalskrebs“

- Laut WHO bleibt Gebärmutterhalskrebs eine große globale Gesundheitsbelastung, insbesondere in Ländern mit niedrigem und mittlerem Einkommen (LMICs), in denen die Gesundheitsinfrastruktur begrenzt und die HPV-Impfraten niedrig sind.

- So ist beispielsweise das Humane Papillomavirus (HPV) für über 95 % der Fälle von Gebärmutterhalskrebs verantwortlich und steht daher im Mittelpunkt präventiver und diagnostischer Strategien.

- Das zunehmende Bewusstsein und die Einführung von Früherkennungsprogrammen wie Pap-Abstrichen und HPV-DNA-Tests tragen zur Frühdiagnose bei, was die Überlebensraten verbessert.

- Internationale Gesundheitsbehörden und Regierungen investieren verstärkt in HPV-Impfprogramme. Dabei werden junge Mädchen vor Beginn ihrer sexuellen Aktivität gezielt behandelt, um die künftige Krankheitslast zu verringern.

- The growing incidence of HPV-related cervical cancer continues to be a major driver for the cervical cancer drug market, propelling demand for both preventive and therapeutic interventions

Opportunity

"Expansion of Access Programs and Inclusion in Universal Health Coverage"

- Many countries are integrating cervical cancer care—including vaccination, screening, and treatment—into their universal health coverage (UHC) schemes, thereby improving access and affordability

- Partnerships with organizations such as Gavi, the Vaccine Alliance, have enabled resource-limited nations to procure HPV vaccines and essential cancer drugs at subsidized costs

- Collaborative funding models, particularly in sub-Saharan Africa, have allowed for better distribution networks and sustainable supply chains for cancer therapeutics

- As more patients are able to afford treatment through access programs, pharmaceutical companies see improved market penetration and brand loyalty in previously untapped regions.

- For instance, In 2023, Gavi partnered with several African governments to co-finance HPV vaccine procurement and cancer drug access

- The expansion of access programs and universal health coverage is creating significant opportunities for broader cervical cancer treatment dissemination, particularly in underserved populations

Restraint/Challenge

"Limited Drug Penetration in Rural and Low-Income Regions"

- Many rural areas lack oncology centers, diagnostic labs, and trained healthcare professionals, making it difficult to administer advanced therapies effectively

- Transport and storage challenges, especially for temperature-sensitive drugs like biologics, limit consistent drug availability in remote locations

- Even with subsidies, the high cost of immunotherapies and cancer diagnostics may remain out of reach for many individuals in low-income brackets

- Lack of awareness, stigma associated with cancer, and low health literacy further inhibit early diagnosis and treatment-seeking behavior in rural populations

- For instance, in 2023, a study published in Lancet Global Health cited lack of oncology centers and supply chain gaps as major hurdles in sub-Saharan Africa

- Limited access to healthcare infrastructure and affordability issues in rural and low-income regions continue to hinder the full market potential of cervical cancer treatments, requiring targeted policy and logistical interventions

The market is segmented on the basis of therapy type, route of administration, distribution channel, and end user

|

Segmentation |

Sub-Segmentation |

|

By Therapy Type |

|

|

By Route of Administration |

|

|

By End User |

|

|

By Distribution Channel

|

|

In 2025, the Immunotherapy is projected to dominate the market with a largest share in therapy type segment

In 2025, the immunotherapy segment is projected to dominate the market with the highest growth rate, holding a projected share of 38.6%, driven by better outcomes in advanced-stage patients and growing physician acceptance of biologics.

The Hospital segment expected to account for the largest share during the forecast period in end user market

In 2025, the hospitals are expected to account for the largest market share of 54.2% during the forecast period due to higher patient intake, availability of infusion centers, and access to multidisciplinary cancer care.

Cervical Cancer Drug Market Regional Analysis

“North America Holds the Largest Share in the Cervical Cancer Drug Market”

- North America dominates the cervical cancer drug market with a market share of approximately 38.7%, supported by high awareness, robust screening programs, and access to advanced treatments.

- The U.S. leads the region with an estimated 30.7% share, driven by strong regulatory support, early diagnosis rates, and the presence of major pharmaceutical players.

- North America, particularly the U.S. and Canada, has well-established public health campaigns and regular cervical cancer screening programs (Pap tests, HPV testing), leading to early detection and timely treatment

- The region benefits from a robust healthcare system with widespread access to cutting-edge treatments, including immunotherapies, precision medicine, and advanced diagnostic tools

- The U.S. leads the market due to the presence of the FDA, which fast-tracks approvals for innovative cancer therapies like pembrolizumab, allowing quicker clinical adoption

- Major global players such as Merck, Roche, and Bristol Myers Squibb are headquartered or heavily invested in North America, facilitating research, clinical trials, and faster commercial rollout of new drugs

“Asia-Pacific is Projected to Register the Highest CAGR in the Cervical Cancer Drug Market”

- Asia-Pacific is projected to grow at the fastest pace and currently holds an estimated market share of 25.3%, driven by large patient pools and growing healthcare infrastructure.

- China leads in the region with an estimated 8.7% share, supported by aggressive national vaccination programs and growing investments in oncology

- Countries across the region are prioritizing cervical cancer prevention and treatment through national programs. Several governments have introduced or expanded HPV vaccination initiatives and cancer registries, laying the groundwork for early diagnosis and improved treatment tracking

- India and China are experiencing a surge in collaborations between governments, NGOs, and pharmaceutical companies to improve women’s health. These partnerships are accelerating vaccine access, cancer screening, and the availability of affordable treatment options

- Viele Länder im asiatisch-pazifischen Raum erweitern ihre onkologischen Kapazitäten durch neue Krebszentren, verbesserte medizinische Ausbildung und technologische Modernisierung. Dies hat zu einer verstärkten Nutzung zielgerichteter Therapien und Immuntherapien geführt, insbesondere in städtischen Zentren.

- Japan und Südkorea sind Vorreiter bei der Einführung innovativer Behandlungsmethoden wie Immun-Checkpoint-Inhibitoren. Mit fortschrittlichen Gesundheitssystemen und starken Forschungs- und Entwicklungsökosystemen setzen diese Länder regionale Maßstäbe in der Behandlung von Gebärmutterhalskrebs.

Marktanteil von Medikamenten gegen Gebärmutterhalskrebs

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (Großbritannien)

- AstraZeneca (Großbritannien)

- Eli Lilly and Company (USA)

- Amgen Inc. (USA)

- Novartis AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- AbbVie Inc. (USA)

- Sanofi SA (Frankreich)

- Takeda Pharmaceutical Co., Ltd. (Japan)

- Biocon Limited (Indien)

- Seagen Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Medikamente gegen Gebärmutterhalskrebs

- Im Januar 2025 gab Roche positive Ergebnisse einer Phase-III-Studie für einen neuen bispezifischen Antikörper bekannt, der auf das Mikroumfeld von Gebärmutterhalstumoren abzielt und eine Verbesserung des progressionsfreien Überlebens um 27 % gegenüber der Standardbehandlung zeigt.

- Im Oktober 2024 erhielt GSK die EMA-Zulassung für seine neuartige, HPV-gerichtete Immuntherapie zur Zweitlinienbehandlung von Gebärmutterhalskrebs und erweiterte damit seine Onkologie-Pipeline in Europa.

- Im August 2024 startete AstraZeneca ein globales klinisches Studienprogramm für seinen PARP-Inhibitor der nächsten Generation bei Gebärmutterhalskrebs, an dem über 20 Länder und 3.000 Patienten teilnahmen

- Im März 2024 erweiterte Pfizer seine Zusammenarbeit mit akademischen Einrichtungen in Indien im Bereich Gebärmutterhalskrebs, um biomarkerbasierte Behandlungsansätze und die Erhebung realer Daten zu entwickeln.

- Im November 2023 ging Merck & Co. eine Partnerschaft mit einem führenden Diagnostikunternehmen ein, um gemeinsam Begleitdiagnostika zur Stratifizierung von Gebärmutterhalskrebspatientinnen auf Basis der PD-L1-Expression zu entwickeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.