Global Cheek Depression Injectable Fillers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

461.97 Million

USD

949.58 Million

2025

2033

USD

461.97 Million

USD

949.58 Million

2025

2033

| 2026 –2033 | |

| USD 461.97 Million | |

| USD 949.58 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für injizierbare Wangenfüller nach Produkttyp (Hyaluronsäure, Calciumhydroxylapatit, Poly-L-Milchsäure, Polymethylmethacrylat (PMMA), Eigenfett und Sonstige), Anwendungsgebiet (Wangenregion, Nasolabialfalte, Tränenrinne, Kieferpartie und Sonstige), Endnutzer (Krankenhäuser, ästhetische Kliniken, dermatologische Kliniken und ambulante Operationszentren ) und Eingriffsart (nicht-chirurgisch, minimalinvasiv und chirurgisch) – Branchentrends und Prognose bis 2033

Marktgröße für injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen

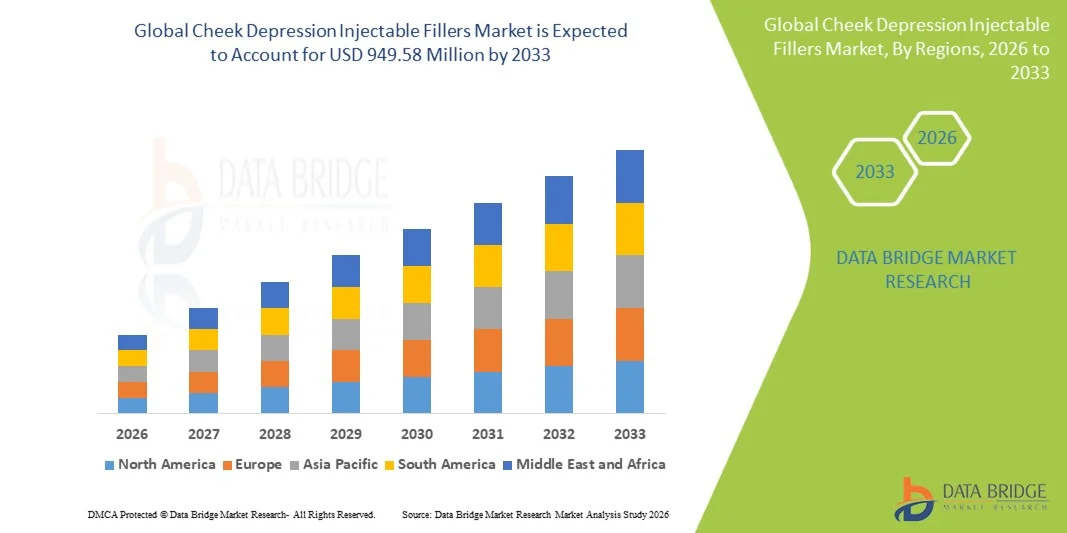

- Der globale Markt für injizierbare Wangenfüller hatte im Jahr 2025 einen Wert von 461,97 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 949,58 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,42 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher kosmetischer Verfahren und technologischer Innovationen bei injizierbaren Füllstoffformulierungen angetrieben, was zu einer besseren Verfügbarkeit und Wirksamkeit sowohl im klinischen als auch im ästhetischen Bereich führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach minimalinvasiven, sicheren und effektiven Lösungen zur Gesichtsverjüngung injizierbare Wangenfüller als bevorzugte Behandlungsmethode. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Wangenfüllern und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen

- Injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen ermöglichen eine minimalinvasive oder nicht-chirurgische Korrektur von Volumenverlust im Gesicht und gewinnen aufgrund ihrer Fähigkeit, Gesichtskonturen wiederherzustellen, die Symmetrie zu verbessern und natürlich wirkende Ergebnisse zu erzielen, zunehmend an Bedeutung in der ästhetischen und rekonstruktiven Chirurgie.

- Die steigende Nachfrage nach injizierbaren Wangenfüllern wird vor allem durch das wachsende Bewusstsein für kosmetische Eingriffe, den zunehmenden Fokus der Verbraucher auf Gesichtsästhetik und die steigende Beliebtheit nicht-chirurgischer Lösungen zur Gesichtsverschönerung angetrieben.

- Nordamerika dominierte 2025 den Markt für injizierbare Wangenfüller mit einem Umsatzanteil von 41 %. Dies ist auf hohe verfügbare Einkommen, etablierte Schönheitskliniken und die Präsenz wichtiger Branchenakteure zurückzuführen. In den USA wurde ein substanzielles Wachstum durch Innovationen bei den Füllstoffformulierungen, verbesserte Sicherheitsstandards und die zunehmende Nutzung nicht-chirurgischer kosmetischer Eingriffe erzielt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen sein. Gründe hierfür sind das steigende Bewusstsein für ästhetische Behandlungen, die wachsende Mittelschicht und die zunehmende Verfügbarkeit von injizierbaren Füllprodukten in Ländern wie China, Japan und Indien.

- Das Segment der nicht-chirurgischen Verfahren erzielte 2025 mit 49,3 % den größten Umsatzanteil. Treiber dieser Entwicklung war die steigende Beliebtheit von injizierbaren Fillern zur Behandlung von Wangeneinsenkungen, da diese nur minimale Ausfallzeiten und geringe Risiken mit sich bringen. Patienten bevorzugen schnelle ästhetische Verbesserungen ohne Krankenhausaufenthalt.

Berichtsumfang und Marktsegmentierung für injizierbare Wangenfüller

|

Attribute |

Wichtige Markteinblicke in injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen

„ Verstärkter Fokus auf minimalinvasive ästhetische Behandlungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für injizierbare Wangenfüller ist die zunehmende Anwendung minimalinvasiver Verfahren zur Gesichtsmodellierung und Volumenwiederherstellung. Dieser Trend wird durch den Wunsch der Patienten nach Behandlungen mit minimaler Ausfallzeit und geringerem Risiko im Vergleich zu chirurgischen Eingriffen getrieben.

- Kliniken und dermatologische Zentren bieten beispielsweise vermehrt fortschrittliche Hyaluronsäure-Filler an, die für eine natürliche Volumenaufpolsterung im Mittelgesichtsbereich und lang anhaltende Ergebnisse sorgen und damit der steigenden Nachfrage nach nicht-chirurgischen ästhetischen Lösungen gerecht werden.

- Die Einführung präziser Injektionstechniken und kanülenbasierter Applikationssysteme verbessert die Verfahrenssicherheit, minimiert Blutergüsse und gewährleistet konsistente und vorhersehbare Ergebnisse für die Patienten.

- Patienten wünschen sich individuell anpassbare Behandlungspläne, die eine maßgeschneiderte Volumenwiederherstellung und Wangenkonturierung entsprechend der individuellen Gesichtsanatomie und den ästhetischen Zielen ermöglichen.

- Die Anwendung von Kombinationsbehandlungen, einschließlich dermaler Füllstoffe mit Hautboostern oder biostimulierenden Wirkstoffen, wird immer häufiger, um eine ganzheitliche Gesichtsverjüngung zu erzielen.

- Aufklärungskampagnen von ästhetischen Medizinern, Influencern und Social-Media-Plattformen steigern das Interesse von Patienten an der Korrektur von Wangenfalten und machen injizierbare Filler zu einer bevorzugten Methode der Gesichtsverschönerung.

- Technologische Fortschritte bei Füllstoffformulierungen, wie beispielsweise länger anhaltende, vernetzte Hyaluronsäuren, bewegen sowohl Ärzte als auch Patienten dazu, in hochwertige, minimalinvasive Behandlungen zu investieren.

Marktdynamik von injizierbaren Füllstoffen zur Behandlung von Wangenvertiefungen

Treiber

„Steigende Nachfrage nach minimalinvasiven kosmetischen Eingriffen“

- Das wachsende Bewusstsein für Gesichtsästhetik und Anti-Aging-Lösungen ist ein wichtiger Treiber für den Markt für injizierbare Wangenfüller.

- So brachte beispielsweise Allergan Aesthetics im Juni 2024 eine neue Produktlinie von Wangenvolumenfüllern auf den Markt, die speziell zur Korrektur von Wangeneinsenkungen und zur Verbesserung der Mittelgesichtskontur entwickelt wurde und länger anhaltende sowie natürliche Ergebnisse bietet.

- Patienten bevorzugen injizierbare Filler gegenüber chirurgischen Eingriffen aufgrund geringerer Risiken, schnellerer Genesung und sofortiger optischer Verbesserung, was die Akzeptanz in ästhetischen Kliniken und dermatologischen Zentren steigert.

- Steigende verfügbare Einkommen und eine bessere Verfügbarkeit kosmetischer Eingriffe in Schwellenländern tragen zusätzlich zum Marktwachstum bei.

- Fortbildungsprogramme für Dermatologen und ästhetische Mediziner zu fortgeschrittenen Filler-Techniken verbessern die Behandlungssicherheit und das Vertrauen der Patienten.

- Die zunehmende Anzahl von Schönheitskliniken und medizinischen Ketten, die minimalinvasive Gesichtsbehandlungen anbieten, erweitert weltweit die Reichweite von injizierbaren Wangenfüllern.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Sicherheit, Nebenwirkungen und Kosten “

- Mögliche Nebenwirkungen wie Blutergüsse, Schwellungen, Asymmetrie und seltene allergische Reaktionen können die Akzeptanz bei bestimmten Patientengruppen einschränken.

- Beispielsweise berichteten im Oktober 2023 mehrere europäische Kliniken über vorübergehende Zurückhaltung der Patienten aufgrund leichter Schwellungen und Rötungen nach der Injektion, was die Bedeutung qualifizierter Anwender für optimale Ergebnisse unterstreicht.

- Die vergleichsweise hohen Kosten von Premium-Fillern, insbesondere solcher mit fortschrittlichen Formulierungen, die lang anhaltende und natürliche Ergebnisse versprechen, können für preissensible Verbraucher ein Hindernis darstellen.

- Zulassungsverfahren und die Einhaltung regionaler medizinischer Standards können die Einführung neuer injizierbarer Füllstoffe verzögern und somit die Marktexpansion beeinträchtigen.

- Die Integration fortschrittlicher Füllprodukte in die klinische Praxis erfordert Schulungen für das Personal und Aufklärung der Patienten, was die Akzeptanzrate verlangsamen kann.

- Die Bewältigung dieser Herausforderungen erfordert sichere und wirksame Präparate, geschultes Fachpersonal und Aufklärungskampagnen, um Patienten über Nutzen, Nebenwirkungen und zu erwartende Ergebnisse zu informieren.

Marktüberblick über injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen

Der Markt ist segmentiert nach Art, Anwendungsgebiet, Endnutzer und Verfahrensart.

• Nach Typ

Basierend auf der Art des Produkts ist der Markt für injizierbare Wangenfüller in Hyaluronsäure, Calciumhydroxylapatit, Poly-L-Milchsäure, Polymethylmethacrylat (PMMA), Eigenfett und weitere unterteilt. Das Segment der Hyaluronsäure dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2025. Gründe hierfür waren die hohe Biokompatibilität, die minimalinvasive Anwendung und die Reversibilität. Hyaluronsäure wird häufig zur Volumenauffüllung des Mittelgesichts, zur Konturierung des Gesichts und zur Wangenpartievergrößerung eingesetzt und ist daher weltweit bei ästhetischen Medizinern sehr beliebt. Die wachsende Zahl von dermatologischen und ästhetischen Kliniken, die Behandlungen auf Hyaluronsäurebasis anbieten, sowie das gestiegene Bewusstsein und die Nachfrage der Patienten nach nicht-chirurgischen Eingriffen stärken die Marktposition von Hyaluronsäure zusätzlich. Darüber hinaus trägt die vielseitige Anwendbarkeit in verschiedenen Gesichtsbereichen, einschließlich Wangenpartie, Tränenrinne und Nasolabialfalten, zu ihrer Dominanz bei. Technologische Fortschritte bei Hyaluronsäure-Formulierungen, wie die Vernetzung für länger anhaltende Ergebnisse, fördern ebenfalls deren breite Anwendung. Marketingkampagnen, die Sicherheit und Wirksamkeit hervorheben, stärken das Vertrauen der Patienten und regen zu Folgebehandlungen an. Das Segment profitiert von starker Unterstützung führender Filler-Hersteller und zunehmenden Erstattungsmöglichkeiten in einigen Regionen.

Für das Segment der Poly-L-Milchsäure (PLA) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,3 % das schnellste Wachstum erwartet. Dieses Wachstum wird durch die einzigartige Fähigkeit der PLA angetrieben, die Kollagenproduktion schrittweise anzuregen und so eine natürlich wirkende, langfristige Volumenauffüllung des Gesichts zu erzielen. Die steigende Beliebtheit bei jüngeren Bevölkerungsgruppen, die eine dezente und präventive Verjüngung wünschen, trägt zur zunehmenden Akzeptanz bei. Der vermehrte Einsatz in ästhetischen Kliniken und dermatologischen Zentren sowie die Ausweitung der Schulungen für Ärzte in Injektionstechniken mit PLA unterstützen das Marktwachstum. Die lange Wirkungsdauer und die hohe Patientenzufriedenheit erhöhen die Rate an Folgebehandlungen. Marketingmaßnahmen, die die Langlebigkeit und die natürlichen Ergebnisse hervorheben, steigern die Nachfrage zusätzlich. Technologische Innovationen bei Injektionsgeräten und -formulierungen verbessern Sicherheit und Komfort. Die vielseitige Anwendbarkeit der PLA im Wangen-, Kiefer- und Nasolabialbereich erweitert die Einsatzmöglichkeiten. Die weltweit steigende Anzahl minimalinvasiver Eingriffe fördert die schnelle Akzeptanz. Die zunehmende Bekanntheit durch soziale Medien und Online-Kampagnen steigert die Patientennachfrage. Die Kompatibilität mit anderen Fillern ermöglicht kombinierte Behandlungsansätze. Zunehmende klinische Studien, die die Wirksamkeit bestätigen, stärken das Vertrauen von Ärzten und Patienten zusätzlich.

• Nach Anwendungsgebiet

Basierend auf dem Anwendungsgebiet ist der Markt in Wangenregion, Nasolabialfalte, Tränenrinne, Kinnlinie und Sonstiges unterteilt. Das Segment Wangenregion erzielte 2025 mit 36,7 % den größten Umsatzanteil, getrieben durch die hohe Patientennachfrage nach Volumenaufbau im Mittelgesicht und jugendlicher Gesichtskonturierung. Die alternde Bevölkerung, die eine Korrektur von Wangenerschlaffung und -einziehungen wünscht, trägt zur Marktführerschaft bei. Nicht-chirurgische Verfahren werden aufgrund des geringeren Risikos, der schnelleren Genesung und der Kosteneffizienz gegenüber chirurgischen Alternativen bevorzugt. Dermatologische und ästhetische Kliniken bewerben Behandlungen der Wangenregion intensiv und fördern so die Akzeptanz bei den Patienten. Die weitverbreitete Verwendung von Hyaluronsäure- und Calciumhydroxylapatit-Fillern in diesem Bereich stärkt die Marktposition. Der Einfluss sozialer Medien und kosmetische Trends, die hohe Wangenknochen propagieren, tragen zusätzlich zum Wachstum bei. Steigende verfügbare Einkommen und die Urbanisierung, insbesondere in Nordamerika und Europa, fördern die Marktnachfrage. Klinische Innovationen, die natürliche Ergebnisse mit minimaler Ausfallzeit ermöglichen, steigern die Patientenpräferenz. Die Verfügbarkeit fortschrittlicher Injektionstechniken verbessert die Sicherheit und die Vorhersagbarkeit der Ergebnisse. Marketingkampagnen und Empfehlungen von Prominenten steigern das Verbraucherbewusstsein. Der zunehmende Medizintourismus in Ländern mit kostengünstigen Behandlungen fördert die Inanspruchnahme dieser Leistungen. Das Segment profitiert von starken Empfehlungsnetzwerken unter Ärzten.

Das Segment der Tränenrinnenbehandlungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % am schnellsten wachsen. Die Nachfrage wird durch das steigende Bewusstsein für nicht-operative Behandlungen von Augenringen, Tränensäcken und Müdigkeitserscheinungen im Gesicht angetrieben. Jüngere Bevölkerungsgruppen und Millennials wünschen sich zunehmend ästhetische Verjüngung in weniger auffälligen Bereichen. Die zunehmende Verwendung von Hyaluronsäure-Fillern in Kombination mit verbesserten Techniken zur Minimierung von Blutergüssen fördert das Wachstum. Die weltweit steigende Verfügbarkeit von Behandlungen in dermatologischen und ästhetischen Kliniken beschleunigt die Akzeptanz. Trends in den sozialen Medien, die den Fokus auf einen frischen Blick legen, steigern das Interesse der Patienten. Wiederholte Behandlungen aufgrund vorhersehbarer und zufriedenstellender Ergebnisse sorgen für nachhaltige Umsätze. Kliniken konzentrieren ihr Marketing auf die Tränenrinnenkorrektur als stark nachgefragte Behandlung. Technologische Fortschritte bei Mikrokanülen und Fillerformulierungen verbessern Sicherheit und Präzision. Die Präferenz der Patienten für minimalinvasive, ambulante Eingriffe trägt zur schnellen Akzeptanz bei. Die Expansion in Schwellenländern mit steigendem verfügbaren Einkommen unterstützt die CAGR. Die zunehmende Weiterbildung von Ärzten und das gestiegene Bewusstsein für Tränenrinnenbehandlungen verbessern die Behandlungsergebnisse. Positive Patientenbewertungen und Weiterempfehlungen tragen zusätzlich zur steigenden Akzeptanz bei.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ästhetische Kliniken, dermatologische Kliniken und ambulante Operationszentren unterteilt. Ästhetische Kliniken dominierten den Markt mit einem Umsatzanteil von 44,2 % im Jahr 2025, was auf ihre Spezialisierung auf kosmetische Eingriffe und die Verfügbarkeit qualifizierter Fachkräfte zurückzuführen ist. Kliniken bieten personalisierte Beratungen und Behandlungspläne an, was das Vertrauen der Patienten stärkt und zu Folgebehandlungen führt. Hohe Patientenzahlen, Marketinginitiativen und Markenbekanntheit festigen ihre Marktführerschaft. Der Einsatz fortschrittlicher Injektionstechnologien in ästhetischen Kliniken steigert die Effizienz und die Ergebnisse der Behandlungen. Die Möglichkeit, kombinierte ästhetische Leistungen wie Botulinumtoxin, Filler und Hautpflegebehandlungen anzubieten, erhöht die Attraktivität. In urbanen Zentren mit höherem verfügbaren Einkommen werden ambulante Behandlungen bevorzugt. Die Präferenz der Patienten für Behandlungen außerhalb von Krankenhäusern aufgrund von Privatsphäre und Komfort trägt ebenfalls dazu bei. Ästhetische Kliniken nutzen häufig digitales Marketing und soziale Medien, um jüngere Kunden zu gewinnen. Schulungsprogramme für die Behandler und Kooperationen in der klinischen Forschung stärken die Glaubwürdigkeit der Behandlungen. Das Segment profitiert von einer schnellen Verbreitung in Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums. Die Zusammenarbeit mit Herstellern von Kosmetikprodukten unterstützt eine hohe Servicequalität.

Ambulante Operationszentren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die Kosteneffizienz, die kürzeren Wartezeiten und den Komfort für die Patienten begünstigt. Die Zentren sind auf minimalinvasive Behandlungen spezialisiert und bieten flexible Terminplanung, was insbesondere Berufstätige anspricht. Die zunehmende Anzahl ambulanter Zentren, die mit fortschrittlichen Filler-Technologien ausgestattet sind, fördert die schnelle Akzeptanz. Der Wunsch der Patienten nach Privatsphäre und individueller Betreuung steigert die Nachfrage. Die Expansion in kleinere Städte verbessert die Erreichbarkeit. Die Zusammenarbeit mit Dermatologen und ästhetischen Medizinern fördert die Akzeptanz. Die Zentren setzen auf präventive und frühzeitige ästhetische Eingriffe. Marketingkampagnen, die Komfort und Effizienz hervorheben, ziehen Patienten an. Technologische Fortschritte bei Geräten und der Filler-Applikation verbessern die Patientenzufriedenheit. Die Unterstützung durch die Aufsichtsbehörden und die Akkreditierung ambulanter Zentren schaffen Vertrauen bei den Patienten. Die steigende Anzahl der pro Zentrum durchgeführten Eingriffe steigert die Umsätze.

• Nach Verfahrensart

Basierend auf der Art des Eingriffs ist der Markt in nicht-chirurgische, minimalinvasive und chirurgische Verfahren unterteilt. Das nicht-chirurgische Segment erzielte 2025 mit 49,3 % den größten Umsatzanteil. Treiber dieser Entwicklung ist die steigende Beliebtheit von injizierbaren Fillern zur Behandlung von Wangeneinsenkungen, da diese nur kurze Ausfallzeiten und geringe Risiken bieten. Patienten bevorzugen schnelle ästhetische Verbesserungen ohne Krankenhausaufenthalt. Die Marktführerschaft wird durch die breite Verfügbarkeit von Hyaluronsäure-Fillern und qualifizierten Fachkräften gestützt. Marketingmaßnahmen zur Förderung nicht-chirurgischer Optionen steigern die Bekanntheit. Nicht-chirurgische Eingriffe werden in ästhetischen Kliniken und dermatologischen Zentren umfassend angeboten. Das Segment profitiert vom Einfluss sozialer Medien und Kosmetiktrends, die nicht-invasive Verbesserungen propagieren. Wiederholte Behandlungen zur Erhaltung der Ergebnisse sorgen für wiederkehrende Einnahmen. Geringere Behandlungskosten im Vergleich zu chirurgischen Alternativen erhöhen die Zugänglichkeit. Das Sicherheitsprofil und die minimalen Nebenwirkungen stärken die Akzeptanz zusätzlich. Die Präferenz der Patienten für ambulante Behandlungen treibt das Wachstum an. Kliniken legen Wert auf personalisierte, schnelle und zuverlässige Verfahren. Auch die wachsende Zahl urbaner Patienten, die ästhetische Verbesserungen wünschen, trägt dazu bei.

Minimalinvasive Eingriffe werden voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch Fortschritte bei den Applikationstechniken für Füllstoffe, Präzisionsinstrumenten und Hybridverfahren, die mehrere Produkte kombinieren, angetrieben. Das steigende Bewusstsein für Verfahren, die effektiv und gleichzeitig weniger invasiv als traditionelle Operationen sind, zieht Patienten an. Kliniken wenden Techniken an, die Sicherheit, Komfort und vorhersehbare Ergebnisse gewährleisten. Technologische Innovationen bei Kanülen und Mikroinjektionen verbessern die Genauigkeit der Eingriffe. Marketingkampagnen heben die verkürzte Ausfallzeit und die natürlich wirkenden Ergebnisse hervor. Die Präferenz der Patienten für eine schrittweise Korrektur und frühzeitige Intervention fördert die Akzeptanz. Schulungsprogramme für Behandler gewährleisten die korrekte Technik und stärken das Vertrauen. Die zunehmende Verfügbarkeit in städtischen und vorstädtischen Zentren erhöht die Reichweite. Wiederholte Behandlungen zur Erhaltung der ästhetischen Ergebnisse tragen zum Umsatz bei. Positive Patientenerfahrungen und Empfehlungen stärken die Marktakzeptanz. Die Zulassung neuerer minimalinvasiver Geräte durch die Aufsichtsbehörden unterstützt das Wachstum zusätzlich.

Regionale Analyse des Marktes für injizierbare Wangenfüller zur Behandlung von Wangenvertiefungen

- Nordamerika dominierte den Markt für injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen mit dem größten Umsatzanteil von 41 % im Jahr 2025.

- Gekennzeichnet durch hohe verfügbare Einkommen, etablierte Schönheitskliniken und die Präsenz wichtiger Branchenakteure

- Der Markt verzeichnet ein deutliches Wachstum, das durch Innovationen bei Füllstoffformulierungen, verbesserte Sicherheitsprofile und die zunehmende Anwendung nicht-chirurgischer kosmetischer Verfahren zur Wangenvolumenvergrößerung und Gesichtsmodellierung angetrieben wird.

Einblick in den US-Markt für injizierbare Wangenfüller zur Behandlung von Wangenvertiefungen

Der US-amerikanische Markt für injizierbare Wangenfüller erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die steigende Nachfrage der Verbraucher nach minimalinvasiven kosmetischen Behandlungen. Das wachsende Bewusstsein für ästhetische Eingriffe, die Verfügbarkeit fortschrittlicher injizierbarer Füllstoffe und die professionelle Weiterbildung von Ärzten fördern das Marktwachstum.

Einblick in den europäischen Markt für injizierbare Wangenfüller zur Behandlung von Wangenvertiefungen

Der europäische Markt für injizierbare Wangenfüller wird im Prognosezeitraum voraussichtlich ein gesundes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Gesichtsverjüngungsbehandlungen, die starke Präsenz ästhetischer Kliniken und die zunehmende Akzeptanz von injizierbaren Füllstoffen in der Region. Länder wie Deutschland, Frankreich und Italien verzeichnen aufgrund technologischer Fortschritte bei den Füllstoffformulierungen und eines wachsenden Verbraucherbewusstseins eine signifikante Verbreitung.

Einblick in den britischen Markt für injizierbare Wangenfüller zur Behandlung von Wangenvertiefungen

Der Markt für injizierbare Wangenfüller in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch das steigende Interesse der Verbraucher an nicht-chirurgischen Gesichtsverjüngungsbehandlungen. Verbesserte Sicherheitsstandards, die Verfügbarkeit hochwertiger Füllstoffe und die Expansion von Schönheitskliniken in urbanen Zentren tragen zum Marktwachstum bei.

Einblick in den deutschen Markt für injizierbare Wangenfüller zur Behandlung von Wangendefekten

Der deutsche Markt für injizierbare Wangenfüller dürfte aufgrund der gut ausgebauten Gesundheits- und Ästhetikinfrastruktur, des gestiegenen Verbraucherbewusstseins für Gesichtsästhetik und der zunehmenden Verfügbarkeit technologisch fortschrittlicher Füllprodukte ein beachtliches jährliches Wachstum verzeichnen. Zudem profitiert der Markt von Weiterbildungsprogrammen für ästhetische Fachkräfte.

Einblick in den asiatisch-pazifischen Markt für injizierbare Wangenfüller zur Behandlung von Wangenvertiefungen

Der Markt für injizierbare Wangenfüller im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für ästhetische Behandlungen, die wachsende Mittelschicht und die zunehmende Verfügbarkeit von injizierbaren Füllprodukten. Märkte in China, Japan und Indien erleben eine starke Nachfrage aufgrund der Expansion von Schönheitskliniken, der Urbanisierung und steigender verfügbarer Einkommen.

Einblick in den japanischen Markt für injizierbare Wangenfüller zur Behandlung von Wangenvertiefungen

Der japanische Markt für injizierbare Wangenfüller gewinnt aufgrund des steigenden Interesses der Verbraucher an Gesichtsverjüngung und minimalinvasiven Eingriffen zunehmend an Bedeutung. Hohe Sicherheitsstandards, fortschrittliche Füllstoffformulierungen und eine wachsende Anzahl kosmetischer Kliniken tragen zu einem stetigen Marktwachstum bei.

Einblick in den chinesischen Markt für injizierbare Wangenfüller zur Behandlung von Wangenvertiefungen

Der chinesische Markt für injizierbare Füllstoffe zur Behandlung von Wangenvertiefungen erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Das Wachstum wird durch die wachsende Mittelschicht, das steigende ästhetische Bewusstsein und die starke Akzeptanz fortschrittlicher injizierbarer Füllstoffe sowohl in städtischen Kliniken als auch in aufstrebenden Städten angetrieben, unterstützt durch zunehmende Investitionen in die kosmetische und dermatologische Infrastruktur.

Marktanteil von injizierbaren Füllstoffen zur Behandlung von Wangenvertiefungen

Die Branche der injizierbaren Füllstoffe zur Behandlung von Wangenvertiefungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Revance Therapeutics (USA)

- Hugel, Inc. (Südkorea)

- MediTox (Südkorea)

- Ipsen (Frankreich)

- Croma-Pharma (Österreich)

- Sinclair Pharma (UK)

- Daewoong Pharmaceutical (Südkorea)

- Luminera (Israel)

- Mentor (USA)

- Galderma (Schweiz)

- Teoxane (Schweiz)

- Kythera Biopharmaceuticals (USA)

- Evolus (USA)

- Dermal Korea (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für injizierbare Wangenfüller

- Im Juni 2021 erhielt Restylane Contour, entwickelt von Galderma, die Zulassung der US-amerikanischen Arzneimittelbehörde FDA zur Wangenaugmentation und Korrektur von Konturdefiziten im Mittelgesicht. Dies war die erste Indikation für die Wangen in den USA und basiert auf der firmeneigenen XpresHAn-Technologie.

- Im Januar 2023 gab Galderma auf der IMCAS-Konferenz die Langzeitdaten der Sculptra-Studie zur Wangenfaltenbehandlung bekannt, die eine hohe ästhetische Verbesserung, eine hohe Patientenzufriedenheit und eine effektive Korrektur der Wangenkontur über einen Zeitraum von 24 Monaten belegen.

- Im August 2023 wurde SEDY FILL von Maypharm als Hyaluronsäure-Dermalfiller speziell für die nicht-chirurgische Körperformkorrektur, einschließlich Gesichtsvolumenaufbau und Konturierung, auf den Markt gebracht – ein Beispiel für die umfassendere Innovation im Bereich der Wangen- und Mittelgesichtsfiller.

- Im Mai 2024 wurde Skinvive (eine intradermale Mikro-Injektion auf Hyaluronsäurebasis) in den USA eingeführt. Es dient der Verbesserung der Hautglätte im Wangenbereich bei allen Fitzpatrick-Hauttypen – eine ästhetische Innovation, die den Fokus auf die Hautstruktur und nicht auf das Volumen legt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.