Global Chemical Distribution Market

Marktgröße in Milliarden USD

CAGR :

%

USD

304.97 Billion

USD

471.59 Billion

2024

2032

USD

304.97 Billion

USD

471.59 Billion

2024

2032

| 2025 –2032 | |

| USD 304.97 Billion | |

| USD 471.59 Billion | |

| % | |

|

Globale Marktsegmentierung für den Chemikalienvertrieb nach Produkt (Spezialchemikalien und Massenchemikalien), Endverbrauch (industrielle Fertigung, Pharmazeutika, Textilien sowie Elektro- und Elektronikindustrie) – Branchentrends und Prognose bis 2032

Marktgröße für den Chemievertrieb

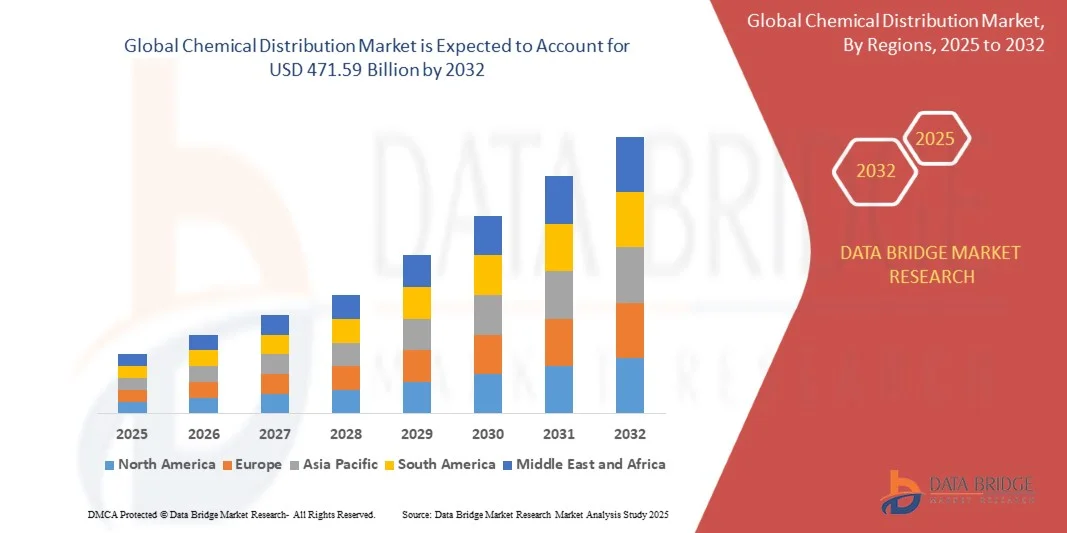

- Der globale Markt für den Vertrieb von Chemikalien wurde im Jahr 2024 auf 304,97 Milliarden US-Dollar geschätzt und soll bis 2032 471,59 Milliarden US-Dollar erreichen , bei einer CAGR von 5,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Spezial- und Standardchemikalien in verschiedenen Branchen wie der Pharmaindustrie, der Fertigung und dem Baugewerbe angetrieben, gepaart mit der Ausweitung globaler Lieferkettennetzwerke, die eine effiziente Distribution und Produktverfügbarkeit ermöglichen.

- Darüber hinaus treiben wachsende Investitionen in die Entwicklung der Infrastruktur, die Industrialisierung in Schwellenländern und der steigende Bedarf an nachhaltigen und leistungsstarken chemischen Lösungen die Expansion des Marktes voran und positionieren den Chemievertrieb als Schlüsselfaktor für das globale industrielle Wachstum.

Marktanalyse für den Chemievertrieb

- Der Markt für Chemikalienvertrieb spielt eine entscheidende Rolle bei der Verbindung von Chemieherstellern mit den Endverbraucherindustrien, indem er die sichere Handhabung, Lagerung und den Transport von Chemikalien gewährleistet und gleichzeitig Mehrwertdienste wie Formulierungsunterstützung und Einhaltung gesetzlicher Vorschriften bietet.

- Die zunehmende Abhängigkeit von Spezialchemikalien, die schnelle industrielle Expansion in Entwicklungsregionen und die Weiterentwicklung digitaler Vertriebsplattformen sorgen für ein stetiges Marktwachstum, da sich die Händler an die sich wandelnden Kundenbedürfnisse und nachhaltigkeitsorientierte Lieferkettenmodelle anpassen.

- Der asiatisch-pazifische Raum dominierte den Chemiedistributionsmarkt mit einem Anteil von 62,7 % im Jahr 2024 aufgrund der umfangreichen industriellen Basis der Region, des wachsenden Verbrauchs von Spezial- und Massenchemikalien und der Präsenz großer Fertigungswirtschaften.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Chemievertriebsmarkt sein, da die Nachfrage nach Spezial- und Hochleistungschemikalien in Branchen wie der Pharma-, Automobil- und Baubranche steigt.

- Das Segment der Rohstoffchemikalien dominierte den Markt mit einem Marktanteil von 64,2 % im Jahr 2024. Dies ist auf die zunehmende globale Industrialisierung und die steigende Nachfrage nach Basischemikalien in der Bau-, Textil- und Konsumgüterindustrie zurückzuführen. Rohstoffchemikalien bieten großvolumige, kostengünstige Lösungen und sind daher für Schwellenländer mit wachsender industrieller Infrastruktur unverzichtbar. So erweitern Unternehmen wie Brenntag beispielsweise ihr Portfolio an Rohstoffchemikalien, um der gestiegenen Nachfrage im asiatisch-pazifischen Raum gerecht zu werden. Das Wachstum des Segments wird zudem durch effiziente Lieferketten und regionale Vertriebsnetze unterstützt, die eine pünktliche Lieferung und Kostenoptimierung ermöglichen.

Berichtsumfang und Marktsegmentierung für den Chemievertrieb

|

Eigenschaften |

Wichtige Markteinblicke im Chemievertrieb |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Trends im Chemiedistributionsmarkt

„Zunehmende Digitalisierung in der Chemiedistribution“

- Der globale Chemiedistributionsmarkt modernisiert sich rasant durch die Integration digitaler Plattformen, Datenanalysen und cloudbasierter Supply-Chain-Management-Systeme. Distributoren nutzen digitale Tools, um Transparenz, Effizienz und Kundenbindung zu verbessern und gleichzeitig die zunehmend komplexen Logistik- und Produktportfolios in den Segmenten Spezial- und Massenchemie zu verwalten.

- So haben beispielsweise Brenntag SE und Univar Solutions Inc. digitale Marktplätze und Kundenportale eingeführt, die Online-Bestellungen, Echtzeit-Bestandsverfolgung und Sicherheitsdatenmanagement ermöglichen. Diese Initiativen spiegeln wider, wie sich Vertriebsunternehmen zu digitalen Dienstleistern entwickeln, die maßgeschneiderte Lösungen und technischen Support für Industriekunden anbieten.

- Durch den Einsatz fortschrittlicher Analyseverfahren und prädiktiver Modellierung können Händler ihre Bestandsplanung, Bedarfsprognosen und ihr Preismanagement optimieren. Die digitale Lieferkettenintegration verbessert die Rückverfolgbarkeit und Compliance von Produkten und reduziert gleichzeitig Betriebskosten und Lieferzeiten.

- E-Commerce-Plattformen und Enterprise-Resource-Planning-Systeme (ERP) verändern die Chemiedistribution, indem sie die direkte Kundenansprache unterstützen. Dieser Ansatz erhöht die Kundenreichweite, beschleunigt die Auftragsabwicklung und ermöglicht Mehrwertdienste wie Formulierungsunterstützung und Anwendungstests.

- Die Integration von Internet of Things (IoT) und Blockchain-Technologien sorgt für durchgängige Transparenz und gewährleistet Produktsicherheit, effiziente Anlagennutzung und datengesteuerte Logistikkoordination. Solche Tools helfen Händlern, die Containersicherheit zu überwachen, globale Transporte zu optimieren und Sicherheits- und Dokumentationsanforderungen zu erfüllen.

- Die Digitalisierung verändert die globale Wertschöpfungskette im Vertrieb. Zukunftsorientierte Unternehmen kombinieren technologiebasierte Plattformen mit Nachhaltigkeits- und Compliance-Initiativen. Diese Kombination ermöglicht der Chemieindustrie mehr operative Effizienz, Kundenorientierung und robuste Liefernetzwerke.

Marktdynamik im Chemievertrieb

Treiber

„Steigende Nachfrage nach Spezialchemikalien“

- Die steigende Nachfrage nach leistungsstarken Spezialchemikalien in Branchen wie der Automobil-, Pharma- und Elektronikindustrie treibt das Wachstum im Chemiedistributionsmarkt voran. Spezialchemikalien erfordern maßgeschneiderte Logistik, technisches Know-how und eine enge Zusammenarbeit zwischen Lieferanten und Kunden. Dies bietet Händlern mit Mehrwertdiensten erhebliche Chancen.

- So haben beispielsweise IMCD NV und Azelis Holding SA ihre Portfolios durch strategische Akquisitionen erweitert, um anwendungsspezifische Vertriebsnetze in den Bereichen Beschichtungen, Biowissenschaften und Lebensmittelzusatzstoffe zu stärken. Ihr Fokus auf Spezialchemikalien ermöglicht es ihnen, technische Supportkapazitäten zu nutzen und Kundenbeziehungen in Nischenbranchen zu stärken.

- Die zunehmende industrielle Diversifizierung und der zunehmende Einsatz moderner Materialien erhöhen den Bedarf an Spezialchemie-Zwischenprodukten. Distributoren spielen eine Schlüsselrolle bei der Überbrückung technischer Wissenslücken, indem sie Endverbrauchern maßgeschneiderte Lösungen, Laborunterstützung und Formulierungskompetenz bieten.

- Der Trend zum Outsourcing von Logistik und Supply Management bei kleinen und mittleren Herstellern verstärkt die Beteiligung von Distributoren. Durch die Zusammenarbeit mit spezialisierten Distributoren können Hersteller Compliance, Lagerung und Transport von Chemikalien effizienter verwalten und sich gleichzeitig auf die Kernaktivitäten der Produktion konzentrieren.

- Da die Endverbraucherbranchen weiterhin Wert auf Leistungseffizienz und Produktinnovation legen, dürfte die Nachfrage nach Spezialchemikalien und wertorientierten Vertriebsdienstleistungen ein wichtiger Wachstumstreiber bleiben. Das Fachwissen der Vertriebspartner wird entscheidend dazu beitragen, die Produktverfügbarkeit und technische Unterstützung auf den globalen Märkten zu erleichtern.

Einschränkung/Herausforderung

„Strenge Umwelt- und Sicherheitsvorschriften“

- Strenge Umwelt- und Sicherheitsvorschriften für die Handhabung, Lagerung und den Transport von Chemikalien stellen eine zentrale Herausforderung im Chemiehandel dar. Compliance-Anforderungen im Rahmen von Rahmenwerken wie REACH (EU), OSHA (USA) und GHS (Global Harmonisiertes System) erhöhen die Komplexität und erhöhen die Betriebskosten für Händler.

- Beispielsweise müssen Unternehmen wie Brenntag SE und Univar Solutions kontinuierlich in die Modernisierung ihrer Lagereinrichtungen, Abfallmanagementsysteme und Sicherheitsausrüstung investieren, um den sich entwickelnden regionalen und internationalen Sicherheitsnormen zu entsprechen. Dies wirkt sich erheblich auf die Gewinnmargen aus, insbesondere für mittelständische und lokale Händler.

- Häufige Aktualisierungen der Klassifizierungs- und Kennzeichnungsstandards für Chemikalien erschweren die globalen Vertriebsnetze, da unterschiedliche Rechtsordnungen oft unterschiedliche Fristen für die Einhaltung der Vorschriften vorschreiben. Die Einhaltung der Transportsicherheitsvorschriften für gefährliche oder giftige Chemikalien erhöht den logistischen und dokumentarischen Aufwand zusätzlich.

- Die Notwendigkeit einer strengen Emissionsüberwachung, der Vermeidung von Leckagen und der Sicherheitsschulung der Mitarbeiter treibt die Betriebskosten in die Höhe. Für die Händler entstehen zusätzliche Kosten für Audits, Zertifizierungen und Versicherungen durch Dritte, um Umwelt- und Arbeitsrisiken zu minimieren.

- Um diesen Herausforderungen zu begegnen, setzt die Branche zunehmend auf digitale Compliance-Systeme, nachhaltige Speichertechnologien und ein Portfolio an Chemikalien auf Basis erneuerbarer Rohstoffe. Eine stärkere Harmonisierung der Vorschriften und die Einführung sicherer, biobasierter Chemikalien werden entscheidend dazu beitragen, Compliance-Risiken zu minimieren und die langfristige Effizienz des globalen Chemievertriebs zu gewährleisten.

Marktumfang für die chemische Distribution

Der Markt ist nach Produkt und Endverwendung segmentiert.

• Nach Produkt

Der Markt für Chemiedistribution ist produktbezogen in Spezialchemikalien und Standardchemikalien unterteilt. Das Segment Standardchemikalien dominierte den Markt mit dem größten Umsatzanteil von 64,2 % im Jahr 2024, getrieben durch die zunehmende globale Industrialisierung und die steigende Nachfrage nach Basischemikalien in der Bau-, Textil- und Konsumgüterindustrie. Standardchemikalien bieten großvolumige, kostengünstige Lösungen und sind daher für Schwellenländer mit wachsender industrieller Infrastruktur unverzichtbar. So erweitern Unternehmen wie Brenntag beispielsweise ihr Portfolio an Standardchemikalien, um der gestiegenen Nachfrage nach Großmengen im asiatisch-pazifischen Raum gerecht zu werden. Das Wachstum des Segments wird zudem durch effiziente Lieferketten und regionale Vertriebsnetze unterstützt, die eine pünktliche Lieferung und Kostenoptimierung ermöglichen.

Das Segment Spezialchemikalien wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungschemikalien in Branchen wie der Pharma-, Agrochemie- und Elektronikindustrie. Spezialchemikalien erzielen aufgrund ihrer komplexen Formulierungen und maßgeschneiderten Anwendungen oft höhere Margen und ziehen daher Händler an, die sich auf Mehrwertangebote konzentrieren. Das Segment profitiert von starker Innovation, häufigen Produkteinführungen und sich entwickelnden gesetzlichen Compliance-Standards, die spezialisierte Lösungen erfordern. Darüber hinaus verstärkt die zunehmende Verwendung nachhaltiger und umweltfreundlicher Chemikalien in der Industrie die Präferenz für Spezialchemikalien weiter. Händler nutzen diese Produkte, um langfristige Partnerschaften mit Industriekunden aufzubauen, die maßgeschneiderte Lösungen für spezifische Prozesse und Anwendungen suchen.

• Nach Endverwendung

Der Markt für Chemikaliendistribution ist nach Endverbrauch in die Branchen Industrielle Fertigung, Pharmazeutika, Textilien sowie Elektrotechnik und Elektronik unterteilt. Das Segment Industrielle Fertigung dominierte den Markt im Jahr 2024, was auf den weit verbreiteten Einsatz von Chemikalien in der Metallbehandlung, Schmierstoffen, Beschichtungen und im Prozessmanagement zurückzuführen ist. Der zunehmende Fokus auf Produktionseffizienz und Prozessoptimierung in der Fertigungsindustrie führt zu einer starken Nachfrage nach Chemikaliendistributoren, die technisches Know-how und zeitnahe Lieferung bieten. Das Segment profitiert zudem von der Einführung von Automatisierung und nachhaltigen Produktionspraktiken, die fortschrittliche Formulierungen und eine präzise chemische Integration erfordern. Im Zuge der weltweiten Modernisierung der Industrie spielen Distributoren eine entscheidende Rolle bei der Sicherstellung der Verfügbarkeit leistungssteigernder Chemikalien entlang der Produktionsketten.

Das Pharmasegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und die steigende Produktion von APIs, Hilfsstoffen und Formulierungsbestandteilen. So stärken Univar Solutions und IMCD beispielsweise ihre Pharmavertriebsnetze, um der wachsenden Nachfrage in Nordamerika und im asiatisch-pazifischen Raum gerecht zu werden. Das Wachstum des Segments wird durch strenge Qualitätsstandards, steigende F&E-Investitionen und die Entwicklung neuartiger Arzneimittelformulierungen, die hochreine Spezialchemikalien erfordern, unterstützt. Darüber hinaus treiben die zunehmende Verbreitung chronischer Krankheiten und steigende Pharmaexporte das Wachstum dieses Segments voran und tragen maßgeblich zum Gesamtmarktwachstum bei.

Regionale Analyse des Chemiedistributionsmarktes

- Der asiatisch-pazifische Raum dominierte den Markt für die Chemiedistribution mit dem größten Umsatzanteil von 62,7 % im Jahr 2024, was auf die umfangreiche industrielle Basis der Region, den wachsenden Verbrauch von Spezial- und Massenchemikalien sowie die Präsenz großer Fertigungswirtschaften zurückzuführen ist.

- Die kostengünstigen Produktionskapazitäten der Region, steigende Investitionen in die Logistikinfrastruktur für Chemikalien und die Expansion der Industrie- und Bausektoren treiben das Marktwachstum voran

- Steigende ausländische Direktinvestitionen, die schnelle Urbanisierung und unterstützende Regierungsinitiativen in Schwellenländern stärken das Chemievertriebsnetz im asiatisch-pazifischen Raum weiter.

Einblicke in den chinesischen Chemiedistributionsmarkt

China hatte 2024 den größten Anteil am Chemiedistributionsmarkt im asiatisch-pazifischen Raum. Dies ist auf seine Dominanz in der globalen Chemieproduktion und die robuste Inlandsnachfrage in Endverbrauchsbranchen wie Bau, Automobil und Elektronik zurückzuführen. Die umfangreichen Produktionskapazitäten des Landes, kosteneffiziente Lieferketten und eine gut etablierte Exportinfrastruktur treiben den Ausbau der Distribution weiter voran. Laufende Investitionen in die Produktion grüner und spezieller Chemikalien stärken Chinas Position als globales Distributionszentrum.

Einblicke in den indischen Chemiedistributionsmarkt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Treiber sind die steigende Industrieproduktion, das rasante Wachstum der Pharma- und Textilindustrie sowie staatliche Initiativen zur Förderung der heimischen Chemieproduktion. Die Programme „Make in India“ und „Production Linked Incentive“ (PLI) locken multinationale Händler an, sich vor Ort niederzulassen. Steigende Exportmöglichkeiten und eine starke Infrastrukturentwicklung treiben das Wachstum des indischen Chemiehandelssektors weiter voran.

Einblicke in den europäischen Chemiedistributionsmarkt

Der europäische Markt für den Chemievertrieb wächst stetig. Strenge regulatorische Rahmenbedingungen, ein starker Fokus auf Nachhaltigkeit und eine hohe Nachfrage nach Spezialchemikalien für industrielle und pharmazeutische Anwendungen tragen dazu bei. Das Engagement der Region für Kreislaufwirtschaft und energieeffiziente Produktion gestaltet Lieferketten hin zu umweltfreundlicheren Lösungen um. Kooperationen zwischen Händlern und Herstellern steigern Effizienz und Transparenz auf den europäischen Märkten.

Einblicke in den Chemiedistributionsmarkt in Deutschland

Der deutsche Chemiedistributionsmarkt profitiert von seiner führenden Industriebasis, seinen fortschrittlichen Fertigungskapazitäten und seiner etablierten Position als wichtiger Exporteur von Spezial- und Hochleistungschemikalien. Die Präsenz großer multinationaler Distributoren und integrierter Logistiknetzwerke gewährleistet eine effiziente Versorgung der Endverbraucherindustrien. Der starke Fokus auf Innovation und nachhaltige Chemieprozesse stärkt Deutschlands dominante Rolle auf dem europäischen Markt.

Einblicke in den britischen Chemiedistributionsmarkt

Der britische Markt zeichnet sich durch ein ausgereiftes Ökosystem für den Chemievertrieb aus, das durch die Ausweitung der Spezialchemieanwendungen in den Bereichen Pharma, Bauwesen und Elektronik unterstützt wird. Handelsneuausrichtungen nach dem Brexit und Investitionen in die Widerstandsfähigkeit der inländischen Lieferketten fördern die Entwicklung lokaler Vertriebsnetze. Die zunehmende Nutzung digitaler Plattformen für Bestandsverwaltung und Kundenbindung verbessert die Betriebseffizienz zusätzlich.

Einblicke in den Chemiedistributionsmarkt in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Spezial- und Hochleistungschemikalien in Branchen wie der Pharma-, Automobil- und Bauindustrie. Die Region profitiert von technologischen Fortschritten im Vertriebsmanagement, intensiver industrieller Forschung und Entwicklung sowie der Rückverlagerung von Produktionsaktivitäten. Die zunehmende Zusammenarbeit zwischen Distributoren und Chemieproduzenten unterstützt die Marktexpansion zusätzlich.

Einblicke in den US-Chemikalienvertriebsmarkt

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt, unterstützt durch ihre ausgedehnte industrielle Produktionsbasis, fortschrittliche Logistiksysteme und die starke Präsenz globaler Vertriebspartner. Der Fokus des Landes auf Digitalisierung, Nachhaltigkeit und effizientes Lieferkettenmanagement treibt Innovationen in der Vertriebspraxis voran. Die Dominanz der Nachfrage nach Spezialchemikalien aus dem Gesundheits- und Elektroniksektor stärkt weiterhin die Führungsrolle der USA auf dem regionalen Markt.

Marktanteile im Chemievertrieb

Die Chemiedistributionsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Univar Inc. (USA)

- HELM AG (Deutschland)

- Brenntag AG (Deutschland)

- ICC Industries, Inc. (USA)

- Barentz International BV (Niederlande)

- Azelis SA (Belgien)

- Omya AG (Schweiz)

- Biesterfeld AG (Deutschland)

- Safic-Alcan (Frankreich)

- STOCKMEIER Gruppe (Deutschland)

- REDA Chemicals (Vereinigte Arabische Emirate)

- Ashland (USA)

- BASF SE (Deutschland)

- Jebsen & Jessen Pte Ltd. (Singapur)

- Quimidroga (Spanien)

- solvadis deutschland gmbh (Deutschland)

- TER HELL & CO. GMBH (Deutschland)

Neueste Entwicklungen auf dem globalen Chemiedistributionsmarkt

- Im Juli 2024 ging der Spezialchemiedistributor Krahn Chemie Benelux eine strategische Allianz mit Mitsubishi Chemical Europe (MCE) ein, um sein Produktportfolio zu erweitern und seine Position auf dem europäischen Spezialchemiemarkt zu stärken. Diese Zusammenarbeit ermöglicht Krahn Chemie Benelux den Vertrieb hochwertiger MCE-Produkte, verbessert den Zugang zu fortschrittlichen Materialien und bedient die wachsende Nachfrage nach Speziallösungen in verschiedenen Branchen. Die Partnerschaft soll die Wettbewerbsfähigkeit von Krahn Chemie stärken und seine Rolle als wichtiger Distributor von Premium-Chemieprodukten in der Region festigen.

- Im April 2024 stellten Rhenus Logistics und Brenntag ihren ersten vollelektrischen Lkw in Indien vor und setzten damit einen wichtigen Meilenstein in der Förderung nachhaltiger Logistik in der Chemiedistribution. Die Initiative zielt darauf ab, die Abläufe in der Lieferkette zu optimieren, den CO2-Ausstoß zu reduzieren und Indiens wachsendem Fokus auf umweltfreundlichen Transport zu entsprechen. Diese Entwicklung unterstreicht Brenntags Engagement für die Integration umweltverträglicher Praktiken und die Steigerung der Lieferketteneffizienz durch Innovation und Nachhaltigkeit.

- Im Januar 2024 startete Azelis eine umfassende Nachhaltigkeitsinitiative mit dem Ziel, den ökologischen Fußabdruck zu minimieren und die Transparenz der Lieferkette zu verbessern. Das Programm legt den Schwerpunkt auf die Einführung umweltfreundlicher Produktlinien und die Einführung verantwortungsvoller Beschaffungspraktiken im Einklang mit globalen Nachhaltigkeitszielen. Dieser strategische Schritt stärkt die Marktposition von Azelis als nachhaltigkeitsorientierter Distributor, spricht umweltbewusste Kunden an und untermauert seine Führungsrolle im Bereich ethischer und transparenter Geschäftsabläufe.

- Im Jahr 2024 gab DKSH die Übernahme von Terra Firma, einem führenden australischen Spezialchemie-Distributor, bekannt, um seine Marktpräsenz auszubauen und seine Vertriebskapazitäten im asiatisch-pazifischen Raum zu stärken. Diese Akquisition verbessert DKSHs Zugang zu lokalen Märkten, erweitert sein Spezialchemie-Portfolio und unterstützt seinen strategischen Fokus auf regionales Wachstum und Kundennähe. Der Schritt festigt DKSHs Position als wichtiger Distributor von Spezialchemikalien in Schwellenländern weiter.

- Im Jahr 2024 eröffnete IMCD seinen neuen regionalen Hauptsitz und sein technisches Zentrum in Dubai und unterstreicht damit sein Engagement für den Ausbau seiner Aktivitäten im Nahen Osten und Afrika. Die Anlage soll das technische Know-how erweitern, Innovationen fördern und lokalen Kundenservice bieten. Diese Erweiterung stärkt IMCDs regionale Präsenz und ermöglicht es dem Unternehmen, die steigende Nachfrage nach Spezialchemikalien durch verbesserte technische Kapazitäten und regionale Präsenz zu bedienen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.