Global Chemical Sensors For Liquid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.23 Billion

USD

7.96 Billion

2024

2032

USD

5.23 Billion

USD

7.96 Billion

2024

2032

| 2025 –2032 | |

| USD 5.23 Billion | |

| USD 7.96 Billion | |

| % | |

|

Globale Marktsegmentierung für chemische Sensoren für Flüssigkeiten nach Produkttyp (elektrochemisch, optisch, Pellistor/katalytische Perle, Halbleiter und andere), Anwendung (Industrie, Umweltüberwachung, Medizin, Verteidigung und innere Sicherheit und andere) – Branchentrends und Prognose bis 2032

Chemische Sensoren für Flüssigkeiten Marktgröße

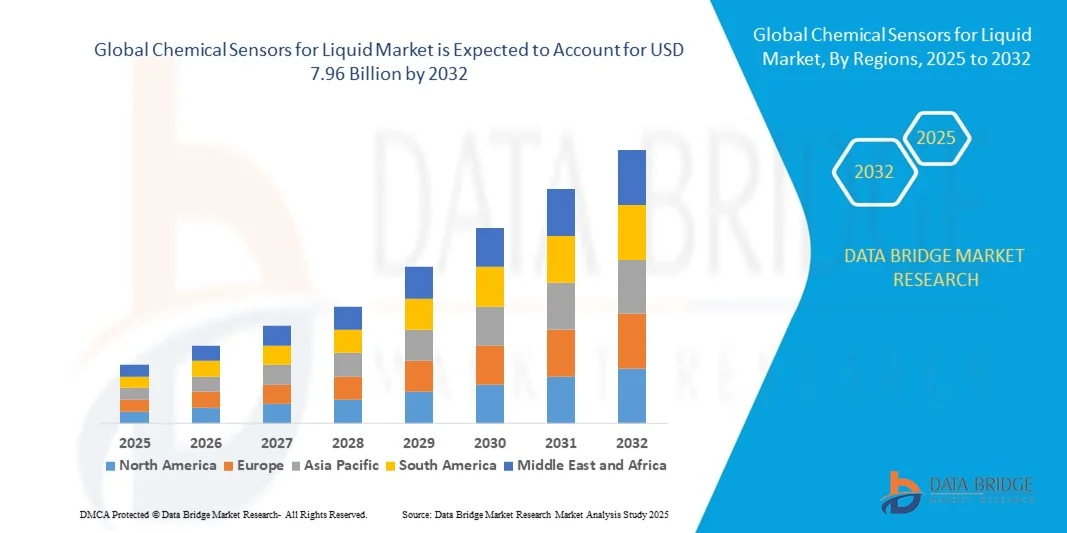

- Der globale Markt für chemische Sensoren für Flüssigkeiten hatte im Jahr 2024 einen Wert von 5,23 Milliarden US-Dollar und wird bis 2032 voraussichtlich 7,96 Milliarden US-Dollar erreichen , bei einer CAGR von 5,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Sensortechnologien in Branchen wie der Pharmaindustrie, der chemischen Verarbeitung, der Wasseraufbereitung sowie der Lebensmittel- und Getränkeindustrie vorangetrieben, was den Bedarf an einer genauen Echtzeitüberwachung der Flüssigkeitszusammensetzung erhöht.

- Darüber hinaus machen steigende regulatorische Anforderungen an Umweltschutz, industrielle Qualitätskontrolle und medizinische Diagnostik chemische Sensoren zu unverzichtbaren Werkzeugen für präzise Messungen und die Einhaltung von Vorschriften. Diese Faktoren beschleunigen die Einführung chemischer Sensoren für Flüssigkeitsanwendungen und kurbeln damit das Marktwachstum deutlich an.

Chemische Sensoren für Flüssigkeitsmarktanalyse

- Chemische Sensoren für Flüssigkeiten, die zum Erkennen und Messen chemischer Substanzen in verschiedenen Flüssigkeitsmatrizen entwickelt wurden, gewinnen aufgrund ihrer hohen Genauigkeit, schnellen Reaktion und Echtzeit-Überwachungsfunktionen in Industrie-, Umwelt- und Medizinanwendungen zunehmend an Bedeutung.

- Die steigende Nachfrage nach diesen Sensoren wird vor allem durch die zunehmende industrielle Automatisierung, den verstärkten Fokus auf Umweltüberwachung, strenge Qualitäts- und Sicherheitsstandards und die zunehmende Verbreitung von IoT-fähigen Lösungen, die eine nahtlose Integration mit Prozesssteuerungs- und Analyseplattformen ermöglichen, vorangetrieben.

- Nordamerika dominierte den Markt für chemische Sensoren für Flüssigkeiten im Jahr 2024 aufgrund der steigenden Nachfrage nach industrieller Automatisierung, Umweltüberwachung und der hohen Akzeptanz fortschrittlicher Sensortechnologien

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der schnellen Industrialisierung, Urbanisierung und technologischen Übernahme in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für chemische Sensoren für Flüssigkeiten sein.

- Das elektrochemische Segment dominierte den Markt mit einem Marktanteil von 43 % im Jahr 2024 aufgrund seiner hohen Empfindlichkeit, Selektivität und Fähigkeit, eine Vielzahl chemischer Substanzen in Flüssigkeiten zu erkennen. Elektrochemische Sensoren werden aufgrund ihrer Zuverlässigkeit, schnellen Reaktionszeit und relativ niedrigen Kosten häufig in Branchen wie der Pharma-, Lebensmittel- und Getränkeindustrie sowie der Wasseraufbereitung eingesetzt. Ihre einfache Integration in automatisierte Überwachungssysteme und die Kompatibilität mit verschiedenen Flüssigkeitsmatrizen stärken ihre Akzeptanz zusätzlich. Die Einhaltung gesetzlicher Vorschriften und die zunehmende Bedeutung der Wasser- und Lebensmittelsicherheit tragen ebenfalls zur anhaltenden Nachfrage nach elektrochemischen Sensoren in Flüssigkeitsanwendungen bei.

Berichtsumfang und Marktsegmentierung für chemische Sensoren für Flüssigkeiten

|

Eigenschaften |

Chemische Sensoren für Flüssigkeiten – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Chemische Sensoren für Flüssigkeitsmarkttrends

Aufstieg der IoT-fähigen Flüssigkeitsüberwachung

- Der Markt für chemische Sensoren für Flüssigkeiten verzeichnet ein starkes Wachstum aufgrund der zunehmenden Integration von IoT-fähigen Überwachungssystemen, die chemische Analysen in Echtzeit und datenbasierte Entscheidungen ermöglichen. Diese vernetzten Sensoren verbessern die Erkennungsgenauigkeit, unterstützen eine kontinuierliche Qualitätsüberwachung und steigern die Betriebseffizienz in verschiedenen Branchen, darunter Wasseraufbereitung, Pharmazie und Lebensmittelverarbeitung.

- So hat Endress+Hauser beispielsweise IoT-integrierte Flüssigkeitsanalysesensoren auf den Markt gebracht, die Echtzeitdaten zur chemischen Konzentration über Cloud-Plattformen übertragen können, um die vorausschauende Wartung und Prozesssteuerung zu ermöglichen. Ebenso unterstützen die vernetzten Sensornetzwerke von Honeywell die Fernüberwachung industrieller Flüssigkeitssysteme, verbessern die Sicherheit und reduzieren Ausfallzeiten durch automatisierte Warnmeldungen.

- IoT-fähige Flüssigkeitssensoren nutzen vernetzte Infrastruktur, um Parameter wie pH-Wert, Leitfähigkeit, Trübung und gelösten Sauerstoff kontinuierlich zu messen. Diese Integration ermöglicht dynamische Kalibrierung, automatische Fehlererkennung und frühzeitiges Eingreifen, bevor Prozessverschlechterungen auftreten. So wird eine gleichbleibende Produktqualität und die Einhaltung gesetzlicher Vorschriften gewährleistet.

- Die Verbreitung intelligenter Fertigung und Industrie 4.0 fördert die Einführung vernetzter chemischer Sensornetzwerke. Diese Lösungen bieten Transparenz über komplexe Flüssigkeitsprozesse und ermöglichen es Herstellern, die Ressourcennutzung zu verbessern und gleichzeitig strengere Anforderungen an Betriebssicherheit und Nachhaltigkeit zu erfüllen.

- Fortschritte im Edge-Computing und in der drahtlosen Kommunikationstechnologie ermöglichen dezentrale chemische Überwachungssysteme, bei denen Sensoren Daten direkt an Cloud-basierte Analyseplattformen übermitteln. Dieser Trend ermöglicht mehr Flexibilität und reduziert die Abhängigkeit von manueller Probenahme oder Labormessungen.

- Der Aufstieg IoT-fähiger Flüssigkeitsüberwachungssysteme verwandelt die chemische Sensorik in eine Echtzeit-, automatisierte und prädiktive Funktion. Diese Entwicklung steht im Einklang mit den Zielen der digitalen Industrialisierung und unterstreicht die zunehmende Vernetzung von intelligenter Sensorik, Analytik und Prozessintelligenz in globalen Chemie- und Fertigungsbetrieben.

Chemische Sensoren für die Dynamik des Flüssigkeitsmarktes

Treiber

Zunehmende industrielle Automatisierung und Prozessoptimierung

- Die zunehmende Bedeutung industrieller Automatisierung und Prozessoptimierung ist ein wichtiger Treiber für den Markt für chemische Sensoren für Flüssigkeiten. Moderne Industrien konzentrieren sich auf die Verbesserung der Produktionseffizienz, Qualitätssicherung und Betriebssicherheit durch integrierte Sensortechnologien, die eine genaue und kontinuierliche Überwachung chemischer Zusammensetzungen ermöglichen.

- So setzen beispielsweise ABB und Emerson Electric fortschrittliche Flüssigchemiesensoren in Prozessleitsystemen für Ölraffinerien, die Pharmaproduktion und Kläranlagen ein. Diese Sensoren bieten kontinuierliche Rückkopplungsschleifen zur Optimierung der Chemikaliendosierung, der pH-Kontrolle und der Kontaminationserkennung mit minimalem menschlichen Eingriff.

- Die Automatisierung in Industrieanlagen erfordert chemische Analysen in Echtzeit, um sicherzustellen, dass Flüssigkeitsprozesse innerhalb definierter Parameter ablaufen und so Abfall und Produktionsfehler minimiert werden. Sensoren mit digitaler Ausgabe und Kommunikation mit speicherprogrammierbaren Steuerungen (SPS) verbessern die vorausschauende Wartung und reduzieren Prozessschwankungen.

- Chemische Sensoren zur Flüssigkeitsüberwachung sind für hochpräzise Anwendungen wie die Halbleiterfertigung unerlässlich, wo selbst geringe chemische Abweichungen die Produktintegrität beeinträchtigen können. Ihre Integration in automatisierte Prozesslinien gewährleistet die Einhaltung von Qualitätsstandards und maximiert die Durchsatzkonsistenz

- Die zunehmende Konvergenz von Automatisierung, Datenanalyse und Prozesssteuerung prägt weiterhin die Designinnovationen bei chemischen Sensoren. Dieser Trend unterstützt das umfassendere industrielle Ziel einer gesteigerten Produktivität, eines geringeren Energieverbrauchs und einer verbesserten Umweltverträglichkeit in der Flüssigkeitsverarbeitung weltweit.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Sensoren

- Die hohen Kosten für fortschrittliche Flüssigchemiesensoren stellen insbesondere für kleine und mittlere Produktionsstätten eine erhebliche Herausforderung für die Marktexpansion dar. Anspruchsvolle Systeme mit Multiparameter-Sensorik, digitaler Kommunikation und Echtzeit-Konnektivität verursachen erhebliche Hardware- und Integrationskosten.

- Yokogawa Electric und Thermo Fisher Scientific bieten beispielsweise hochwertige Flüssigkeitssensorlösungen mit digitaler Kalibrierung und drahtloser Funktionalität an. Die hohen Installations- und Wartungskosten können jedoch die Akzeptanz in kostensensiblen Branchen einschränken. Diese Kosten steigen noch weiter, wenn Sensoren Schutz vor rauen Umgebungsbedingungen oder spezielle Materialien für die chemische Verträglichkeit erfordern.

- Moderne Fertigungsverfahren für hochpräzise Sensoren erfordern den Einsatz teurer Rohstoffe, miniaturisierter Komponenten und kalibrierungsintensiver Designs, was die Gesamtproduktionskosten erhöht. Darüber hinaus erhöht der Bedarf an qualifiziertem Personal für Betrieb und Wartung dieser Systeme die finanzielle Belastung für die Endnutzer.

- Häufige Neukalibrierungen, der Austausch von Sensorelementen und regelmäßige Upgrades, die zur Aufrechterhaltung der Genauigkeit und Konformität erforderlich sind, können die Gesamtbetriebskosten erhöhen. Dies ist insbesondere für Branchen mit großen Einsatzanforderungen oder Remote-Betriebseinrichtungen eine Herausforderung.

- Um diese Herausforderung zu meistern, konzentrieren sich Hersteller auf die Entwicklung kosteneffizienter Sensorarchitekturen, modularer Systeme und langlebiger Komponenten. Wirtschaftliche Skalierbarkeit und vereinfachte Wartung sind entscheidend, um die Reichweite fortschrittlicher chemischer Flüssigkeitssensoren in industriellen und umwelttechnischen Überwachungsanwendungen zu erweitern.

Chemische Sensoren für Flüssigkeiten Marktumfang

Der Markt ist nach Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Der Markt für chemische Sensoren für Flüssigkeiten ist nach Produkttyp in elektrochemische, optische, Pellistor-/Katalysatorperlen-, Halbleiter- und sonstige Sensoren unterteilt. Das elektrochemische Segment dominierte den Markt mit dem größten Marktanteil von 43 % im Jahr 2024, was auf seine hohe Empfindlichkeit, Selektivität und Fähigkeit zurückzuführen ist, eine breite Palette chemischer Substanzen in Flüssigkeiten zu erkennen. Elektrochemische Sensoren werden aufgrund ihrer Zuverlässigkeit, schnellen Reaktionszeit und relativ niedrigen Kosten häufig in Branchen wie der Pharma-, Lebensmittel- und Getränkeindustrie sowie der Wasseraufbereitung eingesetzt. Ihre einfache Integration in automatisierte Überwachungssysteme und die Kompatibilität mit verschiedenen Flüssigkeitsmatrizen stärken ihre Akzeptanz zusätzlich. Die Einhaltung gesetzlicher Vorschriften und die zunehmende Bedeutung der Wasser- und Lebensmittelsicherheit tragen ebenfalls zur anhaltenden Nachfrage nach elektrochemischen Sensoren in Flüssigkeitsanwendungen bei.

Das optische Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch technologische Fortschritte in der photonischen Sensorik, Miniaturisierung und hochpräzisen Detektionsfunktionen. Optische Sensoren ermöglichen berührungslose Messung, Echtzeitüberwachung und hohe Widerstandsfähigkeit gegen Umwelteinflüsse. Dadurch eignen sie sich für kritische Anwendungen in der medizinischen Diagnostik, der Umweltüberwachung und der industriellen Qualitätskontrolle. Die zunehmende Nutzung automatisierter Prozessüberwachung in Verbindung mit sinkenden Kosten für optische Komponenten dürfte das Marktwachstum in diesem Segment beschleunigen.

- Nach Anwendung

Der Markt für chemische Sensoren für Flüssigkeiten ist nach Anwendung in die Bereiche Industrie, Umweltüberwachung, Medizin, Verteidigung und innere Sicherheit sowie weitere Bereiche unterteilt. Das Industriesegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch den umfangreichen Einsatz in der chemischen Verarbeitung, der Pharmaindustrie, der Wasseraufbereitung sowie der Lebensmittel- und Getränkeindustrie. Industriebetriebe verlassen sich zunehmend auf chemische Sensoren für Echtzeitüberwachung, Qualitätskontrolle und die Einhaltung strenger Sicherheitsstandards. Die Fähigkeit dieser Sensoren, genaue, kontinuierliche Messungen zu liefern und gefährliche Zwischenfälle zu verhindern, verstärkt ihren Einsatz in Produktions- und Verarbeitungsbetrieben. Zunehmende Automatisierung und Smart-Factory-Initiativen kurbeln die Nachfrage in diesem Segment zusätzlich an.

Das Segment Umweltüberwachung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Grund dafür sind wachsende Bedenken hinsichtlich Wasserqualität, Umweltverschmutzung und gesetzliche Vorschriften zur kontinuierlichen Überwachung von Industrieabwässern und natürlichen Wasserquellen. Sensoren in dieser Anwendung ermöglichen die präzise Erkennung von Schadstoffen, Schwermetallen und chemischen Rückständen in Flüssigkeiten und ermöglichen so rechtzeitiges Eingreifen und Umweltschutz. Technologische Verbesserungen bei der drahtlosen Datenübertragung und der IoT-Integration steigern die Effizienz und Skalierbarkeit von Umweltüberwachungslösungen weiter und fördern die schnelle Akzeptanz in diesem Segment.

Chemische Sensoren für Flüssigkeiten Marktregionale Analyse

- Nordamerika dominierte den Markt für chemische Sensoren für Flüssigkeiten mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die steigende Nachfrage nach industrieller Automatisierung, Umweltüberwachung und die hohe Akzeptanz fortschrittlicher Sensortechnologien

- Industrie und Forschungseinrichtungen in der Region schätzen die Genauigkeit, Zuverlässigkeit und Echtzeit-Überwachungsmöglichkeiten chemischer Sensoren, die die Einhaltung strenger Sicherheits- und Qualitätsvorschriften ermöglichen.

- Diese breite Akzeptanz wird zusätzlich durch eine starke F&E-Infrastruktur, ein hohes technologisches Bewusstsein und staatliche Initiativen zur Förderung von Umwelt- und Arbeitssicherheitsstandards unterstützt, wodurch sich chemische Sensoren als bevorzugte Lösung für industrielle, medizinische und umweltbezogene Anwendungen etablieren.

US-Chemiesensoren für Einblicke in den Flüssigkeitsmarkt

Der US-Markt für chemische Sensoren für Flüssigkeiten erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den umfangreichen Einsatz in der Pharma-, Wasseraufbereitungs- und chemischen Prozessindustrie. Die zunehmende Bedeutung von Prozessautomatisierung, Einhaltung gesetzlicher Vorschriften und Echtzeit-Qualitätskontrolle treibt die Nachfrage an. Darüber hinaus steigert die Integration von Sensoren in IoT- und Datenanalyseplattformen die Betriebseffizienz und die vorausschauende Wartung und beschleunigt so das Marktwachstum. Der Einsatz fortschrittlicher elektrochemischer und optischer Sensoren sowie steigende Investitionen in die Umweltüberwachung tragen maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für chemische Sensoren für Flüssigkeiten

Der europäische Markt für chemische Sensoren für Flüssigkeiten wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch strenge Umwelt- und Arbeitsschutzvorschriften. Die zunehmende Urbanisierung und Industrialisierung sowie die Einführung vernetzter Überwachungslösungen fördern das Marktwachstum. Europäische Verbraucher und Industrien legen besonderen Wert auf energieeffiziente, präzise und langlebige Sensortechnologien. Der Einsatz erstreckt sich auf die industrielle Fertigung, die Umweltüberwachung und medizinische Anwendungen, mit starker Nachfrage nach der Integration in automatisierte und intelligente Überwachungssysteme.

Chemische Sensoren in Großbritannien für Einblicke in den Flüssigkeitsmarkt

Der britische Markt für chemische Sensoren für Flüssigkeiten wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die industrielle Expansion und das steigende Bewusstsein für Umweltüberwachung. Die Akzeptanz wird durch strenge Qualitätsstandards, die Einhaltung gesetzlicher Vorschriften und den Bedarf an präziser Echtzeit-Chemikaliendetektion in Industrie- und Wasserwirtschaftsanwendungen vorangetrieben. Die fortschrittlichen Forschungseinrichtungen des Landes sowie der zunehmende Einsatz von IoT-fähigen Sensoren kurbeln das Marktwachstum in Industrie und Medizin weiter an.

Chemische Sensoren für Einblicke in den Flüssigkeitsmarkt in Deutschland

Der deutsche Markt für chemische Sensoren für Flüssigkeiten wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch industrielle Automatisierung, technologischen Fortschritt und den Fokus auf Nachhaltigkeit. Deutschlands gut entwickelte industrielle Basis und der Fokus auf Innovation fördern den Einsatz hochpräziser chemischer Sensoren. Die Integration dieser Sensoren in Fertigung, Wasseraufbereitung und Umweltüberwachung gewährleistet eine erhöhte Betriebssicherheit und die Einhaltung lokaler und EU-weiter regulatorischer Standards und treibt das Marktwachstum voran.

Chemische Sensoren für Einblicke in den Flüssigkeitsmarkt im asiatisch-pazifischen Raum

Der Markt für chemische Sensoren für Flüssigkeiten im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die schnelle Industrialisierung, Urbanisierung und den technologischen Wandel in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Fokus der Region auf Wassersicherheit, Umweltüberwachung und industrielle Automatisierung unterstützt die Einführung. Darüber hinaus verbessern steigende Investitionen in intelligente Fabriken und Forschungsinfrastruktur sowie steigende Produktionskapazitäten für Sensorkomponenten die Zugänglichkeit und Erschwinglichkeit in der gesamten Region.

Einblicke in den japanischen Markt für chemische Sensoren für Flüssigkeiten

Der japanische Markt für chemische Sensoren für Flüssigkeiten gewinnt dank der fortschrittlichen Industrie, der technologischen Kultur und des Fokus auf Präzisionsüberwachung des Landes an Dynamik. Der japanische Markt legt Wert auf Qualität, Sicherheit und Zuverlässigkeit und fördert die Akzeptanz in den Bereichen Pharmazie, Wasseraufbereitung und Umweltüberwachung. Die Integration mit IoT-Plattformen und Automatisierungslösungen beschleunigt das Wachstum zusätzlich. Darüber hinaus erhöht die alternde Bevölkerung Japans die Nachfrage nach medizinischen Überwachungsanwendungen, bei denen chemische Sensoren genaue und zuverlässige Messungen gewährleisten.

Einblicke in den chinesischen Markt für chemische Sensoren für Flüssigkeiten

Der chinesische Markt für chemische Sensoren für Flüssigkeiten erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch schnelles industrielles Wachstum, Urbanisierung und die Einführung fortschrittlicher Sensortechnologien. Der Markt profitiert von staatlichen Initiativen zur Förderung intelligenter Wasserwirtschaft, Umweltschutz und Arbeitssicherheit. Die steigende inländische Produktion von Sensorkomponenten, die Erschwinglichkeit und die Einführung IoT-fähiger chemischer Sensoren in Industrie- und Umweltanwendungen sind Schlüsselfaktoren für das Wachstum in China.

Chemische Sensoren für den Flüssigkeitsmarktanteil

Die chemische Sensorik für die Flüssigkeitsindustrie wird hauptsächlich von etablierten Unternehmen betrieben, darunter:

- ABB (Schweiz)

- BorgWarner Inc. (USA)

- Bosch Rexroth AG (Deutschland)

- Siemens AG (Deutschland)

- DENSO CORPORATION (Japan)

- HONEYWELL INTERNATIONAL INC. (US)

- Emerson Electric Co. (USA)

- Yokogawa India Ltd. (Indien)

- Halma plc (Großbritannien)

- Thermo Fisher Scientific Inc. (USA)

- NGK Spark Plugs USA, Inc. (USA)

- Alphasense (Großbritannien)

- AMETEK, Inc. (USA)

- Alpha MOS (Frankreich)

- Figaro Engineering Inc. (Japan)

- NXP Semiconductors (Niederlande)

- Heraeus Holding (Deutschland)

- General Electric Company (USA)

- Industrial Scientific (USA)

- Xylem Inc. (USA)

- Nova Biomedical (USA)

Neueste Entwicklungen im globalen Markt für chemische Sensoren für Flüssigkeiten

- Im August 2025 brachte Micromem Technologies einen hochempfindlichen biochemischen Sensor mit Flüssigphasen-Nanodrähten auf den Markt, der krankheitsassoziierte Biomarker in extrem niedrigen Konzentrationen erkennen kann. Dieser Sensor soll die medizinische Frühdiagnostik verbessern, indem er Spurenstoffe in Flüssigkeitsproben schnell und hochpräzise erkennt. Seine hohe Empfindlichkeit macht ihn ideal für klinische Labore, die biotechnologische Forschung und pharmazeutische Tests. Das Unternehmen prüft derzeit Partnerschaften, um die kommerzielle Nutzung im Gesundheitssektor zu erweitern.

- Im März 2025 ging Thermo Fisher Scientific eine Partnerschaft mit Emerson Electric ein, um gemeinsam fortschrittliche chemische Sensoren für Flüssigkeitsanwendungen, insbesondere für die Pharma- und Lebensmittelindustrie, zu entwickeln. Die Zusammenarbeit kombiniert Emersons Expertise in der Prozessautomatisierung mit den analytischen Instrumenten von Thermo Fisher, um verbesserte Lösungen für Echtzeitüberwachung und Qualitätskontrolle zu bieten. Diese Partnerschaft soll die betriebliche Effizienz steigern, die Einhaltung gesetzlicher Vorschriften sicherstellen und die Einführung intelligenter Fertigungstechnologien beschleunigen.

- Im Februar 2025 investierte die Denso Corporation in die Entwicklung IoT-fähiger chemischer Sensoren für Flüssigkeitsanwendungen. Diese Sensoren unterstützen die intelligente Fertigung und die industrielle Automatisierung, indem sie präzise Echtzeitdaten zur Zusammensetzung und Qualität von Flüssigkeiten liefern. Die Investition entspricht dem wachsenden Trend zu vernetzten Fabriken und Umweltüberwachung und ermöglicht es Denso, sein Produktportfolio zu erweitern und Branchen mit Bedarf an fortschrittlichen Sensorlösungen zu bedienen.

- Im Jahr 2025 übernahm Halma plc, ein britischer Technologiekonzern, die Nova Biochemical Corp., ein US-amerikanisches Unternehmen, das auf chemische Sensoren für Flüssigkeitsanwendungen spezialisiert ist. Die Übernahme stärkt Halmas Position in den Bereichen Umweltüberwachung, Arbeitssicherheit und Prozessautomatisierung. Durch die Integration der Expertise von Nova Biochemical will Halma sein Produktangebot erweitern, Innovationen beschleunigen und seine globale Präsenz auf dem Markt für chemische Sensoren ausbauen.

- Im Juni 2024 stellte Baumer den Ultraschall-Füllstandsensor UF401V vor, der für industrielle Flüssigkeitsmessanwendungen entwickelt wurde. Dieser Sensor verbessert Präzision und Zuverlässigkeit in anspruchsvollen Industrieumgebungen und kommt in Branchen wie der chemischen Verarbeitung, der Wasseraufbereitung sowie der Lebensmittel- und Getränkeherstellung zum Einsatz. Die Markteinführung stärkt Baumers Portfolio im Bereich der Flüssigkeitssensorik und bietet Kunden robuste Echtzeit-Überwachungslösungen, die die Prozesseffizienz verbessern und Betriebsfehler minimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.