Global Chilaiditis Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

49.23 Million

USD

73.91 Million

2024

2032

USD

49.23 Million

USD

73.91 Million

2024

2032

| 2025 –2032 | |

| USD 49.23 Million | |

| USD 73.91 Million | |

| % | |

|

Globale Marktsegmentierung für das Chilaiditis-Syndrom nach Behandlung (Operation, intravenöse Flüssigkeitsgabe, nasogastrale Darmdekompression, Abführmittel, Einläufe und andere), Diagnose (Röntgen, Computertomographie ( CT)Ultraschall und andere), Symptome (Bauchschmerzen, Verstopfung, Bauchschwellung, Übelkeit, Erbrechen, abnorme Darmverdrehung, Dyspepsie, Dysphagie und andere), Dosierung (Tablette, Injektion und andere), Verabreichungsweg (oral, intravenös und andere), Endverbraucher (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für Chilaiditis-Syndrom

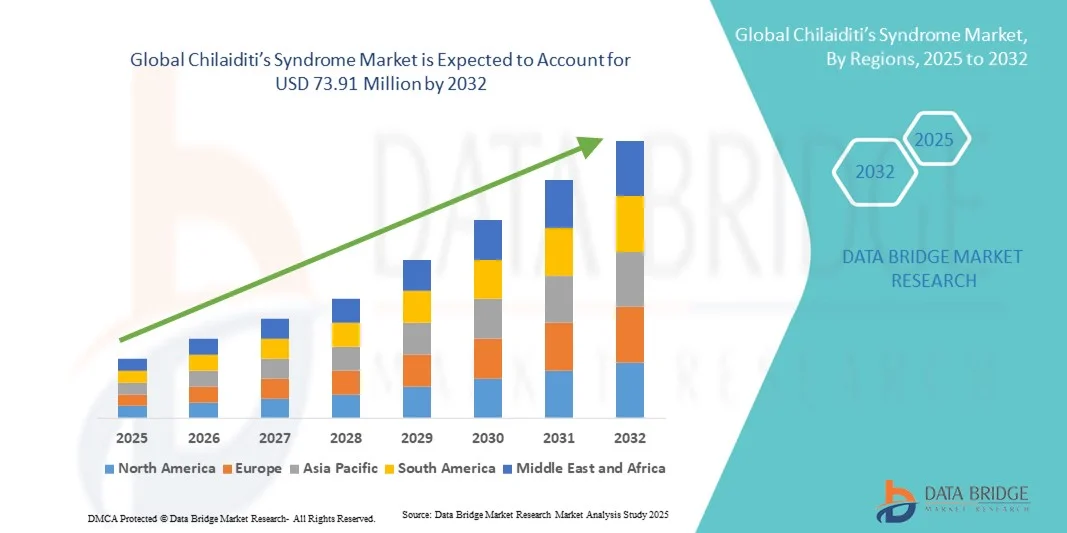

- Der globale Markt für das Chilaiditi-Syndrom wird im Jahr 2024 auf 49,23 Millionen US-Dollar geschätzt und soll bis 2032 73,91 Millionen US-Dollar erreichen , bei einer CAGR von 5,21 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher diagnostischer Bildgebungsverfahren und den technologischen Fortschritt in der Magen-Darm-Gesundheitsversorgung vorangetrieben, was zu einer verbesserten Erkennung und Behandlung des Chilaiditi-Syndroms im klinischen Umfeld führt.

- Darüber hinaus führt das steigende Patientenbewusstsein und die steigende Nachfrage nach minimalinvasiven und präzisen Diagnoselösungen dazu, dass innovative bildgebende und endoskopische Verfahren zur bevorzugten Wahl für Kliniker werden. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Lösungen für das Chilaiditis-Syndrom und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zum Chilaiditi-Syndrom

- Das Chilaiditi-Syndrom, eine seltene Erkrankung, die durch die Einlagerung des Dickdarms zwischen Leber und Zwerchfell gekennzeichnet ist, gewinnt aufgrund von Fortschritten in der diagnostischen Bildgebung und der Notwendigkeit rechtzeitiger Interventionen zur Vermeidung von Fehldiagnosen und unnötigen chirurgischen Eingriffen zunehmend an klinischer Aufmerksamkeit.

- Die wachsende Nachfrage nach präzisen Diagnosemethoden in der Gastroenterologie wird vor allem durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen, ein gesteigertes Bewusstsein der Gesundheitsdienstleister und Fortschritte in der radiologischen Technologie wie CT- und MRT-Scans angetrieben.

- Nordamerika dominierte den Markt für das Chilaiditis-Syndrom mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dies ist geprägt durch die frühe Einführung fortschrittlicher Diagnosetechnologien, hohe Gesundheitsausgaben und die Präsenz führender gastroenterologischer Forschungszentren. Die USA verzeichneten ein signifikantes Wachstum bei der Diagnose und Behandlung des Chilaiditis-Syndroms, angetrieben durch innovative Bildgebungslösungen und klinische Leitlinien, die die Früherkennung betonen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für das Chilaiditi-Syndrom sein. Dies ist auf die schnelle Entwicklung der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für seltene Magen-Darm-Erkrankungen und die steigenden verfügbaren Einkommen in den Schwellenländern zurückzuführen.

- Der orale Weg dominierte den Markt für das Chilaiditi-Syndrom mit einem Marktanteil von 49,2 % im Jahr 2024 aufgrund der Bequemlichkeit, der Patienten-Compliance und der weit verbreiteten Verwendung von Tabletten und oralen Medikamenten in der konservativen Behandlung

Berichtsumfang und Marktsegmentierung für das Chilaiditi-Syndrom

|

Eigenschaften |

Wichtige Markteinblicke zum Chilaiditis-Syndrom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für das Chilaiditis-Syndrom

Fortschritte in der diagnostischen Bildgebung und minimalinvasiven Ansätzen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Chilaiditis-Syndrom ist der zunehmende Einsatz moderner Bildgebungsverfahren und minimalinvasiver Techniken sowohl für die Diagnose als auch für die Behandlung. Dieser Fortschritt verbessert die diagnostische Genauigkeit deutlich, reduziert unnötige chirurgische Eingriffe und verbessert die Behandlungsergebnisse.

- So ermöglicht beispielsweise die Einführung hochauflösender CT- und MRT-Scans es Klinikern, das Chilaiditi-Syndrom von lebensbedrohlichen Erkrankungen wie dem Pneumoperitoneum zu unterscheiden und so das Risiko von Fehldiagnosen und ungeeigneten Operationen zu verringern. Ebenso ermöglichen fortschrittliche Bildgebungsprotokolle eine bessere anatomische Klarheit bei der Identifizierung von Koloninterpositionen und damit verbundenen Komplikationen.

- KI-gestützte Bildgebungssoftware spielt zunehmend eine Rolle, indem sie subtile anatomische Anomalien hervorhebt und Kliniker auf ungewöhnliche Befunde aufmerksam macht und so die Entscheidungsunterstützung in der Notfall- und Gastroenterologie verbessert.

- Darüber hinaus werden laparoskopische Kolopexien und Segmentresektionen bei schweren oder wiederkehrenden Fällen zunehmend bevorzugt, da diese Verfahren im Vergleich zu herkömmlichen offenen Operationen kürzere Genesungszeiten, weniger Komplikationen und eine höhere Patientenzufriedenheit bieten.

- Die Integration von Radiologie, Gastroenterologie und minimalinvasiver Chirurgie ermöglicht einen einheitlicheren Ansatz in der Patientenversorgung. Die multidisziplinäre Zusammenarbeit gewährleistet rechtzeitige Interventionen und verbesserte Behandlungsergebnisse bei Patienten mit symptomatischen oder komplizierten Fällen.

- Dieser Trend zu präziserer Diagnostik, konservativen Behandlungsstrategien und minimalinvasiven chirurgischen Lösungen verändert die Erwartungen an die Behandlung des Chilaiditi-Syndroms grundlegend. Gesundheitsdienstleister und Medizintechnikunternehmen konzentrieren sich daher auf Innovationen, die Sicherheit, Effizienz und patientenorientierte Ergebnisse in den Vordergrund stellen.

- Die Nachfrage nach fortschrittlichen Diagnoseinstrumenten und Behandlungslösungen wächst in Krankenhäusern, Zentren für diagnostische Bildgebung und Fachkliniken für Gastroenterologie rasant, da sowohl Ärzte als auch Patienten zunehmend Wert auf Genauigkeit, Sicherheit und eine effektive Langzeitbehandlung legen.

Marktdynamik des Chilaiditi-Syndroms

Treiber

Wachsender Bedarf aufgrund steigender Inzidenz und verbesserter diagnostischer Kenntnisse

- Die zunehmende Verbreitung des Chilaiditi-Syndroms, gepaart mit dem wachsenden Bewusstsein unter medizinischem Fachpersonal und der Verfügbarkeit fortschrittlicher diagnostischer Bildgebung ist ein wichtiger Treiber für den Markt

- So berichtete beispielsweise im April 2024 eine multizentrische Beobachtungsstudie in den USA über eine höhere Rate an zufälligen Chilaiditi-Zeichen-Erkennungen in der abdominalen Bildgebung. Dies unterstreicht die Bedeutung einer genauen Interpretation zur Vermeidung unnötiger chirurgischer Eingriffe. Solche Studien und Aufklärungskampagnen dürften die klinische Akzeptanz fortschrittlicher Diagnoselösungen fördern.

- Da Ärzte die potenziellen Komplikationen der Erkrankung, einschließlich Volvulus und Darmverschluss, erkennen, steigt die Nachfrage nach zuverlässigen Bildgebungs- und Operationslösungen weiter an. Dies stellt eine deutliche Verbesserung gegenüber der traditionellen Verwendung von Röntgenbildern und eingeschränkten klinischen Beobachtungen dar.

- Darüber hinaus macht die Verlagerung hin zu nicht-invasiven und präzisionsbasierten Diagnosemethoden CT, MRT und strukturierte Bildgebungsprotokolle zu integralen Bestandteilen der Behandlung des Chilaiditi-Syndroms.

- Die Fähigkeit, Diagnosen präzise zu bestätigen und Fehlbehandlungen zu vermeiden, ist ein Schlüsselfaktor für die Akzeptanz in Krankenhäusern der tertiären Versorgung und Fachzentren. Der Trend zur evidenzbasierten Praxis und die Verfügbarkeit erschwinglicher Bildgebungsdienste tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Fehldiagnosen, mangelndem Bewusstsein und hohen Behandlungskosten

- Eine der größten Hürden auf dem Markt für das Chilaiditis-Syndrom ist die häufige Fehldiagnose der Erkrankung als andere akute abdominale Notfälle. Dies führt oft zu unangemessenen explorativen Operationen und unnötigen Patientenrisiken.

- So gibt es beispielsweise zahlreiche Fallberichte, in denen in der Notfallversorgung Fehler dokumentiert wurden, bei denen das Chilaiditi-Syndrom mit einem perforierten Eingeweide verwechselt wurde, was zu vermeidbaren chirurgischen Eingriffen führte.

- Das geringe Bewusstsein für die Erkrankung unter Allgemeinmedizinern und Notärzten stellt weiterhin ein Hindernis dar, insbesondere in Regionen mit weniger Gastroenterologen. Darüber hinaus können die relativ hohen Kosten für fortschrittliche diagnostische Bildgebung und laparoskopische Chirurgie im Vergleich zur konservativen Behandlung die Einführung in ressourcenarmen Umgebungen behindern.

- Obwohl die Kosten für bildgebende Verfahren und minimalinvasive Verfahren allmählich sinken, bleibt die Wahrnehmung dieser Optionen als kostspielig ein Hindernis, insbesondere bei Patienten mit leichten oder zufälligen Befunden.

- Um diese Herausforderungen zu meistern, bedarf es einer stärkeren Ausbildung der Ärzte, der Integration klinischer Entscheidungshilfen und der Entwicklung kostengünstiger diagnostischer und chirurgischer Optionen. Die Verbesserung des Bewusstseins und der Zugänglichkeit sind entscheidend für ein nachhaltiges Marktwachstum.

Marktumfang für das Chilaiditis-Syndrom

Der Markt ist nach Behandlung, Diagnose, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert

- Nach Behandlung

Der Markt für das Chilaiditi-Syndrom ist in die Behandlungsbereiche Chirurgie, intravenöse Flüssigkeitsgabe, nasogastrale Darmentlastung, Abführmittel, Einläufe und weitere unterteilt. Das Segment Chirurgie dominierte den Markt mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, da in schweren oder komplizierten Fällen mit Darmverschluss, Volvulus oder Ischämie häufig ein chirurgischer Eingriff erforderlich ist. Chirurgische Eingriffe bieten eine definitive Behandlung und langfristige Linderung und reduzieren das Rückfallrisiko im Vergleich zu konservativen Ansätzen. Die zunehmende Anwendung minimalinvasiver Techniken, wie z. B. der laparoskopischen Chirurgie, hat die Behandlungsergebnisse der Patienten weiter verbessert und die Krankenhausaufenthalte verkürzt. Industrieländer mit einer fortschrittlichen Gesundheitsinfrastruktur bevorzugen aufgrund der Zugänglichkeit und der besseren Erfolgsraten weiterhin chirurgische Eingriffe. Das steigende Bewusstsein der Gastroenterologen für frühzeitige chirurgische Eingriffe in komplizierten Fällen stärkt die Dominanz dieses Segments. Darüber hinaus trägt die Präsenz hochqualifizierter Chirurgen und spezialisierter gastroenterologischer Zentren in Nordamerika und Europa zum starken Marktanteil dieses Segments bei. Die Präferenz der Patienten für dauerhafte Lösungen und steigende Investitionen in chirurgische Einrichtungen stärken die Marktführerschaft zusätzlich. Strenge klinische Leitlinien, die in ausgewählten Fällen eine Operation empfehlen, und steigende Gesundheitsausgaben spielen ebenfalls eine wichtige Rolle bei der Aufrechterhaltung der Marktführerschaft dieses Segments.

Das Segment der nasogastralen Darmdekompression wird voraussichtlich zwischen 2025 und 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da es in nicht schweren Fällen weit verbreitet ist, um Blähungen und Schmerzen im Bauchraum zu lindern. Diese konservative Behandlung wird aufgrund ihrer nicht-invasiven Natur und Kosteneffizienz bevorzugt, insbesondere in Entwicklungsländern. Krankenhäuser wenden die nasogastrale Dekompression zunehmend an, bevor sie einen chirurgischen Eingriff in Betracht ziehen, was ihr schnelles Wachstum unterstützt. Die steigende Prävalenz leichter bis mittelschwerer Fälle und die Notwendigkeit einer frühzeitigen Symptombehandlung treiben die Akzeptanz voran. Fortschritte im Schlauchdesign und Verbesserungen des Patientenkomforts tragen ebenfalls zum Wachstum bei. Kliniker schätzen diesen Ansatz wegen der schnellen Linderung, der einfachen Überwachung und der minimalen Nebenwirkungen. Wachsende Schulungsprogramme und Sensibilisierungsinitiativen im asiatisch-pazifischen Raum und in Lateinamerika dürften die Akzeptanz beschleunigen. Die zunehmende Anwendung in Krankenhäusern und ambulanten Behandlungen sowie verbesserte Richtlinien für eine frühzeitige Behandlung sorgen für ein nachhaltiges CAGR-Wachstum.

- Nach Diagnose

Der Markt für das Chilaiditi-Syndrom ist nach Diagnose in Röntgen, Computertomographie (CT), Ultraschall und weitere Verfahren unterteilt. Das CT-Segment dominierte den Markt mit einem Anteil von 42,1 % im Jahr 2024 aufgrund seiner unübertroffenen Fähigkeit, Koloninterpositionen präzise zu erkennen und andere abdominale Erkrankungen wie ein Pneumoperitoneum auszuschließen. CT-Scans liefern detaillierte Schnittbilder, die entscheidend zur Unterscheidung komplizierter von unkomplizierten Fällen beitragen. Die weltweite Verbreitung moderner CT-Geräte in Krankenhäusern und die hohe Akzeptanz unter Radiologen untermauern ihre Dominanz. Steigende Investitionen in die diagnostische Infrastruktur von Krankenhäusern, insbesondere in Nordamerika und Europa, haben den Zugang zu CT-Scans verbessert. Ärzte bevorzugen CT-Scans für eine präzise Diagnose, Operationsplanung und Rezidivüberwachung. Das zunehmende Bewusstsein des medizinischen Fachpersonals für frühzeitige Bildgebung treibt dieses Segment zusätzlich voran. Das Segment profitiert von technologischen Fortschritten wie der Niedrigdosis-CT, die Patientensicherheit bei gleichbleibender diagnostischer Genauigkeit gewährleistet. Strenge Erstattungsrichtlinien in entwickelten Märkten untermauern die führende Rolle des Segments zusätzlich. Schulungs- und Zertifizierungsprogramme für Radiologen im Bereich der fortgeschrittenen Bildgebung tragen zu einer erhöhten Nutzung und einem höheren Marktanteil bei.

Das Röntgensegment wird voraussichtlich von 2025 bis 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, da es aufgrund seiner Erschwinglichkeit, Zugänglichkeit und Geschwindigkeit das Diagnoseinstrument der ersten Wahl bleibt. Röntgenaufnahmen werden häufig in medizinischen Grundversorgungszentren und Notaufnahmen eingesetzt, um sofortige Erkenntnisse zu liefern. Die Verbreitung der digitalen Radiographie verbessert die Bildqualität und fördert die Akzeptanz in Entwicklungsregionen. Das zunehmende Bewusstsein für das Chilaiditi-Syndrom unter Ärzten gewährleistet einen rechtzeitigen Einsatz von Röntgenbildern. Die niedrigen Kosten, die Portabilität und die einfache Handhabung machen es für Ambulanzen und ländliche Gesundheitseinrichtungen attraktiv. Schulungsprogramme und eine verbesserte Verfügbarkeit von Röntgengeräten im asiatisch-pazifischen Raum und in Lateinamerika dürften das Wachstum ankurbeln. Die Frühdiagnose mithilfe von Röntgenaufnahmen vor der CT-Bestätigung unterstützt das Patientenmanagement. Die zunehmende Akzeptanz in der Telemedizin und bei Fernkonsultationen trägt zusätzlich zum CAGR-Wachstum dieses Segments bei.

- Nach Symptomen

Der Markt für das Chilaiditi-Syndrom ist nach Symptomen in Bauchschmerzen, Verstopfung, Bauchschwellungen, Übelkeit, Erbrechen, abnorme Darmverdrehungen, Dyspepsie, Dysphagie und weitere unterteilt. Bauchschmerzen hatten im Jahr 2024 mit 33,4 % den größten Umsatzanteil, da sie das am häufigsten gemeldete Symptom sind, das eine klinische Untersuchung erforderlich macht. Bauchschmerzen ähneln oft anderen Magen-Darm-Erkrankungen und sind daher ein wichtiger Auslöser für die bildgebende Diagnostik. Krankenhäuser und gastroenterologische Kliniken priorisieren Patienten mit Bauchschmerzen für CT-Scans oder Röntgenaufnahmen, um Fehldiagnosen zu vermeiden. Die weltweit zunehmende Prävalenz von Magen-Darm-Erkrankungen trägt zu einer hohen Nachfrage bei. Klinische Aufklärungskampagnen und eine verbesserte Ausbildung von Ärzten helfen, Bauchschmerzen zu erkennen, die durch das Chilaiditi-Syndrom verursacht werden. Das Segment profitiert von steigenden Krankenhausbesuchen und ambulanten Konsultationen im Zusammenhang mit akuten und chronischen Bauchschmerzen. Technologische Fortschritte in der Bildgebung ermöglichen eine präzisere Diagnose bei Patienten mit Schmerzen. Die Verfügbarkeit multidisziplinärer gastroenterologischer Teams in entwickelten Regionen gewährleistet eine effektive Behandlung. Die Aufklärung der Patienten über die Bedeutung einer Frühdiagnose verstärkt die Dominanz dieses Segments.

Das Segment Verstopfung wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % das höchste Wachstum verzeichnen, da chronische Verstopfung zunehmend als frühes Symptom des Chilaiditi-Syndroms erkannt wird. Lebensstilfaktoren wie Bewegungsmangel, geringe Ballaststoffaufnahme und verzögerter Stuhlgang tragen zur steigenden Inzidenz bei. Das wachsende Bewusstsein unter Gesundheitsdienstleistern fördert eine frühzeitige Untersuchung von Verstopfungsfällen. Krankenhäuser und Kliniken wenden präventive Behandlungsstrategien mit Abführmitteln, Einläufen und diätetischen Interventionen an. Das Segment profitiert von der steigenden Nachfrage nach ambulanter Pflege und Lösungen zur Behandlung zu Hause. Der Ausbau der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum und in Lateinamerika erleichtert den Zugang zur Behandlung. Klinische Studien, die den Zusammenhang zwischen Verstopfung und dem Chilaiditi-Syndrom hervorheben, ziehen die Aufmerksamkeit auf sich. Frühzeitiges Eingreifen und nicht-invasives Management tragen zu einer schnelleren Akzeptanz bei. Die Verfügbarkeit unterstützender Therapien in Online-Apotheken fördert das Marktwachstum ebenfalls.

- Nach Dosierung

Der Markt für das Chilaiditi-Syndrom ist hinsichtlich der Dosierung in Tabletten, Injektionen und andere Medikamente unterteilt. Das Tablettensegment dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024, da orale Medikamente wie Abführmittel und Prokinetika am häufigsten verschrieben werden. Tabletten werden aufgrund ihrer Bequemlichkeit, Erschwinglichkeit und einfachen Einnahme bevorzugt. Hohe Patientencompliance und Verfügbarkeit in Einzelhandels- und Krankenhausapotheken unterstützen diese Dominanz. Die steigende Prävalenz von leichten bis mittelschweren Fällen, die konservativ behandelt werden, treibt die Nachfrage weiter an. Tabletten ermöglichen außerdem eine flexible Dosierung und ein schrittweises Symptommanagement und sind daher ideal für die Langzeitbehandlung. Krankenhäuser und Kliniken bevorzugen Tabletten für die ambulante Therapie, wodurch die Notwendigkeit von Krankenhausaufenthalten reduziert wird. Behördliche Zulassungen für neue orale Formulierungen und die zunehmende Vertrautheit der Ärzte mit den Tabletten fördern die Akzeptanz. Digitale Gesundheitsplattformen und Hauslieferdienste machen Tabletten für Patienten zugänglicher. Pharmaunternehmen entwickeln weiterhin innovative Tablettenformulierungen und behaupten so ihren Marktanteil.

Das Injektionssegment wird aufgrund seiner Verwendung in Notfall- und Akutversorgungssituationen zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % am schnellsten wachsen. Intravenöse Flüssigkeiten, parenterale Medikamente und der Elektrolytausgleich sind in Krankenhäusern für Patienten mit schwerer Dehydration oder Darmkomplikationen von entscheidender Bedeutung. Die Akzeptanz in Krankenhäusern der tertiären Versorgung und spezialisierten gastroenterologischen Zentren nimmt zu. Eine fortschrittliche Krankenhausinfrastruktur und strengere klinische Leitlinien für die IV-Therapie unterstützen das Wachstum zusätzlich. Steigende Krankenhausbesuche, insbesondere in Schwellenländern, treiben die Nachfrage nach injektionsbasierten Behandlungen an. Die Verfügbarkeit vorgefüllter und einfach zu verabreichender Injektionsformulierungen verbessert die Effizienz. Kliniker bevorzugen Injektionen zur schnellen Linderung von Symptomen und zur Intensivpflege. Der Ausbau der Gesundheitsdienste im asiatisch-pazifischen Raum und in Lateinamerika sorgt für weiteres Wachstum. Staatliche Gesundheitsinitiativen zur Förderung von Krankenhausbehandlungen unterstützen ebenfalls das CAGR-Wachstum.

- Nach Verabreichungsweg

Der Markt für das Chilaiditi-Syndrom ist nach Verabreichungsweg in orale, intravenöse und sonstige Verabreichung unterteilt. Die orale Verabreichung hatte im Jahr 2024 mit 49,2 % den größten Anteil aufgrund der Bequemlichkeit, der Patientencompliance und der weit verbreiteten Verwendung von Tabletten und oralen Medikamenten in der konservativen Behandlung. Die orale Verabreichung ermöglicht eine ambulante Behandlung und reduziert die Notwendigkeit von Krankenhausaufenthalten. Ihre Dominanz wird durch die breite Verfügbarkeit in Krankenhäusern und Apotheken unterstützt. Die orale Therapie ermöglicht eine flexible Dosierung, allmähliche Linderung der Symptome und eine einfachere Langzeitbehandlung. Das steigende Bewusstsein von Patienten und Ärzten für die Vorteile der oralen Therapie gewährleistet eine konsequente Akzeptanz. Die Verfügbarkeit neuer Formulierungen und eine verbesserte Patientencompliance unterstützen den Marktanteil. Die orale Verabreichung ist in Industrie- und Entwicklungsländern weit verbreitet. Telemedizin und häusliche Pflegedienste erleichtern die orale Verabreichung zusätzlich. Die steigende Prävalenz leichter Fälle, die durch orale Therapie behandelbar sind, festigt die Dominanz. Starke Versicherungsdeckungs- und Erstattungsrichtlinien für orale Medikamente sichern die führende Marktposition.

Das Segment der intravenösen Verabreichung wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % das höchste Wachstum verzeichnen. Grund hierfür ist seine Bedeutung in der Notfallversorgung bei Dehydration, Darmverschluss und Elektrolytstörungen. Die intravenöse Verabreichung gewährleistet eine schnelle Medikamentengabe und sofortige Symptombehandlung. Krankenhäuser verlassen sich bei akuten Fällen zunehmend auf die intravenöse Therapie, was die schnelle Einführung unterstützt. Technologische Fortschritte bei intravenösen Verabreichungssystemen verbessern die Patientensicherheit und -effizienz. Ärzte bevorzugen intravenöse Verabreichungswege für schwerkranke Patienten oder solche, die keine orale Nahrungsaufnahme vertragen. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern treibt das Wachstum an. Schulungsprogramme und Sensibilisierungskampagnen unterstützen die ordnungsgemäße Verabreichung. Die zunehmende Zahl von Krankenhausbehandlungen und modernen gastroenterologischen Zentren beschleunigt die Einführung. Auch häusliche intravenöse Dienste für chronisch Kranke tragen zum Wachstum der durchschnittlichen jährlichen Wachstumsrate bei.

- Von Endbenutzern

Der Markt für das Chilaiditi-Syndrom ist nach Endnutzern in Kliniken, Krankenhäuser und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 57,6 % im Jahr 2024, da die meisten Diagnosen, bildgebenden Verfahren und chirurgischen Eingriffe in Krankenhäusern durchgeführt werden. Krankenhäuser bieten Zugang zu moderner Bildgebung, erfahrenen Chirurgen und multidisziplinären Behandlungsteams. Die Verfügbarkeit von Notfallstationen gewährleistet ein rechtzeitiges Eingreifen. Steigende Gesundheitsausgaben und die kontinuierliche Modernisierung der Krankenhausinfrastruktur weltweit festigen die Dominanz. Krankenhäuser werden bei schweren und komplizierten Fällen bevorzugt, die eine Operation oder intensive Überwachung erfordern. Hohes Patientenvertrauen und ein starker Versicherungsschutz unterstützen die Krankenhausnutzung. Krankenhäuser profitieren von integrierten elektronischen Patientenakten für ein besseres Patientenmanagement. Der Ausbau der Krankenhausnetzwerke in Schwellenländern verbessert die Zugänglichkeit. Das Segment profitiert zudem von laufenden Schulungsprogrammen für medizinisches Fachpersonal. Hohe F&E-Investitionen in gastroenterologische Kliniken tragen zur Marktführerschaft bei.

Das Kliniksegment wird voraussichtlich zwischen 2025 und 2032 mit 7,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, getrieben durch die zunehmende Zahl ambulanter Besuche bei leichten bis mittelschweren Fällen. Kliniken bieten zugängliche, kostengünstige Diagnose- und Behandlungsmöglichkeiten. Das steigende Bewusstsein der Ärzte fördert Früherkennung und -behandlung. Der Ausbau der Einrichtungen der Primärversorgung im asiatisch-pazifischen Raum und in Lateinamerika unterstützt das Wachstum. Kliniken setzen zunehmend Point-of-Care-Bildgebungsverfahren und konservative Behandlungstechniken ein. Die Integration der Telemedizin ermöglicht Fernüberwachung und -nachsorge. Kliniken profitieren von der Präferenz der Patienten für eine ambulante Versorgung. Ambulante Behandlungen entlasten die Krankenhäuser und fördern die Akzeptanz in Kliniken. Wachsende Trends in der präventiven Gesundheitsversorgung unterstützen das Segmentwachstum. Kooperationen mit Kliniken im Bereich der häuslichen Pflege verstärken das CAGR-Wachstum zusätzlich.

- Nach Vertriebskanal

Der Markt für das Chilaiditi-Syndrom ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte mit einem Umsatzanteil von 44,9 % im Jahr 2024, da die meisten verschreibungspflichtigen Medikamente und unterstützenden Behandlungsmedikamente in Krankenhäusern ausgegeben werden, wo Patienten diagnostiziert und behandelt werden. Eine starke Krankenhausinfrastruktur, die sofortige Verfügbarkeit von Medikamenten und vertrauenswürdige Lieferketten untermauern diese Dominanz. Krankenhäuser geben Medikamente sowohl für die stationäre als auch für die ambulante Behandlung aus. Die Integration elektronischer Patientenakten steigert die Effizienz. Die Verfügbarkeit spezieller Rezepturen in Krankenhausapotheken gewährleistet eine angemessene Behandlung. Etablierte Beziehungen zu gastroenterologischen Abteilungen unterstützen eine hohe Akzeptanz. Die kontinuierliche weltweite Expansion der Krankenhäuser sichert die Marktführerschaft in diesem Segment. Schulungs- und Sensibilisierungsprogramme für Krankenhausapotheker verbessern die Compliance. Hohes Patientenvertrauen und Komfort verstärken die anhaltende Präferenz.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende digitale Nutzung, den Komfort der Lieferung nach Hause und die steigende Präferenz der Patienten für Online-Bestellungen zurückzuführen. COVID-19 hat die Abhängigkeit von Online-Kanälen beschleunigt, ein Trend, der anhält. Die zunehmende Internetdurchdringung im asiatisch-pazifischen Raum und anderen Schwellenländern treibt das Wachstum an. Online-Apotheken bieten einfachen Zugang zu unterstützenden Therapien und Medikamenten für die chronische Pflege. Die Integration mit Telemedizin-Plattformen ermöglicht die Fernerfüllung von Rezepten. Die Einführung digitaler Zahlungsmöglichkeiten und sicherer Lieferoptionen stärken das Vertrauen der Patienten. Marketingkampagnen und Partnerschaften mit Gesundheitsdienstleistern erweitern die Reichweite. Die Verfügbarkeit von Rabatten und Abonnementdiensten fördert die Akzeptanz bei den Verbrauchern. Die Lieferung von Medikamenten nach Hause zur Symptombehandlung unterstützt ein schnelleres Wachstum.

Regionale Marktanalyse für das Chilaiditi-Syndrom

- Nordamerika dominierte den Markt für das Chilaiditi-Syndrom mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, gekennzeichnet durch die frühe Einführung fortschrittlicher Diagnosetechnologien, hohe Gesundheitsausgaben und die Präsenz führender gastroenterologischer Forschungszentren

- Der Markt verzeichnete ein signifikantes Wachstum bei der Diagnose und Behandlung des Chilaiditis-Syndroms, angetrieben durch innovative Bildgebungslösungen, fortschrittliche minimalinvasive Verfahren

- Klinische Richtlinien, die auf eine frühzeitige Erkennung und genaue Unterscheidung von ähnlichen Baucherkrankungen Wert legen.

Einblicke in den US-amerikanischen Chilaiditis-Syndrom-Markt

Der US-Markt für das Chilaiditis-Syndrom erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung fortschrittlicher Bildgebungstechnologien und das zunehmende klinische Bewusstsein für seltene Magen-Darm-Erkrankungen. Krankenhäuser und Fachkliniken konzentrieren sich auf Früherkennungsstrategien und evidenzbasierte Behandlungsprotokolle, um die Behandlungsergebnisse zu verbessern. Darüber hinaus trägt die zunehmende Bedeutung minimalinvasiver Eingriffe wie der laparoskopischen Kolopexie zum Marktwachstum bei. Die Verfügbarkeit strukturierter Ärzteausbildungsprogramme und fortschrittlicher Bildgebungszentren stärkt den Markt in den USA zusätzlich.

Markteinblick in Europa zum Chilaiditis-Syndrom

Der europäische Markt für das Chilaiditis-Syndrom wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das steigende Bewusstsein für seltene Magen-Darm-Erkrankungen, die verbesserte Krankenhausinfrastruktur und den Einsatz moderner Diagnosetechnologien zurückzuführen. Die Urbanisierung und der Ausbau spezialisierter gastroenterologischer Zentren ermöglichen eine verbesserte Erkennung und Behandlung des Chilaiditis-Syndroms. Europäische Gesundheitsdienstleister konzentrieren sich zunehmend auf konservative Behandlungsmethoden und minimalinvasive chirurgische Lösungen, um die Patientensicherheit und -ergebnisse zu verbessern.

Einblicke in den britischen Chilaiditis-Syndrom-Markt

Der britische Markt für das Chilaiditis-Syndrom wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch ein gesteigertes klinisches Bewusstsein und einen verbesserten Zugang zu modernen Bildgebungsverfahren. Frühzeitige und genaue Diagnosen gewinnen bei Gastroenterologen und Radiologen zunehmend an Bedeutung, während Gesundheitsinitiativen die Patientensicherheit und Risikominimierung in den Vordergrund stellen. Die Präsenz spezialisierter medizinischer Einrichtungen und umfassender Behandlungsrichtlinien dürfte das Marktwachstum weiter vorantreiben.

Markteinblick zum Chilaiditis-Syndrom in Deutschland

Der deutsche Markt für das Chilaiditis-Syndrom wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, intensive klinische Forschung und ein zunehmendes Bewusstsein für Magen-Darm-Erkrankungen zurückzuführen. Die gut ausgebaute medizinische Infrastruktur Deutschlands, gepaart mit dem Schwerpunkt auf fortschrittlichen Diagnosetechnologien und minimalinvasiven chirurgischen Lösungen, fördert die Einführung evidenzbasierter Behandlungsprotokolle. Der Fokus auf die Verbesserung der Patientenergebnisse und die Reduzierung chirurgischer Komplikationen entspricht den Prioritäten des lokalen Gesundheitswesens.

Markteinblicke zum Chilaiditis-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Chilaiditis-Syndrom im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind der schnelle Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für seltene Magen-Darm-Erkrankungen und steigende verfügbare Einkommen in Schwellenländern wie China, Japan und Indien. Steigende Investitionen in fortschrittliche Bildgebungstechnologien, der Ausbau von Krankenhausnetzwerken und klinische Forschungsinitiativen unterstützen eine verbesserte Diagnose und Behandlung. Darüber hinaus tragen das zunehmende Patientenbewusstsein und der Zugang zu minimalinvasiven Behandlungsmöglichkeiten zum Marktwachstum in der Region bei.

Einblicke in den japanischen Chilaiditis-Syndrom-Markt

Der japanische Markt für das Chilaiditi-Syndrom gewinnt aufgrund hoher Gesundheitsstandards, der raschen Urbanisierung und einer fortschrittlichen diagnostischen Infrastruktur an Dynamik. Früherkennung und präzise Behandlung des Chilaiditi-Syndroms werden sowohl im öffentlichen als auch im privaten Gesundheitssektor großgeschrieben. Minimalinvasive chirurgische Verfahren und strukturierte klinische Leitlinien tragen zu besseren Behandlungsergebnissen bei, insbesondere bei der alternden Bevölkerung, die möglicherweise sicherere und einfacher zu handhabende Eingriffe benötigt.

Einblicke in den chinesischen Chilaiditi-Syndrom-Markt

Der chinesische Markt für das Chilaiditi-Syndrom hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf das steigende Gesundheitsbewusstsein, die rasante Urbanisierung und die wachsende Mittelschicht zurückzuführen ist. Die Einführung moderner Bildgebungsverfahren und die zunehmende Spezialisierung der Gastroenterologie ermöglichen eine rechtzeitige Diagnose und angemessene Behandlung des Chilaiditi-Syndroms. Darüber hinaus sind der kontinuierliche Ausbau der Gesundheitsinfrastruktur und die Einrichtung spezialisierter Zentren wichtige Faktoren für das Marktwachstum in China.

Marktanteil des Chilaiditis-Syndroms

Die Chilaiditi-Syndrom-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Dr. Reddy's Laboratories Ltd. (Indien )

- Sanofi (Frankreich)

- Sun Pharmaceutical Industries Ltd. ( Indien)

- Cipla In c. (Indien)

- Fresenius Kabi AG (Deutschland)

- Hikma Pharmaceuticals PLC (Großbritannien)

- RECORDATI SpA . (Italien)

- L. NK International Inc. ( Indien )

- Torrent Pharmaceuticals Ltd. ( Indien)

- BIOCHEMIX HEALTHCARE PVT. LTD . (Indien)

Neueste Entwicklungen auf dem globalen Markt für das Chilaiditi-Syndrom

- Im Juli 2025 wurde im Journal of General Internal Medicine eine umfassende Studie mit dem Titel „Entwicklung des Chilaiditi-Syndroms“ veröffentlicht. Diese Studie lieferte eine eingehende Analyse der Pathophysiologie, des klinischen Erscheinungsbilds und der Behandlungsstrategien des Chilaiditi-Syndroms und trug maßgeblich zum Verständnis dieser seltenen Erkrankung in der medizinischen Fachwelt bei.

- Im September 2025 wurde in F1000Research ein Fallbericht veröffentlicht, der die diagnostischen Herausforderungen des Chilaiditi-Syndroms in Notfallsituationen hervorhebt. Der Bericht betonte die Bedeutung der Unterscheidung zwischen Chilaiditi-Syndrom und Pneumoperitoneum, um unnötige chirurgische Eingriffe zu vermeiden.

- Im April 2025 beschrieb ein in Cureus veröffentlichter Fallbericht einen übersehenen Fall von Bauchschmerzen und Darmfunktionsstörungen aufgrund des Chilaiditi-Syndroms. Der Bericht unterstrich die Notwendigkeit eines erhöhten Bewusstseins der Ärzte für eine präzise Diagnose und Behandlung dieser Erkrankung, insbesondere bei älteren Patienten.

- Im Februar 2025 veröffentlichte Cureus eine diagnostische Fallstudie, die das klinische Erscheinungsbild und die Behandlung eines Patienten mit Chilaiditi-Syndrom detailliert beschrieb. Die Studie hob die Rolle bildgebender Verfahren bei der Bestätigung der Diagnose und die Wirksamkeit konservativer Behandlungsstrategien hervor.

- Im Dezember 2024 veröffentlichte das American College of Surgeons eine chirurgische Fallstudie, die die Behandlung des Chilaiditi-Syndroms mit Magenausgangsstenose aufgrund einer Leberhypermobilität untersuchte. Die Studie lieferte Einblicke in chirurgische Eingriffe und die Bedeutung individueller Behandlungspläne für Patienten mit dieser seltenen Erkrankung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.