Global Chip Antenna Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.43 Billion

USD

12.74 Billion

2025

2033

USD

4.43 Billion

USD

12.74 Billion

2025

2033

| 2026 –2033 | |

| USD 4.43 Billion | |

| USD 12.74 Billion | |

| % | |

|

Segmentierung des globalen Chipantennenmarktes nach Produkttyp (dielektrische Chipantennen und LTCC-Chipantennen), Anwendung (Bluetooth/BLE, WLAN, GPS/GNSS und Dualband/Multiband), Endnutzer (Automobilindustrie, Unterhaltungselektronik, Smart Home/Smart Grid, Industrie und Einzelhandel, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Chipantennen

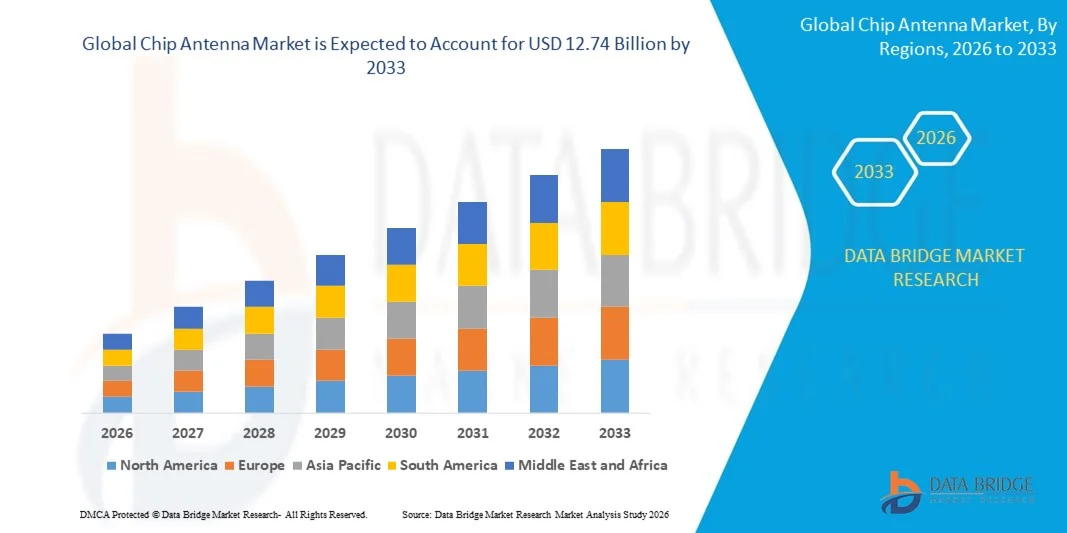

- Der globale Markt für Chipantennen hatte im Jahr 2025 einen Wert von 4,43 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung kompakter und drahtloser elektronischer Geräte in den Bereichen Unterhaltungselektronik, Automobilindustrie und IoT angetrieben, wo Platzmangel kleinere, leistungsfähigere Antennen erfordert.

- Der zunehmende Ausbau von 5G-Netzen und die steigende Nachfrage nach Hochgeschwindigkeits-Datenverbindungen beschleunigen den Bedarf an effizienten Chipantennen mit verbesserter Frequenzleistung und minimalem Signalverlust.

Marktanalyse für Chipantennen

- Der Markt verzeichnet einen Trend hin zu Miniaturisierung und Multiband-Chipantennen, die mehrere Kommunikationsprotokolle innerhalb einer einzigen Komponente unterstützen können, wodurch die Gerätekomplexität und die Kosten reduziert werden.

- Steigende Investitionen in Automobilelektronik, einschließlich Telematik-, Infotainment- und ADAS-Systemen, treiben die Integration von Chipantennen in vernetzte Fahrzeuge voran und verbessern so sowohl die Sicherheit als auch das Nutzererlebnis.

- Nordamerika dominierte den Markt für Chipantennen mit dem größten Umsatzanteil von 38,75 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung vernetzter Geräte, automobiler Telematik und industrieller IoT-Lösungen, die kompakte, leistungsstarke Antennen erfordern.

- Die Region Asien-Pazifik wird voraussichtlich das höchste Wachstum im globalen Markt für Chipantennen verzeichnen . Treiber dieses Wachstums sind technologische Fortschritte, staatliche Initiativen zur Förderung intelligenter Geräte und 5G-Konnektivität, die Urbanisierung sowie die steigende Nachfrage nach kompakten, hocheffizienten Antennen in Konsumgüter- und Industrieanwendungen.

- Das Segment der dielektrischen Chipantennen hielt 2025 den größten Marktanteil, was auf ihre hohe Effizienz, geringe Größe und einfache Integration in kompakte Geräte zurückzuführen ist. Diese Antennen werden aufgrund ihrer zuverlässigen Leistung über mehrere Frequenzbänder hinweg häufig in Unterhaltungselektronik, Automobilen und IoT-Geräten eingesetzt.

Berichtsumfang und Marktsegmentierung für Chipantennen

|

Attribute |

Chipantennen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Chipantennen

Aufstieg miniaturisierter und leistungsstarker Chipantennen

- Der zunehmende Trend hin zu miniaturisierten und leistungsstarken Chipantennen revolutioniert das Design drahtloser Geräte. Kompakte Bauformen sind möglich, ohne Kompromisse bei der Signalqualität einzugehen. Diese Antennen gewährleisten zuverlässige Verbindungen über mehrere Frequenzbänder hinweg und verbessern so die Geräteeffizienz und das Nutzererlebnis von Smartphones, Wearables und IoT-Geräten. Hersteller können dadurch kleinere Geräte realisieren und gleichzeitig eine robuste Konnektivität gewährleisten – ein entscheidender Faktor für die Akzeptanz bei den Verbrauchern und die Wettbewerbsfähigkeit. Die Integration mit zukünftigen Funkstandards sichert die Relevanz dieser Antennen auch in zukünftigen Kommunikationsnetzen.

- Die hohe Nachfrage nach Multiband- und Multistandard-Kommunikation in der Unterhaltungselektronik, der Automobilindustrie und dem industriellen IoT beschleunigt die Einführung fortschrittlicher Chipantennen. Diese Komponenten sind besonders effektiv in Geräten, die eine nahtlose Integration von 4G-, 5G-, WLAN-, Bluetooth- und GNSS-Funktionen erfordern. Mit zunehmender Verbreitung des IoT wird der Bedarf an Antennen, die simultane Verbindungen über mehrere Protokolle unterstützen, immer wichtiger. Dieser Trend treibt Innovationen in der Antennenminiaturisierung und Leistungsoptimierung voran und ermöglicht es Geräten, eine gleichbleibende Signalqualität aufrechtzuerhalten.

- Die Kosteneffizienz, der geringe Platzbedarf und die einfache Integration moderner Chipantennen machen sie sowohl für Massenprodukte von Konsumgeräten als auch für spezialisierte Industrieanwendungen attraktiv. Hersteller profitieren von vereinfachtem Leiterplattendesign, reduzierten elektromagnetischen Störungen und verbesserter Geräteperformance. Die Kombination aus niedrigeren Materialkosten und effizienten Fertigungstechniken ermöglicht eine breitere Akzeptanz in preissensiblen Märkten. Die verbesserte Integration verkürzt zudem die Entwicklungszyklen und beschleunigt die Markteinführung, was einen Wettbewerbsvorteil verschafft.

- Beispielsweise berichteten 2023 mehrere Smartphone-Hersteller im asiatisch-pazifischen Raum von verbesserter Signalstabilität und kleineren Geräten nach der Integration fortschrittlicher Multiband-Chipantennen. Dies steigerte die Kundenzufriedenheit und die Wettbewerbsfähigkeit der Geräte. Die verbesserte Signalqualität führte außerdem zu weniger Verbindungsabbrüchen und einer besseren Leistung in dicht besiedelten städtischen Gebieten. Darüber hinaus trug der Einsatz dieser Antennen zu einer höheren Akkueffizienz bei, da die Geräte weniger Strom benötigten, um eine stabile Verbindung aufrechtzuerhalten.

- Chipantennen verbessern zwar die Gerätekonnektivität und Miniaturisierung, ihr Erfolg hängt jedoch von kontinuierlichen Innovationen bei Materialien, Design und Multifrequenzleistung ab. Hersteller müssen sich auf hocheffiziente Designs, thermische Stabilität und Kompatibilität mit verschiedenen Substraten konzentrieren, um die steigende Nachfrage optimal zu bedienen. Standardisierung und strenge Tests sind ebenfalls notwendig, um eine zuverlässige Leistung unter verschiedenen Umgebungs- und Betriebsbedingungen zu gewährleisten und das Risiko von Kundenunzufriedenheit zu minimieren.

Marktdynamik von Chipantennen

Treiber

Steigende Nachfrage nach kompakten und Multiband-Funkgeräten

- Der steigende Bedarf an kompakten, leichten und multibandfähigen Funkgeräten in der Unterhaltungselektronik, der Fahrzeugtelematik und dem industriellen IoT treibt die Verbreitung von Chipantennen voran. Gerätehersteller legen Wert auf zuverlässige Signalübertragung bei gleichzeitig minimalem Platzbedarf. Der Trend zu Wearables, Smart-Home-Geräten und vernetzten Fahrzeugen unterstreicht zusätzlich die Notwendigkeit miniaturisierter, hocheffizienter Antennen, die mehrere Frequenzbänder unterstützen.

- Ingenieure und Designer erkennen zunehmend die Vorteile von Chipantennen, darunter kleinere Leiterplatten-Footprints, Multifrequenzbetrieb und vereinfachte Integration, wodurch die Gesamtproduktkomplexität und -kosten sinken. Diese Vorteile führen zu schnelleren Entwicklungszyklen und geringeren Produktionskosten für OEMs. Die verbesserte Designflexibilität ermöglicht es Herstellern zudem, neuartige Formfaktoren zu erforschen und die Geräteästhetik zu verbessern, ohne die Leistung zu beeinträchtigen.

- Der zunehmende Einsatz von 5G-Netzen, Wi-Fi 6 und GNSS-fähigen Anwendungen treibt die Nachfrage nach Antennen an, die hochfrequente und schnelle Kommunikation in kompakter Bauform ermöglichen. Die Verbreitung autonomer Systeme, Smart Cities und industrieller Automatisierung erfordert leistungsstarke und zuverlässige Antennen. Fortschrittliche Chipantennen sind entscheidend für die Aufrechterhaltung der Konnektivität, den Datenaustausch in Echtzeit und die Unterstützung von IoT-basierten Analysen in verschiedenen Branchen.

- Beispielsweise führten im Jahr 2023 mehrere europäische Automobilhersteller fortschrittliche Chipantennen für vernetzte Fahrzeuge ein und verbesserten so Infotainmentsysteme, Telematik und Sensornetzwerke für autonomes Fahren. Die Integration optimierte die Fahrzeug-zu-Allem-Kommunikation (V2X) und gewährleistete eine stabile Netzwerkleistung auch in anspruchsvollen städtischen Umgebungen. Zudem trug die Einführung dazu bei, die Antennenplatzierung zu optimieren, Interferenzen mit anderen elektronischen Bauteilen zu reduzieren und die Gesamtzuverlässigkeit des Systems zu verbessern.

- Während die Nachfrage nach miniaturisierten und multifunktionalen Geräten das Wachstum antreibt, besteht weiterhin ein großer Bedarf an Chipantennen mit hoher Effizienz, thermischer Stabilität und Kompatibilität mit verschiedenen Gerätearchitekturen. Unternehmen müssen in Forschung und Entwicklung investieren, um Antennenmaterialien, -designs und -fertigungsprozesse zu optimieren. Die Einhaltung regulatorischer Vorgaben und Interoperabilitätstests sind ebenfalls entscheidend für die weltweite Akzeptanz und Marktexpansion.

Zurückhaltung/Herausforderung

Hohe Designkomplexität und Kostenbeschränkungen

Die hohe Designkomplexität von Multiband-Chipantennen mit hohem Wirkungsgrad erhöht die Entwicklungskosten und macht sie für kostengünstige Gerätehersteller und Kleinserienhersteller weniger attraktiv. Fortschrittliche Materialien und präzise Fertigung tragen zu höheren Preisen bei. Der Bedarf an aufwendigen Simulationswerkzeugen und iterativer Prototypenerstellung verlängert die Entwicklungszeiten und erhöht die Kosten zusätzlich.

In vielen Regionen herrscht ein Mangel an qualifizierten HF-Ingenieuren, die Chipantennen für optimale Leistung über mehrere Frequenzbänder hinweg entwickeln und testen können. Fehlendes Fachwissen kann zu Signalverschlechterungen, suboptimaler Geräteperformance und Nichteinhaltung gesetzlicher Vorschriften führen. Schulungsprogramme und die Gewinnung spezialisierter Fachkräfte sind notwendig, um diesen Herausforderungen zu begegnen und eine gleichbleibende Produktqualität zu gewährleisten.

Das Marktwachstum wird zudem durch Herausforderungen bei der Integration mit hochdichten Leiterplatten, Probleme im Wärmemanagement und Interferenzen mit benachbarten Bauteilen eingeschränkt, was die Gesamtleistung und Zuverlässigkeit des Geräts beeinträchtigen kann. Hersteller müssen die Antennenplatzierung sorgfältig mit dem Gerätedesign abstimmen, um Signalverluste zu vermeiden. Kompatibilitätstests mit verschiedenen Kommunikationsstandards und realen Einsatzszenarien sind erforderlich, um eine robuste Leistung zu gewährleisten.

Beispielsweise verzögerten im Jahr 2023 mehrere IoT-Gerätehersteller im asiatisch-pazifischen Raum die Markteinführung ihrer Produkte aufgrund komplexer Designs und Integrationsschwierigkeiten, was die Markteinführungszeit verlängerte. Solche Verzögerungen können zu Umsatzeinbußen und einer geringeren Wettbewerbsfähigkeit führen, insbesondere in sich schnell entwickelnden Technologiemärkten.

Während technologische Fortschritte die Leistung von Chipantennen kontinuierlich verbessern, ist die Bewältigung von Kosten-, Design- und Integrationshürden unerlässlich. Anbieter müssen sich auf modulare Designs, simulationsgestützte Optimierung und skalierbare Fertigung konzentrieren, um die Marktakzeptanz zu steigern und das Potenzial voll auszuschöpfen. Partnerschaften mit Chipherstellern und Geräte-OEMs können zudem eine reibungslosere Integration ermöglichen und die Marktdurchdringung beschleunigen.

Marktübersicht für Chipantennen

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Chipantennen in dielektrische Chipantennen und LTCC-Chipantennen (Low Temperature Co-Fired Ceramics) unterteilt. Das Segment der dielektrischen Chipantennen erzielte 2025 den größten Marktanteil, was auf ihre hohe Effizienz, geringe Größe und einfache Integration in kompakte Geräte zurückzuführen ist. Diese Antennen finden aufgrund ihrer zuverlässigen Leistung über mehrere Frequenzbänder hinweg breite Anwendung in der Unterhaltungselektronik, der Automobilindustrie und im Internet der Dinge (IoT).

Das Segment der LTCC-Chipantennen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist ihre Fähigkeit, mehrere Funktionen zu integrieren und Hochfrequenzanwendungen zu unterstützen. LTCC-Antennen finden zunehmend Anwendung in der Automobilindustrie, im industriellen IoT und in Multiband-Funkgeräten, wo Langlebigkeit, thermische Stabilität und Miniaturisierung entscheidend sind.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Chipantennen in Bluetooth/BLE, Wi-Fi/WLAN, GPS/GNSS und Dualband/Multiband unterteilt. Das Segment Bluetooth/BLE erzielte 2025 den größten Marktanteil, angetrieben durch die rasante Verbreitung drahtloser Endgeräte, Wearables und Smart-Home-Lösungen. Bluetooth/BLE-Antennen ermöglichen zuverlässige Verbindungen über kurze Distanzen bei geringem Stromverbrauch und eignen sich daher ideal für Smartphones, Smartwatches und IoT-Geräte.

Das Segment der Dualband-/Multiband-Antennen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Multistandard-Konnektivität in Smartphones, Fahrzeugtelematik und industriellen IoT-Anwendungen. Diese Antennen ermöglichen den simultanen Betrieb in mehreren Frequenzbändern, wodurch der Bedarf an mehreren separaten Komponenten reduziert und kompakte Gerätedesigns ermöglicht werden.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Chipantennen in die Segmente Automobil, Unterhaltungselektronik, Smart Home/Smart Grid, Industrie und Einzelhandel, Gesundheitswesen und Sonstige unterteilt. Das Segment Unterhaltungselektronik wird 2025 den größten Marktanteil halten, getrieben durch die weitverbreitete Nutzung von Smartphones, Wearables und anderen vernetzten Geräten, die kompakte und effiziente Antennen benötigen. Hohe Integration, Zuverlässigkeit und Unterstützung mehrerer Frequenzen sind Schlüsselfaktoren für die Akzeptanz in diesem Segment.

Im Automobilsektor wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Integration fortschrittlicher Infotainment-, Telematik- und autonomer Fahrzeugkommunikationssysteme, die leistungsstarke Multibandantennen erfordern. Der verstärkte Einsatz vernetzter Fahrzeugtechnologien, 5G-fähiger Kommunikation und Vehicle-to-Everything-Anwendungen (V2X) beschleunigt die Nachfrage in diesem Sektor.

Regionale Analyse des Chipantennenmarktes

- Nordamerika dominierte den Markt für Chipantennen mit dem größten Umsatzanteil von 38,75 % im Jahr 2025, angetrieben durch die zunehmende Verbreitung vernetzter Geräte, automobiler Telematik und industrieller IoT-Lösungen, die kompakte, leistungsstarke Antennen erfordern.

- Hersteller und Entwickler in der Region schätzen die Vorteile miniaturisierter Multiband-Chipantennen sehr, da diese die Gerätekonnektivität verbessern, den Platzbedarf auf der Leiterplatte reduzieren und die Integration in 4G-, 5G-, Wi-Fi-, Bluetooth- und GNSS-Anwendungen ermöglichen.

- Diese breite Akzeptanz wird zusätzlich durch starke Forschungs- und Entwicklungskapazitäten, hohe verfügbare Einkommen und ein technologieorientiertes Ökosystem unterstützt, wodurch Nordamerika sich als bevorzugter Markt sowohl für Unterhaltungselektronik als auch für industrielle Anwendungen etabliert.

Einblick in den US-Chipantennenmarkt

Der US-amerikanische Markt für Chipantennen wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind der rasche Ausbau von 5G-Netzen, die zunehmende Verbreitung des Internets der Dinge (IoT) und die steigende Nachfrage der Verbraucher nach kompakten, drahtlosen Multiband-Geräten. Ingenieure legen immer mehr Wert auf zuverlässige Konnektivität, kleinere Geräte und die Integration mit fortschrittlicher Elektronik. Auch die Nachfrage nach Infotainmentsystemen für Fahrzeuge, Telematik und Wearables treibt das Marktwachstum an. Darüber hinaus trägt der Fokus der USA auf Hochleistungselektronik und technologische Innovation maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Chipantennen

Der europäische Markt für Chipantennen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung vernetzter Fahrzeuge, intelligenter Fertigungstechnologien und IoT-fähiger Geräte. Die fortschreitende Urbanisierung, strenge Emissions- und Energieeffizienzstandards sowie staatliche Förderprogramme für intelligente Infrastrukturen begünstigen die Nutzung von Chipantennen. Europäische Verbraucher und Industrieunternehmen setzen verstärkt auf leistungsstarke und energieeffiziente drahtlose Lösungen. Die Integration von Multibandantennen in neue und nachgerüstete Geräte nimmt in der Automobil-, Industrie- und Konsumgüterbranche stetig zu.

Einblick in den britischen Markt für Chipantennen

Der britische Markt für Chipantennen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Smart Homes, Wearables und vernetzten Fahrzeugtechnologien. Die Nachfrage nach miniaturisierten, hocheffizienten Antennen, die mehrere Frequenzbänder unterstützen, steigt aufgrund der wachsenden Anforderungen an die Konnektivität. Darüber hinaus dürften staatliche Initiativen zur Förderung intelligenter Infrastruktur und Digitalisierung sowie die starke E-Commerce- und Elektronikfertigungskapazität das Marktwachstum weiter ankurbeln.

Einblick in den deutschen Markt für Chipantennen

Der deutsche Markt für Chipantennen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Automobilsektor, die fortschrittliche Elektronikfertigung und der Fokus auf industrielle Automatisierung. Deutsche OEMs und Elektronikentwickler setzen auf Chipantennen, die sich durch kompakte Bauweise, hohe Zuverlässigkeit und Multiband-Konnektivität auszeichnen. Die Integration von Chipantennen in vernetzte Fahrzeuge, industrielle IoT-Systeme und Unterhaltungselektronik nimmt zu, unterstützt durch Deutschlands technologische Innovationskraft und den Fokus auf Qualität und Nachhaltigkeit.

Einblick in den asiatisch-pazifischen Markt für Chipantennen

Der Markt für Chipantennen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Verbreitung von Smartphones, die rasante Urbanisierung und die zunehmende Nutzung von 5G- und IoT-Geräten in Ländern wie China, Japan und Indien. Das wachsende Ökosystem der Elektronikfertigung in der Region, gepaart mit staatlichen Initiativen für Smart Cities und digitale Infrastruktur, steigert die Nachfrage nach kompakten, leistungsstarken Antennen. Darüber hinaus erweitern kostengünstige Produktionsmethoden und starke lokale Hersteller die Verfügbarkeit von Chipantennen für einen breiteren Kunden- und Industriekreis.

Einblick in den japanischen Markt für Chipantennen

Der japanische Markt für Chipantennen wird aufgrund der Hightech-Kultur des Landes, der Nachfrage nach Wearables und Konnektivitätslösungen für Fahrzeuge sowie des Fokus auf Präzisionselektronik voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Hersteller integrieren zunehmend Multiband-Chipantennen in intelligente Geräte und vernetzte Fahrzeuge, um die Signalzuverlässigkeit und Geräteeffizienz zu verbessern. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, leistungsstarken drahtlosen Geräten sowohl im privaten als auch im industriellen Bereich erhöhen.

Einblick in den chinesischen Markt für Chipantennen

Der chinesische Markt für Chipantennen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Mittelschicht und die hohe Verbreitung von Smartphones, Wearables und IoT-Geräten. China ist ein bedeutendes Zentrum der Elektronikfertigung, und Chipantennen finden zunehmend Anwendung in der Unterhaltungselektronik, der Automobilindustrie und in industriellen Anwendungen. Die Entwicklung intelligenter Städte, die heimische Produktionskapazität und kostengünstige Multiband-Antennenlösungen sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil von Chipantennen

Die Chipantennenindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- YAGEO Corp. (Taiwan)

- Vishay Intertechnology, Inc. (USA)

- Mitsubishi Materials Corporation (Japan)

- INPAQ Technology Co., Ltd. (Taiwan)

- PARTRON (Südkorea)

- Fractus Antennas SL (Spanien)

- Abracon (USA)

- Linx Technologies (USA)

- Johanson Technology (USA)

- Antenova Ltd. (UK)

- Pulse Electronics (USA)

- Sunrom (China)

- 2j-Antennen (Deutschland)

- Sunlord (China)

- Rainsun Corporation (Taiwan)

- TAIYO YUDEN CO., LTD. (Japan)

- TDK Corporation (Japan)

- Würth Elektronik GmbH & Co. KG (Deutschland)

- Cirocomm Technology Corp. (Taiwan)

- Taoglas (Irland)

Neueste Entwicklungen auf dem globalen Markt für Chipantennen

- Im November 2022 stellte Impinj seine neue Impinj Core 3D-Antenne vor, die das omnidirektionale Auslesen von Chips der M700-Serie ermöglicht. Die Entwicklung vereinfacht die Etikettenplatzierung und verbessert Lesbarkeit, Genauigkeit und Zuverlässigkeit, wodurch die Bestandsverfolgung und die Effizienz der Lieferkette optimiert werden. Dieser Fortschritt fördert die breitere Anwendung von RFID-Lösungen im Einzelhandel, in der Logistik und in industriellen Anwendungen und stärkt die Marktposition von Impinj.

- Im März 2022 präsentierte Kyocera AVX seine fortschrittlichen passiven Komponentenlösungen auf der Optical Fiber Communication Conference and Exhibition 2022. Das Unternehmen hob ultrabreitbandige Kondensatoren, ultraminiaturisierte mehrlagige Keramikchip-Induktivitäten und einlagige Keramikkondensatoren hervor, die für die HF- und optische Kommunikation optimiert sind. Diese Innovationen verbessern die Signalintegrität, reduzieren die Bauteilgröße und steigern die Gesamtleistung des Systems. Dadurch fördern sie das Wachstum in den Märkten für Hochgeschwindigkeitskommunikation und IoT-Geräte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.