Global Chromatography Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

596.62 Million

USD

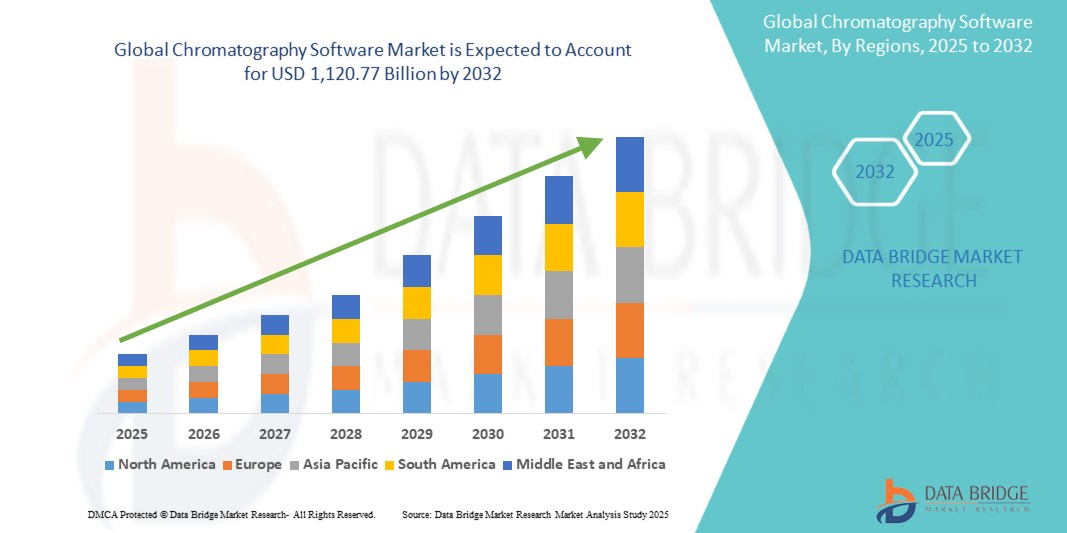

1,120.77 Million

2024

2032

USD

596.62 Million

USD

1,120.77 Million

2024

2032

| 2025 –2032 | |

| USD 596.62 Million | |

| USD 1,120.77 Million | |

| % | |

|

Globale Chromatographie Software Marktsegmentierung, nach Software-Typ (Standalone Software und integrierte Software), Bereitstellung (Web Based, On-Premises, und Cloud Based), Anwendung (wissenschaftliche Forschung, analytische Tests, Umwelttests undBiotechnologie), Art (Fraction Collectors, Detectors, Auto Samplers, and Systems), End Use (wissenschaftliche Forschungseinrichtungen, Testing Institutions, and Others), Version (Normal, und Customized) - Industrietrends und Prognose bis 2032

Chromatographie Software Marktgröße

- Die globale Chromatographie-Software-Marktgröße wurde bei596,62 Mio. USD im Jahr 2024und wird voraussichtlich erreichen1,120,77 Mio. USD bis 2032, beiCAGR von 8,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung von Chromatographietechniken in der Pharma-, Biotechnologie-, Lebensmittel- und Getränkeindustrie sowie in der Umweltprüfungsindustrie gefördert, wo die Notwendigkeit einer präzisen, effizienten und automatisierten Datenanalyse wesentlich geworden ist. Der Übergang von manuellen Prozessen zu digitalen Plattformen verbessert die Workflow-Effizienz, regulatorische Compliance und Reproduzierbarkeit in Laboren weltweit

- Darüber hinaus steigt die Nachfrage nach fortschrittlichen analytischen Lösungen, die komplexe Datensätze verarbeiten können, nahtlos in Laborinformationsmanagementsysteme (LIMS) integrieren und die Echtzeitüberwachung unterstützen, stellt die Chromatographiesoftware als kritischer Bestandteil moderner Laboroperationen fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Chromatographie-Software-Lösungen, wodurch das globale Wachstum der Industrie deutlich erhöht wird

Chromatographie Software Marktanalyse

- Chromatographie-Software, entwickelt, um Daten von Chromatographie-Instrumenten zu sammeln, zu analysieren und zu verwalten, ist eine zunehmend kritische Komponente in modernen Laboren über Pharma-, Biotechnologie-, Lebensmittel- und Getränke-, Umwelttests und akademischen Forschungsbereichen aufgrund seiner Fähigkeit, Genauigkeit, Compliance, Automatisierung und Workflow-Effizienz zu verbessern.

- Die eskalierende Nachfrage nach Chromatographie-Software wird in erster Linie durch die zunehmende Einführung von Automatisierung in Laboratorien, den wachsenden Bedarf an regulatorischen Compliance (z.B. FDA 21 CFR Part 11 und GLP/GMP-Richtlinien) und die zunehmende Komplexität des Datenmanagements in multi-user, multi-instrument Laborumgebungen gefördert.

- Nordamerika dominierte den Chromatographie-Softwaremarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2024, auf fortgeschrittene Labor-Infrastruktur, starke Präsenz von globalen Pharma- und Biotech-Unternehmen und frühe Annahme der digitalen Labortransformation. Die USA führen dieses Wachstum mit großen Erweiterungen in pharmazeutischen F&D-Pipelines und steigender Integration von Cloud-basierten Chromatographiedatensystemen (CDS)

- Asia-Pacific wird im Prognosezeitraum (2025–2032) die am schnellsten wachsende Region im Chromatographie-Softwaremarkt sein, mit einem projizierten CAGR von 11,2%, angetrieben durch eine rasche Expansion der Pharma- und Biotechnologie-Industrie in China und Indien, zunehmende staatliche Investitionen in die Gesundheitsinfrastruktur und einen Anstieg der Anforderungen an die Lebensmittelsicherheit und Umweltprüfung

- Die normale Version dominierte den Chromatographie-Softwaremarkt mit einem Marktanteil von 57,8% im Jahr 2024, aufgrund seiner weit verbreiteten Verwendung in Laboren für Routine-Workflows. Seine Wirtschaftlichkeit, schnelle Umsetzung und Eignung für Standardanwendungen machen es besonders attraktiv für kleine und mittlere Labors

Report Scope und Chromatographie Software Marktsegmentierung

| Attribute | Chromatographie Software Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Chromatographie Software Markttrends

Transforming Chromatographie Software mit KI und Voice Technologies

- Ein signifikanter und beschleunigter Trend im globalen Chromatographie-Softwaremarkt ist die Integration von künstlicher Intelligenz (KI) mit stimmfähigen digitalen Ökosystemen. Diese Weiterentwicklung bündelt Arbeitsabläufe in Laboratorien, indem es Wissenschaftlern und Technikern ermöglicht, mit Chromatographiesystemen durch einfache Sprachbefehle und AI-powered Automation zu interagieren

- So werden z.B. führende Chromatographie-Software-Plattformen verbessert, um mit Laborassistenten und AI-getriebenen digitalen Werkzeugen zu arbeiten, so dass Anwender Runs starten, Instrumentenstatus überprüfen oder Berichte frei abrufen können, wodurch manuelle Eingriffe reduziert und die Produktivität verbessert wird

- KI-Integration ermöglicht es der Chromatographie-Software, experimentelle Muster zu lernen, Trennbedingungen zu optimieren, mögliche Fehler vorherzusagen und Korrekturmaßnahmen vorzuschlagen. Diese intelligente Hilfe hilft Forschern, eine höhere Reproduzierbarkeit und Effizienz bei Routinetests und fortgeschrittener Forschung zu erreichen

- Voice-gesteuerte Funktionalität entsteht auch als kritische Bequemlichkeitsfunktion, so dass Laborexperten Geräte bedienen, Parameter anpassen und Echtzeitdaten während Multitasking zugreifen können. Dieser Freilauf minimiert Verschmutzungsrisiken in sensiblen Umgebungen und erhöht die Laborsicherheit

- Die nahtlose Integration von Chromatographiesoftware mit breiteren Laborinformationsmanagementsystemen (LIMS) und vernetzten digitalen Plattformen ermöglicht eine zentrale Steuerung über Experimente, Datenspeicherung und Workflow-Management, wodurch eine vernetztere und automatisierte Forschungsumgebung entsteht

- Dieser Trend zu intelligenten, intuitiven und vernetzten Chromatographie-Software-Lösungen macht die Erwartungen der Anwender in den Bereichen Pharma, Biotechnologie und Wissenschaft neu. Dadurch entwickeln Unternehmen aktiv AI-fähige Plattformen mit verbesserter Analytik, prädiktiver Modellierung und Kompatibilität mit stimmgesteuerten digitalen Assistenten, um schnellere, benutzerfreundlichere und genaue Forschungsergebnisse zu liefern.

- Die Nachfrage nach Chromatographie-Software, die KI-getriebene Automatisierung und stimmfähige Interaktionen einschließt, wächst rapide, angetrieben durch die zunehmende Komplexität der Forschung, steigende regulatorische Anforderungen und die Notwendigkeit einer höheren Effizienz im Laborbetrieb

Chromatographie Software Marktdynamik

Fahrer

Wachsende Notwendigkeit durch Rising Regulatory Compliance und Laborautomatisierung

- Die zunehmende Nachfrage nach regulatorischen Anforderungen in der Pharma-, Biotechnologie- und Lebensmittelsicherheitsprüfung, verbunden mit der beschleunigten Einführung von Laborautomation, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Chromatographiesoftware

- Zum Beispiel, im März 2024, Waters Corporation eingeführt Empower Chromatography Data System (CDS) Erweiterungen mit fortschrittlichen Compliance-Ready-Funktionen, um Audit-Strecken zu optimieren und FDA 21 CFR Teil 11 Einhaltung zu erleichtern. Solche Produktfortschritte durch Schlüsselakteure werden erwartet, dass das Wachstum der Chromatographie-Software-Industrie während der Prognosezeit

- Da Labors mit zunehmendem Druck große und komplexe Datensätze verwalten und strenge Regulierungsstandards festhalten, bietet die Chromatographie-Software fortschrittliche Funktionen wie automatisierte Datenerfassung, Spitzenintegration und elektronische Datenerfassung und bietet ein überzeugendes Upgrade über traditionelle manuelle Methoden

- Die zunehmende Popularität digitaler und Cloud-basierter Laborlösungen macht die Chromatographiesoftware zu einem integralen Bestandteil moderner Laborökosysteme und bietet eine nahtlose Integration mit anderen analytischen Instrumenten, Laborinformationsmanagementsystemen (LIMS) und Plattformen auf Unternehmensebene.

- Die Bequemlichkeit des Echtzeit-Datenzugriffs, die zentrale Überwachung mehrerer Instrumente und die Fähigkeit, analytische Ergebnisse über globale Teams zu verwalten und zu teilen, sind wichtige Faktoren, die die Annahme in den Bereichen Pharma, Biotechnologie, Lebensmittel und Getränke sowie Umwelttests fördern. Der Trend zur digitalen Transformation und die zunehmende Verfügbarkeit benutzerfreundlicher Chromatographie-Softwarelösungen tragen weiter zur Markterweiterung bei

Zurückhaltung/Challenge

Was die Datensicherheit und die hohen anfänglichen Arbeitskosten betrifft

- Was die Datensicherheitslücken von vernetzten Laborsystemen, einschließlich Cloud-basierter Chromatographie-Software, betrifft, stellt eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Lösungen auf die digitale Konnektivität angewiesen sind, sind sie anfällig für unbefugte Zugriffe, Datenverstöße und Compliance-Risiken, die Angst vor Laboratorien über die Sicherung sensibler F&D-Informationen und patientenbezogener Datensätze.

- So haben beispielsweise mehrere Branchenberichte im Jahr 2023 Cybersicherheitsbedrohungen in Cloud-basierten Labormanagementsystemen hervorgehoben, die bestimmte Organisationen zögern, von On-Premises-Lösungen auf Cloud-Plattformen vollständig zu übersteigen.

- Die Bewältigung dieser Bedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und kontinuierliche Software-Updates ist entscheidend für das Vertrauensaufbauen. Unternehmen wie Thermo Fisher Scientific und Agilent Technologies betonen ihre fortschrittlichen Datenschutz-Funktionen und bieten validierte Softwarelösungen zur Rettung von Labors. Darüber hinaus können die relativ hohen anfänglichen Kosten für die Implementierung fortschrittlicher Chromatographie-Software-Plattformen - insbesondere mit AI-getriebenen Analytik und Cloud-Fähigkeiten - eine Barriere für kleine und mittlere Labore oder Institutionen in Entwicklungsregionen sein

- Während die Software-as-a-Service (SaaS)-Modelle und modulare Bereitstellungsstrategien allmählich die Vorkosten senken, kann die Wahrnehmung hoher Investitionsanforderungen vor allem für kostensensitive Märkte, die sich auf Basis analytischer Werkzeuge verlassen, immer noch die Annahme behindern.

- Überwindung dieser Herausforderungen durch verstärkte Cyber-Sicherheitsmaßnahmen, erschwingliche abonnementbasierte Modelle und umfassende Schulungsprogramme werden entscheidend sein, um eine breitere Akzeptanz und ein nachhaltiges Wachstum der Chromatographiesoftware in entwickelten und aufstrebenden Märkten zu gewährleisten.

Chromatographie Software Markt Scope

Der Markt wird auf Basis von Softwaretyp, Bereitstellung, Anwendung, Typ, Endbenutzer und Version segmentiert.

• Nach Softwaretyp

Der Softwaremarkt wird auf Basis des Softwaretyps in eigenständige Software und integrierte Software segmentiert. Das integrierte Software-Segment dominierte den Markt im Jahr 2024 mit einem Anteil von rund 61,3%, wodurch der größte Umsatzanteil aufgrund seiner Fähigkeit, End-to-End-Konnektivität zwischen Instrumenten, Datenerfassungssystemen und Reporting-Tools bereitzustellen. Durch die Echtzeitüberwachung, den optimierten Datenfluss und das automatisierte Compliance-Tracking verbessern integrierte Lösungen die Laboreffizienz erheblich und minimieren Fehler. Diese Vorteile haben integrierte Lösungen zur bevorzugten Wahl für groß angelegte Pharmaunternehmen, Biotechnologie-Firmen und akademische Forschungseinrichtungen mit komplexen Workflows gemacht.

Im Gegensatz dazu wird das eigenständige Software-Segment mit dem schnellsten CAGR von 18,6% von 2025 bis 2032 erweitert, unterstützt durch die steigende Adoption von kleineren Labors und spezialisierten Organisationen. Standalone Software ist für seine Erschwinglichkeit, einfache Bereitstellung und zielgerichtete Funktionalität hoch geschätzt, so dass es ideal für Einrichtungen, die zuverlässige Lösungen benötigen, ohne in eine umfassende Integration zu investieren.

• Durch Bereitstellung

Auf Basis des Einsatzes wird der Chromatographiesoftwaremarkt in webbasierte, On-Premises und Cloud-basierte Segmente segmentiert. Das On-Premises-Segment hielt den größten Marktanteil von etwa 54,8% im Jahr 2024, unterstützt durch seine starke Annahme in der Pharma-, Chemie- und Biotechnologie-Industrie, in der Datenschutz, regulatorische Compliance und Sicherheit kritisch sind. Die On-Premises-Bereitstellung ermöglicht es Labors, die volle Kontrolle über sensible Daten- und Systemoperationen zu behalten, was in stark regulierten Umgebungen unerlässlich ist.

Das Cloud-basierte Segment wird jedoch von 2025 bis 2032 bei der schnellsten CAGR von 20,3 % wachsen, da es die Möglichkeit hat, über globale Standorte hinweg Fernzugriff, Skalierbarkeit und Echtzeit-Zusammenarbeit zu ermöglichen. Die zunehmende Umstellung auf die digitale Transformation in Labors und die Nachfrage nach flexiblen, kostengünstigen Lösungen treiben den starken Impuls der Cloud-basierten Bereitstellung.

• Durch Anwendung

Auf Basis der Anwendung wird der Chromatographie-Software-Markt in wissenschaftliche Forschung, analytische Tests, Umwelttests und Biotechnologie segmentiert. Das Analyse-Test-Segment entfiel auf den größten Anteil von 47,6% im Jahr 2024, der durch seinen umfangreichen Einsatz in der Qualitätssicherung, der Medikamentenvalidierung und der Compliance-Tests in der Pharma-, Lebensmittel- und Getränkeindustrie und in der Umweltindustrie getrieben wurde. Die Präzision, Zuverlässigkeit und regulatorische Compliance, die durch Chromatographie-Software unterstützt werden, machen es für die Produktvalidierung und Sicherheit unerlässlich.

Demgegenüber wird das Biotechnologie-Segment von 2025 bis 2032 mit 19,7 % am schnellsten CAGR projiziert, das durch Investitionen in Biologik, Biosimilars, Impfstoffe und fortgeschrittene Therapien gefördert wird. Die zunehmende Komplexität der biomolekularen Analyse und die Notwendigkeit von Hochdurchsatzlösungen sollen die Einführung von Chromatographiesoftware in der Biotechnologie-Forschung weiter beschleunigen.

• nach Typ

Auf Basis des Typs wird der Chromatographiesoftwaremarkt in Fraktionssammler, Detektoren, Auto-Probeeren und Systeme segmentiert. Dazu dominierte das Systemsegment 2024 mit einem Anteil von ca. 52,4% den Markt, da sie das Rückgrat von Chromatographieoperationen durch Integration von Probeninjektion, Separation, Detektion und Datenmanagement in eine einzige automatisierte Plattform bilden. Ihre Fähigkeit, nahtlose Workflow-Automatisierung zu liefern, Fehler zu minimieren und die Reproduzierbarkeit zu verbessern, macht sie für Hochdurchsatzlabore und fortgeschrittene Forschungsprojekte wesentlich. Diese Systeme werden durch ihre Vielseitigkeit und bewährte Zuverlässigkeit in der pharmazeutischen, biotechnologischen und akademischen Umgebung weit verbreitet.

Auf der anderen Seite wird erwartet, dass das Detektorsegment die schnellsten CAGR von 17,9% von 2025 bis 2032 registriert, angetrieben von Innovationen, die Empfindlichkeit, Geschwindigkeit und analytische Präzision verbessern. Ihre Rolle bei der Entdeckung von Drogen, bei der Umweltprüfung und bei der fortgeschrittenen molekularen Analyse wächst deutlich und macht Detektoren zu einem entscheidenden Wachstumstreiber auf dem Markt.

• Durch Endverwendung

Auf der Grundlage der Endverwendung wird der Softwaremarkt der Chromatographie in wissenschaftliche Forschungseinrichtungen, Prüfeinrichtungen und andere Segmente unterteilt. Das Segment der wissenschaftlichen Forschungseinrichtungen führte den Markt mit einem Anteil von 49,1% im Jahr 2024, unterstützt durch die zunehmende globale Finanzierung, akademische Zusammenarbeit und regierungsgeführte Initiativen in Bereichen wie Genomik, Proteomik, Metabolomik und Drogenentdeckung. Chromatographie-Software hilft Forschern, komplexe Datensätze zu behandeln, analytische Verfahren zu automatisieren und die Genauigkeit zu verbessern, so dass es integraler Bestandteil der modernen Forschungsinfrastruktur.

Im Gegensatz dazu wird das Segment der Prüfinstitute mit 18,2 % von 2025 bis 2032 am schnellsten CAGR anwachsen, da Industrien wie Pharma, Lebensmittel und Umweltsicherheit zunehmend Ressourcentests an Drittlaboratorien für regulatorische Compliance, Qualitätssicherung und Zertifizierung auslagern. Dieser Outsourcing-Trend, der durch Kosteneffizienz und Zugang zu fortschrittlichen Testfunktionen angetrieben wird, beschleunigt die Nachfrage in diesem Segment.

• Mit der Version

Auf Basis der Version wird der Chromatographie-Software-Markt in normal und individuell segmentiert. Die normale Version entfiel auf den größten Marktanteil von 57,8% im Jahr 2024, aufgrund seiner weit verbreiteten Verwendung in Laboratorien für Routine-Workflows. Seine Wirtschaftlichkeit, schnelle Umsetzung und Eignung für Standardanwendungen machen es besonders attraktiv für kleine und mittlere Labors.

Die kundenspezifische Version wird jedoch von 2025 bis 2032 bei der schnellsten CAGR von 19,1 % wachsen, angetrieben durch steigende Nachfrage nach maßgeschneiderten Lösungen, die auf bestimmte Workflow-Anforderungen zugeschnitten sind. Kundenspezifische Software bietet erweiterte Funktionen wie LIMS-Integration, anspruchsvolle Datenanalysen und Workflow-Automatisierung für spezialisierte Forschung oder industrielle Nutzung. Die Nachfrage nach Anpassungen ist besonders stark in der hochmodernen pharmazeutischen FuE- und Spitzentechnologie, wo Workflow-Optimierung und Präzision kritisch sind.

Chromatographie Software Markt Regionale Analyse

- Nordamerika dominierte den Chromatographie-Software-Markt mit dem größten Umsatzanteil von 39,8% im Jahr 2024, zugeschrieben auf fortgeschrittene Laborinfrastruktur, eine starke Präsenz von globalen Pharma- und Biotechnologie-Unternehmen, und frühe Annahme der digitalen Labortransformation

- Die USA entfielen auf den Mehrheitsanteil in Nordamerika, unterstützt durch den Ausbau von pharmazeutischen FuE-Pipelines, zunehmende klinische Studien und einen steigenden Fokus auf die Integration von Cloud-basierten Chromatographie-Datensystemen (CDS)

- Darüber hinaus hat die regulatorische Betonung auf die Datenintegrität und die Einhaltung der FDA 21 CFR Teil 11 die Software-Adoption beschleunigt, so dass die USA der größte Beitrag zum regionalen Marktwachstum

U.S. Chromatographie Software Markt Einblick

Der US-Chromatographie-Softwaremarkt erfasste den größten Anteil in Nordamerika im Jahr 2024, angetrieben durch die rasche Einführung fortschrittlicher digitaler Lösungen in Pharma- und Biotech-Sektoren. Die Ausweitung von FuE-Investitionen sowie die zunehmende Bereitstellung von Cloud-fähigen CDS-Plattformen für Echtzeitüberwachung, Compliance und Datenintegration fördern das Wachstum. Darüber hinaus positioniert das Vorhandensein von führenden Branchenvertretern wie Thermo Fisher Scientific, Agilent Technologies und Waters Corporation die USA als globales Zentrum für Innovation in Chromatographiesoftwarelösungen.

Europa Chromatographie Software Markt Einblick

Der Markt der Software für Europa-Chromatographie wird voraussichtlich während des gesamten Prognosezeitraums erhebliches Wachstum beobachten, unterstützt durch strenge regulatorische Rahmenbedingungen wie EMA und DS-GVO, die eine hohe Datengenauigkeit und -sicherheit erfordern. Die wachsende Nachfrage nach fortschrittlichen analytischen Tests in Arzneimitteln, Umweltüberwachung und Lebensmittelsicherheit treibt die Übernahme in Laboratorien voran. Länder wie Deutschland, die USA und Frankreich führen dieses Wachstum mit einem starken Schwerpunkt auf Softwareintegration für Automatisierung, Compliance und Workflow-Effizienz.

U.K. Chromatographie Software Markt Einblick

Der U.K.-Chromatographie-Software-Markt wird voraussichtlich in einem robusten CAGR während des Prognosezeitraums wachsen, der von einem Anstieg der pharmazeutischen FuE-Aktivitäten, einem zunehmenden Fokus auf klinische Studien und erhöhten Investitionen in die digitale Labortransformation angetrieben wird. Regierungsgestützte Gesundheitsinitiativen und der zunehmende Einsatz von Chromatographie bei der Drogenentdeckung und der personalisierten Medizin erhöhen die Nachfrage nach fortschrittlichen Datenmanagement-Softwarelösungen weiter.

Deutschland Chromatographie Software Markt Einblick

Der Deutschland-Chromatographie-Softwaremarkt wird stetig wachsen, unterstützt durch die Führung des Landes in der technologischen Innovation und der starken pharmazeutischen und chemischen Industrie. Der Fokus Deutschlands auf umweltbewusste und nachhaltige Laborpraktiken sowie Digitalisierungsinitiativen treibt die Einführung von Cloud-basierten und integrierten Chromatographiesystemen voran. Der Markt profitiert auch von einer hohen Nachfrage in Forschungseinrichtungen und Industrieprüflaboren, wobei die Präzision und die Einhaltung der Vorschriften betont werden.

Asien-Pazifik Chromatographie Software Markt Einblick

Der Asien-Pazifik-Chromatographie-Software-Markt wird voraussichtlich mit dem schnellsten CAGR von 11,2% während 2025–2032 wachsen, der durch die rasche Expansion der Pharma- und Biotechnologie-Industrie in China und Indien getrieben wird. Zunehmende staatliche Investitionen in die Gesundheitsinfrastruktur, steigende Nachfrage nach Lebensmittelsicherheit und Umweltprüfungen sowie das Vorhandensein kosteneffizienter CROs und CMOs werden angenommen. Cloud-basierte Bereitstellungsmodelle gewinnen aufgrund ihrer Skalierbarkeit und Erschwinglichkeit an Zugkraft und machen APAC zu einem zentralen Wachstumszentrum für die Branche.

Japan Chromatographie Software Markt Einblick

Der Japan-Chromatographie-Software-Markt gewinnt an Dynamik aufgrund des fortschrittlichen technologischen Ökosystems, des hohen Fokussierens auf FuE und der wachsenden Nachfrage nach präziser Pharmaforschung. Die zunehmende Verwendung von Chromatographie für Umwelttests, verbunden mit staatlicher Unterstützung für Life Sciences Innovation, verstärkt das Marktwachstum. Darüber hinaus gewinnt die Integration von Softwarelösungen mit automatisierten Systemen und AI-getriebener Analytik an Popularität bei japanischen Labors.

China Chromatographie Software Markt Einblick

Der China-Chromatographie-Software-Markt entfiel 2024 auf den größten Anteil im asiatisch-pazifischen Bereich, der durch den sich schnell erweiternden Pharmasektor, steigende Drogenzulassungen und den wachsenden Fokus des Landes auf die Lebensmittelsicherheitsvorschriften getrieben wurde. Das Vorhandensein einer Vielzahl von Generika-Herstellern und CROs, verbunden mit staatlichen Initiativen zur Förderung der digitalen Transformation in Laboratorien, erhöht die Nachfrage. Erschwingliche Softwarelösungen von globalen und inländischen Anbietern beschleunigen die Übernahme in akademischen, Forschungs- und Industrieanwendungen.

Chromatographie Software Marktanteil

Die Chromatographie-Softwareindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Axel Semrau GmbH (Deutschland)

- Bruker (USA)

- Cecil Besetzung Services Ltd. (U.K.)

- GE Healthcare (USA)

- Hitachi High-Tech Corporation (Japan)

- JASCO Corporation (Japan)

- KNAUER Wissenschaftliche Geräte GmbH (Deutschland)

- SEDERE (Frankreich)

- Sykam GmbH (Deutschland)

- Waters Corporation (USA)

- Agilent Technologies, Inc. (USA)

- Scion Instruments (Niederlande)

- Gilson Incorporated (USA)

- PerkinElmer (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Zurückk Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

Neueste Entwicklungen im globalen Chromatographie-Softwaremarkt

- Im November 2021 führte Shimadzu LabSolutions BiX v2.0 ein und veröffentlichte eine detaillierte Broschüre, in der die erweiterten Fähigkeiten für nahtlose Verbindung von analytischen Instrumenten, Labor-Workflows und Unternehmenssystemen hervorgehoben wurden. Diese Veröffentlichung markierte einen bedeutenden Schritt nach vorn in der Chromatographie-Informatik, die Benutzern verbesserte Daten Zugänglichkeit, Cloud-fähige Funktionen und optimierte Integration für digitale Labors

- Im März 2022 veröffentlichte Waters das Empower Driver Pack 2022 R1 für seine Empower Chromatography Data Software (CDS). Diese Aktualisierung erweiterte Instrumentensteuerung, Treiberkompatibilität und Integration mit neueren Labortechnologien ermöglicht es Anwendern, ein breiteres Spektrum chromatographischer Systeme mit höherer Effizienz zu betreiben. Obwohl inkremental, die Veröffentlichung stellte einen wichtigen Meilenstein bei der Aufrechterhaltung der Vielseitigkeit von Empower als weit verbreitete CDS-Lösung

- Im Mai 2023 veröffentlichte Thermo Scientific die SII for OpenLab 1.0 Release Notes (dat. 9. Mai 2023), die die Verfügbarkeit und Interoperabilität von Thermos Chromatographie-Softwarekomponenten in der OpenLab-Umgebung von Agilent formal dokumentiert. Dies markierte eine wichtige Entwicklung für Labore mit Multi-Vendor-Systemen, da es verbesserte plattformübergreifende Instrumenten-Konnektivität, optimierte Workflows und verbesserte Compliance-Unterstützung ermöglichte.

- Im Februar 2024 veröffentlichte Waters die Empower 3.8.0.2 Cumulative Security Updates (Dokument vom 26. Februar 2024). Diese Updates konzentrierten sich auf kritische Sicherheits-Patches, Stabilitätsverbesserungen und Compliance-Ausrichtung, was die Zuverlässigkeit von Empower als eines der vertrauenswürdigsten Chromatographie-Datensysteme steigert. Diese Veröffentlichung unterstreicht das Engagement von Waters für die laufende Wartung, die Sicherung der Integrität der Nutzerdaten und die Erfüllung regulatorischer Erwartungen

- Im Juni 2024 haben Waters und Scitara gemeinsam mit der DLX-Datenbank von Scitara eine strategische Zusammenarbeit bekannt gegeben, um das Ökosystem für die Chromatographie von Waters – einschließlich Empower und NuGenesis – zu verbinden. Diese Integration zielte darauf ab, die digitale Laborinteroperabilität zu verbessern und einen nahtlosen Datenaustausch, die Workflow-Automatisierung und die Vernetzung in hybriden Laborumgebungen zu ermöglichen. Die Partnerschaft war ein wichtiger Fortschritt bei der digitalen Transformation für moderne Labors

- Im Juni 2025 kündigte Sartorius die erweiterte Integration seiner Ambr Bioreaktor-Plattformen mit Thermo Scientific Chromeleon 7.4 CDS an. Diese Entwicklung erleichterte die nahtlose Übertragung und Synchronisation von Prozessdaten von vorgelagerten Bioreaktorsystemen in Chromatographie-Workflows. Durch die Überbrückung von bioverarbeitenden und analytischen Informatikern verbesserte die Integration die Datenhandling, Effizienz und Compliance für biopharmazeutische Forschung und Produktion

- Im Juli 2025 veröffentlichte Agilent OpenLab CDS 2.8 (Release Notes Edition vom 07/2025), die neue und erweiterte Fähigkeiten dokumentierte, die sowohl für regulierte als auch für Forschungslabore zugeschnitten sind. Das Update führte verbessertes Kalibriermanagement, Datenintegritätskontrollen und Usability-Verbesserungen ein und verstärkt OpenLab CDS als umfassende Lösung für die Verwaltung von Chromatographiedaten in konformen Umgebungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.