Global Chronic Kidney Diseasemineral Bone Disorders Ckd Mbd Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.39 Billion

USD

4.80 Billion

2024

2032

USD

2.39 Billion

USD

4.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.39 Billion | |

| USD 4.80 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von chronischer Nierenerkrankung – Mineralische Knochenerkrankungen (CKD-MBD) nach Behandlungsart (Medikamente und Nahrungsergänzungsmittel, Dialyse, Chirurgie, Diät und andere), Arzneimitteltyp (ACE-Hemmer, B-Blocker, Kalziumkanalblocker, Schleifendiuretika, Erythropoese-stimulierende Mittel (ESAs), Phosphatbinder und andere), Verabreichungsweg (oral, intravenös, subkutan und andere), Endverbraucher (Kliniken, Krankenhäuser, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Behandlung von chronischer Nierenerkrankung – Mineralische Knochenstörungen (CKD-MBD) Marktgröße

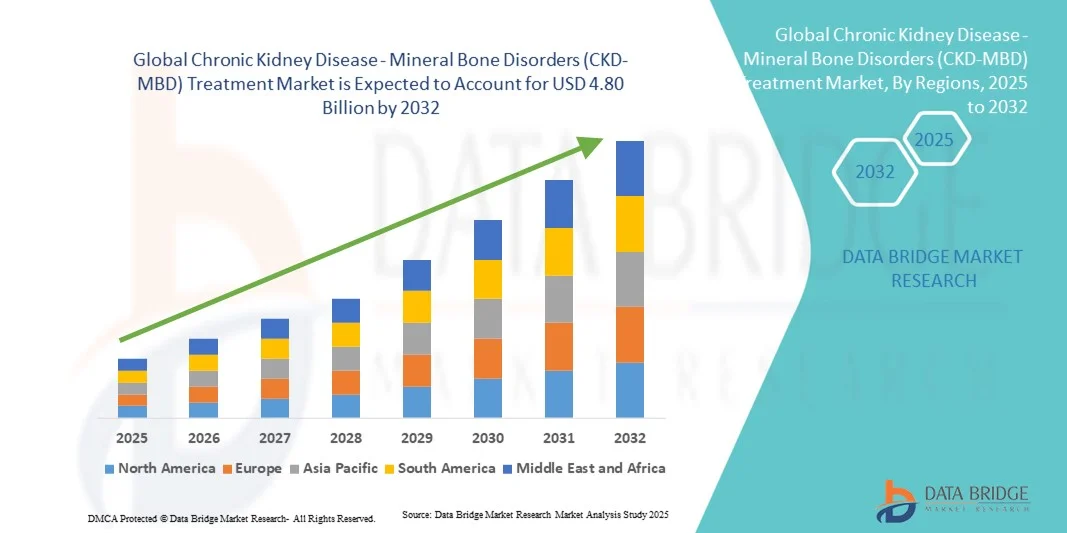

- Der globale Markt für die Behandlung chronischer Nierenerkrankungen und mineralischer Knochenerkrankungen (CKD-MBD) wurde im Jahr 2024 auf 2,39 Milliarden US-Dollar geschätzt und soll bis 2032 4,80 Milliarden US-Dollar erreichen , bei einer CAGR von 9,09 % im Prognosezeitraum.

- Das Marktwachstum ist größtenteils auf die weltweit steigende Prävalenz chronischer Nierenerkrankungen, eine wachsende Dialysepopulation mit einer erhöhten Anfälligkeit für Mineral- und Knochenkomplikationen sowie ein stärkeres klinisches Bewusstsein und Screening für CKD-MBD zurückzuführen, was zu höheren Diagnoseraten und einer höheren Behandlungsaufnahme führt.

- Darüber hinaus machen kontinuierliche therapeutische Innovationen, aktualisierte klinische Leitlinien, eine verbesserte Kostenerstattung und die Nachfrage nach sichereren, bequemeren und ergebnisorientierteren Behandlungsplänen die Behandlung von CKD-MBD zu einem Schwerpunktbereich der nephrologischen Versorgung. Diese zusammenlaufenden Faktoren beschleunigen die Einführung fortschrittlicher Behandlungsmöglichkeiten und fördern das Branchenwachstum erheblich.

Marktanalyse zur Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)

- Behandlungen für chronische Nierenerkrankungen – Mineralstoffwechselstörungen der Knochen (CKD-MBD), die Phosphatbinder, Vitamin-D-Analoga und Kalzimimetika umfassen, sind zunehmend wichtige Bestandteile der nephrologischen Versorgung von Patienten mit chronischer Nierenerkrankung, da sie Störungen der Kalzium- , Phosphat- und Parathormonregulation behandeln, die zu schweren Skelett- und Herz-Kreislauf-Komplikationen führen.

- Die steigende Nachfrage nach CKD-MBD-Behandlungen wird vor allem durch die weltweit steigende Prävalenz chronischer Nierenerkrankungen, die wachsende dialyseabhängige Bevölkerung und die stärkere klinische Betonung der Prävention von Knochenbrüchigkeit und Gefäßverkalkung durch rechtzeitige therapeutische Interventionen angeheizt.

- Nordamerika dominierte den Markt für die Behandlung chronischer Nierenerkrankungen und mineralischer Knochenerkrankungen (CKD-MBD) mit dem größten Umsatzanteil von 40 % im Jahr 2024. Der Markt ist gekennzeichnet durch eine hohe Inzidenz von CKD, eine gut etablierte Dialyseinfrastruktur, günstige Erstattungsrichtlinien und eine starke Präsenz führender Pharmaunternehmen, die die Einführung fortschrittlicher Therapieoptionen vorantreiben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung chronischer Nierenerkrankungen und mineralischer Knochenerkrankungen (CKD-MBD) sein. Dies ist auf die zunehmende Prävalenz von CKD im Zusammenhang mit Diabetes und Bluthochdruck, den verbesserten Zugang zur Gesundheitsversorgung und das steigende Bewusstsein von Ärzten und Patienten zurückzuführen.

- Das Segment der Phosphatbinder dominierte den Markt für die Behandlung chronischer Nierenerkrankungen und mineralischer Knochenerkrankungen (CKD-MBD) mit einem Marktanteil von 43,2 % im Jahr 2024, bedingt durch ihre Rolle als Erstlinientherapie bei der Kontrolle von Hyperphosphatämie und ihre breite Anwendung bei Dialyse- und Nicht-Dialyse-CKD-Populationen

Berichtsumfang und Marktsegmentierung zur Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)

Fortschritte durch gezielte Therapien und Kombinationsbehandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von CKD-MBD ist die Entwicklung zielgerichteter Therapien, darunter neuere Phosphatbinder, Kalzimimetika und Vitamin-D-Analoga, die eine präzisere Kontrolle des Mineralstoffwechsels ermöglichen und Nebenwirkungen reduzieren.

- So hat beispielsweise die Einführung neuartiger oraler Kalzimimetika mit verbesserter Bioverfügbarkeit bequemere Dosierungsschemata für Dialysepatienten ermöglicht und so die Therapietreue und die Behandlungsergebnisse verbessert.

- Kombinationstherapien, die Phosphatbinder mit Vitamin-D-Analoga oder Kalzimimetika kombinieren, gewinnen an Bedeutung. Sie ermöglichen es Ärzten, mehrere CKD-MBD-Parameter gleichzeitig zu behandeln und so die Compliance der Patienten und die klinischen Ergebnisse zu verbessern.

- Personalisierte medizinische Ansätze, die patientenspezifische biochemische Profile nutzen, gewinnen immer mehr an Bedeutung. Sie ermöglichen es Ärzten, Behandlungspläne anzupassen und die Therapie auf der Grundlage individueller Bedürfnisse zu optimieren.

- Der zunehmende Fokus auf patientenzentrierte Pflege und Komfort fördert die Einführung von Therapien, die die Verabreichung vereinfachen, die Tablettenlast reduzieren und die Lebensqualität verbessern. Dadurch verändern sich die Behandlungserwartungen im CKD-MBD-Management grundlegend.

- Die Nachfrage nach innovativen und wirksameren CKD-MBD-Behandlungen steigt sowohl bei Dialyse- als auch bei Nicht-Dialyse-CKD-Patienten, da Gesundheitsdienstleister nach Therapien suchen, die konsistente Ergebnisse mit verbesserten Sicherheitsprofilen liefern

Marktdynamik für die Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)

Treiber

Steigende Prävalenz von CKD und steigendes klinisches Bewusstsein

- Die weltweit zunehmende Verbreitung chronischer Nierenerkrankungen, insbesondere in der alternden Bevölkerung und bei Patienten mit Diabetes oder Bluthochdruck, ist ein wesentlicher Treiber für die steigende Nachfrage nach CKD-MBD-Behandlungen.

- So haben beispielsweise Initiativen nephrologischer Gesellschaften zur Verbesserung des Frühscreenings und der leitlinienbasierten Behandlung die Diagnoseraten verbessert und den Therapiebeginn bei Risikogruppen beschleunigt.

- Gesundheitsdienstleister legen Wert auf eine proaktive Behandlung von Mineral- und Knochenerkrankungen, um schwere Komplikationen wie Frakturen und Gefäßverkalkung zu verhindern und so die Akzeptanz der Behandlung zu steigern.

- Steigende Dialysepopulationen und längere Patientenüberlebensraten haben den Pool an Patienten erweitert, die eine konsequente CKD-MBD-Therapie benötigen, was zu einer anhaltenden Marktnachfrage führt

- Das wachsende Bewusstsein von Patienten und Ärzten hinsichtlich der langfristigen Vorteile einer Kontrolle der Phosphat-, Kalzium- und Parathormonwerte führt zu einer Präferenz für fortschrittliche, gezielte Behandlungsschemata

- Staatliche Gesundheitsprogramme und Versicherungsschutz, die CKD-MBD-Medikamente unterstützen, erleichtern die Einführung weiter und verbessern die Marktwachstumsaussichten weltweit

Einschränkung/Herausforderung

Nebenwirkungen, Probleme mit der Therapietreue und regulatorische Hürden

- Bedenken hinsichtlich Nebenwirkungen wie Magen-Darm-Beschwerden, Hypokalzämie oder Hyperkalzämie im Zusammenhang mit bestimmten CKD-MBD-Medikamenten stellen eine erhebliche Herausforderung für die Therapietreue und die Marktexpansion dar

- Beispielsweise setzen manche Patienten die Einnahme von Phosphatbindern aufgrund einer Tablettenbelastung oder einer gastrointestinalen Unverträglichkeit ab, was die allgemeine Wirksamkeit der Therapie und das Wachstumspotenzial einschränkt.

- Die behördlichen Zulassungen für neuartige Therapien können langwierig und streng sein, was den Markteintritt innovativer Medikamente und Kombinationsbehandlungen verzögert.

- Hohe Kosten für moderne CKD-MBD-Medikamente, insbesondere Kalzimimetika und neuere orale Formulierungen, können die Verfügbarkeit in Schwellenländern oder bei nicht versicherten Bevölkerungsgruppen einschränken

- Die mangelnde Compliance der Patienten aufgrund komplexer Dosierungspläne oder mangelnder Kenntnis der langfristigen Vorteile schränkt die Marktdurchdringung und die Wirksamkeit der Therapie zusätzlich ein.

- Die Bewältigung dieser Herausforderungen durch verbesserte Formulierungen, Patientenaufklärung und optimierte Regulierungsverfahren wird für die Aufrechterhaltung des langfristigen Wachstums im Markt für CKD-MBD-Behandlungen von entscheidender Bedeutung sein

Marktumfang der Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)

Der Markt ist nach Behandlungsart, Arzneimitteltyp, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Behandlungstyp

Auf der Grundlage der Behandlungsart ist der Markt für die Behandlung von chronischer Nierenerkrankung und mineralischen Knochenstörungen (CKD-MBD) in Medikamente und Nahrungsergänzungsmittel, Dialyse, Chirurgie, Ernährung und andere unterteilt. Das Segment Medikamente und Nahrungsergänzungsmittel dominierte den Markt mit dem größten Umsatzanteil von 45,8 % im Jahr 2024, getrieben von ihrer entscheidenden Rolle bei der Behandlung von Mineralstoffungleichgewichten und der Vorbeugung von Komplikationen wie Knochenbrüchigkeit und Gefäßverkalkung. Medikamente wie Phosphatbinder, Vitamin-D-Analoga und Kalzimimetika werden aufgrund ihrer nachgewiesenen Wirksamkeit und leitliniengestützten Anwendung sowohl bei Dialyse- als auch bei Nicht-Dialysepatienten häufig verschrieben. Die starke Akzeptanz wird durch die Präferenz der Gesundheitsdienstleister für pharmakologische Interventionen als Erstlinientherapie unterstützt. Die Patienten-Compliance und verbesserte Formulierungsoptionen, wie beispielsweise Kombinationstherapien, steigern die Marktnachfrage zusätzlich. Darüber hinaus haben Versicherungsschutz und Erstattungsrichtlinien in entwickelten Märkten die weite Verbreitung dieser Behandlungen erleichtert.

Das Dialysesegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % die höchste Wachstumsrate verzeichnen. Grund hierfür sind die weltweit steigende Dialysepopulation und die höhere Überlebensrate von CKD-Patienten. Dialysebehandlungen helfen bei der Bewältigung von CKD-MBD-Komplikationen durch die Aufrechterhaltung des Mineralstoffhaushalts, insbesondere bei Patienten mit terminaler Niereninsuffizienz. Der zunehmende Zugang zu Dialysezentren in Schwellenländern und zunehmende staatliche Initiativen zur Verbesserung der Nierenversorgung treiben dieses Segment weiter voran. Die Integration der Dialyse in zusätzliche CKD-MBD-Medikamente trägt ebenfalls zur steigenden Akzeptanz bei. Eine verbesserte Patientenüberwachung und Aufklärung zum CKD-MBD-Management während der Dialysesitzungen verbessern die Therapietreue. Die Bequemlichkeit und Notwendigkeit der Dialyse bei der Behandlung schwerer CKD-MBD-Erkrankungen machen sie zu einer schnell wachsenden Behandlungsform.

- Nach Arzneimitteltyp

Auf der Grundlage des Medikamententyps ist der Markt für die Behandlung von chronischer Nierenerkrankung und mineralischen Knochenerkrankungen (CKD-MBD) in ACE-Hemmer, β-Blocker, Kalziumkanalblocker, Schleifendiuretika, Erythropoese-stimulierende Substanzen (ESAs), Phosphatbinder und andere segmentiert. Das Segment der Phosphatbinder dominierte den Markt mit einem Marktanteil von 43,2 % im Jahr 2024, da sie als Erstlinientherapie zur Kontrolle von Hyperphosphatämie gelten, einem Hauptverursacher von CKD-MBD. Ihre weit verbreitete Verwendung sowohl bei Dialyse- als auch bei nicht-dialysepflichtigen CKD-Populationen unterstreicht ihre Bedeutung in Behandlungsprotokollen. Die Marktdominanz wird auch durch kontinuierliche Innovationen unterstützt, wie z. B. neuere nicht-kalziumbasierte Binder, die das Risiko einer Gefäßverkalkung verringern. Ärzte bevorzugen Phosphatbinder aufgrund ihrer Wirksamkeit bei der Verlangsamung des Krankheitsverlaufs und der Verbesserung der Patientenergebnisse. Die Verfügbarkeit in oralen Formulierungen und flexiblen Dosierungsschemata treiben die Akzeptanz weiter voran.

Das Segment Kalzimimetika wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,1 % verzeichnen. Dies ist auf die zunehmende Präferenz für zielgerichtete Therapien zur Kontrolle des Parathormonspiegels (PTH) bei Dialysepatienten zurückzuführen. Kalzimimetika bieten verbesserte Sicherheitsprofile und reduzieren die Notwendigkeit chirurgischer Eingriffe wie Parathyreoidektomien. Das wachsende Bewusstsein von Nephrologen und Patienten für die Vorteile der nicht-invasiven PTH-Behandlung treibt das Marktwachstum voran. Zunehmende klinische Belege für verbesserte kardiovaskuläre Ergebnisse durch Kalzimimetika unterstützen deren Akzeptanz ebenfalls. Fortschritte bei oralen Formulierungen und Kombinationstherapien ziehen in Industrie- und Schwellenländern immer mehr Anwender an.

- Nach Verabreichungsweg

Der Markt für die Behandlung von chronischer Nierenerkrankung und Mineralstoffwechselstörungen der Knochen (CKD-MBD) ist nach Verabreichungsweg in orale, intravenöse, subkutane und sonstige Verabreichungen unterteilt. Das orale Segment dominierte den Markt mit einem Anteil von 51,2 % im Jahr 2024, da orale Therapien wie Phosphatbinder, Vitamin-D-Analoga und einige Kalzimimetika bequem zu Hause verabreicht werden können. Orale Medikamente bieten eine verbesserte Therapietreue der Patienten, Flexibilität bei der Dosierung und eine geringere Abhängigkeit von Krankenhausbesuchen. Diese Dominanz wird durch die Präferenz für eine selbstgesteuerte Behandlung bei Patienten vor der Dialyse und bei nicht hospitalisierten Patienten verstärkt. Pharmaunternehmen entwickeln weiterhin Innovationen mit Kombinationspillen und verbesserter Bioverfügbarkeit, was dieses Segment weiter stärkt. Die orale Verabreichung reduziert die Behandlungsbelastung und verbessert die Lebensqualität von CKD-MBD-Patienten.

Das intravenöse Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,8 % die höchste Wachstumsrate verzeichnen, getrieben durch die zunehmende Gabe von Vitamin-D-Analoga und ESAs in Dialysezentren. Die intravenöse Verabreichung gewährleistet eine präzise Dosierung und einen schnellen therapeutischen Effekt bei Patienten, die sich regelmäßig einer Hämodialyse unterziehen. Die Akzeptanz wird durch die Überwachung im Krankenhaus und die Präferenz der Ärzte für eine kontrollierte Verabreichung unterstützt. Steigende Investitionen in die Dialyseinfrastruktur in Schwellenländern tragen ebenfalls zum Wachstum bei. Die intravenöse Verabreichung ist besonders vorteilhaft für Patienten mit schweren Mineralstoffstörungen oder schlechter oraler Absorption.

- Von Endbenutzern

Der Markt für die Behandlung chronischer Nierenerkrankungen und Knochenmineralerkrankungen (CKD-MBD) ist nach Endverbrauchern in Kliniken, Krankenhäuser, ambulante chirurgische Zentren und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 54,3 % im Jahr 2024, da Krankenhäuser eine umfassende Versorgung einschließlich Dialyse, Medikamentenverabreichung und Überwachung von CKD-MBD-Patienten anbieten. Krankenhäuser beherbergen auch Spezialisten, darunter Nephrologen und Endokrinologen, die Behandlungspläne erstellen und die Akzeptanz fortschrittlicher Therapien fördern. Diese Dominanz wird durch die Verfügbarkeit moderner Infrastruktur, fortschrittlicher Geräte und Erstattungsrichtlinien für die stationäre Versorgung gestärkt. Krankenhäuser versorgen sowohl akute als auch chronische CKD-MBD-Patienten und bieten ein integriertes Management. Darüber hinaus sorgt die große Patientenzahl für eine konstante Nachfrage nach Therapien und Dienstleistungen.

Das Kliniksegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % verzeichnen. Dies ist auf die steigende Zahl ambulanter nephrologischer Kliniken und Primärversorgungszentren zurückzuführen, die CKD-MBD im Frühstadium behandeln. Kliniken ermöglichen eine bequeme Überwachung, die Verschreibung von Medikamenten und die Aufklärung der Patienten über Ernährungs- und Lebensstilinterventionen. Die Expansion privater und gemeindebasierter Kliniken in Schwellenländern fördert die Akzeptanz zusätzlich. Der wachsende Trend zu ambulanter Behandlung und Telemedizin unterstützt die klinikbasierte Behandlung. Kliniken bieten eine zugängliche Versorgung für Nichtdialysepatienten, verbessern die Therapietreue und das allgemeine Marktwachstum.

- Nach Vertriebskanal

Der Markt für die Behandlung chronischer Nierenerkrankungen und Knochenmineralerkrankungen (CKD-MBD) ist nach Vertriebskanälen in Direktausschreibungen, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Anteil von 46,9 % im Jahr 2024, da Krankenhäuser die meisten CKD-MBD-Medikamente während stationärer Aufenthalte und Dialysebesuche direkt an Patienten abgeben. Dies gewährleistet einen rechtzeitigen Therapiebeginn, die richtige Dosierung und Patientenberatung, was die Therapietreue und die Behandlungsergebnisse verbessert. Krankenhäuser verhandeln zudem Großeinkäufe, reduzieren Kostenbarrieren und fördern das Volumenwachstum. Die Präsenz spezialisierter Apotheker in Krankenhäusern verbessert die Patientenberatung und -compliance zusätzlich.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit 8,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende digitale Nutzung, den Komfort und die Möglichkeit zurückzuführen, Medikamente direkt nach Hause zu liefern. Online-Plattformen ermöglichen Patienten, insbesondere in abgelegenen Gebieten, den Zugang zu wichtigen CKD-MBD-Therapien ohne häufige Krankenhausbesuche. Abonnementbasierte Liefermodelle, die Integration von Telekonsultationen und die zunehmende Verbreitung von E-Pharmacy in entwickelten und aufstrebenden Märkten fördern das Wachstum. Online-Apotheken bieten zudem wettbewerbsfähige Preise und verbessern so die Zugänglichkeit und den Komfort für Patienten mit chronischer Therapie.

Regionale Marktanalyse zur Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)

- Nordamerika dominierte den Markt für die Behandlung chronischer Nierenerkrankungen und mineralischer Knochenerkrankungen (CKD-MBD) mit dem größten Umsatzanteil von 40 % im Jahr 2024. Der Markt ist gekennzeichnet durch eine hohe Inzidenz von CKD, eine gut etablierte Dialyseinfrastruktur, günstige Erstattungsrichtlinien und eine starke Präsenz führender Pharmaunternehmen, die die Einführung fortschrittlicher Therapieoptionen vorantreiben.

- Patienten und Gesundheitsdienstleister in der Region legen zunehmend Wert auf eine frühzeitige Diagnose, eine leitlinienbasierte Behandlung und den Zugang zu fortschrittlichen Therapien wie Phosphatbindern, Kalzimimetika und Vitamin-D-Analoga.

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, die Präsenz führender Pharmaunternehmen und ein technologisch fortschrittliches Gesundheitssystem weiter unterstützt, wodurch CKD-MBD-Behandlungen als Standardbehandlung sowohl für Dialyse- als auch für Nicht-Dialysepatienten etabliert wurden.

Markteinblick in die Behandlung von CKD-MBD in den USA

Der US-Markt für die Behandlung chronischer Nierenerkrankungen und mineralischer Knochenerkrankungen (CKD-MBD) erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas, was auf die hohe Prävalenz chronischer Nierenerkrankungen und eine gut etablierte Dialyseinfrastruktur zurückzuführen ist. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf eine frühzeitige Diagnose und eine leitliniengerechte Behandlung mit Phosphatbindern, Kalzimimetika und Vitamin-D-Analoga. Die zunehmende Akzeptanz fortschrittlicher Therapien, gepaart mit einem soliden Versicherungsschutz und Erstattungsrichtlinien, treibt das Marktwachstum weiter voran. Darüber hinaus trägt die zunehmende Integration von Patientenüberwachungssystemen und Telemedizinlösungen erheblich zur Therapietreue und zu den Therapieergebnissen bei.

Markteinblick in die Behandlung von CKD-MBD in Europa

Der europäische Markt für die Behandlung chronischer Nierenerkrankungen und Knochenmineralstörungen (CKD-MBD) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Prävalenz von CKD und die zunehmende Bedeutung von Prävention und Behandlung von Knochenmineralstörungen zurückzuführen. Das zunehmende Bewusstsein von Ärzten und Patienten sowie unterstützende Gesundheitspolitiken fördern die Einführung fortschrittlicher pharmakologischer Behandlungen. Europäische Gesundheitssysteme legen zudem Wert auf ein integriertes CKD-MBD-Management in Krankenhäusern und Ambulanzen und fördern sowohl frühzeitige Interventionen als auch eine langfristige Überwachung. Der Markt verzeichnet sowohl im Dialyse- als auch im Nicht-Dialyse-Patientensegment ein deutliches Wachstum.

Markteinblick in die Behandlung von CKD-MBD in Großbritannien

Der britische Markt für die Behandlung chronischer Nierenerkrankungen und Knochenmineralerkrankungen (CKD-MBD) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die steigende CKD-Inzidenz und den zunehmenden Fokus auf patientenorientierte Versorgung. Bedenken hinsichtlich CKD-Komplikationen wie Knochenbrüchen und kardiovaskulären Risiken ermutigen Gesundheitsdienstleister, umfassende CKD-MBD-Managementstrategien zu übernehmen. Die gut ausgebaute britische Gesundheitsinfrastruktur und der breite Versicherungsschutz unterstützen die Einführung von Phosphatbindern, Kalzimimetika und Vitamin-D-Therapien. Die Integration von CKD-MBD-Managementprogrammen in Krankenhäuser und Kliniken dürfte das Marktwachstum weiter ankurbeln.

Markteinblick in die Behandlung von CKD-MBD in Deutschland

Der deutsche Markt für die Behandlung chronischer Nierenerkrankungen und Knochenmineralstörungen (CKD-MBD) wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die hohe CKD-Prävalenz, die fortschrittliche Gesundheitsinfrastruktur und die starke staatliche Unterstützung der Nierenbehandlung zurückzuführen. Der Schwerpunkt Deutschlands auf präventiver Nephrologie und evidenzbasierten Behandlungsrichtlinien fördert die Einführung von Medikamenten und Nahrungsergänzungsmitteln zur Behandlung von CKD-MBD. Krankenhäuser und Fachkliniken integrieren zunehmend pharmakologische Therapien in Dialyse- und Überwachungsprogramme und sorgen so für bessere Patientenergebnisse. Aufklärungskampagnen zur Früherkennung und Behandlung von Knochenmineralstörungen tragen zusätzlich zum Marktwachstum bei.

Markteinblicke zur Behandlung von CKD-MBD im asiatisch-pazifischen Raum

Der Markt für die Behandlung chronischer Nierenerkrankungen und Mineralstoffwechselstörungen (CKD-MBD) im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % wachsen. Grund hierfür sind die steigende Prävalenz von CKD, die steigenden Diabetes- und Bluthochdruckraten sowie die Verbesserung der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für die Komplikationen von CKD-MBD in der Region und der Ausbau von Dialysezentren treiben die Akzeptanz der Therapie voran. Regierungsinitiativen zur Förderung von Frühdiagnose, chronischem Krankheitsmanagement und digitalen Gesundheitslösungen unterstützen das Marktwachstum zusätzlich. Darüber hinaus verbessern die Verfügbarkeit kostengünstiger Medikamente und die zunehmende lokale Produktion von CKD-MBD-Medikamenten die Zugänglichkeit für verschiedene Patientengruppen.

Markteinblick in die Behandlung von CKD-MBD in Japan

Der japanische Markt für die Behandlung chronischer Nierenerkrankungen und Knochenmineralerkrankungen (CKD-MBD) gewinnt aufgrund der alternden Bevölkerung, der hohen CKD-Prävalenz und der Bedeutung präventiver Nephrologie an Dynamik. Patienten und Gesundheitsdienstleister setzen zunehmend auf fortschrittliche Therapien wie Phosphatbinder, Vitamin-D-Analoga und Kalzimimetika für ein besseres Krankheitsmanagement. Die Integration der CKD-MBD-Überwachung in Dialysezentren und Telemedizinplattformen verbessert die Therapietreue. Darüber hinaus treibt das zunehmende Bewusstsein für Langzeitkomplikationen wie Herz-Kreislauf-Erkrankungen und Knochenbrüche die Nachfrage nach umfassenden Managementlösungen sowohl in der stationären als auch in der Krankenhausversorgung an.

Markteinblick in die Behandlung von CKD-MBD in Indien

Der indische Markt für die Behandlung chronischer Nierenerkrankungen und Knochenmineralstoffwechselstörungen (CKD-MBD) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Prävalenz von CKD, die Zunahme von Diabetes und Bluthochdruck sowie den verbesserten Zugang zu Dialyse- und Nierenbehandlungsdiensten zurückzuführen. Das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Behandlung von Knochenmineralstoffwechselstörungen fördert die Einführung von Phosphatbindern, Vitamin-D-Analoga und Kalzimimetika. Die Entwicklung erschwinglicher Behandlungsmöglichkeiten und der Ausbau ambulanter nephrologischer Kliniken unterstützen das Marktwachstum zusätzlich. Darüber hinaus sind staatliche Initiativen zum CKD-Screening und zur Behandlung chronischer Erkrankungen wichtige Faktoren, die den Markt in Indien ankurbeln.

Marktanteile bei der Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)

Die Branche der Behandlung chronischer Nierenerkrankungen und Mineralstoffwechselstörungen der Knochen (CKD-MBD) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- GSK plc (Großbritannien)

- Kissei Pharmaceutical Co., Ltd. (Japan)

- Astellas Pharma Inc. (Japan)

- Amgen Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Fresenius Medical Care AG (Deutschland)

- Abbott (USA)

- Daiichi Sankyo Company, Limited (Japan)

- OPKO Health, Inc. (USA)

- Celltrion, Inc. (Südkorea)

- Akebia Therapeutics, Inc. (USA)

- FibroGen Inc. (USA)

- Keryx Biopharmaceuticals, Inc. (USA)

- Allergan plc (Irland)

- ViiV Healthcare (Großbritannien)

- Genzyme Corporation (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung chronischer Nierenerkrankungen – Mineralische Knochenerkrankungen (CKD-MBD)?

- Im Juni 2025 gab Sandoz die Markteinführung von WYOST und Jubbonti bekannt, den ersten und einzigen austauschbaren, von der FDA zugelassenen Denosumab-Biosimilars. Diese Biosimilars bieten über 10 Millionen Patienten in den USA neue, kostengünstige Behandlungsmöglichkeiten für den mit CKD-MBD verbundenen Knochenschwund.

- Im Juni 2025 gab Mineralys Therapeutics positive Ergebnisse seiner Phase-2-Studie „Explore-CKD“ mit Lorundrostat zur Behandlung von Bluthochdruck bei Patienten mit chronischer Nierenerkrankung und Albuminurie bekannt. Die Studie zeigte, dass Lorundrostat eine signifikante Senkung des systolischen Blutdrucks bewirkte, was auf sein Potenzial als Therapieoption für CKD-Patienten mit Bluthochdruck hindeutet.

- Im April 2025 startete UC Davis Health eine neue klinische Studie zur Zelltherapie für Patienten mit chronischer Nierenerkrankung aufgrund von Typ-2-Diabetes. Ziel der Studie ist es, die Wirksamkeit und Sicherheit der Renal Autologous Cell Therapy (REACT) zu untersuchen, einer neuartigen Zelltherapie, die bei einigen Patienten möglicherweise die Nierenfunktion wiederherstellen könnte.

- Im März 2025 veröffentlichte die Organisation Kidney Disease Improving Global Outcomes (KDIGO) einen aktualisierten Bericht ihrer CKD-MBD Controversies Conference. Dieser Bericht bietet neue Erkenntnisse zur Diagnose, Bewertung und Behandlung von CKD-MBD und spiegelt die neuesten klinischen Erkenntnisse und den Expertenkonsens wider.

- Im Oktober 2023 genehmigte die US-amerikanische FDA Tenapanor (XPHOZAH), das erste Medikament seiner Art zur Senkung des Serumphosphatspiegels bei dialysepflichtigen Erwachsenen mit chronischer Nierenerkrankung. Diese Zulassung stellt einen bedeutenden Fortschritt in der Behandlung von Hyperphosphatämie dar, einem Schlüsselfaktor bei chronischer Nierenerkrankung (CKD-MBD).

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.