Global Class Vi Compliant Polymer Compounding Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

140.00 Million

USD

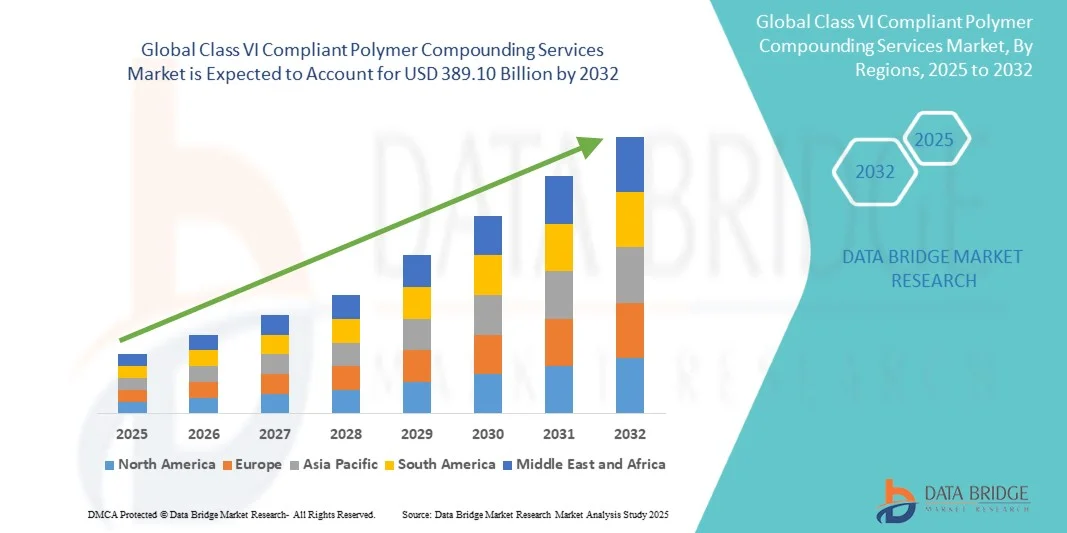

389.10 Million

2024

2032

USD

140.00 Million

USD

389.10 Million

2024

2032

| 2025 –2032 | |

| USD 140.00 Million | |

| USD 389.10 Million | |

| % | |

|

Globale Marktsegmentierung für Klasse VI-konforme Polymer-Compounding-Services nach Servicetyp (maßgeschneidertes Compounding, Auftragscompounding, Additivmischung sowie Test- und Validierungsunterstützung), Materialklasse (medizinische Elastomere und Silikone, Thermoplaste, zyklische Olefin-Copolymere (COC) und Spezialharze sowie resorbierbare Polymere), Funktionalität (antithrombogene Additive, röntgendichte Füllstoffe, Gleitmodifikatoren, flammhemmende Systeme und medizinische Farbstoffe), Endanwendung (Implantate, chirurgische Instrumente, medizinische Einweggeräte, Diagnostik- und Laborgeräte sowie pharmazeutische Verpackungen) – Branchentrends und Prognose bis 2032

Marktgröße für Polymer-Compounding-Dienstleistungen gemäß Klasse VI

- Der globale Markt für Polymer-Compounding-Dienstleistungen gemäß Klasse VI hatte im Jahr 2024 einen Wert von 140,00 Millionen US-Dollar und dürfte bis 2032 einen Wert von 389,10 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,63 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung biokompatibler Polymere in medizinischen Geräten, Implantaten und pharmazeutischen Verpackungen vorangetrieben. Strenge gesetzliche Rahmenbedingungen wie USP Klasse VI und ISO 10993 treiben die Nachfrage nach spezialisierten Compounding-Dienstleistungen voran.

- Darüber hinaus macht die steigende Nachfrage nach maßgeschneiderten, sicheren und leistungsstarken medizinischen Materialien, die den Konformitätsanforderungen entsprechen, die Compoundierung nach Klasse VI zu einem entscheidenden Faktor im Gesundheitswesen und in den Biowissenschaften. Diese konvergierenden Faktoren beschleunigen die Nutzung konformer Polymer-Compoundierungsdienstleistungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Polymer-Compounding-Dienstleistungen gemäß Klasse VI

- Klasse VI-konforme Polymer-Compounding-Dienste, die medizinische, biokompatible Polymerlösungen für Implantate, medizinische Geräte und pharmazeutische Verpackungen liefern, werden im Gesundheitswesen und in den Biowissenschaften aufgrund ihrer Einhaltung gesetzlicher Vorschriften, hoher Sicherheitsstandards und der Fähigkeit, kundenspezifische Materialformulierungen zu unterstützen, immer wichtiger.

- Die steigende Nachfrage nach diesen Dienstleistungen wird vor allem durch die wachsende Produktion von Medizinprodukten, die strengen gesetzlichen Anforderungen der USP-Klasse VI und ISO 10993 sowie den steigenden Bedarf an leistungsstarken, sicheren und zuverlässigen Polymermaterialien in kritischen Anwendungen im Gesundheitswesen angetrieben.

- Nordamerika dominierte den globalen Markt für Polymer-Compounding-Dienstleistungen der Klasse VI mit dem größten Umsatzanteil von 39,3 % im Jahr 2024. Der Markt zeichnete sich durch die Herstellung fortschrittlicher Medizinprodukte, starke regulatorische Rahmenbedingungen und eine starke Präsenz wichtiger Compounding-Dienstleister aus. In den USA wurde ein erhebliches Wachstum bei der Einführung von Polymeren der Klasse VI sowohl für implantierbare als auch für Einwegprodukte verzeichnet.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Herstellung medizinischer Geräte, steigender Investitionen im Gesundheitswesen und des wachsenden Bewusstseins für Standards zur Biokompatibilität von Materialien die am schnellsten wachsende Region auf dem globalen Markt für Polymer-Compounding-Dienstleistungen der Klasse VI sein.

- Das Segment der Thermoplaste dominierte den Markt für Polymer-Compounding-Dienstleistungen gemäß Klasse VI mit einem Marktanteil von 45,5 % im Jahr 2024, was auf die nachgewiesene Biokompatibilität, die Vielseitigkeit in medizinischen Anwendungen und die breite Akzeptanz sowohl in der Forschung und Entwicklung als auch in der Produktion im kommerziellen Maßstab zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Klasse VI-konforme Polymer-Compounding-Dienste

|

Eigenschaften |

Wichtige Markteinblicke zu Polymer-Compounding-Diensten gemäß Klasse VI |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Polymer-Compounding-Dienstleistungen gemäß Klasse VI

„Steigende Akzeptanz maßgeschneiderter biokompatibler Polymere“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Polymer-Compounding-Dienstleistungen gemäß Klasse VI ist die wachsende Nachfrage nach maßgeschneiderten, anwendungsspezifischen Polymeren in medizinischer Qualität für Implantate, Einwegartikel und Diagnosegeräte, die die Sicherheit und Leistung verbessern.

- Beispielsweise bieten Unternehmen maßgeschneiderte Formulierungen von Silikonen und Thermoplasten mit spezifischen mechanischen und chemischen Eigenschaften an, um regulatorische und klinische Anforderungen zu erfüllen.

- Fortschrittliche Compoundiertechniken ermöglichen es Polymeren, Eigenschaften wie antimikrobielle, gleitfähige oder röntgendichte Funktionalität zu erreichen, was die Wirksamkeit der Geräte und die Patientensicherheit verbessert.

- Die Integration biokompatibler Polymere in neue medizinische Technologien wie tragbare Geräte und Arzneimittelabgabesysteme ermöglicht vielseitigere und effizientere Lösungen im Gesundheitswesen

- Dieser Trend zu spezialisierteren, leistungsorientierteren Polymerlösungen verändert die Erwartungen in der Medizingeräte- und Pharmaindustrie.

- Die Nachfrage nach hochwertigen Polymer-Compounding-Dienstleistungen gemäß USP Klasse VI und ISO 10993 wächst im medizinischen und pharmazeutischen Sektor rasant, da Hersteller Sicherheit, Leistung und Einhaltung gesetzlicher Vorschriften priorisieren.

Marktdynamik für Polymer-Compounding-Dienste gemäß Klasse VI

Treiber

„Steigender Bedarf aufgrund der Einhaltung gesetzlicher Vorschriften und des Wachstums der Medizinprodukte“

- Die wachsende Produktion von Medizinprodukten und strengere gesetzliche Anforderungen, einschließlich der Einhaltung der USP-Klasse VI und der ISO 10993, sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Polymer-Compoundierungsdienstleistungen gemäß Klasse VI.

- So hat beispielsweise die zunehmende Zulassung implantierbarer und medizinischer Einweggeräte den Bedarf an Polymeren erhöht, die strenge Biokompatibilitätsstandards erfüllen.

- Hersteller verlangen zunehmend Polymere, die vollständig getestet und für die Einhaltung der Klasse VI zertifiziert sind, um die Sicherheit und Wirksamkeit in kritischen Anwendungen im Gesundheitswesen zu gewährleisten

- Durch die zunehmende Anwendung in der Arzneimittelverabreichung, bei chirurgischen Instrumenten und Diagnosegeräten sind Klasse-VI-konforme Polymere zu unverzichtbaren Komponenten moderner Medizinprodukte geworden.

- Die praktische Verwendung vorgefertigter, getesteter Polymere verkürzt Entwicklungszeiten und reduziert regulatorische Risiken, was die Akzeptanz im Gesundheits- und Pharmasektor weiter vorantreibt.

- Das zunehmende Bewusstsein von OEMs und Auftragsherstellern hinsichtlich der Einhaltung gesetzlicher Vorschriften und der Patientensicherheit führt zu einem anhaltenden Wachstum bei Polymer-Compoundierungsdienstleistungen gemäß Klasse VI

Einschränkung/Herausforderung

„Hohe Produktionskosten und strenge regulatorische Hürden“

- Die hohen Kosten für die Herstellung von Polymeren gemäß USP-Klasse VI und die Einhaltung strenger Testprotokolle stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar

- So erhöhen beispielsweise umfangreiche Anforderungen an Biokompatibilitätstests und Prozessvalidierungen die Betriebskosten für Compounding-Dienstleister und schränken die Skalierbarkeit für kleinere Akteure ein.

- Die Einhaltung sich entwickelnder regulatorischer Standards in mehreren Regionen kann komplex und ressourcenintensiv sein und Barrieren für neue Marktteilnehmer schaffen.

- Die Aufrechterhaltung der Konsistenz der Polymerqualität, Sterilisationskompatibilität und Dokumentation ist entscheidend, aber schwierig, insbesondere bei kundenspezifischen Formulierungen

- Obwohl es fortschrittliche Fertigungstechniken gibt, kann die vermeintliche höhere Qualität von Polymeren der Klasse VI die Einführung kostenbewusster Hersteller medizinischer Geräte behindern.

- Die Bewältigung dieser Herausforderungen durch Prozessoptimierung, regulatorische Unterstützung und kostengünstige Fertigungslösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Polymer-Compounding-Dienste gemäß Klasse VI

Der Markt ist nach Servicetyp, Materialklasse, Funktionalität und Endverwendung segmentiert.

- Nach Servicetyp

Der Markt für Polymer-Compounding-Dienstleistungen gemäß Klasse VI ist nach Dienstleistungsart in maßgeschneiderte Compoundierung, Auftragscompoundierung, Additivmischung sowie Test- und Validierungsunterstützung unterteilt. Das Segment der maßgeschneiderten Compoundierung dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, getrieben durch den steigenden Bedarf an kundenspezifischen Polymerformulierungen, die die strengen Anforderungen der USP-Klasse VI und ISO 10993 erfüllen. Hersteller von Medizinprodukten und Implantaten legen Wert auf maßgeschneiderte Lösungen, um die Kompatibilität mit spezifischen Anwendungen wie Medikamentenverabreichungsgeräten und implantierbaren Geräten sicherzustellen. Dieses Segment profitiert von der Möglichkeit, mechanische, chemische und Sterilisationseigenschaften gemäß den Kundenspezifikationen anzupassen. Die Nachfrage wird zusätzlich durch regulatorische Anforderungen unterstützt, die strenge Tests und Dokumentationen für neue Medizinproduktedesigns erfordern. Darüber hinaus tragen maßgeschneiderte Compounding-Dienstleistungen dazu bei, die Produktentwicklungszeiträume zu verkürzen und regulatorische Risiken zu minimieren, was sie zur bevorzugten Wahl für OEMs macht. Infolgedessen wird das maßgeschneiderte Compounding sowohl von großen als auch von kleinen Medizinprodukteherstellern weithin eingesetzt, was seine Dominanz stärkt.

Das Auftragscompoundieren wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da OEMs für medizinische Geräte, die eine kostengünstige und konforme Fertigung anstreben, die Polymercompoundierung zunehmend auslagern. Auftragsdienstleistungen ermöglichen kleineren Herstellern den Zugang zu hochwertigen, Klasse VI-konformen Materialien, ohne in eigene Anlagen investieren zu müssen. Das Segment profitiert zudem von der steigenden Nachfrage nach skalierbarer Produktion und schnellen Durchlaufzeiten. Innovationen im Auftragscompoundieren, wie die Integration mit fortschrittlichen Extrusions- und Additivmischtechniken, treiben die Akzeptanz weiter voran. Das wachsende Bewusstsein der OEMs für die Komplexität regulatorischer Vorschriften und die Anforderungen an die Prozessvalidierung verstärkt die Abhängigkeit von spezialisierten Auftragsanbietern. Dieser Trend ist besonders stark in Schwellenländern ausgeprägt, wo lokale OEMs zunehmend mit Auftragscompoundern zusammenarbeiten, um regulatorische Standards effizient zu erfüllen.

- Nach Materialklasse

Auf der Grundlage der Materialklasse ist der Markt für Polymer-Compounding-Dienstleistungen gemäß Klasse VI in medizinische Elastomere und Silikone, Thermoplaste, Cycloolefin-Copolymere (COC) und Spezialharze sowie resorbierbare Polymere unterteilt. Das Segment der Thermoplaste dominierte den Markt im Jahr 2024 mit einem Marktanteil von 45,5 %, was auf ihre Vielseitigkeit, hohe mechanische Festigkeit und breite Akzeptanz sowohl in implantierbaren als auch in Einweg-Medizinprodukten zurückzuführen ist. Thermoplaste wie PEEK, PC und PEI werden bevorzugt für Komponenten verwendet, die Sterilisationskompatibilität und langfristige Biokompatibilität erfordern. Ihre Fähigkeit, leicht in individuelle Formen verarbeitet und mit funktionellen Additiven compoundiert zu werden, erhöht ihre Nachfrage. Die Einhaltung der USP-Klasse-VI-Standards ist für diese Polymere gut etabliert und gibt Herstellern von Medizinprodukten Vertrauen. Darüber hinaus sind Thermoplaste mit verschiedenen Sterilisationsmethoden kompatibel und daher ideal für Geräte, die einer Gamma-, EO- oder Autoklavensterilisation unterzogen werden. Ihre Dominanz wird durch die weite Verbreitung in kardiovaskulären, orthopädischen und diagnostischen Geräteanwendungen verstärkt.

Medizinische Elastomere und Silikone werden aufgrund ihrer überlegenen Flexibilität, Biokompatibilität und Verwendung in Kathetern, Schläuchen und implantierbaren Geräten voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Das Segment profitiert von der wachsenden Nachfrage nach weichen und patientenfreundlichen Materialien für Einweg- und Langzeitimplantate. Die zunehmende Verwendung von Polymeren auf Silikonbasis in tragbaren medizinischen Geräten und Medikamentenverabreichungssystemen treibt das Wachstum weiter voran. Innovationen in der Elastomermischung, einschließlich antimikrobieller und gleitfähiger Formulierungen, erhöhen ihr Marktpotenzial. Das Segment wächst auch aufgrund der hohen Akzeptanz bei Zulassungsanträgen, die eine zuverlässige USP-Klasse-VI-Zertifizierung gewährleisten. Aufstrebende Gesundheitsmärkte setzen zunehmend elastomerbasierte Komponenten ein und tragen zum schnellen Wachstum dieser Materialklasse bei.

- Nach Funktionalität

Auf der Grundlage der Funktionalität ist der Markt für Compounding-Dienstleistungen für Polymere der Klasse VI in antithrombogene Additive, röntgendichte Füllstoffe, Gleitmodifikatoren, flammhemmende Systeme und medizinische Farbstoffe unterteilt. Das Segment der röntgendichten Füllstoffe dominierte den Markt im Jahr 2024, da sie für die Sichtbarkeit medizinischer Geräte unter bildgebenden Verfahren wie Röntgen und Fluoroskopie von entscheidender Bedeutung sind. Diese Füllstoffe werden häufig in Kathetern, Stents und implantierbaren Geräten verwendet, um die Patientensicherheit und Verfahrensgenauigkeit zu verbessern. Hersteller priorisieren röntgendichte Formulierungen, um regulatorische und klinische Anforderungen zu erfüllen. Die Kompatibilität dieser Füllstoffe mit USP-Klasse-VI-konformen Polymeren stellt sicher, dass die Geräte biokompatibel und sicher für die Implantation bleiben. Röntgendichte Verbindungen reduzieren zudem den Bedarf an zusätzlichen Bildgebungsmarkern und vereinfachen so das Gerätedesign. Die Dominanz des Segments ist auf die Integration röntgendichter Füllstoffe in ein breites Spektrum kardiovaskulärer und diagnostischer Anwendungen zurückzuführen.

Aufgrund der steigenden Nachfrage nach blutkontaktierenden Medizinprodukten wie Kathetern, Stents und extrakorporalen Geräten wird für antithrombogene Additive zwischen 2025 und 2032 das höchste Wachstum erwartet. Diese Additive senken das Thromboserisiko und verbessern so die Behandlungsergebnisse und die Gerätesicherheit. Das Segment profitiert von der steigenden Zahl von Herz-Kreislauf-Erkrankungen und der regulatorischen Betonung der Patientensicherheit bei implantierbaren Geräten. Fortschrittliche Polymer-Compoundiertechniken ermöglichen die präzise Integration antithrombogener Wirkstoffe bei gleichzeitiger Einhaltung der USP-Klasse VI. Hersteller entwickeln zudem Innovationen, um mehrere Funktionalitäten wie Gleitfähigkeit und antimikrobielle Eigenschaften in einer einzigen Formulierung zu kombinieren und so das Wachstum weiter voranzutreiben. Der zunehmende Einsatz minimalinvasiver Geräte in Industrie- und Schwellenländern trägt zur schnellen Akzeptanz dieser Funktionalität bei.

- Nach Endverwendung

Der Markt für Polymer-Compounding-Dienstleistungen der Klasse VI ist nach Endanwendung in die Bereiche Implantate, chirurgische Instrumente, medizinische Einweggeräte, Diagnostik- und Laborgeräte sowie pharmazeutische Verpackungen unterteilt. Das Segment Implantate dominierte den Markt im Jahr 2024, getrieben durch strenge regulatorische Anforderungen an langfristige Biokompatibilität und Sicherheit. Geräte wie orthopädische Implantate, kardiovaskuläre Stents und Zahnimplantate benötigen Polymere der Klasse VI, um Nebenwirkungen zu minimieren. OEMs bevorzugen Hochleistungs-Polymerverbindungen, die Sterilisationsprozessen standhalten und ihre mechanische Integrität über längere Implantationszeiten hinweg bewahren. Die Dominanz des Segments wird auch durch die steigende weltweite Nachfrage nach fortschrittlichen implantierbaren medizinischen Geräten und Innovationen in der personalisierten Medizin unterstützt. Behördliche Zulassungen und die dokumentierte Konformität mit USP Klasse VI sind entscheidende Faktoren für die breite Akzeptanz dieser Materialien in implantierbaren Anwendungen.

Medizinische Einwegprodukte werden voraussichtlich zwischen 2025 und 2032 aufgrund der weltweit steigenden Nachfrage nach kostengünstigen Einwegprodukten wie Kathetern, Spritzen, Infusionskomponenten und Schläuchen das höchste Wachstum verzeichnen. Diese Produkte erfordern biokompatible, sichere und sterilisierbare Polymere, was ein starkes Marktpotenzial für Compounding-Dienste gemäß Klasse VI bietet. Das Wachstum wird zusätzlich durch den verbesserten Zugang zur Gesundheitsversorgung, die Anforderungen an die Infektionskontrolle und das steigende Bewusstsein für Patientensicherheit vorangetrieben. Innovationen im Bereich der schnellen Compoundierung und skalierbare Produktionsmethoden unterstützen die schnelle Akzeptanz in diesem Segment. Schwellenländer tragen insbesondere zum Wachstum bei, da die Gesundheitsinfrastruktur ausgebaut wird und die Nachfrage nach medizinischen Einwegprodukten steigt.

Regionale Analyse des Marktes für Polymer-Compounding-Dienste der Klasse VI

- Nordamerika dominierte den Markt für Polymer-Compounding-Dienstleistungen der Klasse VI mit dem größten Umsatzanteil von 39,3 % im Jahr 2024. Dieser Markt ist geprägt durch die Herstellung fortschrittlicher Medizinprodukte, starke regulatorische Rahmenbedingungen und eine starke Präsenz wichtiger Compounding-Dienstleister.

- Hersteller in der Region legen großen Wert auf Polymere gemäß USP-Klasse VI und ISO 10993, um Sicherheit, Biokompatibilität und behördliche Zulassung für implantierbare und Einweg-Medizinprodukte zu gewährleisten.

- Diese breite Akzeptanz wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie einen starken Fokus auf Innovation weiter unterstützt. Dadurch werden Polymer-Compounding-Dienste gemäß Klasse VI zur bevorzugten Lösung für große und kleine OEMs medizinischer Geräte.

Markteinblick in Polymer-Compounding-Services gemäß US-Klasse VI

Der US-Markt für Polymer-Compounding-Dienstleistungen der Klasse VI erzielte 2024 mit 80 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Konzentration von Medizinprodukteherstellern und die strengen gesetzlichen Anforderungen zurückzuführen. Hersteller bevorzugen zunehmend zertifizierte Polymere der USP-Klasse VI und ISO 10993, um die Biokompatibilität und Sicherheit von implantierbaren und Einweg-Medizinprodukten zu gewährleisten. Der zunehmende Trend, die Polymer-Compoundierung an spezialisierte Dienstleister auszulagern, treibt das Marktwachstum weiter voran. Darüber hinaus unterstützt die Integration fortschrittlicher Compounding-Technologien und Rapid-Prototyping-Funktionen schnellere Entwicklungszyklen und behördliche Zulassungen. Hohe Investitionen in Forschung und Entwicklung sowie ein Fokus auf Innovation treiben die Einführung hochwertiger Materialien der Klasse VI weiter voran.

Markteinblick in europäische Klasse VI-konforme Polymer-Compounding-Dienstleistungen

Der europäische Markt für Polymer-Compounding-Dienstleistungen gemäß Klasse VI wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind strenge Medizinproduktevorschriften und die steigende Nachfrage nach sicheren, konformen Polymeren für implantierbare, diagnostische und Einweganwendungen. Die gut ausgebaute Gesundheitsinfrastruktur der Region und der Fokus auf Patientensicherheit fördern die Einführung von USP-Klasse-VI-konformen Materialien. Die zunehmende Urbanisierung und steigende Investitionen im Gesundheitswesen fördern ebenfalls das Marktwachstum. Hersteller in Europa integrieren biokompatible Polymere in neue Designs und Upgrades medizinischer Geräte, was die Nachfrage weiter steigert. Die Region verzeichnet sowohl in der Forschung und Entwicklung als auch in der kommerziellen Produktion ein starkes Wachstum.

Markteinblick in die Polymer-Compoundierungsdienste gemäß Klasse VI in Großbritannien

Der britische Markt für Polymer-Compounding-Dienstleistungen der Klasse VI wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach fortschrittlichen, sicheren und gesetzeskonformen Polymeren für Medizinprodukte. Gesundheitsdienstleister und Hersteller bevorzugen Polymere, die den USP-Klasse-VI-Standards für Implantate, chirurgische Instrumente und Einwegprodukte entsprechen. Darüber hinaus unterstützen der robuste regulatorische Rahmen des Landes, der Fokus auf Innovation und die wachsende Medizinprodukteindustrie das Marktwachstum. Der zunehmende Einsatz biokompatibler Polymere in der Entwicklung neuer Geräte und in klinischen Anwendungen stimuliert die Nachfrage weiter.

Markteinblick in Klasse VI-konforme Polymer-Compounding-Dienstleistungen in Deutschland

Der deutsche Markt für Polymer-Compounding-Dienstleistungen der Klasse VI wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch strenge gesetzliche Anforderungen und das wachsende Bewusstsein für biokompatible Materialien im Gesundheitswesen begünstigt. Deutsche Hersteller von Medizinprodukten konzentrieren sich auf Polymere, die nach Sterilisationsprozessen ihre mechanische Integrität und Sicherheit bewahren und so die Einführung von Lösungen der Klasse VI fördern. Die fortschrittliche Gesundheitsinfrastruktur des Landes, der Schwerpunkt auf Feinmechanik und Innovationen im Bereich Medizinprodukte fördern das Marktwachstum. Die Integration von Polymeren der USP-Klasse VI in Implantate, chirurgische Instrumente und Diagnosegeräte gewinnt zunehmend an Bedeutung.

Markteinblick in Klasse VI-konforme Polymer-Compounding-Dienstleistungen im asiatisch-pazifischen Raum

Der Markt für Polymer-Compounding-Dienstleistungen der Klasse VI im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Treiber hierfür sind die zunehmende Produktion von Medizinprodukten, steigende Investitionen im Gesundheitswesen und der technologische Fortschritt in Ländern wie China, Japan und Indien. Der zunehmende Fokus der Region auf Patientensicherheit und Einhaltung gesetzlicher Vorschriften fördert die Einführung von USP-Klasse-VI-zertifizierten Polymeren. Darüber hinaus lagern Schwellenländer zunehmend Polymer-Compounding-Dienstleistungen aus, um globale Qualitätsstandards zu erfüllen. Der Ausbau der inländischen Medizinprodukteproduktion, staatliche Initiativen zur Förderung von Innovationen im Gesundheitswesen und der verbesserte Zugang zu biokompatiblen Polymeren treiben das Marktwachstum weiter voran.

Markteinblick in die Herstellung von Polymer-Compounding-Dienstleistungen gemäß Klasse VI in Japan

Der japanische Markt für Polymer-Compounding-Dienstleistungen nach Klasse VI gewinnt an Dynamik, da das Land auf Innovationen im Gesundheitswesen, eine fortschrittliche medizinische Infrastruktur und eine hohe Nachfrage nach sicheren, biokompatiblen Polymeren setzt. Die Einführung von Polymeren nach USP Klasse VI wird durch die zunehmende Produktion implantierbarer und medizinischer Einwegprodukte vorangetrieben. Die Integration modernster Medizintechnik, einschließlich Diagnostik und tragbarer Geräte, unterstützt das Wachstum. Darüber hinaus treibt Japans alternde Bevölkerung die Nachfrage nach sicheren und zuverlässigen Polymerlösungen im Gesundheitswesen an. Das Land legt Wert auf Präzision, Qualität und Einhaltung gesetzlicher Vorschriften und unterstützt so das Marktwachstum.

Markteinblick in Klasse VI-konforme Polymer-Compounding-Dienstleistungen in Indien

Der indische Markt für Polymer-Compounding-Dienstleistungen der Klasse VI hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf das schnelle Wachstum in der Medizinprodukteherstellung, die Urbanisierung und die zunehmende Verwendung hochwertiger Polymere zurückzuführen ist. Polymere gemäß USP Klasse VI und ISO 10993 werden zunehmend in Implantaten, Diagnostika und Einwegprodukten eingesetzt. Regierungsinitiativen zur Unterstützung der Gesundheitsinfrastruktur und der inländischen Medizinprodukteproduktion treiben das Marktwachstum weiter voran. Die Verfügbarkeit erschwinglicher Polymer-Compounding-Dienstleistungen, kombiniert mit wachsenden Investitionen im Gesundheitswesen, ermöglicht eine breitere Akzeptanz bei OEMs und Auftragsherstellern. Das Land entwickelt sich weiterhin zu einem wichtigen Zentrum für Polymer-Compounding-Dienstleistungen in der Region.

Marktanteil von Polymer-Compounding-Dienstleistungen gemäß Klasse VI

Die Branche der Polymer-Compounding-Dienstleistungen gemäß Klasse VI wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Foster, LLC (USA)

- California Plastics (USA)

- Americhem, Inc. (USA)

- Evonik (Deutschland)

- Midland Compounding, (USA)

- OTECH CORPORATION (USA)

- RTP Company (USA)

- Chroma Color Corporation (USA)

- Entec Polymers (USA)

- PolyComp, Inc. (USA)

- Canada Colors and Chemicals Limited (Kanada)

- Northwire, Inc. (USA)

- Master Bond, Inc. (USA)

- Atlantic Rubber Company, Inc. (USA)

- NewAge (USA)

- Cole-Parmer Instrument Company, LLC (USA)

- ROW, Inc. (USA)

- Radwell International, Inc. (USA)

- Kunststoffe insgesamt (USA)

- Trelleborg Group (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Polymer-Compounding-Dienste gemäß Klasse VI?

- Ab September 2025 verpflichten die neuen kalifornischen EPR-Vorschriften Hersteller von Einwegverpackungen zur Registrierung und Meldung ihrer Verpackungsdaten. Diese Vorschriften zielen darauf ab, Plastikmüll zu reduzieren und das Recycling zu fördern. Dies wirkt sich auf Hersteller von Verpackungsmaterialien für Medizinprodukte aus.

- Im Juli 2025 gab Formerra, ein führender Distributor von medizinischen Polymeren, seine erweiterte Vertriebsvereinbarung mit der Foster Corporation bekannt. Ziel ist die Lieferung von Fosters USP-Klasse-VI- und ISO-10993-konformen Compounds in ganz Nord- und Südamerika. Diese strategische Partnerschaft zielt darauf ab, die Verfügbarkeit hochwertiger Materialien für kritische medizinische Anwendungen, einschließlich Medikamentenverabreichungssystemen und Diagnosegeräten, zu verbessern.

- Im Januar 2025 gab Geon Performance Solutions, ein Materiallieferant, die Übernahme der Foster Corporation bekannt, einem Compoundeur von medizinischen Polymeren. Dieser strategische Schritt stärkt Geons Präsenz im hochwertigen Medizinmarkt und ermöglicht es dem Unternehmen, seinen Kunden im Gesundheitswesen ein breiteres Spektrum an Hart- und Weich-PVC, thermoplastischen Elastomeren (TPEs) sowie Auftragsfertigungsdienstleistungen anzubieten.

- Im November 2024 wurde der Foster Corporation der EcoVadis-Silberstatus für 2024 verliehen, als Anerkennung für ihre außergewöhnlichen Nachhaltigkeitsbemühungen. Mit dieser Auszeichnung gehört Foster zu den besten 15 % der Unternehmen der Gummi- und Kunststoffindustrie, die Umwelt- und Nachhaltigkeitsinitiativen verfolgen.

- Im Januar 2024 brachte PEAK Performance Compounding seine Synnergy Low Friction Compounds auf den Markt. Diese wurden mit einer proprietären Mischung aus Gleitadditiven entwickelt, um den Reibungskoeffizienten in Naturharzen deutlich zu reduzieren. Diese Compounds sind nach USP Klasse VI zertifiziert und eignen sich daher für medizinische Geräte, die reibungslose Bewegungen und geringen Verschleiß erfordern, wie z. B. Katheter und chirurgische Instrumente.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.