Global Clean Coal Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.07 Billion

USD

6.08 Billion

2025

2033

USD

5.07 Billion

USD

6.08 Billion

2025

2033

| 2026 –2033 | |

| USD 5.07 Billion | |

| USD 6.08 Billion | |

| % | |

|

Segmentierung des globalen Marktes für saubere Kohletechnologien nach Produkttyp (überkritische Kohlenstaubverbrennung, Wirbelschichtverbrennung und Vergasung), Technologieart (Verbrennungstechnologie: Kohlenstaub, Kohleverbrennung, Wirbelschichtverbrennung, Vergasungstechnologie, integrierte Kohlevergasung, Wasserstoffgewinnung aus Kohle, Mehrzweck-Kohlevergasung, Schlüsseltechnologie, CO₂-Abscheidung und -Speicherung sowie CO₂-Sequestrierung) und Anwendung (Entschwefelung und Denitrifikation) – Branchentrends und Prognose bis 2033

Was ist die Clean Coal Technology Market Größe und Übersicht

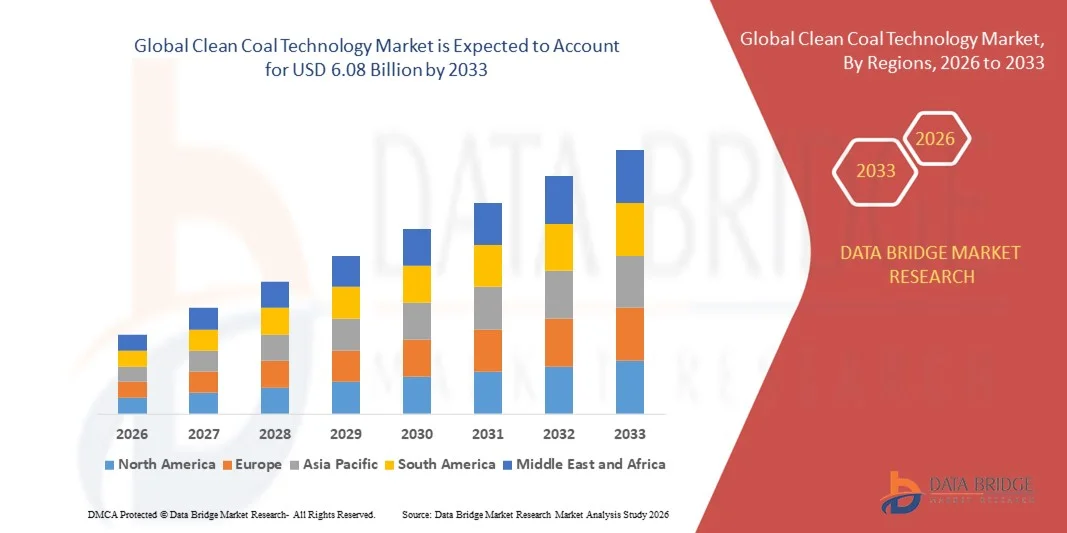

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für saubere Kohletechnologie geschätzt5,07 Milliarden USD in 2025und wird voraussichtlich erreichen6,08 Milliarden USD bis 2033, beiCAGR von 2,30%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch Investitionen in sauberere Kohlelösungen, fortschrittliche Verbrennungstechnologien undKohlenstoffaufnahme, Nutzungs- und Lagersysteme (CCUS) führen zu reduzierten Emissionen und verbesserter Energieeffizienz in Kohlekraftwerken

- Darüber hinaus treiben steigende Regierungsvorschriften zur Emissionsreduktion, steigender Nachfrage nach kohlenstoffarmer Energie und die Einführung fortschrittlicher Technologien wie überkritischer pulverisierter Kohleverbrennung, Wirbelschichtverbrennung und Vergasung den Einsatz sauberer Kohletechnologien in den Bereichen Stromerzeugung und Industrie. Diese konvergierenden Faktoren beschleunigen die Marktakzeptanz, was das Wachstum der Industrie deutlich steigert

Marktgröße und Prognose

- Globaler Marktwert (2025):5,07 Mrd. USD

- Voraussichtlicher Marktwert (2033):6,08 Mrd. USD

- Wettervorhersage CAGR (2026–2033):2.30%

Marktanalyse für saubere Coal Technology

- Saubere Kohletechnologien, die fortschrittliche Kohleverbrennungs- und Vergasungslösungen sowie Emissionskontroll- und Kohlenstoffabscheidungskapazitäten bieten, sind aufgrund ihrer Fähigkeit, die Energieerzeugung und den industriellen Betrieb zu reduzieren, immer kritischer.TreibhausGasemissionen bei gleichzeitiger Energieeffizienz

- Die steigende Nachfrage nach sauberen Kohlentechnologien wird in erster Linie durch strengere Umweltvorschriften, steigenden globalen Energiebedarf und zunehmende Fokussierung auf Dekarbonisierung und nachhaltige Energielösungen gefördert. Die Integration mit CCUS-Systemen, der Wasserstoffproduktion und der Mehrzweckvergasung verstärkt ihre Übernahme in vielfältige Energie- und Industrieanwendungen

- Asien-Pazifik dominierte den Markt für saubere Kohletechnologie mit einem Anteil von 39,6%im Jahr 2025 durch rasche Industrialisierung, steigende Energienachfrage und starke staatliche Unterstützung für sauberere Kohleinitiativen

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für saubere Kohletechnologie während der Vorausschätzungsperiode sein, da Investitionen in saubere Kohlelösungen, Kohlenstofferfassung und -speicherung und Umrüstung von Kohlekraftwerken getätigt werden.

- Das überkritische Segment der pulverisierten Kohleverbrennung dominierte den Markt mit einem Marktanteil von 45 % im Jahr 2025 aufgrund seiner hohen Effizienz und niedrigeren Emissionen im Vergleich zu herkömmlichen Kohleverbrennungsverfahren. Versorgungs- und Stromerzeugungsunternehmen bevorzugen überkritische Technologie für ihre Fähigkeit, höhere thermische Effizienz zu erreichen, den Kraftstoffverbrauch zu reduzieren und strenge Umweltvorschriften einzuhalten. Das Segment profitiert auch von der etablierten Infrastruktur und der operativen Vertrautheit, die eine weit verbreitete Adoption in großen Kohlekraftwerken fördert

Report Scope und Clean Coal Technology Market Segment

|

Attribute |

Clean Coal Technology Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Clean Coal Technology Market

Wachstum der CO2-Einnahme und -speicherung (CCUS)

- Ein wesentlicher Trend, der den Markt für saubere Kohletechnologie prägt, ist die beschleunigte Einführung von CO2-Abscheidungs-, Verwertungs- und Lagersystemen (CCUS) zur Verringerung der Treibhausgasemissionen von Kohlekraftwerken. Regierungs- und Industrieakteure konzentrieren sich zunehmend auf CCUS als Übergangsweg, um Netto-Null-Ziele zu erreichen und gleichzeitig die Energiesicherheit durch bestehende Kohleanlagen zu erhalten

- Zum Beispiel hat Mitsubishi Heavy Industries 2024 mit dem US-Abteilung für Energie (DOE) zusammengearbeitet, um sein Projekt Petra Nova CCUS in Texas zu erweitern und jährlich mehr als 1,2 Millionen Tonnen Kohlendioxid aus Kohlekraftwerken zu erfassen. Diese Initiative hat einen Maßstab für die Effizienz und kommerzielle Rentabilität von Kohlenstoff in großem Maßstab auf dem Weltmarkt gesetzt

- Die zunehmende Anerkennung von CCUS als kritische Technologie zur Minderung des Klimawandels hat zu steigenden Investitionen in Forschungs-, Infrastrukturentwicklungs- und Demonstrationsprojekte in Asien-Pazifik, Nordamerika und Europa geführt. Wichtige Energieunternehmen betonen die Integration von CCUS mit fortschrittlichen Kohlevergasungssystemen zur Erhöhung der Kohlenstoffrückgewinnungsraten und zur Verringerung der Emissionsbilanzen

- Die Integration von CCUS mit verbesserten Öl-Recovery-Anwendungen (EOR) gewinnt an Traktion, da es zusätzliche wirtschaftliche Anreize bietet und die Ressourcenauslastung erhöht. Die Leistungsproduzenten nehmen solche Modelle an, um die Erfassungskosten zu kompensieren und die Rentabilität zu stärken und gleichzeitig zu langfristigen Strategien für das Kohlenstoffmanagement beizutragen.

- Technologische Fortschritte treiben Verbesserungen in der Aufnahmeeffizienz, der Membranfiltration und der Lösungsmittelregeneration, die CCUS-Systeme skalierbarer und kostengünstiger machen. Diese Entwicklungen erleichtern auch die Umrüstung älterer Kraftwerke mit minimalen Betriebsstörungen

- Der allgemeine Trend zur CCUS-Adoption bedeutet einen strukturellen Wandel in der Kohleindustrie von konventionellen verbrennungsbasierten Modellen hin zu umweltverträglichen Betrieben. Diese Transformation positioniert saubere Kohletechnologien als lebenswichtiger Faktor für globale Dekarbonisierungsverpflichtungen und nachhaltiges industrielles Wachstum

Clean Coal Technology Market Dynamics

Fahrer

Stricter Emission Regulations Driving Cleaner Energy Solutions

- Die Verschärfung globaler Emissionsnormen und Regulierungspolitiken ist ein wichtiger Treiber für die Einführung sauberer Kohletechnologien. Die Regierungen drängen zunehmend die CO2-Intensitätsgrenzen und die Verwendung von Emissionskontrollsystemen in Kohlekraftwerken, die die Betreiber zwingen, ihre bestehende Infrastruktur zu modernisieren

- So führte die China National Energy Administration (NEA) im Jahr 2024 einen regulatorischen Rahmen ein, der die emissionsarme Stromerzeugung durch die Herstellung von Rauchgasentschwefelungs- und Partikelkontrollsystemen in allen neuen Kohlekraftwerken fördert. Schlüsselkonzerne wie China Energy Investment Corporation haben fortgeschrittene überkritische und ultra-superkritische Kessel implementiert, um diese regulatorischen Benchmarks einzuhalten

- Der verstärkte Fokus auf die Reduktion von Schwefeldioxid, Stickoxid und Partikelemissionen hat eine große Integration von Wäschern, Vergasungsanlagen und elektrostatischen Fällungsmitteln in konventionellen Anlagen zur Folge. Diese Investitionen senken die Emissionswerte und verbessern auch die Gesamtleistung von Kraftstoff und Wärmeleistung

- Internationale Klimaabkommen und nationale Nachhaltigkeitszusagen fördern die Diversifizierung von Energieportfolios mit saubereren Kohletechnologien. Dieser Übergang stellt sicher, dass Kohle weiterhin Teil des globalen Energiemixes unter umweltfreundlichen Rahmenbedingungen ist.

- Die steigenden Nachhaltigkeitsverpflichtungen von Unternehmen und der Druck, CO2-Fußabdrücke in den Industriebereichen zu reduzieren, erhöhen die Nachfrage nach sauberen Kohlesystemen weiter. Dadurch entstehen saubere Kohletechnologien als zuverlässige Lösung, um das Energienachfragewachstum mit strengen Umweltanforderungen auszugleichen.

Zurückhaltung/Challenge

Hohe Kosten für Advanced Clean Coal Technologies

- Die hohen Kapital- und Betriebskosten, die mit der Umsetzung fortschrittlicher sauberer Kohletechnologien verbunden sind, stellen weiterhin große Herausforderungen für die Markterweiterung. Kostenzwänge begrenzen oft die Einführung neuer Anlagen, insbesondere in Entwicklungsregionen, in denen der Zugang und die Rückkehr von Investitionsbelangen kritische Überlegungen sind.

- So stand das Energieprojekt Kemper County in den USA mit erheblichen Verzögerungen und eskalierenden Kosten in den Entwicklungsphasen Kohlevergasung und Kohlenstoffabscheidung konfrontiert, was zu finanziellen Verlusten und Umstrukturierungen des Projekts durch Southern Company führte. In diesen Fällen werden die wirtschaftlichen Hemmnisse für den weit verbreiteten Einsatz moderner Kohletechnologien hervorgehoben.

- Saubere Kohlesysteme wie integrierte Vergasung kombinierten Zyklus (IGCC) und überkritische Kessel erfordern anspruchsvolle Ausrüstung, spezialisierte Materialien und qualifizierte operative Einrichtungen und tragen zu höheren Vorleistungen bei. Auch bei staatlichen Anreizen stehen viele Versorgungsunternehmen bei der Finanzierung von Projekten mit langen Rückzahlungen

- Wartungs- und Nachrüstkosten für ältere Anlagen erhöhen weitere Komplexität, da viele Anlagen erhebliche Upgrades erfordern, um den Emissionsreduktionsanforderungen gerecht zu werden. Diese Herausforderungen entmutigen kleinere Stromerzeuger von der Annahme neuer Technologien im Maßstab

- Um die kommerzielle Rentabilität von sauberen Kohletechnologien zu gewährleisten, wird die Kostensenkung durch modulares Design, öffentlich-private Finanzierungsmodelle und skalierbare Bereitstellungsstrategien entscheidend sein. Überwindung von finanziellen und technischen Barrieren wird das Tempo bestimmen, in dem saubere Kohle in Richtung einer breiteren globalen Akzeptanz im Rahmen des saubereren Energie-Ökosystems übergeht

Clean Coal Technology Market Scope

Der Markt wird auf der Grundlage von Produkttyp, Technologietyp und Anwendung segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der Markt für saubere Kohletechnologie in überkritische pulverisierte Kohleverbrennung, Wirbelschichtverbrennung und Vergasung segmentiert. Das überkritische Segment der pulverisierten Kohleverbrennung dominierte den Markt mit dem größten Marktanteil von 45 % im Jahr 2025, der durch seine hohe Effizienz und geringere Emissionen im Vergleich zu herkömmlichen Kohleverbrennungsmethoden getrieben wurde. Versorgungs- und Stromerzeugungsunternehmen bevorzugen überkritische Technologie für ihre Fähigkeit, höhere thermische Effizienz zu erreichen, den Kraftstoffverbrauch zu reduzieren und strenge Umweltvorschriften einzuhalten. Das Segment profitiert auch von etablierter Infrastruktur und operativer Vertrautheit, die eine weit verbreitete Übernahme in großen Kohlekraftwerken fördert.

Das Segment Wirbelschichtverbrennung wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 zu beobachten ist, die durch die zunehmende Fokussierung auf die Verringerung der Schwefel- und Stickoxidemissionen in Industrie- und Stromerzeugungssektoren gefördert wird. So können z.B. Unternehmen, die zirkulierende Wirbelschichttechnologie wie Babcock & Wilcox übernehmen, eine breite Palette von Kohlentypen effizient verbrennen und gleichzeitig Umweltauswirkungen minimieren. Die Flexibilität, die niedrigeren Betriebstemperaturen und die Integration mit Emissionskontrollsystemen machen diesen Produkttyp für neue Anlagen und die Nachrüstung älterer Anlagen sehr attraktiv und treiben ein starkes Wachstum in der Prognosezeit.

- Nach Technologietyp

Auf der Grundlage des Technologietyps wird der Markt für saubere Kohletechnologie in die Verbrennungstechnologie pulverisiert, Kohleverbrennung, Wirbelschichtverbrennung, Vergasungstechnik, integrierte Kohlevergasung, Wasserstoff aus Kohleprozess, Mehrzweck-Kohlevergasung, Technologie, Kohlenstofferfassungs- und Lagertechnik sowie Kohlenstoff-Sequestrationstechnologie segmentiert. Das Segment Kohleverbrennung dominierte den Markt im Jahr 2025, angetrieben durch seine reife Entwicklung, umfangreiche Bereitstellung und bewährte Zuverlässigkeit in der Großstromerzeugung. Energieproduzenten priorisieren die Kohleverbrennungstechnologien aufgrund ihrer betrieblichen Vertrautheit, Wirtschaftlichkeit und Kompatibilität mit bestehenden Kohlekraftwerken. Das Segment profitiert auch von laufenden Verbesserungen in der Emissionskontrolle, die die Umweltverträglichkeit bei gleichzeitig hoher Energieleistung verbessern.

Die Vergasungstechnologie wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Einführung von integrierten Vergasungs-Kombinations-Zyklussystemen (IGCC) für die saubere Energieerzeugung gefördert wird. So investieren Unternehmen wie Siemens Energy in fortgeschrittene Kohlevergasungsprojekte, um Syngas und Wasserstoff mit minimalen Emissionen zu erzeugen. Die Fähigkeit der Technologie, Kohle in sauberere Brennstoffe umzuwandeln, verbunden mit einer potenziellen Integration mit Kohlenstoffabscheidungs- und -speichersystemen, stellt sie als eine hoch attraktive Lösung für den Übergang zu kohlenstoffarmer Energie dar und treibt ein starkes Marktwachstum an.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt für saubere Kohletechnologie zu Entschwefelung und Denitrifizierung segmentiert. Das Segment Entschwefelung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch strenge Vorschriften über Schwefeloxidemissionen in Kohlekraftwerken und Industrieanlagen getrieben wurde. Die Nutzungen priorisieren die Technologien zur Rauchgasentschwefelung, um die Emissionen von sauren Regenfällen zu reduzieren und gleichzeitig die Einhaltung der Umweltstandards zu gewährleisten. Die Einführung dieser Systeme wird durch staatliche Anreize und Politiken unterstützt, die eine sauberere Kohlenutzung und Umrüstung bestehender Anlagen fördern.

Das Denitrification-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach Stickoxidreduktion in industriellen und Stromerzeugungsanwendungen getrieben wird. So können Unternehmen, die selektive katalytische Reduktionstechnologien (SCR) implementieren, wie z.B. Mitsubishi Power, hohe Effizienz bei der NOx-Entfernung erreichen und gleichzeitig die Energieleistung beibehalten. Der steigende Fokus auf die Verbesserung der Luftqualität, strenge Emissionsbestimmungen und technologische Fortschritte in den Denitrifikationssystemen tragen zu einer raschen Annahme bei und positioniert dieses Segment für ein robustes Wachstum im Prognosezeitraum.

Clean Coal Technology Market Regionale Analyse

- Asien-Pazifik dominierte den Markt für saubere Kohletechnologie mit dem größten Umsatzanteil von 39,6% im Jahr 2025, angetrieben durch schnelle Industrialisierung, steigende Energienachfrage und starke staatliche Unterstützung für sauberere Kohleinitiativen

- Die kosteneffektive Energieerzeugungsinfrastruktur der Region, der Ausbau von Kohlekraftwerken und steigende Investitionen in Emissionskontrolltechnologien beschleunigen die Markterweiterung

- Verfügbarkeit von qualifizierten Arbeitskräften, günstige Politiken zur Förderung von sauberer Energie und die zunehmende Einführung fortschrittlicher Kohleverbrennungs- und Vergasungstechnologien tragen zu einem erhöhten Verbrauch in Industrie- und Energiesektoren bei

China Clean Coal Technology Market Insight

China hielt den größten Anteil am Markt für saubere Kohlentechnologie Asien-Pazifik im Jahr 2025, aufgrund seiner umfangreichen Kohlekraftwerkskapazität, einer starken industriellen Basis und einer aktiven Umsetzung von CO2-Reduktionsinitiativen. Die Investitionen des Landes in überkritische und ultra-superkritische Kohletechnologien, verbunden mit Kohlenstoff-Capture- und Speicherprojekten, sind wichtige Wachstumstreiber. Die Nachfrage wird weiterhin durch staatliche Vorschriften unterstützt, die Emissionsreduktionen und die Integration fortschrittlicher Kohlevergasungs- und Wirbelschichtverbrennungstechnologien über Kraftwerke herstellten.

Indien Clean Coal Technology Market Insight

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, die durch steigende Stromnachfrage, Ausbau von Kohlekraftwerken und staatliche Initiativen zur Förderung sauberer Kohlelösungen gefördert wird. So steigt beispielsweise die Annahme von Wirbelschichtverbrennungs- und integrierten Vergasungssystemen durch die Stromerzeuger aufgrund ihrer Effizienz und niedrigeren Emissionen. Darüber hinaus tragen Investitionen im Rahmen nationaler sauberer Energiemissionen, steigender industrieller Energiebedarf und politische Anreize zur Emissionsreduktion zu einer starken Markterweiterung bei.

Europa Clean Coal Technology Market Insight

Der Markt für saubere Kohlentechnologie in Europa wächst stetig, unterstützt durch strenge Emissionsregelungen, die Nachfrage nach Low-Sulfur-Kohlelösungen und Investitionen in Kohlenstofferfassungs- und -speichersysteme. Die Region betont Umweltverträglichkeit, Energieeffizienz und fortschrittliche Technologie-Adoption, insbesondere in der Stromerzeugung und industriellen Anwendungen. Der zunehmende Einsatz von überkritischen Verbrennungs- und Vergasungstechnologien, verbunden mit der Finanzierung der Emissionsreduktionsforschung, verstärkt das Marktwachstum.

Deutschland Clean Coal Technology Market Insight

Der Markt für saubere Kohlentechnologie in Deutschland wird durch seinen Fokus auf hocheffiziente Stromerzeugung, starke industrielle Basis und Führungskraft bei der Umweltverträglichkeit getrieben. Das Land nutzt fortschrittliche Technologien für Kohleverbrennung, Vergasung und Kohlenstoffabscheidung, die von etablierten FuE-Netzen und staatlichen Anreizen unterstützt werden. Die Nachfrage ist besonders stark für die Umrüstung bestehender Kraftwerke mit saubereren Kohlelösungen und die Entwicklung nachhaltiger Energiealternativen.

U.K. Clean Coal Technology Market Insight

Der US-Markt wird durch regulatorische Rahmenbedingungen für Emissionsreduktion, Investitionen in nachhaltige Energielösungen und Modernisierung von Kohlekraftwerken unterstützt. Mit zunehmendem Fokus auf Kohlenstofferfassung, fortgeschrittener Kohlevergasung und Wirbelschichtverbrennungstechnologien spielt die U.K. weiterhin eine wichtige Rolle bei der Förderung sauberer Kohleinitiativen. Die industrielle Übernahme und wissenschaftlich-industrielle Zusammenarbeit für Innovation in der Emissionskontrolle stärken den Markt weiter.

Nordamerika Clean Coal Technology Market Insight

Nordamerika wird von 2026 bis 2033 am schnellsten CAGR wachsen, angetrieben durch Investitionen in saubere Kohlelösungen, Kohlenstofferfassung und -speicherung und Nachrüstung von Kohlekraftwerken. Ein starker Schwerpunkt auf der Verringerung der Treibhausgasemissionen, der Verbesserung der Energieeffizienz und der Entwicklung von Wasserstoff- und Mehrzweck-Kohlevergasungsprozessen ist die Nachfrage. Darüber hinaus unterstützen Kooperationen zwischen Energieunternehmen und Technologieanbietern zur emissionsarmen Kohlenutzung eine rasche Markterweiterung.

US Clean Coal Technology Market Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, der durch eine fortschrittliche Kohlekraftwerksinfrastruktur, robuste FuE-Fähigkeiten und Bundesanreize für saubere Energietechnologien untermauert wurde. Der Fokus des Landes auf die Integration von Kohlenstofferfassungs-, Vergasungs- und Wirbelschichtverbrennungslösungen zur Erreichung von Emissionsreduktionszielen ist die Annahme. Die Präsenz führender Technologieanbieter, die starke industrielle Nachfrage und die politische Unterstützung für eine nachhaltige Kohlenutzung verfestigen die führende Position der USA in der Region.

Welche sind die Top-Unternehmen im Clean Coal Technology Market

Die saubere Kohletechnologieindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Clean Coal Technologies, Inc. (USA)

- ALLGEMEINE ELECTRIC (US)

- Alstom (Frankreich)

- Siemens AG (Deutschland)

- Exxon Mobil Corporation (USA)

- Royal Dutch Shell plc (Niederlande)

- LANZATECH (USA)

- KBR Inc. (USA)

- Cortus AB (Schweden)

- Chiyoda Corporation (Japan)

Neueste Entwicklungen im globalen Markt für saubere Kohlentechnologie

- Im Juli 2025 investierte Kanada 21,5 Mio. CAD (15,8 Mio. USD) in Albertas Open Access Wabamun Hub zur Erweiterung der CO2-Transport- und Speicherkapazität. Diese Investition soll die CO2-Erschließung, -nutzung und -speicherung (CCUS) des Landes deutlich verbessern und einen größeren Einsatz von sauberen Kohle- und emissionsarmen Energieprojekten ermöglichen. Die erweiterte Transport- und Lagerkapazität wird die Einführung von CO2-Abschwächungstechnologien erleichtern, die langfristigen Emissionsreduktionsziele Kanadas unterstützen und das Marktwachstum in Kohlenstoffmanagementlösungen fördern

- Im Juni 2025 haben IHI und GE Vernova erfolgreich Großfeuerungsanlagen abgeschlossen, um bis 2030 eine 100 %ige Ammoniakturbinenfeuerung zu testen. Dieser Meilenstein zeigt die Machbarkeit des Einsatzes von Ammoniak als emissionsfreiem Brennstoff in Kohle- und Gasturbinen, die möglicherweise den Energie- und sauberen Kohlemarkt transformieren. Die Einführung der Ammoniakfeuerungstechnologie könnte die Dekarbonisierung der Stromerzeugung beschleunigen, die Nachfrage nach der Nachrüstung bestehender Anlagen steigern und Möglichkeiten für die Integration mit Wasserstoff- und CCUS-Systemen schaffen

- Im Mai 2025 starteten die BKV Corporation und Kopenhagen Infrastructure Partners über mehrere US-Gasfelder ein Joint Venture von 500 Millionen US-Dollar. Die Initiative ist darauf ausgerichtet, den Einsatz von CO2-Abscheidungs- und Speicherinfrastrukturen in Nordamerika zu stärken und emissionsarme Operationen sowohl in der Stromerzeugung als auch in der Industrie zu unterstützen. Durch die Erleichterung der CO2-Erfassung und -Speicherung im großen Maßstab erhöht das Unternehmen das Marktvertrauen in CCUS-Technologien und fördert weitere Investitionen in saubere Kohle- und kohlenstoffarme Energielösungen

- Im März 2025 gründeten Diversified Energy, FuelCell Energy und TESIAC eine Plattform, die 360 MW der außerbetrieblichen Rechenzentrumsleistung mit Kohlebergbaumethan anvisiert. Diese Entwicklung unterstreicht das Potenzial zur Nutzung von Kohlenabgeleitetem Methan zur dezentralen, emissionsarmen Stromerzeugung und bietet eine alternative Energiequelle für energieintensive Anwendungen. Die Initiative soll die Einführung von Kohle-zu-Energie-Technologien fördern, die Treibhausgasemissionen aus Kohlenbetrieben verringern und das Marktwachstum in regenerativen Kohlelösungen unterstützen

- Im Januar 2025 hat die US-Abteilung für Energie 100 Millionen US-Dollar an Pilot-Carbon-Conversion-Technologien vergeben, die CO2 in Wertschöpfungsprodukte verwandelten. Diese Mittel sollen die Forschung und Kommerzialisierung von CO2-Auslastungswegen beschleunigen und neue Einnahmen für saubere Kohle- und CCUS-Projekte schaffen. Durch die Anreizung innovativer CO2-Umwandlungsmethoden unterstützt das Programm Markterweiterung, fördert technologische Fortschritte und fördert nachhaltigen Einsatz von Kohlenstoff-Erfassungslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.