Global Clean Labelling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

53.67 Billion

USD

90.51 Billion

2024

2032

USD

53.67 Billion

USD

90.51 Billion

2024

2032

| 2025 –2032 | |

| USD 53.67 Billion | |

| USD 90.51 Billion | |

| % | |

|

Globale Marktsegmentierung für Clean Labelling nach Zutatentyp (natürliche Farbstoffe, natürliche Aromen, Obst- und Gemüsezutaten, Stärke und Süßstoffe, Mehl, Malz, Sonstiges), Form (trocken, flüssig), Anwendung (Getränke, Backwaren, Milchprodukte und gefrorene Desserts, Fertiggerichte, Müsli und Snacks, Sonstiges) – Branchentrends und Prognose bis 2032

Clean Labeling Marktgröße

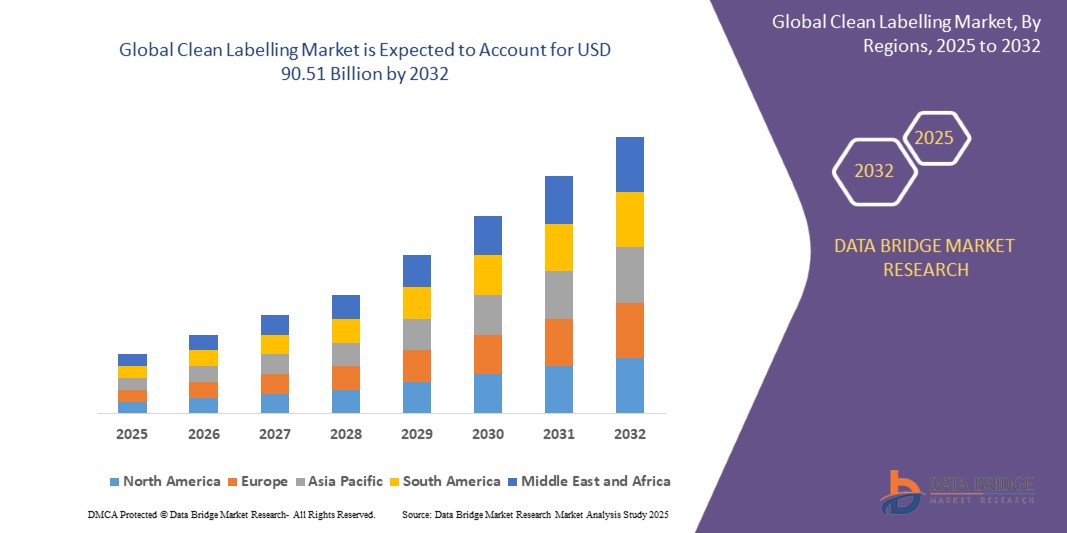

- Der globale Clean-Labeling-Markt hatte im Jahr 2024 einen Wert von 53,67 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 90,51 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 6,75 % im Prognosezeitraum.

- Das Wachstum wird durch die steigende Nachfrage der Verbraucher nach Transparenz bei Lebensmitteletiketten, die Vorliebe für natürliche und biologische Zutaten und das zunehmende Bewusstsein für die Gesundheitsrisiken im Zusammenhang mit künstlichen Zusatzstoffen vorangetrieben.

- Lebensmittelhersteller entwickeln ihre Produkte neu und verwenden dabei Clean-Label-Zutaten. Dies geschieht aufgrund der regulatorischen Unterstützung und der Bereitschaft der Verbraucher, für gesündere Alternativen höhere Preise zu zahlen.

- Technologische Fortschritte bei der Beschaffung und Verarbeitung natürlicher Zutaten, wie pflanzlicher Alternativen und minimal verarbeiteter Zusatzstoffe, unterstützen die Erweiterung des Produktportfolios in verschiedenen Lebensmittel- und Getränkesegmenten.

Clean Labeling Marktanalyse

- Beim Clean Labeling werden Produkte aus einfachen und erkennbaren Zutaten hergestellt, die natürlich, biologisch und aus ethischer Gewinnung stammen und bei denen künstliche Zusatz- und Konservierungsstoffe auf ein Minimum reduziert werden.

- Der Markt umfasst eine Vielzahl natürlicher Zutatentypen, darunter natürliche Farbstoffe, natürliche Aromen, Frucht- und Gemüseextrakte, Stärken und Süßstoffe sowie Mehle, die alle verwendet werden, um die Clean-Label-Standards in Lebensmittelrezepturen zu erfüllen.

- Zu den Zutatenformen gehören Trockenpulver und Flüssigextrakte, die für verschiedene Herstellungsprozesse und Anwendungen in den Bereichen Backwaren, Getränke, Milchprodukte, Fertiggerichte und Snacks geeignet sind.

- Ein wichtiger Treiber ist die steigende Zahl gesundheitsbewusster Verbraucher weltweit, die nach authentischen, gesunden Ernährungserlebnissen und Transparenz bei der Beschaffung und Kennzeichnung der Zutaten suchen.

- Zu den Herausforderungen zählen die höheren Kosten von Clean-Label-Zutaten im Vergleich zu synthetischen Alternativen und die Komplexität bei der Aufrechterhaltung der Haltbarkeit und der sensorischen Eigenschaften des Produkts ohne künstliche Konservierungsstoffe.

Berichtsumfang und Clean Labelling-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zum Clean Labeling |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Clean Labeling Markttrends

Steigende Verbrauchernachfrage nach Transparenz und natürlichen Inhaltsstoffen

- Das weltweit gestiegene Bewusstsein für Gesundheit und Wellness treibt die Clean-Label-Bewegung voran, da die Verbraucher nach Produkten ohne künstliche Zusatz- und Konservierungsstoffe suchen.

- Das Wachstum bei der Markteinführung pflanzlicher und biologischer Lebensmittelprodukte fördert die Verwendung natürlicher Clean-Label-Zutaten.

- Fortschritte bei der Extraktion und Verarbeitung natürlicher Inhaltsstoffe verbessern die funktionalen Vorteile und sensorischen Eigenschaften von Clean-Label-Alternativen.

- E-Commerce und digitale Transparenztools verbessern den Zugang der Verbraucher zu Informationen und beschleunigen die Nachfrage nach einfacheren, erkennbaren Zutatenlisten.

Marktdynamik für Clean Labelling

Treiber

Wachsendes Gesundheitsbewusstsein und regulatorische Unterstützung

- Der weltweit wachsende Fokus auf Gesundheit und Wellness hat zu einer erhöhten Nachfrage nach Lebensmitteln und Getränken mit einfachen, natürlichen und transparenten Zutatenlisten geführt. Verbraucher suchen aktiv nach Clean-Label-Produkten, die Sicherheit, Qualität und Authentizität gewährleisten.

- Regierungsbehörden in den USA, Europa und im asiatisch-pazifischen Raum erlassen zunehmend strengere Vorschriften für die Lebensmittelkennzeichnung, künstliche Zusatzstoffe und Angaben zu Natürlichkeit und Bio-Anteilen. Der Druck auf klarere Angaben zu Inhaltsstoffen hat Hersteller dazu veranlasst, in die Neuformulierung von Produkten zu investieren, um den Clean-Label-Standards gerecht zu werden.

- Der Anstieg pflanzlicher Ernährung, Bio-Produkte und allergenfreier Nahrungsmittel treibt die Ausweitung der Beschaffung von Clean-Label-Zutaten voran, unterstützt durch Verbesserungen der landwirtschaftlichen Praktiken und der Transparenz der Lieferkette.

- Einzelhändler und E-Commerce-Plattformen reagieren darauf mit speziellen Clean-Label-Regalen, besonderen Kategorien und digitalen Informationstools, die den Verbrauchern dabei helfen, fundierte Entscheidungen zu treffen und das allgemeine Marktwachstum anzukurbeln.

- Technologische Fortschritte wie Hochdruckverarbeitung, Kaltpasteurisierung und natürliche Konservierungsmethoden ermöglichen es Herstellern, die Frische, den Geschmack und die Haltbarkeit ihrer Produkte zu erhalten, ohne auf synthetische Chemikalien angewiesen zu sein.

Einschränkung/Herausforderung

Höhere Kosten und technische Herausforderungen bei der Produktformulierung

- Clean-Label-Lebensmittelzutaten, insbesondere zertifizierte Bio- oder pflanzliche Alternativen, sind aufgrund von Lieferengpässen, speziellem Anbau und Verarbeitungsanforderungen oft teurer. Dies führt zu höheren Gesamtkosten für die Hersteller und kann zu Premium-Produktpreisen führen, die eine breitere Marktdurchdringung behindern können.

- Die Neuformulierung von Produkten zur Eliminierung künstlicher Konservierungsstoffe, Farbstoffe und Geschmacksverstärker stellt erhebliche technische Herausforderungen dar, darunter die Gewährleistung einer vergleichbaren Haltbarkeit, die Beibehaltung der gewünschten sensorischen Profile und die Erfüllung der Anforderungen an die Lebensmittelsicherheit.

- Einige natürliche Alternativen weisen eine unterschiedliche Leistung auf oder verfügen nicht über dieselben funktionalen Vorteile wie synthetische Zusatzstoffe, sodass vor der Markteinführung umfangreiche Investitionen in Forschung und Entwicklung sowie Tests der Inhaltsstoffe erforderlich sind.

- Schwankungen in der globalen Lieferkette, wie etwa Ernteausfälle oder regulatorische Änderungen, können zu Verfügbarkeitsproblemen bei wichtigen Clean-Label-Zutaten führen und so zu Produktknappheit oder Verzögerungen bei der Neuformulierung führen.

Marktumfang für Clean Labelling

Der Markt ist nach Art, Form und Anwendung der Inhaltsstoffe segmentiert.

- Nach Zutatentyp

Der Clean-Labeling-Markt ist nach Zutatentyp in natürliche Farbstoffe, natürliche Aromen, Obst- und Gemüsezutaten, Stärke und Süßstoffe, Mehl, Malz und andere unterteilt. Die Segmente natürliche Farbstoffe und natürliche Aromen werden 2024 den größten Marktanteil haben, getrieben durch die zunehmende Verbraucherpräferenz für erkennbare und pflanzliche Zutaten, die die Attraktivität und Transparenz der Produkte erhöhen. Natürliche Farbstoffe aus Obst, Gemüse und Pflanzenextrakten finden aufgrund regulatorischer Anreize und der Verbrauchernachfrage nach zusatzstofffreien Lebensmitteln breite Anwendung in der Getränke-, Backwaren- und Snackbranche.

Obst- und Gemüsezutaten – darunter Pürees, Konzentrate und Pulver – erfreuen sich aufgrund ihres Nährwerts und ihrer Eignung für Clean-Label-Produktformulierungen zunehmender Beliebtheit. Stärken, Süßstoffe und Mehle, insbesondere solche aus gentechnikfreiem und biologischem Anbau, werden aufgrund ihrer funktionellen Eigenschaften und ihrer Kompatibilität mit Naturproduktversprechen zunehmend bevorzugt. Malz und andere minimal verarbeitete Zutaten unterstützen den Trend zu gesunden, authentischen Lebensmitteln.

- Nach Formular

Der Markt wird nach Form in Trocken- und Flüssigform unterteilt. Das Segment Trockenform hält 2024 den größten Marktanteil, was auf die einfache Lagerung, Handhabung und Vielseitigkeit in verschiedenen Lebensmittelherstellungsprozessen, darunter Backwaren, Müsli und Snacks, zurückzuführen ist. Trockene Zutaten werden aufgrund ihrer Stabilität und Kosteneffizienz in der Großproduktion bevorzugt. Die Flüssigform breitet sich rasant aus, insbesondere in der Getränke- und Milchindustrie, wo natürliche Extrakte und Konzentrate eine verbesserte sensorische Attraktivität und Vorteile durch saubere Etiketten bieten. Technologische Fortschritte bei Flüssigextraktionsverfahren ermöglichen überlegene Geschmacksprofile und eine optimierte Herstellung.

- Nach Anwendung

Der Clean-Labeling-Markt ist nach Anwendungsgebieten in Getränke, Backwaren, Milchprodukte und Tiefkühldesserts, Fertiggerichte, Müsli und Snacks sowie weitere Produkte unterteilt. Das Backwarensegment dominierte 2024 den Markt, unterstützt durch die anhaltende Nachfrage nach zusatzstofffreiem Brot, Kuchen und Gebäck mit einfachen Zutatenlisten. Getränke – darunter Säfte, Tees und pflanzliche Getränke – werden voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch eine Zunahme der Einführung von Clean-Label-Produkten und den Wunsch der Verbraucher nach Transparenz bei trinkfertigen Produkten.

Regionale Analyse des Clean Labeling-Marktes

- Der asiatisch-pazifische Raum dominiert den globalen Clean-Labeling-Markt und wird im Jahr 2024 schätzungsweise 38–40 % des Gesamtumsatzes ausmachen. Diese führende Position ist auf die wachsende Gesundheitsinfrastruktur, das steigende Hygienebewusstsein und einen florierenden Textilherstellungssektor in wichtigen Ländern wie China, Indien, Japan und Südkorea zurückzuführen.

- Verbraucher und institutionelle Käufer im Asien-Pazifik-Raum setzen zunehmend auf Clean Labelling für medizinische Uniformen, Sportbekleidung, Bettwäsche und Alltagskleidung. Dies ist größtenteils eine Reaktion auf die gestiegenen Bedenken hinsichtlich Infektionskontrolle und Geruchsvermeidung – insbesondere in den dicht besiedelten städtischen Zentren der gesamten Region.

- Das Wachstum des asiatisch-pazifischen Marktes wird zusätzlich durch staatliche Vorschriften zur Krankenhaushygiene, eine starke Nachfrage aus der Bekleidungs- und Heimtextilbranche sowie die Verfügbarkeit kostengünstiger Arbeitskräfte und Rohstoffe unterstützt. Die robuste, exportorientierte Textilindustrie der Region und die zunehmende Verbreitung nachhaltiger, antimikrobieller Ausrüstungen tragen ebenfalls maßgeblich zur Marktdominanz bei.

- China ist in der regionalen Produktion führend und setzt auf hohe Effizienz und Innovation bei antimikrobiellen Wirkstoffen. Indiens große Bevölkerung, steigende Investitionen im Gesundheitswesen und das wachsende Exportpotenzial fördern das Marktwachstum der Region zusätzlich.

Einblicke in den Clean Labelling- Markt in den USA

Die USA werden 2024 den nordamerikanischen Clean-Labeling-Markt anführen. Dies wird durch ein hohes Gesundheitsbewusstsein der Verbraucher, strenge FDA-Vorschriften gegen künstliche Zusatzstoffe und proaktive Reformulierungsinitiativen großer Lebensmittelhersteller unterstützt. Die starke Nachfrage erstreckt sich auf die Bereiche Getränke, Backwaren, Milchprodukte und Fertiggerichte und wird durch die Nachfrage nach einfachen, transparent bezogenen Zutaten angetrieben. Der Markt profitiert von einer starken Einzelhandels- und E-Commerce-Infrastruktur, die einen breiten Zugang zu Clean-Label-Produkten ermöglicht. Führende Unternehmen entwickeln weiterhin Innovationen mit pflanzlichen, biologischen und allergenfreundlichen Zutatenportfolios und investieren in Zertifizierungen und digitale Transparenztools, um das Vertrauen der Verbraucher zu stärken.

Markteinblicke für Clean Labelling in Europa

Der europäische Clean-Labeling-Markt verzeichnet ein starkes Wachstum, angetrieben durch strenge EU-Vorschriften zur Offenlegung von Inhaltsstoffen und die weit verbreitete Vorliebe der Verbraucher für natürliche, biologische und nachhaltige Lebensmittel. Zu den wichtigsten Anwendungsgebieten zählen Backwaren, Getränke, Milchprodukte und Fertiggerichte. EU-finanzierte Forschung und strenge Zertifizierungsrahmen fördern Innovationen im Bereich der Clean-Label-Zutaten. Länder wie Deutschland, Frankreich und Großbritannien leisten dabei führende Beiträge: Lebensmittelhersteller entwickeln hochwertige, authentische Produkte für den Inlandsverbrauch und den Export. Die zunehmende Verwendung minimal verarbeiteter, pflanzlicher Zutaten und die Einhaltung von Clean-Label-Standards unterstützen den weiteren Marktfortschritt.

Einblicke in den Clean Labelling- Markt in Großbritannien

Der britische Clean-Labeling-Markt steht vor einem stetigen Wachstum, da Verbraucher und Regulierungsbehörden verstärkt Wert auf Transparenz, Natürlichkeit und Nachhaltigkeit bei Lebensmitteln legen. Große Einzelhändler und Hersteller arbeiten aktiv an der Neuformulierung ihrer Produkte, um künstliche Zusatzstoffe zu vermeiden und gleichzeitig Produkte mit einfachen und erkennbaren Zutaten zu bewerben. Clean-Label-Aussagen wie allergenfrei, pflanzlich und ethisch vertretbar prägen die Marktdynamik, insbesondere in den Bereichen Backwaren, Snacks und Fertiggerichte. Die steigende Nachfrage nach externen Zertifizierungen und der Rückverfolgbarkeit von Zutaten verändert sowohl Produkteinführungen als auch das Kaufverhalten der Verbraucher.

Markteinblicke für Clean Labelling in Deutschland

Der deutsche Clean-Labeling-Markt wächst weiter, angetrieben von einer gesundheitsbewussten Bevölkerung, strengen Lebensmittelsicherheitsvorschriften und einem hohen Qualitätsanspruch in der Lebensmittelherstellung. Die führende Rolle Deutschlands bei der Extraktion natürlicher Zutaten und funktioneller Lebensmittel fördert die breite Akzeptanz von Clean-Label-Zutaten in den Kategorien Backwaren, Milchprodukte und Snacks. Die starke Förderung von Nachhaltigkeit und minimaler Verarbeitung sowie die Verbrauchernachfrage nach Bio- und gentechnikfreien Produkten unterstützen das Marktwachstum zusätzlich.

Markteinblicke für Clean Labelling im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hält den größten Umsatzanteil und das schnellste Wachstum im globalen Clean-Labeling-Markt im Jahr 2024, angetrieben durch steigende verfügbare Einkommen, schnelle Urbanisierung und zunehmendes Gesundheitsbewusstsein. China, Indien, Japan und Südkorea sind die Anker des regionalen Wachstums mit einer boomenden Nachfrage nach natürlichen, transparenten Zutaten in Getränken, Backwaren, Milchprodukten und Fertiggerichten. Regierungsinitiativen zur Förderung der Lebensmittelsicherheit und zum Schutz vor Verfälschungen verstärken die Akzeptanz von Clean-Label-Standards. Die wachsende Mittelschicht und die florierende Lebensmittelindustrie treiben Innovation und die Einführung von Clean-Label-Produktportfolios voran.

Markteinblicke für Clean Labelling in Indien

Indien wird voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen, die durch das wachsende Gesundheitsbewusstsein, die staatliche Förderung von Bio-Lebensmitteln und die Expansion der städtischen Mittelschicht begünstigt wird. Die zunehmende Aufmerksamkeit für Lebensmittelverfälschungen und Allergenprobleme führt zu Regulierungen und Neuformulierungen bei herkömmlichen und verpackten Lebensmitteln. Inländische und multinationale Marken investieren in natürliche Farbstoffe, Bio-Süßstoffe und pflanzliche Alternativen, um der steigenden Nachfrage nach Transparenz und Authentizität bei der Lebensmittelkennzeichnung gerecht zu werden.

Markteinblicke für Clean Labelling in China

China ist im asiatisch-pazifischen Raum umsatzstärkstes Land. Dies ist auf seine enorme Lebensmittelproduktionsbasis und die zunehmende Vorliebe der Verbraucher für sicherere, natürliche Lebensmittel zurückzuführen. Regulierungskampagnen gegen künstliche Zusatzstoffe und die starke staatliche Förderung der Transparenz von Inhaltsstoffen unterstützen die weitere Expansion des Clean-Label-Marktes. Clean-Label-Zutaten finden breite Anwendung in Getränken, Backwaren, Fertiggerichten und Snacks. Sowohl inländische als auch exportorientierte Hersteller investieren in innovative natürliche Rezepturen und Zertifizierungen.

Marktanteile im Clean Labeling

Die Clean-Labeling-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cargill, Incorporated (USA)

- ADM (USA)

- BENEO GmbH (Deutschland)

- Chr. Hansen Holding A/S (Dänemark)

- Corbion NV (Niederlande)

- Ingredion Incorporated (USA)

- Kerry Group plc (Irland)

- Sensient Technologies Corporation (USA)

- Tate & Lyle PLC (Großbritannien)

- International Flavors & Fragrances Inc. (USA)

- DSM-Firmenich (Niederlande)

- Symrise (Deutschland)

- Puratos (Belgien)

- Ajinomoto Co., Inc. (Japan)

- Roquette Frères (Frankreich)

Neueste Entwicklungen auf dem globalen Clean-Labeling-Markt

- Im Jahr 2025 führte Chr. Hansen eine neue Produktlinie natürlicher Aromaextrakte pflanzlichen Ursprungs für Back- und Getränkeanwendungen ein.

- Im Jahr 2024 brachte Cargill Clean-Label-Stärke- und Süßstofflösungen auf den Markt, die ohne künstliche Zusatzstoffe die Textur und Haltbarkeit verbessern.

- Im Jahr 2024 stellte die Kerry Group pflanzliche Proteinzutaten vor, die für Clean-Label-Fertiggerichte und Snacks entwickelt wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.