Global Clinical Chemistry Analyzer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.82 Billion

USD

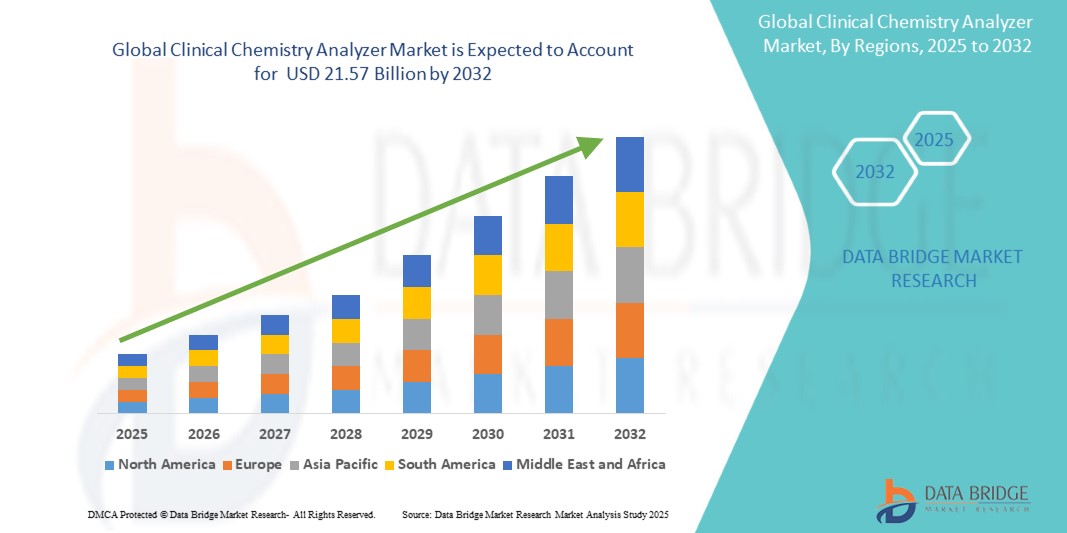

21.57 Billion

2024

2032

USD

14.82 Billion

USD

21.57 Billion

2024

2032

| 2025 –2032 | |

| USD 14.82 Billion | |

| USD 21.57 Billion | |

| % | |

|

Globale Marktsegmentierung für klinisch-chemische Analysegeräte nach Produkt (Analysegeräte, Reagenzien, Kalibriergeräte, Kontrollen, Standards und andere), Analysetechnologie (halbautomatische klinisch-chemische Analysegeräte und vollautomatische klinisch-chemische Analysegeräte), Testanalyse (Basis-Stoffwechselprofil (BMP), Leberprofil, Elektrolytprofil, Nierenprofil, Lipidprofil, spezielle chemische Tests und Schilddrüsenfunktionsprofil), Endbenutzeranalyse (Krankenhäuser, akademische Forschungszentren, Diagnoselabore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für klinisch-chemische Analysegeräte

- Der globale Markt für klinisch-chemische Analysegeräte wird im Jahr 2024 auf 14,82 Milliarden US-Dollar geschätzt und soll bis 2032 21,57 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 4,8 % im Prognosezeitraum entspricht.

- Dieses Wachstum wird durch Faktoren wie Automatisierung und digitale Integration, Instrumente der nächsten Generation sowie die alternde Bevölkerung und die Prävalenz chronischer Krankheiten vorangetrieben.

Marktanalyse für klinisch-chemische Analysegeräte

- Klinisch-chemische Analysegeräte sind wichtige Diagnoseinstrumente in Laboren zur Messung der Konzentration von Substanzen im Blut und anderen Körperflüssigkeiten, darunter Glukose, Enzyme, Elektrolyte und Proteine. Diese Analysegeräte spielen eine entscheidende Rolle bei der Diagnose, Überwachung und Behandlung verschiedener Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Nierenerkrankungen.

- Die Nachfrage nach Analysegeräten für die klinische Chemie wird maßgeblich durch die weltweit steigende Belastung durch chronische Krankheiten, die zunehmende geriatrische Bevölkerung und Fortschritte in der Automatisierung und Labortechnologie getrieben, die die Effizienz und Genauigkeit der Tests verbessern.

- Nordamerika wird voraussichtlich den Markt für klinisch-chemische Analysegeräte dominieren und bis 2024 einen Anteil von rund 38,5 % am Weltmarkt erreichen. Diese Führungsposition ist auf die gut ausgebaute Gesundheitsinfrastruktur der Region, die frühzeitige Einführung moderner Laborautomatisierung und die starke Präsenz wichtiger Marktteilnehmer wie Abbott, Thermo Fisher Scientific und Beckman Coulter zurückzuführen.

- Der asiatisch-pazifische Raum dürfte mit einem Anteil von 20,9 % die am schnellsten wachsende Region für klinisch-chemische Analysegeräte sein. Diese Dominanz ist auf die zunehmende Bedeutung des Marktes für klinisch-chemische Analysegeräte zurückzuführen.

- Das Reagenziensegment wird voraussichtlich den Markt für klinisch-chemische Analysegeräte mit einem Marktanteil von 57,4 % im Jahr 2024 dominieren, da die Nachfrage nach klinisch-chemischen Tests stetig steigt. Als kritischer Bestandteil diagnostischer Verfahren sind Reagenzien – darunter Enzyme, Substrate, Proteine, Elektrolyte und Lipide – für genaue und zuverlässige Ergebnisse unerlässlich. Dieser anhaltende Bedarf für ein breites Spektrum an Tests trägt maßgeblich zur Dominanz des Segments bei. Die zunehmende Verbreitung automatisierter Analysegeräte und der weltweite Ausbau diagnostischer Dienstleistungen tragen zusätzlich zur anhaltenden Führungsposition dieses Segments bei.

Berichtsumfang und Marktsegmentierung für klinisch-chemische Analysegeräte

|

Eigenschaften |

Wichtige Markteinblicke in klinisch-chemische Analysegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für klinisch-chemische Analysegeräte

„Automatisierungs- und Integrationstrends bei klinisch-chemischen Analysegeräten“

- Ein wichtiger Trend auf dem Markt für klinisch-chemische Analysegeräte ist die zunehmende Nutzung von Automatisierung und integrierten Systemen, die die Arbeitsabläufe im Labor optimieren und die diagnostische Effizienz verbessern.

- Moderne Analysegeräte sind zunehmend mit fortschrittlicher Software, robotergestützter Probenhandhabung und Datenkonnektivitätsfunktionen ausgestattet, die manuelle Eingriffe minimieren und die Durchlaufzeiten verkürzen.

- Beispielsweise ermöglichen integrierte Systeme, die Chemie- und Immunoassay-Tests auf einer einzigen Plattform kombinieren, konsolidierte Tests, wodurch der Durchsatz erhöht und die Betriebskosten in Laboren mit hohem Probenaufkommen gesenkt werden.

- Diese Fortschritte verändern die klinische Diagnostik, indem sie die Laborproduktivität steigern, Fehler reduzieren und schnellere klinische Entscheidungen ermöglichen. Dadurch steigt die Nachfrage nach automatisierten Chemieanalysatoren der nächsten Generation.

Marktdynamik für klinisch-chemische Analysegeräte

Treiber

„Steigende Nachfrage nach genauen und schnellen Diagnosetests“

- Die weltweit wachsende Belastung durch chronische und infektiöse Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Nierenerkrankungen treibt die Nachfrage nach klinisch-chemischen Analysegeräten an, die schnelle, zuverlässige und hochdurchsatzfähige Diagnoseergebnisse liefern können.

- Klinisch-chemische Tests sind für die Früherkennung, Diagnose und Überwachung von Krankheiten unerlässlich und führen zu einer breiten Anwendung in Krankenhäusern, Diagnoselaboren und Point-of-Care-Einrichtungen.

- Der Bedarf an zeitnahen und präzisen Diagnoseinformationen steigt auch mit der zunehmenden Alterung der Bevölkerung, da zahlreiche chronische Erkrankungen eine regelmäßige biochemische Überwachung erfordern.

Zum Beispiel ,

- Laut einem Bericht der Weltgesundheitsorganisation waren im Februar 2024 nichtübertragbare Krankheiten (NCDs) für 74 % aller Todesfälle weltweit verantwortlich, wobei Herz-Kreislauf-Erkrankungen und Diabetes die Hauptursachen waren – beides erfordert konsequente biochemische Tests.

- Infolgedessen sind klinisch-chemische Analysegeräte zu unverzichtbaren Werkzeugen im Gesundheitswesen geworden und tragen wesentlich zu einer verbesserten Patientenverwaltung und Behandlungsplanung bei.

Gelegenheit

„Integration von Automatisierung und KI für eine verbesserte Workflow-Effizienz“

- Automatisierung und künstliche Intelligenz verändern die Landschaft der klinisch-chemischen Analysegeräte, indem sie eine schnellere Probenverarbeitung ermöglichen, menschliche Fehler minimieren und den diagnostischen Durchsatz erhöhen.

- In Analysatoren integrierte KI-Algorithmen können prädiktive Analysen ermöglichen, abnormale Ergebnisse kennzeichnen und bei klinischen Entscheidungen helfen, was zu einer verbesserten Diagnosegenauigkeit führt.

- Darüber hinaus bieten moderne Analysatoren mit Auto-Sampling-, Barcoding- und Cloud-Konnektivitätsfunktionen optimierte Abläufe und Fernzugriff auf Daten

Zum Beispiel,

- Im August 2024 hob ein Whitepaper von Siemens Healthineers die Effizienzsteigerungen hervor, die durch den Atellica Solution Analyzer erzielt wurden. Dieser vereint Immunoassay und klinische Chemie auf einer einzigen Plattform und unterstützt über 440 Tests pro Stunde mit KI-basierten Qualitätsmanagement-Tools.

- Dieser Automatisierungsgrad ist entscheidend, um der wachsenden Nachfrage nach Tests gerecht zu werden, insbesondere in Laboren mit hohem Probenaufkommen und während Gesundheitskrisen wie Pandemien.

Einschränkung/Herausforderung

„Hohe Kapitalinvestitionen und Betriebskosten“

- Eine der größten Herausforderungen für den Markt für klinisch-chemische Analysegeräte sind die erheblichen Anfangsinvestitionen und laufenden Wartungskosten, die mit fortschrittlichen Systemen verbunden sind.

- Viele kleine und mittelgroße Labore, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, haben finanzielle Schwierigkeiten, vollautomatische Hochdurchsatz-Analysegeräte anzuschaffen oder auf solche umzurüsten.

- Die Kosten beschränken sich nicht nur auf die Ausrüstung, sondern umfassen auch Reagenzien, Verbrauchsmaterialien, Kalibriermaterialien und Fachkräfte, die für Betrieb und Wartung erforderlich sind.

Zum Beispiel,

- Im November 2024 wurde in einer Veröffentlichung im Journal of Laboratory Automation darauf hingewiesen, dass die Kosten für hochwertige Analysegeräte für die klinische Chemie 150.000 USD übersteigen können und jährliche Wartungsverträge 10–15 % dieser Kosten ausmachen können, ohne die Kosten für Reagenzien.

- Diese hohen Kosten können die Marktdurchdringung, insbesondere in unterversorgten Regionen, einschränken und somit das globale Marktwachstum und den Zugang zu fortschrittlichen diagnostischen Tests hemmen.

Marktumfang für klinisch-chemische Analysegeräte

Der Markt ist nach Produkt, Analysetechnologie, Testanalyse und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Von Analyzer Technology |

|

|

Durch Testanalyse |

|

|

Nach Endbenutzer

|

|

Im Jahr 2025 werden die Reagenzien voraussichtlich den Markt dominieren und den größten Anteil im Produktsegment haben.

Das Reagenziensegment wird voraussichtlich den Markt für klinisch-chemische Analysegeräte mit einem Marktanteil von 57,4 % im Jahr 2024 dominieren, da die Nachfrage nach klinisch-chemischen Tests stetig steigt. Als kritischer Bestandteil diagnostischer Verfahren sind Reagenzien wie Enzyme, Substrate, Proteine, Elektrolyte und Lipide unerlässlich, um genaue und zuverlässige Ergebnisse zu liefern. Dieser anhaltende Bedarf für ein breites Spektrum an Tests trägt maßgeblich zur Dominanz des Segments bei. Die zunehmende Verbreitung automatisierter Analysegeräte und der weltweite Ausbau diagnostischer Dienstleistungen tragen zusätzlich zur anhaltenden Führungsposition dieses Segments bei.

Es wird erwartet, dass die vollautomatischen Analysegeräte für die klinische Chemie im Prognosezeitraum den größten Anteil am Markt für Analysetechnologie ausmachen werden

Im Jahr 2025 wird das Segment der vollautomatischen Analysegeräte für die klinische Chemie voraussichtlich den Markt dominieren und mit 62,5 % den größten Marktanteil erreichen. Dies ist auf den hohen Durchsatz, die hohe Genauigkeit und die hohe Effizienz zurückzuführen. Diese Analysegeräte sind unerlässlich für die Verarbeitung großer Probenmengen im klinischen Umfeld, reduzieren manuelle Fehler und steigern die Produktivität. Da Krankenhäuser und Diagnoselabore diese Systeme aufgrund ihrer optimierten Abläufe bevorzugen, steigt die Nachfrage nach vollautomatischen Analysegeräten weiter an. Der anhaltende Trend zur Automatisierung von Laborprozessen und der Bedarf an schnelleren und präziseren Tests tragen zusätzlich zur Marktdominanz dieses Segments bei.

Regionale Analyse des Marktes für klinisch-chemische Analysegeräte

„Nordamerika hält den größten Anteil am Markt für klinisch-chemische Analysegeräte“

- Nordamerika dominiert den Markt für klinisch-chemische Analysegeräte und hält im Jahr 2024 einen Anteil von rund 38,5 % am Weltmarkt. Diese Führungsposition ist auf die gut ausgebaute Gesundheitsinfrastruktur der Region, die frühzeitige Einführung moderner Laborautomatisierung und die starke Präsenz wichtiger Marktteilnehmer wie Abbott, Thermo Fisher Scientific und Beckman Coulter zurückzuführen.

- Insbesondere die USA tragen maßgeblich zu dieser Dominanz bei und halten allein fast 30,3 % des Weltmarktes. Dies ist auf das hohe Testaufkommen, die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen sowie kontinuierliche Investitionen in diagnostische Innovationen und die Digitalisierung des Gesundheitswesens zurückzuführen.

- Darüber hinaus profitiert die Region von günstigen Erstattungsrichtlinien, einem breiten Zugang zu Gesundheitsdienstleistungen und einer steigenden Nachfrage nach automatisierten und hochdurchsatzfähigen klinischen Diagnostiklösungen. Diese Faktoren stärken gemeinsam die Marktführerschaft Nordamerikas.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für klinisch-chemische Analysegeräte verzeichnen“

- Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum mit einem Marktanteil von 20,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in die öffentliche Gesundheit und ein zunehmender Fokus auf präventive Diagnostik.

- Länder wie China, Indien und Japan entwickeln sich zu Hauptverursachern, bedingt durch ihre große Bevölkerung, die steigende Zahl lebensstilbedingter Krankheiten und staatliche Vorsorgeprogramme.

- Indien wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) von 10,5 % in der Region verzeichnen. Grund dafür sind die schnelle Urbanisierung, der zunehmende Zugang zur Gesundheitsversorgung in ländlichen Gebieten und die steigende Nachfrage nach erschwinglichen Diagnoselösungen.

- In Japan ist die Präsenz modernster Medizintechnik und eine hohe Konzentration fortschrittlicher Diagnoselabore ein führender Markt für hochwertige Analysegeräte für die klinische Chemie.

- Die steigenden Gesundheitsausgaben in der Region und die Verlagerung hin zu automatisierten und integrierten Laborsystemen dürften das Marktwachstum weiter beschleunigen

Marktanteil von klinisch-chemischen Analysegeräten

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Abbott (USA)

- Danaher Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Siemens (Deutschland)

- ELITechGroup (Frankreich)

- HORIBA, Ltd. (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Randox Laboratories Ltd. (Großbritannien)

- Ortho Clinical Diagnostics (USA)

- Nova Biomedical (USA)

- Sysmex Corporation (Japan)

- Bio Systems Diagnostics Pvt. Ltd. (Indien)

- DiaSys Diagnostic Systems GmbH (Deutschland)

- Endress+Hauser Group Services AG (Schweiz)

- Diatron (Ungarn)

- SFRI (Frankreich)

- EKF Diagnostics Holdings plc. (Großbritannien)

- Medica Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für klinisch-chemische Analysegeräte

- Im Januar 2025 gab Siemens Healthineers nach der CE-Kennzeichnung die Markteinführung seines ADVIA Centaur XPT Immunoassay-Systems in ausgewählten europäischen Märkten bekannt. Das System optimiert Laborabläufe durch verbesserte Automatisierung, hohen Durchsatz und ein breites Assay-Menü, darunter auch für Infektionskrankheiten und kardiale Biomarker. Seine fortschrittliche Technologie minimiert manuelle Eingriffe und gewährleistet eine zuverlässige, schnelle Diagnostik für klinische Labore mit mittlerem bis hohem Probenaufkommen.

- Im November 2024 stellte Abbott auf der Medica in Düsseldorf Verbesserungen an seinem klinischen Chemiesystem Alinity c vor. Das aktualisierte System zeichnet sich durch eine verbesserte Probenverarbeitungszeit und eine verbesserte Reagenzienstabilität aus. Dies ermöglicht schnellere Durchlaufzeiten und eine höhere Betriebseffizienz in Diagnoselaboren. Diese Verbesserungen unterstützen Labore dabei, den wachsenden Testbedarf mit höherer Genauigkeit und Zuverlässigkeit zu bewältigen.

- Im Oktober 2024 präsentierte F. Hoffmann-La Roche Ltd. auf der AACC-Jahreskonferenz seine integrierten cobas pro-Lösungen der nächsten Generation. Das System integriert klinische Chemie und Immunoassays auf einer einzigen Plattform und bietet Hochgeschwindigkeitsverarbeitung und intelligente Automatisierungsfunktionen zur Reduzierung des manuellen Zeitaufwands. Roche betonte, dass diese Innovation darauf ausgerichtet sei, die Laboreffizienz zu maximieren und den weltweiten Bedarf an schneller und präziser Diagnostik zu decken.

- Im September 2024 stellte Mindray auf der China International Medical Equipment Fair (CMEF) sein neuestes modulares System BS-900M vor. Das für Hochdurchsatzlabore konzipierte System integriert Module für klinische Chemie und Immunoassays und bietet skalierbare Lösungen, intuitive Software und Qualitätskontrolle in Echtzeit. Mindrays Weiterentwicklungen zielen darauf ab, den Zugang zu robuster Diagnostik sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.