Global Clinical Communication And Collaboration Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.34 Billion

USD

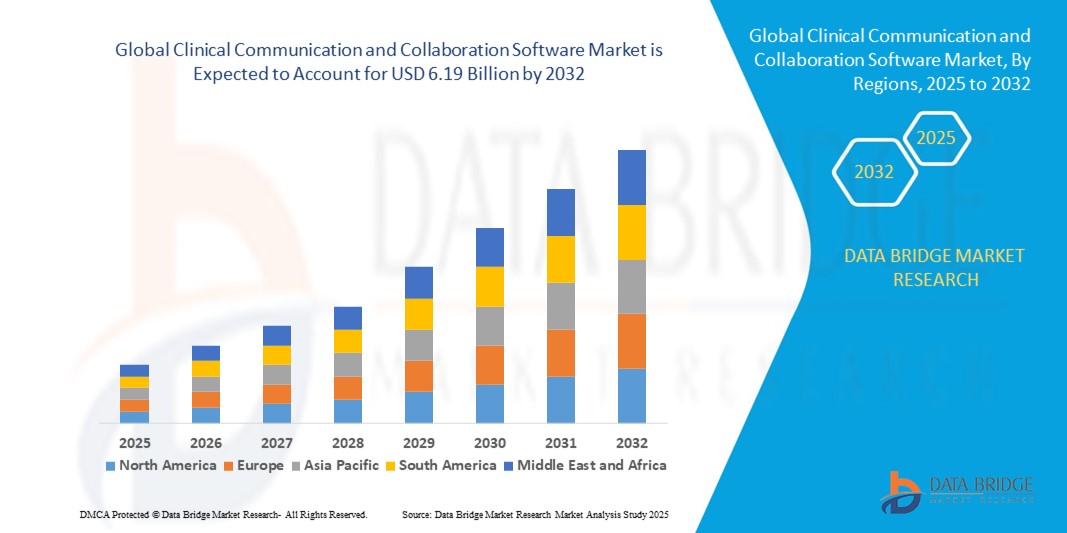

6.19 Billion

2024

2032

USD

2.34 Billion

USD

6.19 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 6.19 Billion | |

| % | |

|

Globale Marktsegmentierung für klinische Kommunikations- und Kollaborationssoftware nach Komponenten (Lösungen und Services), Bereitstellung (Cloud und vor Ort), Endverbrauch (Krankenhäuser, klinische Labore, Langzeitpflegeeinrichtungen und andere Gesundheitsdienstleister), Anwendung (Labor- und Radiologiekommunikation, Pflegekommunikation, Patientenkommunikation und Notfallwarnungen sowie Arztkommunikation), Branchentrends und Prognose bis 2032

Marktgröße für klinische Kommunikations- und Kollaborationssoftware

- Der globale Markt für klinische Kommunikations- und Kollaborationssoftware hatte im Jahr 2024 ein Volumen von 2,34 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,19 Milliarden US-Dollar erreichen , bei einer CAGR von 12,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den steigenden Bedarf an effizienter Kommunikation zwischen Gesundheitsteams, die zunehmende Nutzung digitaler Gesundheitslösungen und die wachsende Nachfrage nach Echtzeit-Patientendatenaustausch zur Verbesserung der klinischen Ergebnisse vorangetrieben.

- Weitere Wachstumsfaktoren sind die Integration fortschrittlicher Technologien wie KI, Cloud Computing und mobile Plattformen, die eine nahtlose Koordination zwischen Gesundheitsdienstleistern in verschiedenen Umgebungen ermöglichen.

Marktanalyse für klinische Kommunikations- und Kollaborationssoftware

- Der Markt erlebt eine starke Akzeptanz in Krankenhäusern, ambulanten Pflegezentren und Telemedizindiensten, wo Echtzeit-Messaging, Warnmeldungen und Pflegekoordination von entscheidender Bedeutung sind.

- Darüber hinaus ermöglicht die zunehmende Integration mobiler Anwendungen und tragbarer Geräte den Gesundheitsdienstleistern, Patienten aus der Ferne zu überwachen und umgehend auf kritische Gesundheitsereignisse zu reagieren.

- Nordamerika dominierte den Markt für klinische Kommunikations- und Kollaborationssoftware mit dem größten Umsatzanteil von 42 % im Jahr 2024, getrieben durch die hohe Akzeptanz digitaler Gesundheitstechnologien, fortschrittlicher IT-Infrastruktur und den zunehmenden Fokus auf die Verbesserung der Patientenversorgung durch Echtzeitkommunikation.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für klinische Kommunikations- und Kollaborationssoftware verzeichnet, getrieben durch steigende Investitionen im Gesundheitswesen, die zunehmende Nutzung von Telemedizin und die steigende Nachfrage nach interoperablen Cloud-basierten Kommunikationslösungen in Krankenhäusern, Kliniken und Telemedizineinrichtungen.

- Das Segment Lösungen hatte im Jahr 2024 den größten Marktanteil, angetrieben durch die Einführung fortschrittlicher Softwareplattformen, die sicheres Messaging, Echtzeit-Warnmeldungen und die Integration von Arbeitsabläufen im gesamten Gesundheitswesen ermöglichen. Diese Lösungen tragen dazu bei, die Patientenversorgung zu verbessern, klinische Abläufe zu rationalisieren und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Daher sind sie die bevorzugte Wahl für Krankenhäuser und Fachkliniken.

Berichtsumfang und Marktsegmentierung für klinische Kommunikations- und Kollaborationssoftware

|

Eigenschaften |

Wichtige Markteinblicke in Software für klinische Kommunikation und Zusammenarbeit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Software zur klinischen Kommunikation und Zusammenarbeit

Aufstieg der digitalen Echtzeitkommunikation im Gesundheitswesen

- Der zunehmende Trend zur digitalen Echtzeitkommunikation verändert die Arbeitsabläufe im Gesundheitswesen und ermöglicht die sofortige Zusammenarbeit zwischen Behandlungsteams. Die Geschwindigkeit und Zugänglichkeit dieser Plattformen ermöglichen sofortige klinische Entscheidungen, insbesondere in Krankenhäusern und Fachkliniken, in denen eine zeitnahe Koordination entscheidend ist. Dies führt zu verbesserten Patientenergebnissen und weniger Behandlungsfehlern.

- Die hohe Nachfrage nach integrierter Kommunikation in abgelegenen und ressourcenarmen Regionen beschleunigt die Einführung mobiler Anwendungen, sicherer Messaging-Plattformen und cloudbasierter Kollaborationstools. Diese Lösungen sind besonders dort effektiv, wo die Krankenhausinfrastruktur begrenzt ist, da sie Kommunikationsverzögerungen reduzieren und zeitnahe Interventionen gewährleisten. Dieser Trend wird durch IT-Initiativen von Regierungen und dem Gesundheitswesen zur Förderung der digitalen Transformation zusätzlich unterstützt.

- Die Erschwinglichkeit und einfache Implementierung moderner Softwarelösungen machen sie für die routinemäßige klinische Koordination attraktiv und führen zu einer effizienteren Arbeitsabläufe. Gesundheitsdienstleister profitieren von einer optimierten Kommunikation ohne übermäßige Betriebskosten oder logistische Hürden, was letztendlich das gesamte Patientenmanagement verbessert.

- So berichteten beispielsweise mehrere regionale Krankenhausnetzwerke in Indien im Jahr 2023 von einer Verringerung der Wiederaufnahmeraten von Patienten nach der Einführung cloudbasierter klinischer Messaging-Plattformen. Diese Systeme ermöglichten eine schnellere Kommunikation zwischen Pflegepersonal, Ärzten und Labortechnikern, verbesserten die Pflegekoordination und reduzierten gleichzeitig Behandlungsverzögerungen und Verwaltungsaufwand.

- Digitale Kommunikationstools beschleunigen zwar die Echtzeit-Zusammenarbeit und steigern die betriebliche Effizienz, ihre Wirkung hängt jedoch von kontinuierlicher Innovation, Mitarbeiterschulung und Cybersicherheitsmaßnahmen ab. Anbieter müssen sich auf benutzerfreundliche Schnittstellen, Interoperabilität und skalierbare Bereitstellungsstrategien konzentrieren, um diese wachsende Nachfrage optimal zu nutzen.

Marktdynamik für klinische Kommunikations- und Kollaborationssoftware

Treiber

Steigende Nachfrage nach effizienter Gesundheitskommunikation und Pflegekoordination

- Der zunehmende Bedarf an optimierter Kommunikation in Krankenhäusern, Kliniken und Telemedizindiensten drängt Gesundheitsdienstleister dazu, kollaborative Softwarelösungen einzusetzen. Effiziente Nachrichtenübermittlung, Warnmeldungen und die gemeinsame Nutzung von Patientendaten ermöglichen schnellere klinische Entscheidungen und verbessern die allgemeine Versorgungsqualität.

- Gesundheitsorganisationen sind sich zunehmend der finanziellen und klinischen Risiken bewusst, die mit schlechter Kommunikation verbunden sind, darunter medizinische Fehler, verzögerte Behandlungen und geringere Patientenzufriedenheit. Dieses Bewusstsein hat dazu geführt, dass Krankenhäuser jeder Größe regelmäßig integrierte Kommunikationsplattformen einsetzen.

- Öffentlicher Sektor und IT-Initiativen im Gesundheitswesen haben die digitale Infrastruktur und die Interoperabilitätsstandards gestärkt. Von subventionierten Einführungsprogrammen bis hin zu landesweiten digitalen Gesundheitsstrategien unterstützen unterstützende Rahmenbedingungen die Anbieter bei der effektiven Implementierung von Tools für die Echtzeit-Zusammenarbeit.

- So förderte das US-Gesundheitsministerium im Jahr 2022 die Integration sicherer Messaging-Plattformen in Krankenhausnetzwerken und förderte damit die landesweite Einführung klinischer Kommunikationssoftware.

- Obwohl Bewusstsein und institutionelle Unterstützung den Markt vorantreiben, besteht weiterhin Bedarf an der Verbesserung der Cybersicherheit, der Gewährleistung der Erschwinglichkeit von Software und der nahtlosen Integration von Plattformen in bestehende elektronische Gesundheitsaktensysteme, um die Akzeptanz aufrechtzuerhalten.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit

- Der hohe Preis für fortschrittliche klinische Kommunikationssoftware, einschließlich Cloud-basierter und KI-gestützter Plattformen, schränkt die Akzeptanz bei kleineren Gesundheitsdienstleistern und Kliniken ein. Große Krankenhaussysteme übernehmen diese Kosten in der Regel, kleinere Einrichtungen können die Implementierung jedoch aufgrund von Budgetbeschränkungen verzögern. Darüber hinaus erhöhen laufende Wartungsgebühren, Software-Updates und Lizenzkosten die finanzielle Belastung und erschweren kleinen Kliniken die Implementierung umfassender Lösungen.

- In vielen Einrichtungen des Gesundheitswesens fehlt es dem Personal an Schulungen im Umgang mit komplexen digitalen Systemen. Dies kann die Effizienz beeinträchtigen und die Einführung verzögern. Infrastrukturlücken, wie eine schlechte Internetverbindung oder veraltete IT-Systeme, erschweren die effektive Einführung zusätzlich. Dies führt häufig zu einer unzureichenden Nutzung von Softwarefunktionen und erhöht das Fehlerrisiko, was die Gesamtrendite für Gesundheitsorganisationen mindert.

- Die Marktdurchdringung wird auch durch strenge Datenschutzbestimmungen und Bedenken hinsichtlich der Sicherheit von Patienteninformationen beeinträchtigt. Anbieter müssen HIPAA, DSGVO und andere Standards einhalten, was die Implementierung komplexer und teurer machen kann. Häufige Audits, Verschlüsselungsanforderungen und sichere Zugriffsverwaltungsprotokolle stellen zusätzliche betriebliche Herausforderungen dar, insbesondere für kleinere Kliniken mit begrenzten IT-Ressourcen.

- So berichteten beispielsweise im Jahr 2023 mehrere kleine Kliniken in Subsahara-Afrika von eingeschränktem Zugang zu sicheren klinischen Kommunikationsplattformen und nannten hohe Kosten und eine unzureichende IT-Infrastruktur als Haupthindernisse. Viele dieser Kliniken verlassen sich weiterhin auf manuelle Prozesse oder ungesicherte Nachrichtenkanäle, was die Wahrscheinlichkeit von Kommunikationsverzögerungen und medizinischen Fehlern erhöht.

- Während die Technologie sich weiterentwickelt, bleiben die Herausforderungen in den Bereichen Kosten, Schulung und Sicherheit weiterhin von entscheidender Bedeutung. Die Akteure müssen sich auf skalierbare, sichere und benutzerfreundliche Lösungen konzentrieren, um die digitale Kommunikationslücke zu schließen und langfristiges Marktpotenzial zu erschließen. Werden diese Herausforderungen nicht bewältigt, könnte dies die Einführung innovativer Lösungen behindern, insbesondere in Schwellenländern und im ländlichen Gesundheitswesen.

Marktumfang für klinische Kommunikations- und Kollaborationssoftware

Der Markt ist nach Komponenten, Bereitstellung, Endnutzung und Anwendung segmentiert.

- Nach Komponente

Der Markt für klinische Kommunikations- und Kollaborationssoftware ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen hatte 2024 den größten Marktanteil, angetrieben durch die Einführung fortschrittlicher Softwareplattformen, die sicheres Messaging, Echtzeit-Warnmeldungen und die Integration von Arbeitsabläufen im gesamten Gesundheitswesen ermöglichen. Diese Lösungen tragen dazu bei, die Patientenversorgung zu verbessern, klinische Abläufe zu rationalisieren und die Einhaltung gesetzlicher Vorschriften zu gewährleisten, was sie zur bevorzugten Wahl für Krankenhäuser und Fachkliniken macht.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Managed Services, Beratung und Integrationsunterstützung. Dienstleistungen wie Bereitstellungsunterstützung, Mitarbeiterschulungen und technischer Support unterstützen Gesundheitsdienstleister dabei, die Nutzung von Kommunikationssoftware zu optimieren und so eine reibungslose Einführung und bessere klinische Ergebnisse zu gewährleisten.

- Nach Bereitstellung

Der Markt wird je nach Bereitstellung in Cloud und On-Premise segmentiert. Das Cloud-Segment hatte 2024 den größten Umsatzanteil, was auf die Flexibilität, Skalierbarkeit und Kosteneffizienz cloudbasierter Plattformen zurückzuführen ist. Die Cloud-Bereitstellung ermöglicht Gesundheitsorganisationen den Zugriff auf sichere Kommunikationstools von mehreren Standorten und Geräten aus, was die Zusammenarbeit und die betriebliche Effizienz verbessert.

Das On-Premise-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da Bedenken hinsichtlich der Datensicherheit und Compliance bestehen und der Bedarf an maßgeschneiderten Lösungen besteht, die sich in die bestehende IT-Infrastruktur großer Krankenhausnetzwerke integrieren lassen.

- Nach Endverwendung

Auf der Grundlage der Endnutzung ist der Markt in Krankenhäuser, klinische Labore, Langzeitpflegeeinrichtungen und andere Gesundheitsdienstleister segmentiert. Das Krankenhaussegment hatte im Jahr 2024 den größten Umsatzanteil, getrieben durch den dringenden Bedarf an Echtzeitkommunikation, Notfallwarnungen und effizienter Pflegekoordination zwischen multidisziplinären Teams.

Das Segment der klinischen Labore dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da die Notwendigkeit einer sicheren und zeitnahen Weitergabe von Laborergebnissen an Ärzte und Pflegeteams zunimmt, um Diagnoseverzögerungen zu reduzieren und die Patientenversorgung zu verbessern.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Labor- und Radiologiekommunikation, Pflegekommunikation, Patientenkommunikation und Notfallalarme sowie Arztkommunikation segmentiert. Das Segment Pflegekommunikation hatte im Jahr 2024 den größten Marktanteil, bedingt durch die Notwendigkeit einer effizienten Koordination zwischen Pflegekräften und Ärzten für die routinemäßige Patientenversorgung und Notfallversorgung.

Das Segment der Arztkommunikation dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da zunehmend sichere Messaging-Plattformen, mobile Anwendungen und Telemedizinlösungen eingesetzt werden, die eine schnelle Beratung und Entscheidungsfindung zwischen Abteilungen und Einrichtungen ermöglichen.

Regionale Analyse des Marktes für klinische Kommunikations- und Kollaborationssoftware

- Nordamerika dominierte den Markt für klinische Kommunikations- und Kollaborationssoftware mit dem größten Umsatzanteil von 42 % im Jahr 2024, getrieben durch die hohe Akzeptanz digitaler Gesundheitstechnologien, fortschrittlicher IT-Infrastruktur und den zunehmenden Fokus auf die Verbesserung der Patientenversorgung durch Echtzeitkommunikation.

- Gesundheitsdienstleister in der Region legen Wert auf sichere Nachrichtenübermittlung, automatisierte Warnmeldungen und Workflow-Integration, die klinische Abläufe rationalisieren und medizinische Fehler reduzieren

- Diese breite Akzeptanz wird durch hohe IT-Ausgaben im Gesundheitswesen, positive Regierungsinitiativen und die wachsende Präferenz für Cloud-basierte und KI-gestützte Kollaborationstools in Krankenhäusern, Kliniken und Langzeitpflegeeinrichtungen weiter unterstützt.

Markteinblick in die US-amerikanische klinische Kommunikations- und Kollaborationssoftware

Der US-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die rasante digitale Transformation in Krankenhäusern und Gesundheitsnetzwerken. Anbieter legen zunehmend Wert auf die Integration von sicherem Messaging, mobilen Anwendungen und automatisierten Warnmeldungen, um die Patientenversorgung und die betriebliche Effizienz zu verbessern. Die zunehmende Nutzung KI-fähiger Plattformen, die Interoperabilität mit elektronischen Patientenakten (EHR) und die Einführung von Telemedizin treiben das Marktwachstum weiter voran. Staatliche Unterstützung für digitale Gesundheitslösungen und die Einführung HIPAA-konformer Software tragen maßgeblich zum Marktwachstum bei.

Markteinblicke für klinische Kommunikations- und Kollaborationssoftware in Europa

Der europäische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch strengere Gesundheitsvorschriften und die steigende Nachfrage nach patientenzentrierter Versorgung. Steigende Investitionen in die IT-Infrastruktur von Krankenhäusern, Urbanisierung und digitale Gesundheitsinitiativen fördern die Akzeptanz. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern, Kliniken und Langzeitpflegeeinrichtungen mit Lösungen, die eine effiziente Koordination zwischen Pflegepersonal und Ärzten, Patientenwarnungen und die Kommunikation von Laborergebnissen ermöglichen.

Markteinblick in Software für klinische Kommunikation und Zusammenarbeit in Großbritannien

Der britische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Nutzung digitaler Gesundheitsplattformen und die Verbesserung der klinischen Effizienz zurückzuführen. Bedenken hinsichtlich der Patientensicherheit, Verzögerungen im Arbeitsablauf und die Notwendigkeit von Echtzeitkommunikation motivieren Gesundheitsdienstleister, kollaborative Software einzusetzen. Das robuste britische Krankenhausnetzwerk, das Wachstum der Telemedizin und E-Health-Initiativen kurbeln die Nachfrage weiter an.

Markteinblicke für klinische Kommunikations- und Kollaborationssoftware in Deutschland

Der deutsche Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch das steigende Bewusstsein für IT-Lösungen im Gesundheitswesen und die Nachfrage nach technologisch fortschrittlichen, sicheren Kommunikationsplattformen vorangetrieben. Krankenhäuser und Kliniken setzen Software für die Koordination von Pflegepersonal und Ärzten, Notfallwarnungen und den Austausch von Laborergebnissen ein. Deutschlands starke IT-Infrastruktur, der Fokus auf Innovation und die Einhaltung der EU-Datenschutzbestimmungen fördern eine breite Akzeptanz.

Markteinblicke für klinische Kommunikations- und Kollaborationssoftware im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in die digitale Gesundheit und die zunehmende Nutzung cloudbasierter Kommunikationsplattformen in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Digitalisierung des Gesundheitswesens sowie die steigende Nachfrage nach Patientenfernüberwachung und Telemedizin beschleunigen das Marktwachstum.

Markteinblicke für klinische Kommunikations- und Kollaborationssoftware in Japan

Der japanische Markt wird voraussichtlich zwischen 2025 und 2032 aufgrund seines technologieorientierten Gesundheitssystems, der alternden Bevölkerung und des Fokus auf betriebliche Effizienz in Krankenhäusern die schnellsten Wachstumsraten verzeichnen. Die Nutzung von Echtzeit-Messaging-Plattformen, Kommunikationstools für Pflegekräfte und Ärzte sowie Notfallwarnsystemen nimmt zu. Die Integration von IoT-Geräten und elektronischen Patientenakten treibt das Wachstum weiter an, während die staatliche Unterstützung von Smart-Hospital-Initiativen die Akzeptanz in allen klinischen Bereichen fördert.

Markteinblicke für klinische Kommunikations- und Kollaborationssoftware in China

Der chinesische Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Anstieg ist auf den Ausbau von Krankenhausnetzwerken, steigende Investitionen in die digitale Gesundheit und die hohe Nutzung mobiler Kommunikationslösungen zurückzuführen. In Krankenhäusern, Kliniken und Langzeitpflegeeinrichtungen werden Plattformen für die Echtzeit-Zusammenarbeit implementiert, um die Behandlungsergebnisse der Patienten zu verbessern. Die staatliche Förderung intelligenter Krankenhäuser und die Verfügbarkeit kostengünstiger Cloud-Lösungen treiben das Marktwachstum voran.

Marktanteil von Software für klinische Kommunikation und Zusammenarbeit

Die Branche der klinischen Kommunikations- und Kollaborationssoftware wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Epic Systems Corporation (USA)

- Cerner Corporation (USA)

- Allscripts Healthcare Solutions (USA)

- Medtronic (Irland)

- NantHealth (USA)

- Teladoc Health (USA)

- VSee (USA)

- Qventus (USA)

- Cisco Systems (USA)

- Amwell (USA)

- Microsoft (US)

- Siemens Healthineers (Deutschland)

- IBM Watson Health (USA)

- Luma Health (USA)

Neueste Entwicklungen auf dem globalen Markt für klinische Kommunikations- und Kollaborationssoftware

- Im November 2024 ist Canara HSBC Life Insurance (CHLI) eine strategische Partnerschaft mit Fedo.ai eingegangen, einem führenden Anbieter von KI-gestützten Gesundheitstechnologielösungen, um das Kundenerlebnis bei Gesundheitsuntersuchungen zu revolutionieren. Die Zusammenarbeit integriert Fedos fortschrittliche Gesichtsscan-Technologie mit der Versicherungsexpertise von CHLI und bietet so einen innovativen, nicht-invasiven Ansatz für Gesundheitsuntersuchungen. Diese Innovation ermöglicht es Kunden, wichtige Gesundheitschecks in nur 14 Sekunden durchzuführen, ohne dass Krankenhausbesuche oder invasive Eingriffe erforderlich sind.

- Im November 2024 hat WellSky, ein führendes Unternehmen im Bereich Gesundheitstechnologie, SkySense vorgestellt, eine neue Suite von KI-basierten Tools zur Verbesserung klinischer Abläufe und Steigerung der Leistungserbringereffizienz. SkySense zielt darauf ab, Dokumentationsprozesse zu optimieren und Fehler durch die Automatisierung von Datenextraktion, -transkription und -zusammenfassung zu reduzieren. Dies verbessert letztendlich die Interaktion zwischen Patient und Leistungserbringer und die allgemeine Leistungserbringung.

- Im Juni 2024 startete Keragon, eine KI-gestützte, HIPAA-konforme Automatisierungsplattform für das Gesundheitswesen, mit einer Finanzierungsspritze von 3 Millionen US-Dollar offiziell aus dem Verborgenen. Als erste No-Code-Workflow-Automatisierungsplattform, die speziell für das US-Gesundheitswesen entwickelt wurde, unterstützt Keragon bereits ein breites Spektrum an Anwendern – von kleinen Kliniken über große Krankenhäuser bis hin zu digitalen Gesundheits-Startups in allen 50 Bundesstaaten. Keragon lässt sich nahtlos in verschiedene gängige Gesundheitssoftware integrieren, wie z. B. EHRs, CRMs und Terminplanungssysteme. So können auch medizinische Fachkräfte ohne technischen Hintergrund Arbeitsabläufe effizient automatisieren.

- Im Januar 2023 hat CenTrak WorkflowRT eingeführt, eine skalierbare, cloudbasierte Plattform zur Automatisierung klinischer Arbeitsabläufe und Kommunikation, die die Herausforderung der manuellen Dokumentation im Gesundheitswesen meistert. Die Plattform integriert Echtzeit-Ortungssystem (RTLS) mit integrierten Berichtstools, um Gesundheitsteams bei der Überwachung und Optimierung des Patientenflusses zu unterstützen. Durch die Nutzung historischer Kennzahlen ermöglicht WorkflowRT Prozessverbesserungen, die zu kürzeren Patientenwartezeiten, längeren Behandlungszeiten und höherer Zufriedenheit bei Patienten und Personal geführt haben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.