Global Clinical Data Exchange Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Billion

USD

5.36 Billion

2025

2033

USD

2.31 Billion

USD

5.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 5.36 Billion | |

| % | |

|

Segmentierung des globalen Marktes für den Austausch klinischer Daten nach Komponente (EMPI, HPD, RLS, klinisches Datenrepository und Sonstige), Implementierungsmodell (zentralisiertes/konsolidiertes Modell, dezentralisiertes/föderiertes Modell und Hybridmodell), Einrichtungstyp (privat und öffentlich), Austauschtyp (direkter Austausch, abfragebasierter Austausch und nutzervermittelter Austausch), Anwendung (interne Schnittstellen, sichere Nachrichtenübermittlung, Workflow-Management, Webportalentwicklung und Sonstige), Endnutzer (Pharmaunternehmen, Gesundheitsdienstleister, öffentliche Gesundheitsbehörden, Kostenträger im Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für den Austausch klinischer Daten

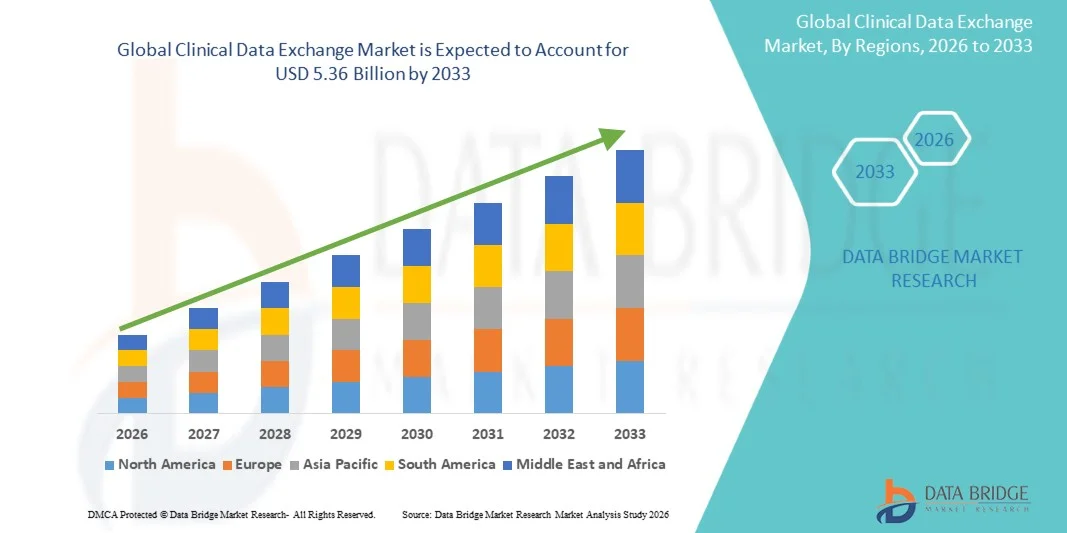

- Der globale Markt für den Austausch klinischer Daten hatte im Jahr 2025 einen Wert von 2,31 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,36 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitslösungen, Interoperabilitätsinitiativen und die steigende Nachfrage nach einem sicheren, effizienten und Echtzeit-Datenaustausch zwischen Gesundheitsdienstleistern, Kostenträgern und Patienten angetrieben.

- Darüber hinaus beschleunigen der zunehmende Fokus auf wertorientierte Versorgung, die Integration elektronischer Patientenakten (EHR) und regulatorische Vorgaben zur Förderung der Datenstandardisierung und des Austauschs von Gesundheitsinformationen die Verbreitung von Lösungen für den klinischen Datenaustausch und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für den Austausch klinischer Daten

- Plattformen für den klinischen Datenaustausch, die den sicheren, standardisierten und Echtzeit-Austausch von Patientendaten zwischen Gesundheitsdienstleistern, Krankenhäusern, Kliniken und Laboren ermöglichen, sind aufgrund ihrer Rolle bei der Verbesserung der Versorgungskoordination, der Reduzierung von Behandlungsfehlern und der Steigerung der betrieblichen Effizienz zunehmend unverzichtbare Bestandteile moderner Gesundheitssysteme.

- Die steigende Nachfrage nach Lösungen für den klinischen Datenaustausch wird vor allem durch die zunehmende Verbreitung elektronischer Patientenakten (EHRs), den steigenden Bedarf an Interoperabilität zwischen Gesundheitssystemen, den wachsenden Fokus auf wertorientierte Versorgung sowie strenge Datenschutz- und Compliance-Vorschriften angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 40 % den Markt für den klinischen Datenaustausch. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung von Systemen für elektronische Patientenakten (EHR), strenge Datenschutzbestimmungen und steigende Investitionen von Krankenhäusern und anderen Gesundheitsdienstleistern in Informationstechnologie im Gesundheitswesen. Die USA sind in der Region führend aufgrund der starken Integration klinischer Datenaustauschplattformen in große Krankenhausnetzwerke, des verstärkten Fokus auf wertorientierte Versorgung und staatlicher Initiativen zur Förderung der Interoperabilität.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für den Austausch klinischer Daten sein, bedingt durch die rasche Einführung digitaler Gesundheitstechnologien, den Ausbau der Krankenhausinfrastruktur, steigende Investitionen in die IT im Gesundheitswesen und zunehmende Initiativen zur Verbesserung des Patientendatenzugriffs in Ländern wie China, Indien, Japan und Südkorea.

- Erwachsene machten im Jahr 2025 mit 48,2 % den größten Marktanteil aus, was auf die höhere Prävalenz chronischer Krankheiten, Krankenhausaufenthalte und den Bedarf an Langzeitpflege zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für den Austausch klinischer Daten

|

Attribute |

Wichtige Markteinblicke in den Austausch klinischer Daten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends im Bereich des klinischen Datenaustauschs

„ Zunehmende Nutzung interoperabler digitaler Gesundheitsplattformen “

- Ein wichtiger Trend auf dem globalen Markt für den Austausch klinischer Daten ist die zunehmende Nutzung interoperabler digitaler Gesundheitsplattformen, die einen nahtlosen Echtzeit-Austausch von Patientendaten zwischen Krankenhäusern, Kliniken, Diagnosezentren und anderen Gesundheitseinrichtungen ermöglichen.

- Gesundheitsdienstleister verlagern ihren Fokus auf cloudbasierte und Blockchain-fähige Lösungen, um einen sicheren und effizienten Datenaustausch zu ermöglichen und gleichzeitig operative Verzögerungen zu reduzieren.

- Beispielsweise brachte die Cerner Corporation im Januar 2023 ihre neue Plattform „Health Data Exchange Cloud“ auf den Markt, die es über 5.000 US-amerikanischen Krankenhäusern ermöglicht, Patientendaten sicher und in Echtzeit auszutauschen und gleichzeitig Telemedizin- und KI-basierte Analysetools zu integrieren. Dies verdeutlicht den Trend hin zu interoperablen digitalen Gesundheitssystemen.

- Die Integration von Telemedizin, Fernüberwachung von Patienten und Plattformen für das Bevölkerungsgesundheitsmanagement wird immer üblicher und ermöglicht eine bessere Patientennachverfolgung und Versorgungskoordination.

- Organisationen im Gesundheitswesen investieren in standardisierte Protokolle wie HL7 FHIR und CDA, um die Kompatibilität zwischen unterschiedlichen Systemen zu verbessern und einen reibungslosen Datentransfer zu ermöglichen.

- Künstliche Intelligenz und Analysetools werden in klinische Datenaustauschplattformen integriert, um aus Patientendaten verwertbare Erkenntnisse zu gewinnen und die klinische Entscheidungsfindung zu verbessern.

- Patientenzentrierte Versorgungsmodelle und wertorientierte Gesundheitsversorgung veranlassen Krankenhäuser und Kliniken dazu, Lösungen einzuführen, die Doppeluntersuchungen reduzieren, Fehler verhindern und die Patientenergebnisse verbessern.

- Der Fokus liegt zunehmend auf der Zusammenarbeit mehrerer Institutionen, beispielsweise auf dem Datenaustausch zwischen Krankenhäusern, Forschungszentren und Gesundheitsbehörden, um epidemiologische Studien und klinische Prüfungen zu verbessern.

- Die Nutzung von Cloud-Lösungen und Software-as-a-Service (SaaS)-Modellen ist im Trend und ermöglicht Gesundheitseinrichtungen den Zugriff auf skalierbare, wartungsarme Datenaustauschplattformen ohne hohe Vorabinvestitionen.

- Zunehmende Investitionen in digitale Gesundheitsinitiativen, insbesondere nach der Pandemie, beschleunigen deren Einführung in entwickelten und aufstrebenden Märkten.

- Da Gesundheitssysteme Effizienz, Interoperabilität und Patientensicherheit weiterhin priorisieren, werden Lösungen für den klinischen Datenaustausch voraussichtlich bis 2033 ein entscheidender Trend bleiben, der den Markt prägt.

Marktdynamik des klinischen Datenaustauschs

Treiber

„Wachsender Bedarf aufgrund zunehmender Digitalisierung des Gesundheitswesens und Dateninteroperabilität“

- Die rasante digitale Transformation der Gesundheitssysteme weltweit treibt die Nachfrage nach effizienten Lösungen für den klinischen Datenaustausch an. Die zunehmende Nutzung elektronischer Patientenakten (EHRs) und interoperabler IT-Systeme im Gesundheitswesen verstärkt den Bedarf an einem sicheren, nahtlosen und Echtzeit-Datenaustausch zwischen den verschiedenen Gesundheitsdienstleistern.

- Beispielsweise erweiterte Epic Systems im März 2024 seine Interoperabilitätsplattform, um einen schnelleren und sichereren Austausch von Patientendaten zwischen Krankenhäusern, Kliniken und Diagnosezentren zu ermöglichen.

- Die zunehmende Verbreitung chronischer Erkrankungen und komplexer Behandlungspfade erfordert den Austausch präziser klinischer Daten zwischen verschiedenen Gesundheitseinrichtungen.

- Gesundheitsdienstleister nutzen Lösungen für den klinischen Datenaustausch, um Arbeitsabläufe zu optimieren, klinische Entscheidungen zu unterstützen und die Patientenüberwachung zu verbessern.

- Die Implementierung standardisierter Protokolle wie HL7 FHIR macht den Datenaustausch effizienter und sicherer und beschleunigt so die weltweite Akzeptanz.

- Zunehmende Regierungsinitiativen, wie die US-amerikanische ONC Cures Act Final Rule und der europäische eHealth Digital Services Act, schreiben eine nahtlose Dateninteroperabilität vor und steigern so die Marktnachfrage.

- Die Integration in Telemedizin- und Fernüberwachungsdienste trägt zum Marktwachstum bei

- Erweiterte Analysefunktionen von Plattformen für den klinischen Datenaustausch helfen Anbietern, umsetzbare Erkenntnisse zu gewinnen, Fehler zu reduzieren und die betriebliche Effizienz zu optimieren.

- Kosteneffizienz, verbesserte Versorgungskoordination und reduzierte Wiedereinweisungen ins Krankenhaus fördern die Akzeptanz zusätzlich.

- Die Nachfrage nach patientenzentrierten, interoperablen Gesundheitssystemen sichert ein nachhaltiges Wachstum für Lösungen zum klinischen Datenaustausch.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Datensicherheit, Datenschutz und Implementierungskosten “

- Die Einführung von Lösungen zum Austausch klinischer Daten steht aufgrund potenzieller Datenschutzverletzungen, Cyberbedrohungen und Bedenken hinsichtlich des Patientendatenschutzes vor Herausforderungen.

- Die Einhaltung von Vorschriften wie HIPAA, DSGVO und anderen regionalen Datenschutzgesetzen erhöht die Komplexität und die Kosten der Implementierung.

- Berichte über Ransomware-Angriffe auf Krankenhäuser im Jahr 2023 unterstrichen die Notwendigkeit einer robusten Cybersicherheit und ließen einige Anbieter zögern.

- Hohe Anfangskosten für sichere, interoperable Plattformen – einschließlich Lizenzen, Hardware und Mitarbeiterschulungen – können die Akzeptanz einschränken, insbesondere in kleinen oder budgetbeschränkten Einrichtungen.

- Uneinheitliche Standards und fehlende universelle Protokolle in den IT-Systemen des Gesundheitswesens behindern den reibungslosen Datenaustausch.

- Widerstand seitens der Mitarbeiter aufgrund von Lernkurven kann die Implementierung verzögern und die anfängliche Produktivität verringern.

- Laufende Wartung, Software-Updates und Cybersicherheitsmaßnahmen erhöhen die Betriebskosten.

- Unklare Rentabilität oder Integrationsschwierigkeiten mit bestehenden EHR-Systemen können die Einführung verlangsamen.

- Beispielsweise erlitt das University of Vermont Health Network im Juli 2022 einen Datenverstoß, der über 25.000 Patientendatensätze betraf. Dies führte zur vorübergehenden Sperrung der Schnittstellen für den klinischen Datenaustausch und zu verstärkten Investitionen in Verschlüsselung und sichere Zugriffskontrollen.

- Die Bewältigung dieser Herausforderungen durch verschlüsselte Plattformen, Compliance-orientierte Lösungen, kosteneffiziente Implementierung und Mitarbeiterschulungen ist für langfristiges Wachstum unerlässlich.

- Die Überwindung dieser Barrieren ermöglicht es Lösungen für den klinischen Datenaustausch, die Patientenversorgung zu verbessern, Kosten zu senken und datengestützte Entscheidungen im Gesundheitswesen zu ermöglichen.

Marktumfang für den Austausch klinischer Daten

Der Markt ist segmentiert nach Art, Patientenpopulation, Altersgruppe, Modalität, Indikation und Endnutzer.

• Nach Typ

Basierend auf der Art der Lösung ist der Markt für den klinischen Datenaustausch in Datenintegrationsplattformen, Interoperabilitätslösungen, Gesundheitsinformationssysteme (HIE), Cloud-basierte Lösungen und weitere Segmente unterteilt. Datenintegrationsplattformen erzielten 2025 mit 41,5 % den größten Marktanteil. Dies ist auf ihre Fähigkeit zurückzuführen, Patienteninformationen aus verschiedenen Quellen zu konsolidieren, Klinikern eine zentrale Datenquelle bereitzustellen und klinische Entscheidungen in Echtzeit zu ermöglichen. Krankenhäuser, große Gesundheitsnetzwerke und Diagnosezentren nutzen diese Plattformen für die nahtlose Integration mit elektronischen Patientenakten (EHRs), Laborinformationssystemen und Bildgebungsplattformen. Sie reduzieren Doppeluntersuchungen, optimieren Arbeitsabläufe und steigern die Effizienz. Die gestiegene Nachfrage nach Telemedizin nach der Pandemie, die Fernüberwachung von Patienten und das Management chronischer Erkrankungen verstärken die Akzeptanz zusätzlich. Datenintegrationsplattformen unterstützen außerdem fortgeschrittene Analysen, das Bevölkerungsgesundheitsmanagement und die Einhaltung regulatorischer Vorgaben wie HIPAA und DSGVO. Nordamerika ist aufgrund seiner starken IT-Infrastruktur, staatlicher Förderprogramme und Krankenhausnetzwerke führend in diesem Markt. Funktionen wie automatisierte Berichterstellung, sicherer Datenaustausch und KI-gestützte Erkenntnisse verbessern die Behandlungsergebnisse. Kliniken mit mehreren Fachabteilungen und spezialisierte Versorgungszentren profitieren von weniger Behandlungsfehlern. Die Integration in klinische Studien, Forschungsprojekte und Patientenregister stärkt die führende Position in diesem Segment.

Interoperabilitätslösungen werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an nahtlosem Datenaustausch zwischen verschiedenen Gesundheitssystemen und -einrichtungen. Interoperabilität ermöglicht es Leistungserbringern, in Echtzeit auf Patienteninformationen aus verschiedenen Quellen zuzugreifen. Dies unterstützt eine koordinierte Versorgung, reduziert Fehler und verbessert die Patienteneinbindung. Die Einführung wird durch Standards wie FHIR (Fast Healthcare Interoperability Resources) und staatliche Initiativen zur Förderung des institutionsübergreifenden Datenaustauschs unterstützt. Cloudbasierte Interoperabilitätsplattformen ermöglichen Krankenhäusern, Kliniken und Diagnosezentren die sichere Anbindung an externe Leistungserbringer. Mobile Gesundheits-Apps, Telemedizin und Fernüberwachungssysteme sind stark von diesen Lösungen abhängig. In den aufstrebenden Märkten im asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten schreitet die Einführung beschleunigt voran. Kosteneffizienz, einfache Implementierung und modulare Lösungen sind besonders für mittelgroße Krankenhäuser attraktiv. Die Integration mit elektronischen Patientenakten (EHRs), Gesundheitsinformationsnetzen (HIEs) und Patientenportalen gewährleistet einen umfassenden Zugriff. Interoperabilitätslösungen verbessern die Effizienz von Arbeitsabläufen, unterstützen Programme für chronische Erkrankungen und fördern Initiativen im Bereich der öffentlichen Gesundheit. Die Zusammenarbeit zwischen fachübergreifenden Zentren und Forschungsnetzwerken fördert die Akzeptanz zusätzlich.

• Nach Patientenpopulation

Basierend auf der Patientenpopulation ist der Markt in Erwachsene, Kinder und Säuglinge unterteilt. Erwachsene erzielten 2025 mit 48,2 % den größten Marktanteil, bedingt durch die höhere Prävalenz chronischer Erkrankungen, Krankenhausaufenthalte und den Bedarf an Langzeitpflege. Die Versorgung Erwachsener generiert große Mengen klinischer Daten, darunter Bildgebung, Laborbefunde und Medikamentenanamnese, was robuste Systeme für den klinischen Datenaustausch erforderlich macht. Krankenhäuser, Diagnosezentren und Fachkliniken nutzen diese Plattformen, um die Versorgungskoordination zu verbessern, Doppelarbeit zu vermeiden und die Einhaltung von Berichts- und Erstattungsvorschriften sicherzustellen. Die Integration mit elektronischen Patientenakten (EHRs), Telemedizin und Fernüberwachungsplattformen steigert die Effizienz. Nordamerika ist aufgrund seiner fortschrittlichen IT-Infrastruktur im Gesundheitswesen führend bei der Einführung dieser Systeme. Cloudbasierte Datenplattformen für Erwachsene ermöglichen einen nahtlosen Zugriff über verschiedene Einrichtungen hinweg. Datensicherheit, HIPAA-Konformität und das Management der Patienteneinwilligung sind entscheidende Faktoren für die Akzeptanz. Fortschrittliche Analysen zur Risikostratifizierung und personalisierten Behandlung stärken die Marktführerschaft dieses Segments. Programme zur Bevölkerungsgesundheit profitieren von konsolidierten Patientendaten Erwachsener. Plattformen für das Patientenmanagement Erwachsener verbessern die klinische Entscheidungsfindung, die betriebliche Effizienz und die Patientenzufriedenheit.

Für den Bereich der pädiatrischen Bevölkerung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung in spezialisierten Kinderkliniken, Neonatologie-Intensivstationen (NICUs) und ambulanten Kinderpraxen. Lösungen für den klinischen Datenaustausch in der Pädiatrie erleichtern die gemeinsame Nutzung von Impfdaten, Wachstumsdaten, Informationen zum Management chronischer Erkrankungen und telemedizinische Leistungen. Cloudbasierte Plattformen ermöglichen kleineren Krankenhäusern und Praxen einen sicheren Datenzugriff. Die Integration von Mutter-Kind-Daten verbessert die Versorgungskoordination. Staatliche Initiativen und private Investitionen in die Digitalisierung der Kindergesundheitsversorgung fördern das Wachstum. Mobile Gesundheitsdienste und Fernüberwachung für Kinder mit chronischen Erkrankungen beschleunigen die Akzeptanz zusätzlich. Der Echtzeit-Datenzugriff gewährleistet rechtzeitige Interventionen. Die interdisziplinäre Zusammenarbeit in der pädiatrischen Kardiologie, Onkologie und Endokrinologie treibt die Verbreitung voran. In Schwellenländern werden zunehmend Systeme für den Datenaustausch in der Pädiatrie implementiert. Analysen zur Wachstumsüberwachung, Früherkennung und Prävention verbessern die Behandlungsergebnisse.

• Nach Altersgruppe

Basierend auf den Altersgruppen ist der Markt in Neugeborene, Kinder und Erwachsene unterteilt. Erwachsene erzielten 2025 mit 49,6 % den größten Marktanteil, was auf das Management chronischer Erkrankungen, die Anforderungen an Krankenhausnetzwerke und die Integration elektronischer Patientenakten zurückzuführen ist. Erwachsene Patienten generieren erhebliche Datenmengen, die zentrale Austauschsysteme erfordern. Krankenhäuser und Diagnosezentren setzen auf Plattformen, die speziell für Erwachsene entwickelt wurden, um effiziente Arbeitsabläufe und die Einhaltung gesetzlicher Bestimmungen zu gewährleisten. Fortschrittliche Analysen, die Integration von Telemedizin und ein sicherer Cloud-basierter Zugriff fördern die Akzeptanz dieser Plattformen.

Für Neugeborene wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Einführung von Intensivstationen für Neugeborene (NICU), spezialisierte Überwachungsprogramme und Initiativen zur Nachsorge. Der sichere Austausch klinischer Daten in der Neonatologie ermöglicht die Überwachung von Wachstum, Ernährung und kritischen Interventionen. Die Integration mit mütterlichen Gesundheitsdaten und Telemedizin beschleunigt die Akzeptanz. Kleinere Krankenhäuser nutzen cloudbasierte Datenplattformen für Neugeborene. Programme zur Frühförderung und Intensivmedizin profitieren vom Echtzeitzugriff auf Patientendaten. Staatliche Gesundheitsprogramme und die Einführung in Schwellenländern unterstützen das Wachstum.

• Nach Modalität

Basierend auf der Modalität ist der Markt für klinischen Datenaustausch in die Integration elektronischer Patientenakten (EHR), den Austausch von Gesundheitsinformationen (HIE) und Patientenportale unterteilt. Die EHR-Integration erzielte 2025 mit 44,3 % den größten Marktanteil, da sie die zentrale Zusammenführung von Patientendaten in Krankenhäusern, Kliniken und Diagnosezentren ermöglicht. Durch die Konsolidierung von Laborergebnissen, Bildgebung, Medikamentenaufzeichnungen und Patientenakten verbessert die EHR-Integration die klinische Entscheidungsfindung, reduziert Fehler und optimiert Arbeitsabläufe. Krankenhäuser und große Gesundheitsnetzwerke sind stark auf diese Plattformen angewiesen, um regulatorische Vorgaben wie HIPAA und DSGVO zu erfüllen. Die Integration mit Telemedizin- und Fernüberwachungsplattformen steigert die Effizienz zusätzlich. EHR-Systeme unterstützen das Management chronischer Erkrankungen, die Intensivpflege und die postoperative Überwachung und finden daher zunehmend Anwendung in Kliniken der Maximalversorgung und spezialisierten Krankenhäusern. Sie bieten zudem fortschrittliche Analysen für die Risikostratifizierung, das Bevölkerungsgesundheitsmanagement und prädiktive Erkenntnisse. Cloudbasierte EHR-Lösungen ermöglichen den Zugriff von mehreren Standorten bei gleichzeitig sicherer Datenübertragung. Nordamerika ist aufgrund seiner fortschrittlichen IT-Infrastruktur und staatlicher Förderprogramme führend bei der Einführung. Schulungsprogramme und technischer Support stärken das Vertrauen in die Implementierung. Krankenhäuser profitieren von weniger Doppeluntersuchungen und einer stärkeren Einbindung der Patienten. Die Integration in die elektronische Patientenakte (EHR) wird auch wegen der Interoperabilität mit Daten aus klinischen Studien und Forschungsregistern bevorzugt, was ihre Marktführerschaft festigt.

Der Austausch von Gesundheitsinformationen (Health Information Exchange, HIE) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % am schnellsten wachsen. Treiber dieser Entwicklung ist der steigende Bedarf an nahtlosem Datenaustausch zwischen Gesundheitseinrichtungen und Regionen. HIE-Lösungen erleichtern das Bevölkerungsgesundheitsmanagement, die koordinierte Versorgung und die Telemedizin, indem sie es Anbietern ermöglichen, in Echtzeit auf Patienteninformationen aus verschiedenen Quellen zuzugreifen. Die Verbreitung wird durch staatliche Initiativen und Standardisierungsprotokolle wie FHIR (Fast Healthcare Interoperability Resources) vorangetrieben. Cloudbasierte HIE-Plattformen ermöglichen es kleineren Krankenhäusern und Kliniken in Schwellenländern, effizient teilzunehmen und die Implementierungskosten zu senken. Die Integration mit elektronischen Patientenakten (EHRs), Patientenportalen und mobilen Gesundheitsanwendungen beschleunigt die Einführung. HIE unterstützt Programme für chronische Erkrankungen, die Notfallversorgung und Initiativen zur Prävention. Krankenhäuser und Diagnosezentren profitieren von einem geringeren Verwaltungsaufwand und einer verbesserten Versorgungskoordination. Fachübergreifende Netzwerke nutzen HIE für Forschung, epidemiologische Studien und klinische Studien. Echtzeitwarnungen, sicherer Datenaustausch und Interoperabilität fördern die zunehmende Verbreitung in Nordamerika und Europa. Die steigende Nachfrage nach Telemedizin und Fernüberwachung von Patienten treibt das Wachstum zusätzlich an. In Schwellenländern ist eine rasche Akzeptanz aufgrund von Kosteneffizienz und cloudbasierter Bereitstellung zu verzeichnen. Verbesserte Datensicherheit, Compliance und Prüffunktionen stärken das Vertrauen der Gesundheitsdienstleister.

• Nach Indikation

Basierend auf den Indikationen ist der Markt in chronische Erkrankungen, Akutversorgung und Prävention unterteilt. Das Management chronischer Erkrankungen erzielte 2025 mit 46,7 % den größten Marktanteil, bedingt durch die zunehmende Verbreitung von Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und anderen chronischen Erkrankungen. Plattformen für den klinischen Datenaustausch ermöglichen kontinuierliches Monitoring, Fernkonsultationen und personalisierte Versorgung, wodurch die Behandlungsergebnisse verbessert und Wiedereinweisungen ins Krankenhaus reduziert werden. Krankenhäuser, Kliniken und Diagnosezentren nutzen diese Systeme, um die Medikamenteneinnahme, Laborergebnisse und den Krankheitsverlauf zu erfassen. Die Integration mit elektronischen Patientenakten (EHRs), Telemedizinplattformen und Wearables optimiert das Patientenmonitoring in Echtzeit. Staatliche Gesundheitsprogramme und Erstattungsinitiativen der Krankenkassen fördern die Akzeptanz zusätzlich. Krankenhäuser profitieren von einem geringeren Verwaltungsaufwand, verbesserter Versorgungskoordination und optimiertem Bevölkerungsgesundheitsmanagement. Cloudbasierte Plattformen ermöglichen den standortübergreifenden Zugriff und den abteilungsübergreifenden Datenaustausch. Fortschrittliche Analysen liefern Erkenntnisse für die Risikostratifizierung und präventive Maßnahmen. Plattformen für das Management chronischer Erkrankungen werden in Nordamerika und Europa aufgrund der IT-Infrastruktur und der Gesundheitsausgaben zunehmend eingesetzt. Tools zur Patienteneinbindung, Benachrichtigungen und Reporting-Dashboards verbessern die Therapietreue. Partnerschaften mit Anbietern von Fernüberwachungsgeräten fördern weiteres Wachstum.

Die Prävention wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind Wellnessprogramme, Initiativen zur Früherkennung von Krankheiten und die Integration tragbarer Gesundheitsgeräte. Plattformen, die Präventionsdaten konsolidieren, ermöglichen es Gesundheitsdienstleistern, Lebensstilfaktoren, Vorsorgeuntersuchungen und Impfungen effizient zu überwachen. Cloudbasierte Präventionslösungen erlauben es kleinen Kliniken, Diagnosezentren und Telemedizinanbietern, sich an Initiativen zur Bevölkerungsgesundheit zu beteiligen. Die Einführung von Prävention wird durch staatliche Gesundheitskampagnen, betriebliche Gesundheitsprogramme und ein steigendes Patientenbewusstsein weiter beschleunigt. Der Datenaustausch unterstützt frühzeitiges Eingreifen, Risikobewertung und personalisierte Gesundheitsempfehlungen. Die Integration mit Patientenportalen, mobilen Apps und elektronischen Patientenakten (EHRs) ermöglicht Echtzeit-Feedback und -Überwachung. Leistungserbringer profitieren von einer geringeren Krankheitslast, einer verbesserten Patienteneinbindung und niedrigeren langfristigen Gesundheitskosten. Schwellenländer setzen Präventionslösungen ein, um die Belastung des Gesundheitssystems zu reduzieren. Fortschrittliche Analysen ermöglichen prädiktive Modellierung und Ergebnisverfolgung. Fernüberwachung und Telemedizinprogramme verbessern den Zugang zur Prävention. Die Einhaltung gesetzlicher Bestimmungen und die Datensicherheit erhalten das Vertrauen der Nutzer. Digitale Plattformen erleichtern die koordinierte Versorgung durch verschiedene Leistungserbringer.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, Diagnosezentren und Sonstige unterteilt. Krankenhäuser erzielten 2025 mit 61,5 % den größten Marktanteil, bedingt durch ihre fortschrittliche Infrastruktur, hohe Patientenzahlen und die Fähigkeit, komplexe Arbeitsabläufe zu managen. Intensivstationen, Fachabteilungen und Klinikverbünde mit mehreren Standorten nutzen den zentralen klinischen Datenaustausch zur Datenkonsolidierung, Einhaltung gesetzlicher Bestimmungen und Workflow-Optimierung. Krankenhäuser profitieren von weniger Behandlungsfehlern, verbesserter Patienteneinbindung und optimierter Versorgungskoordination. Die Integration mit elektronischen Patientenakten (EHRs), Telemedizin und Fernüberwachungsplattformen steigert die betriebliche Effizienz. Krankenhäuser nutzen zudem fortschrittliche Analysen zur Risikostratifizierung, zum Management chronischer Erkrankungen und zur postoperativen Überwachung. Kliniken der Maximalversorgung und spezialisierte Krankenhäuser dominieren die Einführung aufgrund hoher IT-Investitionen, qualifiziertem Personal und strukturierten Protokollen. Nordamerika ist führend dank einer starken IT-Infrastruktur im Gesundheitswesen und regulatorischer Anreize. Cloudbasierte Bereitstellung unterstützt das Management mehrerer Einrichtungen. Krankenhäuser profitieren von der Auditbereitschaft, Reporting-Funktionen und der nahtlosen Integration von Forschungsergebnissen. Partnerschaften mit Technologieanbietern verbessern Schulungen, Support und Updates.

Kliniken und Diagnosezentren werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung ambulanter Leistungen, abonnementbasierter Cloud-Plattformen und kostengünstiger SaaS-Modelle. Kleine und mittelständische Kliniken setzen Systeme zum klinischen Datenaustausch ein, um Patientendaten effizient zu verwalten, telemedizinische Beratungen zu unterstützen und Genehmigungsverfahren zu optimieren. Diagnosezentren profitieren von schnelleren Befunden, weniger Doppeluntersuchungen und einem verbesserten Datenaustausch mit überweisenden Ärzten. Cloudbasierte Lösungen senken die Investitionskosten und vereinfachen die Implementierung. Die Integration mit Wearables, Laborsystemen und Bildgebungsplattformen fördert die Akzeptanz. Schwellenländer tragen aufgrund des wachsenden Angebots an ambulanten und präventiven Versorgungsleistungen zum Wachstum bei. Mobile Plattformen ermöglichen Echtzeitzugriff, die Einbindung von Patienten und Fernkonsultationen. Die Interoperabilität mit Krankenhäusern und Fachärzten verbessert das Überweisungsmanagement. Analysen helfen, Patiententrends, Behandlungsergebnisse und die Inanspruchnahme von Leistungen zu verfolgen. Die Einhaltung lokaler Vorschriften gewährleistet Vertrauen und Akzeptanz. Kliniken nutzen diese Plattformen, um die betriebliche Effizienz, die Behandlungsqualität und die Patientenzufriedenheit zu steigern.

Regionale Analyse des Marktes für klinischen Datenaustausch

- Nordamerika dominierte den Markt für den Austausch klinischer Daten mit dem größten Umsatzanteil von rund 40 % im Jahr 2025.

- Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von EHR-Systemen, strenge Datenschutzbestimmungen und wachsende Investitionen von Krankenhäusern und Gesundheitsdienstleistern in die Informationstechnologie des Gesundheitswesens.

- Der Markt ist in der Region führend aufgrund der starken Integration klinischer Datenaustauschplattformen in großen Krankenhausnetzwerken, des verstärkten Fokus auf wertorientierte Versorgung und staatlicher Initiativen zur Förderung der Interoperabilität.

Einblick in den US-amerikanischen Markt für den Austausch klinischer Daten

Der US-amerikanische Markt für den Austausch klinischer Daten wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die weitverbreitete Einführung elektronischer Patientenakten (EHR), ambitionierte Initiativen im Bereich der digitalen Gesundheit und steigende Investitionen in Interoperabilitätslösungen. Krankenhäuser und große Gesundheitsnetzwerke implementieren aktiv Plattformen für den sicheren und effizienten Austausch klinischer Daten, um die Behandlungsergebnisse für Patienten zu verbessern, Arbeitsabläufe zu optimieren und Telemedizin zu unterstützen.

Einblick in den europäischen Markt für den Austausch klinischer Daten

Der europäische Markt für den Austausch klinischer Daten wird im Prognosezeitraum voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke regulatorische Unterstützung für die Interoperabilität von Patientendaten, die zunehmende Nutzung digitaler Gesundheitslösungen und die Modernisierung der IT-Infrastruktur von Krankenhäusern. In der Region werden vermehrt zentralisierte und föderierte Datenaustauschmodelle eingesetzt, um die Gesundheitsversorgung zu optimieren und den Zugriff auf Patientendaten zu verbessern.

Einblick in den britischen Markt für den Austausch klinischer Daten

Der britische Markt für den Austausch klinischer Daten dürfte stetig wachsen, angetrieben durch staatliche Programme zur digitalen Gesundheitsversorgung, die hohe Akzeptanz von NHS-weiten elektronischen Patientenaktensystemen (EHR) und einen zunehmenden Fokus auf patientenzentrierte Versorgung. Der Ausbau sicherer Nachrichtensysteme und webbasierter Klinikportale verbessert die Datenintegration zwischen primären und sekundären Gesundheitsdienstleistern.

Einblick in den deutschen Markt für den Austausch klinischer Daten

Der deutsche Markt für den Austausch klinischer Daten dürfte dank laufender Digitalisierungsprojekte in Krankenhäusern, strenger DSGVO-Vorgaben und steigender Investitionen in KI-gestützte Datenaustauschplattformen ein gesundes jährliches Wachstum verzeichnen. Krankenhäuser und Forschungszentren setzen fortschrittliche Lösungen ein, um den nahtlosen Austausch klinischer Daten über Netzwerke hinweg zu ermöglichen.

Einblick in den Markt für den Austausch klinischer Daten im asiatisch-pazifischen Raum

Der Markt für den Austausch klinischer Daten im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasche Einführung digitaler Gesundheitstechnologien, der Ausbau der Krankenhausinfrastruktur, steigende Investitionen in die IT im Gesundheitswesen sowie staatliche Initiativen zur Förderung der Interoperabilität von Gesundheitsdaten in Ländern wie China, Indien, Japan und Südkorea.

Einblick in den japanischen Markt für den Austausch klinischer Daten

Der japanische Markt für den Austausch klinischer Daten gewinnt aufgrund des Fokus des Landes auf die Modernisierung des Gesundheitswesens, die alternde Bevölkerung und staatlich geförderte Interoperabilitätsprogramme an Dynamik. Krankenhäuser und Diagnosezentren nutzen zunehmend cloudbasierte und KI-gestützte Plattformen, um die Datenverfügbarkeit und die klinische Entscheidungsfindung zu verbessern.

Einblick in den chinesischen Markt für den Austausch klinischer Daten

Der chinesische Markt für den Austausch klinischer Daten wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf staatliche Initiativen zur Förderung der digitalen Gesundheit, wachsende Krankenhausnetzwerke, die rasche Einführung elektronischer Patientenakten und hohe Investitionen in die IT-Infrastruktur des Gesundheitswesens zurückzuführen. Das Marktwachstum wird zudem durch den steigenden Bedarf an sicherem Patientendatenaustausch und Telemedizin in städtischen und stadtnahen Gebieten begünstigt.

Marktanteil beim Austausch klinischer Daten

Die Branche für den Austausch klinischer Daten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Orion Health (Neuseeland)

- Oracle (USA)

- IBM (USA)

- MEDITECH (USA)

- Epic Systems Corporation (USA)

- InterSystems Corporation (USA)

- NextGen Healthcare (USA)

- Mirth Corporation (USA)

- Optum (USA)

- Health Catalyst (USA)

- Intersystems TrakCare (USA)

- Philips Healthcare (Niederlande)

- Siemens Healthineers (Deutschland)

- Oracle Health Sciences (USA)

- McKesson Corporation (USA)

- GE Healthcare (USA)

- eClinicalWorks (USA)

- Cognizant Technology Solutions (USA)

- QlikTech International (USA)

Neueste Entwicklungen auf dem globalen Markt für den Austausch klinischer Daten

- Im August 2023 brachte KMS Healthcare seine CONNECT Interoperability Platform auf den Markt, eine erweiterbare Lösung zur Vereinfachung des Datenaustauschs und der Datenintegration im Gesundheitswesen. Sie bietet vorgetestete FHIR-APIs und robuste HL7-Konvertierungstools, die eine schnellere Anwendungsentwicklung und den Echtzeitzugriff auf Datensätze aus verschiedenen EHR-Systemen ermöglichen.

- Im Februar 2025 ging MEDITECH eine Partnerschaft mit führenden Technologieunternehmen wie Google Cloud, Microsoft, Commure, DrFirst, Health Gorilla und Suki ein, um auf der HIMSS 2025-Konferenz Fortschritte bei der Interoperabilität von elektronischen Patientenakten (EHR) zu präsentieren und neue Integrationsmöglichkeiten auf der Expanse-Plattform zur Verbesserung klinischer Arbeitsabläufe zu demonstrieren.

- Im Februar 2025 startete MEDITECH sein Interoperabilitätsnetzwerk Traverse Exchange, eine landesweite Plattform, die auf FHIR-Standards basiert und den sicheren Austausch von Gesundheitsinformationen (HIE) sowie die Datenweitergabe in Echtzeit zwischen konformen Gesundheitssystemen und Leistungserbringern unterstützt.

- Im Februar 2025 erweiterte Secure Exchange Solutions (SES) seine Möglichkeiten zum Austausch klinischer Daten durch eine intensivere Beteiligung an der MEDITECH Alliance und trieb damit ein verbessertes Überweisungsmanagement, optimierte Benachrichtigungen über Gesundheitsereignisse und ein integriertes Versorgungsmanagement im gesamten MEDITECH-Anbieternetzwerk voran.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.