Global Clinical Decision Support Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.81 Billion

USD

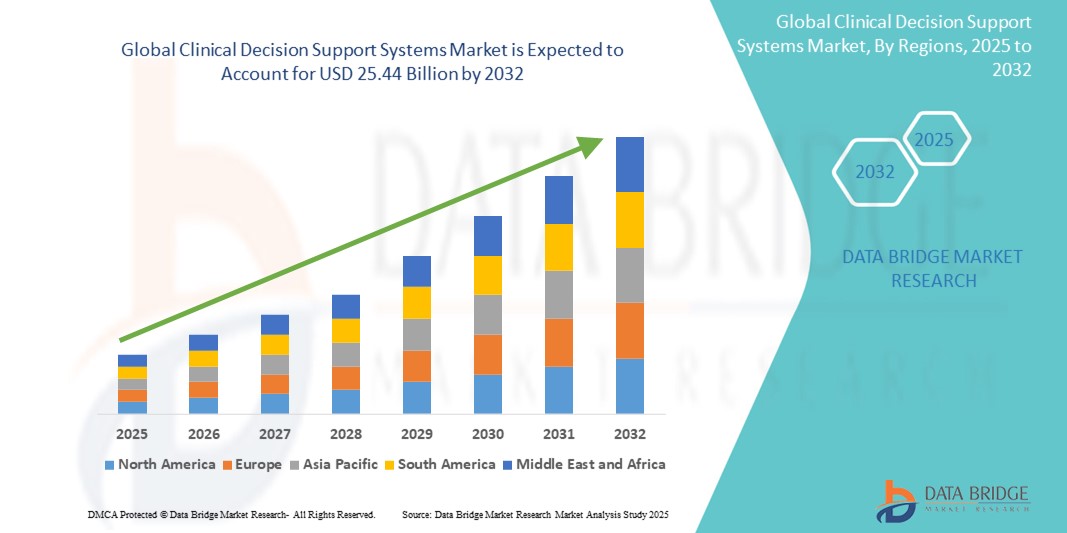

25.44 Billion

2024

2032

USD

6.81 Billion

USD

25.44 Billion

2024

2032

| 2025 –2032 | |

| USD 6.81 Billion | |

| USD 25.44 Billion | |

| % | |

|

Globale Marktsegmentierung für klinische Entscheidungsunterstützungssysteme nach Komponenten (Dienste, Software und Hardware), Bereitstellungsmodus (webbasiert, vor Ort und Cloud-basiert), Produkt (eigenständiges CDSS, integriertes CPOE mit CDSS, integriertes EHR mit CDSS und integriertes CDSS mit CPOE und EHR), Anwendung (erweitertes CDSS, konventionelles CDSS, Arzneimittelwechselwirkungen, Arzneimittelallergiewarnungen, klinische Erinnerungen, klinische Richtlinien und Unterstützung bei der Arzneimitteldosierung), Modell (wissensbasiert und nicht wissensbasiert), Typ (therapeutisch und diagnostisch), Interaktivitätsgrad (aktiv und passiv), Patientenversorgungsumgebung (stationäre und ambulante Versorgung) – Branchentrends und Prognose bis 2032

Marktgröße für klinische Entscheidungsunterstützungssysteme

- Der globale Markt für klinische Entscheidungsunterstützungssysteme wurde im Jahr 2024 auf 6,81 Milliarden US-Dollar geschätzt und dürfte bis 2032 25,44 Milliarden US-Dollar erreichen , bei einer CAGR von 17,9 % im Prognosezeitraum.

- Das Marktwachstum für Lösungen für klinische Entscheidungsunterstützungssysteme (CDSS) wird weitgehend durch die zunehmende Akzeptanz und den technologischen Fortschritt in der Gesundheits-IT und im digitalen Gesundheitswesen vorangetrieben , was zu einer zunehmenden Digitalisierung sowohl im klinischen als auch im administrativen Umfeld führt.

- Darüber hinaus etabliert sich CDSS aufgrund der steigenden Nachfrage nach höherer diagnostischer Genauigkeit, verbesserten Patientenergebnissen und optimierten klinischen Arbeitsabläufen als modernes Healthcare-Intelligence-System der Wahl. Diese konvergierenden Faktoren beschleunigen die Einführung von Lösungen für klinische Entscheidungsunterstützungssysteme und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für klinische Entscheidungsunterstützungssysteme

- Klinische Entscheidungsunterstützungssysteme (CDSS), die medizinischem Fachpersonal evidenzbasierte Erkenntnisse und Warnmeldungen bieten, sind aufgrund ihrer verbesserten Diagnosegenauigkeit, der verbesserten Patientensicherheit und der nahtlosen Integration mit elektronischen Gesundheitsakten (EHRs) zunehmend wichtige Komponenten der modernen Informationstechnologie im Gesundheitswesen sowohl im klinischen als auch im administrativen Umfeld.

- Die steigende Nachfrage nach CDSS wird vor allem durch die weit verbreitete Einführung digitaler Gesundheitstechnologien, die zunehmende Komplexität medizinischer Daten und eine zunehmende Präferenz für datengesteuerte, personalisierte Patientenversorgung vorangetrieben.

- Nordamerika dominiert den Markt für klinische Entscheidungsunterstützungssysteme mit dem größten Umsatzanteil von 46,2 % im Jahr 2024, vor allem aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Verbreitung elektronischer Gesundheitsakten (EHRs) und der starken regulatorischen Unterstützung für die IT-Integration im Gesundheitswesen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für klinische Entscheidungsunterstützungssysteme sein, angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen, die zu höheren Gesundheitsausgaben führen, und schnelle technologische Fortschritte in Ländern

- Das Dienstleistungssegment dominiert den Markt für klinische Entscheidungsunterstützungssysteme mit einem Marktanteil von 43,18 % im Jahr 2024, der auf die steigende Nachfrage nach Implementierungs-, Schulungs- und Wartungsdiensten zurückzuführen ist, die die effektive Bereitstellung und Nutzung von CDSS-Lösungen im gesamten Gesundheitswesen gewährleisten.

Berichtsumfang und Marktsegmentierung für klinische Entscheidungsunterstützungssysteme

|

Eigenschaften |

Wichtige Markteinblicke in klinische Entscheidungsunterstützungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für klinische Entscheidungsunterstützungssysteme

„ Verbesserung der Patientenversorgung durch KI und nahtlose Workflow-Integration “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für klinische Entscheidungsunterstützungssysteme (CDSS) ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und die nahtlose Konnektivität mit bestehenden IT-Ökosystemen im Gesundheitswesen wie elektronischen Patientenakten (EHRs) und computergestützten Arztauftragssystemen (CPOE). Diese Technologiefusion verbessert den klinischen Komfort und die Kontrolle über die Patientenversorgungsprozesse erheblich.

- Beispielsweise lassen sich fortschrittliche CDSS-Plattformen nahtlos in elektronische Patientenakten integrieren, sodass Ärzte Echtzeitwarnungen zu Arzneimittelwechselwirkungen oder auffälligen Laborergebnissen direkt in ihren Arbeitsablauf erhalten. Ebenso können KI-gestützte Diagnosetools in Bildgebungssysteme integriert werden und bieten intelligente Einblicke zur Interpretation medizinischer Scans.

- Die KI-Integration in CDSS ermöglicht Funktionen wie das Lernen aus umfangreichen Patientendaten, um optimale Behandlungspfade vorzuschlagen, potenzielle Risiken anhand der Patientengeschichte zu identifizieren und intelligentere Warnmeldungen basierend auf komplexen klinischen Mustern bereitzustellen. Beispielsweise nutzen einige CDSS-Modelle KI, um die diagnostische Genauigkeit im Laufe der Zeit zu verbessern, indem sie Patientendaten, Symptome und Testergebnisse analysieren. Sie können intelligente Warnmeldungen senden, wenn der Zustand eines Patienten von den erwarteten Normen abweicht. Darüber hinaus bieten nahtlose Integrationsmöglichkeiten Gesundheitsdienstleistern einfachen Zugriff auf wichtige Informationen und Empfehlungen, ohne ihren klinischen Ablauf zu unterbrechen, und ermöglichen ihnen so, fundierte Entscheidungen effizient zu treffen.

- Die nahtlose Integration von CDSS in elektronische Patientenakten und umfassendere Gesundheitsplattformen ermöglicht eine zentrale Kontrolle verschiedener Aspekte der Patientenversorgung. Über eine einheitliche Benutzeroberfläche können Benutzer Patientendaten verwalten, klinische Leitlinien einsehen, Entscheidungshilfen erhalten und Behandlungspläne dokumentieren. So entsteht ein einheitliches und automatisiertes klinisches Erlebnis.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten klinischen Unterstützungssystemen verändert die Erwartungen der Gesundheitsdienstleister an Diagnose- und Behandlungsinstrumente grundlegend. Führende IT-Unternehmen im Gesundheitswesen und innovative Startups entwickeln daher KI-gestützte CDSS mit Funktionen wie prädiktiver Analyse des Krankheitsverlaufs, automatisierter Risikobewertung auf Basis von Echtzeitdaten und personalisierten Behandlungsempfehlungen.

- Die Nachfrage nach CDSS, die eine nahtlose KI- und Workflow-Integration bieten, wächst in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen rasant, da Gesundheitsdienstleister zunehmend Wert auf Effizienz, Genauigkeit und umfassende Patientenversorgungsfunktionen legen.

Marktdynamik klinischer Entscheidungsunterstützungssysteme

Treiber

„Steigender Bedarf zur Verbesserung klinischer Ergebnisse und Patientensicherheit angesichts der Datenkomplexität“

- Die zunehmende Komplexität und das Volumen medizinischer Daten sowie der anhaltende Fokus auf die Reduzierung medizinischer Fehler und die Verbesserung der Patientensicherheit sind wesentliche Treiber für die steigende Nachfrage nach klinischen Entscheidungsunterstützungssystemen (CDSS). Da medizinisches Fachpersonal riesige Mengen an Informationen – von der Patientengeschichte bis hin zu Forschungsergebnissen – verarbeiten muss, bietet CDSS entscheidende Unterstützung für evidenzbasierte und präzise Entscheidungen.

- Beispielsweise hat die steigende Zahl vermeidbarer unerwünschter Arzneimittelwirkungen (ADEs) und Diagnosefehler Gesundheitsorganisationen weltweit dazu veranlasst, nach technologischen Lösungen zu suchen. CDSS bietet Echtzeit-Warnmeldungen zu Wechselwirkungen zwischen Medikamenten, Allergien und Kontraindikationen und reduziert so diese Risiken deutlich. Initiativen von Behörden und Gesundheitsorganisationen, die die Einführung elektronischer Patientenakten (EHRs) vorschreiben und fördern und die Interoperabilität verbessern, beschleunigen die CDSS-Integration zusätzlich.

- Da sich Gesundheitsdienstleister der Grenzen der manuellen Datenverarbeitung immer mehr bewusst werden und nach verbesserten Methoden für Diagnose und Behandlung suchen, bietet CDSS erweiterte Funktionen wie prädiktive Analytik, Überwachung der Einhaltung klinischer Richtlinien und Diagnoseunterstützung und stellt damit eine überzeugende Verbesserung gegenüber herkömmlichen, weniger integrierten Arbeitsabläufen dar.

- Darüber hinaus machen die zunehmende Nutzung digitaler Gesundheitstechnologien und der Wunsch nach vernetzten Gesundheitsökosystemen CDSS zu einem integralen Bestandteil dieser Systeme und bieten eine nahtlose Integration mit EHRs, CPOE und anderen klinischen Plattformen.

- Der bequeme sofortige Zugriff auf evidenzbasiertes Wissen, personalisierte Patienteneinblicke und die Möglichkeit, komplexe klinische Behandlungsabläufe zu optimieren, sind Schlüsselfaktoren für die Einführung von CDSS in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen. Der Trend zur Optimierung klinischer Arbeitsabläufe und die zunehmende Verfügbarkeit benutzerfreundlicher CDSS-Optionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Datenschutz, Integrationskomplexität und hohen Implementierungskosten “

- Bedenken hinsichtlich des Datenschutzes und der Sicherheitslücken sensibler Patientendaten sowie die damit verbundene Komplexität der Integration von CDSS in bestehende IT-Infrastrukturen des Gesundheitswesens stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da CDSS auf umfangreiche Patientendaten und Netzwerkkonnektivität angewiesen ist, ist es anfällig für Cyber-Bedrohungen und Datenschutzverletzungen. Dies weckt bei Gesundheitseinrichtungen und Patienten Bedenken hinsichtlich der Vertraulichkeit ihrer Gesundheitsdaten.

- Beispielsweise haben aufsehenerregende Berichte über Datenschutzverletzungen in Gesundheitsorganisationen einige Institutionen zögern lassen, fortschrittliche CDSS-Lösungen schnell einzuführen oder vollständig zu integrieren, da sie die Offenlegung geschützter Gesundheitsinformationen (PHI) befürchten. Darüber hinaus erfordert die Einhaltung strenger Vorschriften wie HIPAA (USA) und DSGVO (Europa) erhebliche Investitionen und ständige Wachsamkeit.

- Die Berücksichtigung dieser Cybersicherheitsbedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Software-Updates ist entscheidend für den Aufbau von Vertrauen. Führende Anbieter von IT im Gesundheitswesen betonen in ihrer Werbung ihre fortschrittlichen Sicherheitsmaßnahmen und Compliance-Funktionen, um potenzielle Käufer zu überzeugen.

- Darüber hinaus können die relativ hohen Anschaffungskosten für die Implementierung einiger fortschrittlicher CDSS-Systeme, einschließlich Infrastruktur-Upgrades, Softwarelizenzen und umfangreicher Schulungen, ein erhebliches Hindernis für die Einführung preissensibler Gesundheitsorganisationen darstellen, insbesondere kleinerer Kliniken oder solcher in Entwicklungsregionen. Während einige grundlegende CDSS-Funktionen zunehmend in elektronische Patientenakten integriert werden, sind umfassende, KI-gestützte Systeme oft mit erheblichen Kosten verbunden.

- Obwohl der langfristige Return on Investment (ROI) durch verbesserte Patientenergebnisse und Effizienz anerkannt ist, können der wahrgenommene Aufpreis für fortschrittliche IT-Lösungen im Gesundheitswesen und die Herausforderungen ihrer nahtlosen Integration in komplexe, oft veraltete IT-Umgebungen eine breite Akzeptanz noch immer behindern, insbesondere bei denjenigen, die mit unmittelbaren Budgetbeschränkungen oder Arbeitsablaufstörungen konfrontiert sind.

Marktumfang für klinische Entscheidungsunterstützungssysteme

Der Markt ist nach Komponente, Liefermodus, Produkt, Anwendung, Modell, Typ, Interaktivitätsgrad und Patientenversorgungsumgebung segmentiert.

- Nach Komponente

Der Markt für klinische Entscheidungsunterstützungssysteme ist nach Komponenten in Dienstleistungen, Software und Hardware unterteilt. Das Dienstleistungssegment dominierte den Markt mit einem Marktanteil von 43,18 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach Implementierungs-, Schulungs- und Wartungsdienstleistungen zurückzuführen, die die effektive Bereitstellung und Nutzung von CDSS-Lösungen im Gesundheitswesen gewährleisten.

Auch im Dienstleistungssektor wird für die Jahre 2025 bis 2032 das höchste Wachstum erwartet. Dies ist auf die zunehmende Komplexität der CDSS-Implementierung, den Bedarf an kontinuierlicher Wartung und Support sowie die Nachfrage nach Anpassungs- und Integrationsdiensten zurückzuführen. Gesundheitsorganisationen benötigen häufig Expertenunterstützung bei der Bereitstellung, Schulung und Optimierung von CDSS, um sie an ihre spezifischen Arbeitsabläufe anzupassen. Dies trägt zum rasanten Wachstum des Dienstleistungssektors bei.

- Nach Liefermodus

Der Markt für klinische Entscheidungsunterstützungssysteme ist nach Bereitstellungsmodus in webbasiert, vor Ort und Cloud-basiert unterteilt. Das Cloud-Segment hatte 2024 den größten Marktanteil, was auf seine Vorteile wie geringere Vorlaufkosten, Skalierbarkeit, Fernzugriff und einfache Bereitstellung zurückzuführen ist. Cloud-basierte CDSS-Lösungen ermöglichen Gesundheitsdienstleistern den Zugriff auf wichtige Entscheidungsunterstützungstools von jedem Ort mit Internetverbindung und ermöglichen so Telemedizin und verteilte Versorgungsmodelle.

Das Cloud-Segment wird voraussichtlich auch von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die inhärente Flexibilität und den zunehmenden Trend von Gesundheitsorganisationen zurückzuführen, für Datenspeicherung und Anwendungshosting auf Cloud-Infrastrukturen zu migrieren. Dieser Trend wird durch erhöhte Datensicherheitsmaßnahmen in der Cloud und die Möglichkeit, Ressourcen je nach Bedarf schnell zu skalieren, vorangetrieben.

- Nach Produkt

Der Markt für klinische Entscheidungsunterstützungssysteme ist produktbezogen in eigenständige CDSS, integrierte CPOE mit CDSS, integrierte EHR mit CDSS und integrierte CDSS mit CPOE und EHR segmentiert. Das Segment der integrierten EHR mit CDSS hatte 2024 den größten Marktanteil, getrieben durch die weit verbreitete Nutzung von EHRs und den dringenden Bedarf an einer nahtlosen Integration der Entscheidungsunterstützung direkt in die Arbeitsabläufe der Ärzte. Diese Integration steigert die Effizienz, reduziert die Alarmmüdigkeit und bietet kontextsensitive Anleitung.

Das Segment der integrierten CDSS mit CPOE und EHR wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Es zeichnet sich durch umfassende Funktionen aus, die elektronische Verschreibungen mit zuverlässiger Entscheidungsunterstützung und Patientenaktenverwaltung kombinieren. Diese vollständige Integration bietet einen ganzheitlichen Ansatz für die Patientenversorgung und optimiert die Medikamentensicherheit und die klinischen Ergebnisse über mehrere Kontaktpunkte hinweg.

- Nach Anwendung

Der Markt für klinische Entscheidungsunterstützungssysteme ist nach Anwendung segmentiert in fortgeschrittene CDS, konventionelle CDS, Arzneimittelwechselwirkungen, Arzneimittelallergiewarnungen, klinische Erinnerungen, klinische Leitlinien und Dosierungsunterstützung. Das Segment Arzneimittelwechselwirkungen erzielte den größten Marktanteil, bedingt durch die entscheidende Bedeutung der Arzneimittelsicherheit und die hohe Inzidenz unerwünschter Arzneimittelwirkungen im Gesundheitswesen.

Das Segment Advanced CDSS wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach hochentwickelten, KI-gestützten Erkenntnissen, die über einfache regelbasierte Warnmeldungen hinausgehen. Der Fokus liegt auf komplexeren Entscheidungsprozessen, Risikostratifizierung und der Prognose von Patientenergebnissen.

- Nach Modell

Basierend auf dem Modell wird der Markt für klinische Entscheidungsunterstützungssysteme in wissensbasierte und nicht-wissensbasierte Systeme unterteilt. Das wissensbasierte Segment hatte 2024 den größten Marktanteil, da es auf explizitem medizinischem Wissen wie klinischen Leitlinien, Expertenregeln und Best Practices basiert. Dieses Modell ist aufgrund seiner Transparenz und der Einhaltung etablierter medizinischer Protokolle etabliert und weithin akzeptiert.

Das nicht-wissensbasierte Segment wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf die Fähigkeit zurückzuführen, aus riesigen Datenmengen zu lernen, komplexe Muster zu erkennen und Erkenntnisse zu liefern, die möglicherweise nicht explizit programmiert wurden. Dieses Modell gewinnt aufgrund seines Potenzials in der prädiktiven Analytik und der personalisierten Medizin zunehmend an Bedeutung.

- Nach Typ

Der Markt für klinische Entscheidungsunterstützungssysteme ist nach Typ in therapeutische und diagnostische Systeme unterteilt. Das diagnostische Segment hatte 2024 den größten Marktanteil, was auf die entscheidende Rolle von CDSS bei der präzisen und zeitnahen Krankheitserkennung zurückzuführen ist. Dazu gehört die Unterstützung bei der Interpretation von Laborergebnissen, bildgebenden Untersuchungen und Patientensymptomen, um eine präzise Diagnose zu stellen.

Das therapeutische Segment wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, was auf den zunehmenden Fokus auf die Optimierung von Behandlungsplänen, das Medikamentenmanagement und die Einhaltung klinischer Leitlinien zurückzuführen ist. Dieses Segment bietet Unterstützung bei der Auswahl geeigneter Therapien, der Anpassung von Dosierungen und der Überwachung der Behandlungswirksamkeit.

- Nach Interaktivitätsgrad

Der Markt für klinische Entscheidungsunterstützungssysteme wird anhand des Grads der Interaktivität in aktive und passive Systeme unterteilt. Das aktive Segment hatte 2024 den größten Marktanteil, da es in Echtzeit unaufgeforderte Warnmeldungen, Erinnerungen und Empfehlungen direkt im Arbeitsablauf des Benutzers bereitstellen kann. Dieser proaktive Ansatz erhöht die Sicherheit und die Einhaltung von Richtlinien erheblich.

Für das aktive Segment wird zudem von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund dafür ist die steigende Nachfrage nach wirkungsvoller und umfassender Entscheidungsunterstützung, die Fehler verhindern und Ärzte zu optimalen Entscheidungen führen kann, ohne dass eine explizite Benutzerinitiative erforderlich ist.

- Nach Patientenversorgungseinrichtung

Der Markt für klinische Entscheidungsunterstützungssysteme ist je nach Patientenversorgung in stationäre und ambulante Bereiche unterteilt. Das stationäre Segment hatte im Jahr 2024 den größten Marktanteil, was auf die hohe Anzahl komplexer Patientenfälle, häufige Medikamentenwechsel und den dringenden Bedarf an kontinuierlicher Überwachung und Entscheidungsunterstützung im Krankenhausumfeld zurückzuführen ist.

Im Bereich der ambulanten Pflege wird zwischen 2025 und 2032 voraussichtlich das schnellste CAGR-Wachstum verzeichnet werden. Dies ist auf die Verlagerung hin zur ambulanten Pflege, die zunehmende Einführung von EHRs in Kliniken und die wachsende Nachfrage nach CDSS zur Behandlung chronischer Krankheiten, zur Vorsorge und zur Einhaltung der Medikamenteneinnahme außerhalb von Krankenhäusern zurückzuführen.

Regionale Analyse des Marktes für klinische Entscheidungsunterstützungssysteme

- Nordamerika dominiert den Markt für klinische Entscheidungsunterstützungssysteme mit dem größten Umsatzanteil von 46,2 % im Jahr 2024 , getrieben durch eine wachsende Nachfrage nach verbesserter klinischer Effizienz und Patientensicherheit sowie die zunehmende Nutzung digitaler Gesundheitstechnologien

- Gesundheitsdienstleister in der Region schätzen die diagnostische Genauigkeit, die verbesserten Patientenergebnisse und die nahtlose Integration von CDSS in elektronische Gesundheitsakten und andere klinische Systeme sehr.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, eine technologisch fortschrittliche medizinische Infrastruktur und die wachsende Präferenz für datengesteuerte personalisierte Medizin weiter unterstützt, wodurch sich CDSS als bevorzugte Lösung sowohl für Krankenhäuser als auch für ambulante Pflegeeinrichtungen etabliert.

Markteinblick in klinische Entscheidungsunterstützungssysteme in den USA

Der US-Markt für klinische Entscheidungsunterstützungssysteme erzielte 2024 mit 46,7 % den größten Umsatzanteil. Diese Dominanz wird durch die rasante Verbreitung elektronischer Patientenakten (EHRs) und den zunehmenden Trend zur digitalen Gesundheitsversorgung in verschiedenen Bereichen des Gesundheitswesens vorangetrieben. Gesundheitsdienstleister legen zunehmend Wert auf die Verbesserung der Patientenversorgung und Effizienz durch intelligente, datengesteuerte Systeme. Die wachsende Präferenz für integrierte digitale Gesundheitslösungen, verbunden mit der starken Nachfrage nach fortschrittlicher Analytik und der Integration mobiler Anwendungen, treibt die Branche der klinischen Entscheidungsunterstützungssysteme weiter voran. Darüber hinaus tragen die zunehmende Integration interoperabler Gesundheitstechnologien und staatliche Initiativen zur Förderung der Gesundheits-IT maßgeblich zum Marktwachstum bei.

Markteinblick in klinische Entscheidungsunterstützungssysteme in Europa

Der europäische Markt für klinische Entscheidungsunterstützungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Gesundheitsvorschriften und des steigenden Bedarfs an verbesserter Patientensicherheit und Effizienz in Krankenhäusern und Kliniken. Die zunehmende Digitalisierung des Gesundheitswesens, gepaart mit der Nachfrage nach integrierten klinischen Arbeitsabläufen, fördert die Einführung von CDSS. Europäische Gesundheitsdienstleister profitieren zudem von den verbesserten Patientenergebnissen und der Kosteneffizienz dieser Systeme. Die Region verzeichnet ein signifikantes Wachstum in verschiedenen Gesundheitsanwendungen, wobei CDSS sowohl in neue IT-Infrastrukturen als auch in Modernisierungsprojekte im Gesundheitswesen integriert werden.

Markteinblick in klinische Entscheidungsunterstützungssysteme in Großbritannien

Der britische Markt für klinische Entscheidungsunterstützungssysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Trend zur digitalen Transformation im National Health Service (NHS) und den Wunsch nach höherer klinischer Genauigkeit und betrieblicher Effizienz zurückzuführen. Bedenken hinsichtlich medizinischer Fehler und Patientensicherheit veranlassen Gesundheitsdienstleister zudem dazu, sich für datenbasierte Entscheidungsunterstützungslösungen zu entscheiden. Der Einsatz fortschrittlicher Gesundheits-IT in Großbritannien und die robuste digitale Infrastruktur dürften das Marktwachstum weiter ankurbeln.

Markteinblick in klinische Entscheidungsunterstützungssysteme in Deutschland

Der deutsche Markt für klinische Entscheidungsunterstützungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für datenbasierte Medizin und die Nachfrage nach technologisch fortschrittlichen, hochwertigen Gesundheitslösungen vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und starken Initiativen im öffentlichen Gesundheitswesen, fördert die Einführung von CDSS, insbesondere in Krankenhäusern und Forschungseinrichtungen. Auch die Integration von CDSS mit fortschrittlicher Analytik und KI gewinnt zunehmend an Bedeutung. Dabei werden sichere, datenschutzorientierte Lösungen bevorzugt, die den lokalen Regulierungs- und Verbrauchererwartungen entsprechen.

Markteinblicke für klinische Entscheidungsunterstützungssysteme im asiatisch-pazifischen Raum

Der Markt für klinische Entscheidungsunterstützungssysteme im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und damit verbundene höhere Gesundheitsausgaben sowie den rasanten technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Tendenz der Region zur digitalen Gesundheitsversorgung, unterstützt durch staatliche Initiativen zur Förderung von Gesundheits-IT und einer allgemeinen Krankenversicherung, treibt die Einführung von CDSS voran. Da sich die Region Asien-Pazifik zu einem bedeutenden Zentrum für Innovation und Produktion im Bereich der Gesundheitstechnologie entwickelt, werden CDSS-Lösungen für einen breiteren Kreis von Gesundheitsdienstleistern erschwinglich und zugänglich.

Markteinblick in klinische Entscheidungsunterstützungssysteme in Japan

Der japanische Markt für klinische Entscheidungsunterstützungssysteme gewinnt mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 13,6 % bis 13,9 % zwischen 2025 und 2030 an Dynamik. Dies ist auf die Hightech-Kultur des Landes, den rasanten Fortschritt in der Medizintechnik und den Bedarf an klinischer Effizienz zurückzuführen. Der japanische Markt legt großen Wert auf Patientensicherheit und Versorgungsqualität, und die Einführung von CDSS wird durch die zunehmende Digitalisierung von Krankenhäusern und vernetzten Gesundheitsökosystemen vorangetrieben. Die Integration von CDSS mit anderen IoT-Medizingeräten, wie Fernüberwachungssystemen und Diagnosegeräten, treibt das Wachstum weiter voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach datengesteuerten, präzisen medizinischen Versorgungslösungen sowohl im Krankenhaus- als auch im Langzeitpflegesektor ankurbeln.

Markteinblick in klinische Entscheidungsunterstützungssysteme in China

Der chinesische Markt für klinische Entscheidungsunterstützungssysteme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die steigenden Gesundheitsausgaben des Landes, die rasante Urbanisierung und die hohe Technologieakzeptanz im Gesundheitswesen zurückzuführen. China zählt zu den größten und am schnellsten wachsenden Märkten für digitale Gesundheitslösungen, und CDSS erfreuen sich in großen Krankenhäusern, regionalen medizinischen Zentren und aufstrebenden Privatkliniken zunehmender Beliebtheit. Der Trend zu intelligenten Krankenhäusern und digitalen Gesundheitsinitiativen sowie starke inländische Hersteller sind Schlüsselfaktoren für den Markt in China.

Marktanteil von Systemen zur Unterstützung klinischer Entscheidungen

Die Branche der klinischen Entscheidungsunterstützungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Oracle (USA)

- Siemens Healthineers AG (Deutschland)

- MCKESSON CORPORATION (USA)

- Epic Systems Corporation (USA)

- Medical Information Technology, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Wolters Kluwer NV (Niederlande)

- Hearst Communications, Inc. (USA)

- Optum Inc. (USA)

- VisualDx (USA)

- GIDEON Informatics, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- EBSCO Industries, Inc. (USA)

- 3M (USA)

- ProMantra, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für klinische Entscheidungsunterstützungssysteme

- Im März 2025 übernahm EvidenceCare Agathos, um die Ärzteschaft zu stärken und klinische Abweichungen zu reduzieren. Die Übernahme integriert die Analysefunktionen von Agathos in die EvidenceCare-Plattform und bietet Klinikern personalisiertere, datenbasierte Einblicke. Dieser Schritt spiegelt den wachsenden Trend wider, fortschrittliche Analysen zur Optimierung von Arbeitsabläufen und zur Verbesserung klinischer Entscheidungen zu nutzen.

- Im März 2025 erweiterte Elsevier seine ClinicalKey-Plattform durch die Integration von KI-gestützter Entscheidungsunterstützung in Epic EHR und DrFirsts iPrescribe. Dieses Update, zusammen mit einer neuen mobilen App und CME/MOC-Tracking, zielt darauf ab, die Arbeitsabläufe im Klinikpersonal zu optimieren und die Versorgung zu verbessern. Diese Entwicklung unterstreicht den zunehmenden Fokus auf die nahtlose Integration von KI in bestehende elektronische Patientenakten (EHR), um in Echtzeit umsetzbare Erkenntnisse am Behandlungsort zu liefern.

- Im Oktober 2024 übernahm VitalHub Corp. die MedCurrent Corporation. Diese Übernahme durch das US-amerikanische Gesundheitstechnologieunternehmen zielt darauf ab, VitalHubs Angebot im Bereich der klinischen Entscheidungsunterstützung zu erweitern. Obwohl keine konkreten finanziellen Details bekannt gegeben wurden, unterstreicht dieser Schritt die Konsolidierung und das strategische Wachstum im CDSS-Markt, da Unternehmen versuchen, ihre Kapazitäten und ihre Marktpräsenz zu stärken.

- Im Mai 2024 schlossen Radiometer und Etiometry eine Vereinbarung zur Unterstützung von Pflegekräften in der Intensivpflege. Diese Zusammenarbeit konzentriert sich auf die Integration von Patientendaten und KI auf einer einheitlichen Plattform, um Kliniker bei der Entscheidungsfindung zu unterstützen und Arbeitsabläufe zu verbessern. Diese Initiative unterstreicht die zunehmende Bedeutung der Kombination von Echtzeit-Patientendaten mit künstlicher Intelligenz, um die Entscheidungsfindung zu optimieren und die Patientenergebnisse in hochintensiven Umgebungen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.