Global Clinical Next Generation Sequencing Nsg Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.92 Billion

USD

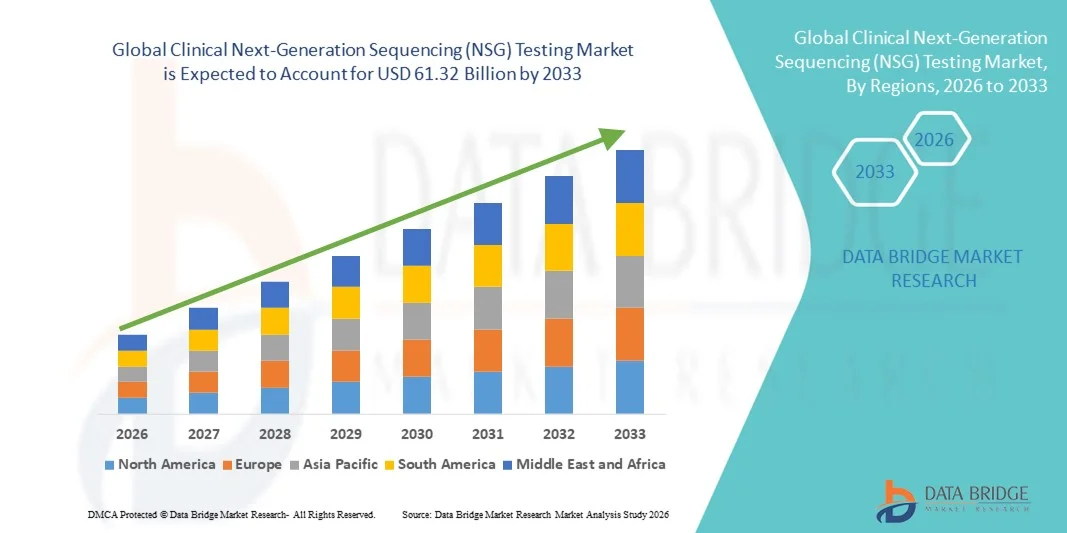

61.32 Billion

2025

2033

USD

8.92 Billion

USD

61.32 Billion

2025

2033

| 2026 –2033 | |

| USD 8.92 Billion | |

| USD 61.32 Billion | |

| % | |

|

Marktsegmentierung für klinische Next-Generation-Sequenzierung (NSG) weltweit nach Technologie (Sequenzierung durch Synthese, Ionen-Halbleiter-Sequenzierung, Einzelmolekül-Echtzeitsequenzierung, Nanoporensequenzierung und andere Sequenzierungstechnologien), Anwendung (Diagnostik, Wirkstoffforschung, Agrar- und Tierforschung und andere Anwendungen), Endnutzer (Akademische Institute und Forschungszentren, Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen und andere Endnutzer), Dienstleistung (Humangenomsequenzierung, Einzelzellsequenzierung, mikrobielle Genomsequenzierung, Genregulationsdienstleistungen, Tier- und Pflanzensequenzierung und andere Sequenzierungsdienstleistungen) und Workflow (Präsequenzierung, Sequenzierung und Datenanalyse) – Branchentrends und Prognose bis 2033

Marktgröße für klinische Next-Generation-Sequenzierungstests (NSG)

- Der globale Markt für klinische Next-Generation-Sequenzierung (NSG)-Tests hatte im Jahr 2025 einen Wert von 8,92 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 61,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Genomtechnologien, die steigende Nachfrage nach Präzisionsmedizin und das wachsende Bewusstsein für Gentests zur Früherkennung von Krankheiten angetrieben.

- Darüber hinaus beschleunigen die Ausweitung der klinischen Forschung, die zunehmende Verbreitung genetischer Erkrankungen und Krebs sowie die Integration von NGS in die Routinediagnostik die Akzeptanz klinischer Next-Generation-Sequenzierungs-Testlösungen (NGS) und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für klinische Next-Generation-Sequenzierungstests (NSG)

- Klinische Next-Generation-Sequenzierung (NGS)-Tests, die eine genomweite Hochdurchsatzanalyse für die Krankheitsdiagnose, die Auswahl von Behandlungen und Forschungsanwendungen ermöglichen, sind aufgrund ihrer verbesserten Genauigkeit, Geschwindigkeit und Skalierbarkeit sowohl im klinischen als auch im Forschungsbereich zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach NGS-Tests wird in erster Linie durch die zunehmende Verbreitung genetischer Erkrankungen und Krebserkrankungen, die wachsende Akzeptanz der Präzisionsmedizin und die zunehmende Integration genomischer Technologien in die Routinediagnostik angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,1 % den Markt für klinische Next-Generation-Sequenzierung (NGS). Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die starke Präsenz wichtiger Marktteilnehmer. In den USA verzeichneten die NGS-Installationen ein deutliches Wachstum, insbesondere in Krankenhäusern, Fachkliniken und Forschungseinrichtungen. Dieses Wachstum wurde durch Innovationen etablierter Unternehmen und Startups vorangetrieben, die sich auf schnellere und kostengünstigere Sequenzierungsplattformen konzentrieren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Genommedizin und der Ausbau klinischer und Forschungseinrichtungen in Ländern wie China, Indien und Japan.

- Das Segment Sequenzierung dominierte mit dem größten Marktanteil von 45,3 % im Jahr 2025, was auf die entscheidende Rolle von Sequenzierungsläufen in allen NGS-Workflows und die weltweit steigende Anzahl verarbeiteter klinischer und Forschungsproben zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für klinische Next-Generation-Sequenzierungstests (NSG)

|

Attribute |

Wichtige Markteinblicke in die klinische Next-Generation-Sequenzierung (NSG) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für klinische Next-Generation-Sequenzierungstests (NSG)

Mehr Komfort durch Automatisierung und digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für klinische Next-Generation-Sequenzierung (NGS) ist die zunehmende Integration fortschrittlicher Automatisierung, Robotik und digitaler Labormanagementlösungen. Diese Technologien verbessern die betriebliche Effizienz, Genauigkeit und den Durchsatz in klinischen und Forschungslaboren signifikant.

- Beispielsweise integrieren diverse NGS-Plattformen mittlerweile automatisierte Arbeitsabläufe für die Probenvorbereitung und Sequenzierung, wodurch manuelle Eingriffe reduziert und menschliche Fehler minimiert werden. Geräte führender Unternehmen wie Illumina und Thermo Fisher Scientific bieten integrierte Systeme, die die Bibliothekspräparation, Sequenzierung und Datenanalyse optimieren und Laboren die Verarbeitung eines höheren Probenvolumens bei gleichbleibender Qualität ermöglichen.

- Die Automatisierung von NGS-Tests ermöglicht zudem Echtzeitüberwachung, Fernzugriff und verbesserte Rückverfolgbarkeit von Proben. Dies unterstützt die Einhaltung regulatorischer Standards und verbessert die Reproduzierbarkeit der Ergebnisse. Digitale Plattformen erleichtern die laborweite Integration und ermöglichen es Anwendern, Probenbestand, Arbeitsablaufplanung und Sequenzierungsvorgänge über eine einzige Schnittstelle zu verwalten.

- Die nahtlose Integration von Automatisierung in Bioinformatik-Pipelines beschleunigt und verbessert die Genauigkeit der Dateninterpretation und ermöglicht es Klinikern und Forschern, schneller verwertbare Erkenntnisse zu gewinnen. Diese integrierten Systeme unterstützen Initiativen der Präzisionsmedizin, bei denen kurze Bearbeitungszeiten und zuverlässige Sequenzierungsergebnisse entscheidend für die Patientenversorgung sind.

- Dieser Trend hin zu intelligenten, automatisierten und vernetzten NGS-Testsystemen verändert Laborabläufe grundlegend, reduziert den manuellen Aufwand und steigert die Gesamteffizienz des Labors. Unternehmen wie Agilent Technologies und QIAGEN entwickeln die Automatisierungsfunktionen ihrer NGS-Plattformen kontinuierlich weiter, um der wachsenden Nachfrage nach reproduzierbaren, klinisch relevanten und hohen Durchsatzraten gerecht zu werden.

- Die Nachfrage nach integrierten und automatisierten NGS-Lösungen wächst sowohl im klinischen als auch im Forschungsbereich rasant, da Labore zunehmend Wert auf Effizienz, Skalierbarkeit und Datengenauigkeit legen.

Marktdynamik der klinischen Next-Generation-Sequenzierung (NSG)-Testung

Treiber

Steigende Nachfrage aufgrund von Präzisionsmedizin und Ausweitung der Genomforschung

- Der zunehmende Fokus auf Präzisionsmedizin, onkologische Forschung und das Screening auf genetische Erkrankungen treibt das Wachstum des globalen Marktes für klinische NGS-Tests maßgeblich an. Labore und Krankenhäuser setzen vermehrt auf NGS, um umfassende genomische Erkenntnisse für Diagnose, Prognose und Therapieauswahl zu gewinnen.

- Beispielsweise brachte Illumina im März 2024 NovaSeq 2 auf den Markt, eine verbesserte Sequenzierungsplattform mit schnelleren Verarbeitungszeiten und höherem Durchsatz, die es klinischen Laboren ermöglicht, Genomtests zu beschleunigen und ihr Testportfolio zu erweitern. Solche Innovationen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister und Forschungseinrichtungen schnellere, genauere und skalierbare Sequenzierungslösungen fordern, werden NGS-Plattformen, die automatisierte Arbeitsabläufe und fortschrittliche Bioinformatik integrieren, unverzichtbar.

- Darüber hinaus tragen steigende Investitionen in die Genomforschung, der Ausbau molekularer Diagnostikprogramme und die zunehmende Verbreitung genetischer Erkrankungen zur wachsenden Akzeptanz klinischer NGS-Testsysteme bei.

- Die Fähigkeit, Multi-Gen-Panels, Exom- und Genomsequenzierung mit hoher Präzision durchzuführen, unterstützt personalisierte Behandlungsansätze, was ein entscheidender Faktor für die Marktnachfrage ist.

- Labore setzen zudem vermehrt auf NGS-Lösungen, um die betriebliche Effizienz zu steigern, die Bearbeitungszeiten zu verkürzen und den gesamten Probendurchsatz zu erhöhen, was die Marktentwicklung weiter stärkt.

Zurückhaltung/Herausforderung

Hohe Kapitalkosten und Anforderungen an technisches Fachwissen

- Die vergleichsweise hohen Kosten für NGS-Plattformen, Verbrauchsmaterialien und zugehörige Software können ein Hindernis für deren Einführung darstellen, insbesondere für kleinere Labore oder Institutionen in Entwicklungsländern.

- Beispielsweise können fortschrittliche Sequenzierungsplattformen von Unternehmen wie Thermo Fisher Scientific und Illumina erhebliche Vorabinvestitionen erfordern, einschließlich Hardware, Software und Automatisierungsintegration, was preissensible Labore von der Einführung dieser Technologie abhalten kann.

- Darüber hinaus erfordert der Betrieb von NGS-Systemen spezielle technische Kenntnisse für die Probenvorbereitung, Sequenzierung und Datenanalyse, was Labore mit begrenztem Fachpersonal vor Herausforderungen stellt. Die Schulung und Einstellung qualifizierter Mitarbeiter kann die Betriebskosten erhöhen.

- Die Gewährleistung der Datengenauigkeit und die Einhaltung regulatorischer Standards erfordern zudem kontinuierliche Qualitätskontroll- und Validierungsprozesse, die ressourcenintensiv sein können.

- Um diese Herausforderungen durch skalierbare Lösungen, kostengünstige Einstiegsplattformen und verbesserte Schulungsprogramme für Laborpersonal zu bewältigen, ist eine breitere Akzeptanz unerlässlich. Unternehmen begegnen diesen Hürden mit der Entwicklung modularer Systeme, cloudbasierter Analyseplattformen und optimierter Automatisierung, um Kosten zu senken und Abläufe zu vereinfachen.

- Während die Nutzung von NGS-Tests stetig zunimmt, bleiben die Bewältigung der betrieblichen Komplexität, die Kostenoptimierung und die Sicherstellung einer gleichbleibenden Datenqualität kritische Herausforderungen, denen sich Labore und Lösungsanbieter für ein nachhaltiges Marktwachstum stellen müssen.

Marktübersicht für klinische Next-Generation-Sequenzierungstests (NSG)

Der Markt ist segmentiert nach Technologie, Anwendung, Endnutzer, Service und Workflow.

- Durch Technologie

Basierend auf der Technologie ist der Markt für klinische Next-Generation-Sequenzierung (NSG) in Sequenzierung durch Synthese, Ionen-Halbleiter-Sequenzierung, Einzelmolekül-Echtzeitsequenzierung, Nanoporensequenzierung und sonstige Sequenzierungstechnologien unterteilt. Das Segment Sequenzierung durch Synthese dominierte 2025 mit einem Marktanteil von 42,6 % den größten Umsatzanteil. Dies ist auf die hohe Genauigkeit, Skalierbarkeit und die Fähigkeit zurückzuführen, große Mengen genomischer Daten effizient zu generieren. Es wird umfassend in der klinischen Diagnostik, der onkologischen Forschung, der Profilierung seltener Erkrankungen und in groß angelegten Genomstudien eingesetzt. Krankenhäuser und akademische Forschungszentren bevorzugen diese Technologie aufgrund ihrer Kompatibilität mit verschiedenen Probentypen, der zuverlässigen Bioinformatik-Pipelines und der Fähigkeit, verwertbare Erkenntnisse über menschliche, mikrobielle und pflanzliche Genome zu liefern.

Für das Segment der Ionen-Halbleiter-Sequenzierung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die schnelle Sequenzierung, niedrigere Betriebskosten und die zunehmende Anwendung in der Wirkstoffforschung und der Agrarforschung. Die Echtzeit-Datengenerierung und die einfache Integration in Laborabläufe machen die Technologie bei Biotech-Unternehmen und klinischen Laboren für die Forschung im Bereich Präzisionsmedizin und zielgerichteter Therapien immer beliebter. Darüber hinaus prädestinieren das kompakte Gerätedesign und die Skalierbarkeit für Projekte mit mittlerem Durchsatz die Technologie für ein breites Spektrum an Laborumgebungen. Steigende Investitionen in Genomik und personalisierte Medizin treiben die weltweite Verbreitung dieser Technologie zusätzlich voran.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Diagnostik, Wirkstoffforschung, Agrar- und Tierforschung sowie Sonstige Anwendungen unterteilt. Das Segment Diagnostik erzielte 2025 mit 44,8 % den größten Marktanteil, was auf die zunehmende Nutzung von NGS in der Früherkennung von Krankheiten, der Krebsprofilierung und der personalisierten Therapieplanung zurückzuführen ist. Klinische Labore und Krankenhäuser nutzen NGS-basierte Diagnostik, um verwertbare Erkenntnisse zu gewinnen und bessere Behandlungsergebnisse für Patienten zu erzielen. Die Dominanz dieses Segments wird durch die steigende Prävalenz genetischer Erkrankungen, die zunehmende Krebsinzidenz und den Bedarf an Lösungen für die Präzisionsmedizin gestützt. Die Integration von NGS in die klinische Routine wird in vielen Industrieländern zum Standard. Die Verfügbarkeit fortschrittlicher NGS-Plattformen mit schnelleren Bearbeitungszeiten und hoher Genauigkeit fördert die Akzeptanz zusätzlich. Gesundheitsdienstleister investieren verstärkt in die Genomik-Infrastruktur, um zeitnahe und zuverlässige Diagnostikleistungen zu erbringen. Kooperationen zwischen Krankenhäusern, Forschungsinstituten und Diagnostikunternehmen erweitern die Reichweite von NGS-Anwendungen. Auch regulatorische Zulassungen und die Kostenerstattung in wichtigen Regionen tragen zur Verbreitung bei. Dank kontinuierlicher technologischer Fortschritte werden NGS-Diagnostika kostengünstiger, skalierbarer und zugänglicher und festigen so ihre Marktführerschaft. Das wachsende Bewusstsein von Ärzten und Patienten für personalisierte Gesundheitsversorgung und Präventionsstrategien treibt die Nachfrage weiter an.

Das Segment Wirkstoffforschung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an genomischen Erkenntnissen für die Biomarker-Entdeckung, die Validierung von Zielstrukturen und die Entwicklung präzisionsmedizinischer Therapien. Pharmaunternehmen setzen Next-Generation-Sequenzierung (NGS) in präklinischen und klinischen Arbeitsabläufen ein, um die Wirkstoffentwicklung zu optimieren und die Effizienz zu steigern. Das rasante Wachstum wird zusätzlich durch den Ausbau von Initiativen im Bereich der Präzisionsmedizin und die Nachfrage nach gezielteren und wirksameren Therapien unterstützt. Die Integration von NGS in Hochdurchsatz-Screening und Wirkstoffprofilierung ermöglicht die schnellere Identifizierung neuer Wirkstoffziele. Kooperationen zwischen Biotech-Unternehmen und Forschungseinrichtungen beschleunigen die Einführung von NGS. Fortschritte in der Sequenzierungstechnologie, der Automatisierung und der bioinformatischen Analyse senken die Betriebskosten und erhöhen die Datenzuverlässigkeit. Steigende F&E-Ausgaben von Pharmaunternehmen weltweit fördern die Implementierung von NGS in den Wirkstoffforschungsprozessen. Der zunehmende Fokus auf seltene Erkrankungen, onkologische Therapien und Immuntherapieforschung treibt das Marktwachstum weiter an. Die Einführung von NGS in diesem Segment wird zudem durch staatliche Förderprogramme und strategische Partnerschaften unterstützt, die Innovationen beschleunigen. Die Next-Generation-Sequenzierung (NGS) wird in Multi-Omics-Ansätze integriert und liefert umfassende Einblicke in molekulare Mechanismen. Insgesamt wird erwartet, dass dieses Segment aufgrund seiner entscheidenden Rolle bei der Steigerung der Effizienz der Wirkstoffforschung und der Entwicklung personalisierter Therapien weiterhin stark wachsen wird.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in akademische Institute und Forschungszentren, Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen sowie sonstige Endnutzer unterteilt. Akademische Institute und Forschungszentren dominierten den Markt mit einem Umsatzanteil von 40,7 % im Jahr 2025. Unterstützt wird dies durch staatlich geförderte Genomikprogramme, laufende Forschungsinitiativen und Kooperationen mit Biotechnologieunternehmen. Diese Einrichtungen sind führend in der Populationsgenomik, der funktionellen Genomik und der translationalen Forschung. Das Segment profitiert vom Zugang zu fortschrittlicher Sequenzierungsinfrastruktur, qualifiziertem Personal und umfangreichen Forschungsnetzwerken. Die akademische Forschung treibt zudem Innovationen in Sequenzierungs-Workflows, Datenanalyse-Pipelines und klinischen Anwendungen voran. Langfristige Finanzierungen und strategische Partnerschaften mit Pharma- und Diagnostikunternehmen stärken die Akzeptanz von NGS-Plattformen. Der zunehmende Fokus auf Multi-Omics-Forschung, Projekte der Präzisionsmedizin und Initiativen im Bereich der öffentlichen Gesundheit untermauert die Marktführerschaft. Der Ausbau von Genomikzentren und dedizierten NGS-Einrichtungen an Universitäten beflügelt das Segment zusätzlich. Steigende Publikationszahlen, Forschungsgelder und die Beteiligung an globalen Konsortien verstärken das Wachstum weiterhin. Auch der Wissensaustausch und Technologietransfer von akademischen Einrichtungen zu Industriepartnern tragen zur breiten Akzeptanz bei.

Pharma- und Biotechnologieunternehmen werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung von Next-Generation-Sequenzierung (NGS) für die Wirkstoffforschung, die Validierung von Biomarkern und die Unterstützung klinischer Studien. Rasante Fortschritte in der NGS-Technologie und -Analytik ermöglichen eine beschleunigte Arzneimittelentwicklung und Forschung im Bereich der Präzisionstherapien. Biopharmazeutische Unternehmen integrieren NGS verstärkt in die Zielidentifizierung, die Begleitdiagnostik und pharmakogenomische Studien. Strategische Partnerschaften mit Anbietern von Sequenzierungstechnologien ermöglichen optimierte Arbeitsabläufe und Kosteneinsparungen. Die Einführung von NGS wird auch durch die Notwendigkeit der Einhaltung regulatorischer Anforderungen für genomische Therapien vorangetrieben. Ein verstärkter Fokus auf Onkologie, seltene Erkrankungen und Immuntherapien treibt die Nachfrage an. Die Expansion in Schwellenländer und die Durchführung globaler klinischer Studien unterstützen das Wachstum zusätzlich. Die Unternehmen nutzen NGS, um die Entscheidungsfindung zu beschleunigen, die Kandidatenauswahl zu optimieren und die Markteinführungszeit für neue Medikamente zu verkürzen. Automatisierung, cloudbasiertes Datenmanagement und KI-gestützte Analysen verbessern die Effizienz und Datengenauigkeit. Investitionen in proprietäre NGS-Plattformen und Kooperationen mit Auftragsforschungsinstituten (CROs) stärken den Wettbewerbsvorteil. Die steigende Nachfrage nach personalisierter Medizin und gezielten Behandlungen trägt weiterhin zum hohen Wachstumskurs dieses Segments bei.

- Durch den Service

Basierend auf den angebotenen Dienstleistungen ist der Markt in Humangenomsequenzierung, Einzelzellsequenzierung, mikrobielle Genomsequenzierung, Genregulationsdienstleistungen, Tier- und Pflanzensequenzierung sowie sonstige Sequenzierungsdienstleistungen unterteilt. Die Humangenomsequenzierung dominierte den Markt mit einem Umsatzanteil von 41,9 % im Jahr 2025. Treiber dieses Wachstums waren der zunehmende Fokus auf Präzisionsmedizin, populationsgenomische Studien und Anwendungen zur Krankheitsprofilierung. Die Nachfrage ist besonders hoch in klinischen Einrichtungen und Forschungsinstituten, die aus Genomdaten verwertbare Erkenntnisse gewinnen möchten. Krankenhäuser, Diagnostiklabore und Forschungszentren nutzen die Humangenomsequenzierung, um genetische Prädispositionen zu identifizieren, Behandlungspläne zu optimieren und die Arzneimittelentwicklung zu unterstützen. Die wachsende Verfügbarkeit kostengünstiger Sequenzierungsplattformen hat die Akzeptanz weiter beschleunigt. Staatliche Initiativen und Förderprogramme für groß angelegte Genomstudien unterstützen das Wachstum dieses Segments. Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen erweitern zudem die Reichweite von Humangenomprojekten. Das wachsende Bewusstsein für Gentests und präventive Gesundheitsversorgung stärkt die Vormachtstellung dieses Segments. Fortschritte in der Hochdurchsatzsequenzierungstechnologie und eine verbesserte Datengenauigkeit gewinnen neue Endnutzer. Darüber hinaus optimiert die Integration cloudbasierter Speicher und KI-gestützter Analyseplattformen die Arbeitsabläufe. Die Sequenzierung des menschlichen Genoms bleibt weltweit zentral für personalisierte Medizin, klinische Diagnostik und translationale Forschung.

Die Einzelzellsequenzierung wird aufgrund ihrer zunehmenden Anwendung in der Krebsforschung, Immunologie und der Erforschung zellulärer Heterogenität voraussichtlich von 24,2 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Ihre Fähigkeit, hochdetaillierte Informationen auf Zellebene zu liefern, macht sie für die fortgeschrittene Genomforschung unverzichtbar. Pharma- und Biotechnologieunternehmen setzen vermehrt Einzelzellansätze ein, um Krankheitsmechanismen zu verstehen und neue Angriffspunkte für Medikamente zu identifizieren. Das Wachstum dieses Segments wird durch die Entwicklung spezialisierter Instrumente, Reagenzien und Bioinformatik-Software für Einzelzellanwendungen unterstützt. Akademische Forschungseinrichtungen adaptieren Einzelzelltechniken zunehmend für Multi-Omics-Studien, darunter Transkriptomik und Epigenomik. Die Fähigkeit der Technologie, die zelluläre Diversität in komplexen Geweben aufzulösen, treibt die Nachfrage in der Onkologie, Neurologie und Immunologie an. Zunehmende Kooperationen zwischen Sequenzierungsdienstleistern und Forschungslaboren fördern die Verbreitung. Das wachsende Bewusstsein für die Bedeutung zellulärer Heterogenität im Krankheitsverlauf treibt das Marktwachstum zusätzlich an. Technologische Fortschritte, wie beispielsweise tropfenbasierte und mikrofluidische Plattformen, verbessern den Durchsatz und senken die Kosten. Das rasante Wachstum dieses Segments wird zusätzlich durch die Integration KI-gestützter Analyseplattformen zur optimierten Dateninterpretation befeuert.

- Nach Workflow

Basierend auf dem Arbeitsablauf ist der Markt in Präsequenzierung, Sequenzierung und Datenanalyse unterteilt. Das Segment Sequenzierung dominierte 2025 mit einem Marktanteil von 45,3 % und erzielte damit den größten Umsatz. Dies ist auf die zentrale Rolle der Sequenzierung in allen NGS-Workflows und die weltweit steigende Anzahl verarbeiteter klinischer und Forschungsproben zurückzuführen. Labore in Krankenhäusern, Forschungsinstituten und biopharmazeutischen Unternehmen erweitern ihre Sequenzierungskapazitäten, um dem wachsenden Probenvolumen gerecht zu werden. Das Segment profitiert von kontinuierlichen technologischen Innovationen, darunter Sequenzierer mit höherem Durchsatz, verbesserte Chemie und kürzere Laufzeiten. Die Sequenzierung bildet das Rückgrat von NGS-Studien und ermöglicht genomische Diagnostik, Wirkstoffforschung und Populationsstudien. Die zunehmende Anwendung in der Präzisionsmedizin und groß angelegte Populationsgenomikprojekte sichern die anhaltende Nachfrage. Die Integration mit automatisierten Systemen zur Probenvorbereitung und Bibliothekskonstruktion steigert die Effizienz. Staatliche und private Forschungsförderung für Genomik-Initiativen trägt ebenfalls zum Wachstum bei. Die Dominanz dieses Segments wird durch die Verfügbarkeit umfassender Sequenzierungsplattformen und zugehöriger Reagenzien gestärkt. Darüber hinaus fördern benutzerfreundliche Schnittstellen und ein zuverlässiger technischer Support der Gerätehersteller eine breite Akzeptanz.

Das Segment Datenanalyse wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der steigende Bedarf an fortschrittlicher Bioinformatik, KI-gestützter Variantenanalyse und der effizienten Interpretation der enormen Mengen an Sequenzierungsdaten. Die zunehmende Komplexität von NGS-Datensätzen erfordert ausgefeilte Analyse-Pipelines. Klinische Labore und Forschungseinrichtungen setzen KI-gestützte und Cloud-basierte Bioinformatik-Plattformen ein, um schneller Erkenntnisse zu gewinnen. Die Nachfrage nach Multi-Omics-Integration, funktioneller Annotation und prädiktiver Modellierung treibt das Wachstum zusätzlich an. Das Segment profitiert vom Aufstieg der personalisierten Medizin, in der datengestützte Behandlungsentscheidungen unerlässlich sind. Investitionen in Bioinformatik-Infrastruktur, Software und qualifiziertes Personal nehmen weltweit zu. Kooperationen zwischen Sequenzierungsdienstleistern und Softwareentwicklern verbessern die analytische Effizienz. Die zunehmende Nutzung automatisierter Workflows und standardisierter Datenpipelines verkürzt die Bearbeitungszeiten und verbessert die Reproduzierbarkeit. Datensicherheit, Skalierbarkeit und Interoperabilität sind ebenfalls entscheidende Faktoren für das Wachstum des Segments. Insgesamt erweist sich die Datenanalyse als ein wesentlicher Bestandteil des NGS-Workflows und gewährleistet die Gewinnung umsetzbarer Erkenntnisse aus großen Mengen genomischer Daten.

Regionale Analyse des Marktes für klinische Next-Generation-Sequenzierung (NSG)-Tests

- Nordamerika dominierte den Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests mit dem größten Umsatzanteil von 40,1 % im Jahr 2025.

- Die Region zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie eine starke Präsenz wichtiger Marktteilnehmer aus. Sie verzeichnet ein deutliches Wachstum bei NGS-Installationen in Krankenhäusern, Fachkliniken und Forschungseinrichtungen, angetrieben durch Innovationen etablierter Unternehmen und Startups, die sich auf schnellere und kostengünstigere Sequenzierungsplattformen konzentrieren.

- Die breite Akzeptanz wird zudem durch ein technologisch fortschrittliches Gesundheitsökosystem, qualifizierte Fachkräfte und die wachsende Nachfrage nach Präzisionsmedizin und Genomforschung unterstützt, wodurch Nordamerika sich als führende Region im Markt für klinische NGS-Tests etabliert.

Einblick in den US-amerikanischen Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests

Der US-amerikanische Markt für klinische Next-Generation-Sequenzierung (NGS) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren das etablierte Gesundheits- und Forschungsökosystem, die starke Pharma- und Biotechnologiebranche sowie die rasche Einführung von Laborautomatisierung und Hochdurchsatzsequenzierungslösungen. Krankenhäuser, Fachkliniken und Forschungseinrichtungen setzen zunehmend NGS-Plattformen ein, um die Genomdiagnostik zu beschleunigen, die Onkologie und die Diagnostik seltener Erkrankungen zu unterstützen und die klinischen Forschungskapazitäten zu erweitern. Die Kombination aus hohen Investitionen in die Genommedizin und einer wachsenden Pipeline innovativer Sequenzierungstechnologien treibt das Marktwachstum in den USA weiterhin an.

Einblick in den europäischen Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests

Der europäische Markt für klinische Next-Generation-Sequenzierung (NGS) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Anwendung der Genommedizin, gesundheitspolitische Maßnahmen zur Gesundheitsförderung sowie steigende Investitionen in die klinische und akademische Forschung. In Ländern wie Großbritannien und Deutschland werden NGS-Plattformen immer häufiger in Krankenhäusern, Forschungszentren und Diagnostiklaboren eingesetzt, was die Patientenversorgung und die Effizienz der Forschung verbessert.

Einblick in den britischen Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests

Der britische Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung genomischer Forschungsinitiativen, die steigende Akzeptanz der Präzisionsmedizin und die unterstützende Gesundheitsinfrastruktur. Krankenhäuser und Forschungseinrichtungen setzen vermehrt NGS-Plattformen ein, um schnelle und präzise Genomtests zu ermöglichen.

Einblick in den deutschen Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests

Der deutsche Markt für klinische Next-Generation-Sequenzierung (NGS) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die starke Gesundheitsinfrastruktur, die zunehmende Anwendung der Genomik in der klinischen Praxis sowie steigende Investitionen in Forschung und Entwicklung. Die Verfügbarkeit automatisierter Sequenzierungsplattformen mit hohem Durchsatz unterstützt die wachsende Nachfrage von Krankenhäusern, Fachkliniken und Forschungslaboren.

Markteinblicke für klinische Next-Generation-Sequenzierungstests (NGS) im asiatisch-pazifischen Raum

Der Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Genommedizin und der rasche Ausbau klinischer und Forschungseinrichtungen in Ländern wie China, Indien und Japan. Staatliche Initiativen zur Verbesserung des Zugangs zu Genomtechnologien sowie der Ausbau der Krankenhaus- und Forschungsinfrastruktur fördern eine starke Marktakzeptanz in der gesamten Region.

Einblick in den japanischen Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests

Der japanische Markt für klinische Next-Generation-Sequenzierung (NGS) gewinnt aufgrund fortschrittlicher Gesundheitstechnologien, des zunehmenden Fokus auf Präzisionsmedizin und der wachsenden Forschungsinfrastruktur an Dynamik. Krankenhäuser und klinische Labore setzen Hochdurchsatz-Sequenzierungsplattformen ein, um die onkologische Diagnostik, die Testung seltener Erkrankungen und pharmakogenomische Anwendungen zu unterstützen.

Einblick in den chinesischen Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests

Der chinesische Markt für klinische Next-Generation-Sequenzierung (NGS)-Tests wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den raschen Ausbau der Gesundheits- und Forschungsinfrastruktur, steigende Investitionen in die Genommedizin und die zunehmende Verbreitung von Hochdurchsatz-NGS-Plattformen in Krankenhäusern, Diagnostiklaboren und Forschungseinrichtungen zurückzuführen. Staatliche Förderung der Genomforschung und starke inländische Anbieter von Sequenzierungslösungen sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der klinischen Next-Generation-Sequenzierung (NSG)

Die Branche der klinischen Next-Generation-Sequenzierung (NSG)-Tests wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Illumina (USA)

• Thermo Fisher Scientific (USA)

• Pacific Biosciences (USA)

• BGI Genomics (China)

• Roche (Schweiz)

• Agilent Technologies (USA)

• Oxford Nanopore Technologies (Großbritannien)

• PerkinElmer (USA)

• GenapSys (USA)

• 10x Genomics (USA)

• MGI Tech (China)

• Novogene (China)

• SeqWell (USA)

• Fulgent Genetics (USA)

• Macrogen (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für klinische Next-Generation-Sequenzierung (NSG)-Tests

- Im Juli 2023 erweiterte QIAGEN sein Portfolio für die Sequenzierung der nächsten Generation mit der Einführung des QIAseq Normalizer Kits. Dieses beschleunigt die Normalisierung von DNA-Bibliotheken von mehreren Stunden auf etwa 30 Minuten und ist dank seiner hohen Durchsatzkapazität (96 Proben) automatisierungsfreundlich.

- Im Oktober 2024 kündigte Illumina eine strategische Partnerschaft mit dem Broad Institute an, um neue Gensequenzierungs-Kits auf Basis der CRISPR-basierten PerturbSeq-Technologie zu entwickeln. Ziel ist es, groß angelegte Einzelzell- und Gennetzwerk-Screenings für die Krankheitsforschung zu ermöglichen.

- Im Mai 2025 stellte Roche seine proprietäre „Sequencing by Expansion (SBX)“-Technologie vor, eine neue Klasse von NGS-Plattformen, die für höheren Durchsatz, längere Lesesequenzen und größere Flexibilität entwickelt wurde – ein bedeutender Fortschritt in der Leistung klinischer NGS-Instrumente.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.