Global Clinical Nutrition Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.44 Billion

USD

43.03 Billion

2025

2033

USD

25.44 Billion

USD

43.03 Billion

2025

2033

| 2026 –2033 | |

| USD 25.44 Billion | |

| USD 43.03 Billion | |

| % | |

|

Marktsegmentierung für klinische Ernährungsprodukte weltweit nach Produkttyp (Säuglingsernährung, enterale Ernährung und parenterale Ernährung), Anwendung (Mangelernährung, Krebs, Sonstige) und Endverbraucher (Kinder, Erwachsene, Senioren) – Branchentrends und Prognose bis 2033

Globale Klinische Ernährungsprodukte Marktgröße

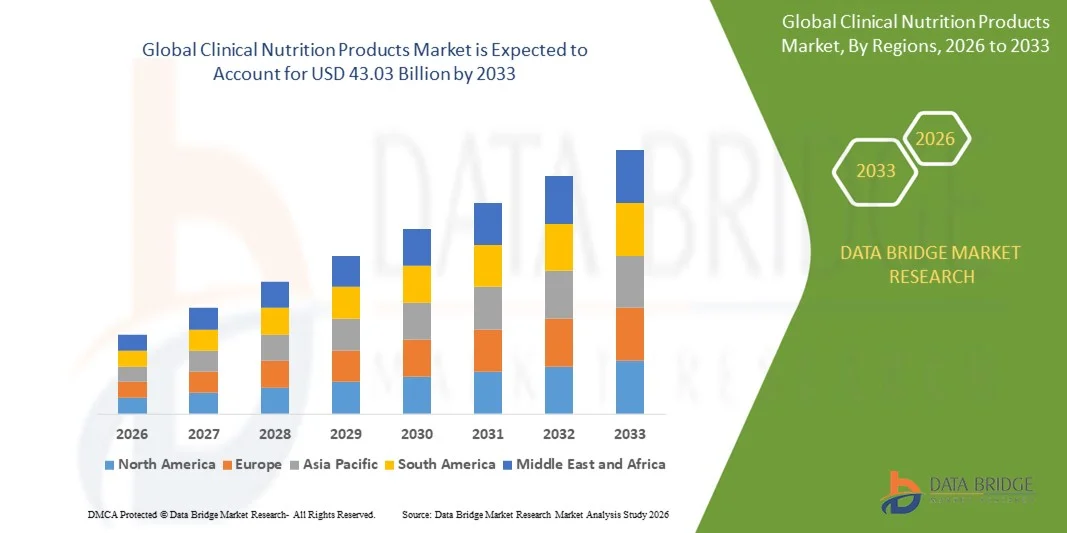

- Wie pro Data Bridge Market Research Analysis wurde die globale Marktgröße für Klinische Ernährungsprodukte geschätzt25,44 Mrd. USD im Jahr 2025und wird zu erreichen43,03 Milliarden USD bis 2033, in einemCAGR von 6,79%während der Prognosezeit.

- Das Marktwachstum wird in erster Linie von der steigenden Prävalenz chronischer Krankheiten, der zunehmenden Sensibilisierung für die Ernährungstherapie und der steigenden Nachfrage nach personalisierten Ernährungslösungen bei alternden Populationen und kritisch kranken Patienten angetrieben.

- Darüber hinaus beschleunigen Fortschritte in der Formulierungstechnik, der Ausbau von hauseigenen Gesundheitsdiensten und der Anstieg von klinikumbasierten Ernährungsunterstützungsprogrammen die Annahme von klinischen Ernährungsprodukten, wodurch das Wachstum der Industrie deutlich getrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025):25,44 Mrd. USD

- Voraussichtlicher Marktwert (2033):43,03 Milliarden USD

- Wettervorhersage CAGR (2026–2033):6.79%

Globale Klinische Ernährungsprodukte Marktanalyse

- Klinische Ernährungsprodukte, die enterale, parenterale und orale Nahrungsergänzungsmittel umfassen, sind aufgrund ihrer Rolle bei der Verbesserung der Patientenrettung, der Unterstützung der metabolischen Gesundheit und der Verhinderung von Mangelernährung immer wichtigere Bestandteile moderner Gesundheits- und therapeutischer Regime.

- Die eskalierende Nachfrage nach klinischen Ernährungsprodukten wird in erster Linie durch die steigende Prävalenz von chronischen Krankheiten, zunehmende Fälle von Mangelernährung und vorzeitige Geburten und eine wachsende Präferenz für personalisierte und bedingungsspezifische Ernährungslösungen gefördert.

- Nordamerika dominierte den Global Clinical Nutrition Products Market mit dem größten Umsatzanteil von 32,2% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz von wichtigen Marktteilnehmern. Der US-Markt erlebt ein starkes Wachstum, das durch die steigende Einführung von medizinischer Ernährungstherapie und Innovation in spezialisierten Ernährungsformulierungen getrieben wird.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Global Clinical Nutrition Products Market während der Prognosezeit sein, die auf eine rasche Urbanisierung, steigende Einwegeinkommen und wachsendes Bewusstsein für die klinische Ernährung in Schwellenländern wie China und Indien zurückzuführen ist.

- Das enterale Ernährungssegment dominierte den Markt mit dem größten Marktanteil von 43,2% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Krankenhäusern und Heimgesundheitseinstellungen für Patienten mit funktionellen Gastrointestinalsystemen.

Report Scope und Global Clinical Nutrition Products Marktsegmentierung

|

Attribute |

Klinische Ernährung Produkte Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Global Clinical Nutrition Products Market Trends

Verbesserte Ernährung durch KI und Personalisierte Gesundheitsintegration

- Ein signifikanter und beschleunigender Trend im globalen Markt für Klinische Ernährungsprodukte ist die Vertiefung der IntegrationKünstliche Intelligenz (KI)und digitale Gesundheitsplattformen, um hoch personalisierte Ernährungslösungen zu liefern. Diese Konvergenz von Technologie und Gesundheitswesen revolutioniert die Patientenversorgung, indem sie datengetriebene, präzise Ernährungsunterstützung ermöglicht.

- Zum Beispiel nutzen Unternehmen wie Abbott und Nestlé Health Science AI-gestützte Analytik und angeschlossene Gesundheitsgeräte, um individuelle Ernährungspläne auf Basis von Echtzeit-Patientendaten zu entwerfen, einschließlich Stoffwechselrate, Krankheitsprofil und Erholungsfortschritt. Ebenso ermöglichen digitale Werkzeuge, die mit tragbaren Gesundheitsmonitoren integriert sind, eine kontinuierliche Bewertung der Ernährungsbedürfnisse und -ergebnisse.

- Die KI-Integration in der klinischen Ernährung ermöglicht eine prädiktive Modellierung von Nährstoffmangel, eine Optimierung von Futterformeln und eine verbesserte Überwachung der Patientenantwort auf Ernährungstherapien. Beispielsweise können AI-Algorithmen Patientenbiomarker analysieren und maßgeschneiderte enterale oder parenterale Formulierungen empfehlen, um die klinischen Ergebnisse zu verbessern und die Erholungszeit zu reduzieren.

- Die nahtlose Integration von klinischen Ernährungsplattformen mit elektronischen Gesundheitsaufzeichnungen (EHR) undTelekommunikationSysteme erleichtern die zentralisierte Verwaltung von Patientennahrungsdaten und ermöglichen es Ärzten und Ernährungswissenschaftlern, ernährungsphysiologische Eingriffe über eine einheitliche Schnittstelle fern zu überwachen und anzupassen.

- Dieser Trend zu intelligentem, vernetztem und personalisiertem Ernährungsmanagement verändert die Gesundheitsversorgung und die Neudefinition von Behandlungsstandards in Krankenhäusern und Pflegeeinstellungen. Daher entwickeln führende Hersteller wie Fresenius Kabi und Danone S.A. KI-fähige klinische Ernährungsplattformen, die digitale Patientenüberwachung und adaptive Ernährungsalgorithmen einschließen.

- Die Nachfrage nach AI-integrierten und digital überwachten klinischen Ernährungslösungen wächst schnell auf den entwickelten und aufstrebenden Märkten, da Gesundheitsdienstleister zunehmend Präzisionsernährung, verbesserte Patientenergebnisse und eine kosteneffiziente Versorgung priorisieren.

Globale Klinische Ernährung Produkte Marktdynamik

Fahrer

Wachsende Notwendigkeit aufgrund der steigenden Prävalenz von chronischen Krankheiten und Altern Bevölkerung

- Die zunehmende Prävalenz von chronischen Krankheiten wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen, kombiniert mit der schnell wachsenden geriatrischen Bevölkerung, ist ein wichtiger Treiber für die erhöhte Nachfrage nach klinischen Ernährungsprodukten.

- Zum Beispiel kündigte Nestlé Health Science im März 2025 die Erweiterung seines medizinischen Ernährungsportfolios an, das auf Onkologie und Stoffwechselstörungen abzielt und auf die steigende Nachfrage nach bedingungsspezifischen Ernährungstherapien abzielt. Solche strategischen Initiativen von Schlüsselakteuren sollen das Marktwachstum während des Prognosezeitraums vorantreiben.

- Da Gesundheitsanbieter und Patienten sich der kritischen Rolle der Ernährungsunterstützung im Bereich der Erholung und des Krankheitsmanagements bewusst werden, werden die klinischen Ernährungsprodukte zunehmend in Krankenhäusern, langfristigen Pflegezentren und Pflegeeinrichtungen übernommen. Diese Produkte bieten gezielte Ernährungslösungen, die die Patientenergebnisse verbessern und die Krankenhausaufenthaltszeit reduzieren.

- Darüber hinaus ist die zunehmende Betonung auf präventive Gesundheitsversorgung und personalisierte Ernährung ein wesentlicher Bestandteil moderner Behandlungsprotokolle, die nahtlos in medizinische Ernährungstherapiepläne für eine breite Palette von Gesundheitsbedingungen integriert werden.

- Die Bequemlichkeit von gebrauchsfertigen Formeln, die Verfügbarkeit von spezialisierten enteralen und parenteralen Ernährungslösungen und die zunehmende Zugänglichkeit von hausbasierten Ernährungssystemen sind wichtige Faktoren, die die Annahme von klinischen Ernährungsprodukten in den entwickelten und aufstrebenden Märkten fördern. Der Anstieg der E-Commerce-Verteilungskanäle und die Erhöhung der Gesundheitsausgaben tragen zur Markterweiterung bei.

Zurückhaltung/Challenge

Hohe Produktkosten und begrenzte Aufmerksamkeit in Entwicklungsregionen

- Die relativ hohen Kosten für spezialisierte klinische Ernährungsprodukte, insbesondere krankheitsspezifische Formulierungen, stellen eine große Herausforderung für die breite Akzeptanz dar – insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsbudgets und die Versicherungsdeckung begrenzt sind.

- Während beispielsweise fortgeschrittene Ernährungslösungen wie peptidbasierte oder immunsteigernde Formeln für kritisch kranke Patienten wirksam sind, begrenzt der hohe Preis oft die Zugänglichkeit in ressourcenbelasteten Gesundheitseinstellungen.

- Zusätzlich, begrenztes Bewusstsein bei Patienten und Pflegepersonen in Bezug auf die Vorteile und Anwendungen von klinischen Ernährungsprodukten behindert Marktdurchdringung. In vielen Regionen wird die klinische Ernährung immer noch als Ergänzung und nicht als integraler Bestandteil der medizinischen Therapie wahrgenommen.

- Die Bewältigung dieser Herausforderungen erfordert eine größere Investition in die Gesundheitserziehung, die Unterstützung auf politischer Ebene für die Rückerstattung und Kostenoptimierung durch lokale Fertigungs- und Vertriebspartnerschaften. Unternehmen wie Fresenius Kabi und Danone S.A. arbeiten aktiv daran, erschwingliche Produktlinien zu erweitern und ihre Präsenz in Schwellenländern zu stärken.

- Während die Produktverfügbarkeit und das Bewusstsein sich allmählich verbessern und diese Barrieren durch öffentliche Gesundheitsinitiativen überwinden, ist die klinische Ausbildung und die erweiterte Versicherungsdeckung unerlässlich, um ein nachhaltiges globales Marktwachstum zu erreichen.

Globale Klinische Ernährungsprodukte Marktbereich

Der Markt wird auf Basis von Typ, Anwendung und Endbenutzer segmentiert.

- Typ

Auf der Grundlage des Typs wird der Global Clinical Nutrition Products Market in Säuglingsernährung, enterale Ernährung undparenterale Ernährung. Das enterale Ernährungssegment dominierte den Markt mit dem größten Marktanteil von 43,2% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Krankenhäusern und häuslichen Gesundheitseinstellungen für Patienten mit funktionellen Gastrointestinalsystemen. Die enterale Ernährung ist bevorzugt, um kostengünstig, sicher und mit weniger Komplikationen im Vergleich zur parenteralen Ernährung verbunden. Zunehmende Häufigkeiten von chronischen Krankheiten, Frühgeburten und postchirurgischen Ernährungsstörungen tragen zum Segmentwachstum bei. Die Verfügbarkeit von krankheitsspezifischen und peptidbasierten Formulierungen hat die Adoption weiter verbessert.

Das elterliche Ernährungssegment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 erleben, die durch die steigende Prävalenz von Magen-Darm-Erkrankungen, Krebs und kritischen Krankheiten, die die Nährstoffaufnahme beeinträchtigen, befeuert wird. Technologische Fortschritte in Lipidemulsionen und Aminosäureformulierungen treiben auch die Markterweiterung voran.

- Anwendung

Auf Basis der Anwendung wird der Global Clinical Nutrition Products Market in Malnutrition, Krebs und andere segmentiert. Das Segment Malnutrition hielt 2025 aufgrund der wachsenden globalen Belastung der Unterernährung, insbesondere bei Säuglingen, älteren Menschen und Patienten mit chronischen Erkrankungen, den größten Marktanteil von 41,6%. Die Erhöhung der staatlichen Initiativen und der öffentlichen Gesundheitsprogramme zur Förderung der Nahrungsergänzung sind wichtige Wachstumstreiber. Der zunehmende Einsatz von enteralen und oralen Nahrungsergänzungsmitteln in Krankenhäusern, um die Erholungszeit zu reduzieren und Komplikationen zu verhindern, hat die Marktherrschaft weiter gestärkt.

Das Krebssegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 zeigen, unterstützt durch die zunehmende globale Krebsinzidenz und die entscheidende Rolle der Ernährungstherapie bei der Verbesserung der Behandlungsergebnisse. Die Entwicklung von Onkologie-spezifischen Ernährungsformulierungen, die Körpergewicht und Muskelmasse während der Chemotherapie und Strahlentherapie aufrecht erhalten, ist eine weitere brennende Nachfrage.

- Von Endbenutzer

Auf Basis des Endverbrauchers wird der Global Clinical Nutrition Products Market in pädiatrische, erwachsene und geriatrische Segmente unterteilt. Das Segment Erwachsene dominierte den Markt mit dem größten Marktanteil von 46,4% im Jahr 2025, angetrieben durch die steigende Prävalenz von lebenswichtigen Krankheiten wie Diabetes, Fettleibigkeit und Herz-Kreislauf-Erkrankungen, die langfristige Ernährungsmanagement erfordern. Die zunehmende Akzeptanz von hausbasierter Ernährungsunterstützung und das Bewusstsein für die Rolle der klinischen Ernährung bei der Prävention und der Erholung von Krankheiten tragen zum Wachstum bei.

Das geriatrische Segment wird von 2026 bis 2033 mit dem schnellsten CAGR bezeugt, das der schnell alternden Bevölkerung und dem hohen Auftreten altersbedingter Mangelernährung, Sarkaropenie und chronischer Krankheiten zugeschrieben ist. Die wachsende Nachfrage nach leicht zu verdaulichen und Nährstoff-Dense-Formulierungen, die auf die ältere Pflege zugeschnitten sind, treibt Innovation voran und positioniert dieses Segment als Schwerpunktbereich für die Hersteller.

Global Clinical Nutrition Products Markt Regionale Analyse

- Nordamerika dominierte den Global Clinical Nutrition Products Market mit dem größten Umsatzanteil von 32,2% im Jahr 2025, angetrieben durch die zunehmende Prävalenz von chronischen Krankheiten, wachsendes Bewusstsein über die Bedeutung der medizinischen Ernährungstherapie und die steigende Nachfrage nach personalisierten Ernährungslösungen.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, Sicherheit und Innovation, die von fortgeschrittenen klinischen Ernährungsprodukten angeboten werden, einschließlich spezialisierter enteraler und parenteraler Formulierungen für Patienten mit komplexen Gesundheitsbedingungen.

- Diese starke Marktpräsenz wird weiterhin durch hohe Gesundheitsausgaben, eine etablierte Krankenhausinfrastruktur und die starke Präsenz von Schlüsselakteuren wie Abbott Laboratories, Baxter International und Nestlé Health Science unterstützt. Die zunehmende Betonung auf präventive Gesundheitsversorgung, hausbasierte Ernährungsversorgung und die Integration von digitalen Gesundheitsüberwachungssystemen hat Nordamerika als führendes Zentrum für die Einführung und Innovation von klinischen Ernährungsprodukten weiter positioniert.

US Klinische Ernährung Produkte Markt Insight

Der US-amerikanische Markt für klinische Ernährungsprodukte eroberte den größten Umsatzanteil von 38 % im Jahr 2025 in Nordamerika, der durch die steigende Prävalenz chronischer Krankheiten, die Erhöhung der Krankenhauszulassungen und das wachsende Bewusstsein für die Bedeutung der medizinischen Ernährungstherapie getrieben wurde. Gesundheitsdienstleister und Pflegepersonen priorisieren zunehmend personalisierte Ernährungslösungen, einschließlich enteraler und parenteraler Ernährung, um Bedingungen wie Krebs, Mangelernährung und Magen-Darm-Erkrankungen zu bewältigen. Darüber hinaus beschleunigt die Integration von digitalen Gesundheitsüberwachungssystemen und hausbasierten Pflegelösungen die Nachfrage. Starke Gesundheitsinfrastruktur, hohe Einwegeinkommen und die Präsenz großer Branchenakteure wie Abbott Laboratories und Nestlé Health Science unterstützen die Markterweiterung.

Europa Klinische Ernährung Produkte Markt Insight

Der europäische Markt für klinische Ernährungsprodukte soll sich während der Prognosezeit bei einer signifikanten CAGR ausweiten, die durch die zunehmende Zahl von Unterernährung unter krankhaften und alternden Bevölkerungen verursacht wird. Die zunehmende Sensibilisierung für die krankheitsspezifische Ernährung, verbunden mit unterstützenden Initiativen der Gesundheitsversorgung und der Rückzahlungspolitik der Regierung, fördert die Annahme. Das Marktwachstum wird auch durch die Integration der klinischen Ernährung in Krankenhausprotokolle, die wachsende Nachfrage nach personalisierten und spezialisierten Ernährungslösungen und die Ausweitung des Altenpflegesektors in Ländern wie Deutschland, Frankreich und Italien unterstützt.

U.K. Klinische Ernährung Produkte Markt Insight

Der US-amerikanische Markt für klinische Ernährungsprodukte wird aufgrund der steigenden Nachfrage nach therapeutischer Ernährung in Krankenhäusern und Pflegeeinrichtungen voraussichtlich bei einem bemerkenswerten CAGR wachsen. Die zunehmende Prävalenz von chronischen Krankheiten wie Krebs, Diabetes und Magen-Darm-Erkrankungen treibt die Verwendung von spezialisierten enteralen und parenteralen Formulierungen. Darüber hinaus fördert das Bewusstsein der Gesundheitsexperten in Bezug auf Ernährung als kritischer Bestandteil der Patientenversorgung die Adoption. Das etablierte Gesundheitssystem des Landes, kombiniert mit robusten Forschungs- und Entwicklungsaktivitäten und steigenden Gesundheitsversorgungsdienstleistungen, soll das Marktwachstum im Prognosezeitraum stimulieren.

Deutschland Klinische Ernährung Produkte Markt Insight

Der deutsche Markt für klinische Ernährungsprodukte ist darauf vorbereitet, sich stetig zu erweitern, angetrieben von der zunehmenden alternden Bevölkerung, der hohen Inzidenz von Mangelernährung in Krankenhäusern und der steigenden Nachfrage nach personalisierten klinischen Ernährungseingriffen. Fortgeschrittene Gesundheitsinfrastruktur, starker Fokus auf präventive Gesundheitsversorgung und Integration von ernährungsphysiologischer Unterstützung in Patientenbehandlungsprotokollen sind zentrale Faktoren, die die Marktakzeptanz vorantreiben. Deutschlands Schwerpunkt auf technologischer Innovation und qualitativ hochwertigen Standards im Gesundheitswesen unterstützt auch das Wachstum von enteralen und parenteralen Ernährungsprodukten sowohl im Krankenhaus als auch in der Pflege.

Asien-Pazifik Klinische Ernährung Produkte Markt Insight

Der asiatisch-pazifische Markt für klinische Ernährungsprodukte wird in 2026–2033 mit dem schnellsten CAGR von 22% bezeugt, das durch das wachsende Bewusstsein für krankheitsspezifische Ernährung, steigende Gesundheitsausgaben und steigender Prävalenz chronischer Krankheiten in Ländern wie China, Indien und Japan gefördert wird. Die Urbanisierung, eine wachsende geriatrische Bevölkerung und die Verbesserung der Krankenhausinfrastruktur unterstützen die Adoption. Regierungsinitiativen zur Verhinderung von Unterernährung und Ernährungsinterventionen in Krankenhäusern und gemeinschaftlichen Pflegeeinstellungen fördern den Markt weiter. Zusätzlich erweitern die Erreichbarkeit von klinischen Ernährungsprodukten und die erhöhte Verfügbarkeit von importierten und inländischen Formulierungen den Zugang in der gesamten Region.

Japan Klinische Ernährung Produkte Markt Insight

Der japanische Markt für klinische Ernährungsprodukte wächst aufgrund der alternden Bevölkerung, der steigenden Häufigkeit chronischer Krankheiten und der steigenden Pflegeleistungen. Die Nachfrage nach bequemen, leicht zu verabreichenden enteralen und parenteralen Ernährungsprodukten treibt insbesondere bei älteren und geriatrischen Patienten zu Wachstum. Die Annahme fortschrittlicher Krankenhausernährungsprotokolle und die Integration mit digitalen Gesundheitsüberwachungssystemen beschleunigt die Markterweiterung weiter. Der Fokus Japans auf die Verbesserung der Patientenergebnisse durch personalisierte Ernährung fördert die weit verbreitete Akzeptanz von klinischen Ernährungslösungen in Krankenhäusern und Pflegeeinstellungen.

China Klinische Ernährung Produkte Markt Insight

Der China-Klinische Ernährungsmarkt entfiel 2025 auf den größten Umsatzanteil in der Region Asien-Pazifik, der durch eine rasche Urbanisierung, die Ausweitung der Bevölkerung der Mittelschicht und das steigende Gesundheitsbewusstsein geprägt war. Die zunehmende Prävalenz von Mangelernährung, Krebs und chronischen Krankheiten treibt die Nachfrage nach spezialisierten enteralen und parenteralen Formulierungen. Regierungsinitiativen für Krankenhausernährungsprogramme, verbunden mit dem Wachstum der privaten Gesundheitsversorgung und der Pflegedienste, sind weitere propellere Annahme. Das Vorhandensein von inländischen Herstellern, die kostengünstige Formulierungen produzieren, erhöht die Zugänglichkeit und macht klinische Ernährungsprodukte weit über Wohn-, Krankenhaus- und institutionelle Einstellungen verfügbar.

Global Clinical Nutrition Products Marktanteil

Die Clinical Nutrition Products Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott Laboratories (USA)

- Nestlé Health Science (Schweiz)

- Fresenius Kabi (Deutschland)

- Danone Specialized Nutrition (Frankreich)

- Baxter International Inc. (USA)

- Mead Johnson Nutrition (USA)

- Nutricia (Niederlande)

- GlaxoSmithKline (USA)

- B. Braun Melsungen AG (Deutschland)

- Kate Farms (USA)

- Primus Pharmaceuticals (US)

- Vitaflo (U.K.)

- Peptamen (Nestlé) (Schweiz)

- Ceres Health (USA)

- Medtrition Inc. (USA)

- Abbott Nutrition (USA)

- Sandoz (Novartis) (Schweiz)

- Royal DSM (Niederlande)

- Bioiberica (Spanien)

- Ordesa (Spanien)

Was sind die jüngsten Entwicklungen im globalen Lebensmittelmarkt

- Im April 2024 startete Abbott Laboratories, ein weltweit führender Anbieter von medizinischer Ernährung, eine strategische Initiative in Südafrika, um den Zugang zu spezialisierten klinischen Ernährungsprodukten für Krankenhäuser und Pflegepatienten zu erweitern. Das Programm konzentriert sich auf die Bereitstellung von enteralen und parenteralen Ernährungslösungen, die auf lokale Gesundheitsbedürfnisse zugeschnitten sind und die Patientenergebnisse in akuten und chronischen Pflegeeinstellungen verbessern. Diese Initiative unterstreicht das Engagement von Abbott bei der Bereitstellung innovativer Ernährungstherapien und der Stärkung ihrer Präsenz im rasant wachsenden globalen Markt für klinische Ernährung.

- Im März 2024 stellte Nestlé Health Science, ein Pionier in der therapeutischen Ernährung, eine neue Reihe von onkologiespezifischen enteralen Ernährungsformen für Krankenhäuser und ambulante Pflegezentren in den USA vor. Diese fortschrittlichen Formulierungen sollen die Ernährungsbedürfnisse von Krebspatienten während der Behandlung unterstützen und die Erholung und Lebensqualität verbessern. Die Einführung unterstreicht das Engagement von Nestlé Health Science für die Entwicklung von spezialisierten klinischen Ernährungsprodukten, die kritische Patientenversorgungsanforderungen ansprechen.

- Im März 2024 hat Fresenius Kabi erfolgreich ein bundesweites Krankenhausernährungsprogramm in Indien implementiert, das darauf abzielt, den Einsatz von parenteraler Ernährung in tertiären Pflegezentren zu standardisieren. Die Initiative nutzt die fortschrittlichen Formulierungen und Liefersysteme von Fresenius Kabi, um die Wirksamkeit der Patientensicherheit und der Behandlung zu verbessern und den Fokus des Unternehmens auf die Verbesserung der Gesundheitsergebnisse durch evidenzbasierte klinische Ernährungslösungen zu reflektieren.

- Im Februar 2024 kündigte Baxter International Inc. eine strategische Partnerschaft mit führenden Gesundheitsdienstleistern in Europa an, um den Zugang zu kundenspezifischen enteralen Ernährungsprodukten für pädiatrische und geriatrische Patienten zu erweitern. Die Zusammenarbeit soll die Patientenversorgung verbessern, indem sie eine präzise Ernährungsunterstützung für gefährdete Bevölkerungsgruppen bietet und Baxters Engagement für Innovation und operative Exzellenz im Bereich der klinischen Ernährung betont.

- Im Januar 2024 startete Danone Specialized Nutrition auf dem Global Health and Nutrition Summit seine neueste Reihe von pädiatrischen und erwachsenen Nahrungsergänzungen. Die Produkte, die für den Einsatz in Krankenhäusern und Heimpflege-Einstellungen konzipiert sind, verfügen über fortschrittliche Formulierungen, um Mangelernährung, chronische Krankheiten und Ernährungsbedürfnisse zu behandeln. Dieser Launch unterstreicht Danones Fokus auf die Integration von wissenschaftlichen Forschung und Technologie, um effektive, patientenzentrierte Ernährungslösungen weltweit zu liefern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.