Global Clinical Risk Grouping Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.05 Billion

USD

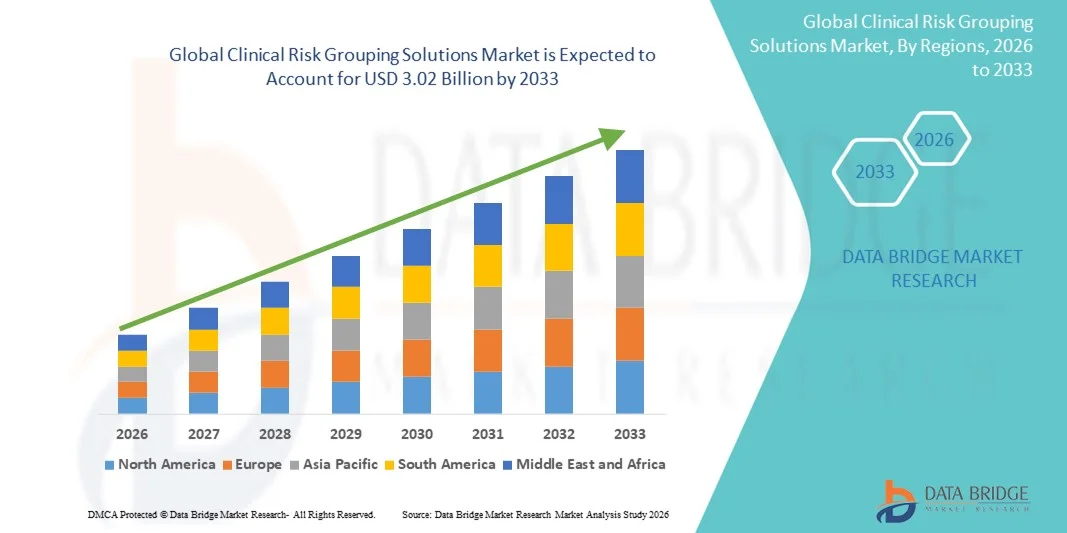

3.02 Billion

2025

2033

USD

1.05 Billion

USD

3.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 3.02 Billion | |

| % | |

|

Marktsegmentierung globaler Lösungen für die klinische Risikogruppierung nach Produkt (Scorecards & Visualisierungstools, Dashboard-Analyselösungen und Risikoberichtslösungen), Bereitstellungsmodell (Private Cloud, Public Cloud und Hybrid Cloud) und Endnutzer (Krankenhäuser, Kostenträger, ambulante Versorgungszentren, Langzeitpflegeeinrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Lösungen zur klinischen Risikogruppierung

- Der globale Markt für Lösungen zur klinischen Risikogruppierung hatte im Jahr 2025 einen Wert von 1,05 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,02 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,15 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitstechnologien, datengestütztes Patientenmanagement und Initiativen zum Bevölkerungsgesundheitsmanagement angetrieben, die es Anbietern und Kostenträgern ermöglichen, die Behandlungsergebnisse zu verbessern, die Kosten zu optimieren und klinische Arbeitsabläufe zu rationalisieren.

- Darüber hinaus beschleunigt die steigende Nachfrage nach präziser Risikostratifizierung, prädiktiver Analytik und wertorientierten Versorgungslösungen die Einführung von Lösungen zur klinischen Risikogruppierung (CRG) und treibt damit das Branchenwachstum erheblich voran.

Marktanalyse für Lösungen zur klinischen Risikogruppierung

- Lösungen für die klinische Risikogruppierung (CRG), die eine fortschrittliche Risikostratifizierung von Patienten und prädiktive Analysen bieten, sind aufgrund ihrer Fähigkeit, Behandlungsergebnisse zu verbessern, die Ressourcennutzung zu optimieren und die klinische Entscheidungsfindung zu vereinfachen, zunehmend unverzichtbare Bestandteile moderner Gesundheitsmanagementsysteme im stationären und ambulanten Bereich.

- Die steigende Nachfrage nach CRG-Lösungen wird vor allem durch die weitverbreitete Nutzung digitaler Gesundheitstechnologien, den zunehmenden Fokus auf wertorientierte Versorgung und den wachsenden Bedarf an effizientem Bevölkerungsgesundheitsmanagement und prädiktiver Patientenüberwachung angetrieben.

- Nordamerika dominierte 2025 den Markt für Lösungen zur klinischen Risikogruppierung mit einem Umsatzanteil von rund 41 %. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die weitverbreitete Nutzung digitaler Gesundheitsplattformen, günstige Erstattungspolitiken und die Präsenz führender Unternehmen im Bereich Gesundheitsanalytik. Die USA trugen maßgeblich zum regionalen Umsatz bei, was auf die hohe Akzeptanz von Risikostratifizierungslösungen, eine robuste IT-Infrastruktur im Gesundheitswesen und signifikante Investitionen in prädiktive und wertorientierte Versorgungsmodelle zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für klinische Risikogruppierungslösungen sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 13 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der Ausbau von Telemedizin-Dienstleistungen, ein wachsendes Bewusstsein für das Bevölkerungsgesundheitsmanagement und der verbesserte Zugang zu fortschrittlichen Gesundheitstechnologien in Ländern wie China, Indien und Japan.

- Das Segment der Private Clouds dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025, was auf den Fokus von Gesundheitsorganisationen auf Datensicherheit, Compliance und die Kontrolle sensibler Patientendaten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Lösungen zur klinischen Risikogruppierung

|

Attribute |

Lösungen zur klinischen Risikogruppierung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Optum (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Lösungen zur klinischen Risikogruppierung

Ausweitung der datengestützten klinischen Entscheidungsfindung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Lösungen zur klinischen Risikogruppierung ist die zunehmende Nutzung datengestützter Entscheidungsfindung im Gesundheitswesen. Dies ermöglicht es Anbietern, Patienten anhand ihres Risikos zu stratifizieren und die Ressourcenzuweisung zu optimieren.

- Beispielsweise führte Optum im März 2023 eine verbesserte Version seiner Risikostratifizierungsplattform ein, die es Krankenhäusern ermöglicht, Patientenergebnisse genauer vorherzusagen und Hochrisikopatienten zu priorisieren.

- Die Integration von Daten aus elektronischen Patientenakten (EHR), Abrechnungsdaten und prädiktiven Analysen ermöglicht es Gesundheitssystemen, Wiedereinweisungen zu reduzieren, die Prävention zu verbessern und die betriebliche Effizienz zu steigern. Leistungserbringer nutzen prädiktive Modelle, Algorithmen des maschinellen Lernens und umfangreiche Gesundheitsdaten, um Hochrisikopatientengruppen zu identifizieren.

- Der Fokus auf bevölkerungsbezogenes Gesundheitsmanagement und wertorientierte Versorgung treibt die Einführung von Lösungen zur klinischen Risikogruppierung in Krankenhäusern und ambulanten Einrichtungen voran. Kostenträger nutzen diese Lösungen, um risikoadjustierte Vergütungsmodelle zu optimieren und unnötige Ausgaben zu reduzieren.

- Dieser Trend ist in Nordamerika und Europa besonders stark ausgeprägt und wird durch eine fortschrittliche Gesundheitsinfrastruktur und regulatorische Unterstützung begünstigt. Krankenhäuser und integrierte Versorgungsnetzwerke (IVN) setzen diese Plattformen aktiv ein, um die Behandlungsergebnisse für Patienten zu verbessern und gleichzeitig die Kosten zu kontrollieren.

- Regierungen und private Akteure fördern deren Einsatz im chronischen Krankheitsmanagement, in der Prävention und bei Initiativen zur Bevölkerungsgesundheit. Cloudbasierte, skalierbare Lösungen ermöglichen eine breitere Akzeptanz bei Anbietern aller Größen.

- Die Nachfrage nach Echtzeitanalysen und prädiktiven Erkenntnissen treibt das Marktwachstum weiterhin an. Insgesamt werden Lösungen zur klinischen Risikogruppierung für moderne Gesundheitssysteme immer wichtiger und verbessern die Effizienz und Qualität der Versorgung.

Marktdynamik von Lösungen zur klinischen Risikogruppierung

Treiber

Steigende Nachfrage nach effizienter Ressourcenallokation in Gesundheitssystemen

- Der zunehmende Druck auf Gesundheitssysteme, die Ressourcennutzung zu optimieren, ist ein wesentlicher Treiber für die Einführung von Lösungen zur klinischen Risikogruppierung.

- Beispielsweise hat Cerner im April 2022 ein neues Risikoadjustierungsmodul in seiner Suite für Bevölkerungsgesundheit eingeführt, um Anbietern zu helfen, Hochrisikopatienten zu identifizieren und Ressourcen effektiv zuzuweisen.

- Krankenhäuser sehen sich mit steigenden Patientenzahlen, zunehmender Verbreitung chronischer Erkrankungen und steigenden Gesundheitskosten konfrontiert, wodurch Lösungen zur Risikostratifizierung unerlässlich werden. Durch die Identifizierung von Hochrisikopatienten können Leistungserbringer gezielte Interventionen durchführen, Wiedereinweisungen reduzieren und die Versorgungsqualität verbessern.

- Krankenversicherungen und integrierte Versorgungsnetze (Accountable Care Organizations, ACOs) nutzen diese Plattformen zunehmend zur Unterstützung risikoadjustierter Vergütungsmodelle. Cloudbasierte, skalierbare Lösungen ermöglichen es mittelständischen Anbietern, Lösungen zur klinischen Risikogruppierung ohne umfangreiche Investitionen in die IT-Infrastruktur einzuführen.

- Regulatorische Anforderungen an die Berichterstattung über Patientenergebnisse fördern die Akzeptanz zusätzlich. Die Optimierung von Arbeitsabläufen und die Reduzierung des Verwaltungsaufwands steigern die betriebliche Effizienz.

- Gezielte Interventionen ermöglichen eine bessere Nutzung der Ressourcen im Gesundheitswesen und senken die Gesamtkosten. Die Integration mit elektronischen Patientenakten und anderen Krankenhaussystemen erhöht die Genauigkeit klinischer Entscheidungen.

- Nordamerika ist aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur und hohen Technologieakzeptanz führend bei der Einführung neuer Technologien, während Schwellenländer ebenfalls mit Investitionen beginnen. Der zunehmende Fokus auf wertorientierte Versorgung und Bevölkerungsgesundheitsmanagement treibt das Marktwachstum weiterhin an.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich Datenschutz, Integration und Kosten

- Datenschutz, Systeminteroperabilität und hohe Implementierungskosten stellen erhebliche Herausforderungen für Lösungen zur klinischen Risikogruppierung dar.

- Beispielsweise berichtete ein US-amerikanisches Krankenhaus im November 2023 von Verzögerungen bei der Einführung eines Risikostratifizierungssystems aufgrund von Integrationsproblemen mit bestehenden EHR-Plattformen. Die Einhaltung von Vorschriften wie HIPAA und DSGVO ist obligatorisch und komplex.

- Die Integration dieser Lösungen in bestehende Systeme kann einen erheblichen IT-Support und Schulungsaufwand für das Personal erfordern. Kleinere Krankenhäuser und Kliniken könnten aufgrund hoher Vorlaufkosten für Lizenzen, Implementierung und Wartung auf finanzielle Hürden stoßen.

- Fehlende standardisierte Datenerfassungs- und Analyseprotokolle können die Akzeptanz behindern. Bedenken hinsichtlich Sicherheit, Zuverlässigkeit der Anbieter und Datenaustausch bestehen trotz cloudbasierter Implementierung weiterhin.

- Die Bewältigung dieser Herausforderungen durch robuste Cybersicherheitsmaßnahmen und standardisierte Integrationsframeworks ist von entscheidender Bedeutung. Kosteneffiziente Bereitstellungsmodelle sind für die Akzeptanz in Entwicklungsregionen unerlässlich.

- Gesundheitsdienstleister benötigen Schulungen zu Best Practices für Datensicherheit und Systemnutzung. Das Marktwachstum hängt von der Überwindung von Hürden in den Bereichen Datenschutz, Integration und Kosten ab.

- Kontinuierliche Innovation und Unterstützung durch Anbieter werden dazu beitragen, die weltweite Verbreitung von Lösungen zur klinischen Risikogruppierung aufrechtzuerhalten.

Marktübersicht für Lösungen zur klinischen Risikogruppierung

Der Markt ist segmentiert nach Produkt, Bereitstellungsmodell und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Lösungen zur klinischen Risikogruppierung in Scorecards & Visualisierungstools, Dashboard-Analyselösungen und Risikoberichtslösungen unterteilt. Das Segment Scorecards & Visualisierungstools dominierte 2025 mit einem Marktanteil von 38,5 % den größten Umsatzanteil. Dies ist auf die Fähigkeit zurückzuführen, auf einen Blick handlungsrelevante Erkenntnisse zu liefern, komplexe Datensätze zu vereinfachen und eine effektive klinische Entscheidungsfindung zu unterstützen. Gesundheitsdienstleister und Kostenträger setzen zunehmend auf Scorecards, um Patientenergebnisse zu überwachen, die risikoadjustierte Leistung zu bewerten und Benchmarks mit nationalen Standards zu erstellen. Scorecards ermöglichen einen einfachen Vergleich zwischen Abteilungen, Krankenhäusern und Patientengruppen und verbessern so die betriebliche Effizienz. Die visuelle Darstellung der Daten verbessert das Verständnis sowohl für klinisches Personal als auch für administrative Teams. Die Integration mit elektronischen Patientenakten (EHRs) und Plattformen für Bevölkerungsgesundheit fördert die Akzeptanz zusätzlich. Cloudbasierte und On-Premise-Scorecard-Lösungen sind in Krankenhäusern, Kostenträgerorganisationen und Langzeitpflegeeinrichtungen weit verbreitet. Die Beteiligten schätzen die Echtzeitüberwachung von Leistungskennzahlen (KPIs) zur Steuerung von Interventionen. Die Nachfrage nach handlungsrelevanten, interpretierbaren und anpassbaren Tools treibt das kontinuierliche Wachstum an. Anbieter nutzen diese Tools auch, um Compliance- und Meldepflichten zu erfüllen. Schulungen und Supportleistungen der Anbieter verbessern die Benutzerfreundlichkeit und fördern die Implementierung im gesamten Gesundheitswesen. Die breite Akzeptanz, Skalierbarkeit und der nachgewiesene ROI dieses Segments tragen zu seiner Marktführerschaft bei.

Das Segment der Dashboard-Analyselösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach interaktiven Echtzeit-Dashboards, die verschiedene Datenquellen integrieren. Krankenhäuser und Kostenträger setzen Dashboards ein, um klinische, operative und finanzielle Kennzahlen gleichzeitig zu erfassen. So brachte Optum beispielsweise im Juni 2023 eine fortschrittliche Dashboard-Analyse-Suite auf den Markt, die Patientenrisikobewertungen, Nutzungsdaten und Versorgungslücken in einer einzigen Benutzeroberfläche zusammenfasst. Dashboards ermöglichen Trendanalysen, prädiktive Modellierung und proaktive Interventionen und unterstützen so evidenzbasierte Entscheidungen. Durch die Bereitstellung unmittelbarer Erkenntnisse tragen sie dazu bei, vermeidbare Wiedereinweisungen ins Krankenhaus zu reduzieren und die Ressourcenzuweisung zu optimieren. Cloudbasierte Bereitstellung und mobiler Zugriff verbessern die Zugänglichkeit für Ärzte und Verwaltungspersonal. Dashboards fördern zudem die Zusammenarbeit zwischen Behandlungsteams durch den Austausch von Erkenntnissen in Echtzeit. Gesundheitssysteme priorisieren Dashboards zunehmend, um das Bevölkerungsgesundheitsmanagement zu verbessern. Die Flexibilität, Ansichten und Kennzahlen individuell anzupassen, treibt die Akzeptanz in Krankenhäusern, Kostenträgern und ambulanten Versorgungszentren voran. Die Integration von KI und prädiktiver Analytik steigert den Nutzen von Dashboard-Lösungen zusätzlich. Das benutzerfreundliche Design und die umsetzbaren Erkenntnisse des Segments sind Schlüsselfaktoren für sein rasantes Wachstum.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt in Private Cloud, Public Cloud und Hybrid Cloud unterteilt. Das Segment Private Cloud dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025. Dies ist auf den Fokus von Gesundheitsorganisationen auf Datensicherheit, Compliance und die Kontrolle sensibler Patientendaten zurückzuführen. Krankenhäuser, Pflegeeinrichtungen und Kostenträger bevorzugen Private-Cloud-Lösungen, um die Einhaltung der HIPAA-Richtlinien zu gewährleisten und die interne Datenverwaltung zu sichern. Private Clouds ermöglichen die Anpassung an bestehende IT-Infrastrukturen und interne Arbeitsabläufe. Datenverschlüsselung, sichere Zugriffsprotokolle und dedizierte Ressourcen bieten robuste Sicherheit für kritische Gesundheitsdaten. Anbieter schätzen hohe Verfügbarkeit und Zuverlässigkeit, um Ausfallzeiten zu minimieren und den unterbrechungsfreien Zugriff auf klinische Risikoanalysen zu gewährleisten. Die Nutzung von Private Clouds ist in Nordamerika und Europa aufgrund strenger regulatorischer Anforderungen besonders stark. Die Integration in bestehende IT-Systeme im Gesundheitswesen und Unternehmensanwendungen fördert die Nutzung zusätzlich. Anbieter bieten dedizierten Support und Schulungen für die Implementierung von Private Clouds. Die Lösung gewährleistet Skalierbarkeit bei gleichzeitiger Aufrechterhaltung der Sicherheit und ist daher für große Krankenhäuser und integrierte Versorgungsnetzwerke attraktiv. Der erwartete ROI und die verbesserte betriebliche Effizienz stärken die Marktführerschaft.

Das Segment der Hybrid-Cloud-Lösungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an Flexibilität und Skalierbarkeit bei gleichzeitiger Einhaltung der Vorschriften im Gesundheitswesen. Hybrid-Lösungen ermöglichen es Unternehmen, sensible Patientendaten auf eigener Infrastruktur zu speichern und gleichzeitig öffentliche Cloud-Ressourcen für Analysen und Berichte zu nutzen. So erweiterte beispielsweise IBM Watson Health im September 2024 seine Hybrid-Cloud-Lösungen für die klinische Risikogruppierung und ermöglichte es Kostenträgern, sichere Datenspeicherung mit KI-gestützten Analysen zu kombinieren. Das Hybridmodell unterstützt Krankenhäuser mit mehreren Standorten und große Netzwerke, die eine zentrale Datenverarbeitung mit lokaler Kontrolle benötigen. Unternehmen profitieren von reduzierten Infrastrukturkosten, schneller Bereitstellung und verbesserter Interoperabilität mit anderen digitalen Gesundheitssystemen. Hybrid-Lösungen bieten ein ausgewogenes Verhältnis zwischen Sicherheit, Leistung und Kosteneffizienz. Die zunehmende Nutzung von Cloud-Lösungen und steigende Datenmengen treiben das Marktwachstum weiter an. Die Möglichkeit, den Betrieb schnell zu skalieren, um Nachfragespitzen zu bewältigen, ist sowohl für große als auch für mittelständische Anbieter attraktiv. Die Kombination von privaten und öffentlichen Cloud-Funktionen verbessert die Notfallwiederherstellung und die Geschäftskontinuität. Hybrid-Cloud-Lösungen entsprechen dem Trend zu einem integrierten Bevölkerungsgesundheitsmanagement und verbessern die Behandlungsergebnisse für Patienten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Lösungen zur klinischen Risikogruppierung in Krankenhäuser, Kostenträger, ambulante Versorgungszentren, Langzeitpflegeeinrichtungen und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025. Dies ist auf die große Patientenzahl, die komplexen Abläufe und den Bedarf an umfassender Risikostratifizierung zurückzuführen. Krankenhäuser nutzen Lösungen zur klinischen Risikogruppierung, um Hochrisikopatienten zu überwachen, Behandlungspfade zu optimieren und regulatorische Berichtspflichten zu erfüllen. Die Integration mit elektronischen Patientenakten (EHRs) und anderen IT-Systemen des Krankenhauses ermöglicht die Echtzeitüberwachung von Patientenergebnissen. Krankenhäuser nutzen Analysen für das Bevölkerungsgesundheitsmanagement, prädiktive Modellierung und Ressourcenallokation. Das Segment profitiert von einer fortschrittlichen Infrastruktur, qualifiziertem Personal und dem Zugang zu hochwertigen Daten. Zunehmende Krankenhausfusionen und die Erweiterung von Gesundheitssystemen treiben die Verbreitung dieser Lösungen weiter voran. Anbieter priorisieren Lösungen, die die Versorgungsqualität verbessern und gleichzeitig die Kosten senken. Anpassbare Dashboards und Berichte unterstützen Ärzte und Verwaltungsmitarbeiter bei fundierten Entscheidungen. Krankenhäuser nutzen diese Tools auch, um wichtige Leistungsindikatoren zu verfolgen und die betriebliche Effizienz zu steigern.

Das Segment der ambulanten Versorgungszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Nutzung von Risikostratifizierungslösungen im ambulanten Bereich. Ambulante Zentren konzentrieren sich verstärkt auf ein proaktives Versorgungsmanagement und die frühzeitige Intervention bei Patienten mit chronischen Erkrankungen. So führte Cerner beispielsweise im August 2023 seine Plattform für klinische Risikogruppen für ambulante Kliniken ein, die die frühzeitige Identifizierung von Hochrisikopatienten ermöglicht. Die Cloud-basierte Bereitstellung erlaubt es kleinen und mittelständischen Zentren, ohne hohe IT-Investitionen auf fortschrittliche Analysen zuzugreifen. Die Möglichkeit, Patientenergebnisse zu verfolgen, die Therapietreue zu überwachen und die Versorgung aus der Ferne zu koordinieren, verbessert die klinische Effektivität. Ambulante Zentren profitieren von der Integration mit Telemedizinplattformen, wodurch die Patienteneinbindung verbessert wird. Das rasante Wachstum des Segments wird zudem durch die steigende Anzahl ambulanter Eingriffe und den Wandel hin zu wertorientierten Versorgungsmodellen begünstigt.

Marktanalyse für Lösungen zur klinischen Risikogruppierung

- Nordamerika dominierte den Markt für Lösungen zur klinischen Risikogruppierung mit dem größten Umsatzanteil von rund 41 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die weitverbreitete Nutzung digitaler Gesundheitsplattformen, günstige Erstattungspolitiken und die Präsenz führender Unternehmen im Bereich der Gesundheitsanalytik.

- Der Markt generiert den Großteil des regionalen Umsatzes, angetrieben durch die hohe Akzeptanz von Risikostratifizierungslösungen, eine robuste IT-Infrastruktur im Gesundheitswesen und erhebliche Investitionen in prädiktive und wertorientierte Versorgungsmodelle. Krankenhäuser, Kostenträger und ambulante Versorgungszentren in den USA nutzen zunehmend Lösungen zur klinischen Risikogruppierung, um das Patientenmanagement zu verbessern, die Ressourcenzuweisung zu optimieren und die klinischen Ergebnisse zu steigern.

- Darüber hinaus treibt der zunehmende Fokus auf das Bevölkerungsgesundheitsmanagement und die Integration von Analysetools in elektronische Patientenakten das Marktwachstum voran.

Markteinblicke für Lösungen zur klinischen Risikogruppierung in den USA:

Der US-amerikanische Markt für Lösungen zur klinischen Risikogruppierung wird 2025 den größten Marktanteil in Nordamerika erreichen. Die Implementierung in Krankenhäusern, Langzeitpflegeeinrichtungen und bei Kostenträgern nimmt stetig zu. Das ausgereifte Gesundheitssystem des Landes, die hohe Prävalenz chronischer Erkrankungen und der wachsende Fokus auf Prävention und wertorientierte Gesundheitsmodelle treiben die Nachfrage an. Darüber hinaus beschleunigen hohe Investitionen in prädiktive Analysen, Dateninteroperabilität und cloudbasierte IT-Lösungen im Gesundheitswesen die Akzeptanz. Führende Anbieter von Analysetools und IT-Unternehmen im Gesundheitswesen konzentrieren sich auf die Entwicklung fortschrittlicher Dashboard-Analyse- und Reporting-Lösungen, um eine bessere Entscheidungsfindung und verbesserte Patientenergebnisse zu ermöglichen.

Markteinblicke für klinische Risikogruppierungslösungen in Europa:

Der europäische Markt für klinische Risikogruppierungslösungen wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf effiziente Ressourcennutzung, Kostensenkung im Gesundheitswesen und patientenzentrierte Versorgung. In Ländern wie Großbritannien, Deutschland und Frankreich ist eine verstärkte Nutzung in Krankenhäusern, Kostenträgern und Langzeitpflegeeinrichtungen zu beobachten. Staatliche Initiativen zur Implementierung standardisierter IT-Systeme im Gesundheitswesen und zur Förderung des Bevölkerungsgesundheitsmanagements treiben den Markt zusätzlich an. Darüber hinaus integrieren Gesundheitsdienstleister vermehrt prädiktive Instrumente und Risikobewertungsmethoden, um das Patientenmanagement zu optimieren und die klinische Effizienz zu steigern.

Markteinblicke für Lösungen zur klinischen Risikogruppierung in Großbritannien:

Der Markt für Lösungen zur klinischen Risikogruppierung in Großbritannien wird voraussichtlich stetig wachsen, angetrieben durch die steigende Nachfrage nach datengestützten Entscheidungen im Gesundheitswesen. Die Akzeptanz wird durch nationale Programme zur Förderung der digitalen Gesundheit, den Fokus auf wertorientierte Versorgung und zunehmende Investitionen in prädiktive Analysen unterstützt. Krankenhäuser und Kostenträger nutzen diese Lösungen, um das Bevölkerungsgesundheitsmanagement zu verbessern und Behandlungspfade zu optimieren, während Langzeitpflegeeinrichtungen und ambulante Zentren Analysetools einsetzen, um die Patientenergebnisse und die betriebliche Effizienz zu steigern.

Markteinblicke für Lösungen zur klinischen Risikostratifizierung in Deutschland:

Der deutsche Markt für Lösungen zur klinischen Risikostratifizierung wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Initiativen zur Digitalisierung des Gesundheitswesens, zur Förderung der Dateninteroperabilität und zur Verbesserung der Patientenversorgungsqualität. Gesundheitsdienstleister und Versicherer setzen Risikostratifizierungslösungen ein, um chronische Erkrankungen zu managen, Wiedereinweisungen ins Krankenhaus zu reduzieren und Programme zur Bevölkerungsgesundheit umzusetzen. Die Integration mit elektronischen Patientenakten und fortschrittlichen Analyseplattformen optimiert die Arbeitsabläufe und ermöglicht fundierte Entscheidungen in Krankenhäusern und Kostenträgerorganisationen.

Markteinblicke für Lösungen zur klinischen Risikogruppierung im asiatisch-pazifischen Raum:

Der Markt für Lösungen zur klinischen Risikogruppierung im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 13 % die höchste Wachstumsrate verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der Ausbau telemedizinischer Dienstleistungen, ein wachsendes Bewusstsein für das Bevölkerungsgesundheitsmanagement sowie der verbesserte Zugang zu fortschrittlichen Gesundheitstechnologien in Ländern wie China, Indien und Japan. Die zunehmende Nutzung cloudbasierter IT-Systeme im Gesundheitswesen, prädiktiver Analysen und digitaler Gesundheitsplattformen in Krankenhäusern und Kostenträgerorganisationen unterstützt das Marktwachstum. Darüber hinaus schaffen staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens und Investitionen in wertorientierte Versorgungsprogramme erhebliche Chancen für Lösungsanbieter.

Markteinblicke für Lösungen zur klinischen Risikogruppierung in Japan:

Der japanische Markt für Lösungen zur klinischen Risikogruppierung gewinnt aufgrund hoher Investitionen in die digitale Gesundheit, einer alternden Bevölkerung und eines zunehmenden Fokus auf das Management chronischer Erkrankungen an Dynamik. Krankenhäuser und Langzeitpflegeeinrichtungen setzen prädiktive Analysen und Risikobewertungslösungen ein, um die Effizienz der Patientenversorgung zu verbessern. Die Integration mit elektronischen Patientenakten und Telemedizinplattformen optimiert klinische Arbeitsabläufe und ermöglicht ein besseres Bevölkerungsgesundheitsmanagement.

Markteinblicke für Lösungen zur klinischen Risikogruppierung in China:

Der chinesische Markt für Lösungen zur klinischen Risikogruppierung wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, der Ausbau von Telemedizin, steigende Gesundheitsausgaben und das wachsende Bewusstsein für risikobasiertes Patientenmanagement. Krankenhäuser, Kostenträger und ambulante Versorgungszentren setzen cloudbasierte Analyse- und Risikoberichtslösungen ein, um klinische Ergebnisse zu verbessern, Ressourcen zu optimieren und wertorientierte Versorgungsinitiativen zu unterstützen. Staatliche Förderprogramme für IT im Gesundheitswesen und zur Bevölkerungsgesundheit treiben das Marktwachstum zusätzlich an.

Marktanteil von Lösungen zur klinischen Risikogruppierung

Die Branche der Lösungen für die klinische Risikogruppierung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Optum (USA)

• Oracle (USA)

• 3M Health Information Systems (USA)

• IBM (USA)

• Health Catalyst (USA)

• Allscripts Healthcare Solutions (USA)

• Epic Systems Corporation (USA)

• Truven Health Analytics (USA)

• Medecision (USA)

• Inovalon (USA)

• McKesson Corporation (USA)

• eClinicalWorks (USA

) • Verscend Technologies (USA)

• Cotiviti (USA)

• Change Healthcare (USA)

• OptumInsight (USA)

• GE Healthcare (USA)

• Philips Healthcare (Niederlande)

• Cognizant (USA)

• SAS Institute (USA)

Neueste Entwicklungen auf dem globalen Markt für Lösungen zur klinischen Risikogruppierung

- Im Mai 2025 veröffentlichte das Johns Hopkins ACG System die Version 14.0. Diese beinhaltete eine umfassende Modellrekalibrierung, um die prädiktiven Risikobewertungsergebnisse an aktuelle Bevölkerungsgesundheitsdaten, aktualisierte demografische und klinische Eingangsdaten sowie überarbeitete Risikoadjustierungsparameter anzupassen. Dadurch wurden die Vorhersagegenauigkeit und die Zuverlässigkeit der klinischen Risikogruppierung für Kostenträger und Leistungserbringer verbessert.

- Im August 2022 brachte Reveleer, Inc. Risk Adjustment 2.0 auf den Markt, eine KI-gestützte Kodierungs- und Risikoadjustierungsplattform zur Unterstützung von Kostenträgern und Leistungserbringern im Gesundheitswesen. Ziel ist die Verbesserung der Kodierungsgenauigkeit für hierarchische Krankheitskategorien (HCCs) und die Optimierung der Arbeitsabläufe zur Risikostratifizierung – ein bedeutender Fortschritt in der automatisierten klinischen Risikogruppierung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.