Global Clinical Trial Packaging And Labelling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

854.43 Billion

USD

1,468.07 Billion

2025

2033

USD

854.43 Billion

USD

1,468.07 Billion

2025

2033

| 2026 –2033 | |

| USD 854.43 Billion | |

| USD 1,468.07 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Verpackung und Etikettierung klinischer Studien nach Arzneimitteltyp (niedermolekulare Arzneimittel und Biologika), Phase (Phase I, Phase II, Phase III, Phase IV und Bioäquivalenzstudien), Therapiegebiet (Onkologie, neurologische und psychische Erkrankungen, Infektions- und Immunerkrankungen, Erkrankungen des Verdauungssystems, Blutkrankheiten und sonstige Therapiegebiete) – Branchentrends und Prognose bis 2033

Marktgröße für Verpackung und Etikettierung klinischer Studien

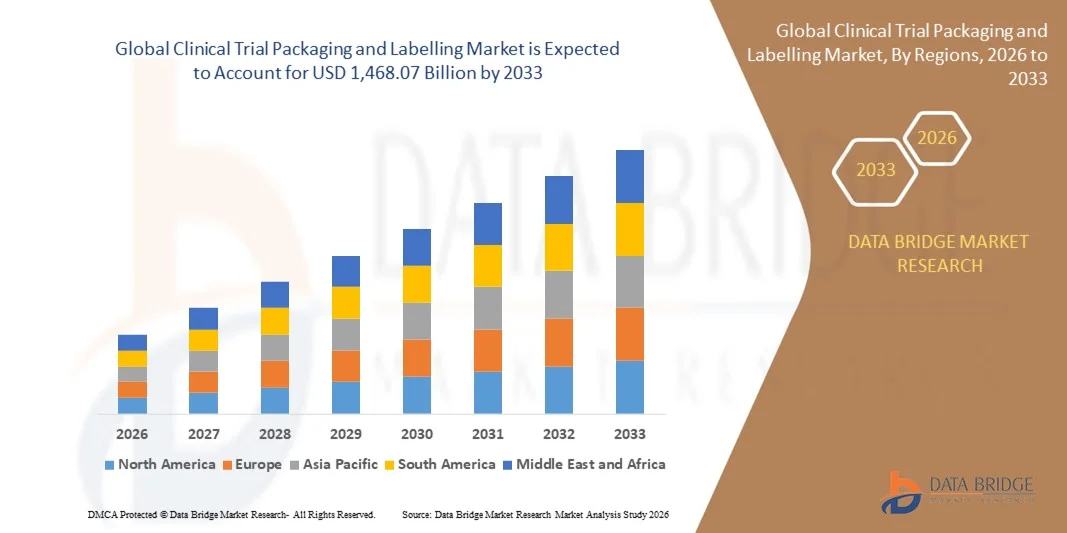

- Der globale Markt für Verpackungen und Etikettierungen für klinische Studien hatte im Jahr 2025 einen Wert von 854,43 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1.468,07 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach sicheren, konformen und patientenorientierten Verpackungslösungen in klinischen Studien angetrieben, die die Produktintegrität und die Einhaltung regulatorischer Standards gewährleisten.

- Die zunehmende Komplexität klinischer Studien, insbesondere mit Biologika und personalisierten Arzneimitteln, erfordert innovative Verpackungs- und Etikettierungslösungen, die die Effizienz der Studien und die Patienten-Compliance verbessern.

Marktanalyse für Verpackung und Etikettierung klinischer Studien

- Der Markt erlebt bedeutende Innovationen bei nachhaltigen und manipulationssicheren Verpackungsmaterialien, wodurch die Einhaltung von Umweltauflagen und Sicherheitsstandards verbessert wird.

- Die zunehmende Auslagerung von Dienstleistungen für klinische Studien durch Pharma- und Biotechnologieunternehmen treibt die Nachfrage nach spezialisierten Verpackungs- und Etikettierungsanbietern mit fortschrittlichen Fähigkeiten an.

- Nordamerika dominierte 2025 den Markt für Verpackungen und Etikettierungen für klinische Studien mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die wachsende Anzahl klinischer Studien, die fortschrittliche Gesundheitsinfrastruktur und die zunehmende Nutzung patientenorientierter Verpackungslösungen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Verpackungen und Etikettierungen für klinische Studien erwartet . Treiber dieser Entwicklung sind die zunehmenden Aktivitäten im Bereich klinischer Studien, günstige Regierungsinitiativen sowie kosteneffiziente Herstellungs- und Verpackungslösungen.

- Das Segment der Biologika erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Entwicklung von Impfstoffen, monoklonalen Antikörpern sowie Zell- und Gentherapien, die spezielle, temperaturkontrollierte, manipulationssichere und patientenorientierte Verpackungen erfordern. Biologika-Verpackungen integrieren häufig digitale Überwachungs- und Rückverfolgungstechnologien, um die Produktstabilität und die Einhaltung regulatorischer Vorgaben in multizentrischen Studien zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Verpackung und Etikettierung klinischer Studien

|

Attribute |

Wichtige Markteinblicke in die Verpackung und Etikettierung klinischer Studien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Verpackung und Etikettierung klinischer Studien

Einführung fortschrittlicher und patientenorientierter Verpackungslösungen

- Der zunehmende Fokus auf patientenorientierte und fortschrittliche Verpackungen für klinische Studien transformiert die Pharma- und Biotech-Branche durch verbesserte Arzneimittelsicherheit, Rückverfolgbarkeit und Compliance. Maßgeschneiderte Verpackungslösungen tragen zu einer präzisen Dosierung und weniger Medikationsfehlern bei und verbessern so die Studienergebnisse und die Patientenadhärenz. Darüber hinaus unterstützen diese Lösungen die Einreichung von Zulassungsanträgen durch vollständige Dokumentation und verbesserte Verantwortlichkeit in multizentrischen Studien.

- Die steigende Nachfrage nach temperaturgeführten, manipulationssicheren und intelligenten Verpackungen beschleunigt deren Einsatz in klinischen Studien der frühen und späten Phasen. Diese Lösungen ermöglichen die Echtzeitüberwachung sensibler Prüfpräparate, insbesondere von Biologika und Impfstoffen, und gewährleisten so die Integrität entlang der gesamten Lieferkette. Darüber hinaus ermöglicht die Nutzung von Kühlkettenlogistik und intelligenten Sensoren den Sponsoren, Abweichungen frühzeitig zu erkennen und das Risiko von Produktverderb zu reduzieren.

- Die Integration digitaler Kennzeichnungstechnologien wie RFID, QR-Codes und Rückverfolgungssysteme verbessert die Transparenz der Lieferkette und die Einhaltung regulatorischer Vorgaben. Sponsoren und CROs profitieren von erweiterten Überwachungsmöglichkeiten, verbesserter Auditbereitschaft und einem minimierten Risiko von Produktrückrufen. Darüber hinaus ermöglichen diese Technologien ein effizientes Bestandsmanagement, reduzieren manuelle Fehler und optimieren die Berichterstattung für globale Studien.

- Beispielsweise implementierten im Jahr 2023 mehrere nordamerikanische und europäische Lohnverpackungsunternehmen intelligente Etikettierungslösungen für multizentrische klinische Studien. Dies führte zu einer verbesserten Datenintegrität, Patientensicherheit und Einhaltung regulatorischer Vorgaben. Die Implementierungen ermöglichten zudem eine schnellere Versandabwicklung, eine bessere Nachverfolgung von Prüfpräparaten und eine verbesserte Konformität mit den ICH- und FDA-Richtlinien.

- Während die Nutzung fortschrittlicher Verpackungs- und Etikettierungsverfahren rasant zunimmt, hängt nachhaltiges Wachstum von Innovationen, der Standardisierung digitaler Lösungen und kosteneffizienten Implementierungsstrategien für die unterschiedlichen Anforderungen klinischer Studien ab. Sponsoren konzentrieren sich zunehmend auf skalierbare Lösungen, die sich an verschiedene Studiengrößen, Therapiegebiete und geografische Standorte anpassen lassen, um die Effizienz zu maximieren.

Marktdynamik für Verpackung und Etikettierung klinischer Studien

Treiber

Steigende Nachfrage nach sicheren, konformen und effizienten Verpackungen für klinische Studien

- Zunehmende globale klinische Studien und komplexe Studienprotokolle treiben den Bedarf an sicheren, konformen und effizienten Verpackungs- und Etikettierungslösungen voran. Sponsoren suchen zuverlässige Systeme, um die Arzneimittelqualität zu sichern, Fälschungen zu verhindern und die Einhaltung regulatorischer Vorgaben in allen Regionen zu gewährleisten. Darüber hinaus verstärkt der wachsende Fokus auf Patientensicherheit und Therapietreue in dezentralen Studien die Nachfrage nach sicheren und benutzerfreundlichen Verpackungen zusätzlich.

- Die zunehmende Verwendung von Biologika, personalisierten Arzneimitteln und experimentellen Therapien erfordert fortschrittliche Verpackungslösungen, die Temperaturkontrolle, Schutz vor Licht und Feuchtigkeit sowie Manipulationssicherheit gewährleisten. Diese Anforderungen treiben Innovationen und Investitionen in spezialisierte Verpackungsformate voran. Die Integration mit digitaler Überwachung und IoT-basierten Lösungen ermöglicht zudem die Echtzeit-Überwachung des Produktzustands und schnellere Korrekturmaßnahmen während des Transports.

- Der Ausbau von Auftragsforschungs- und Verpackungsunternehmen sowie Partnerschaften zwischen Pharmaunternehmen und Technologieanbietern erleichtern den Zugang zu skalierbaren, hochwertigen Verpackungslösungen. Dies ermöglicht einen schnelleren Studienbeginn und ein verbessertes Produktmanagement an mehreren Standorten. Kooperative Bemühungen fördern zudem den Wissensaustausch, den Technologietransfer und die Kostenoptimierung in den Lieferketten klinischer Studien.

- Beispielsweise verzeichnete der US-Markt im Jahr 2023 eine starke Akzeptanz von Fertigspritzen und Blisterverpackungen in Phase-II- und -III-Studien, bedingt durch den Bedarf an Patientensicherheit und Studieneffizienz. Die Integration von Serialisierung, Originalitätsverschlüssen und intelligenter Etikettierung verbesserte die Compliance zusätzlich und reduzierte logistische Fehler in komplexen multizentrischen Studien.

- Die Nachfrage ist zwar hoch, doch kontinuierliche Innovation, Automatisierung und die Integration digitaler Lösungen sind weiterhin unerlässlich, um komplexe Studienprotokolle und die Einhaltung globaler regulatorischer Vorgaben zu gewährleisten. Der Markt setzt zudem verstärkt auf modulare und flexible Verpackungsdesigns, die ein breites Spektrum an Produktformaten und Versandbedingungen abdecken.

Zurückhaltung/Herausforderung

Hohe Kosten für spezialisierte Verpackungslösungen und regulatorische Komplexität

- Die hohen Kosten fortschrittlicher Verpackungen für klinische Studien, einschließlich temperaturgeführter, intelligenter und manipulationssicherer Lösungen, schränken die Akzeptanz bei kleineren Biotech-Unternehmen und Sponsoren in der Frühphase ein. Budgetbeschränkungen erfordern oft, dass die Kernaktivitäten der Studie Vorrang vor Investitionen in aufwendige Verpackungen erhalten. Darüber hinaus stellen die hohen Anfangsinvestitionen für automatisierte Anlagen und digitale Etikettiersysteme Markteintrittsbarrieren in Schwellenländern dar.

- Die regulatorische Komplexität in verschiedenen Regionen, einschließlich Kennzeichnungsvorschriften, Serialisierungspflichten und elektronischer Datenerfassung, erhöht die Compliance-Kosten und stellt Unternehmen vor operative Herausforderungen. Sponsoren müssen länderspezifische Standards beachten, um Verzögerungen und Strafen zu vermeiden. Laufende Aktualisierungen der Richtlinien durch Behörden wie FDA, EMA und PMDA erfordern zudem kontinuierliche Schulungen und Systemaktualisierungen, was den finanziellen und operativen Druck weiter erhöht.

- Begrenzte Kenntnisse und Erfahrungen mit digitaler Etikettierung und automatisierten Verpackungslösungen in Schwellenländern hemmen deren Einführung. Sponsoren klinischer Studien können in abgelegenen oder unterentwickelten Regionen mit logistischen Herausforderungen konfrontiert sein, was die Produktintegrität und die Patientensicherheit beeinträchtigt. Darüber hinaus kann eine unzureichende lokale Infrastruktur für die Kühlkette und den sicheren Transport die breite Anwendung fortschrittlicher Verpackungstechnologien weiter behindern.

- Beispielsweise berichteten mehrere südostasiatische Märkte im Jahr 2023 trotz zunehmender klinischer Studien von einer langsameren Einführung intelligenter Verpackungstechnologien aufgrund hoher Kosten und regulatorischer Unsicherheiten. Sponsoren entschieden sich häufig für konventionelle Verpackungsmethoden, um die Kosten zu minimieren, was sich negativ auf die Produktsichtbarkeit, die Einhaltung von Vorschriften und patientenorientierte Eigenschaften auswirkte.

- Während sich Technologien und Materialien stetig weiterentwickeln, ist die Bewältigung von Herausforderungen in Bezug auf Kosten, regulatorische Vorgaben und regionale Akzeptanz entscheidend für das langfristige Wachstum des globalen Marktes für Verpackungen und Etikettierungen klinischer Studien. Die Akteure investieren zunehmend in Schulungen, Partnerschaften und skalierbare Lösungen, um diese Hürden zu überwinden und die Effizienz klinischer Studien weltweit zu optimieren.

Marktumfang für Verpackung und Etikettierung klinischer Studien

Der Markt für Verpackungen und Etikettierungen für klinische Studien ist nach Arzneimitteltyp, Phase und Therapiegebiet segmentiert.

- Nach Arzneimitteltyp

Basierend auf der Art des Arzneimittels ist der Markt in niedermolekulare Arzneimittel und Biologika unterteilt. Das Segment der Biologika erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Entwicklung von Impfstoffen, monoklonalen Antikörpern sowie Zell- und Gentherapien, die spezielle, temperaturkontrollierte, manipulationssichere und patientenorientierte Verpackungen erfordern. Biologika-Verpackungen integrieren häufig digitale Überwachungs- und Rückverfolgungstechnologien, um die Produktstabilität und die Einhaltung regulatorischer Vorgaben in multizentrischen Studien zu gewährleisten.

Das Segment der niedermolekularen Arzneimittel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl oraler fester und flüssiger Darreichungsformen in der klinischen Entwicklung sowie die zunehmende Verwendung praktischer Verpackungslösungen wie Blisterpackungen und Einzeldosisverpackungen. Diese Lösungen verbessern die Dosierungsgenauigkeit und die Patientenadhärenz und reduzieren das Kontaminationsrisiko, wodurch sie in Studien der frühen und späten Phase immer häufiger eingesetzt werden.

- Nach Phase

Basierend auf den Studienphasen wird der Markt in Phase I, Phase II, Phase III, Phase IV und Bioäquivalenz-/Biologische Studien (BA/BE) unterteilt. Das Phase-III-Segment erzielte 2025 den größten Umsatzanteil. Dies ist auf die komplexen Studienprotokolle, die großen Patientenpopulationen und die strengen regulatorischen Anforderungen zurückzuführen, die fortschrittliche Verpackungslösungen erfordern, welche Produktsicherheit, Rückverfolgbarkeit und Konformität gewährleisten. Die Verpackung für Phase-III-Studien beinhaltet häufig die Verteilung an mehreren Standorten und erfordert eine zuverlässige Serialisierung sowie manipulationssichere Merkmale.

Das Segment der Phase I wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl klinischer Studien in frühen Phasen und die wachsende Nachfrage nach patientenorientierten, flexiblen und skalierbaren Verpackungslösungen. Diese Lösungen tragen dazu bei, die Produktintegrität zu wahren, die Studienlogistik zu optimieren und die Therapietreue der Studienteilnehmer in Erstanwendungsstudien am Menschen zu verbessern.

- Nach Therapiegebiet

Basierend auf den Therapiegebieten ist der Markt in Onkologie, neurologische und psychische Erkrankungen, Infektions- und Immunerkrankungen, Erkrankungen des Verdauungssystems, Blutkrankheiten und sonstige Therapiegebiete unterteilt. Das Segment Onkologie erzielte 2025 den größten Marktanteil, bedingt durch die steigende Anzahl klinischer Krebsstudien, komplexe Dosierungsschemata und hochwertige Prüfpräparate, die spezielle Verpackungen für Sicherheit, Temperaturkontrolle und die Einhaltung regulatorischer Vorgaben erfordern.

Der Bereich der Infektions- und Immunerkrankungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Forschung und Entwicklung, die Impfstoffentwicklung sowie Biologika, die Kühlketten und manipulationssichere Verpackungen erfordern. Die Einführung digitaler Etikettierung und intelligenter Überwachungssysteme verbessert die Patientensicherheit und die Effizienz klinischer Studien in diesem Therapiegebiet zusätzlich.

Regionale Analyse des Marktes für Verpackung und Etikettierung klinischer Studien

- Nordamerika dominierte 2025 den Markt für Verpackungen und Etikettierungen für klinische Studien mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die wachsende Anzahl klinischer Studien, die fortschrittliche Gesundheitsinfrastruktur und die zunehmende Nutzung patientenorientierter Verpackungslösungen.

- Gesundheitsdienstleister und Auftragsforschungsinstitute (CROs) in der Region legen großen Wert auf fortschrittliche, konforme und rückverfolgbare Verpackungslösungen, die die Patientensicherheit, die Einhaltung regulatorischer Vorgaben und die Effizienz der Lieferkette verbessern.

- Diese breite Akzeptanz wird zusätzlich unterstützt durch starke Investitionen in die pharmazeutische Forschung und Entwicklung, regulatorische Rahmenbedingungen, die innovative Verpackungen fördern, und die wachsende Präferenz für digitale Etikettierungs- und Serialisierungslösungen in klinischen Studien.

Einblick in den US-Markt für Verpackung und Etikettierung klinischer Studien

Der US-amerikanische Markt für Verpackungen und Etikettierungen in klinischen Studien wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die steigende Anzahl laufender klinischer Studien und die weit verbreitete Nutzung fortschrittlicher Verpackungstechnologien. Sponsoren legen Wert auf patientenorientierte Lösungen, darunter manipulationssichere, temperaturkontrollierte und intelligente Verpackungssysteme. Der zunehmende Trend zu dezentralen und multizentrischen Studien sowie die Integration digitaler Lösungen wie RFID, QR-Codes und Rückverfolgungssysteme tragen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Verpackung und Etikettierung klinischer Studien

Der europäische Markt für Verpackungen und Etikettierungen in klinischen Studien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge regulatorische Anforderungen und die steigende Nachfrage nach sicheren und konformen Verpackungslösungen. Die Zunahme klinischer Studien in der Onkologie, Neurologie und anderen Therapiegebieten fördert die Verwendung spezialisierter Verpackungsformate. Europäische CROs und Pharmaunternehmen setzen zudem auf intelligente und patientenorientierte Verpackungen, um die Effizienz klinischer Studien und die Datenintegrität zu verbessern.

Einblick in den britischen Markt für Verpackung und Etikettierung klinischer Studien

Der britische Markt für Verpackungen und Etikettierungen in klinischen Studien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das expandierende Ökosystem der klinischen Forschung und der Fokus auf Patientensicherheit und Compliance. Regulatorische Vorgaben zur Serialisierung, Manipulationssicherheit und digitalen Etikettierung fördern die Akzeptanz dieser Technologien. Darüber hinaus unterstützen die robuste Gesundheitsinfrastruktur Großbritanniens und die hohe Technologieakzeptanz in klinischen Studien den verstärkten Einsatz automatisierter und intelligenter Verpackungslösungen.

Einblick in den deutschen Markt für Verpackung und Etikettierung klinischer Studien

Der deutsche Markt für Verpackungen und Etikettierungen in klinischen Studien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl klinischer Studien, die starke pharmazeutische Forschung und Entwicklung sowie die Nachfrage nach fortschrittlichen, umweltfreundlichen und konformen Verpackungslösungen. Deutschlands Fokus auf Digitalisierung, Transparenz der Lieferkette und patientenorientierte Ansätze fördert die Integration intelligenter Etikettierungstechnologien in mehrphasige Studien.

Einblick in den Markt für Verpackung und Etikettierung klinischer Studien im asiatisch-pazifischen Raum

Der Markt für Verpackungen und Etikettierungen für klinische Studien im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in klinische Studien, zunehmende pharmazeutische Forschung und Entwicklung sowie ein wachsendes Bewusstsein für fortschrittliche Verpackungstechnologien in Ländern wie China, Japan und Indien. Das expandierende CRO-Netzwerk der Region, kombiniert mit kosteneffizienten Verpackungslösungen und einem unterstützenden regulatorischen Rahmen, beschleunigt die Markteinführung.

Einblick in den japanischen Markt für Verpackung und Etikettierung klinischer Studien

Der japanische Markt für Verpackungen und Etikettierungen klinischer Studien wird aufgrund des fortschrittlichen Gesundheitssystems, der hohen Technologieakzeptanz und des starken Fokus auf Patientensicherheit voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die steigende Anzahl von Studien zu Biologika und personalisierter Medizin in Verbindung mit der Integration intelligenter Verpackungslösungen für temperaturempfindliche und empfindliche Prüfpräparate treibt das Marktwachstum an.

Einblick in den chinesischen Markt für Verpackung und Etikettierung klinischer Studien

Der chinesische Markt für Verpackungen und Etikettierungen für klinische Studien wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das Wachstum der pharmazeutischen Forschung und Entwicklung in China, den rasanten Anstieg klinischer Studien und die zunehmende Nutzung digitaler Etikettierungs- und Rückverfolgungstechnologien zurückzuführen. Der Bedarf an intelligenten, konformen und patientenorientierten Verpackungslösungen sowie die starke heimische Produktionskapazität treiben den Markt in China an.

Marktanteil für Verpackung und Etikettierung klinischer Studien

Die Branche für Verpackung und Etikettierung klinischer Studien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Sharp (GB)

• PCI Pharma Services (USA)

• MYODERM (GB)

• Clinigen Group plc (GB)

• KLIFO (GB)

• CLINICAL SUPPLIES MANAGEMENT HOLDINGS, INC. (USA)

• Parexel International Corporation (USA)

• Alium Medical Limited (GB)

• Ancillare, LP (USA)

• Movianto (GB)

• Bionical Ltd. (GB)

• Thermo Fisher Scientific Inc. (USA)

• Catalent, Inc. (USA)

• Almac Group (GB)

• Biocair (GB)

• SIRO Clinpharm Private Limited (GB)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.