Global Clot Retrievers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.10 Billion

USD

4.14 Billion

2025

2033

USD

2.10 Billion

USD

4.14 Billion

2025

2033

| 2026 –2033 | |

| USD 2.10 Billion | |

| USD 4.14 Billion | |

| % | |

|

Marktsegmentierung für globale Thrombektomiegeräte nach Schlaganfallart (ischämischer Schlaganfall, hämorrhagischer Schlaganfall, transitorische ischämische Attacke), Gerätetyp (mechanische Embolusentfernungsgeräte, Penumbra-Thrombektomiegeräte, Stent-Retriever, ultraschallgestützte Geräte), Endnutzer (Diagnostikzentren, ambulante Operationszentren, Krankenhäuser, Kliniken und Sonstige), Vertriebskanal (Direktvertrieb und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Gerinnsel-Retriever

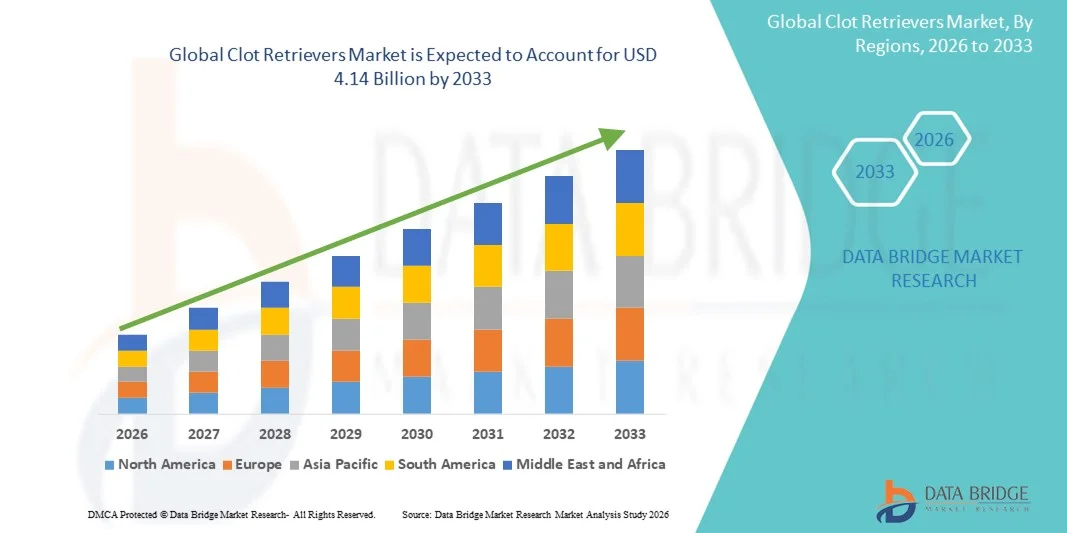

- Der globale Markt für Thrombektomiegeräte hatte im Jahr 2025 einen Wert von 2,10 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,14 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,86 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Inzidenz akuter ischämischer Schlaganfälle, das zunehmende Bewusstsein für die Vorteile der mechanischen Thrombektomie und die kontinuierlichen technologischen Fortschritte bei minimalinvasiven neurointerventionellen Geräten getrieben. Die zunehmende Anwendung fortschrittlicher endovaskulärer Verfahren in Krankenhäusern und spezialisierten Schlaganfallzentren trägt zu einer schnelleren Diagnose und effektiven Thrombusentfernung bei und verbessert somit die Behandlungsergebnisse sowohl in der Notfall- als auch in der elektiven Versorgung.

- Darüber hinaus führt die steigende Nachfrage nach effizienten, sicheren und benutzerfreundlichen Lösungen zur Schlaganfallbehandlung, verbunden mit verstärkten Investitionen in die Gesundheitsinfrastruktur und qualifizierte neurointerventionelle Spezialisten, dazu, dass Thrombektomiegeräte sich als bevorzugte Behandlungsoption bei Verschlüssen großer Gefäße etablieren. Diese zusammenwirkenden Faktoren beschleunigen die weltweite Verbreitung von Thrombektomiegeräten und tragen maßgeblich zum Marktwachstum bei.

Marktanalyse für Thrombektomiegeräte

- Thrombektomiegeräte, die bei mechanischen Thrombektomieverfahren zur Entfernung von Blutgerinnseln aus verstopften Gefäßen eingesetzt werden, entwickeln sich aufgrund ihrer Fähigkeit, den Blutfluss schnell wiederherzustellen, Hirnschäden zu minimieren und das Überleben sowie die funktionellen Ergebnisse der Patienten in Notfallsituationen zu verbessern, zu wichtigen Instrumenten in der Behandlung des akuten ischämischen Schlaganfalls.

- Die steigende Nachfrage nach Thrombektomiegeräten wird vor allem durch die weltweit zunehmende Häufigkeit von Schlaganfällen, das wachsende Bewusstsein für die frühzeitige Schlaganfallbehandlung, Fortschritte bei minimalinvasiven neurovaskulären Geräten und die zunehmende Anwendung endovaskulärer Verfahren in Krankenhäusern und spezialisierten Schlaganfallzentren bedingt.

- Nordamerika dominierte den Markt für Thrombektomiegeräte mit dem größten Umsatzanteil von rund 41,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz mechanischer Thrombektomieverfahren, solide Erstattungsstrukturen und die Präsenz führender Medizintechnikhersteller zurückzuführen. In den USA verzeichnete der Einsatz von Thrombektomiegeräten ein signifikantes Wachstum, bedingt durch gut etablierte Schlaganfallnetzwerke und steigende Investitionen in umfassende Schlaganfallversorgungsprogramme.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Thrombektomiegeräte sein. Dieses Wachstum wird durch die Verbesserung der Gesundheitsinfrastruktur, die steigende Schlaganfallprävalenz, das zunehmende Bewusstsein für fortschrittliche Schlaganfallbehandlungen und den wachsenden Zugang zu spezialisierten neurointerventionellen Einrichtungen in Ländern wie China, Indien und Japan angetrieben.

- Das Segment der ischämischen Schlaganfälle dominierte 2025 mit einem Marktanteil von rund 78 % den Markt, was auf die deutlich höhere Inzidenz ischämischer Schlaganfälle im Vergleich zu anderen Schlaganfallarten in der Weltbevölkerung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Gerinnselentferner

|

Attribute |

Wichtige Markteinblicke in Gerinnsel-Retriever |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Stryker Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Gerinnselentferner

Technologische Fortschritte bei mechanischen Thrombektomiegeräten

- Ein bedeutender und sich rasch entwickelnder Trend auf dem globalen Markt für Thrombektomiegeräte ist die kontinuierliche Innovation im Gerätedesign mit dem Ziel, die Effizienz der Thrombektomie und die Patientenergebnisse bei der Behandlung des akuten ischämischen Schlaganfalls zu verbessern. Die Hersteller konzentrieren sich auf die Entwicklung von Stent-Retrievern der nächsten Generation mit erhöhter Radialkraft, optimierten Maschenstrukturen und verbesserter Flexibilität zur Navigation durch die komplexe Hirngefäßstruktur.

- Neuere Thrombektomiegeräte sind beispielsweise so konzipiert, dass sie höhere Erfolgsraten beim ersten Versuch erzielen. Dadurch wird die Notwendigkeit mehrerer Entfernungsversuche reduziert und die Eingriffsdauer minimiert. Diese Fortschritte tragen dazu bei, das Risiko von Gefäßverletzungen und distalen Embolien während der Thrombektomie zu senken.

- Kontinuierliche Verbesserungen in der Materialtechnik, wie der Einsatz von Nitinol-Legierungen und fortschrittlichen Beschichtungen, erhöhen die Haltbarkeit der Implantate und gewährleisten eine bessere Integration und erfolgreiche Entfernung des Blutgerinnsels. Diese Innovationen ermöglichen es Ärzten, ein breiteres Spektrum an Thrombuszusammensetzungen zu behandeln, einschließlich fester und fibrinreicher Thromben.

- Darüber hinaus tragen die verbesserte Kompatibilität der Katheter und die optimierten Applikationssysteme zu einer reibungsloseren Platzierung und Entfernung bei, wodurch die Eingriffe für Neurointerventionisten vorhersehbarer und effizienter werden.

- Die Integration verbesserter Röntgensichtbarkeitsmarker verbessert auch die Visualisierung unter Durchleuchtung und ermöglicht eine präzise Positionierung bei kritischen Eingriffen.

- Dieser Trend hin zu technologisch fortschrittlicheren, sichereren und effektiveren Thrombektomiegeräten verändert die klinischen Erwartungen in der Schlaganfallversorgung und beeinflusst die Beschaffungsentscheidungen von Krankenhäusern und Schlaganfallzentren weltweit.

- Folglich investieren führende Akteure massiv in Forschung und Entwicklung, um ihr Produktportfolio zu erweitern und sich im sich entwickelnden Markt für Thrombolysegeräte Wettbewerbsvorteile zu sichern.

Marktdynamik von Thrombolytika

Treiber

Zunehmende Belastung durch ischämische Schlaganfälle und zunehmende Anwendung der mechanischen Thrombektomie

- Die weltweit zunehmende Häufigkeit von ischämischen Schlaganfällen ist ein wesentlicher Treiber für die steigende Nachfrage auf dem Markt für Thrombolysegeräte, insbesondere da der Schlaganfall weltweit weiterhin eine der häufigsten Todesursachen und Ursachen für langfristige Behinderungen darstellt.

- Zunehmende klinische Evidenz für die Wirksamkeit der mechanischen Thrombektomie bei Schlaganfällen durch Verschluss großer Hirngefäße (LVO) hat die Behandlungsleitlinien gestärkt und die Anwendung in entwickelten und aufstrebenden Gesundheitssystemen beschleunigt.

- Beispielsweise ermöglichen der Ausbau umfassender Schlaganfallzentren und verbesserte Notfallversorgungspfade für Schlaganfallpatienten einen schnelleren Zugang zu Thrombektomie-Eingriffen und steigern dadurch die Nutzung von Thrombektomie-Geräten.

- Fortschritte in der Bildgebungstechnologie und eine verbesserte präklinische Schlaganfallerkennung erhöhen ebenfalls die Zahl der Patienten, die für eine endovaskuläre Intervention in Frage kommen.

- Günstige Erstattungspolitiken in Regionen wie Nordamerika und Teilen Europas ermutigen Krankenhäuser zusätzlich, in fortschrittliche neurointerventionelle Geräte zu investieren.

- Darüber hinaus trägt das wachsende Bewusstsein der Ärzte für frühzeitige Interventionen und verbesserte klinische Ergebnisse zu einem stetigen Marktwachstum bei.

- Der ungedeckte Bedarf an wirksamer Akutbehandlung von Schlaganfällen bei alternden Bevölkerungsgruppen führt weiterhin zu einer anhaltenden Nachfrage nach Geräten zur Thrombektomie weltweit.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsländern

- Die hohen Gesamtkosten mechanischer Thrombektomieverfahren stellen nach wie vor ein großes Hindernis für den Markt für Thrombektomiegeräte dar , insbesondere in kostensensiblen Regionen.

- Thrombektomiegeräte sind hochwertige Einwegprodukte, deren Kosten durch Ausgaben für Bildgebungssysteme, Katheterlabore und spezialisierte neurointerventionelle Expertise zusätzlich erhöht werden.

- In vielen Ländern mit niedrigem und mittlerem Einkommen schränken öffentliche Krankenhäuser beispielsweise Thrombektomie-Eingriffe häufig aufgrund von Budgetbeschränkungen und fehlender Kostenerstattung ein.

- Selbst in entwickelten Regionen verzichten kleinere Krankenhäuser aufgrund hoher Investitionskosten möglicherweise darauf, Thrombektomie-Leistungen anzubieten.

- Der Mangel an ausgebildeten neurointerventionellen Spezialisten schränkt die Verfügbarkeit von Eingriffen zusätzlich ein, insbesondere in ländlichen oder unterversorgten Gebieten.

- Verzögerte Patienteneinlieferung und fehlende umfassende Schlaganfallnetzwerke verringern ebenfalls die effektive Gerätenutzung.

- Die Bewältigung dieser Herausforderungen erfordert verbesserte Erstattungsstrukturen, umfassendere Schulungsprogramme und die Entwicklung kosteneffizienter Lösungen zur Thrombektomie, um eine breitere Marktdurchdringung zu gewährleisten.

Marktumfang für Gerinnungsretriever

Der Markt ist segmentiert nach Schlaganfallart, Gerät, Endnutzer und Vertriebskanal.

- Nach Strichart

Basierend auf der Schlaganfallart ist der globale Markt für Thrombolysegeräte in ischämischen Schlaganfall, hämorrhagischen Schlaganfall und transitorische ischämische Attacke (TIA) unterteilt. Das Segment der ischämischen Schlaganfälle dominierte 2025 mit einem Umsatzanteil von rund 78 %, was auf die deutlich höhere Inzidenz ischämischer Schlaganfälle im Vergleich zu anderen Schlaganfallarten weltweit zurückzuführen ist. Der ischämische Schlaganfall ist nach wie vor die häufigste Schlaganfallform und macht den Großteil der akuten zerebrovaskulären Ereignisse aus, die einen schnellen mechanischen Eingriff erfordern. Die zunehmende Anwendung der mechanischen Thrombektomie als Erstlinientherapie bei Verschlüssen großer Gefäße trägt maßgeblich zur Marktführerschaft dieses Segments bei. Günstige klinische Leitlinien, die Thrombolysegeräte für die Behandlung des ischämischen Schlaganfalls empfehlen, steigern die Nachfrage zusätzlich. Der verbesserte Zugang zu modernen Bildgebungsverfahren ermöglicht eine frühzeitige Diagnose und ein rechtzeitiges Eingreifen. Das gestiegene öffentliche Bewusstsein für Schlaganfallsymptome und Notfallmaßnahmen hat die Behandlungsraten erhöht. Starke Erstattungsstrukturen in entwickelten Märkten fördern die breite Anwendung zusätzlich. Technologische Fortschritte, die den Behandlungserfolg verbessern und die Komplikationsraten senken, stärken die Marktführerschaft. Die weltweite Expansion zertifizierter Schlaganfallzentren trägt ebenfalls zu höheren Behandlungszahlen bei.

Das Segment der transitorischen ischämischen Attacken (TIA) wird voraussichtlich am schnellsten wachsen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 13,2 % verzeichnen. Treiber dieses Wachstums ist das zunehmende Bewusstsein für TIA als kritische Warnzeichen für schwere Schlaganfälle. Gesundheitssysteme legen immer mehr Wert auf frühzeitige Interventionen, um schwere ischämische Episoden zu verhindern. Fortschritte bei den Diagnoseverfahren ermöglichen eine schnellere Erkennung von durch Blutgerinnsel verursachten TIA. Der verstärkte Fokus auf präventive Neurologie und Risikominderung treibt die Nachfrage an. Steigende Investitionen in Schlaganfallpräventionsprogramme unterstützen das Wachstum zusätzlich. Der Ausbau neurovaskulärer Versorgungseinrichtungen in Schwellenländern beschleunigt die Akzeptanz dieser Behandlungsmethode.

- Nach Gerät

Basierend auf dem Gerätetyp ist der globale Markt für Thrombektomiegeräte in mechanische Embolusentfernungsgeräte, Penumbra-Blutgerinnselentfernungsgeräte, Stent-Retriever und ultraschallgestützte Geräte unterteilt. Das Segment der Stent-Retriever dominierte den Weltmarkt mit einem Umsatzanteil von rund 45 % im Jahr 2025 aufgrund ihrer nachgewiesenen klinischen Wirksamkeit und breiten Akzeptanz durch Ärzte. Stent-Retriever weisen hohe Rekanalisierungsraten und verbesserte funktionelle Ergebnisse auf und sind daher die bevorzugte Option in der Behandlung des akuten ischämischen Schlaganfalls. Starke Unterstützung durch internationale klinische Studien und Leitlinienempfehlungen fördert ihren breiten Einsatz. Ihre Flexibilität, einfache Anwendung und Kompatibilität mit komplexer Gefäßanatomie stärken die Akzeptanz zusätzlich. Die Verfügbarkeit von Stentdesigns der nächsten Generation verbessert die Gerinnselhaftung und den Erfolg beim ersten Versuch. Hohe Erfolgsraten des Eingriffs reduzieren die Behandlungszeit und Komplikationen. Robuste Vertriebsnetze gewährleisten eine breite globale Verfügbarkeit. Günstige Erstattungspolitiken verbessern die Zugänglichkeit. Kontinuierliche Produktinnovationen führender Hersteller festigen die Marktführerschaft.

Das Segment der ultraschallgestützten Geräte wird voraussichtlich am schnellsten wachsen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von fast 14,0 % verzeichnen. Treiber dieses Wachstums ist das zunehmende Interesse an unterstützenden Technologien, die die Auflösung von Blutgerinnseln verbessern. Diese Geräte tragen zu einer verbesserten Thrombolyse in schwierigen Fällen bei. Wachsende klinische Forschung und Produktentwicklung fördern die Akzeptanz. Die steigende Nachfrage nach Kombinationstherapien stützt die Marktnachfrage. Erweiterte klinische Evidenz und die zunehmende Vertrautheit der Ärzte mit den Geräten beschleunigen das Wachstum zusätzlich. Fortschritte bei der Portabilität der Geräte und der einfachen Integration in bestehende interventionelle Systeme tragen zu einer breiteren Akzeptanz bei. Darüber hinaus trägt die zunehmende Anwendung in spezialisierten Kliniken und Schlaganfallzentren zu einem nachhaltigen Wachstum des Segments bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für Thrombektomiegeräte in Diagnosezentren, ambulante Operationszentren, Krankenhäuser, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von ca. 62 % im Jahr 2025, was auf die Konzentration fortschrittlicher neurointerventioneller Infrastruktur in Krankenhäusern zurückzuführen ist. Krankenhäuser dienen als primäre Zentren für die Notfallversorgung von Schlaganfallpatienten und die Durchführung mechanischer Thrombektomien. Die Verfügbarkeit spezialisierter Neurologen, interventioneller Radiologen und geschulten Personals trägt zur Marktführerschaft bei. Die 24-Stunden-Notfallversorgung gewährleistet ein zeitnahes Eingreifen. Umfassende Schlaganfallzentren expandieren weltweit und erhöhen die Anzahl der Eingriffe. Krankenhäuser profitieren zudem von einer starken Kostenerstattung. Steigende Investitionen in neurovaskuläre Abteilungen stärken die Marktführerschaft zusätzlich. Der hohe Patientenaufkommen aus Notaufnahmen trägt zur anhaltenden Marktführerschaft bei.

Das Segment der ambulanten Operationszentren dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 12,8 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Verlagerung hin zu kosteneffizienten und spezialisierten Versorgungseinrichtungen. Verbesserungen minimalinvasiver Techniken machen ambulante Eingriffe rentabler. Kürzere Genesungszeiten und weniger Krankenhausaufenthalte fördern die Akzeptanz. Steigende Investitionen in die ambulante neurointerventionelle Infrastruktur unterstützen das Wachstum. Günstige Erstattungspolitiken für ambulante Schlaganfallbehandlungen fördern die Nutzung zusätzlich. Die zunehmende Präferenz der Patienten für Eingriffe am selben Tag erhöht die Anzahl der Eingriffe im ambulanten Bereich. Darüber hinaus bewegen die im Vergleich zu Krankenhäusern geringeren Betriebskosten Gesundheitsdienstleister dazu, ihre Dienstleistungen durch ambulante Operationszentren auszuweiten.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der globale Markt für Thrombektomiegeräte in Direktvertrieb und Einzelhandel unterteilt. Der Direktvertrieb dominierte den Markt mit einem Anteil von rund 70 % im Jahr 2025, da Hersteller die direkte Zusammenarbeit mit großen Krankenhäusern und Schlaganfallzentren bevorzugen. Direktvertriebskanäle ermöglichen bessere Schulungen, technischen Support und ein optimiertes Beziehungsmanagement. Individuelle Preisvereinbarungen und langfristige Lieferverträge tragen zur Marktführerschaft bei. Der Direktvertrieb gewährleistet Qualitätskontrolle und Nachsorge. Starke Partnerschaften zwischen Krankenhäusern und Herstellern fördern die Akzeptanz. Effiziente Logistik und Bestandsverwaltung stärken die Marktführerschaft dieses Segments zusätzlich.

Der Einzelhandelsvertriebskanal dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,9 % zwischen 2026 und 2033 am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Marktdurchdringung in Schwellenländern. Der Ausbau regionaler Vertriebspartner verbessert die Verfügbarkeit. Das Wachstum privater Gesundheitseinrichtungen stützt die Nachfrage. Verbesserte Lieferketten und wettbewerbsfähige Preise beschleunigen die Markteinführung. Die steigende Nachfrage kleinerer Krankenhäuser und Kliniken nach sofort verfügbaren Produkten fördert das Segmentwachstum zusätzlich. Auch verstärkte staatliche Initiativen zur Stärkung des Vertriebs von Medizinprodukten in ländlichen und stadtnahen Gebieten tragen zu einer höheren Akzeptanz bei. Darüber hinaus tragen Partnerschaften zwischen Herstellern und lokalen Vertriebspartnern zu einer schnelleren Lieferung und einer kontinuierlichen Produktverfügbarkeit bei.

Regionale Analyse des Marktes für Thrombektomiegeräte

- Nordamerika dominierte den Markt für Thrombektomiegeräte mit dem größten Umsatzanteil von ca. 41,5 % im Jahr 2025 , was durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz mechanischer Thrombektomieverfahren, starke Erstattungsrahmen und die Präsenz führender Medizinproduktehersteller mit Schwerpunkt auf neurointerventionellen Therapien begünstigt wurde.

- Die Gesundheitsdienstleister in der Region legen Wert auf schnelle Schlaganfallbehandlung, klinische Wirksamkeit und verbesserte Patientenergebnisse , was die Einführung fortschrittlicher Thrombektomiegeräte in Krankenhäusern und spezialisierten Schlaganfallzentren beschleunigt hat.

- Diese weitverbreitete Akzeptanz wird durch etablierte Schlaganfallnetzwerke, die steigende Inzidenz akuter ischämischer Schlaganfälle, günstige regulatorische Rahmenbedingungen und kontinuierliche Investitionen in die neurovaskuläre Notfallversorgung weiter gestärkt , wodurch Nordamerika zum weltweit führenden Markt für Thrombektomiegeräte wird.

Markteinblicke für Thrombektomiegeräte in den USA:

Der US-amerikanische Markt für Thrombektomiegeräte erzielte 2025 den größten Umsatzanteil in Nordamerika . Treiber dieses Wachstums sind die hohe Anzahl mechanischer Thrombektomien und die frühzeitige Einführung von Thrombektomie-Technologien der nächsten Generation. Krankenhäuser und Schlaganfallzentren in den USA legen zunehmend Wert auf eine schnelle Rekanalisierung und minimalinvasive Behandlungsansätze, um die Morbidität und Mortalität nach einem Schlaganfall zu senken. Eine hohe Kostenerstattung, die Präsenz wichtiger Branchenakteure und Investitionen in umfassende Schlaganfallversorgungsprogramme fördern das Marktwachstum zusätzlich. Darüber hinaus treiben laufende klinische Studien und der Ausbau von Ausbildungsprogrammen für neurointerventionelle Spezialisten die Verbreitung von Thrombektomiegeräten im ganzen Land weiter voran.

Markteinblicke für Thrombektomiegeräte in Europa:

Der europäische Markt für Thrombektomiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Häufigkeit ischämischer Schlaganfälle, unterstützende staatliche Gesundheitsinitiativen und die wachsende Akzeptanz der mechanischen Thrombektomie als Standardtherapie. Verbesserungen in der Notfallversorgung von Schlaganfallpatienten und der Ausbau zertifizierter Schlaganfallzentren fördern den vermehrten Einsatz von Thrombektomiegeräten. In West- und Nordeuropa ist ein stetiges Wachstum aufgrund starker öffentlicher Gesundheitsausgaben und eines steigenden Bewusstseins für moderne Schlaganfallbehandlungsmethoden zu beobachten.

Markteinblicke für Thrombektomiegeräte in Großbritannien:

Der Markt für Thrombektomiegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch Initiativen des Nationalen Gesundheitsdienstes (NHS) zur Verbesserung der Schlaganfallversorgung. Steigende Investitionen in spezialisierte Schlaganfallzentren sowie der zunehmende Fokus auf Früherkennung und schnelle Intervention treiben die Nachfrage nach Thrombektomiegeräten an. Der Ausbau von Zentren mit Thrombektomie-Möglichkeit und günstige klinische Leitlinien fördern die Marktakzeptanz in Großbritannien zusätzlich.

Markteinblicke für Thrombektomiegeräte in Deutschland:

Der deutsche Markt für Thrombektomiegeräte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche medizinische Infrastruktur des Landes und der starke Fokus auf technologische Innovationen im Gesundheitswesen. Deutschland verfügt über eine hohe Dichte an spezialisierten neurologischen und neurointerventionellen Zentren, was den zunehmenden Einsatz von Thrombektomiegeräten begünstigt. Darüber hinaus fördern intensive klinische Forschung und günstige Erstattungspolitiken die Einführung moderner Thrombektomiegeräte in öffentlichen und privaten Krankenhäusern.

Markteinblicke für Thrombektomiegeräte im asiatisch-pazifischen Raum:

Der Markt für Thrombektomiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein und eine starke jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, die steigende Schlaganfallprävalenz, das zunehmende Bewusstsein für fortschrittliche Schlaganfallbehandlungen und der erweiterte Zugang zu spezialisierten neurointerventionellen Einrichtungen. Regierungen in der gesamten Region investieren massiv in Notfallversorgung und Schlaganfallmanagementprogramme und beschleunigen so die Einführung von Thrombektomiegeräten in Schwellenländern.

Markteinblicke für Thrombektomiegeräte in Japan:

Der japanische Markt für Thrombektomiegeräte verzeichnet ein stetiges Wachstum, bedingt durch die alternde Bevölkerung und die hohe Inzidenz von Schlaganfällen. Japans hochentwickeltes Gesundheitssystem und die frühzeitige Einführung fortschrittlicher Medizintechnologien fördern den zunehmenden Einsatz mechanischer Thrombektomieverfahren. Die steigende Verfügbarkeit qualifizierter neurointerventioneller Spezialisten und die Integration von Thrombektomiegeräten in standardisierte Schlaganfallbehandlungsprotokolle sind Schlüsselfaktoren für das Marktwachstum.

Markteinblicke für Thrombektomiegeräte in China:

Der chinesische Markt für Thrombektomiegeräte wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der rasche Ausbau der Krankenhausinfrastruktur, die steigende Zahl von Schlaganfällen und die zunehmende Anwendung fortschrittlicher neurovaskulärer Interventionen. Staatliche Initiativen zur Stärkung der Schlaganfallversorgung und die wachsende Verfügbarkeit kostengünstiger Thrombektomiegeräte inländischer Hersteller tragen maßgeblich zum Marktwachstum in China bei.

Marktanteil von Clot Retrievers

Die Branche der Blutgerinnungsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker Corporation (USA)

• Medtronic (Irland)

• Penumbra, Inc. (USA)

• Boston Scientific Corporation (USA)

• Johnson & Johnson (USA)

• Terumo Corporation (Japan)

• Merit Medical Systems, Inc. (USA)

• MicroPort Scientific Corporation (China)

• Balt Extrusion (Frankreich)

• MicroVention, Inc. – Terumo Group (USA)

• iVascular SLU (Spanien)

• Evasc Medical Systems (Kanada)

• Sophysa (Frankreich)

• Phenox GmbH (Deutschland)

• Vesalio, LLC (USA)

Neueste Entwicklungen auf dem globalen Markt für Gerinnselentferner

- Im April 2024 brachte Cerenovus (Johnson & Johnson MedTech) den CEREGLIDE 71 Aspirationskatheter mit TruCourse-Technologie in Europa auf den Markt – einen Aspirationskatheter der nächsten Generation, der für die direkte Thrombusaspiration sowie die Einbringung kompatibler Stent-Retriever in die Neurovaskulatur zur Behandlung des akuten ischämischen Schlaganfalls optimiert ist.

- Am 7. März 2025 wurde eine bedeutende Thrombektomie-Plattform (eines weltweit führenden Medizintechnikherstellers) eingeführt. Sie umfasst einen Stent-Retriever der nächsten Generation mit optimierter Radialkraft und einen niedrigprofiligen Aspirationskatheter, der auf eine höhere Erfolgsrate beim ersten Versuch und kürzere Eingriffszeiten abzielt. Die Markteinführung beinhaltete Schulungsmodule für Ärzte und umfassende Unterstützungsleistungen für Schlaganfallzentren.

- Im April 2025 brachte Surmodics sein Pounce XL Thrombektomiesystem zur Entfernung von Blutgerinnseln auf den Markt und erweiterte damit sein Portfolio an Thrombektomieverfahren, um sowohl akute als auch chronische Blutgerinnsel in peripheren Arterien zu behandeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.