Global Cloud Computing Insuretech Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.31 Billion

USD

14.03 Billion

2025

2033

USD

6.31 Billion

USD

14.03 Billion

2025

2033

| 2026 –2033 | |

| USD 6.31 Billion | |

| USD 14.03 Billion | |

| % | |

|

Globale Marktsegmentierung für Cloud-Computing-Insurtech nach Art (Auto, Unternehmen, Gesundheit, Privatkunden, Spezialgebiete, Reisen und Sonstige), Service (Beratung, Support und Wartung sowie Managed Services), Bereitstellung (Cloud und On-Premises), Endnutzer (Automobilindustrie, Banken, Finanzdienstleistungen und Versicherungen, Regierung, Gesundheitswesen, Fertigung, Einzelhandel, Transportwesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Cloud Computing und Insurtech

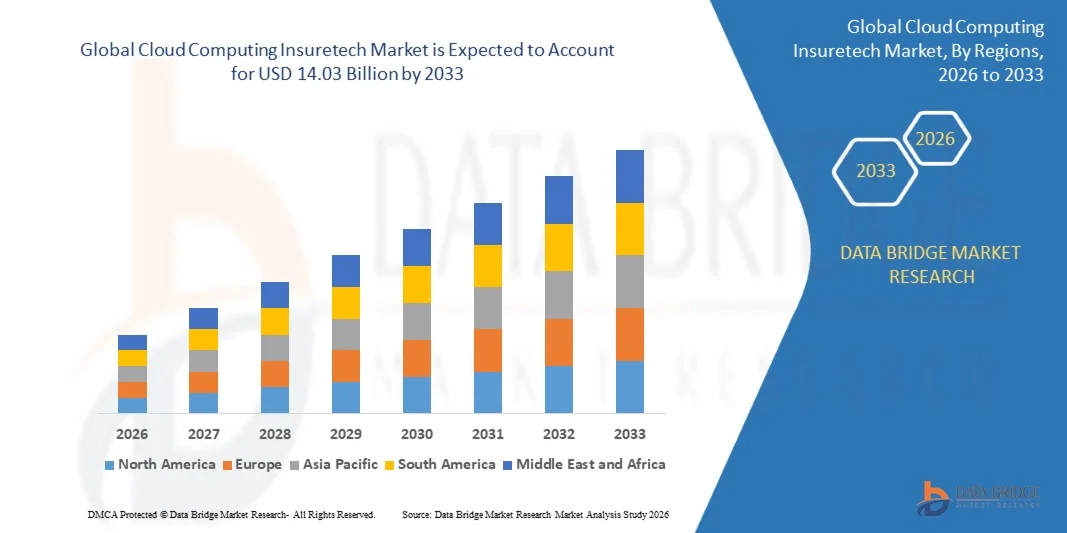

- Der globale Markt für Cloud-Computing-Insurtech wurde im Jahr 2025 auf 6,31 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 14,03 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung cloudbasierter Lösungen im Versicherungssektor angetrieben, die für eine verbesserte betriebliche Effizienz, Kostensenkung und Echtzeit-Datenverwaltung eingesetzt werden.

- Die steigende Nachfrage nach digitaler Transformation, automatisierten Versicherungsprozessen und einem verbesserten Kundenerlebnis treibt die Einführung von Cloud-Computing-Plattformen voran.

Cloud-Computing-Insurtech -Marktanalyse

- Die zunehmende Fokussierung auf digitale Versicherungsdienstleistungen und kundenorientierte Plattformen treibt die Marktexpansion voran.

- Strategische Partnerschaften zwischen Cloud-Service-Anbietern und Versicherungsunternehmen ermöglichen eine reibungslose Implementierung von Cloud-Lösungen und verbessern das Serviceangebot.

- Nordamerika dominierte den Markt für Cloud-Computing-Insurtech mit dem größten Umsatzanteil von 38,72 % im Jahr 2025, angetrieben durch die zunehmende Nutzung digitaler Versicherungsplattformen, die steigende Nachfrage nach betrieblicher Effizienz und die wachsende Präferenz der Versicherer für Cloud-basierte Lösungen.

- Die Region Asien-Pazifik dürfte im globalen Markt für Cloud-Computing-Insurtech die höchste Wachstumsrate verzeichnen , angetrieben durch die zunehmende digitale Transformation im Versicherungswesen, die wachsende Mittelschicht und die Einführung cloudbasierter Lösungen durch aufstrebende Versicherer.

- Das Geschäftskundensegment erzielte 2025 den größten Marktanteil, getrieben durch die weitverbreitete Nutzung cloudbasierter Plattformen für Policenmanagement, Schadenbearbeitung und Risikobewertung. Cloud-Lösungen ermöglichen Versicherern die Optimierung von Abläufen, die Steigerung der Workflow-Effizienz und den Echtzeit-Datenzugriff und eignen sich daher hervorragend für das gewerbliche Versicherungsgeschäft.

Berichtsumfang und Marktsegmentierung im Bereich Cloud Computing Insurtech

|

Attribute |

Cloud Computing Insurtech: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Cloud Computing Insurtech Markttrends

„Aufstieg cloudbasierter digitaler Lösungen in der Versicherungswirtschaft“

Der zunehmende Trend hin zu Cloud-basierten Plattformen transformiert die Versicherungsbranche durch die Ermöglichung von Echtzeit-Policenverwaltung, Schadenbearbeitung und Kundeninteraktion. Cloud-Lösungen erlauben Versicherern, Abläufe zu optimieren, manuelle Eingriffe zu reduzieren und die Gesamteffizienz abteilungsübergreifend zu steigern.

Die hohe Nachfrage nach digitalen Versicherungsdienstleistungen in Schwellenländern beschleunigt die Einführung von Cloud-Plattformen für Risikoprüfung, Betrugserkennung und Risikobewertung. Diese Tools sind besonders effektiv für Versicherer, die ihr Geschäft ohne hohe Infrastrukturinvestitionen skalieren möchten.

Die Kosteneffizienz, Skalierbarkeit und einfache Implementierung moderner Cloud-Plattformen machen sie für Versicherer jeder Größe attraktiv und ermöglichen ihnen, Service und Kundenzufriedenheit zu verbessern. Cloud-Lösungen unterstützen schnelle Produktinnovationen und personalisierte Versicherungsangebote.

• Beispielsweise implementierten im Jahr 2023 mehrere Versicherer in Südostasien KI-gestützte Cloud-Plattformen für die automatisierte Schadenbearbeitung und Risikobewertung, was zu schnelleren Bearbeitungszeiten, reduzierten Betriebskosten und einem verbesserten Kundenerlebnis führte.

Die zunehmende Nutzung von Cloud-Lösungen beschleunigt zwar die digitale Transformation in der Versicherungsbranche, ihre Wirkung hängt jedoch von der fortlaufenden Integration von KI/ML-Tools, Cybersicherheitsmaßnahmen und der Einhaltung regulatorischer Vorgaben ab. Anbieter müssen sich auf sichere, skalierbare und benutzerfreundliche Lösungen konzentrieren, um die Marktchancen optimal zu nutzen.

Marktdynamik im Bereich Cloud Computing und Versicherungstechnologie

Treiber

„Steigende Nachfrage nach digitaler Transformation und betrieblicher Effizienz“

Die zunehmende Nutzung von Cloud-Lösungen zwingt Versicherungsunternehmen dazu, ihre betrieblichen Abläufe zu optimieren, das Kundenerlebnis zu verbessern und die Verwaltungskosten zu senken. Cloud-Plattformen ermöglichen zentralisiertes Datenmanagement, Echtzeitanalysen und automatisierte Berichte für fundierte Entscheidungen und unterstützen gleichzeitig die Kundenkommunikation über verschiedene Kanäle sowie ein optimiertes Policenmanagement.

• Versicherer erkennen zunehmend die Wettbewerbsvorteile der Cloud-Nutzung, darunter eine schnellere Produktentwicklung, eine verbesserte Risikobewertung und ein optimiertes Schadenmanagement. Dieses Bewusstsein treibt die breite digitale Transformation kleiner, mittlerer und großer Versicherer voran und ermöglicht gleichzeitig innovative Versicherungsmodelle wie nutzungsbasierte Policen und bedarfsgerechten Versicherungsschutz.

• Staatliche Initiativen und regulatorische Fördermaßnahmen für digitale Versicherungsplattformen unterstützen die Einführung von Cloud-Lösungen. Subventionen, Steueranreize und Innovationsprogramme ermöglichen es Versicherern, moderne Cloud-Infrastrukturen effizient zu implementieren und gleichzeitig Compliance, Sicherheitsstandards und die digitale Transformation der gesamten Branche zu fördern.

• Beispielsweise führten im Jahr 2022 mehrere europäische Versicherungsanbieter cloudbasierte Kernsysteme für die Policenverwaltung und die Überwachung der Einhaltung von Vorschriften ein, wodurch die betriebliche Effizienz, die Servicebereitstellung und die Kundenzufriedenheit deutlich verbessert sowie manuelle Fehler und Bearbeitungszeiten reduziert wurden.

• Obwohl die digitale Transformation ein wichtiger Wachstumstreiber ist, müssen Versicherer Bedenken hinsichtlich Datensicherheit, Einhaltung regulatorischer Vorgaben, Systeminteroperabilität und Abhängigkeitsrisiken von einzelnen Anbietern ausräumen, um eine nachhaltige Einführung und langfristige Skalierbarkeit zu gewährleisten.

Zurückhaltung/Herausforderung

„Hohe Implementierungskosten und komplexe Integrationsprozesse“

Die hohen Anfangsinvestitionen, die für Cloud-Plattformen der Enterprise-Klasse erforderlich sind, insbesondere für solche mit Integration von KI, maschinellem Lernen und fortgeschrittener Analytik, schränken die Akzeptanz bei kleineren Versicherern ein. Die Kosten bleiben ein erhebliches Hindernis für vollständig digitalisierte Prozesse und verzögern die Modernisierung vieler mittelständischer Unternehmen.

Die Integration von Cloud-Lösungen in bestehende IT-Systeme kann komplex und zeitaufwändig sein und erfordert häufig qualifiziertes Personal für die Implementierung und das laufende Management. Diese Komplexität kann die Bereitstellung verzögern, den unmittelbaren ROI verringern und umfangreiche Tests notwendig machen, um eine reibungslose Datenmigration und Prozessanpassung zu gewährleisten.

• Bedenken hinsichtlich Datenschutz, Einhaltung gesetzlicher Bestimmungen und Cybersicherheitsrisiken schränken die Akzeptanz weiter ein, insbesondere in Regionen mit strengen Versicherungs-, Finanz- und Datenschutzgesetzen. Verstöße können für Versicherer finanzielle Strafen, Reputationsschäden und Betriebsunterbrechungen nach sich ziehen.

• Beispielsweise konnten im Jahr 2023 mehrere kleine Versicherer in Südasien aufgrund von Integrationsproblemen, begrenzten IT-Kenntnissen und Budgetbeschränkungen nicht vollständig auf Cloud-basierte Plattformen umsteigen, was ihre Wettbewerbsfähigkeit gegenüber größeren, digitalisierten Unternehmen beeinträchtigte.

Während sich Cloud-Technologien stetig weiterentwickeln, ist die Bewältigung von Herausforderungen in den Bereichen Kosten, Integration, Sicherheit und Compliance unerlässlich. Marktteilnehmer müssen sich auf modulare, skalierbare und sichere Cloud-Lösungen sowie Schulungsprogramme konzentrieren, um langfristiges Wachstum zu fördern und eine branchenweite Akzeptanz zu gewährleisten.

Marktumfang für Cloud-Computing-Insurtech

Der Markt ist segmentiert nach Art, Dienstleistung, Einsatzort und Endnutzer.

• Nach Typ

Basierend auf der Art der Versicherung ist der Markt für Cloud-Computing-basierte Versicherungslösungen in die Segmente Auto, Gewerbe, Gesundheit, Hausrat, Spezialversicherungen, Reiseversicherungen und Sonstige unterteilt. Das Segment Gewerbe erzielte 2025 den größten Marktanteil, was auf die weitverbreitete Nutzung cloudbasierter Plattformen für Policenverwaltung, Schadenbearbeitung und Risikobewertung zurückzuführen ist. Cloud-Lösungen ermöglichen es Versicherern, Abläufe zu optimieren, die Effizienz von Arbeitsabläufen zu steigern und den Datenzugriff in Echtzeit sicherzustellen. Dadurch eignen sie sich hervorragend für die gewerbliche Versicherungswirtschaft.

Im Gesundheitssektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach digitalen Krankenversicherungslösungen, die Integration mit Telemedizinplattformen und der Bedarf an schnellerer Leistungsabrechnung. Cloudbasierte Krankenversicherungsplattformen werden insbesondere aufgrund ihrer Skalierbarkeit, Echtzeitanalysen und der Möglichkeit, personalisierte Versicherungstarife zu unterstützen, geschätzt.

• Per Service

Basierend auf den angebotenen Dienstleistungen ist der Markt in Beratung, Support und Wartung sowie Managed Services unterteilt. Das Segment Managed Services erzielte 2025 den größten Marktanteil, bedingt durch die steigende Nachfrage nach ausgelagerten Cloud-Management-, Monitoring- und Cybersicherheitslösungen. Managed Services ermöglichen es Versicherern, sich auf ihr Kerngeschäft zu konzentrieren und gleichzeitig sichere, konforme und kontinuierlich optimierte Cloud-Umgebungen zu gewährleisten.

Das Beratungssegment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an Expertenberatung zu Cloud-Migration, regulatorischer Compliance und Strategien der digitalen Transformation. Cloud-Beratungsleistungen sind für Versicherer, die KI- und analysegestützte Lösungen zur besseren Risikobewertung und Kundenbindung implementieren, von entscheidender Bedeutung.

• Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt in Cloud und On-Premises unterteilt. Das Cloud-Segment erzielte 2025 den größten Umsatzanteil, was auf die einfache Skalierbarkeit, Kosteneffizienz und den Fernzugriff von Cloud-Plattformen zurückzuführen ist. Die Cloud-Bereitstellung unterstützt Echtzeit-Datenverarbeitung, automatisierte Arbeitsabläufe und die Integration mit KI/ML-Tools und ist daher für Versicherer jeder Größe die bevorzugte Wahl.

Für den Bereich On-Premises wird von 2026 bis 2033 ein stetiges Wachstum erwartet, getrieben von Unternehmen mit strengen Datenschutz- und regulatorischen Anforderungen. On-Premises-Lösungen werden bevorzugt für hochsensible Geschäftsbereiche eingesetzt, in denen Versicherer die vollständige Kontrolle über ihre IT-Infrastruktur und Sicherheitsprotokolle anstreben.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in die Segmente Automobilindustrie, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Regierung, Gesundheitswesen, Fertigung, Einzelhandel, Transportwesen und Sonstige unterteilt. Das BFSI-Segment erzielte 2025 den größten Marktanteil, bedingt durch den dringenden Bedarf an sicherer, effizienter und automatisierter Versicherungsabwicklung. Finanzinstitute nutzen zunehmend Cloud-Plattformen für die Risikoprüfung, die Automatisierung der Schadenbearbeitung, die Betrugserkennung und die Kundenbindung.

Im Gesundheitssektor wird aufgrund der zunehmenden Nutzung digitaler Krankenversicherungslösungen, der Integration von Telemedizin und der steigenden Nachfrage nach schneller Leistungsabrechnung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Cloud Computing ermöglicht den Echtzeitzugriff auf Patientendaten, Risikobewertungen und personalisierte Krankenversicherungsangebote und trägt so zu einer verbesserten Servicequalität bei.

Regionale Analyse des Cloud-Computing-Insurtech-Marktes

• Nordamerika dominierte den Markt für Cloud-Computing-Insurtech mit dem größten Umsatzanteil von 38,72 % im Jahr 2025, angetrieben durch die zunehmende Nutzung digitaler Versicherungsplattformen, die steigende Nachfrage nach betrieblicher Effizienz und die wachsende Präferenz der Versicherer für Cloud-basierte Lösungen.

• Die Versicherer in der Region schätzen die Vorteile der Cloud-Einführung sehr, wie z. B. zentralisierte Datenverwaltung, Echtzeitanalysen und schnellere Schadenbearbeitung, was das Kundenerlebnis verbessert und die Geschäftsprozesse optimiert.

• Diese weitverbreitete Akzeptanz wird zudem durch eine fortschrittliche IT-Infrastruktur, hohe digitale Kompetenz und regulatorische Förderung moderner Versicherungsplattformen unterstützt, wodurch Cloud Computing als entscheidender Faktor für die digitale Transformation im Versicherungssektor positioniert wird.

Einblick in den US-amerikanischen Cloud-Computing- und Insurtech-Markt

Der US-amerikanische Markt für Cloud-Computing-Insurtech erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Verbreitung von Cloud-Lösungen und die fortschreitende digitale Transformation der Versicherungsbranche. Versicherer priorisieren zunehmend die Implementierung von Cloud-Plattformen, um Arbeitsabläufe zu optimieren, die Risikobewertung zu verbessern und die Produktentwicklung zu beschleunigen. Die starke Präsenz von Technologieanbietern, unterstützt durch staatliche Initiativen und Investitionen in Cybersicherheit, treibt das Marktwachstum zusätzlich an. Die Integration von KI und Analysefunktionen in Cloud-Plattformen verbessert die betriebliche Effizienz und die Kundenbindung signifikant.

Einblick in den europäischen Cloud-Computing-Insurtech-Markt

Der europäische Markt für Cloud-Computing-Insurtech wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind regulatorische Vorgaben, der Digitalisierungsbedarf im Versicherungswesen und der zunehmende Fokus auf kundenorientierte Lösungen. Staatliche Förderprogramme für digitale Infrastruktur und Innovation unterstützen die Einführung von Cloud-Plattformen zusätzlich. Europäische Versicherer nutzen Cloud-Lösungen, um die Einhaltung von Vorschriften zu verbessern, die Policenverwaltung zu optimieren und schnellere Services anzubieten. Die Region verzeichnet ein deutliches Wachstum sowohl im Lebens- als auch im Nichtlebensversicherungssektor, unterstützt durch Investitionen in sichere und skalierbare Cloud-Plattformen.

Einblick in den britischen Cloud-Computing-Insurtech-Markt

Der britische Markt für Cloud-Computing-basierte Versicherungstechnologie (Insurtech) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Versicherungslösungen sowie der Bedarf an betrieblicher Effizienz und regulatorischer Compliance. Versicherer setzen vermehrt auf Cloud-Plattformen, um personalisierte Services anzubieten, die Schadenbearbeitung zu automatisieren und die Risikoanalyse zu verbessern. Das robuste Ökosystem der Finanzdienstleistungen und die staatliche Förderung digitaler Initiativen beschleunigen die Cloud-Einführung. Darüber hinaus treibt der wachsende Fokus auf datengestützte Entscheidungsfindung und Kundenbindung die Marktexpansion in Großbritannien zusätzlich an.

Einblick in den deutschen Cloud-Computing- und Versicherungstechnologiemarkt

Der deutsche Markt für Cloud-Computing-Insurtech wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die verstärkten Bemühungen um die digitale Transformation im Versicherungssektor und die starke regulatorische Unterstützung für eine sichere Cloud-Nutzung. Deutsche Versicherer setzen Cloud-basierte Plattformen ein, um ihre Abläufe zu optimieren, das Underwriting und die Schadenbearbeitung zu verbessern und die Einhaltung der Datenschutzgesetze zu gewährleisten. Die gut ausgebaute IT-Infrastruktur und der Innovationsfokus des Landes fördern die Akzeptanz, insbesondere bei großen Versicherern, die skalierbare und sichere Lösungen suchen. Auch die Integration von KI und fortschrittlicher Analytik in Cloud-Plattformen gewinnt zunehmend an Bedeutung und unterstützt ein effizientes Risikomanagement sowie eine verbesserte Kundenzufriedenheit.

Einblick in den asiatisch-pazifischen Markt für Cloud-Computing- und Versicherungstechnologie

Der asiatisch-pazifische Markt für Cloud-Computing-Insurtech wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Versicherungsdurchdringung, technologische Fortschritte und die zunehmende Nutzung digitaler Plattformen in Ländern wie China, Indien und Japan. Die Regierungen der Region fördern die Digitalisierung von Versicherungen durch regulatorische Rahmenbedingungen, Subventionen und Innovationsprogramme. Cloud-Plattformen ermöglichen es Versicherern, Arbeitsabläufe zu optimieren, den Kundenservice zu verbessern und ihr Produktportfolio zu erweitern. Darüber hinaus beschleunigen das wachsende Bewusstsein für die Vorteile der Cloud-Nutzung und die Verfügbarkeit kostengünstiger Lösungen die Akzeptanz bei kleinen und mittelständischen Versicherern im asiatisch-pazifischen Raum.

Einblick in den japanischen Markt für Cloud-Computing- und Versicherungstechnologie

Der japanische Markt für Cloud-Computing-Insurtech wird aufgrund der fortschrittlichen digitalen Infrastruktur, der hohen Versicherungsdichte und des Fokus auf operative Effizienz voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Japanische Versicherer setzen Cloud-Lösungen ein, um die Schadenbearbeitung zu automatisieren, die Policenverwaltung zu optimieren und datengestützte Entscheidungen zu verbessern. Die Integration von Cloud-Plattformen mit KI- und Analysetools optimiert das Kundenerlebnis und die Risikobewertung. Die staatliche Förderung von Initiativen zur digitalen Transformation und die steigende Nachfrage nach agilen Versicherungsprozessen treiben das Marktwachstum in Japan zusätzlich an.

Einblick in den chinesischen Markt für Cloud-Computing- und Versicherungstechnologie

Der chinesische Markt für Cloud-Computing-Insurtech wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante digitale Transformation im Versicherungssektor, die starke technologische Infrastruktur und die zunehmende Nutzung von Cloud-Plattformen durch Versicherer zurückzuführen. Cloud Computing ermöglicht es chinesischen Versicherern, ihre Abläufe zu optimieren, die Genauigkeit der Risikoprüfung zu verbessern und den Kundenservice zu erweitern. Die staatliche Förderung der Digitalisierung und die regulatorische Unterstützung für einen sicheren Cloud-Einsatz sind Schlüsselfaktoren für dieses Wachstum. Darüber hinaus trägt die zunehmende Integration von KI, Analysen und mobilen Lösungen in Cloud-Plattformen zu einer verbesserten betrieblichen Effizienz und Kundenbindung sowohl im Lebens- als auch im Nichtlebensversicherungssektor bei.

Cloud Computing Insurtech Marktanteil

Die Cloud-Computing-Insurtech-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Microsoft (USA)

- Amazon Web Services, Inc. (USA)

- IBM Corporation (USA)

- Wipro Limited (UK)

- Tractable Ltd. (UK)

- Oracle (USA)

- Untangl Limited (UK)

- Quantemplate (UK)

- Intel Corporation (USA)

- BIMA (UK)

- Shift Technology (UK)

- Pentation Analytics Pvt Ltd (UK)

- Damco Group (UK)

- Majesco (USA)

- DXC Technology Company (USA)

- Clover Health (USA)

- Acko Technology & Services Pvt Ltd (UK)

- Sureify Labs, Inc. (USA)

- Anorak Technologies Ltd (UK)

- Earnix (UK)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.