Global Cloud Finops Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.75 Billion

USD

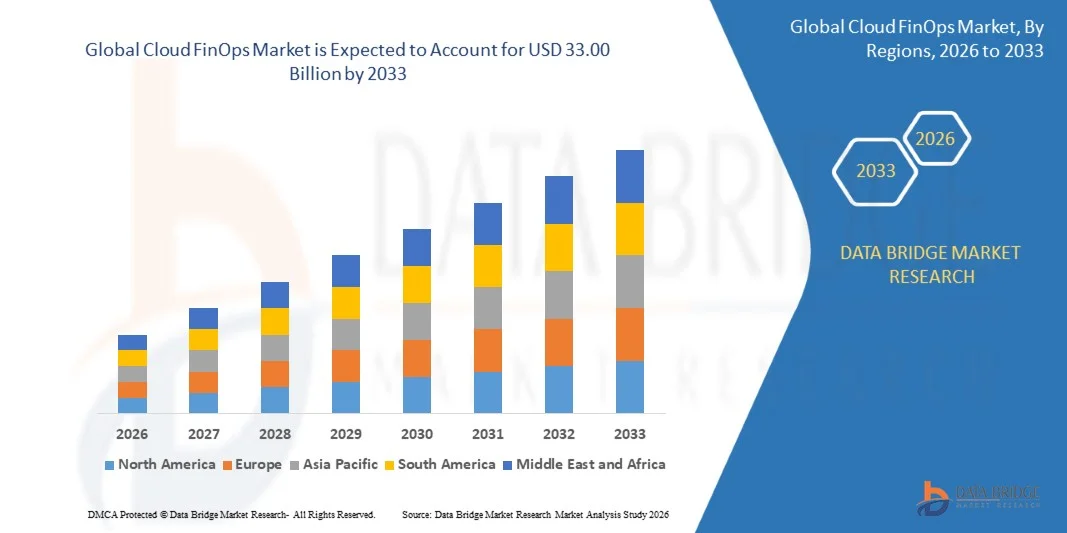

33.00 Billion

2025

2033

USD

14.75 Billion

USD

33.00 Billion

2025

2033

| 2026 –2033 | |

| USD 14.75 Billion | |

| USD 33.00 Billion | |

| % | |

|

Globale Marktsegmentierung für Cloud FinOps nach Komponenten (Lösungen und Services), Anwendung (Kostenmanagement und -optimierung, Ressourcenallokation und -planung, Budgetierung und Prognose, Abrechnung und Kostenverrechnung sowie Sonstiges), Bereitstellungsmodus (öffentliche Cloud, private Cloud und Hybrid Cloud), Unternehmensgröße (KMU und Großunternehmen), Endnutzung (Regierung, Konsumgüter und Einzelhandel, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Fertigung und Sonstiges) – Branchentrends und Prognose bis 2033

Was ist die Cloud FinOps Marktgröße und Wachstumsrate

- Wie pro Data Bridge Market Research Analysis Die globale Cloud FinOps Marktgröße wurde geschätzt14,75 Milliarden USD in 2025und wird voraussichtlich erreichen33.00 Milliarden USD bis 2033, beiCAGR von 10,59%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Übernahme von Cloud-Services, Multi-Cloud-Strategien und digitale Transformationsinitiativen in Unternehmen gefördert, was die Notwendigkeit eines effizienten Cloud-Kostenmanagements und einer finanziellen Governance vorantreibt.

- Darüber hinaus stellt die steigende organisatorische Nachfrage nach Echtzeit-Kostensichtbarkeit, automatisierter Budgetierung und optimierter Ressourcenallokation Cloud FinOps als wesentliche Praxis für die Verwaltung von Cloud-Ausgaben fest. Diese konvergierenden Faktoren beschleunigen die Einführung von Cloud FinOps-Lösungen und erhöhen damit das Wachstum des Marktes deutlich

Marktgröße und Prognose

- Globaler Marktwert (2025):14,75 Mrd. USD

- Voraussichtlicher Marktwert (2033):33.00 Mrd. USD

- Wettervorhersage CAGR (2026–2033):10.59%

Cloud FinOps Marktanalyse

- Cloud FinOps, das Finanzmanagement für Cloud-Umgebungen zur Verfügung stellt, wird zu einer kritischen Komponente für Unternehmen, um Kosten, Prognosebudgets zu kontrollieren und Cloud-Ressourcen im öffentlichen, privaten undHybrid Clouds

- Die steigende Nachfrage nach Cloud FinOps wird in erster Linie durch die zunehmende Annahme von Multi-Cloud, die zunehmende Komplexität der Cloud-Ausgaben und die Notwendigkeit einer verbesserten Finanztransparenz und operativer Effizienz in Unternehmen gefördert.

- Nordamerika dominierte den Cloud-FinOps-Markt mit einem Anteil von 38,3%2025 durch die zunehmende Übernahme von Cloud-Services, Multi-Cloud-Strategien und die Notwendigkeit eines effizienten Cloud-Kostenmanagements

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Cloud-FinOps-Markt während der Prognosezeit durch schnelle Cloud-Adoption, digitale Transformationsinitiativen und zunehmende Multi-Cloud-Einsätze in Ländern wie China, Japan und Indien sein.

- Das Lösungssegment dominierte den Markt mit einem Marktanteil von 63,5% im Jahr 2025, da Unternehmen die Cloud-Kosten zu optimieren, Budgetierung zu automatisieren und eine effiziente Ressourcenzuweisung zu gewährleisten. Cloud FinOps-Lösungen bieten umfassende Tools zur Überwachung von Cloud-Ausgaben, zur Prognose von Budgets und zur Erstellung von handlungsfähigen Erkenntnissen, die für Unternehmen mit groß angelegten Cloud-Einsätzen kritisch sind. Die Einführung dieser Lösungen wird durch die Integration von KI- und Analytik-Funktionen weiter vorangetrieben, wodurch Echtzeitsicht und Kostenoptimierung ermöglicht werden

Report Scope und Cloud FinOps Marktsegmentierung

|

Attribute |

Cloud FinOps Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Was ist der Haupttrend im Cloud FinOps Markt

„Annahme von Multi-Cloud- und Hybrid Cloud-Umgebungen“

- Ein wesentlicher Trend im Cloud FinOps-Markt ist die steigende Übernahme von Multi-Cloud- und Hybrid-Cloud-Umgebungen, da Unternehmen Flexibilität, Widerstandsfähigkeit und Workload-Optimierung über mehrere Cloud-Anbieter hinweg suchen. Diese Verschiebung erhöht die Komplexität des Cloud-Finanzmanagements und erhöht die Bedeutung von FinOps-Praktiken, um Kostentransparenz und Rechenschaftspflicht über verteilte Infrastrukturen zu gewährleisten.

- Zum Beispiel, Netflix arbeitet Workloads über Amazon Web Services und Google Cloud und hat die Verwendung von internen FinOps-Praktiken öffentlich diskutiert, um Ausgaben Transparenz, Prognose und Kostenzuweisung in seiner Multi-Cloud-Umgebung zu verwalten. Solche groß angelegten Bereitstellungen zeigen, wie FinOps-Frameworks wesentlich werden, um Kosten zu kontrollieren und gleichzeitig Skalierbarkeit und Leistungsanforderungen zu unterstützen

- Unternehmen, die Hybrid-Cloud-Modelle annehmen, verlassen sich zunehmend auf FinOps, um Investitionen mit Cloud-Ausgaben auszurichten und eine konsequente Finanzführung zu gewährleisten. Dieser Trend verstärkt die Nachfrage nach einheitlichen Kostenmanagement-Plattformen, die die Nutzung verfolgen und über private Rechenzentren und öffentliche Cloud-Dienste ausgeben können

- Der zunehmende Einsatz von Containerisierung und Kubernetes-basierten Bereitstellungen über mehrere Clouds verstärkt diesen Trend weiter, da der dynamische Ressourcenverbrauch die manuelle Kostenkontrolle unwirksam macht. FinOps-Werkzeuge werden mit Orchesterplattformen integriert, um zeitnahe Einblicke in Konsummuster zu liefern

- Organisationen betonen auch die funktionsübergreifende Zusammenarbeit zwischen Finanz-, Ingenieur- und Betriebsteams, um Multi-Cloud-Kosten effektiver zu verwalten. Diese kulturelle Verschiebung ist die Positionierung von FinOps als strategische Funktion statt einer rein operativen Kostensteuerung

- Insgesamt verstärkt die zunehmende Einführung von Multi-Cloud- und Hybrid-Architekturen die Notwendigkeit reifer FinOps-Praktiken, die Transparenz, Optimierung und Rechenschaftspflicht in verschiedenen Cloud-Ökosystemen unterstützen und nachhaltiges Marktwachstum vorantreiben

Cloud FinOps Marktdynamik

Fahrer

„Wachsige Nachfrage nach Echtzeit-Cloud-Kostenoptimierung und Finanzmanagement“

- Die wachsende Nachfrage nach Echtzeit-Cloud-Kostenoptimierung und Finanzmanagement ist ein wichtiger Treiber des Cloud-FinOps-Marktes, da Unternehmen schnell schwankende Cloud-Nutzung und unvorhersehbare Ausgabenmuster erwarten. Die Echtzeitsicht ermöglicht Unternehmen, Ineffizienzen frühzeitig zu erkennen und Cloud-Investitionen mit Geschäftsprioritäten auszurichten

- Zum Beispiel hat Dropbox geteilt, wie es FinOps-Methoden und Tooling nutzt, um Echtzeit-Cloud-Nutzung zu überwachen und Kosten zu optimieren, nachdem große Workloads an Amazon Web Services migriert wurden. Dieser Ansatz unterstützt die proaktive Entscheidungsfindung und verbessert die Budgetkontrolle über Ingenieurteams

- Da Cloud-native Architekturen Skalen, verzögerte oder retrospektive Kostenanalysen für ein effektives Finanzmanagement unzureichend sind. Organisationen werden zunehmend priorisierende Werkzeuge, die sofortige Einblicke in verbringen Anomalien, Ressourcen-Unterauslastung und kostensparende Möglichkeiten bieten

- Regulatorische und interne Governance-Anforderungen drängen Unternehmen auch dazu, stärkere Finanzkontrollen über Cloud-Umgebungen durchzuführen. FinOps-Frameworks helfen, Reporting-, Chargeback- und Showback-Mechanismen zu standardisieren, die Rechenschaftspflicht in allen Abteilungen zu verbessern

- Insgesamt ist die Notwendigkeit einer kontinuierlichen Kostenoptimierung und einer robusten Finanzführung die Einführung von FinOps-Lösungen als Kernbestandteil von Cloud-Strategien von Unternehmen

Zurückhaltung/Challenge

„Komplexität bei der Integration von FinOps Practices Across Diverse Cloud Platforms“

- Der Cloud FinOps Markt steht vor Herausforderungen aufgrund der Komplexität der Integration von FinOps-Praktiken auf verschiedenen Cloud-Plattformen, die jeweils mit unterschiedlichen Preismodellen, Abrechnungsstrukturen und Nutzungsmetriken bestehen. Diese Fragmentierung macht es schwierig, einheitliche Kostensichtbarkeit und konsequente Governance zu erreichen

- So müssen Unternehmen, die Amazon Web Services, Microsoft Azure und Google Cloud nutzen, bei der Umsetzung von FinOps-Prozessen gleichzeitig verschiedene Diskontierungsstrukturen, reservierte Instanzmodelle und Abrechnungsberichte miteinander in Einklang bringen. Diese Komplexität erhöht den Integrationsaufwand und den operativen Overhead

- Unterschiede in den Daten-Granulat- und Berichtsformaten über Cloud-Anbieter begrenzen die Effektivität standardisierter FinOps-Workflows. Organisationen benötigen oft zusätzliche Werkzeuge oder Anpassung, um Kostendaten zu normalisieren und genaue Analysen zu ermöglichen

- Die schnelle Einführung neuer Cloud-Services und Preisoptionen erschwert die Umsetzung von FinOps, da Teams ständig Regeln, Richtlinien und Optimierungsstrategien anpassen müssen. Dies schafft Fähigkeiten und Ressourcenzwänge, insbesondere für kleinere Organisationen

- Zusammenfassend können diese Integrations- und operativen Herausforderungen die FinOps-Adoption verlangsamen und ihre unmittelbare Effektivität verringern und das Marktwachstum trotz starker Nachfrage zurückhalten.

Cloud FinOps Marktbereich

Der Markt wird auf Basis von Komponente, Anwendung, Bereitstellungsmodus, Organisationsgröße und Endverwendung segmentiert.

• Von der Komponente

Auf Basis der Komponente wird der Cloud FinOps-Markt in Solution und Services segmentiert. Das Segment Solution dominierte den Markt mit dem größten Umsatzanteil von 63,5% im Jahr 2025, angetrieben durch den wachsenden Bedarf an Organisationen, die Cloud-Kosten zu optimieren, die Budgetierung zu automatisieren und eine effiziente Ressourcenzuweisung zu gewährleisten. Cloud FinOps-Lösungen bieten umfassende Tools zur Überwachung von Cloud-Ausgaben, zur Prognose von Budgets und zur Erstellung von handlungsfähigen Erkenntnissen, die für Unternehmen mit groß angelegten Cloud-Einsätzen kritisch sind. Die Übernahme dieser Lösungen wird durch die Integration von KI- und Analytik-Funktionen weiter vorangetrieben, wodurch Echtzeitsicht und Kostenoptimierung ermöglicht werden. Organisationen verlassen sich zunehmend auf Lösungsplattformen, um Governance-Politiken durchzusetzen und die finanzielle Rechenschaftspflicht für den Cloud-Verbrauch zu erhöhen. Cloud FinOps-Lösungen helfen auch bei der Vereinfachung der komplexen Multi-Cloud-Umgebung und bieten standardisierte Berichterstattung über alle Abteilungen. Die weit verbreitete Übernahme von nativen Cloud-Kostenmanagement-Tools und Drittanbieter-Plattformen verstärkt die Dominanz dieses Segments.

Das Segment Services wird das schnellste Wachstum von 2026 bis 2033 beobachten, das von der steigenden Nachfrage nach professionellen und verwalteten Dienstleistungen, die die Bereitstellung, Konfiguration und das laufende Management von Cloud FinOps Frameworks unterstützen, angetrieben wird. So bieten Unternehmen wie Accenture maßgeschneiderte Beratungs- und Managed Services, um Unternehmen bei der Umsetzung von Kostenoptimierungsstrategien zu unterstützen, FinOps-Praktiken zu integrieren und eine langfristige Finanzführung zu erreichen. Dienstleistungen bieten den Vorteil einer kompetenten Beratung bei der Navigation komplexer Cloud-Architekturen und der Optimierung von Multi-Cloud-Ausgaben. Unternehmen bevorzugen oft Managed Services für kontinuierliche Überwachung, Berichterstattung und kostensparende Empfehlungen, die interne Ressourcenlasten reduzieren. Die zunehmende Komplexität der Cloud-Operationen in allen Branchen heizt die Einführung von Dienstleistungen, vor allem in Organisationen ohne engagierte FinOps-Teams.

• Durch Anwendung

Auf Basis der Anwendung wird der Cloud FinOps-Markt in Kostenmanagement & Optimierung, Ressourcen-Allokation & Planung, Budgetierung & Prognosen, Billing & Chargeback und andere segmentiert. Das Segment Cost Management & Optimization dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der von der zunehmenden Ausrichtung der Unternehmen auf die Steuerung von Cloud-Ausgaben unter gleichzeitiger Maximierung der Leistung getrieben wurde. Cloud FinOps-Plattformen ermöglichen Unternehmen, Kostenanomalien, Prognose-Verbrauchstrends zu identifizieren und handlungsfähige Optimierungsstrategien zu empfehlen. Echtzeit-Kostenverfolgung und vorausschauende Analytik helfen Unternehmen, Überstände zu verhindern, insbesondere in komplexen Multi-Cloud-Umgebungen. Das Segment profitiert von der Übernahme in Branchen wie IT, BFSI und Retail, wo die Cloud-Nutzung schnell skaliert. Kostenmanagement & Optimierung erhöht auch Transparenz in den Abteilungen und ermöglicht eine bessere Finanzführung und Rechenschaftspflicht.

Das Segment Budgeting & Forecasting wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 bezeugen, das von der steigenden Nachfrage nach vorausschauender Finanzplanung und Szenarien-basierten Budgetierung in Cloud-Umgebungen getragen wird. So bietet Apptio fortschrittliche Prognosetools, die es Unternehmen ermöglichen, Cloud-Kosten zu antizipieren, Budgetschwellen festzulegen und Ausgaben mit Geschäftsprioritäten auszurichten. Die Prognose von Anwendungen helfen Organisationen, Ressourcen effizient zuzuordnen, zukünftige Cloud-Investitionen zu planen und finanzielle Risiken zu reduzieren. Unternehmen suchen zunehmend automatisierte Tools, um komplexe Prognoseprozesse zu vereinfachen und mit operativen Dashboards zu integrieren. Die zunehmende Betonung der strategischen Cloud-Finanzierung unterstützt die Expansion dieses Segments.

• Durch Bereitstellungsmodus

Auf Basis des Bereitstellungsmodus wird der Cloud FinOps-Markt in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Das Segment Public Cloud dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der von der schnellen Übernahme öffentlicher Cloud-Dienste von Anbietern wie AWS, Microsoft Azure und Google Cloud angetrieben wurde. Public Cloud-Bereitstellung ermöglicht es Unternehmen, Ressourcen dynamisch zu skalieren, aber sie stellen auch Herausforderungen des Kostenmanagements vor, die FinOps-Lösungen effektiv ansprechen. Organisationen nutzen Cloud FinOps-Tools, um die Ausgaben für Rechen-, Speicher- und Netzwerkdienste zu optimieren und eine effiziente Nutzung zu gewährleisten. Die Flexibilität und die Lohn-als-you-go-Preismodelle öffentlicher Cloud-Dienste verstärken die Notwendigkeit der Finanzführung weiter. Die öffentliche Cloud-Adoption wird durch digitale Transformationsinitiativen und Remote-Work-Trends beschleunigt, die die Cloud-Reliance in Unternehmen erhöhen.

Das Segment Hybrid Cloud erwartet das schnellste Wachstum von 2026 bis 2033, das durch die zunehmende Übernahme von Hybrid Cloud-Strategien, die private und öffentliche Umgebungen für mehr Flexibilität und Datensicherheit kombinieren, gefördert wird. So bietet IBM hybride Cloud-FinOps-Lösungen, die es Unternehmen ermöglichen, Kosten in mehreren Cloud-Umgebungen nahtlos zu verwalten. Organisationen, die Hybrid-Cloud-Modelle annehmen, erfordern fortschrittliche Analysen, um Verbrauch, Prognosekosten zu verfolgen und Workloads auf Plattformen zu optimieren. Die wachsende Nachfrage nach Hybridstrategien in regulierten Branchen wie BFSI und Healthcare unterstützt die rasche Übernahme von FinOps in diesem Einsatzmodus. Hybrid Cloud ermöglicht Unternehmen die Balance der operativen Effizienz mit Compliance-Anforderungen, das Wachstum des Segments.

• Durch Organisationsgröße

Auf Basis der Organisationsgröße wird der Cloud FinOps-Markt in KMU und Large Enterprises segmentiert. Große Unternehmen dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch ihre erheblichen Cloud-Ausgaben und komplexe Multi-Cloud-Architekturen getrieben wurde. Diese Organisationen stehen vor großen Herausforderungen bei der Überwachung von Cloud-Kosten, der Verwaltung von Budgets und der Umsetzung von Governance-Politiken im Maßstab. Cloud FinOps-Lösungen helfen großen Unternehmen dabei, den Finanzbetrieb zu optimieren, die Kostentransparenz zu verbessern und die Ressourcenauslastung in allen Abteilungen zu optimieren. Unternehmen nehmen immer mehr FinOps-Praktiken an, um verschwendete Ausgaben zu reduzieren, die finanzielle Rechenschaftspflicht zu verbessern und Wettbewerbsvorteile zu gewinnen. Der groß angelegte Einsatz von Cloud-Services im globalen Betrieb stärkt die Dominanz dieses Segments weiter.

Das KMU-Segment wird das schnellste Wachstum von 2026 bis 2033 beobachten, das durch die zunehmende Cloud-Adoption von kleinen und mittleren Unternehmen, die Kosteneffizienz und Skalierbarkeit suchen, vorangetrieben wird. So nutzen Start-ups und mittelständische Unternehmen Plattformen wie CloudHealth von VMware, um Budgets zu verwalten, Verbrauch zu überwachen und Cloud-Ressourcen ohne umfangreiche interne Expertise zu optimieren. KMU profitieren von der Erschwinglichkeit und Automatisierung, die von FinOps-Lösungen angeboten wird, die die Betriebskosten senken. Die zunehmende Digitalisierung von KMU und die Abhängigkeit von öffentlichen Cloud-Plattformen stärkt das Wachstum des Segments und bietet kleinere Unternehmen mit unternehmenseigenen finanziellen Managementfähigkeiten.

• Durch Endverwendung

Auf der Grundlage der Endverwendung wird der Cloud FinOps-Markt in Regierung, Consumer Goods und Retail, Healthcare, BFSI, IT und Telecom, Fertigung und andere segmentiert. Das IT- und Telecom-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch eine hohe Cloud-Adoption in Rechenzentren, SaaS-Anwendungen und Telekommunikationsbetrieben angetrieben wurde. Cloud FinOps-Lösungen helfen IT- und Telekommunikationsunternehmen bei der Verwaltung von großen Cloud-Ausgaben, der Optimierung der Infrastrukturnutzung und der Ausrichtung der Finanzplanung auf operative Ziele. Der Sektor profitiert von fortschrittlichen Analyse-, automatisierten Reporting- und Kostenoptimierungsmerkmalen, die die Rentabilität und Ressourcenzuweisung verbessern. Schnelle digitale Transformation und Übernahme von Cloud-Native Services verstärken die Dominanz dieses Segments.

Das BFSI-Segment soll das schnellste Wachstum von 2026 bis 2033 bezeugen, das durch die zunehmende Cloud-Bereitstellung für digitale Bank-, Versicherungs- und Fintech-Dienste gefördert wird. Zum Beispiel nutzt JPMorgan Chase die FinOps-Praktiken, um Multi-Cloud-Ausgaben, Prognosekosten zu verwalten und Governance-Frames effizient umzusetzen. BFSI-Organisationen erfordern strenge Kostenverfolgungs- und Compliance-Maßnahmen aufgrund regulatorischer Mandate und hochwertiger Transaktionen. Cloud FinOps Adoption ermöglicht es ihnen, die operative Effizienz zu verbessern, die Ressourcenzuweisung zu optimieren und die finanziellen Risiken zu reduzieren. Die zunehmende Umstellung auf digitale Finanzdienstleistungen unterstützt die rasche FinOps-Adoption in diesem Sektor.

Cloud FinOps Markt Regionale Analyse

- Nordamerika dominierte den Cloud-FinOps-Markt mit dem größten Umsatzanteil von 38,3% im Jahr 2025, angetrieben durch die zunehmende Übernahme von Cloud-Services, Multi-Cloud-Strategien und die Notwendigkeit eines effizienten Cloud-Kostenmanagements

- Organisationen in der Region priorisieren Sichtbarkeit, Kostenoptimierung und Governance von Cloud-Ausgaben zur Verbesserung der betrieblichen Effizienz und der finanziellen Rechenschaftspflicht

- Die weit verbreitete Adoption wird durch hohe Cloud-Reife, robuste IT-Infrastruktur und starke Präsenz von Cloud-Dienstleistern unterstützt und Cloud FinOps als kritische Praxis für Unternehmen etabliert.

US Cloud FinOps Market Insight

Die USA eroberten 2025 den größten Umsatzanteil in Nordamerika, der durch eine schnelle Cloud-Adoption und die Integration fortschrittlicher FinOps-Tools für Budgetierung, Prognose und Kostenmanagement betrieben wurde. Unternehmen konzentrieren sich zunehmend auf die Optimierung der Cloud-Ausgaben bei gleichzeitig hoher operativer Leistung. Die Nachfrage nach automatisierter Kostenverfolgung, vorausschauender Analyse und Multi-Cloud-Governance erhöht den Markt. Darüber hinaus nutzen die Unternehmen FinOps-Plattformen, um die Cloud-Ausgaben mit Unternehmensprioritäten auszurichten, um Transparenz und Finanzkontrolle in den Abteilungen zu gewährleisten.

Europa Cloud FinOps Markt Einblick

Der Europe Cloud FinOps-Markt wird während der Prognosezeit mit einem beträchtlichen CAGR wachsen, der durch strenge regulatorische Anforderungen, eine zunehmende Cloud-Adoption und die Notwendigkeit einer finanziellen Rechenschaftspflicht im Cloud-Betrieb bedingt ist. Organisationen übernehmen FinOps, um Mehrkosten zu verwalten, Budgets zu optimieren und zukünftige Kosten genau zu prognostizieren. Der Anstieg der digitalen Transformationsinitiativen und Cloud-basierte Unternehmensanwendungen fördert die Adoption. Die europäischen Unternehmen konzentrieren sich auch auf die operative Effizienz, die Kostentransparenz und die Governance, das Wachstum in der gesamten Region.

U.K. Cloud FinOps Markteinsicht

Der US-Markt wird mit einem bemerkenswerten CAGR wachsen, unterstützt durch eine verstärkte Cloud-Adoption und einen Fokus auf Kostenoptimierung und Finanzmanagement. Unternehmen übernehmen FinOps-Praktiken, um Cloud-Budgets, Prognosekosten zu verwalten und bessere Sichtbarkeit in den Cloud-Verbrauch zu gewinnen. Die starke IT-Infrastruktur und die digitale Reife der Region, kombiniert mit dem Anstieg der Multi-Cloud-Einsätze, stimulieren das Marktwachstum. Organisationen betonen auch die Automatisierung und Integration von FinOps-Werkzeugen mit bestehenden IT- und Finanzsystemen, um die betriebliche Effizienz zu steigern.

Deutschland Cloud FinOps Marktaufsicht

Der Deutschland Cloud FinOps-Markt soll sich mit einem beträchtlichen CAGR ausweiten, der von der Betonung des Landes auf Innovation, Digitalisierung und betriebliche Effizienz angetrieben wird. Unternehmen implementieren FinOps-Praktiken, um die Cloud-Kosten zu kontrollieren, die Budgetprognose zu verbessern und die Ressourcenzuweisung zu verbessern. Die zunehmende Übernahme von Hybrid- und Multi-Cloud-Umgebungen sowie die Integration von Cloud Governance-Rahmen unterstützt das Marktwachstum. Der Fokus Deutschlands auf Datensicherheit und Compliance fördert die Einführung von FinOps-Lösungen in allen Branchen.

Asien-Pazifik Cloud FinOps Markt Einblick

Der asiatisch-pazifische Cloud FinOps-Markt ist bereit, während der Prognosezeit mit dem schnellsten CAGR zu wachsen, der durch schnelle Cloud-Adoption, digitale Transformationsinitiativen und zunehmende Multi-Cloud-Einsätze in Ländern wie China, Japan und Indien angetrieben wird. Die wachsende IT-Infrastruktur der Region und der Fokus auf operative Effizienz beschleunigen die Einführung von FinOps-Praktiken. Unternehmen implementieren Cloud-Kostenmanagement, Budgetierung und Prognose-Tools, um Ausgaben zu optimieren und finanzielle Rechenschaftspflicht zu erreichen. Regierungsinitiativen, die die Digitalisierung und intelligente Infrastruktur fördern, fördern das Marktwachstum.

Japan Cloud FinOps Markt Einblick

Der Japan-Markt wächst aufgrund der hohen Cloud-Adoption, der digitalen Transformation und dem Fokus auf Effizienz und Governance. Organisationen setzen FinOps-Lösungen zunehmend ein, um Cloud-Ausgaben, Prognosebudgets zu optimieren und Multi-Cloud-Umgebungen zu verwalten. Die Integration von FinOps-Werkzeugen mit IT-Systemen unterstützt die Adoption. Darüber hinaus nutzen Unternehmen Automatisierung und vorausschauende Analysen, um die Entscheidungsfindung zu verbessern und die Betriebskosten zu senken.

China Cloud FinOps Markt Einblick

China entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, angetrieben durch schnelle Cloud-Adoption, Multi-Cloud-Strategien und die steigende Notwendigkeit der Kostenoptimierung. Unternehmen implementieren FinOps-Lösungen, um Cloud-Nutzung, Prognosekosten zu überwachen und Governance in allen Abteilungen durchzusetzen. Die expandierenden mittelständischen Unternehmen, die hohe digitale Adoption und die Fokussierung auf die betriebliche Effizienz sind Schlüsselfaktoren für das Wachstum. Darüber hinaus beschleunigt die Verfügbarkeit von inländischen Cloud-Dienstleistern und erschwinglichen FinOps-Lösungen die Adoption in allen Branchen.

Welche sind die Top-Unternehmen im Cloud FinOps Markt

Die Cloud FinOps-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- HCL Technologies (Indien)

- Google, Inc. (USA)

- Flexera (US)

- IBM Corporation (US)

- Nordcloud Oy (Finnland)

- Hitachi (Japan)

- Microsoft Corporation (USA)

- Datadog (US)

- Lumen Technologies (US)

- Apptio, Inc. (USA)

- ServiceNow (USA)

- Amazon Web Services, Inc. (USA)

- VMware (US)

- Oracle Corporation (USA)

- Nagarro (Deutschland)

Neueste Entwicklungen im globalen Cloud FinOps Markt

- Im April 2025 kündigte CoreStack Kooperationen mit großen Cloud-Anbietern an, um fortschrittliche FinOps-Lösungen in ihre Plattformen zu integrieren. Diese Initiative stärkt die Position von CoreStack im Cloud FinOps-Markt, indem sie nahtloses Kostenmanagement, Governance und Optimierung in mehreren Cloud-Umgebungen ermöglicht. Die Integration ermöglicht es Unternehmen, bessere Sichtbarkeit in die Cloud-Ausgaben zu gewinnen, die Budgetgenauigkeit zu verbessern und die Verschwendung zu reduzieren, die Einführung fortschrittlicher FinOps-Praktiken in Großunternehmen und KMU voranzutreiben

- Im März 2025 hat Flexera den Erwerb von Spot von NetApp abgeschlossen und seine Cloud Financial Management-Angebote deutlich verbessert. Der Erwerb umfasst KI-basierte FinOps-Technologien, darunter Spot Eco, Ocean, Elastigroup und CloudCheckr, in das Portfolio von Flexera. Diese erweiterte Suite ermöglicht Unternehmen und Managed Service Providern, die Abrechnung zu automatisieren, Container-Workloads zu optimieren und Cloud-Finanzierungen effektiv zu verwalten, um die wachsenden Herausforderungen der Cloud-Kostenkontrolle in AI-getriebenen und Multi-Cloud-Umgebungen zu bewältigen. Dieser strategische Umzug positioniert Flexera als stärkerer Wettbewerber im Cloud FinOps Markt

- Im März 2025 veröffentlichte Harness einen Bericht über 44,5 Milliarden US-Dollar in Infrastruktur-Cloud-Abfällen für 2025 aufgrund von Trennungen zwischen FinOps und Entwicklungsteams. Dies unterstreicht den kritischen Bedarf an einer besseren Integration zwischen Finanzmanagement und Engineering-Betrieben und unterstreicht Marktchancen für FinOps-Plattformen, die diese Lücken überbrücken können. Organisationen sind zunehmend motiviert, fortschrittliche FinOps-Lösungen zu übernehmen, um Abfall zu reduzieren, Ressourcenzuweisung zu verbessern und Cloud ROI zu verbessern, was ein starkes Wachstumspotenzial für Anbieter zeigt, die diese Ineffizienzen ansprechen

- Im Dezember 2024 stellte AWS Custom Billing Views in seiner Billing- und Kostenmanagement-Suite vor. Diese Funktion ermöglicht es Unternehmen, Stakeholder, wie Anwendungs- oder Geschäftseinheitsbesitzer, mit maßgeschneiderten Kosten- und Nutzungsansichten zu versehen, ohne den vollen Kontozugang zu gewähren. Durch die Filterung durch Kostenzuweisungs-Tags oder bestimmte Konten und die Freigabe von Ansichten über den AWS Resource Access Manager verbessert diese Innovation das dezentrale Cloud-Kostenmanagement und die Transparenz. Die Entwicklung unterstützt die breitere Übernahme von FinOps-Praktiken in Organisationen mit komplexen multi-account AWS-Umgebungen

- Im Januar 2024 kündigte CloudBolt die Einführung seiner Augmented FinOps-Funktionen an, indem er KI und maschinelles Lernen nutzt, um Echtzeit-Kosten-Einsichten zu liefern, Cloud-Ausgabe-Entscheidungen zu automatisieren und die Kontrolle über öffentliche und private Clouds zu vereinheitlichen. Diese Weiterentwicklung verschiebt Organisationen von einem “Cloud First” zu einem “Cloud Right” Ansatz und optimiert Cloud ROI während des gesamten Ressourcenlebenszyklus. Der Umzug stärkt die Marktpräsenz von CloudBolt und fördert die Einführung von KI-getriebenen FinOps-Tools, insbesondere in Unternehmen, die umfassende Kostenmanagement-Lösungen für hybride Cloud-Einsätze suchen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.